II. L'ÉTUDE DE CINQ CAS CONCRETS DÉMONTRE QUE L'AGRICULTURE FRANÇAISE EST DEVENUE MOINS PRODUCTIVE, MOINS ACCESSIBLE ET MOINS COMPÉTITIVE

A. QUAND LA MONTÉE EN GAMME ENGENDRE UNE BAISSE DE PRODUCTION ET MET EN PÉRIL LA FILIÈRE FRANÇAISE : L'HISTOIRE D'UNE POMME FRANÇAISE QUI N'A PLUS LA BANANE

1. La pomme est historiquement une filière d'excellence française, fortement tournée à l'export

La France est, historiquement, l'un des principaux fournisseurs de pommes dans le monde.

La pomme française fait en effet partie de ces aliments reconnus comme un des produits phares du pavillon français aux yeux du consommateur mondial, sans doute grâce à plusieurs atouts :

· Un climat favorable, avec un risque de gel limité, soumis à de moindres variations de température que chez les concurrents ;

· Une production diversifiée située dans différents grands départements de production, limitant ainsi certains risques sanitaires et climatiques géographiquement ciblés : Tarn et Garonne, Vaucluse, Maine et Loire, Bouches-du-Rhône et Lot-et-Garonne ;

· Un profil variétal équilibré, permettant d'offrir des pommes à tous les budgets. La pomme française est majoritairement de la Golden ou de la Gala, bien que certaines variétés ou démarches aient des parts de marché significatives, à l'instar de la Pink Lady ou de la Granny Smith. FranceAgriMer estime ainsi que la France a opté pour un positionnement équilibré, en esssayant de se distinguer par une part de marchés importante de la pomme dite « haut de gamme » par le biais des démarches « club » (adhésion du producteur à la marque pour produire la variété en respectant un cahier des charges30(*)) mais également de différents SIQO, très valorisés par le consommateur (AOP Pomme du Limousin, IGP Pomme de Savoie, IGP Pomme des Alpes de Haute-Durance, Pomme Label rouge) ;

· Une expérience forte en matière de production et de logistique qui rassure des clients historiques ainsi qu'un portefeuille de clients très important (105 pays clients).

Le modèle français repose sur un étrange paradoxe : en dépit des invitations de la marionnette des « Guignols de l'info » du président Chirac à « manger des pommes », les Français ont en réalité une faible consommation de pommes : ils en consomment 12,6 kg par an, ce qui est relativement limité par rapport à d'autres pays (16 kg en Allemagne, 22 kg en Italie, 35 kg en Chine, 38 kg en Turquie).

Dès lors, les producteurs ont trouvé dans le marché à l'export des débouchés essentiels pour leur équilibre économique : plus de 30 % de la production en moyenne est ainsi livrée, chaque année, partout dans le monde.

Le marché mondial de la pomme intéresse donc particulièrement les producteurs de pommes français.

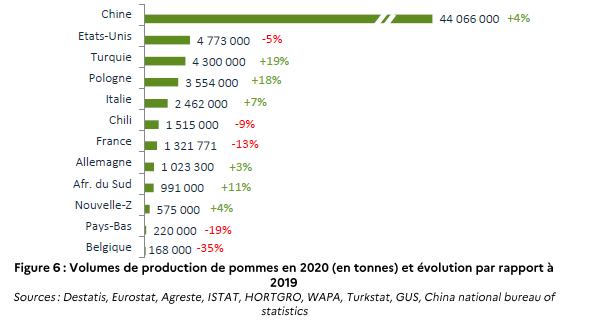

Volumes de production de pommes en 2020 (en tonnes)

Source : FranceAgriMer.

La production mondiale de pommes a été de 89,5 millions de tonnes en 2020. Le marché est principalement dominé par la Chine, premier producteur, qui représente 49 % de la production mondiale et dispose d'une production très orientée vers son marché intérieur et faiblement vers l'export.

Les autres producteurs sont loin derrière avec environ 5 % de parts de marché (États-Unis, 2e). La Turquie (4,8 % de parts de marché avec un verger peu dense et faiblement productif mais une surface importante) et la Pologne (4 %) complètent le podium, en fonction de leur récolte.

La Pologne et l'Italie sont les principaux producteurs européens avec 3,5 millions de tonnes pour la Pologne (3e producteur mondial) et 2,4 millions de tonnes pour l'Italie (5e producteur mondial), loin devant la France (10e producteur mondial) et l'Allemagne (1 million de tonnes).

À noter que l'Inde, l'Iran et la Russie sont respectivement les 6e, 7e et 8e plus gros producteurs mondiaux en raison de vergers très étendus. Toutefois, en raison de faibles rendements, leur production est essentiellement tournée vers le marché domestique tout en étant insuffisante, entraînant des besoins à l'importation pour l'Inde et la Russie. L'Iran, de son côté, exporte uniquement vers ses voisins proches.

La France, en étant le 10e producteur mondial et 3e producteur européen, est donc un acteur important mais non dominant sur le marché mondial de la pomme.

Elle a produit, en 2021, 1,5 million de tonnes de pommes, répartie entre 1,3 million de tonnes pour la pomme de table (dite pomme à couteau) et 200 000 tonnes pour la pomme destinée à la transformation spécifique en cidre.

Près de 1 700 producteurs sont engagés dans la filière, occupant près de 37 000 hectares de surface agricole utilisée. La France se distingue également par une part de production issue de l'agriculture biologique élevée puisqu'elle représente près de 20 % des surfaces (21 % en Allemagne, 14 % en Italie, 6 % en Pologne, 5 % en Turquie).

2. Trois ruptures majeures témoignant d'une crise de compétitivité sur les marchés internationaux

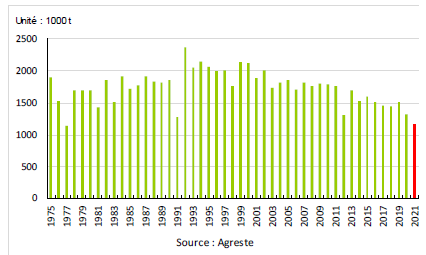

a) Rupture n° 1 : la production française a quasiment été divisée par deux depuis 1990

La production française de pommes a chuté entre 40 et 50 % depuis le début des années 1990.

Pour les producteurs entendus par la mission, les raisons sont clairement identifiées : « stagnation du verger et de la consommation, perte de compétitivité à l'export et rendements en baisse pour des raisons essentiellement réglementaires31(*) ».

Production de pommes de table en France (en milliers de tonnes)

Source : Agreste.

La France est effectivement confrontée à un double phénomène pénalisant la production de pommes en France : un recul des facteurs de production conjugué à une baisse du rendement à l'hectare.

Depuis dix ans, chaque jour, la France perd 1,26 hectare de vergers dédiés à la production de pomme. La surface en production, qui était de 37 300 hectares en 2021, a été divisée par deux depuis 1992 et a reculé en France de 11 % depuis 2011, en dépit d'une relative stabilité depuis 2017.

En parallèle, alors qu'il est relativement bas par rapport à d'autres pays du monde, le rendement à l'hectare français recule depuis des années : alors que l'Italie ou le Chili ont atteint des rendements supérieurs à 40 tonnes à l'hectare, la France est passée de 42 tonnes à l'hectare en 2010 à 35 tonnes à l'hectare aujourd'hui.

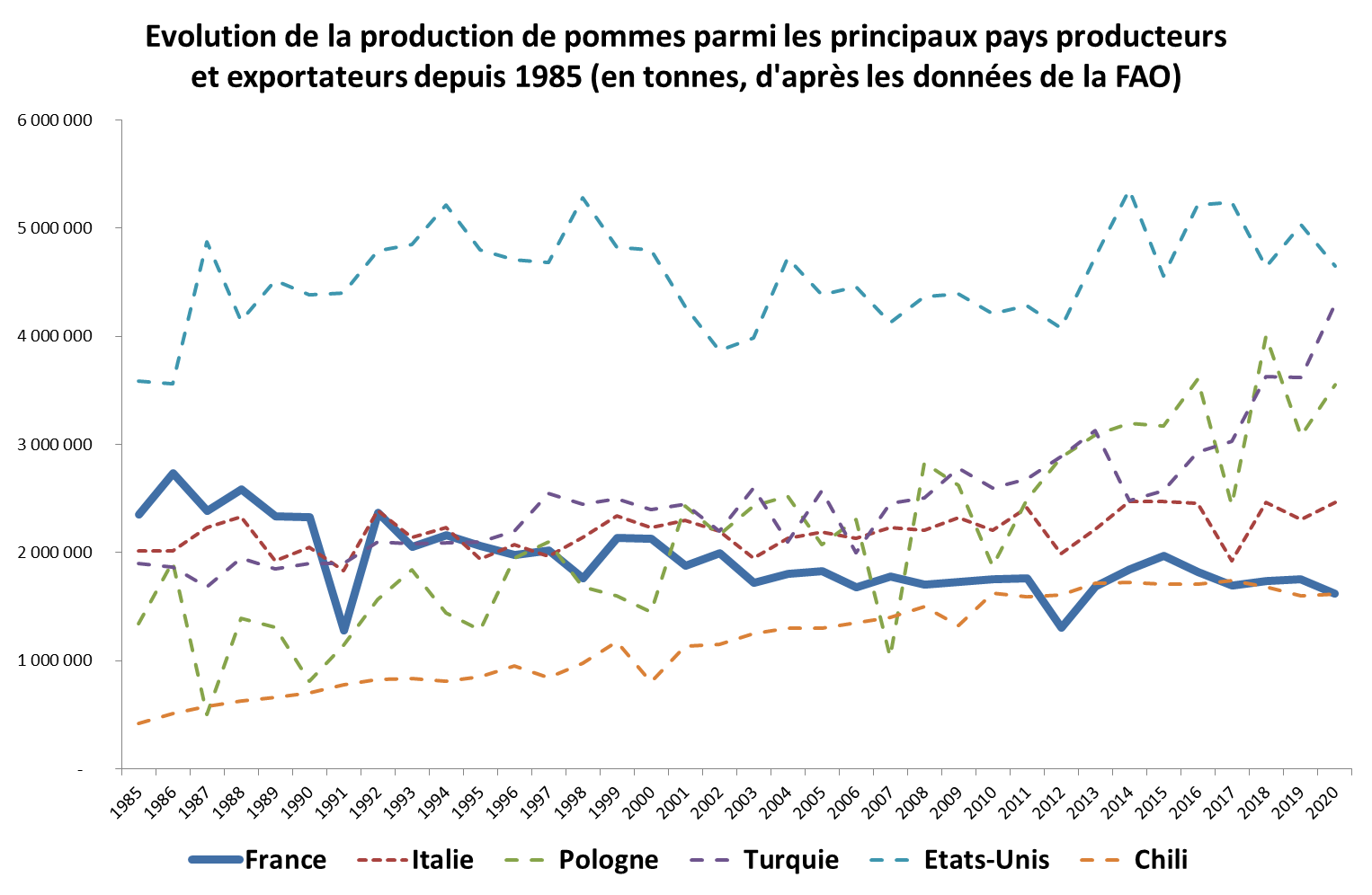

b) Rupture n° 2 : des exportations en chute libre dans un marché mondial de plus en plus concurrentiel

Cette évolution est radicalement opposée à la tendance à l'oeuvre parmi les principaux pays concurrents, où, à l'inverse, la croissance de la production est importante pour répondre à une demande mondiale exponentielle.

La production mondiale est en effet passée de 38 Mt en 1985 à 82 Mt en 2013, pour atteindre 89 Mt en 2020. Autrement dit : entre 1985 et 2020, quand la France voyait sa production reculer de 31 %, la production mondiale faisait plus que doubler (+ 115 %).

Si la tendance mondiale est principalement tirée par la Chine, premier producteur mondial qui a plus que doublé sa production depuis 2003 (passage de 20 millions de tonnes à plus de 44 millions), plusieurs pays concurrents de l'hémisphère Nord connaissent une croissance continue de leur production tandis que la croissance se tasse dans l'hémisphère Sud depuis le milieu des années 200032(*).

Parmi les principaux producteurs investis sur le marché de l'exportation, on estime, par exemple, que, depuis 1985, la production a augmenté de 22 % en Italie, 29 % aux États-Unis et qu'elle a été multipliée par 2,25 en Turquie et par 2,5 en Pologne33(*).

Évolution de la production de pommes parmi les principaux pays producteurs et exportateurs depuis 1985 (en tonnes)

Source : FAOstats.

Émergent, en outre, à la lisière de l'Europe, des concurrents majeurs depuis le milieu des années 2010, notamment depuis le début de l'embargo russe sur les pommes européennes, alors que la Russie constituait le principal marché mondial de pommes. Ainsi, outre l'explosion des volumes récoltés en Turquie, les volumes produits de pommes ont augmenté entre 2010 et 2020 de 70 % en Russie (1,4 million de tonnes en 2021), 63 % en Ukraine (1,3 million de tonnes en 2021), 140 % en Moldavie (600 000 tonnes), 217 % en Serbie (570 000 tonnes) et de 100 % en Macédoine du Nord (180 000 tonnes). La dynamique est similaire en Asie centrale.

Enfin, pour ne se comparer qu'à ses voisins européens, la production européenne a augmenté de 20 % entre 2010 et 2020, alors que, dans le même temps, la production française a enregistré un recul de plus de 20 %. Ainsi, alors que l'Italie enregistrait une hausse des surfaces productives de pommes de 10 % depuis 2015 et que la Pologne voyait ses rendements doubler depuis 2010, la pomme française voyait son potentiel productif s'éroder à la fois en rendements et en surfaces.

En résumé : alors que la production de pommes s'accroît dans le monde entier, la France fait figure d'exception et connaît une tendance baissière des volumes récoltés chaque année.

Ce déclin rapide de la production française a deux conséquences.

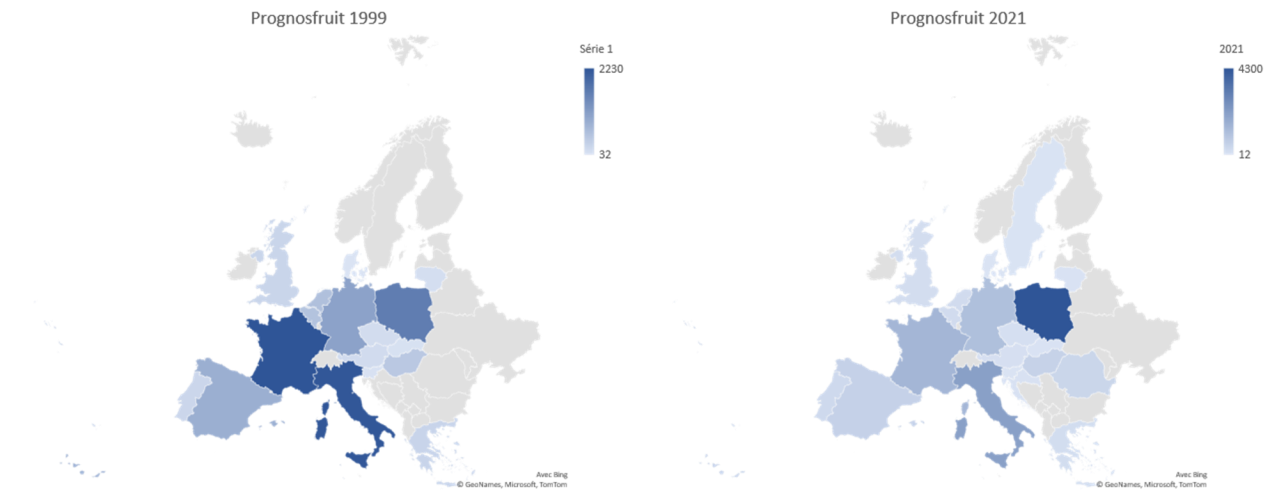

Premièrement, la part de marché française dans les exportations mondiales recule, sous le double effet d'une chute du volume de ses exportations et d'une croissance du marché mondial au début des années 2000 (environ entre 8 et 9 millions de tonnes depuis 2015). Les parts de marché de la France sont ainsi passées de 7 % en 2015 à 3,5 % aujourd'hui34(*). Cette tendance a abouti à un changement de hiérarchie au sein du continent, la Pologne ayant ravi la place dominatrice de la France aux côtés de l'Italie au cours des années 2000 (les deux pays se partageant 20 % du marché mondial35(*)).

Évolution de la production de pommes en Europe entre 1999 et 2021 (en tonnes)

Source : ANPP, Gefel et FNPF.

Deuxièmement, la France exporte de moins en moins de pommes dans le monde.

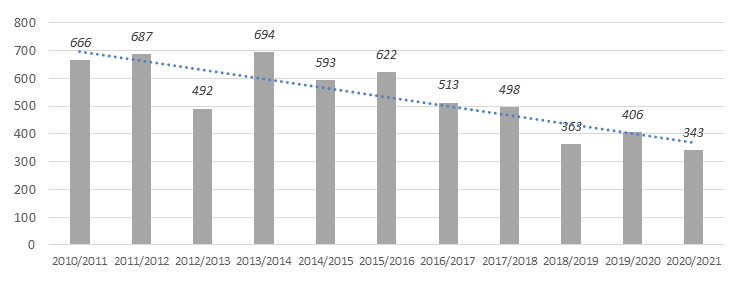

Dès lors, la France perd chaque année des parts de marché à l'exportation à une vitesse effrénée : le volume exporté a été divisé par deux en moins de 7 ans, passant de près de 700 000 tonnes en 2014 à moins de 350 000 tonnes en 2021.

Évolution des exportations de pommes françaises (en milliers de tonnes)

Source : ANPP, Gefel et FNPF.

Aujourd'hui, la France exporte majoritairement à destination de grands pays importateurs européens (82 % de ses exportations) comme le Royaume-Uni (90 000 tonnes, soit 28 % du marché britannique), l'Espagne (70 000 tonnes), l'Allemagne (40 000 tonnes, soit 11 % de son marché), et de quelques pays tiers.

Les producteurs de pommes françaises reculent à la fois sur le marché européen et à destination des pays tiers.

L'émergence de nouveaux acteurs sur le marché européen a progressivement rogné les volumes français à destination des partenaires communautaires qui représentaient un peu plus de 400 000 tonnes en 2014 et 2015 alors qu'ils ne pèsent plus que 250 000 tonnes en 2021.

Selon la majorité des opérateurs interrogés, « la diminution des exportations françaises a débuté avant que le marché mondial ne débute une phase de rétrécissement, à compter de 2018 », notamment avec « l'arrivée de nouveaux fournisseurs à bas prix comme la Turquie, l'Iran et l'Italie sur certaines positions historiques de la France ».

La France a par exemple perdu depuis 2015 la quasi-intégralité des marchés africains (perte d'un marché de 80 000 tonnes) et moyen-orientaux (recul du volume exporté de 60 000 tonnes). Les Italiens sont confrontés à la même dynamique avec la perte des marchés algérien en 2016 et égyptien depuis 2022.

Avec un marché qui se rétrécit où les places sont chères, « cela augmente encore les difficultés rencontrées par la France à l'export », selon l'ANPP. De surcroît, le marché européen menace d'être inondé par les productions européennes n'étant plus exportées, ce qui pourrait durablement peser sur les prix payés aux producteurs.

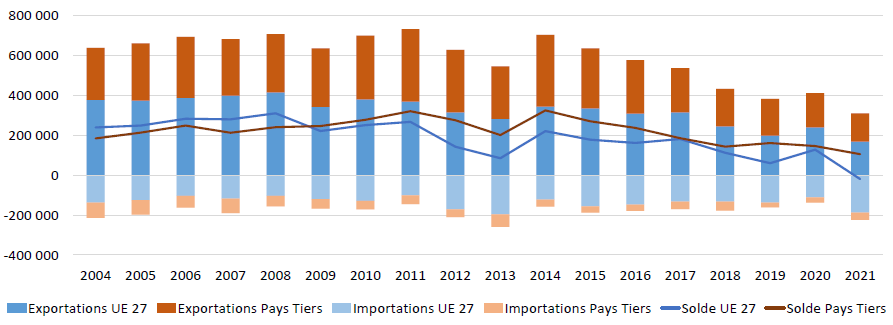

La chute des exportations explique l'érosion du solde commercial français de la filière pommes. Il est passé en volume en moyenne d'un solde excédentaire de 600 000 tonnes par an entre 2004 et 2015 à un niveau de 250 000 tonnes en moyenne depuis 2019.

Pour la première fois, la France est même devenue déficitaire vis-à-vis du reste de l'Union européenne en pomme en 2021, tout en maintenant un léger excédent, largement inférieur à la moyenne historique, avec les pays tiers.

Évolution du solde des échanges de la France en volume avec l'Union européenne et les pays tiers pour la pomme de 2004 à 2021 (en tonnes)

Source : FranceAgriMer.

Il en résulte un solde commercial en retrait, passant de 425 millions d'euros en 2016 à 340 millions d'euros en 2020, la baisse étant limitée par un effet prix positif sur les pommes françaises, mais qui ne compense pas l'effet de la baisse des volumes exportés.

c) Rupture n° 3 : des importations non négligeables, notamment dans la filière transformation

Les importations de pommes sont relativement stables dans le temps, à hauteur d'environ 150 à 200 000 tonnes par an. Elles visent notamment à couvrir la demande des consommateurs français en contre-saison, en s'approvisionnant auprès des producteurs de l'hémisphère Sud, ou à pallier une baisse de la production française une année en raison d'un événement climatique. En parallèle, la France importe, en moyenne, environ 40 000 tonnes de pommes à destination de l'industrie.

Sur ce segment, selon FranceAgriMer, sur le marché des fruits transformés, tirés majoritairement par la pomme, « le recours aux produits d'import est significatif, principalement de Pologne qui dispose d'une offre conséquente » :

- 37 % de la confiture consommée en général est importée ;

- 14 % de la compote consommée est importée (la France disposant d'une position dominante sur le marché européen) ;

- 95 % de la consommation de fruits en conserve est importée ;

- 96 % de la consommation en fruits congelés est importée (marché essentiellement dominé par la Pologne36(*)).

L'année 2021 pourrait bien faire figure de rupture majeure pour la filière avec un niveau d'importations dépassant les 200 000 tonnes au total. Malgré une récolte limitée, les importations destinées au marché frais ont été relativement contenues et stables voire inférieures par rapport aux années précédentes. À l'inverse, la filière a importé davantage de pommes pour approvisionner la filière de transformation que pour la filière « pommes à couteau », en ayant un recours croissant à des pommes polonaises.

Au total, en 2021, environ une pomme sur trois utilisée dans les entreprises de transformation serait importée37(*).

Toutefois, les conditions de marché particulières en 2021 peuvent expliquer ce surcroît d'importations, qui pourrait n'être que circonstanciel. En effet, s'agissant de la production de compotes, le taux d'approvisionnement en origine France oscille généralement entre 75 % et 90 %, sauf spécificités conjoncturelles. En 2021, la faible disponibilité de pommes françaises en volume, combinée à une qualité importante des pommes récoltées qui a favorisé un fléchage vers la filière « pommes fraîches », plus rémunératrice, a pu expliquer un recours plus important à des pommes importées.

La situation est différente dans la filière « jus » et « cidre », qui sont organisées autour de filières de producteurs spécialisés dotées de processus plus mécanisés.

D'une part, faute d'unité de concentration de jus de pommes en France, tous les jus de pommes à base de concentré sont produits à base de pommes importées.

D'autre part, les industriels spécialisés dans les jus entendus par la mission ont estimé qu'environ la moitié de leur approvisionnement était couvert par des pommes importées, l'autre moitié provenant de pommes françaises, récoltées dans des vergers mécanisés et spécialisés situés dans le Sud-Ouest, et, pour une part résiduelle, de pommes résultant d'écarts de tri (pommes destinées au marché frais qui ne répondent pas aux standards).

d) À la source de ces ruptures : une pomme française sortie des radars des marchés faute d'une compétitivité prix suffisante

Moins de production, des exportations en berne, des importations qui augmentent : à la source de ces maux, un décrochage en matière de compétitivité de la pomme française.

Le prix moyen à l'exportation de la pomme française est estimé à 1,18 dollar du kilogramme, soit un différentiel de 15 centimes avec l'Italie (-13 % par rapport au prix français), de 34 centimes avec l'Allemagne (-29 %), de 43 centimes avec la Belgique (-36 %) et de 66 centimes avec la Turquie et la Pologne (-56 %).

Pour les exportateurs, si la France a pu faire le choix de se positionner sur une segmentation « haut de gamme », elle peut également être « hors prix sur ces segments ». Autrement dit : les pommes françaises sont jugées trop chères sur le marché, l'image de marque ne justifiant pas un tel écart de prix. C'est, parfois, ce que ressentent également des consommateurs français. Tout l'enjeu, aujourd'hui, est de retrouver un niveau de prix « dans le marché » pour pouvoir valoriser la production sur un segment haut de gamme. Pour un exportateur, rencontré par les rapporteurs, « si l'on parvient à redonner une compétitivité prix de 20 %, nous pouvons retrouver du pouvoir pour augmenter les exportations de 40 %38(*) ».

Côté importateurs, lorsqu'en raison d'un aléa climatique ou sanitaire le prix des productions françaises augmentait ou devenait trop élevé faute de disponibilités suffisantes pour le marché transformé, certains industriels privilégient dès lors des approvisionnements étrangers, privilégiant ainsi un facteur prix.

Pour les consommateurs nationaux, « les habitudes de consommation des ménages français sont peu sensibles à la montée en gamme des producteurs français39(*) » et se traduisent par une réduction des quantités acquises à l'achat au regard de la hausse des prix.

Dans les deux cas, la compétitivité prix de la pomme française demeure un enjeu essentiel.

3. Une compétitivité sapée par des coûts de main-d'oeuvre et des surtranspositions franco-françaises, contraignant les producteurs à se spécialiser de plus en plus sur du haut de gamme, au détriment de la filière pomme transformée

a) Une structure de charges dominée par des coûts de main-d'oeuvre où la France perd du terrain

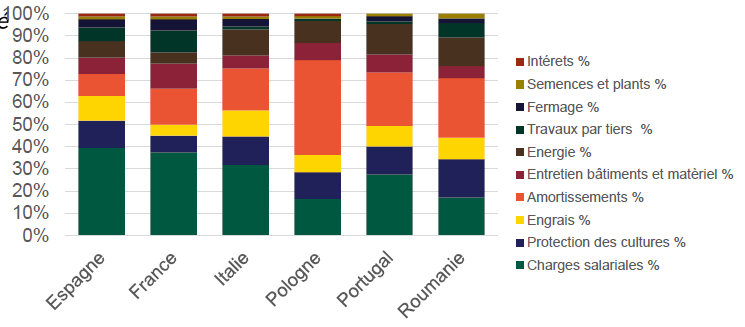

Structure des charges d'exploitations dans une exploitation produisant des pommes

Source : FranceAgriMer.

L'Observatoire de la formation des prix et des marges des produits alimentaires estime que le coût de production d'une pomme est historiquement entre 400 et 500 euros la tonne40(*). Il est principalement composé de charges de main d'oeuvre et des consommations intermédiaires.

S'y ajoutent ensuite des coûts de conditionnement puis de logistique, très dépendants des coûts de l'énergie et de la main-d'oeuvre.

Comparativement à ses concurrents, la France se distingue par une relative faiblesse des charges d'intrants par rapport à ses concurrents41(*), témoignant d'une moindre dépendance française à leur utilisation dans la filière pomme.

En revanche, elle présente une structure de charges comparativement pénalisée, par rapport à ses concurrents, par deux postes : des charges de structure (coût d'entretien des bâtiments et amortissements) et des coûts de main d'oeuvre plus élevés en moyenne.

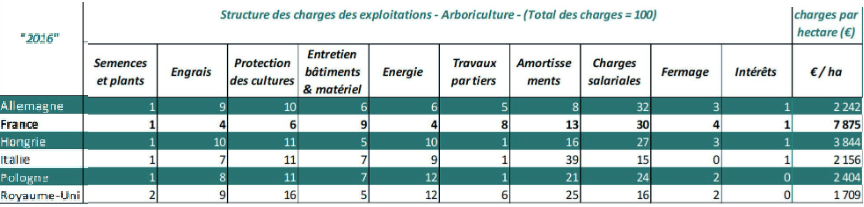

Classement comparatif des charges d'exploitation par hectare en arboriculture

Source : Chamnbres d'agriculture France.

S'agissant des amortissements, le graphique démontre, avant tout, la montée en puissance de la Pologne où les investissements représentent une charge considérable dans le coût de production total, ce qui se traduira, à terme, par une forte hausse du potentiel productif.

Concernant les coûts de main d'oeuvre, la progressive baisse du nombre d'exploitations ainsi que la complexification technique et réglementaire à l'oeuvre dans la filière pommes comme dans d'autres filières agricoles françaises a abouti à un agrandissement et à une plus grande professionnalisation et spécialisation des exploitations.

Ce phénomène a abouti à un recours accru à une main d'oeuvre salariée, qui représente aujourd'hui entre 40 % et 60 % des charges dans les exploitations arboricoles et les stations de conditionnement.

Or la France est lourdement pénalisée dans la compétition internationale par des coûts de main d'oeuvre plus élevés que ses concurrents, la dynamique faisant progressivement perdre de la compétitivité aux producteurs nationaux.

Les producteurs entendus par la mission estiment, sur la base de données douanières, que le coût horaire minimal chargé en 2021 était en France de 12,18 € contre 9,50 € en Allemagne, 7,74 € en Italie, 9,46 € en Espagne et 4,80 € en Pologne.

Pour avoir une vision claire du différentiel de compétitivité entre la France et ses concurrents, il convient de corriger ce différentiel de coûts de main d'oeuvre de l'hétérogénéité des rendements.

Une fois les retraitements effectués, il apparaît que le meilleur rendement français ne suffit pas à compenser le différentiel de coûts de main d'oeuvre. À la tonne, le différentiel dû uniquement aux coûts de main d'oeuvre est de près de 40 € avec la pomme polonaise et de 77 € avec la pomme italienne.

|

France |

Italie |

Pologne |

|

|

Heures travaillées par hectares (h/ha) |

463 |

457 |

582 |

|

Rendement à l'hectare (t/ha) |

35 |

43 |

23 |

|

Heures travaillées pour la production d'une tonne de pommes (h/t) |

13 |

11 |

25 |

|

Coût horaire (€/h) |

12 € |

8 € |

5 € |

|

Coût horaire de la main d'oeuvre pour une tonne produire (€/t) |

159 € |

83 € |

119 € |

|

Différence à la tonne par rapport

|

-77 € |

-40 € |

Source : ANPP.

En retenant un rendement de 35,4 tonnes par hectare en France et un nombre d'heures travaillées par hectare parmi les plus bas au monde (463 heures par hectare), le nombre d'heures nécessaires à la production d'une tonne de pomme peut être estimé à 13,07 heures par tonne. En le multipliant par le coût horaire précédemment mentioné, le coût de main d'oeuvre dédiée à la production d'une tonne française est de 159 €.

En Italie, avec un coût de main d'oeuvre plus faible (7,74 €/heure), un rendement plus élevé (42,8 t/ha) et un nombre d'heures travaillées par hectare légèrement plus favorable (457 h/ha), le coût de la main d'oeuvre dédiée à la production d'une pomme italienne est de 83 €, soit environ la moitié de celui de la pomme française. Cette structure de coût s'explique, selon les témoignages recueillis par les rapporteurs lors de leur déplacement en Italie, par une des exploitations très familiales, ce qui vient écraser les coûts de main d'oeuvre tout en garantissant une productivité élevée.

En Pologne, malgré un rendement plus faible (23,4 t/ha) et un nombre d'heures travaillées à l'hectare plus élevé (582 heures/ha), le faible coût horaire de la main d'oeuvre aboutit à un coût de main d'oeuvre dédiée à la production d'une tonne de pommes polonaises estimé à 119 €, soit 40 € de différence à la tonne par rapport à la pomme française.

b) Le lourd effet des surtranspositions accentue encore les distorsions de concurrence

Un autre élément sape, selon l'intégralité des maillons de la filière entendus par la mission, la compétitivité de la France : les contraintes réglementaires franco-françaises.

Outre la multiplicité des démarches administratives à réaliser tout au long de l'année, spécialité franco-française, la France se caractérise par un environnement réglementaire reconnu comme le plus strict du monde.

Sans remettre en cause la nécessité d'avoir un cadre réglementaire précis, les rapporteurs estiment que l'administration française se caractérise par un excès de zèle, se donnant la liberté, par voie d'interprétation, de surtransposer certaines normes européennes, pénalisant en dernier ressort la compétitivité des producteurs.

Plusieurs exemples très concrets démontrent certaines aberrations.

Contre les effets désastreux du gel sur les récoltes, la filière arboricole a recours à un moyen efficace : l'aspersion. Les producteurs estiment qu'en moyenne, le besoin moyen est de 2 000 m3 par hectare, ce qui nécessite dès lors, pour réutiliser l'eau de pluie accumulée dans les périodes pluvieuses, la création de réserves d'eau. Or nombre de projets sont aujourd'hui bloqués en raison de contentieux décourageant les promoteurs de ces investissements de bon sens ainsi que par certaines contraintes réglementaires, empêchant, de surcroît, l'octroi d'autorisations de volumes de prélèvements supplémentaires.

En revanche, ces pratiques ne posent aucun problème dans d'autres pays d'Europe, où les tensions relatives à l'eau sont pourtant plus importantes qu'en France.

Au total, l'aspersion représente un investissement d'environ 1 000 € à l'hectare par an sur la durée de vie du verger.

Faute de pouvoir en bénéficier, les producteurs de pommes français sont exposés à une fréquence d'un gel tous les cinq ans avec 40 % de pertes en moyenne. Cela représente un coût inclus dans les plans de charges sur vingt ans pour les producteurs une charge potentiellement évitable d'environ 2 400 € par an à l'hectare sur la durée de vie du verger.

Autrement dit, les producteurs estiment que l'absence de politique d'aspersion par rapport à ses concurrents qui peuvent y recourir représente un différentiel de compétitivité de 280 € la tonne42(*).

Autre exemple : la surtransposition en matière de produits phytopharmaceutiques.

Source : FranceAgriMer.

Là encore, la France détient la palme du niveau d'exigence de la réglementation phytosanitaire nationale, plus restrictive que celle d'autres pays européens appliquant le niveau d'exigence européen déjà considéré comme très strict et, a fortiori, plus stricte que celle du reste du monde.

Un chiffre démontre ce cadre : l'Union européenne autorise 454 substances actives sur le continent européen au niveau agricole. Ce nombre a diminué de près de 20 % en moins de dix ans et devrait encore se réduire les prochaines années. La France va plus loin puisqu'elle n'autorise que 309 substances actives à fin 2021. Autrement dit, seuls 68 % des substances actives autorisées et utilisées en Europe peuvent être épandues en France.

Ainsi, au sein même de l'Union européenne, les agriculteurs français ne peuvent utiliser les mêmes substances que leurs voisins, sans que cela n'ait la moindre conséquence sur les produits agricoles qu'ils peuvent vendre en France. Or, bien souvent, les alternatives sont plus chères ou, dans le pire des cas, absentes, ce qui place les agriculteurs dans des impasses techniques aboutissant à des baisses aiguës de rendement. Cela induit, mécaniquement, une perte de compétitivité pour les agriculteurs français.

Par exemple, la possible interdiction d'utilisation du glyphosate, si elle était décidée en France pour la filière pomme, engendrerait un passage quasi-automatique vers un désherbage mécanique pour économiser les 700 grammes de matières actives par hectare utilisés dans la filière comme herbicide foliaire efficace sur les graminées et les dicotylédones. Il en résulterait un inévitable investissement pour acquérir des machines spécialisées (environ 90 000 € en moyenne) ainsi qu'une hausse liée des charges de gazole pour alimenter ces machines permettant de désherber les vergers. Le surplus de gazole consommé aurait en outre un impact environnemental loin d'être anecdotique43(*). En estimant que le rendement serait également légèrement réduit, il en résulterait une augmentation des coûts de production de 400 € / tonne.

Les risques d'impasse que ces interdictions franco-françaises induisent sont également majeurs. Les producteurs de pommes entendus par la mission rappellent, par exemple, que les vergers sont aujourd'hui très exposés au risque de piqûres dues au puceron cendré. Ils estiment qu'à ce stade la solution principale post-floraison est l'utilisation de spirotétramate, dont l'autorisation prendra fin dans l'Union européenne en 2024. L'alternative promue en Europe est l'utilisation d'une substance active de la famille des néonicotinoïdes, encore autorisée au niveau européen aujourd'hui, mais qui est interdite en France par l'article L. 253-8 du code rural et de la pêche maritime depuis 2018 et le vote de la loi « Biodiversité ». Seuls les agriculteurs français seront donc placés dans une impasse en 2024, alors que les arboriculteurs européens concurrents disposeront d'une solution le temps qu'émerge une alternative technique satisfaisante. Là encore, la pomme française devra faire face à des baisses de rendement et de valorisation du fruit en raison des risques accrus de présence de piqûres.

Bien entendu, dès lors que la substance active pose des risques sanitaires et environnementaux majeurs constatés par les agences sanitaires et scientifiques compétentes, il est prioritaire qu'elles soient interdites sur tout le continent européen et non uniquement dans un pays spécifique, au risque de pénaliser uniquement les agriculteurs français tout en ayant un impact nul sur l'environnement, les pratiques s'intensifiant en général dans les pays où les substances demeurent autorisées en raison des gains de parts de marché dans les productions concernées, réalisées au détriment de la production française.

Au-delà de la seule question du nombre de substances interdites en France, les conditions d'emplois des phytosanitaires subissent également des restrictions propres à la France qui viennent s'ajouter aux conditions des autorisations de mise sur le marché. Cela peut être le cas des zones de non-traitement à proximité des habitations ou bien encore de certains délais de rentrée (DRE) dans la parcelle, qui viennent, là encore, obérer la compétitivité de la filière.

c) Une spécialisation haut de gamme à marche forcée qui pose des difficultés d'écoulement en raison d'une saturation du marché

Faute d'une compétitivité prix suffisante, compte tenu des différentiels inéluctables pesant sur les coûts de main d'oeuvre, la filière française a voulu se démarquer en misant sur la compétitivité hors-prix.

De ce différentiel important en matière de coûts de production, la filière française tire en effet la conclusion qu'elle doit, pour s'en sortir, segmenter le marché pour se positionner sur des niches. Le syndicat principal des producteurs de pommes estime, par exemple, que « la stratégie française va consister à éviter l'affrontement prix avec ses concurrents, pour se positionner autant que possible sur les marchés à meilleure valeur ajoutée grâce à des produits qualitatifs et offrant toutes les garanties ».

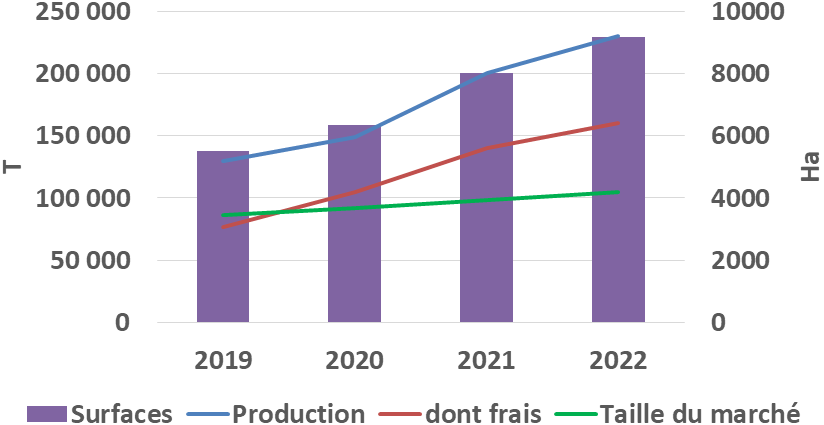

Cela se traduit, notamment, par l'essor de certains cahiers des charges ces dernières années, notamment le bio. 1 800 exploitations engagées dans l'agriculture biologique ou en conversion sont recensées dans la filière, sur un total de 7 475 hectares (environ 20 % des surfaces pour 7 % de la production totale). Encouragés par les pouvoirs publics, les producteurs se sont massivement engagés dans des conversions afin de tirer une meilleure valorisation de leurs produits. Néanmoins, depuis 2020, les producteurs de pommes, comme d'autres filières, ont le sentiment d'arriver en « bout de course » compte tenu des difficultés d'écoulement de leurs productions.

Si le nombre de consommateurs se développe en tendance et semble se stabiliser aujourd'hui autour de 21 % de ménages acheteurs, ces nouveaux acheteurs de bio restent de petits acheteurs, plutôt occasionnels, consommant des pommes de moins en moins souvent (en moyenne 5 fois par an), ce qui entraîne un niveau d'achat plutôt en baisse en tendance, à 5,4 kg par an. L'effet prix explique, sans aucun doute, ce plafond de verre, la pomme bio étant en moyenne deux fois plus chère que la pomme conventionnelle sur les marchés. Il en résulte que « le potentiel de production bio a désormais dépassé la taille du marché intérieur, pour le marché du frais comme pour le marché de la transformation. Les dernières données montrent une stagnation (au mieux) de la taille du marché bio, tandis que le potentiel de production augmente encore44(*). »

Cette surproduction, difficile à écouler à l'étranger (le marché export valorisant d'autres démarches), aboutit, plus généralement, à ce qu'en 2020, 38 % des metteurs en marché bio ont redirigé une partie de leur offre fruits et légumes bio vers le marché conventionnel45(*). Or ce déclassement représente une perte majeure pour le producteur qui perd en moyenne 820 € de valorisation à la tonne.

Production de pommes bios certifiées en France

Source : ANPP, Gefel, FNPF.

d) Le marché des produits de base est délaissé, ce qui menace de déstabiliser la filière et de faire la part belle aux importations.

Finalement, tout se passe comme si les producteurs français, en se spécialisant volontairement, par des choix de marché, ou de manière contraignante, par le poids des normes franco-françaises, sur les niches des pommes haut de gamme, s'inscrivaient dans une tendance de délaissement du marché de la pomme entrée de gamme, compétitive à l'export et accessible aux ménages les plus modestes dans les rayons.

Sur les marchés internationaux, cela se traduit par un abandon des stratégies exportatrices de certains acteurs et par une difficulté de convaincre les acheteurs en raison des différences de prix avec les concurrents, notamment européens.

Un exportateur interrogé par les rapporteurs estime que les pommes françaises sont « hors marché » et que les producteurs nationaux sont « inaudibles » sur les marchés internationaux au regard des cours des autres pays. Si la « qualité française est clairement valorisée », le différentiel de prix acceptable n'est pas « illimité » et doit demeurer « raisonnable et justifié ». Face aux difficultés de commercialisation qui en résultent, des producteurs se diversifient ou changent de productions, ce qui devrait accélérer dans les années à venir la baisse tendancielle des volumes de pommes françaises exportées.

En outre, l'inscription, contrainte ou volontaire, de la filière dans l'unique stratégie du « haut de gamme », si elle venait à s'inscrire dans la durée, est de nature à menacer tout l'écosystème industriel national.

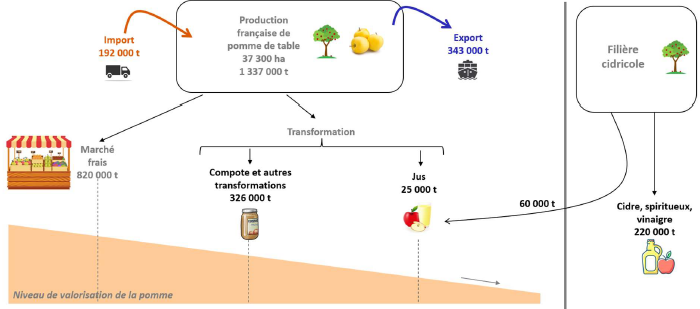

Si le marché du frais constitue près de 50 % des débouchés pour les producteurs français, principalement en grandes et moyennes surfaces (GMS) ou chez les détaillants, la transformation représente un marché non négligeable, estimé entre 15 et 20 % des ventes pour les producteurs de pommes, en général en retenant les fruits qui ne répondent pas aux critères demandés pour le marché du frais, ou qui sont abîmés.

Le fonctionnement de la filière industrielle est en effet exemplaire pour limiter les gaspillages tout en trouvant des valorisations pour les producteurs.

Les industriels de la transformation s'approvisionnent auprès des producteurs français de pommes de table en récupérant les « écarts de tri », c'est-à-dire les pommes qui ne répondent pas aux critères minimaux du marché du frais (calibre, forme, taille...). Il en résulte, bien entendu, une moindre valorisation pour les producteurs. Dans une chaîne descendante, les compotiers offrent une valorisation supérieure aux professionnels des jus qui, eux-mêmes, proposent des prix à l'achat plus élevé que les entreprises spécialisées dans la production de concentrés.

Schéma d'organisation de la filière pomme en France

Source : Adepale, Unijus, Afidem.

L'avantage majeur de ce fonctionnement de filière à destinations multiples est la valorisation de presque toutes les pommes issues du verger français, dans la limite de sa disponibilité.

Le choix de producteurs de la filière amont, volontaire ou contraint, de se spécialiser lentement mais sûrement sur des pommes plus haut de gamme tendra à réduire les volumes de production pour se concentrer sur la limitation des pertes afin d'obtenir une meilleure valorisation, ce qui reviendra à privilégier les débouchés sur le marché du frais.

Les industriels français se trouveront donc face à un risque de pénurie d'approvisionnements, par la baisse des écarts de tri, ou à une hausse structurelle du coût de leurs approvisionnements, dans un contexte de faibles marges compte tenu de relations commerciales dégradées avec la grande distribution.

À défaut de valorisation suffisante par le consommateur, dans un contexte de baisse accélérée de pouvoir d'achat avec une inflation forte, le recours à la pomme importée risque d'être accru.

C'est tout un paradoxe quand on rappelle que le marché de la pomme transformée est en forte croissance. Les compotiers connaissent par exemple un marché avec une croissance particulièrement dynamique ces dernières années, la production ayant progressé de 19,3 % en volume entre 2011 et 2017 alors que les denrées à base de pommes couvrent 80 % des références46(*).

Cette situation pourrait aboutir à une segmentation plus forte de la production industrielle française entre quelques références issues de pommes françaises, ayant un niveau de prix mécaniquement élevé, et des compotes moins onéreuses issues de pommes importées ou, à tout le moins, de mélanges de pommes intégrant de plus en plus de pommes venues d'ailleurs.

Le risque est alors clair : la consommation régulière de pommes françaises pourrait, à court terme, n'être réservée qu'aux ménages français les plus aisés, reléguant les ménages les plus modestes à ne manger que des pommes importées, transformées ou fraîches, alors qu'elles sont produites selon des normes inférieures à celles imposées aux producteurs français.

e) À ces menaces économiques s'ajoutent des menaces psychologiques

(1) Une filière au péril du changement climatique

La question est d'autant plus cruciale qu'elle se pose à l'heure du changement climatique qui impliquera, nécessairement, des évolutions majeures de l'appareil productif national.

La France dispose aujourd'hui d'un climat plutôt favorable, la récurrence du gel étant plus limitée qu'à l'étranger.

Toutefois, la multiplication des aléas climatiques dans la filière arboricole en général pose des difficultés économiques aux arboriculteurs, qui, en outre, peuvent éprouver un très grand découragement face à la hausse de l'intensité et de la récurrence des aléas.

L'arboriculture est une filière multi-sinistrée sur plusieurs années successives. C'est le cas, par exemple, de la région Auvergne-Rhône-Alpes où des départements ont subi la grêle puis le gel les années 2019, 2020 et 2021.

Cela pose un triple problème pour les arboriculteurs.

D'une part, ils sont pénalisés dans leur contrat d'assurance récolte puisqu'ils sont confrontés à une réduction du rendement historique, ne représentant plus le rendement moyen réel de l'exploitation, qui est pourtant la base du calcul de l'indemnisation. Plus ce rendement moyen est faible, plus l'écart avec le rendement d'une année où a lieu un aléa est réduit et plus l'indemnisation est limitée. Ce mécanisme de la moyenne olympique47(*), transposition en droit européen d'une règle de l'OMC, doit évoluer pour que l'agriculteur dispose d'outils réellement protecteurs face au changement climatique. À défaut d'action gouvernementale résolue sur le sujet dans les enceintes internationales, l'agriculteur sera le grand perdant du contrat assurantiel en agriculture, même réformé.

D'autre part, pour se prémunir au mieux des effets des aléas, l'arboriculteur devra investir massivement dans les prochaines années pour réduire les risques. Là encore, cette hausse des charges est de nature à donner un avantage comparatif aux pays bénéficiant de climats favorables pour certaines cultures.

Enfin, le changement climatique induit un risque de multiplication de ravageurs ou de maladies végétales au moment même où le nombre de solutions disponibles se réduit. FranceAgriMer place ainsi la France et l'Italie parmi les pays les plus soumis aux risques de pathogènes dans le monde. Cette moindre capacité de protection des plantes, faute de l'émergence de solutions nouvelles suffisamment rapide, est une source de préoccupation majeure pour les producteurs, dont les rapporteurs se font l'écho.

La difficulté n'est bien sûr pas d'interdire les substances actives les plus dangereuses mais de multiplier les interdictions sans faire émerger, en parallèle, des solutions alternatives, plaçant ainsi les producteurs dans des impasses dont, parfois, ils ne se relèvent pas.

(2) Un agriculteur présumé coupable, c'est un agriculteur qui se désinstalle

Au contexte macroéconomique difficile pour l'ensemble de la filière et aux aléas climatiques, s'ajoute une donnée sociale clairement soulevée par les producteurs rencontrés, qui ont de manière unanime parlé d'un « frein au renouvellement des générations, car ces dernières sont effrayées par le cadre d'exercice du métier ».

Dans ce contexte difficile, de nature à remettre en cause l'économie générale de la filière, l'État doit s'abstenir d'ajouter de nouvelles contraintes réglementaires aux seuls producteurs français, engagés dans une compétition européenne et internationale, et lutter contre sa « tendance naturelle à rendre le métier d'agriculteur impossible », pour reprendre les mots d'un producteur rencontré.

Cet accroissement des normes, obstacles et contraintes réglementaires pour les agriculteurs est, souvent, évoqué comme l'un des principaux éléments « décourageant » les agriculteurs et « aliénant le métier de paysan ».

Car la profusion de normes et contraintes difficilement vérifiables aboutit, in fine, à la judiciarisation des processus de production agricole, bien souvent instrumentalisée par des associations défendant des causes militantes, aboutissant à une culpabilisation des agriculteurs du fait même de l'exercice de leur métier. Les agriculteurs ont le sentiment de faire l'objet d'une multiplication de chefs d'accusation, d'être bien souvent présumés coupables et d'avoir, en outre, la charge de la preuve pour se dédouaner, comme si le simple métier d'agriculteur était un délit. À l'inverse, les producteurs ont le sentiment d'un système à deux vitesses, où les actions délictuelles de certains militants activistes sont peu condamnées.

En parallèle, des pouvoirs de police de l'environnement accrus ces dernières années, confiés à des agents spéciaux, se retournent vite contre les agriculteurs qui assistent à une remise en cause judiciaire de leurs pratiques, certains estimant que les inspecteurs « sont insuffisamment au fait des réalités agricoles », « recourant strictement au principe de précaution pour d'abord présumer coupables les agriculteurs, avant de mener l'enquête ». Les rapporteurs se font, ici, l'écho de nombreuses voix de producteurs sur le sujet. Leur revendication est pourtant simple : leur « laisser le droit à produire ».

f) Des signes préoccupants de refus de se lancer dans la production de pommes

Cet engrenage de la défiance aboutira, sans nul doute, aux yeux des rapporteurs, à l'arrêt pur et simple de l'exercice du métier par les nouvelles générations.

Cela se retrouve dans les statistiques de renouvellement des vergers. Le pourcentage de jeunes vergers plantés il y a moins de cinq ans est en baisse et atteint 17 % des surfaces en 2021, ce qui ne permet pas d'atteindre le seuil minimal de maintien du potentiel de production du verger français, qui nécessite un taux de jeunes vergers compris entre 20 et 24 %. Le taux de vergers plantés il y a plus de 20 ans est important (proche de 30 %), ce qui réduit le rendement et pose des difficultés de marché compte tenu de l'évolution qualitative de la demande.

Alors qu'il faudrait un taux d'environ 6 % de renouvellement, il n'atteint, malgré une politique volontariste des syndicats de producteurs, que 4 %. En 2021, le renouvellement des surfaces est en nette baisse avec seulement 788 ha plantés en 2021, soit un taux de 3 % de rénovation. Pour les producteurs entendus par la mission, « ce recul peut expliquer la fin des programmes de plantation de nouvelles variétés mais aussi par une incertitude des opérateurs sur les capacités de protection du verger à moyen terme48(*). »

L'érosion du potentiel productif pourrait encore s'accélérer, ouvrant cette fois la voie à un accroissement majeur des importations de pommes.

* 30 L'Italie a un mix variétal similaire (33 % de Golden et 18 % de Gala), mais s'est toutefois spécialisée sur de la pomme entrée de gamme (8/10 de la production), au détriment de la pomme haut de gamme. Aux Pays-Bas, la production est très concentrée (61 % de la production en Elstar et en Jonagold) tout comme la production chilienne (48 % Gala) ou la production chinoise (75 % Fuji) alors que les variétés sont très diversifiées en Pologne ou en Allemagne. La Nouvelle-Zélande a une offre haut de gamme très développée (3/10 de la production).

* 31 ANPP, Gefel, FNPF.

* 32 Si la production semble se stabiliser dans l'hémisphère, il n'en demeure pas moins que la production a été multipliée par 4 au Chili depuis 1985.

* 33 FAOstats.

* 34 Selon FranceAgriMer.

* 35 Selon FranceAgriMer.

* 36 FranceAgriMer, Compétitivité de la filière française fruits et légumes transformés - juin 2021.

* 37 Source : ANPP, Gefel et FNPF.

* 38 Témoignage recueilli lors d'une audition.

* 39 Chambres d'agriculture France, La compétitivité du secteur agricole et alimentaire (janvier 2021).

* 40 Observatoire de la formation des prix et des marges des produits alimentaires, rapport au Parlement 2021.

* 41 Y compris en réintégrant les travaux effectués par des tiers.

* 42 Selon les calculs de l'ANPP

* 43 L'ANPP, le Gefel et la FNPF estiment qu'une telle décision engendrerait une « surconsommation de gasoil estimée à 90 L/ha soit 3 870 000 litres pour tout le verger ce qui équivaut à l'émission de 10 000 tonnes de CO2/an en plus (10 000 AR Paris - New-York en avion) ».

* 44 Source : ANPP, Gefel, FNPF

* 45 Ibid.

* 46 Source : FranceAgriMer.

* 47 La moyenne olympique en agriculture est égale à la moyenne des rendements réalisés sur l'exploitation pour la culture considérée au cours des cinq dernières années, en excluant la valeur maximale et la valeur minimale.

* 48 Contribution écrite ANPP-Gefel-FNPF.