C. CETTE POLITIQUE ACCROÎT UNE TENDANCE QUASI-UNIQUE EN EUROPE : LA FERME FRANCE PERD DES PARTS DE MARCHÉ À L'EXPORTATION ET VOIT LES IMPORTATIONS CONQUÉRIR L'ASSIETTE DES FRANÇAIS

Si tous les feux semblent au vert au niveau de l'Union européenne sur la scène mondiale, la situation est radicalement différente en France, ce qui ne manque pas de surprendre, tant la France a incarné, des années durant, le « grenier » de l'Europe.

Il serait bien entendu trompeur de prétendre que la France agricole n'est plus un acteur qui compte.

La France, avec une production agricole estimée à 81,6 milliards d'euros en 202114(*), demeure en effet le principal producteur européen avec près de 17 % de la production totale du continent, loin devant l'Allemagne ou l'Italie.

Les classements parlent d'eux-mêmes : premier producteur européen de céréales, de viande bovine, de lin, de graines oléagineuses, de légumes en conserve, d'oeufs, de semences agricoles ; le second producteur européen de sucre de betterave, de lait ; et le troisième producteur européen de volailles et de porc. Il est le premier exportateur mondial de vins et spiritueux, de semences agricoles, de pommes de terre et occupe les places du haut du classement pour les céréales, l'orge de brasserie, les eaux minérales naturelles, le lait...

S'y ajoute une production agroalimentaire issue d'un secteur industriel très performant, représentant la première industrie en France en nombre d'emplois et en chiffres d'affaires, ce dernier représentant près de 212 milliards d'euros15(*).

Sur les marchés internationaux, là encore, la France est un acteur qui compte, étant le 5e exportateur agricole mondial et 3e exportateur et importateur européen. Cela se retrouve notamment dans le solde commercial français, puisque l'agriculture et l'agroalimentaire font partie des très rares secteurs à dégager un excédent important de 8 milliards d'euros, le troisième par ordre d'importance derrière le secteur aéronautique et spatial et la chimie. Les producteurs français disposent de positions solidement établies, dans les domaines laitier, céréalier et dans les boissons (vins et spiritueux) où ils font office de géants mondiaux.

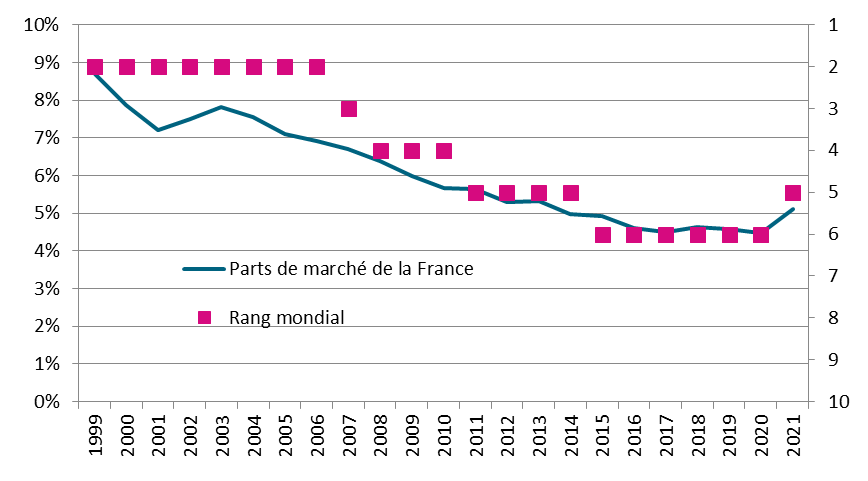

Rang mondial parmi les exportateurs et parts de marché à l'export (tous produits agricoles et agroalimentaires)

Source : FranceAgriMer.

Toutefois, ce qui inquiète, ce n'est pas tant que la France ne soit plus une puissance agricole ; c'est qu'elle le soit de moins en moins, et qu'elle soit engagée dans une pente déclinante brutale dont on n'entrevoit pas la fin.

Ce déclin, qui ne date pas de 2017 mais qui n'a pas été résorbé pour autant depuis cette date, se mesure, par exemple, en regardant plusieurs indicateurs productifs, comme l'a démontré le rapport sénatorial de Mmes Sophie Primas, Amel Gacquerre et M. Franck Montaugé16(*), qui fait état d'un tassement de la production agricole française en volume depuis 1997 en raison :

i. du recul tendanciel de la surface agricole utile ;

ii. de la réduction du nombre d'agriculteurs en activité, phénomène qui devrait s'accélérer avec le mur du renouvellement des générations ;

iii. du plafonnement général des rendements.

Ce déclin se mesure également en analysant les évolutions récentes de la balance commerciale française en matière agricole.

À cet égard, l'effritement des positions françaises sur les marchés internationaux est récent et progressif, ce qui le rend peu visible par la société alors que les agriculteurs le vivent tous les jours.

Récent tout d'abord car, sur longue période, il est essentiel de garder à l'esprit que l'enjeu au sortir de la Seconde guerre mondiale en France était de nourrir la population, en ayant y compris recours à des produits importés. C'est seulement à partir de la seconde moitié de la décennie 1970 que la France n'a plus enregistré aucun déficit de ses échanges internationaux de produits agricoles et alimentaires, ce qui est le fruit d'un travail extraordinaire mené par toute la profession agricole.

Comme le rappelle Chambres d'agriculture France, « la mise en oeuvre de la Politique agricole commune (PAC), assortie du savoir-faire des agriculteurs, ont fait accéder la France au rang de grande puissance agro-exportatrice, alors que le début des années soixante s'est longtemps distingué par une accumulation de déficits commerciaux17(*). »

Très progressif ensuite car certains éléments demeurent, en affichage, positifs. Outre un solde commercial toujours largement excédentaire, il faut mentionner la croissance continue des exportations et des importations, qui traduit bien l'investissement toujours fort de l'agriculture française sur les marchés internationaux.

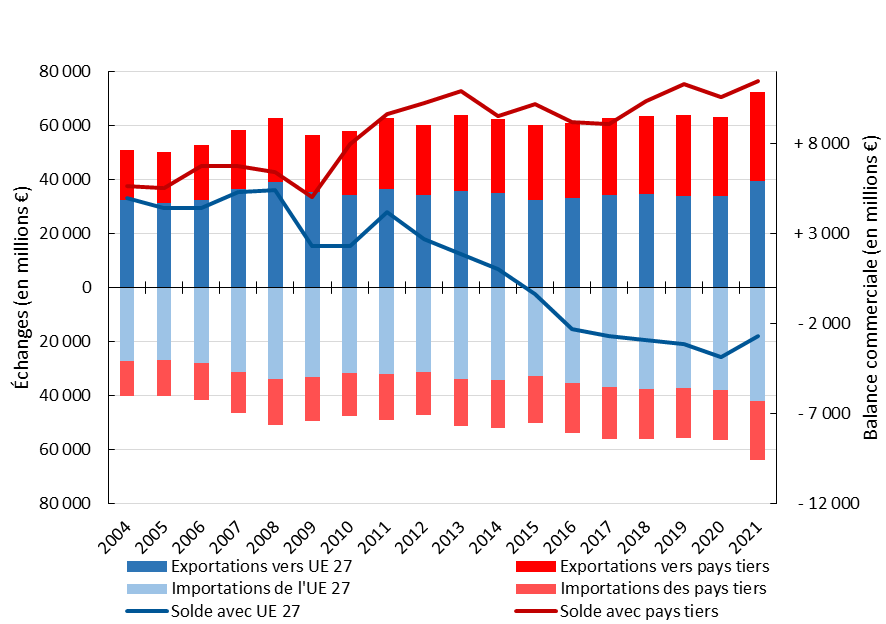

En matière agricole et agroalimentaire, la France exporte près de 70 milliards d'euros courants en 2021, soit 1,8 fois plus qu'en 2000, pour moitié environ vers les pays tiers et pour moitié vers l'Union européenne. Cela en fait le 5e ou 6e exportateur mondial selon les années. Ses principaux clients sont la Belgique, l'Allemagne, les États-Unis, l'Italie, le Royaume-Uni, l'Espagne, la Chine et les Pays-Bas.

Elle importe près de 63 milliards d'euros de denrées alimentaires, soit 2,2 fois plus qu'en 2000, principalement d'Espagne, des pays du Benelux (où se trouvent les grands ports européens réorientant des marchandises de pays tiers au sein de l'Union européenne) et d'Allemagne, d'Italie, du Royaume-Uni (et des pays du Commonwealth), de Pologne, de Suisse et du Maroc.

Toutefois, depuis 2010, elle a connu une inversion brutale de tendance.

La France, qui était encore deuxième exportateur mondial dans les années quatre-vingt-dix est devenu le quatrième en 2010, avant de passer au sixième rang depuis 2015, successivement supplantée par les Pays-Bas, l'Allemagne, et plus récemment par la Chine et le Brésil. Ses parts de marché ont fondu de 11 % en 1990 à moins de 5 % en 2021.

Les exportations ont, dans les faits, connu un relatif tassement, leur croissance n'étant plus tirée que par les flux vers les pays tiers.

En même temps, la France a considérablement accru sa dépendance aux importations agricoles et agroalimentaires, principalement vis-à-vis de fournisseurs européens18(*).

Évolution des échanges de la France

en produits agricoles

et agroalimentaires

Source : FranceAgriMer.

Dans le détail, la dynamique baissière concernant les exportations dans le secteur agroalimentaire, éventuellement hors boissons, provient, selon les personnes entendues par la mission, de plusieurs effets conjugués :

i. de « l'effet ciseau » que la France connaît avec ses partenaires européens, consistant en une perte de son statut de fournisseur pour devenir client. Chambres d'agriculture France estime qu'à « l'exception des bovins vivants, l'ensemble des secteurs perd des parts de marché sur l'UE, avec des replis parfois conséquents en blé et farine, en sucre et même en vins, jusque-là considérés comme des bastions du secteur agroalimentaire français ». Ainsi, par exemple dans ses relations avec l'Allemagne, la France disposait encore en 1990 d'un excédent agroalimentaire qui s'élevait à + 3,1 milliards d'euros. Il n'était plus que + 1,7 milliard en 2000 avant de disparaître en 2017 (+ 0,1 Md€) ;

ii. du déséquilibre, au sein des exportations françaises, entre une forte présence sur des marchés géographiques peu dynamiques (notamment les pays d'Europe occidentale, les États-Unis et le Japon) et des parts de marché limitées sur des marchés dynamiques, dont le poids relatif s'est renforcé ;

iii. des performances mitigées même pour des produits segmentés ayant un positionnement haut de gamme. La direction générale du Trésor rappelle ainsi que « même pour les produits pour lesquels le solde commercial a progressé (notamment les produits du terroir et les produits transformés vers les pays tiers), la part de marché se replie nettement. En effet, l'augmentation des exportations de ces produits masque une demande mondiale encore plus dynamique, que la France ne capte qu'en partie ».

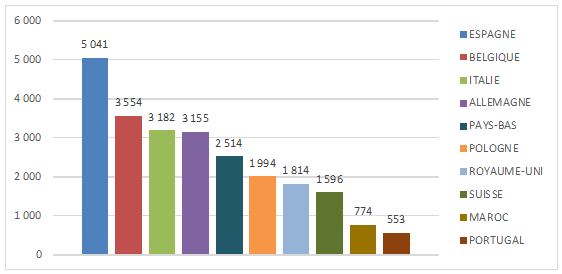

Du côté des importations, il faut se faire l'écho des difficultés des acteurs français à répondre à la demande nationale dans un contexte de concurrence accrue de tous les pays, soit qu'ils connaissent des coûts de production réduits soit qu'il s'agisse de pays avancés comme l'Allemagne et les Pays-Bas, principalement sur des viandes et produits à base de viande. Cela se traduit par une croissance mécanique des importations agricoles et agroalimentaires dans tous les secteurs, principalement depuis l'Union européenne.

Différence du niveau d'importation entre

2021 et 2000

pour les principaux pays fournisseurs (en

M€)

Source : Direction générale de la

performance économique

du ministère de l'Agriculture et de la

Souveraineté alimentaire.

Il en résulte un taux d'auto-approvisionnement inquiétant sur certains produits et une tendance croissante sur toutes les filières à une consommation plus grande de denrées importées sur des segments de masse.

Un poids des importations alimentaires

qu'il

ne faut plus ignorer

Rien qu'en retenant les chiffres de l'élevage, la situation est préoccupante :

- 56 % de la viande ovine consommée en France est d'origine importée, en provenance des pays anglo-saxons ;

- 22 % de la consommation française en viande bovine est couverte par les importations, notamment pour les approvisionnements des préparations de viandes et des conserves ;

- 45 % de notre consommation de poulet en 2019 est importée, contre 25 % en 2000, en raison de la hausse des importations de volailles d'Europe de l'Est, en lien avec la croissance de la consommation hors domicile dont l'approvisionnement repose sur l'importation de découpes de volaille ;

- 26 % de notre consommation de porc, notamment de jambons, provient majoritairement d'Espagne ou d'Allemagne, principalement comme matière première destinée à l'industrie de transformation ;

- 30 % de notre consommation de produits laitiers provient de l'Union européenne, à la fois en achats de fromages et, plus encore, en matières grasses laitières (beurres et autres matières grasses solides), à destination de l'industrie agroalimentaire et de la restauration hors domicile ;

- entre 70 et 80 % de nos besoins de miel sont importés selon les données de FranceAgriMer, les trois principaux fournisseurs de la France étant l'Ukraine, l'Espagne et la Chine.

Le phénomène concerne également les cultures végétales :

- 28 % de notre consommation de légumes et 71 % de notre consommation de fruits est importée ;

- près de 63 % des protéines que nous consommons sont issues d'oléagineux importés à destination des élevages.

Source : Rapport d'information n° 620 (2020-2021) de MM. Laurent Duplomb, Hervé Gillé, Daniel Gremillet, Mme Anne-Catherine Loisier, M. Frédéric Marchand et Mme Kristina Pluchet, fait au nom de la commission de l'aménagement du territoire et du développement durable et de la commission des affaires économiques, déposé le 19 mai 2021 - groupe de travail « Alimentation durable et locale ».

Le solde commercial a considérablement chuté ces dernières années, puisqu'il est passé de près de 12 milliards d'euros en 2011 à 8 milliards d'euros en 2021. Entre 2004 et 2021, le solde commercial agricole et agroalimentaire a connu d'abord une période de croissance culminant à 11,9 Mds€ en 2011-2012 avant de chuter à 5,5 Mds€ en 2017. S'ensuivent deux années plus encourageantes puis une rechute en 2020 dans un contexte très particulier (Covid) et une nette remontée en 2021 (8 Mds€).

Certes, ces statistiques peuvent apparaître peu alarmantes. Mais les rapporteurs entendent rappeler deux points essentiels :

1) Hors boissons, la France accuse un déficit commercial en matière agricole et agroalimentaire.

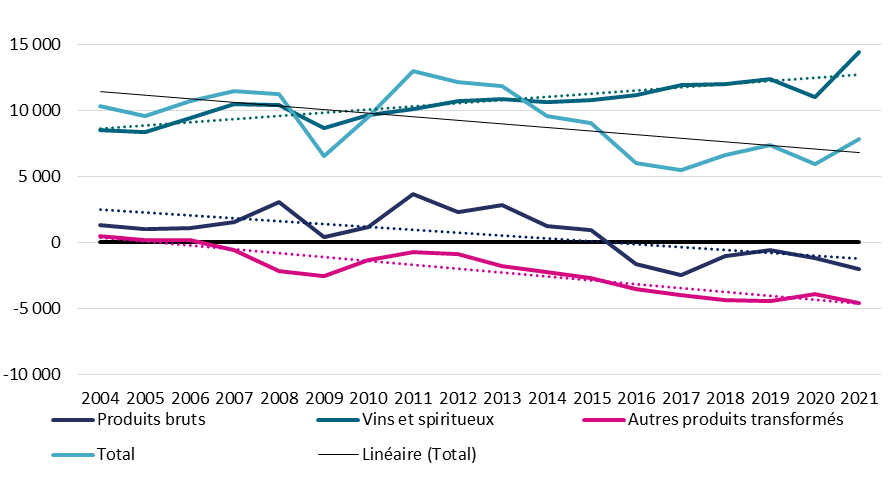

FranceAgriMer a également analysé l'évolution de ce solde par type de produits en corrigeant certains effets de l'inflation. Dès lors, avec cet agrégat dit « déflaté », la France est déficitaire sur les produits transformés hors vins depuis 2006. Elle est même devenue déficitaire pour les produits bruts depuis 2015.

Évolution du solde commercial agricole et

agroalimentaire français

depuis 2004 (en millions d'euros

déflatés)

Source : FranceAgriMer.

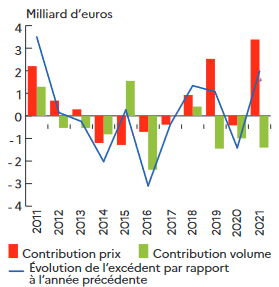

2) Les évolutions positives de l'excédent commercial ces dernières années ne s'expliquent que par une hausse des prix sur les marchés internationaux plus rapide que les baisses des volumes exportés.

Décomposition de l'évolution du

solde commercial agroalimentaire

de la France selon l'effet prix et l'effet

volume

Source : Agreste, Synthèses conjoncturelles

n° 386,

Commerce extérieur agroalimentaire,

mars 2022.

* 14 Insee première n° 1913, Le compte provisoire de l'agriculture pour 2021 (juillet 2022).

* 15 Insee, Caractéristiques de l'industrie agroalimentaire par activité (chiffres 2019), octobre 2021.

* 16 Rapport d'information n° 755 (2021-2022) de Mmes Sophie PRIMAS, Amel GACQUERRE et M. Franck MONTAUGÉ, fait au nom de la commission des affaires économiques, déposé le 6 juillet 2022, sur la souveraineté économique de la France.

* 17 Source : Chambres d'agriculture France, La compétitivité du secteur agricole et alimentaire : ruptures et continuité d'un secteur clé de l'économie française (1970-2020), janvier 2021.

* 18 Toutefois, il faut corriger l'effet importation des pays tiers passant par les ports belges et néerlandais qui sont, en la matière, comptabilisés comme des importations intra-européennes dès lors qu'elles transitent par ces pays.