B. CETTE VISION EST À CONTRE-COURANT D'UN MARCHÉ INTERNATIONAL AGROALIMENTAIRE QUI N'A JAMAIS ÉTÉ AUSSI DYNAMIQUE ET SUR LEQUEL L'UNION EUROPÉENNE DISPOSE D'UNE POSITION DE LEADER INCONTESTÉE

Car cette politique gouvernementale repose, en réalité, sur plusieurs idées simples mais fausses.

La première d'entre elles est la suivante : la France ne peut rivaliser avec d'autres pays du monde ayant un coût de main d'oeuvre plus bas et doit donc se spécialiser uniquement sur des productions haut de gamme vendues par le biais de circuits courts, payées à leur juste prix par des consommateurs français réputés avoir un pouvoir d'achat suffisant pour se le permettre.

L'annonce de ces temps nouveaux, qui a traversé les discours politiques de tous bords ces dernières années, a connu son acmé en mars 2020 au moment de la crise de la Covid-19, lorsque la consommation par circuit court était contrainte et forcée en raison de la fermeture des frontières.

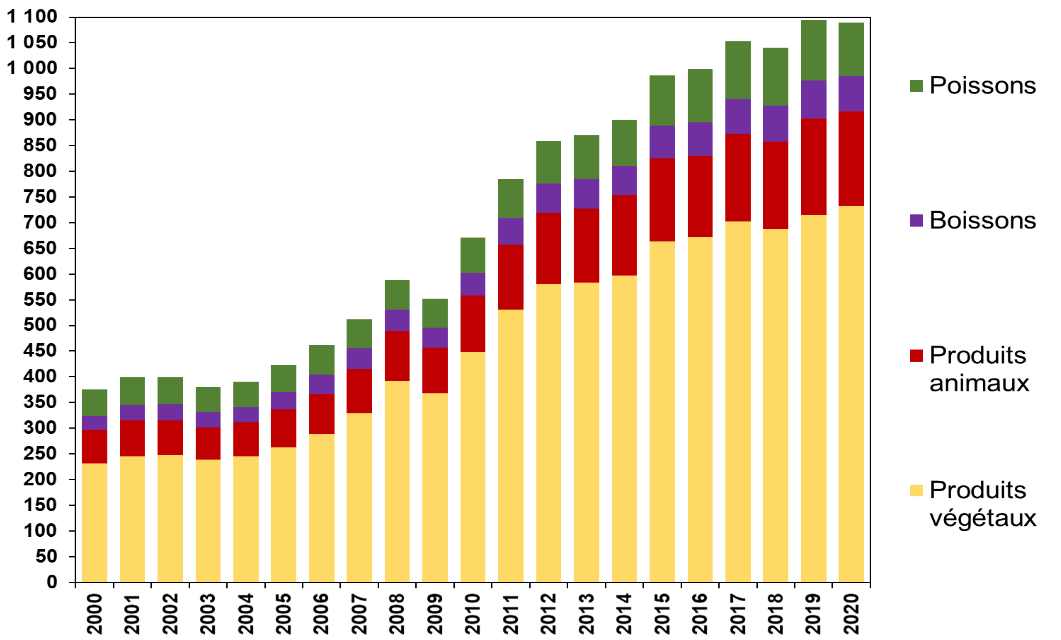

Néanmoins, loin du cliché véhiculé à la suite de ces confinements à répétition, la France semble être la seule au monde à prendre ce virage du repli sur soi. Quand on regarde les chiffres macroéconomiques, en effet, le « tout local » n'est pas pour tout de suite : au contraire, le commerce mondial de produits agroalimentaires n'a jamais été aussi élevé qu'en 2019 et 2020, crise comprise : il a atteint en valeur près de 1 100 milliards d'euros courants13(*).

Attention : cela ne signifie pas que des dynamiques particulières de marché, animées par un mouvement de fond voulu par le « consomm'acteur », n'agissent en faveur d'une relocalisation de l'alimentation par des circuits plus courts et territorialisés. Cette réorganisation plus locale de l'alimentation est à construire avec les collectivités territoriales, les agriculteurs et industries agroalimentaires et les citoyens, autour, notamment, de projets alimentaires territoriaux porteurs. En France, sur certains segments, dans certaines zones, pour certains produits, cette tendance ne peut être ignorée et pourrait être structurante. C'est pourquoi elle doit être accompagnée.

Néanmoins, en dépit de cette évolution très importante, il est anachronique d'appeler à l'apparition d'un modèle « 100 % local » dans la mesure où jamais le commerce international en matière agroalimentaire ne s'est aussi bien porté et n'a autant compté dans les décisions des acteurs économiques agricoles.

Un autre chiffre le démontre : la croissance du marché international agroalimentaire est très forte puisqu'il a presque triplé en valeur depuis 2000.

Commerce mondial de produits agroalimentaires (en milliards d'euros courants en 2020)

Source : Vincent Chatellier, Inrae.

La grande majorité de ce commerce agroalimentaire se fait sur les produits végétaux, bien que les débats en Europe se concentrent généralement sur les difficultés de la filière élevage face à ses concurrents.

Ces débats récurrents effacent, au reste, une autre réalité incontestable qui ne semble, pourtant, pas intuitive au regard de la teneur des débats généraux sur l'agriculture : l'Union européenne dispose, en matière agroalimentaire, d'un atout géostratégique majeur en étant le premier exportateur (17 % de parts de marché) et le second importateur mondial (13 % de parts de marché).

Et cet avantage s'accroît ces dernières années, l'Union européenne ayant connu une dynamique très forte de ses exportations ainsi qu'un tassement des importations en provenance de pays tiers. Il en résulte un excédent commercial annuel de près de 46 milliards d'euros en 2020, soit le second excédent le plus élevé au monde derrière le Brésil, alors qu'il était pourtant quasi nul entre 2000 et 2009.

Elle tire cet excédent :

i. de ses exportations dynamiques à destination de plusieurs clients historiques (Royaume-Uni, États-Unis, Chine, Suisse, Japon), malgré des pertes de marché induites avec des clients importants comme la Russie depuis 2014.

ii. de ses positions bien assises sur certaines filières comme celle de la viande porcine (48 % des exportations mondiales), des boissons (41 %), des produits laitiers (38 %), de l'horticulture (33 %), des oeufs (31 %) et des produits animaux (27 %), qui dépassent ses fragilités rencontrées dans les secteurs de l'huile de palme et des oléagineux, de la viande ovine, des fruits et du poisson. Il est à noter que l'Union européenne dispose, à cet égard, de positions solidement établies en productions animales pour lesquelles elle dégage 47,5 milliards d'euros d'excédent toutes filières animales confondues.

L'Union européenne accuse en revanche un solde commercial négatif principalement avec le Brésil, l'Argentine, l'Indonésie et l'Ukraine, principaux fournisseurs de certains produits où l'Union européenne recourt massivement à des importations. À cet égard, la moitié des importations européennes chaque année sont constituées de fruits et légumes, d'oléoprotéagineux et de poissons.

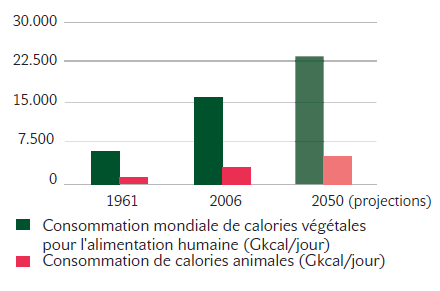

Surtout, le mirage du « tout local » se heurte à une réalité démographique claire : la demande mondiale agroalimentaire ne va cesser d'augmenter ces prochaines années, par un effet « démographie » mais également par l'accession à la classe moyenne de plusieurs centaines de millions de personnes, qui induit une modification des comportements alimentaires individuels.

Au total, la FAO estime que la consommation alimentaire mondiale de calories augmentera de 50 % entre 2006 et 2050, au moment même où le potentiel productif mondial est impacté à la baisse par les conséquences du changement climatique.

Évolution de la consommation mondiale de calories animales et végétales (selon la FAO)

Source : Haut-commissariat au Plan,

« L'agriculture :

enjeu de reconquête »,

juillet 2021.

Dans ce contexte géostratégique, où l'arme alimentaire va devenir majeure, l'Union européenne a clairement une carte à jouer en conservant voire accroissant ses avantages. On est là loin de l'idée fausse selon laquelle l'agriculture européenne serait condamnée face à des agricultures concurrentes à bas coût de main d'oeuvre, sans doute car la main d'oeuvre n'est pas le seul agrégat à analyser.

* 13 Source : Vincent Chatellier (Inrae), hors échanges intraeuropéens.