C. LA DIRECTIVE CSRD, POUR AMÉLIORER L'INFORMATION SUR LA DURABILITÉ DES ENTREPRISES

En 2017 et 2019, la Commission européenne avait élaboré des lignes directrices non contraignantes sur la méthodologie applicable à la communication des informations extra-financières, en complément de la directive NFRD.

Toutefois, selon le Parlement européen et le Conseil européen, ces lignes directrices n'avaient pas permis d'améliorer de manière satisfaisante la comparabilité et la transparence des informations publiées par les entreprises notamment pour :

- les investisseurs, qui prennent en compte les aspects de durabilité et leurs impacts financiers éventuels dans leurs décisions d'investissement ;

- les conseillers financiers et les gestionnaires d'actifs, qui en raison des règlements taxinomie et Sustainable Financial Disclosure Reporting (SFDR) ont de plus en plus besoin d'informations de la part des entreprises détenues ;

- les organisations non gouvernementales, les partenaires sociaux et les autres parties prenantes, qui souhaitent que les entreprises rendent davantage compte des incidences de leurs activités.

Il a donc été décidé de réviser la directive NFRD . Le projet de directive Corporate Sustainable Reporting Directive (CSRD), poursuit plusieurs objectifs :

- renforcer la pertinence, la comparabilité et la fiabilité des informations publiées ;

- favoriser la réussite de la mise en oeuvre du pacte vert pour l'Europe et la réalisation de ses objectifs ;

- contribuer à centraliser la collecte des informations attendues par les parties prenantes en matière de durabilité, afin de limiter les coûts pour les préparateurs.

Source : Baromètre RSE, Mazars, septembre 2022.

L'élargissement du périmètre des sociétés soumises à l'obligation de publication d'informations extra-financières pourrait concerner près de 50 000 entreprises européennes ou opérant sur le territoire européen, soit près de 5 fois plus que sous la NFRD.

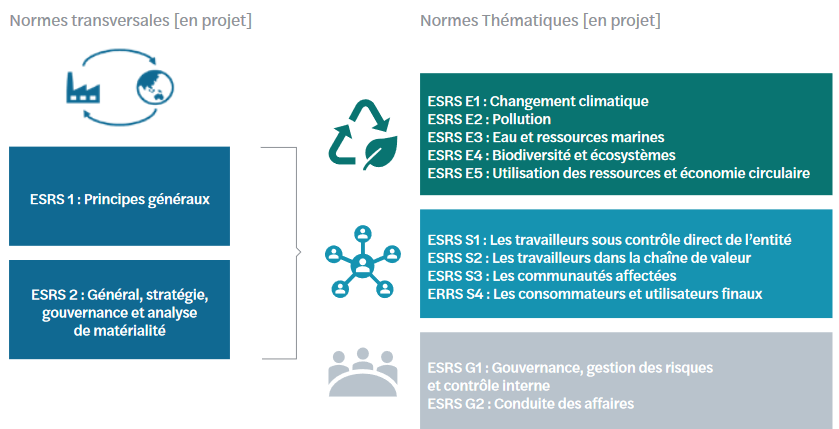

La nouvelle directive CSRD devrait s'accompagner d'un i ntense effort de normalisation afin de renforcer la pertinence et la comparabilité des informations publiées, relevés comme points d'amélioration centraux par la Commission européenne.

Cette normalisation s'effectuera par l'utilisation obligatoire de normes de reporting préparées par l'EFRAG ( European Financial Reporting Advisory Group ) et adoptées par la Commission européenne ( European Sustainability Reporting Standards - ESRS). Ces normes couvriront dans un premier temps les aspects communs à toutes les entreprises avant d'aborder les spécificités sectorielles.

Des normes spécifiques s'appliqueront par ailleurs aux PME et aux entreprises non européennes .

Le 21 juin 2022, le Conseil et le Parlement européen sont en effet parvenus à un accord politique provisoire concernant la directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD).

La révision de l'actuelle directive NFRD ( Non Financial Reporting Directive ) de 2014 sur la publication d'informations non financières était nécessaire d'afin d'harmoniser et de standardiser le reporting ESG et mettre fin à la multiplication des cadres et référentiels, comme l'avait demandé la Délégation aux entreprises dans son rapport de 2020 sur le sujet.

Pour la Commission européenne, « la publication d'informations en matière de durabilité pourrait attirer des investissements et des financements supplémentaires en vue de faciliter la transition vers une économie durable décrite dans le pacte vert. Ainsi, les entreprises doivent fournir de meilleures informations sur les risques en matière de durabilité auxquels elles sont exposées et sur leur propre incidence sur la population et l'environnement ».

Le projet de directive sur la publication d'informations en matière de durabilité par les entreprises introduit des exigences plus détaillées en matière de rapports et veille à ce que les grandes entreprises soient tenues de publier des informations concernant des questions de durabilité comme les droits environnementaux, les droits sociaux, les droits de l'Homme et les facteurs de gouvernance.

Elle introduit aussi une exigence de certification des informations publiées en matière de durabilité ainsi que la meilleure accessibilité des informations , en imposant leur publication dans une section spécifique des rapports de gestion des entreprises.

Le groupe consultatif pour l'information financière en Europe (EFRAG) sera chargé d'établir les normes européennes, sur avis technique de plusieurs agences européennes.

Les règles de l'UE en matière d'informations non financières s'appliquent à toutes les grandes entreprises et à toutes les sociétés cotées sur les marchés réglementés. Ces entreprises sont également responsables de l'évaluation des informations au niveau de leurs filiales .

En ce qui concerne les entreprises non européennes , l'obligation de fournir un rapport de durabilité s'applique, pour toutes les entreprises générant plus de 150 millions d'euros de chiffre d'affaires net dans l'UE, et qui ont au moins une filiale ou succursale dans l'UE . Ces entreprises doivent fournir un reporting sur leurs impacts dits ESG, c'est-à-dire sur les enjeux environnementaux, sociaux et de gouvernance, tels que définis dans cette directive.

Le reporting doit être certifié par un auditeur ou un certificateur indépendant accrédité . Afin de garantir que les entreprises respectent les règles du reporting , un auditeur ou un certificateur indépendant veillera à ce que les informations sur la durabilité soient conformes aux normes de certification adoptées par l'Union. Le reporting des entreprises non-européennes doit également être certifié par un auditeur européen ou établi dans un pays tiers.

Le date du premier reporting a été décalée d'un an par rapport aux premières versions de la directive.

En effet, selon l'accord provisoire, les entreprises soumises à la NFRD, soit les entreprises de plus de 500 salariés, devront appliquer la nouvelle CSRD à partir de janvier 2025 sur l'exercice de 2024. Les autres entreprises (nouvellement assujetties) publieront les informations en 2026 sur l'exercice de 2025.

Les règles de reporting s'appliquent également aux PME cotées, qui disposent toutefois d'une période transitoire, durant laquelle ces dernières auront la possibilité d'appliquer ou non la directive. Le premier reporting des PME cotées est ainsi attendu pour 2027 sur l'exercice 2026, même s'il pourra être repoussé jusqu'en 2029.

Une fois la directive CSRD adoptée, le travail normalisateur ne sera pas achevé.

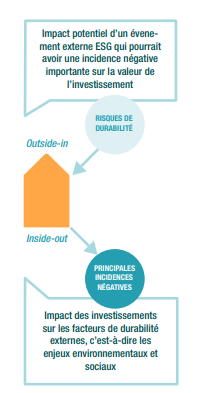

Il faudra, dans un premier temps, imposer la double matérialité comme standard mondial.

Comme indiqué plus haut, lors que l'ISSB prône la mise en oeuvre d'une analyse de matérialité simple, également qualifiée de matérialité financière, laquelle ne prend en compte que l'approche « Outside-In », à savoir les informations qui concernent les impacts positifs et négatifs que l'Environnement (économique, social, naturel) exerce sur l'entreprise 77 ( * ) , l'Europe recourt au concept de la double matérialité depuis la Directive européenne comptable (2013/04/EU), qui a inspiré la DPEF.

Avec la prochaine directive CSRD, la double matérialité a été clairement exposée comme un prérequis du reporting ESG des entreprises. Il s'agit d'ajouter à l'approche « Outside-In » retenue par l'ISSB, la vision « Inside-Out », qui intègre les informations relatives aux impacts négatifs et positifs de l'entreprise sur son environnement économique, social, ou naturel.

Source : OID, février 2022

Dans cette approche, la matérialité dépend de facteurs internes et externes, notamment des intérêts et attentes des parties prenantes et des impacts des activités : sous l'angle de la gravité, de la fréquence et de la réversibilité présente et potentielle des impacts.

L'EFRAG a publié en janvier 2022 un working paper consacré aux lignes directrices conceptuelles de la double matérialité.

En l'état, ce document de travail laisse aux entreprises et à leurs conseils le soin d'élaborer leur propre méthodologie . Les entreprises devront en démontrer la robustesse qui devra faire l'objet de la vérification de l'Organisme Tiers Indépendant (OTI) et devra, transparence oblige, être explicitée dans la future CSRD.

|

Les lignes directrices de l'EFRAG sur la double matérialité Ligne directrice 1 - L'égale importance entre la matérialité financière et la matérialité d'impact . La Taskforce confirme dans ce document de travail que de la double matérialité est la seule approche de la matérialité à s'inscrire dans la voie de la transition énergétique, écologique et sociale voulue par l'Union Européenne. Les deux matérialités sont interdépendantes. Le point de départ de l'analyse de matérialité est supposé être l'évaluation de la matérialité de l'impact, car un impact de durabilité peut devenir financier lorsqu'il se traduit ou est susceptible de se traduire à court, moyen et long terme par des effets financiers. Ligne directrice 2 - Identification des thèmes de durabilité. Dans sa rédaction actuelle, la Taskforce indique que c'est « le board » de l'entreprise qui doit identifier les sujets de durabilité et les structurer avant d'effectuer l'évaluation de la matérialité, sur la base à venir des thèmes ESG que la CSRD fournira. Il est par ailleurs précisé « qu'afin d'effectuer l'évaluation de l'importance relative et de développer les exigences de divulgation, une granularité plus élevée que celle fournie par la directive peut être nécessaire ». Il s'agira surtout d'impliquer la gouvernance de l'entreprise et de montrer comment, in fine, elle validera le contenu de la CSRD. Ligne directrice 3 - Parties prenantes concernées et utilisatrices. Avant de préciser quelles sont les parties prenantes à prendre en compte, le document de travail signale que pour chaque sujet de développement durable identifié, le Board doit identifier les parties prenantes et les utilisateurs pertinents, ainsi que leurs besoins d'information, comme base du processus de décision sur l'importance relative de ce sujet. Il doit par ailleurs s'assurer que l'impact sur toutes les parties prenantes concernées est pris en compte, et pas seulement en fonction des besoins de l'entreprise. Ligne directrice 4 - Chaîne de valeur et horizons temporels. L'importance d'un sujet de durabilité doit être évaluée sur l'ensemble de la chaîne de valeur et sur tous les horizons temporels (court, moyen et long terme). Ligne directrice 5 - Différenciation entre les déclarations concernant les parties agnostiques, sectorielles et spécifiques. Au côté des thèmes de durabilité communs à toutes les entreprises, il y aura lieu de prendre en compte la spécificité de son secteur d'activité en fonction des exigences juridiques sectorielles de l'UE, des objectifs de durabilité spécifiques au secteur, ainsi que les accords et normes internationaux concernant les questions de durabilité approuvées par l'UE, sans oublier les bonnes pratiques sectorielles. Enfin, l'entreprise pourra définir des thèmes ESG spécifiques à son activité économique en expliquant les raisons de leur inclusion. Ligne directrice 6 - Matérialité des sujets non matures. Dans certaines situations, un sujet particulier lié au développement durable peut être considéré par le Board comme important, quand bien même il ne serait pas possible de déterminer des exigences de divulgation spécifiques qui garantiraient une information pertinente et fiable sur les résultats des politiques des entreprises en la matière. Dans ce cas, il faudra tendre à fournir des éléments d'information et des indicateurs qui permettent à l'entreprise d'évaluer son exposition aux impacts et aux risques pertinents pour son activité. Ligne directrice 7 - Matérialité découlant des politiques, des objectifs et de la législation de l'UE en matière de durabilité. Cette approche a la priorité sur l'évaluation de la matérialité du point de vue de l'impact et du point de vue financier, comme indiqué dans la ligne directrice 1 et développée dans les lignes directrices 8 et 9. Ligne directrice 8 - Processus d'évaluation de la matérialité de l'impact à réaliser par le Board. 3 pages sont consacrées à ce processus organisé en 5 étapes avec un souci de détails destiné à éliminer le manque de fiabilité de l'approche de la matérialité d'impact. Les résultats finaux du processus d'évaluation de l'importance relative de l'impact peuvent être présentés avec une granularité sectorielle. Ligne directrice 9 : Processus d'évaluation de la matérialité financière à réaliser par le Board. Cette ligne directrice définit un processus à suivre par le Board pour évaluer l'importance d'un sujet de durabilité d'un point de vue financier. Le processus comprend un mécanisme d'évaluation qui vise à atteindre un certain degré d'objectivité et de comparabilité. Tout résultat obtenu par l'utilisation du mécanisme d'évaluation doit être pondéré par un jugement d'expert et des ajustements seront souvent nécessaires à la suite de cet exercice d'équilibrage avant la finalisation de l'évaluation. Source : RSE Reporting, 8 février 2022. |

La double matérialité constitue la pierre angulaire de la future CSRD, ce qui implique d'en assurer une mise en oeuvre fiable et pertinente. Le document de travail publié par le groupe de travail de l'EFRAG « ne laisse planer aucun doute sur le sérieux qui sera exigé de la part des entreprises assujetties en matière d'analyse de matérialité. Cela ne laisse nullement augurer d'une simple formalité, d'un simple exercice de conformité réglementaire » 78 ( * ) . L'analyse de double matérialité à produire va nécessiter un saut qualitatif d'importance pour nombre d'entreprises.

Quel en sera le calendrier ? Les premiers standards européens de reporting de durabilité ( European Sustainability Reporting Standards - ESRS), préparés par l'EFRAG, devront être adoptés par la Commission d'ici juin 2023 et couvrir l'ensemble des aspects Environnement, Social et Gouvernance (ESG) qui seront communs à toutes les entreprises de tous secteurs. Les suivants, attendus 12 mois plus tard, en juin 2024 , devront traiter de ces mêmes aspects ESG secteur par secteur, mais également prévoir des exigences adaptées aux PME, et d'autres encore propres aux entreprises non européennes concernées par la directive CSRD.

Ces normes, pour lesquelles une consultation publique a été organisée entre avril et août 2022, comportent plus de 130 obligations de reporting (« disclosure requirements »), chacun desquels nécessiterait concrètement de produire plusieurs « data points » (éléments d'information, narratifs et/ou quantitatifs) pour être pleinement satisfaits.

Cette consultation publique aurait suscité 1 000 pages de commentaires. Elle conduirait à ramener le nombre d'items à environ 80 , l a majorité étant optionnelle pendant une période de 3 ans, en distinguant les informations non financières du périmètre contrôlé et celles qui relèvent de la chaîne de valeur.

L'étape de la transposition de la directive sera également importante, ne serait-ce que pour traduire et préciser les notions-clés de la directive.

Pour préparer cette étape, la plateforme RSE a constitué en mai 2022 un groupe de travail consacré à la notion d'impact , à ses instruments, ses usages et ses implications, afin de clarifier la notion, d'analyser sa montée et les différentes méthodologies d'évaluations et de mesures associées. Le groupe de travail entend dresser le panorama de cette notion, en lien avec les évolutions réglementaires européennes en matière de reporting extra-financier, notamment la future directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD) et les objectifs de développement durable (ODD). Les travaux se poursuivent à l'automne 2022.

* 77 Dans ce contexte, les impacts positifs équivalent à des opportunités, quand les impacts négatifs constituent des risques.

* 78 RSE Reporting, 8 février 2022 .