Rapport d'information n° 89 (2022-2023) de Mmes Martine BERTHET , Florence BLATRIX CONTAT et M. Jacques LE NAY , fait au nom de la délégation aux entreprises, déposé le 27 octobre 2022

Disponible au format PDF (5,4 Moctets)

Synthèse du rapport (548 Koctets)

-

L'ESSENTIEL

-

I. LA RESPONSABILITÉ SOCIÉTALE DES

ENTREPRISES ENTRE DOUTES ET NECESSITÉ

-

II. L'EUROPE DOIT PRÉSERVER SON AUTONOMIE

DANS LA DÉFINITION DES NORMES RSE ET DANS LEUR PUBLICATION

-

III. LE RENFORCEMENT DES OBLIGATIONS RSE DES

ENTREPRISES

-

A. LE RÈGLEMENT SFDR, POUR MESURER L'IMPACT

ESG DES INVESTISSEMENTS

-

B. LA TAXINOMIE VERTE, POUR ORIENTER LES

INVESTISSEMENTS

-

C. LA DIRECTIVE CSRD, POUR AMÉLIORER

L'INFORMATION SUR LA DURABILITÉ DES ENTREPRISES

-

D. LE DEVOIR DE VIGILANCE : UN RISQUE DE

CHEVAUCHEMENT DES LÉGISLATIONS NATIONALE ET EUROPÉENNE

-

E. LA RSE À L'ÉCHELLE DU PRODUIT

EST-ELLE À LA PORTÉE DES ENTREPRISES ?

-

F. LE BILAN D'ÉMISSIONS DE GAZ À

EFFET DE SERRE EST-IL À LA PORTÉE DES PME ET TPE ?

-

A. LE RÈGLEMENT SFDR, POUR MESURER L'IMPACT

ESG DES INVESTISSEMENTS

-

IV. FAIRE DE LA RESPONSABILITÉ

SOCIÉTALE DES ENTREPRISES UN ATOUT POUR LES ENTREPRISES

FRANÇAISES

-

A. RENDRE ACCESSIBLE LA RSE À TOUTES LES

ENTREPRISES

-

B. CHANGER LE CLIMAT AU SEIN DES CONSEILS

D'ADMINISTRATION

-

C. CONSOLIDER LA RSE DANS LES ENTREPRISES

-

D. MIEUX UTILISER LE LEVIER DE LA COMMANDE

PUBLIQUE

-

A. RENDRE ACCESSIBLE LA RSE À TOUTES LES

ENTREPRISES

-

I. LA RESPONSABILITÉ SOCIÉTALE DES

ENTREPRISES ENTRE DOUTES ET NECESSITÉ

-

EXAMEN EN DÉLÉGATION

-

LISTE DES PERSONNES AUDITIONNÉES ET/OU DES

CONTRIBUTIONS ÉCRITES

-

ANNEXE : LES PROJETS DE STANDARD DE

REPORTING NON FINANCIER DE L'EFRAG

N° 89

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 27 octobre 2022

RAPPORT D'INFORMATION

FAIT

au nom de la délégation aux entreprises (1) par la mission de suivi relative à la responsabilité sociétale des entreprises (RSE),

Par Mmes Martine BERTHET, Florence BLATRIX CONTAT et M. Jacques LE NAY,

Sénatrices et Sénateur

(1) Cette délégation est composée de : M. Serge Babary, président ; M. Stéphane Artano, Mmes Martine Berthet, Florence Blatrix Contat, MM. Gilbert Bouchet, Emmanuel Capus, Mme Anne Chain-Larché, MM. Gilbert-Luc Devinaz, Thomas Dossus, Fabien Gay, Jacques Le Nay, Dominique Théophile, vice-présidents ; MM. Rémi Cardon, Jean Hingray, Sébastien Meurant, Vincent Segouin, secrétaires ; Mmes Cathy Apourceau-Poly, Annick Billon, Nicole Bonnefoy, MM. Michel Canévet, Daniel Chasseing, Alain Chatillon, Mme Marie-Christine Chauvin, MM. Pierre Cuypers, Alain Duffourg, Mme Pascale Gruny, MM. Christian Klinger, Daniel Laurent, Stéphane Le Rudulier, Martin Lévrier, Didier Mandelli, Jean-Pierre Moga, Albéric de Montgolfier, Claude Nougein, Mme Guylène Pantel, MM. Georges Patient, Sebastien Pla, Mmes Émilienne Poumirol, Frédérique Puissat, MM. Christian Redon-Sarrazy, Olivier Rietmann, Daniel Salmon.

L'ESSENTIEL

FAIRE DE LA RSE UNE AMBITION

ET UN ATOUT POUR CHAQUE

ENTREPRISE

Depuis le précédent rapport de la Délégation aux entreprises du Sénat « Responsabilité sociétale des entreprises : une exemplarité à mieux encourager » de juin 2020, si les objectifs de la responsabilité sociétale des entreprises (RSE) sont partagés par tous, certaines de ses modalités sont parfois contestées. La RSE a fait l'objet d'une intense production normative exigeant des entreprises la publication de données de plus en plus diverses, notamment extra-financières. Ce processus cumulatif, non coordonné, inquiète les entreprises , et tout particulièrement les ETI et PME.

Le défi est immense car les attentes de l'ensemble des parties prenantes sont croissantes à l'égard de la responsabilité sociétale des entreprises. Pour relever ce défi, la Délégation aux entreprises présente plusieurs recommandations afin de mettre la RSE à la portée de toutes les entreprises , en adaptant ses exigences selon leur taille et leurs moyens, d'assurer un traitement identique entre entreprises européennes et non européennes , de défendre l'autonomie européenne et les valeurs européennes de l'entreprise, en poursuivant les efforts d'harmonisation des standards sans renoncer au concept de double matérialité, financière et extra-financière, de faire progresser la culture RSE dans les conseils d'administration comme dans la formation et de mieux utiliser le levier de la commande publique pour diffuser plus largement les critères ESG (environnement, social, gouvernance), qui sont au coeur de la mutation du modèle d'affaires des entreprises.

I. LES CONSTATS

1. LA RESPONSABILITÉ SOCIÉTALE DES ENTREPRISES INTERPELLÉE

(a) La responsabilité sociétale des entreprises est bousculée.

Une RSE mise entre parenthèses pendant la crise sanitaire. Certaines entreprises sont tentées de prolonger cet intermède, volontairement ou involontairement. En effet, face aux problèmes d'approvisionnement en matières premières, de tensions inflationnistes et salariales, des entreprises pourraient se voir contraintes ou tentées de reléguer leurs efforts en matière de RSE au second rang, afin de maintenir leur compétitivité.

Le P-D.G. de Danone, société ayant adopté le statut d'entreprise à mission dès mai 2020, a « démissionné » en mars 2021 à l'issue de la campagne de deux fonds d'investissement activistes pour lesquels la création de valeur à court terme primait sur les engagements RSE du groupe agroalimentaire.

Elon Musk P-D.G. de Tesla, persifle sur Twitter : « L'ESG est une vaste arnaque, une escroquerie », suite à l'expulsion en mai 2022 du constructeur de voitures électriques de l'indice S & P Dow Jones en raison d'une politique sociale controversée.

The Economist , dans son édition du 23 juillet 2022, considère que les investissements ESG sont devenus « une mode ».

Consacré au bilan de la loi PACTE, le rapport Roché souligne, en octobre 2021, le risque de « purpose washing » avec affichage d'une « raison d'être », d'une « mission » ou d'un engagement social et environnemental, sans que cela soit sincère, effectif et transparent .

Une enquête BVA de juillet 2021 indique que 69 % des salariés considèrent que la raison d'être est d'abord « une opération de communication », et, 46 % des dirigeants que ces changements statutaires sont « surtout de l'affichage et que rien ne garantit que l'entreprise s'engage vraiment » .

Un rapport de l'Inspection générale des finances de décembre 2020, exige une évolution radicale du label public ISR (Investissement socialement responsable) sous peine de s'exposer « à une perte inéluctable de crédibilité et de pertinence ».

Une France qui, depuis les Accords de Paris de 2015, veut des entreprises exemplaires en matière de RSE, mais qui est, selon le rapport du Rapport mondial sur le Développement Durable (du Réseau de Solutions pour le Développement Durable), classée 154 ème sur 163 pays pour le respect des 12 ème ( établir des modes de consommation et de production durables ) et 13 ème ( prendre d'urgence des mesures pour lutter contre les changements climatiques et leurs répercussions ) Objectifs du Développement Durable en raison des externalités négatives notamment dues à son niveau élevé d'importations. Dans son bilan carbone, le carbone émis pour les produits importés (matières premières, production, transport) représente la moitié des émissions nationales !

(b) La responsabilité sociétale des entreprises est pourtant nécessaire.

La RSE est la matrice de la transformation profonde de l'entreprise . Au-delà de la compliance , qui s'assure du respect formel des normes, c'est un vecteur de durabilité de l'entreprise, qui garantit sa résilience. La fourniture d'une information financière et extra-financière qui indique comment l'entreprise conjugue performance économique et performance sociale, sociétale et écologique, conditionne désormais son accès au financement.

La RSE est de façon croissante un facteur de différenciation et de compétitivité. Elle transforme profondément la stratégie comme l'organisation des entreprises, en rapprochant la direction de la compliance et la direction financière qui auparavant ne se parlaient pas.

La RSE doit être sincère et l'écoblanchiment est désormais encadré pour ce qui concerne les allégations de neutralité carbone dans la publicité.

La RSE occupe une place croissante dans la commande publique , 100 % des marchés publics devant comporter une clause environnementale d'ici 2025. Par ailleurs, les prises de participations de l'État dans le cadre du plan de relance engagent les entreprises concernées à réduire leurs gaz à effet de serre.

2. UNE BATAILLE DES NORMES QUE L'EUROPE DOIT GAGNER

L'Europe avait perdu la bataille des normes financières. Elle ne peut perdre celle des normes extra-financières car elle est le continent le plus avancé en la matière.

L'harmonisation de l'information extra-financière représente une opportunité pour l'Europe de reprendre la maîtrise de sa vision de l'entreprise et de la société , à condition qu'elle garde le contrôle de ses normes voire les impose afin de donner au capitalisme européen un cadre de normes conformes aux valeurs européennes. La prise de conscience des enjeux de l'autonomie européenne concernant les indicateurs de performance extra-financière a progressé. Il ne s'agit pas d'un sujet technique, mais bien de souveraineté économique européenne . L'Europe est en avance, avec le principe de double matérialité, qui englobe l'information financière et extra-financière et permet ainsi d'étudier les impacts de l'environnement sur l'entreprise et de l'entreprise sur l'environnement. L'Europe a une claire détermination d'avancer : elle a tendu et elle continue de tendre la main aux autres initiatives privées et publiques pour essayer de co-construire des normes mondiales partagées.

La souveraineté concerne également la diffusion de la donnée . Les investisseurs financiers ont toutefois du mal à récupérer les données d'émissions indirectes de gaz à effet de serre. Les entreprises sont invitées à diffuser massivement leurs données, mais leur exploitation est actuellement assurée par des acteurs à 80 % anglo-saxons. Une agence publique d'évaluation européenne , point d'accès unique des données financières et extra-financières des sociétés cotées, permettrait d'accroître la standardisation des référentiels des agences de notation, et d'accroître leur robustesse. L'enjeu de souveraineté se conjugue avec les exigences en matière d'intelligence économique et de respect du secret des affaires.

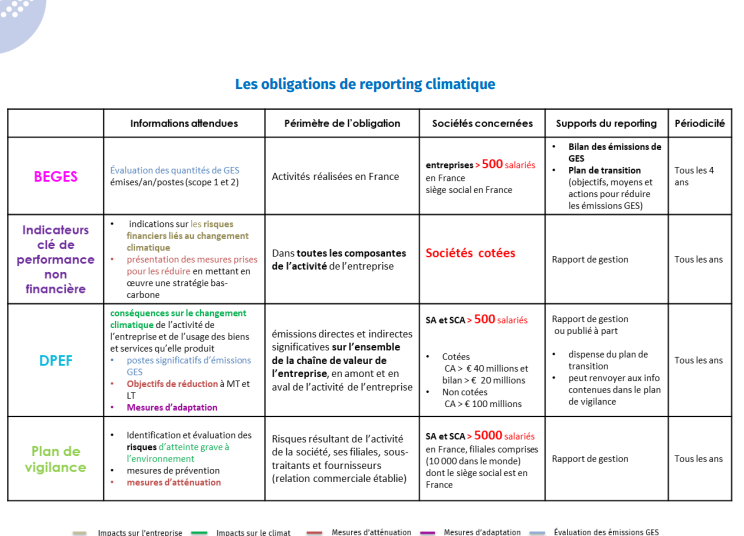

3. DES ENTREPRISES QUI VOIENT LES OBLIGATIONS RSE SE RENFORCER

Un choc de complexité des obligations RSE est attendu dans un contexte économique plus compliqué pour les entreprises. Or, même pour les grandes entreprises, la marche est haute. Ainsi, l'Autorité des marchés financiers encourage « les entreprises de toutes tailles à se préparer aux nouvelles exigences et à veiller à la cohérence d'ensemble de leurs communications en ce qui concerne les enjeux climatiques ».

ð Le règlement SFDR, pour mesurer l'impact ESG des investissements

Le règlement SFDR ( Sustainable Finance Disclosure Regulation ) concerne le secteur financier en premier lieu mais entraine aussi des conséquences pour les entreprises en renforçant les besoins d'informations extra-financières des investisseurs. Mais même pour le secteur financier et les gérants d'actifs, habitués pourtant au reporting financier, ce calendrier accéléré et la complexité du règlement SFRD représentent un défi .

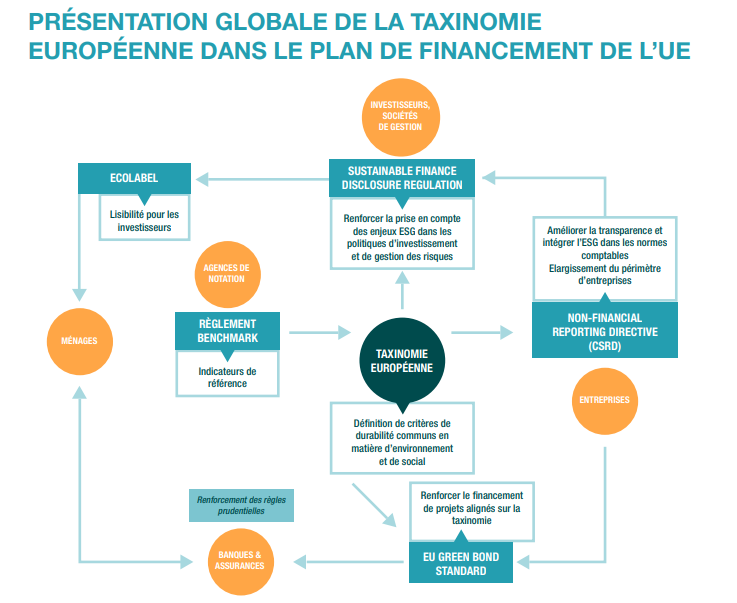

ð La taxinomie verte, pour orienter les investissements

La taxinomie européenne, véritable dictionnaire de la durabilité, constitue un pilier central du Plan d'action pour la finance durable de l'Union européenne de mars 2018. S'y 'adossent de nombreuses législations, comme la directive NFRD ( Non Financial Reporting Directive ), la prochaine directive CSRD ( Corporate Sustainability Reporting ) ou encore le règlement SFDR ( Sustainable Finance Disclosure Regulation ). Ces réglementations obligent les différents acteurs économiques et financiers à publier des informations quant à la part durable sur le plan environnemental de leurs activités, sur la base des critères de la taxinomie.

ð La directive CSRD, pour améliorer l'information extra-financière

Cette directive était indispensable d'afin d'harmoniser et de standardiser le reporting ESG et mettre fin à la multiplication des cadres et référentiels, comme l'avait demandé la Délégation aux entreprises dans son précédent rapport. Elle multiplie par cinq le nombre des grandes entreprises concernées en Europe, mais impactera également indirectement ETI et PME situées dans leur chaîne de valeur. Elle accroît la quantité d'informations à publier, qui devront être certifiées par un tiers indépendant, autour du concept de double matérialité.

ð Le devoir de vigilance : alerte sur le risque de chevauchement des normes nationales et européennes

Après la loi française de 2017, une proposition de directive entend y assujettir les entreprises de plus de 500 salariés, seuil que le Sénat demande de doubler dans sa Résolution européenne du 1 er août 2022. L'imprécision du champ d'application et de la définition de relation commerciale établie inquiète, à juste titre, les PME .

ð La RSE à l'échelle du produit est-elle à la portée des entreprises ?

Avec l'affichage environnemental puis l'affichage social, deux nouvelles obligations font descendre le référentiel RSE de l'entreprise, dans sa globalité, vers ses productions de biens manufacturés et agricoles ou de services. Outre les difficultés méthodologiques , les entreprises sont confrontées à une incertitude du coût de ces nouvelles obligations.

ð Le bilan des émissions de gaz à effet de serre est-il à la portée des PME ?

Pratiqué depuis 2010 par les entreprises de plus de 500 salariés, il a été étendu d'une part aux entreprises de plus de 50 salariés bénéficiant d'une aide dans le cadre du plan de relance (sous forme simplifiée), d'autre part à celles de plus de 250 salariés , lesquelles devront par ailleurs intégrer l'ensemble des émissions indirectes .

II. LES PROPOSITIONS

1. Rendre accessible la RSE à toutes les entreprises

Le coût des nouvelles obligations en matière de RSE pour les entreprises est l'angle mort des rapports produits ou des expérimentations conduites. L'État doit fournir une étude d'impact du coût financier et organisationnel, par catégorie d'entreprises, du cumul des obligations nationales et européennes en matière de RSE (recommandation n°1).

Face au choc de complexité annoncé en matière de reporting , il convient de poser un principe de proportionnalité du contenu des informations extra-financières demandées, en fonction de la taille et des moyens de l'entreprise, en respectant la confidentialité de sa stratégie (recommandation n°2).

Afin de permettre à toutes les entreprises de répondre aux exigences de la future directive CSRD, il faut :

- accompagner les ETI et PME par une simplification des normes et une approche sectorielle différenciée (recommandation n°3) ;

- appliquer progressivement les nouveaux référentiels RSE dans les ETI et PME après avoir réalisé un test d'opérationnalité par un tiers indépendant (recommandation n°4) ;

- assurer un traitement identique de reporting pour les entreprises non européennes (recommandation n°5).

2. Défendre l'autonomie européenne de la RSE

Pour imposer les valeurs européennes de l'entreprise, il faut :

- afin d'éviter une mainmise des agences de notation sous contrôle étranger, confier à l'Autorité européenne des marchés financiers l'évaluation publique de l'information ESG (recommandation n°6) ;

- poursuivre les efforts d'harmonisation des standards sans renoncer au concept de double matérialité, financière et extra-financière et en le promouvant (recommandation n°7).

3. Changer le climat au sein des conseils d'administration

Pour diffuser le modèle de l'entreprise responsable et engagée, il faut :

- renforcer la formation RSE des membres des conseils d'administration ou du comité de direction et évoquer les questions RSE à chaque réunion du conseil d'administration ou du comité de direction (recommandation n°8) ;

- instaurer , dans les établissements d'enseignement supérieur et plus généralement les formations professionnalisantes, des modules obligatoires de formation des étudiants aux enjeux de la RSE , notamment de la transition climatique, et labelliser les établissements d'enseignement supérieur, en particulier les écoles de commerce et les écoles d'ingénieurs, engagées dans une démarche d'enseignement obligatoire, à tous les étudiants, des enjeux de la RSE, en particulier de la transition environnementale (recommandation n°9).

4. Consolider la RSE dans les entreprises

Équilibrer les trois piliers de l'ESG, qui ne peut se résumer aux actions de lutte contre le réchauffement climatique mais doit englober le social et la gouvernance de l'entreprise (recommandation n°10) ;

Afin de protéger les entreprises qui s'engagent dans une démarche RSE de l'activisme actionnarial, le niveau de déclaration d'intentions et de franchissement de seuil de participation au capital doit être abaissé de 5 à 3 % du capital ou des droits de vote, et de 10 à 5 % pour les déclarations d'intentions (recommandation n°11).

5. Mieux utiliser le levier de la commande publique

Afin de mieux valoriser les démarches RSE des entreprises, il faut introduire dans le Code de la commande publique (recommandation n°12) :

- un principe général faisant référence à la « performance sociale et environnementale des biens, des produits et des services » ;

- la notion d'« offre économiquement, écologiquement et socialement la plus avantageuse » afin de mieux appréhender les considérations environnementales ;

- un droit de préférence pour les offres des entreprises présentant des atouts en matière de RSE, à égalité de prix ou à équivalence d'offre .

LISTE DES DOUZE RECOMMANDATIONS

|

N° de la recommandation |

Recommandations |

Acteurs concernés |

Calendrier prévisionnel |

Support/action |

|

METTRE LA RSE A LA PORTÉE DES ETI ET PME |

||||

|

1. |

Établir une étude d'impact sur le coût financier et organisationnel pour les entreprises, selon leur taille, du cumul des obligations, européennes et françaises en matière de RSE. |

État |

2023 |

Rapport du Gouvernement au Parlement |

|

FAIRE DE LA DIRECTIVE CSRD UN ATOUT DE COMPETITIVITE POUR NOS ENTREPRISES |

||||

|

2. |

Établir un principe de proportionnalité du contenu des informations extra-financières demandées, en fonction de la taille et des moyens de l'entreprise, en respectant la confidentialité de la stratégie de l'entreprise. |

État ETI et PME |

À l'occasion du projet de loi transposant la directive CSRD dans le droit national |

EFRAG Projet de loi de transposition de la directive CSRD Modification des articles L. 225-102-1, R. 225-104 à R. 225-105-2, L. 22-10-36, R. 22-10-29 et A. 225-1 à A. 225-4 du code du commerce |

|

3. |

Accompagner les ETI et PME par une simplification des normes de reporting extra-financier et une approche sectorielle différenciée. |

Union européenne EFRAG |

2022 - 2023 |

Actes délégués (propositions de l'EFRAG devant être adoptées par la Commission européenne) |

|

4. |

Appliquer progressivement les nouveaux référentiels RSE dans les ETI et PME après avoir réalisé un test d'opérationnalité par un tiers indépendant. |

État ETI et PME |

À l'occasion du projet de loi transposant la directive CSRD dans le droit national |

EFRAG Projet de loi de transposition de la directive CSRD Modification des articles L. 225-102-1, R. 225-104 à R. 225-105-2, L. 22-10-36, R. 22-10-29 et A. 225-1 à A. 225-4 du code du commerce |

|

5. |

Assurer un traitement identique de reporting extra-financier pour les entreprises non européennes. |

Union européenne EFRAG |

2022 - 2023 |

Actes délégués (propositions de l'EFRAG devant être adoptées par la Commission européenne) |

|

6. |

Confier à l'Autorité européenne des marchés financiers l'évaluation publique de l'information ESG. |

Union européenne |

2023 |

Règlement européen |

|

7. |

Poursuivre les efforts d'harmonisation des standards par catégorie d'entreprises en promouvant le concept de double matérialité, financière et extra-financière. |

État et European Financial Reporting Advisory Group, International Sustainability Standards Board, Securities and Exchange Commission |

2022-2023 |

Droit souple |

|

MIEUX IMPLANTER LA CULTURE DE LA RSE DANS LES ENTREPRISES ET L'ENSEIGNEMENT SUPERIEUR |

||||

|

8. |

Renforcer la formation RSE des membres des conseils d'administration ou des comités de direction. Évoquer les questions RSE à chaque réunion du conseil d'administration ou du comité de direction |

Sociétés dotées de conseils d'administration |

A partir de 2023 |

Droit souple (guides de bonnes pratiques), initié par les parties prenantes des entreprises |

|

9. |

Instaurer, dans les établissements d'enseignement supérieur, et plus généralement dans les formations professionnalisantes, des modules obligatoires de formation des étudiants aux enjeux de la RSE, en particulier de la transition environnementale. Labelliser les établissements d'enseignement supérieur, en particulier les écoles de commerce et les écoles d'ingénieurs, engagés dans une telle démarche d'enseignement obligatoire. |

Universités, écoles de commerce, écoles d'ingénieurs, écoles de formations professionnalisan-tes |

Rentrée 2023 |

Concertation entre : Ministère de l'enseignement supérieur, France Universités, Conseil national des universités Refonte des programmes Labellisation |

|

CONSOLIDER LA DÉMARCHE RSE ET PROTEGER LES ENTREPRISES ENGAGEES DANS CETTE DEMARCHE |

||||

|

10. |

Équilibrer les trois dimensions de la RSE (environnementale, sociale et gouvernance). |

État |

A partir de la transposition de la directive CSRD et du remplacement de la DPEF ( Déclaration de Performance Extra-Financière ) , par le rapport d'entreprise sur la durabilité |

Modification des articles L. 225-102-1, R. 225-104 à R. 225-105-2, L. 22-10-36, R. 22-10-29 et A. 225-1 à A. 225-4 du code du commerce |

|

11. |

Pour les déclarations d'intentions et de seuils de franchissement en matière de participation au capital : abaisser le niveau de déclaration de 5 à 3 % du capital ou des droits de vote, et 10 à 5 %, pour les entreprises engagées dans une démarche RSE. |

État |

A partir de 2023 |

Modification du code de commerce (article L. 233-7) |

|

MIEUX UTILISER LE LEVIER DE LA COMMANDE PUBLIQUE POUR ENCOURAGER LES ENTREPRISES RESPONSABLES |

||||

|

12. |

Introduire dans le Code de la commande publique un principe général faisant référence à la « performance sociale et environnementale des biens, des produits et des services ». Introduire la notion d' « offre économiquement et écologiquement la plus avantageuse » afin de mieux appréhender les considérations environnementales Instaurer un droit de préférence pour les offres des entreprises attestant un impact positif avéré en matière de RSE, à égalité de prix ou à équivalence d'offre. |

État Collectivités publiques |

À partir de 2023 |

Modifications des articles L. 3-1, L. 2124-2, L. 2152-7 à L. 2152-9 du Code de la commande publique |

I. LA RESPONSABILITÉ SOCIÉTALE DES ENTREPRISES ENTRE DOUTES ET NECESSITÉ

A. UNE RSE CONTESTÉE ?

1. Une mise entre parenthèses de la RSE pendant la crise sanitaire

L'épidémie de COVID a suspendu un temps l'engagement des entreprises dans la RSE et « le contexte sanitaire qui a immédiatement suivi a conduit les sociétés à se focaliser sur le court terme afin de protéger la santé de leurs parties prenantes (salariés, clients, prestataires de services...), mais aussi de sécuriser voire de sauvegarder leur activité » 1 ( * ) .

Face aux problèmes d'approvisionnement en matières premières, de tensions inflationnistes et salariales, les entreprises pourraient être tentées de reléguer leurs efforts en matière de RSE au second rang, afin de maintenir leur compétitivité et de garantir la soutenabilité de leur développement.

2. Une démarche ESG interpellée

Plusieurs éléments d'actualité sèment le trouble sur l'engagement des entreprises dans leur démarche de responsabilité sociétale.

a) « L'affaire Danone »

Le dimanche 14 mars 2021, Emmanuel Faber démissionnait de la présidence de Danone, société ayant adopté le statut d'entreprise à mission dès mai 2020, à l'issue de la campagne de deux fonds d'investissement activistes pour lesquels la création de valeur à court terme primait sur les engagements RSE du groupe agroalimentaire.

Cette décision a eu un retentissement considérable : « l'affaire Danone a ralenti considérablement les processus d'adoption de raisons d'être et de la qualité de société à mission, notamment parmi les grandes sociétés à actionnariat dispersé. Le changement de gouvernance a pu être perçu comme une illustration des fragilités de cette qualité, même si la qualité de société à mission n'a nullement été remise en cause en l'absence de modification statutaire. Plusieurs projets de formalisation de raison d'être ou de réflexion sur l'adoption de la qualité de société à mission ont même été stoppés net par l'écho médiatique de cette affaire. De nombreuses sociétés ont reporté l'adoption de ces dispositifs » , selon le rapport remis par Bris Rocher 2 ( * ) au ministre de l'Economie, des finances et de la relance en octobre 2021 et dressant le bilan de la loi PACTE deux ans après son adoption.

Cet évènement a souligné la persistance d'investisseurs qui « interprètent les engagements en faveur de la responsabilité sociale et du développement durable comme des dépenses inutiles qui se font au détriment d'une maximisation des bénéfices pour les actionnaires » 3 ( * ) . Il a crédité une étude académique 4 ( * ) ayant considéré que si : « des recherches antérieures avaient montré que le fait d'être ciblé par un fonds spéculatif activiste conduit les entreprises à réduire leurs activités de RSE, celle-ci rend également les entreprises plus susceptibles d'être ciblées par un fonds spéculatif activiste ».

L'école des Hautes études commerciales (HEC) en tirait la conclusion, dans un communiqué du 24 juin 2020 que : « le ciblage des entreprises les plus responsables par les activistes est d'autant plus fort que l'industrie est peu avancée sur la voie de la RSE et il l'est d'autant moins que la performance financière de l'entreprise responsable est bonne et clairement compréhensible par le marché ». Autrement dit, la communication de la stratégie RSE d'une entreprise et sa lisibilité sont devenues des éléments structurants de la politique d'une entreprise . Inversement, les entreprises qui ont une communication financière explicite et convaincante sur leur modèle d'affaires et la création de valeur à court et moyen terme voient leur probabilité d'être attaquées réduite significativement.

HEC soulignait que « protéger les entreprises des attaques des fonds spéculatifs peut contribuer aux efforts des entreprises en matière de RSE », comme abaisser le seuil de déclaration obligatoire de 5 à 3 % pour les fonds activistes, comme dans la majorité des pays européens 5 ( * ) .

b) Le tweet d'Elon Musk

En mai 2022, le S & P Dow Jones 500 6 ( * ) , l'un des principaux fournisseurs d'indices du marché, excluait le constructeur de voitures électriques Tesla, en raison de l'existence de plaintes pour discrimination raciale contre l'entreprise, de l'opposition de sa direction à la création de syndicats dans ses usines et de sa gestion d'une enquête gouvernementale après des accidents liés à ses véhicules à pilotage automatique. Il estimait que l'entreprise ne respectait pas les critères de gouvernance et de conditions de travail, qui constituent des critères de l'ESG (environnement, social, gouvernance).

Face à cette situation qu'il considèrait injuste, dans la mesure où l'entreprise ExxonMobil, l'un des plus grands pollueurs au monde, figure toujours dans l'indice, le P-D.G. de Tesla, Elon Musk persiflait sur Twitter : « L'ESG est une vaste arnaque, une escroquerie . Cela a été instrumentalisé par de pseudo-guerriers de la justice sociale ».

Cette déclaration a rencontré un écho d'autant plus grand que nombre de gérants de fonds d'investissement se posent des questions sur la part de subjectivité des critères de la RSE mise en avant par les entreprises.

c) La « une » de « The Economist »

Dans un numéro du 23 juillet 2022 7 ( * ) , The Economist considèrait que les investissements ESG étaient devenus « une mode qui influence de plus en plus les comportements des entreprises ».

Or, les actifs ESG au sein des fonds mutuels et des ETF ( Exchange Traded Funds ) 8 ( * ) ou « trackers », pèsent de plus en plus lourd dans la finance mondiale.

En 2021, les 1 620 ETF disponibles sur le marché européen ont collecté quelque 162 milliards d'euros, en hausse de 28 % sur un an 9 ( * ) , et leurs encours atteignaient début 2022 1 333 milliards d'euros, contre 610 milliards en 2018, soit 14 % de l'actif total des fonds distribués en Europe.

Cette dynamique a particulièrement profité aux ETF intégrant des dimensions environnementales, sociales ou de gouvernance qui, pour la première fois, ont réalisé' une collecte nette supérieure à celle de leurs homologues conventionnels. En 2021, les ETF ESG ont ainsi attire' 87 milliards d'euros, contre 75 milliards d'euros pour les ETF non ESG. En un an, leurs encours a progressé de 122 % pour atteindre 219 milliards d'euros, contre seulement comparer aux 8 milliards d'euros de 2018.

Les critères ESG pèsent de façon croissante alors que les agences censées les évaluer révèlent souvent « un système inconsistant ». Après l'étude de six d'entre elles, The Economist constatait qu'elles utilisent 709 critères différents parmi 64 catégories, seules une dizaine de catégories étant communes.

Ce foisonnement et la nécessaire harmonisation des référentiels avaient été soulignés dans le rapport de la Délégation aux entreprises de juin 2020 : « Responsabilité sociétale des entreprises (RSE) : une exemplarité à mieux encourager » 10 ( * ) .

De surcroît, ces catégories n'incluent pas toujours la mesure des émissions de gaz à effet de serre. Autrement dit, certaines agences ESG mesurent le risque que le changement climatique pose à une entreprise, plutôt que la menace que peut présenter cette entreprise pour le climat .

|

LES INCERTITUDES DE L'ESG SELON THE ECONOMIST L'ESG souffre de trois problèmes fondamentaux. Tout d'abord, parce qu'il regroupe une gamme vertigineuse d'objectifs, il ne fournit aucun guide cohérent aux investisseurs et aux entreprises pour faire les compromis inévitables dans toute société . Elon Musk de Tesla est un cauchemar pour la gouvernance d'entreprise, mais en popularisant les voitures électriques, il contribue à lutter contre le changement climatique. La fermeture d'une entreprise houillère est bonne pour le climat mais terrible pour ses fournisseurs et ses travailleurs. Est-il vraiment possible de construire rapidement un grand nombre de parcs éoliens sans nuire à l'écologie locale ? En suggérant que ces conflits n'existent pas ou peuvent être facilement résolus, l'ESG favorise l'illusion. Le deuxième problème de l'industrie, c'est qu'elle n'est pas franche au sujet des incitations . Il prétend qu'un bon comportement est plus lucratif pour les entreprises et les investisseurs. En fait, si vous pouvez supporter la stigmatisation, il est souvent très rentable pour une entreprise d'externaliser les coûts, tels que la pollution, sur la société plutôt que de les supporter directement. Par conséquent, le lien entre la vertu et la surperformance financière est suspect. Enfin l'ESG a un problème de mesure : les différents systèmes de notation présentent des incohérences béantes et sont facilement manipulés. Les cotes de crédit ont une corrélation de 99 % entre les agences de notation. En revanche, les notes ESG correspondent un peu plus de la moitié du temps. Les entreprises peuvent améliorer leur score ESG en vendant des actifs à un autre propriétaire qui continue de les gérer comme avant. Au fur et à mesure que les investisseurs deviennent plus conscients de ces absurdités (« flim-flam »), ils deviennent de plus en plus sceptiques. Ceci, associé aux turbulences sur les marchés financiers, ralentit l'afflux d'argent dans les fonds durables. Il est sûrement temps, alors, de repenser l'ESG. La première étape consiste à dissocier ces trois lettres : E, S et G. Plus il y a de cibles à atteindre, moins il y a de chance de cibler l'une d'entre elles. En ce qui concerne S, dans une économie dynamique et décentralisée, les entreprises individuelles prendront des décisions différentes quant à leur conduite sociale dans la poursuite de profits à long terme dans le respect de la loi. Les entreprises technologiques peuvent faire appel aux valeurs des jeunes employés pour les retenir ; les entreprises des secteurs en déclin peuvent être obligées de licencier. Il n'y a pas de modèle unique. L'art de la gestion, ou G, est trop subtil pour être capturé en cochant des cases. Les entreprises britanniques cotées en bourse ont un code de gouvernance élaboré et des performances lamentables. Il vaut mieux se concentrer simplement sur le E. Pourtant, même cela n'est pas assez précis. L'environnement est un terme qui englobe tout, y compris la biodiversité, la rareté de l'eau, etc. Le danger de loin le plus important provient des émissions, en particulier celles générées par les industries crachant du carbone. En termes simples, le E ne devrait pas représenter les facteurs environnementaux, mais uniquement les émissions. Les investisseurs et les régulateurs font déjà pression pour rendre la divulgation par les entreprises de leurs émissions plus uniforme et universelle. Plus ils sont standardisés, plus il sera facile d'évaluer quelles entreprises sont les grands coupables de carbone et lesquelles font le plus pour réduire les émissions. Les gestionnaires de fonds et les banques devraient être mieux à même de suivre les empreintes carbone de leurs portefeuilles et de savoir si elles diminuent avec le temps. Seule une meilleure information aidera à lutter contre le réchauffement climatique. En révélant plus précisément quelles entreprises polluent, cela aidera le public à comprendre ce qui fait vraiment une différence pour le climat. Un nombre croissant de consommateurs et d'investisseurs altruistes peuvent choisir de favoriser les entreprises propres même si cela leur coûte financièrement. Et même s'ils peuvent s'en tirer en polluant aujourd'hui, de nombreuses entreprises et investisseurs s'attendent à ce qu'une réglementation plus stricte des émissions de carbone vienne à terme et souhaitent mesurer leurs risques et adapter leurs modèles commerciaux. |

d) Le risque de « purpose washing »

Remis au Gouvernement le 19 octobre 2021 et dressant un bilan de la loi PACTE deux ans après sa mise en oeuvre, le rapport de M. Bris Rocher 11 ( * ) évoquait clairement le « risque de purpose washing (ou d'accusations de purpose washing) des dispositifs de raison d'être inhérents à la société à mission », .

Dans la lignée du « greenwashing » (verdissement d'un discours sans engagement environnemental réel lui correspondant), le « purpose washin g » consiste à afficher une « raison d'être », une « mission » ou un engagement social et environnemental, sans que cela soit sincère, effectif et transparent .

Selon ce rapport, « ce risque est relevé à la fois par les promoteurs de la loi soucieux de préserver la crédibilité de leurs propres démarches, mais aussi de la part des sceptiques. La loi Pacte n'est pas prescriptive du niveau d'ambition que se fixent les sociétés dans leurs propres objectifs. La qualité de société à mission peut en effet prêter le flanc à l'accusation de purpose washing par la définition d'objectifs volontairement limités dans leur portée. Il s'agit donc de trouver le juste équilibre entre une forme d'exigence de ces dispositifs de façon à les légitimer tout en maintenant une grande accessibilité pour les entreprises ». Certes, soupçonnant des actions de pure communication, les associations et les consommateurs sont de plus en plus attentifs à des manipulations d'opinion toujours possibles et les dénoncent désormais, selon le principe du name and shame (« nommer et faire honte »).

Cependant, salariés et dirigeants des entreprises à mission peuvent douter eux-mêmes de la sincérité de l'engagement dans une démarche RSE.

Ainsi, et selon une enquête BVA 12 ( * ) , même si au total 75 % jugent que présenter la « raison d'être » de l'entreprise dans laquelle ils travaillent est important et que 77 % estiment que, « au-delà de son activité économique, leur entreprise joue un rôle au sein de la société », 69 % considèrent que la raison d'être est d'abord « une opération de communication », et seuls 31 % y voient « avant tout le reflet de convictions sincères ». Par ailleurs, 46 % des dirigeants interrogés estiment que ces changements statutaires sont « surtout de l'affichage et que rien ne garantit que l'entreprise s'engage vraiment » .

Pourtant, « la raison d'être est engageante et sa violation peut entraîner la responsabilité civile de la société ou des dirigeants ou leur révocation . Le risque juridique lié à la raison d'être en fait un dispositif engageant et opposable et lui donne ainsi une vraie crédibilité » estimait le rapport.

3. Un label ISR remis en question

Signe de cette défiance, un rapport de l'Inspection générale des finances sur le label ISR, paru en décembre 2020 13 ( * ) , avertissait que ce dernier « à moins qu'il n'évolue radicalement », s'exposait « à une perte inéluctable de crédibilité et de pertinence ».

Il s'agit d'un label de l'État 14 ( * ) , qui engage sa crédibilité.

Créé en 2016, il a fait l'objet d'une large appropriation par les acteurs de la place puisque l'encours total des fonds labellisés atteint désormais 212 Md€, soit 5,8 % de l'épargne financière des ménages français. Diffusé en Europe, il labellisait, au 8 mars 2021, 690 fonds pour un total de près de 470 milliards d'euros d'encours.

Or, le rapport souligne que : « le fondement des exigences de sélectivité sur la notation ESG ne saurait garantir la responsabilité ou la durabilité des investissements. En l'absence d'exclusions sectorielles définies dans le label, la sélectivité repose uniquement sur la notation ESG des émetteurs, qui s'avère pourtant encore très malléable . En effet, les notations ESG d'un même émetteur peuvent être extrêmement hétérogènes 15 ( * ) ».

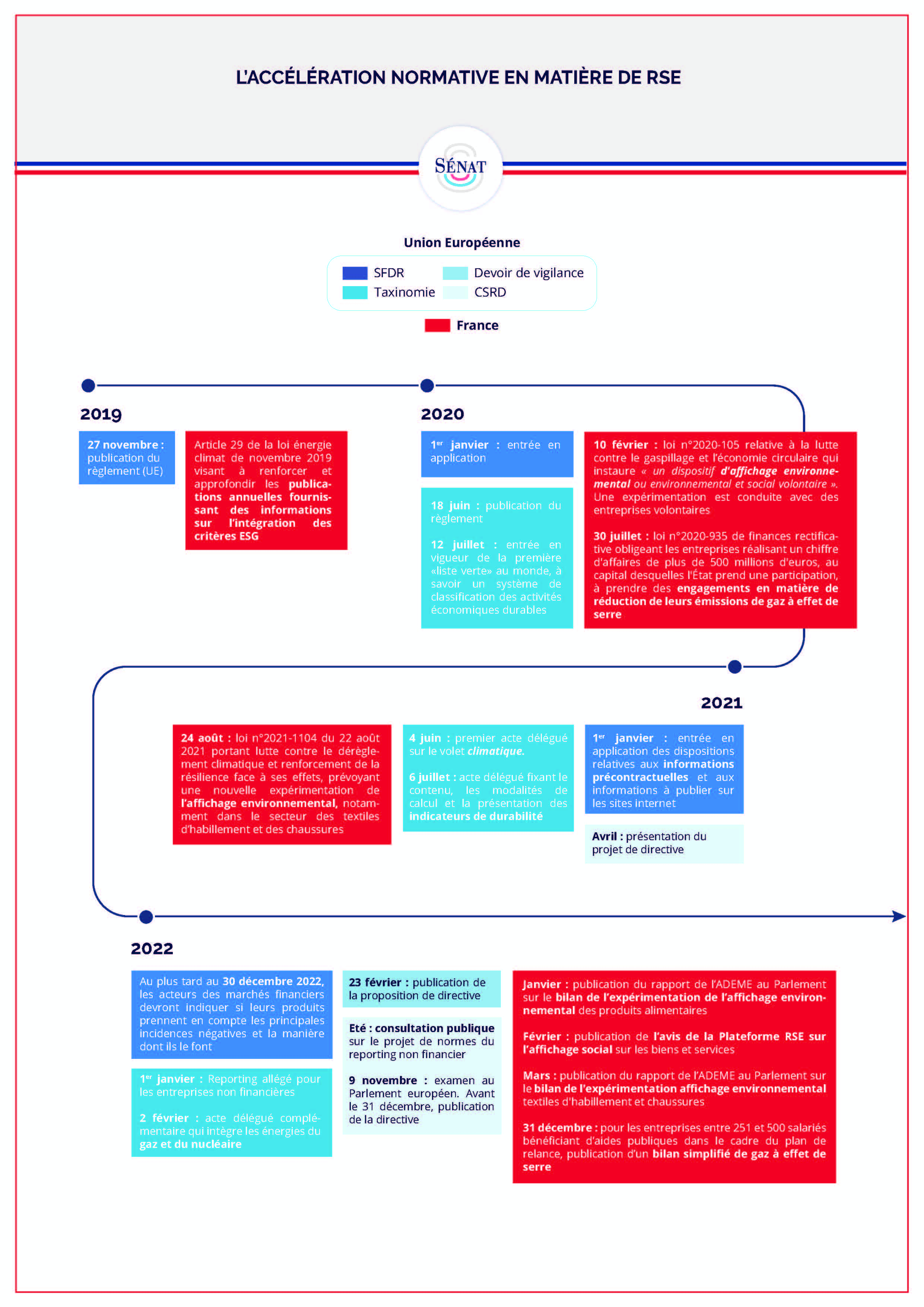

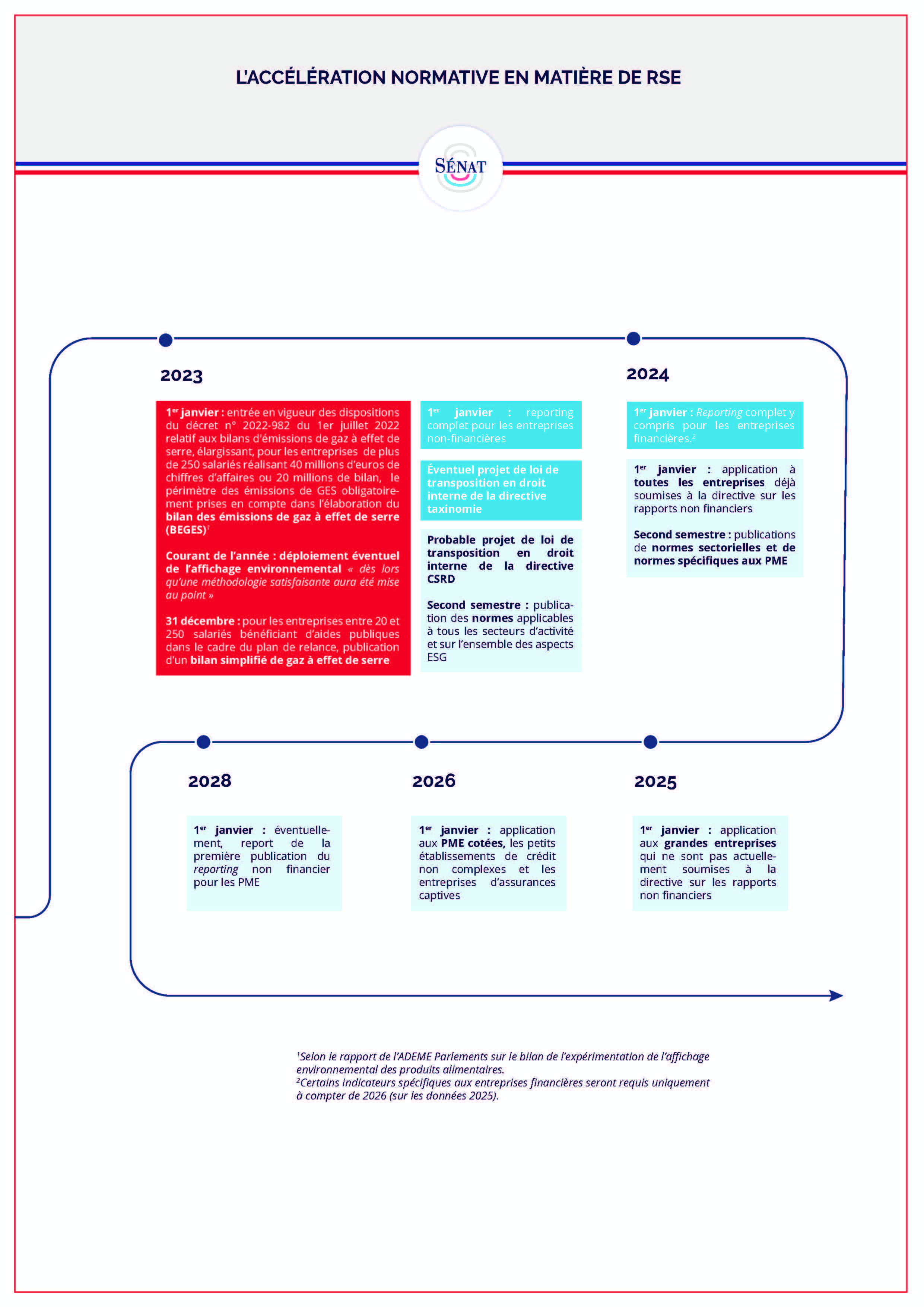

Le ministère de l'Économie, des Finances et de la Relance a lancé sa réforme, le 25 mars 2021, en désignant Michèle Pappalardo, ancienne commissaire générale au développement durable, pour présider le groupe de travail chargé de la réforme du référentiel que « d'aucuns ont utilisé pour flirter avec l'écoblanchiment » selon ses propos. Son actualisation est d'autant plus nécessaire qu'il doit être harmonisé avec les réglementations européennes en matière de finance durable dans le cadre du Green deal 16 ( * ) , dont la clé de voûte est constituée par le règlement (UE) 2021/1119 du 30 juin 2021 établissant le cadre requis pour parvenir à la neutralité climatique, désigné sous les termes de « loi européenne sur le climat ».

Ces orientations envisagent d'introduire, dans la définition de l'investissement responsable que retient le label, une dimension plus explicite de durabilité, de prendre en considération la double matérialité, financière et extra-financière, d'équilibrer les critères ESG 17 ( * ) , de prendre véritablement en compte l'objectif climatique, d'envisager un système de gradation 18 ( * ) , d'adapter le référentiel aux différents types de produits financiers et de l'actualiser.

La tâche est donc ardue et un consensus n'était toujours pas réalisé à la date de rédaction de ce rapport. De grandes orientations ont été soumises à consultation le 29 juillet 2022 et les arbitrages de l'État devraient être rendus début 2023. La Délégation aux entreprises du Sénat suivra ce dossier avec attention.

4. Un mauvais classement de la France au regard des Objectifs de Développement Durable en matière climatique

La prise en compte des externalités négatives dégrade la position de la France. Dramatiquement importatrice, la France voit sa balance commerciale plomber son classement vertueux au regard des Objectifs de Développement Durable (ODD) des Nations-Unies.

Le 2 juin 2022, le Réseau de Solution pour le Développement Durable (SDSN) 19 ( * ) a publié le Rapport mondial sur le Développement Durable 20 ( * ) , qui présente l'indice et les visualisations interactives documentant les progrès réalisés vers les ODD.

Le rapport considère que les crises internationales, multiples et simultanées, « ont stoppé les progrès vers les objectifs globaux adoptés par tous les pays membres de l'ONU (Organisation des Nations Unies) lors du sommet historique de 2015 ».

Le rapport estime que les multiples crises simultanées dans les champs sanitaire, climatique, de la biodiversité, géopolitique et militaire « représentent des contretemps majeurs pour le développement durable à l'échelle mondiale ». L'indice ODD moyen au niveau mondial a légèrement diminué en 2021 pour la deuxième année consécutive, en raison de l'impact de la pandémie. En plus de leurs coûts humanitaires très lourds, les conflits militaires provoquent des retombées considérables à l'international pour la sécurité alimentaire et les prix de l'énergie, qui amplifient la crise climatique et la crise de la biodiversité. Ces conflits « empêchent de surcroît de penser et d'investir à long-terme ».

La France, qui se targue de se classer 7 ème sur 163 pays, performe relativement bien sur les objectifs socio-économiques, incluant l'ODD 1 ( Pas de pauvreté ), l'ODD 5 ( Équilibre entre les sexes ) et en matière d'accès aux services publics ( Santé, numérique, énergie ) malgré des inégalités persistantes notamment dans le domaine de l'éducation.

En revanche, elle « obtient ses pires résultats sur les ODD 12 (Consommation et production responsable) et l'ODD 13 (Lutte contre le changement climatique) », qui sont pourtant au coeur de la problématique du réchauffement climatique.

Le rapport indique que « ces résultats sont tirés vers le bas, notamment en raison d'externalités négatives générées par la consommation en France sur le reste du monde » en raison des fortes importations de notre pays qui génèrent un déficit commercial chronique et croissant.

En prenant en considération les externalités négatives, la France se classe en définitive 154 ème sur 163 pays, rejoignant les autres pays industriels en bas de ce classement relatif aux ODD 12 et 13 (Grande-Bretagne : 152 ème , Allemagne 149 ème , États-Unis : 142 ème , Espagne : 136 ème , Italie : 125 ème ). Seuls la Suisse, les Pays-Bas et la Belgique sont moins bien classés.

En matière d'efforts pour intégrer les ODD dans ses stratégies et les pratiques du secteur public , « la France est dans la catégorie « Engagement faible », bien en dessous des pays nordiques et d'autres pays du G20 (Allemagne, Argentine, Autriche, Japon et Mexique) mais au-dessus du Brésil, des États-Unis et de la Russie », selon le SDSN.

Comme l'a confirmé M. Thomas Courbe, directeur général des entreprises au sein du ministère de l'Économie, des finances et de la Souveraineté industrielle et numérique, lors de la 6 ème Journée des entreprises organisée le 13 octobre 2022 : « dans les dernières décennies, une partie de la décarbonation des entreprises s'est faite par le biais de délocalisations ».

B. UNE RSE POURTANT NÉCESSAIRE

1. Une matrice pour la transformation de l'entreprise

La responsabilité sociétale de l'entreprise est la matrice de sa transformation profonde . Au-delà de la compliance , qui s'assure du respect formel des normes, c'est un vecteur de durabilité de l'entreprise, qui garantit sa résilience.

Récemment, le 26 octobre, 300 grandes entreprises, dont le chiffre d'affaires cumulé dépasse 1 500 milliards de dollars, ont demandé que les États obligent les grandes entreprises à évaluer leur impact sur la biodiversité et les dépendance vis-à-vis de celle-ci, d'ici 2030, car , selon d'un des investisseurs signataire de la déclaration, « si la nature était un compte courant, nous serions largement à découvert » 21 ( * ) .

Pour M. Antoine Frérot, P.-D.G. de Veolia : « les entreprises sont en réalité structurellement en quête de progrès et d'amélioration, tant par esprit de survie que par volonté positive de contribuer au renforcement des sociétés au sein desquels elles évoluent. En effet, aucune entreprise ne peut prospérer durablement et authentiquement au sein d'un environnement qui se dégrade. Aucune entreprise ne se développe économiquement et socialement sans un effort volontaire et constant de progrès. Aucun actionnaire, aucun dirigeant, aucun salarié, aucun fournisseur, aucun client n'est motivé à l'idée de travailler chaque jour au succès d'une entreprise qui ne vise pas un développement intégral, une harmonie entre le macrocosme et le microcosme, entre l'interne et l'externe, entre la performance économique et la performance sociale, sociétale et écologique » 22 ( * ) .

Cette transformation est l'oeuvre des gestionnaires d'actifs attentifs à ce que les labels, les modes d'attribution des financements, les sélections d'investissement, se fassent en prenant en compte des critères de durabilité, et pas simplement des critères financiers. L'incitation est puissante puisqu'elle conditionne l'accès des entreprises au financement.

Ainsi, le respect par une entreprise des objectifs internationaux de lutte contre le réchauffement planétaire fixés en 2015, lors de la signature de l'Accord de Paris, est une condition sine qua none et attirer les investisseurs. Plus de 1 500 entreprises dans le monde, représentant plus de 12 000 milliards de dollars de chiffre d'affaires se sont engagées dans des objectifs de neutralité carbone 23 ( * ) .

Les fonds orientent de plus en plus leurs investissements vers les entreprises engagées dans la transition, via la souscription d'émissions vertes ( Green Bonds ) ou des fonds regroupant des valeurs vertes, et encouragent ainsi les entreprises dont ils sont actionnaires à agir sur les sujets climatiques par le dialogue actionnarial.

Climate Action 100+, coalition de 500 investisseurs mondiaux, incite les 161 entreprises les plus émettrices à s'engager pour la neutralité carbone d'ici 2050. Les portefeuilles d'actions s'engagent eux-mêmes vers la neutralité carbone, comme au sein de la Net Zero Asset Owner Alliance , qui compte désormais des dizaines d'investisseurs institutionnels pesant plus de 5 000 milliards de dollars.

Dans le cadre de cet objectif, Euronext a lancé en mars 2021 un nouvel indice boursier, « CAC 40 ESG » composé de 40 valeurs, sélectionnées en fonction de critères environnementaux, sociaux et de gouvernance (ESG), parmi les 60 entreprises présentes dans le CAC 40 et dans le CAC Next 20.

Les valeurs qui intègrent le CAC 40 ESG sont alignées avec les méthodologies du label ISR et du Pacte Mondial des Nations Unies. Elles sont évaluées par l'agence de notation Vigeo Eiris selon une quarantaine de critères en lien avec les trois piliers ESG. Le recours à un processus d'exclusion voit les entreprises dont l'activité (énergies fossiles, tabac, armes) est jugée incompatible avec l'ESG être évincées de cet indice boursier. Cette grille de critères est néanmoins vouée à évoluer puisqu'une fois par an, Euronext en revoit la méthodologie en prenant en compte les évolutions du cadre réglementaire européen et les recommandations de Vigeo Eiris, tandis que la composition de l'indice est, quant à elle, revue par le comité scientifique des indices d'Euronext chaque trimestre.

Au 23 juin 2022, 9 entreprises du CAC 40 n'intégraient pas l'indice CAC 40 ESG, à savoir Arcelormittal, Dassault Systèmes, EssilorLuxottica, Eurofins Scientific, Renault, Teleperformance, Thales, TotalEnergies et Worldline. A contrario, 9 entreprises du CAC Large 60 (CAC 40 et CAC Next 20) faisaient leur entrée dans cet indice : Accor Hotels, Arkema, Atos, Bureau Veritas, EDF, Klepierre, Sodexo, Solvay et Valeo.

En octobre 2021, l'indice MIB ESG était créé à la bourse de Milan par Euronext, en partenariat cette fois avec V.E, filiale de Moody's ESG Solutions.

Dans ce contexte, les PME et ETI sont incitées à intégrer « volontairement » le reporting RSE : « je ne pense pas qu'on rende service aux PME en les laissant en dehors du dispositif. C'est-à-dire que le danger, c'est effectivement de les surcharger d'une démarche que l'on pourrait qualifier de « bureaucratique » mais si on n'inscrit pas les PME, en tout cas probablement la tranche supérieure des PME, dans le mouvement de l'information durabilité qui va devoir nourrir l'information des plus grandes entreprises, car on leur demande de faire un rapport qui inclut ce qui se passe chez leurs fournisseurs ou leurs clients... Et, par ailleurs, le système financier est incité à fournir des capitaux, que ce soit sous forme d'investissements ou sous forme de prêts de financement, en regardant ce qui se passe sous l'angle durabilité », selon Patrick de Cambourg 24 ( * ) .

Pour Mme Dominique Carlac'h, vice-présidente et porte-parole du MEDEF 25 ( * ) , « une entreprise qui n'inclurait pas dans sa stratégie des sujets comme l'inclusion, la diversité, et l'innovation managériale ne pourrait plus être performante ou attractive ». Pour le MEDEF, « la RSE est de plus en plus un facteur de différenciation et de compétitivité. Nous sommes tout à fait favorables à des stratégies fondées sur la responsabilité sociétale des entreprises. Elles constituent un véritable changement de paradigme et de pilotage stratégique, comprenant une vision intégrée de ce qu'est la performance d'une entreprise : non pas la performance exclusivement financière, mais la performance financière et extra-financière ».

La Ministre déléguée chargée des Petites et Moyennes Entreprises, du Commerce, de l'Artisanat et du Tourisme, Olivia Grégoire , a elle-même confirmé lors de son audition conjointement organisée le 4 octobre dernier par la Délégation aux entreprises et la commission des Affaires économiques que, « avec la performance extra-financière, qui deviendra la norme d'ici à 2025, faute d'un diagnostic environnemental et social, nos PME pourraient être évincées de certains marchés en tant que sous-traitants . Il faut anticiper ce risque systémique ».

Les PME et ETI se retrouvent placées devant une injonction contradictoire : celle d'appliquer des procédures conçues pour des grandes entreprises financées par le marché, tout en cherchant les marges de souplesse, d'adaptabilité et d'accessibilité permettant à des entreprises de plus petite taille de répondre à ces obligations d'information financière et extra-financière.

Cette transformation se traduit, au sein des entreprises, par un rapprochement entre la direction RSE et la direction financière qui apporte sa contribution à l'amélioration de la performance environnementale de l'entreprise en mesurant les impacts de l'entreprise sur la société à l'aide de l'utilisation des critères environnementaux, sociaux et de gouvernance transverses à toute l'organisation, et de la collecte des données financières et extra-financières.

|

Comment la RSE transforme l'entreprise à l'horizon 2030 « À horizon 2030, le champ de la fonction RSE dépasse les obligations de conformité réglementaire (compliance) et de gestion des risques pour appréhender des enjeux plus stratégiques. Prospectiviste, elle travaille sur le temps long et contribue à nourrir une vision stratégique. Dépositaire de l'extra-financier, la fonction prend en compte toutes les externalités dans son reporting de la performance globale de l'entreprise. Au-delà de simples actions de compensation ou d'affichage, elle pose les ferments d'une transformation profonde dont elle mesure les résultats et les impacts. Se voulant fonction « poil à gratter », elle porte une voix dissonante au sein de l'entreprise, pose des questions difficiles, lance des expérimentations et promeut l'acculturation des équipes. Gardienne du sens et des valeurs, elle construit un narratif fort pour créer de la cohésion autour d'enjeux stratégiques dans une entreprise de plus en plus dématérialisée. Elle contribue à l'animation de l'écosystème plus large de l'entreprise en sensibilisant ses parties prenantes aux enjeux RSE (...). Dans un monde devenu plus instable et incertain, elle se rapproche de la direction des risques pour identifier les signaux faibles et donner l'alerte. Gardienne du sens, elle accompagne la fonction RH pour insuffler un changement de culture d'entreprise dans une approche holistique d'une RSE devenue un enjeu d'attractivité interne et externe. Elle contribue à la définition de nouveaux métiers et compétences en recrutant des « activistes » de la RSE. Elle travaille étroitement avec la fonction Finance - les deux fonctions se nourrissant des données RSE et financières pour effectuer leur reporting financier et extra-financier. Si la direction financière pilote de façon opérationnelle la performance de l'entreprise, la direction RSE veille au déploiement de sa stratégie - elle s'assure de la cohérence des actions menées au regard des objectifs, veille à ce que ces actions soient porteuses de sens et contribuent à la résilience de l'entreprise. La fonction RSE collabore avec les fonctions Communication et Affaires publiques pour susciter l'engagement à l'intérieur et à l'extérieur de l'entreprise et favoriser le dialogue avec ses parties prenantes. Ainsi la fonction RSE contribue-t-elle à insuffler la RSE dans toutes les fonctions, sans se diluer mais en renforçant ses prérogatives stratégiques ». Source : « L'entreprise full RSE », Institut de l'entreprise, juin 2022. |

2. Un verdissement timide de la commande publique

La puissance publique, via la commande publique, contribue également à orienter les entreprises vers la responsabilité sociétale et environnementale.

Ainsi, la dernière version des cahiers de clauses administratives générales (CCAG), approuvée par arrêté le 1 er avril 2021, renforce la prise en compte de clauses environnementales dans la passation de marchés : alors que les précédents CCAG comportaient des stipulations concernant la protection de l'environnement, les nouveaux CCAG imposent que les documents particuliers du marché précisent les obligations environnementales qui pèseront sur le titulaire du marché.

Par ailleurs, le dispositif « marchés innovants » a été pérennisé 26 ( * ) et permet désormais aux acheteurs de passer, sans publicité ni mise en concurrence préalables, des marchés de travaux, fournitures ou services innovants de moins de 100 000 euros HT. Il ouvre la commande publique aux TPE/PME innovantes. Ce concept, flou, fait l'objet d'un guide pratique de l'Observatoire de la commande publique, élaboré en 2019, qui se réfère à un faisceau d'indices. La maîtrise des impacts environnementaux et/ou sociaux en fait partie.

Enfin, l'article 58 de la loi n° 2020-105 du 10 février 2020 relative à la lutte contre le gaspillage et à l'économie circulaire impose désormais aux acheteurs publics un seuil minimal de 20 % d'acquisition de produits issus du réemploi ou du reconditionnement .

La commande publique a été impactée par la loi du 22 août 2021 dite loi Climat et Résilience 27 ( * ) .

Le législateur a souhaité mettre en avant de manière symbolique les objectifs de développement durable en les inscrivant dans le titre préliminaire du code de la commande publique. De ce fait, l'article 3-1 nouveau dispose que « La commande publique participe à l'atteinte des objectifs de développement durable, dans leurs dimensions économique, sociale et environnementale, dans les conditions définies par le présent code ».

Si cette modification du code n'est que symbolique, elle démontre la volonté du législateur de prendre en considération de manière structurelle l'environnement et le social au sein de la commande publique.

Les modifications apportées par l'article 35 de la loi Climat et Résilience viennent ajouter des obligations aux acheteurs publics afin de garantir la prise en compte de certains enjeux, notamment en matière environnementale et sociale. En effet, l'article 2 du décret n°2022-767 du 2 mai 2022 portant diverses modifications du Code de la commande publique 28 ( * ) pris en application de l'article 35 de la loi, modifie l'article R. 2152-7 et introduit l'obligation pour l'acheteur public de se fonder sur au moins un critère environnemental . De cette manière, le prix ne peut plus être le seul et unique critère d'attribution d'une offre . Celui-ci devra désormais a minima prendre en considération le coût du cycle de vie qui tient compte des caractéristiques environnementales de l'offre.

L'article 35 de la loi renforce également les schémas de promotion des achats publics socialement et écologiquement responsables (SPASER) . Actuellement, 120 collectivités territoriales et EPCI sont concernés par la mise en place de ce type de schéma, qui ne s'applique que pour les montants d'achat annuels supérieurs à cent millions d'euros hors taxes. La loi Climat et Résilience et le décret susmentionné, abaissent le seuil du montant d'achat rendant obligatoire la rédaction d'un SPASER à cinquante millions d'euros hors taxes annuel. De ce fait, 160 collectivités territoriales et établissement public de coopération intercommunale (EPCI), ont désormais l'obligation d'établir un SPASER, soit un tiers supplémentaire.

Cependant, seules 34 entités publiques ont respecté cette obligation, au demeurant non sanctionnée, qui date de 2014 ! 29 ( * )

La mise en oeuvre de ces modifications concernant le seuil rendant obligatoire le SPASER pour les collectivités territoriales concernées prendra effet au 1 er janvier 2023, et les nouvelles obligations qui découlent de la modification de l'article R. 2152-7 du Code de la commande publique n'entreront en vigueur qu'à partir du 21 août 2026, sous réserve d'une modification ultérieure par décret comme l'y autorise ce dernier.

Toutefois, la multiplication des obligations de rédaction de ce schéma constitue une charge de travail supplémentaire pour les collectivités territoriales, sans pour autant garantir de l'efficacité de tels outils.

Comme le rapport de la Délégation aux entreprises l'avait déjà souligné en 2020, la commande publique serait un puissant levier pour favoriser le renforcement de la RSE dans les entreprises. Il est cependant entravé par une lecture littérale de la directive sur la passation des marchés publics 2014/24/UE du 26 février 2014, qui subordonne la prise en compte de considérations sociales ou environnementales au titre des conditions d'exécution, à la condition qu'ils soient liés à l'objet du marché .

L'Union du groupement des achats publics (UGAP), qui se veut « le bras armé d'un achat public socialement responsable » 30 ( * ) a adopté une feuille de route, « stratégie RSE 2025 », qui fait valoir que 78 % des marchés publics comportent une disposition environnementale en 2020.

Elle entend, d'ici 2025, garantir la qualité environnementale des offres par la généralisation pertinente et adaptée des clauses environnementales et accompagner les territoires dans la transition écologique. À cette date, 100 % des marchés notifiés au cours de l'année devront comprendre au moins une considération environnementale (objet du marché, critère d'attribution ou clause environnementale) et 30 % des mêmes marchés devront comprendre au moins une considération sociale (objet du marché, critère d'attribution, clause sociale ou marché réservé aux opérateurs qui emploient des travailleurs handicapés ou défavorisés ou aux entreprises de l'économie sociale ou solidaire).

L'UGAP ne peut toutefois avoir qu'un rôle incitatif puisque « les clients de l'UGAP restent souverains dans leur acte d'achat auprès de l'établissement ».

A cet effet, elle développe en 2022 un nouveau marché, baptisé « Territoires de demain », destiné à promouvoir les offres de produits et services qui accélèrent la transition écologique des territoires dans lesquels ils se déploient.

Un appel d'offres portant sur « la recherche d'un intégrateur en capacité de proposer des solutions globales sur l'ensemble du territoire national » a été lancé début 2022. Cependant, son déploiement tarde.

3. Une écoconditionnalité limitée

Un programme de financement qui intègre une mesure d'écoconditionnalité doit satisfaire aux conditions suivantes :

- soutenir une activité économique ou une activité de développement ;

- offrir une aide directe aux entreprises ou à un secteur d'activité.

L'écoconditionnalité occupe pour le moment une place modeste mais croissante dans la politique publique à l'égard des entreprises.

L'article 66 de la loi de finances rectificative pour 2020 n° 2020-935 du 30 juillet 2020 oblige les entreprises réalisant un chiffre d'affaires de plus de 500 millions d'euros, au capital desquelles l'État prend une participation au titre des 20 milliards d'euros du plan de relance , à prendre des engagements en matière de réduction de leurs émissions de gaz à effet de serre, définis en cohérence avec les objectifs de la stratégie nationale bas carbone.

Il prévoit également un suivi de ces engagements avec la remise, par les entreprises concernées, d'un rapport annuel détaillant les engagements pris, les moyens mis en oeuvre pour les atteindre et les éventuelles mesures complémentaires envisagées en cas de non atteinte des objectifs de réduction de leurs émissions de gaz à effet de serre.

La commission des Finances du Sénat avait souligné « l'effet signal » de cette disposition, lié au caractère ambigu de l'effort massif consenti par l'État pour soutenir les acteurs économiques, lequel, s'il peut en effet être envisagé comme une mesure d'incitation à s'engager dans la transition écologique , relève avant tout d'un sauvetage de nos « fleurons » économiques, la puissance publique intervenant pour réduire au maximum les effets de la crise sanitaire sur l'activité et l'emploi. « C'est pourquoi, toute démarche conditionnant l'octroi d'un soutien public doit être envisagée avec prudence , a fortiori lorsque les critères, pour être respectés, requièrent des investissements massifs » 31 ( * ) .

Le dispositif privilégie ainsi la prise d'engagements , assortis d'un mécanisme transparent de suivi 32 ( * ) , et ne relève pas d'une stricte conditionnalité qui pourrait in fine conduire à peser sur l'emploi et l'activité de l'entreprise que l'on souhaite sauver.

Ce dispositif relève donc davantage de la communication puisqu'il exempte la quasi-totalité des entreprises d'une éco-conditionnalité des aides publiques.

CCI-France n'est toutefois pas hostile à une écoconditionnalité plus affirmée mais ciblée.

Ainsi, notant que le décret du 23 octobre 2020 qui fixe les conditions d'octroi d'une aide destinée à financer « des investissements de transformation vers l'industrie du futur des PME et ETI industrielles » n'exige pas des entreprises qu'elles mettent en place des stratégies durables ou bas-carbone, CCI-France estime qu'une « aide octroyée pour mettre en place des dispositifs visant à limiter les émissions de gaz à effet de serre soit subordonnée à des engagements précis - si ce n'est de résultat, au moins de moyen - en accord avec les objectifs visés (bilan carbone, diminution des émissions, etc.) relève d'une certaine logique. En revanche, l'idée de subordonner à des engagements en faveur du climat une aide publique dans un contexte sans lien direct avec la transition bas-carbone ne doit pas prospérer ; cela reviendrait à dé-corréler l'aide de l'objet pour lequel elle a été accordée ». Elle propose logiquement de circonscrire le principe de l'éco conditionnalité aux seules aides publiques accordées pour financer des dispositifs favorisant la transition bas-carbone.

Par ailleurs, les auditions réalisées dans le cadre du rapport d'information de l'Assemblée nationale consacré à la conditionnalité des aides publiques aux entreprises 33 ( * ) ont souligné la nécessité d'exclure les TPE et les PME d'une obligation de conditionnalité en cas d'aide publique : « qu'il s'agisse d'aides dans le cas du plan de relance ou hors de celui-ci, leur situation de trésorerie ne leur permet pas de se lancer dans des investissements trop importants ». Elle préconise de réserver l'écoconditionnalité aux entreprises comptant au moins 250 salariés, et donc d'englober les ETI.

En revanche, le rapport estime que les opérateurs de l'État devraient proposer aux TPE et PME « une planification à dix ou quinze ans pour leur permettre, par voie contractuelle, de réduire leurs impacts sur l'environnement ». Cette approche peut fonctionner dès lors qu'il est démontré que la maîtrise des coûts de l'énergie et le traitement de différents flux (eau, déchets) sont un facteur de compétitivité . Le diagnostic écoflux qui permet à un auditeur d'identifier les sources de gaspillage et de proposer des solutions dont le retour sur investissement est souvent inférieur à six mois, en instituant un lien entre gaspillage et maîtrise des coûts, serait « un excellent point d'entrée pour des PME qui envisagent de s'engager pour l'environnement ».

En tout état de cause, cette écoconditionnalité doit « s'appliquer à des actions mesurables » et aurait plus de sens « si elle se concentrait sur les secteurs économiques les plus polluants et sur les entreprises assujetties au marché de carbone » par une démarche contractuelle 34 ( * ) .

L'État pourrait enfin conditionner son entrée au capital d'une entreprise et/ou la souscription d'augmentations de capital à un engagement de l'entreprise de se doter d'une trajectoire compatible avec la stratégie nationale bas-carbone (SNBC) et faire levier sur ses participations existantes pour obtenir le même type de démarche.

4. Une lutte assumée contre l'écoblanchiment

Une mesure objective de la responsabilité sociétale des entreprises s'avère cruciale pour assurer la crédibilité d'un développement soutenable.

Or, à force de trop s'intéresser aux sujets sociaux et de gouvernance au détriment des émissions de gaz à effet de serre, on n'incite pas assez les dirigeants d'entreprise à prendre de vraies mesures face au changement climatique. Ainsi, The Economist , préconise de mesurer moins mais mieux et, en premier lieu, les émissions de gaz carbonique, et de récompenser les entreprises vertueuses en leur donnant un accès moins cher aux capitaux.

Des doutes ont été également exprimés par M. Romain Mouton, secrétaire général du Forum de Giverny, consacré à la RSE, qui admet l'existence du greenwashing , méthode de marketing consistant à communiquer auprès du public en utilisant l'argument écologique de manière trompeuse pour améliorer son image : « Oui, l'écoblanchiment existe. Oui, les entreprises qui se parent des vertus RSE à des fins de communication existent aussi. Comment, dès lors, lutter contre ces pratiques ? Je vois deux leviers . Le premier : l'usage massif de la data au service du développement durable et de la transparence. Il faut collecter les données tout au long de la chaîne de valeur et des processus de décision. Second levier, la communication responsable, c'est-à-dire une communication qui mesure l'impact environnemental et social de la publicité et pousse la cohérence entre les politiques commerciales et de communication ».

Afin de répondre à ces critiques, l'article 12 de la loi « climat » a apporté un début de réponse, limité aux émissions de gaz à effet de serre, en encadrant la communication autour de la compensation carbone et les allégations de neutralité carbone dans la publicité.

|

LE DISPOSITIF DE L'ARTICLE L. 229-68 DU CODE DE L'ENVIRONNEMENT RELATIF AUX « ALLÉGATIONS ENVIRONNEMENTALES » Le décret n°2022-538 du 13 avril 2022 définissant le régime de sanctions applicables en cas de méconnaissance des dispositions relatives aux allégations de neutralité carbone dans la publicité 35 ( * ) et le décret n° 2022-539 du 13 avril 2022 relatif à la compensation carbone et aux allégations de neutralité carbone dans la publicité 36 ( * ) ont mis en application cette régulation. Ils prévoient que, à compter du 1 er janvier 2023, il ne sera plus possible de parler de neutralité carbone sans produire « un bilan des émissions de gaz à effet de serre du produit ou service concerné couvrant l'ensemble de son cycle de vie », depuis la phase en amont de la production jusqu'au recyclage éventuel. Ce décret concerne aussi bien la publicité dans la presse écrite et audiovisuelle que l'affichage et la publicité en ligne. Les annonceurs publicitaires devront donc appuyer leurs affirmations d'arguments chiffrés et documentés. Concrètement, cela passera soit par un lien hypertexte, soit par un QR code qui renverra vers un espace sur le site de l'annonceur. On y retrouvera « la démarche grâce à laquelle ces émissions de gaz à effet de serre sont prioritairement évitées, puis réduites et enfin compensées » dans le but d'assurer la transparence vis-à-vis du public et de prévenir tout risque de greenwashing . Le décret vise en particulier les termes “ neutre en carbone ”, “ zéro carbone ”, “ avec une empreinte carbone nulle ”, “ climatiquement neutre ”, “ intégralement compensé ” ou encore “ 100% compensé ”. S'agissant de la compensation carbone des gaz à effet de serre, les pouvoirs publics demandent un classement des projets selon leur coût par tonne de CO2 (tCO2) compensée, soit en-dessous de 10 €/tCO2, entre 10 et 40 €/tCO2 ou au-dessus de 40 €/tCO2. Enfin, le décret précise que les projets « ne doivent pas être défavorables à la préservation et la restauration des écosystèmes naturels et de leurs fonctionnalités » . En cas de non-respect de cette législation, les annonceurs pourront, après mise en demeure, être sanctionnés par une sanction financière d'un montant de 100 000 € (20 000 € pour les personnes physiques) et qui pourraient être portés « jusqu'à la totalité du montant des dépenses consacrées à l'opération illégale » . |

II. L'EUROPE DOIT PRÉSERVER SON AUTONOMIE DANS LA DÉFINITION DES NORMES RSE ET DANS LEUR PUBLICATION

A. LA BATAILLE MONDIALE DES NORMES DE LA RSE

L'importance de cet enjeu a été évoquée dans le rapport d'information n° 572 (2019-2020) de Mme Élisabeth LAMURE et M. Jacques LE NAY , fait au nom de la délégation aux entreprises, du 25 juin 2020, sur la responsabilité sociétale et environnementale dans les PME, qui notait que « la conception renouvelée de l'entreprise devait prendre en compte le temps long » , alors que la vision qui domine actuellement les normes comptables est celle des investisseurs de court terme sur les marchés financiers. Le rapport pointait le fait que : « seules les informations financières sont prises en considération, à l'exclusion des informations sociales ou environnementales, quand bien même elles intéresseraient les autres parties prenantes. Elles sont exclusivement destinées aux apporteurs de capitaux, les actionnaires, et aux marchés financiers . Ces informations ne sont pas neutres. Elles façonnent la façon dont les entreprises sont dirigées et gérées ». Il invitait à faire de cet enjeu « une priorité politique de premier plan », comme le préconisait le rapport de Cambourg de mai 2019 sur la normalisation, à l'échelle de l'Union européenne, de l'information extra-financière dans la sphère publique.

Le Gouvernement a organisé, le 8 décembre 2020, un webinair 37 ( * ) sur ce sujet à l'occasion duquel Mme Olivia Grégoire, alors secrétaire d'État auprès du ministre de l'Économie, des Finances et de la Relance, chargée de l'Économie sociale, solidaire et responsable, a jugé que l'information extra-financière, qui était autrefois destinée aux seuls actionnaires, était « devenue de plus en plus un sujet d'opinion, un sujet politique », car « les citoyens ne conçoivent plus que les entreprises ne se préoccupent que de leurs intérêts purement lucratifs, et les entreprises pour la plupart ont compris que le greenwashing, le social washing c'est terminé », soulignant que cet enjeu n'était « pas uniquement un sujet de taxonomie ou un sujet technique, mais un sujet de souveraineté ».

Dans le communiqué de presse du 9 décembre 2021, le président de la Délégation aux entreprises Serge Babary avait considéré que la France devait « montrer qu'elle est pionnière dans ce domaine », et que, le Parlement était partie prenante de cette évolution fondamentale de l'action des entreprises « un débat parlementaire serait utile avant que l'Europe n'engage cette révision ».

1. Alors que l'Europe est en avance, les États-Unis tentent d'imposer leur référentiel extra-financier

a) L'Europe avait perdu la bataille des normes comptables

Il y a 20 ans, l'Union européenne échouait à imposer ses normes comptables et adoptait la normalisation financière de l'IFRS ( International financial reporting standards) pourtant résolument étrangère à la philosophie de l'économie sociale de marché, dans le vain espoir d'avoir accès aux marchés financiers américains.

Malgré des efforts de coopération entre 2007 à 2015 entre les normalisateurs IASB 38 ( * ) et FASB 39 ( * ) , la « convergence » des normes comptables a échoué. Incapable de se mettre d'accord sur un référentiel comptable européen et sous la pression d'une mondialisation de plus en plus galopante, l'Union européenne s'en remet aux normes comptables IFRS élaborées par l'IASB, organisme privé sur lequel elle n'exerce aucun contrôle.

Aujourd'hui, la notation extra-financière est aux mains d'agences américaines, qui ne cessent de renforcer leur influence. Ainsi, les évaluations des acteurs de l'investissement responsable se trouvent de fait déterminées par les données qu'elles leurs fournissent et qui n'expriment pas nécessairement leurs valeurs.

L'exemple de la fair value est, à cet égard, significatif. La notion apparaît pour la première fois en 1995 et désigne « le prix auquel un actif pourrait être échangé ou un passif réglé entre deux parties compétentes n'ayant aucun lien de dépendance et agissant en toute liberté ». Depuis, quasiment toutes les normes comptables internationales retiennent la juste valeur. Or, il revêt une dimension exclusivement financière au service de l'actionnaire et favorise des comportements de court terme incompatibles avec les engagements de long terme des entreprises responsables.

« L'Europe a ainsi délégué sa souveraineté comptable à un organisme international privé dans une indifférence quasi générale , sans doute parce qu'il s'agissait d'une perspective lointaine et encore incertaine, portant sur une matière complexe et technique dont bien peu avaient saisi l'importance », souligne l'Institut Montaigne 40 ( * ) .

b) L'Europe ne doit pas perdre la nouvelle bataille de la normalisation extra-financière

(1) L'EFRAG « contre » l'IFRS ?

La guerre historique sur le référentiel comptable est en train d'être supplantée par l'affrontement entre l'Europe et la Fondation IFRS pour la normalisation des données dites extra-financières.

En effet, l'Europe, et plus précisément M. Valdis Dombrovskis, vice-président exécutif de la Commission Européenne, a chargé M. Jean-Paul Gauzès, président de l' EFRAG , de réfléchir à la mise en place d'une structure européenne d'élaboration de normes d'information extra-financière. Dans ce cadre, son président, M. Jean-Paul Gauzès a lancé un appel à contribution auprès des différentes parties prenantes de l'EFRAG, car cette nouvelle mission nécessite des modifications importantes dans sa gouvernance et son organisation.

Deux missions distinctes ont été confiées à l'EFRAG :

- créer une Task Force au sein de l'European Corporate Reporting Lab de l'EFRAG visant à réaliser le travail préparatoire à la révision législative et à formuler des recommandations sur la forme que pourrait prendre le standard européen de publication extra-financière . La présidence de cette taskforce a été confiée à M. Patrick de Cambourg ;

- proposer des recommandations sur les changements possibles à la gouvernance et au financement de l'EFRAG, dans le cas où cette instance serait chargée de l'élaboration des normes européennes en matière d'information extra-financière. Cette mission a été confiée sur une base ad personam au président de l'EFRAG, M. Jean-Paul Gauzès. Celui-ci a remis son rapport d'étape en novembre 2020 et a lancé une consultation publique sur le sujet de la gouvernance de l'extra-financier en Europe.

Aujourd'hui, l'EFRAG n'est pas un « producteur » de normes : sa mission est uniquement d'évaluer les normes IFRS pour leur « endossement » par l'Europe.

Parallèlement, la Commission européenne a révisé le rôle des autorités européennes de supervision (ESAs) - l'EBA 41 ( * ) , l'ESMA 42 ( * ) et l'EIOPA 43 ( * ) - afin qu'elles intègrent dans leurs activités l'identification des risques que les facteurs ESG (environnementaux, sociaux et liés à la gouvernance) font peser sur la stabilité financière et mettent en cohérence l'activité des marchés financiers avec des objectifs de durabilité. Les ESAs devraient donc s'exprimer sur la manière dont les critères ESG peuvent être efficacement intégrés dans la législation financière de l'Union européenne.

(2) Les acteurs privés ne sont pas inertes

Dans le cadre des grandes manoeuvres autour de la révision de la directive sur les informations extra-financières (CSRD), un groupe de travail organisé par le World Economic Forum et l' International Business Council (IBC), a fait paraître un livre blanc rédigé par les quatre grands cabinets de conseil (PwC, EY, KPMG et Deloitte), proposant un cadre pour un socle de données ESG de 21 indicateurs clés assortis de 34 indicateurs étendus.