C. UNE HAUSSE TERRITORIALISÉE DES TAUX PLAFONDS DU VERSEMENT MOBILITÉ STRICTEMENT CONDITIONNÉE AU DÉVELOPPEMENT D'UNE NOUVELLE OFFRE CONSISTANTE

Le rendement tiré du versement mobilité représente déjà plus de 50 % des recettes de fonctionnement d'IDFM. À norme constante, du fait de la dynamique de l'assiette de cette imposition, son rendement pourrait progresser de 25 % d'ici à 2030 pour une recette annuelle supérieure à 6,5 milliards d'euros.

Aujourd'hui, les dispositions législatives de l'article L2531-4 du code général des collectivités territoriales (CGCT) prévoient l'application de trois plafonds de taux différents en Île-de-France. Dans le cadre des développements à venir de l'offre de transports en Île-de-France il apparaît légitime qu'IDFM puisse définir, après des concertations approfondies avec l'ensemble des acteurs économiques franciliens, des zones territoriales sur lesquelles les taux plafonds pourraient être réévalués de façon modérée.

Ces réévaluations, limitées dans leur ampleur comme dans leur localisation, devront être strictement conditionnées à la création d'une offre de transport nouvelle susceptible de bénéficier très directement aux salariés des entreprises sur le territoire desquelles les taux pourraient être relevés. Ce conditionnement strict sera garanti, sur le modèle de l'obligation qui incombe aux AOM locales conformément aux dispositions du CGCT134(*), par l'impératif d'énumérer précisément dans la délibération d'IDFM prévoyant l'augmentation du taux de VM, les nouveaux services de transport qui légitiment ladite réévaluation.

Pour ne pas alourdir excessivement la fiscalité sur le tissu économique francilien qui contribue déjà très significativement au financement des transports de la région, ces réévaluations resteraient contenues dans la perspective d'un rendement d'un peu plus de 200 millions d'euros par an équivalent à un rehaussement moyen de 0,1 point des plafonds actuels.

D. MOBILISER LA SOCIÉTÉ DU GRAND PARIS À HAUTEUR DE 180 MILLIONS D'EUROS PAR AN

Le modèle économique de la Société du Grand Paris (SGP) inclut à ce jour une rémunération prévue à l'article 20 de la loi n° 2010-597 du 3 juin 2010 relative au Grand Paris. Cette redevance d'infrastructure est due par IDFM au titre de l'usage des lignes du GPE. Ses modalités doivent être précisées dans un décret en Conseil d'État qui n'a toujours pas été publié à ce jour. Néanmoins, le protocole du 26 janvier 2011 entre l'État et la région Île-de-France, support de l'accord politique ayant présidé au lancement du projet, a fixé le plafond de cette redevance à 0,8 % du coût total d'investissement du projet, soit 280 millions d'euros par an à compter de 2026.

En 2019, la direction de la législation fiscale (DLF) avait considéré que l'hypothèse de diminution de cette redevance était susceptible de remettre en cause l'assujettissement de la SGP à la TVA. Dans un tel cas de figure, la SGP ne serait plus en mesure de déduire la TVA sur ses dépenses de construction, ce qui conduirait à un accroissement considérable du coût du projet.

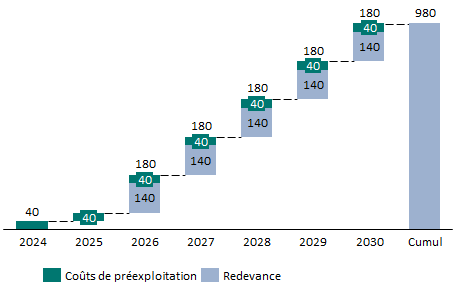

La direction de la législation fiscale (DLF) estimait à l'époque qu'il était nécessaire de maintenir cette redevance à un niveau susceptible de couvrir, sur la durée totale d'amortissement, au moins 50 % des coûts d'investissements, soit au moins 250 millions d'euros pour une durée d'amortissement de 70 ans. Toutefois, les nouvelles analyses juridiques menées dans le cadre de la mission récente de l'IGF et de l'IGEDD sur les perspectives financières d'IDFM conduisent à considérer que ce ratio de 50 % « n'a pas de base juridique ni jurisprudentielle précise ». Il avait été déterminé de façon conservatrice pour prémunir la SGP de risques de contentieux. Le rapport de la mission conclut que cette rémunération pourrait être réduite de moitié sans que cela n'occasionne de risque juridique avéré. La décision visant à réduire la redevance à 140 millions d'euros permettra à IDFM d'économiser 700 millions d'euros entre 2026 et 2030.

Par ailleurs, et avant même la mise à disposition des nouvelles lignes, IDFM se voit également imputer les coûts de pré-exploitation du Grand Paris Express. La charge annuelle afférente avoisine les 40 millions d'euros. Le transfert de ces coûts à la SGP permettrait de dégager 300 millions d'euros de financements cumulés pour IDFM d'ici 2030.

Ces deux mesures conduiront à allonger d'une dizaine d'années la durée d'amortissement de la dette de la SGP. Cependant, ces dernières années, à la faveur de sa stratégie d'émission de dette qui lui a permis de bonnes conditions de marché, la SGP a réduit l'horizon de l'amortissement total de sa dette de la même durée. Celui-ci est en effet passé de 2070 à 2060 selon les dernières projections.

Incidences sur la situation financière

d'IDFM d'une diminution de 50 %

du montant de la redevance due

à la SGP et d'un transfert à cette dernière

des

coûts de pré-exploitation des lignes du Grand Paris

Express

(en millions d'euros)

Source : commission des finances du Sénat

À la faveur des différentes recommandations formulées par les rapporteurs, le besoin de financement prévisionnel d'IDFM d'ici à 2030 pourra être couvert dans les conditions décrites dans le tableau synthétique ci-après.

Recommandation n° 20 : remettre à plat le modèle de financement d'IDFM par la mobilisation de leviers complémentaires en :

- augmentant les taux plafonds de versement mobilité de manière territorialisée et strictement conditionnée au développement de nouvelles offres de transport ;

- réduisant de moitié la redevance annuelle due par IDFM à la Société du Grand Paris et transférer à cette dernière les coûts de pré-exploitation du Grand Paris Express.

Couverture des besoins de financement prévisionnels d'IDFM

|

Besoin de financement prévisionnel en fonctionnement jusqu'en 2030 |

Solutions de financement à mobiliser |

Montants cumulés prévisionnels de financement à prévoir jusqu'en 2030 |

|

Besoin de financement : près de 10 milliards d'euros Dynamique des recettes et dépenses à norme constante. |

Diminution des péages ferroviaires |

3,6 milliard d'euros |

|

Nouvelles taxes et déplafonnement territorialisé des taux de VM |

1,5 milliard d'euros |

|

|

Taxe de séjour hébergements « haut de gamme » |

1,2 milliard d'euros |

|

|

Affectation d'une part du produit des enchères de quotas carbone |

1,3 milliard d'euros |

|

|

Allègement de 50% du remboursement des avances « covid » |

1 milliard d'euros |

|

|

Mobilisation de la SGP |

1 milliard d'euros |

Source : commission des finances du Sénat

* 134 À son article L2333-66.