B. LA HAUSSE DU TAUX D'EMPLOI DES SENIORS NE SAURAIT CONSTITUER LA SOLUTION DÉFINITIVE AU DÉSÉQUILIBRE DU SYSTÈME DE RETRAITE EN FRANCE

1. Les gains potentiels nets d'une hausse du taux d'emploi des seniors doivent être mis en regard du besoin de financement du système de retraite

S'il est certain que la hausse du taux d'emploi des seniors pourrait permettre une amélioration du solde du système de retraite, il n'en demeure pas moins que cette seule évolution ne pourrait être suffisante pour revenir à l'équilibre.

En effet, la Cour des comptes chiffre à 6,6 milliards d'euros le déficit moyen du système dès 2025 et prévoit une dégradation du solde à 15 milliards d'euros hors inflation en 2035, puis autour de 30 milliards d'euros hors inflation en 2045.

Par conséquent, même en ne considérant que l'effet net du chiffrage de la chaire TDTE - amélioration du solde de 9,7 milliards d'euros-, légèrement plus favorable que celui de la DGT - 9 milliards d'euros -, il apparaît qu'à long-terme, le système des retraites conserverait un déficit à partir de 2035 de 5,3 milliards d'euros. Ce déficit atteindrait alors 20,3 milliards d'euros en 2045, en s'appuyant sur les prévisions de la Cour auquel on retrancherait le gain potentiel de la hausse de l'emploi senior modélisé par la chaire TDTE.

2. La situation économique et financière de la France plaide pour une réduction de la richesse nationale investie dans le financement des retraites

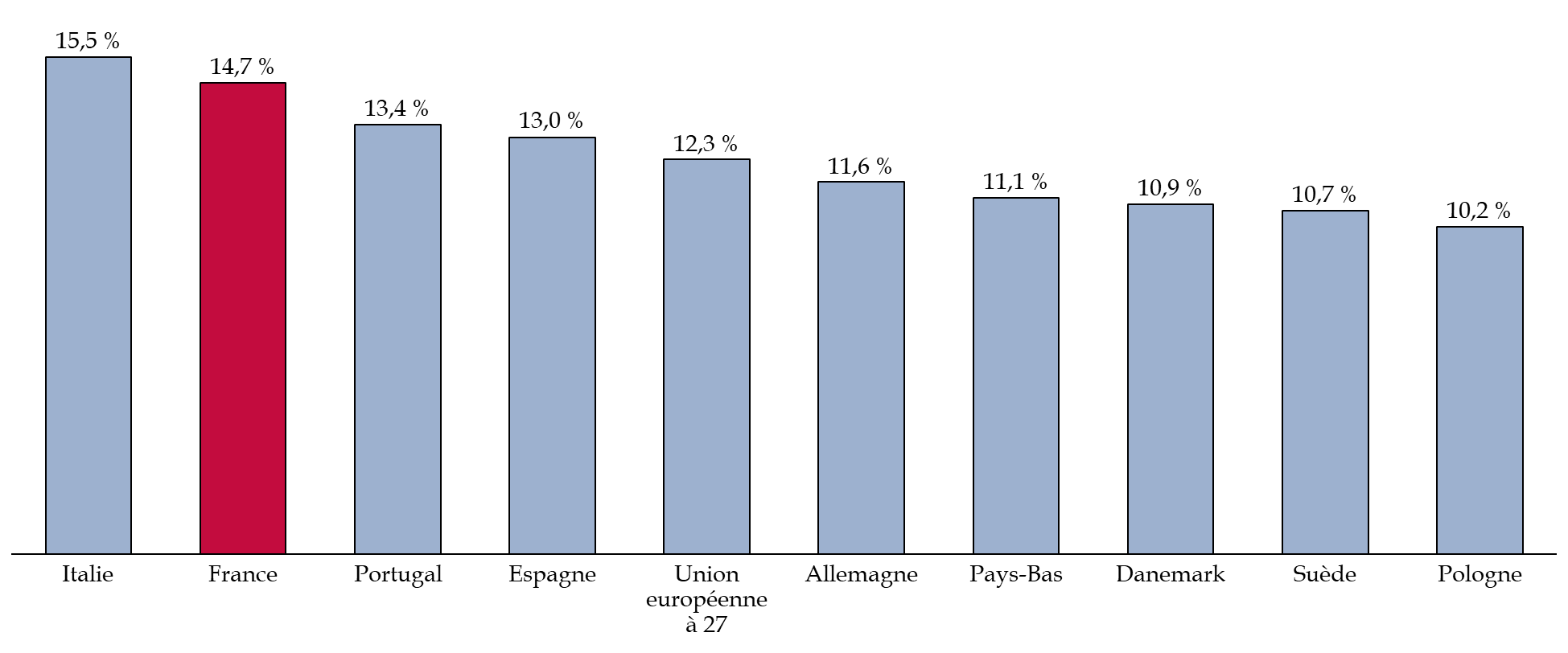

La France étant déjà parmi les pays européens qui consacrent la partie la plus importante de leur richesse au financement de leurs retraites, il apparaît comme un impératif de chercher à réduire cette part dans le contexte des finances publiques actuel.

Part de la richesse nationale consacrée au

financement des retraites

dans certains pays de l'Union européenne

en 2022

Source : commission des finances, données Eurostat

Mise à part l'Italie, la France est la grande économie de l'UE la plus dépensière en faveur des retraités. Ce constat doit par conséquent guider la réflexion : le système, aujourd'hui déficitaire, ne pourra pas être financé par un accroissement de la dépense publique en faveur des retraites.

Outre la hausse du taux d'emploi des seniors, il convient par conséquent de chercher d'autres leviers pour pérenniser le système par répartition français.

C. LA PÉRENNISATION DU SYSTÈME DE RETRAITE PAR RÉPARTITION DOIT PASSER PAR DIVERS LEVIERS

1. Les effets de long terme peu documentés d'une politique nataliste

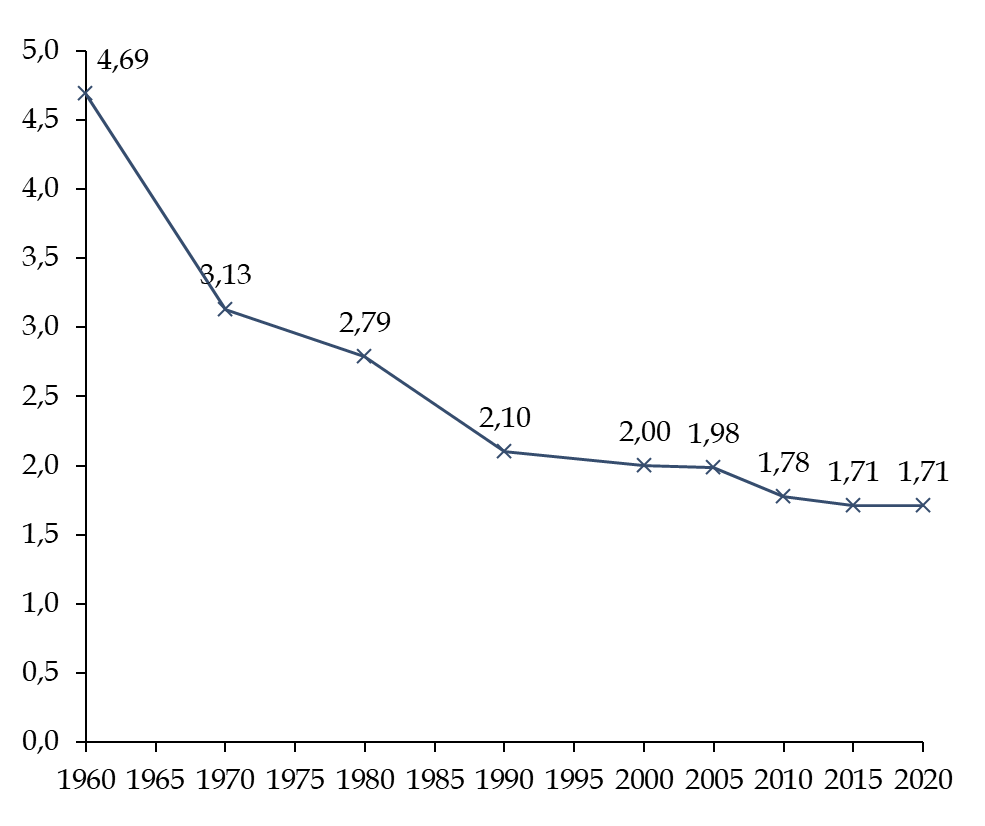

Le concept des systèmes de retraite par répartition est de permettre que le travail des actifs finance la retraite des plus âgés. Par conséquent, il convient de maintenir un ratio entre les cotisants et les pensionnés qui permette la soutenabilité financière de cette répartition.

En France, entre 1960 et 2020, le ratio entre les actifs et les retraités a été divisé par presque 3.

Rapport démographique entre les cotisants

et les retraités

tous régimes de retraite

confondus

Source : Commission des finances, données direction de la sécurité sociale et INSEE

La stabilisation depuis plusieurs années autour de 1,7 actif pour 1 retraité ne peut être satisfaisant au vu de la prévision de déficit à long terme du régime.

La rapporteure souhaite ainsi rappeler qu'il est nécessaire, par tous les moyens, de revenir à une politique qui encourage la natalité en France. Cette ouverture à la vie, signe d'une société durable, est à long-terme une solution mathématiquement certaine pour assurer aux plus anciens un revenu digne tout en permettant au pays de continuer à se développer.

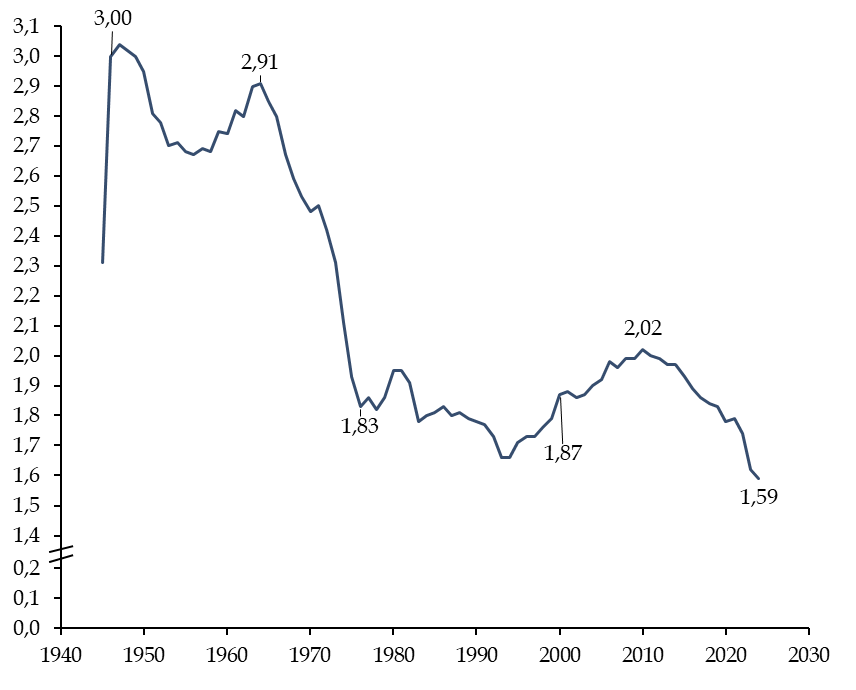

Or, l'indicateur conjoncturel de fécondité en France diminue de façon tendancielle et a atteint, en 2024, un taux bas depuis 1919.

Évolution de l'indicateur conjoncturel de fécondité en France depuis 1945

Source : commission des finances, données INSEE

Le retour d'une natalité plus dynamique en France pourrait passer par plusieurs moyens :

- d'abord, comme le recommandait la Cour des comptes dans un rapport de 202446(*), l'allongement d'un mois du congé maternité et le relèvement de l'indemnisation du congé parental ;

- ensuite, le développement d'une stratégie nationale sur l'offre, la qualité, le financement et l'attractivité des métiers de la petite enfance, afin de rendre plus aisée la garde d'enfant ;

- enfin, le rehaussement des allocations familiales lors de la naissance du deuxième et du troisième enfant, afin d'assurer le renouvellement des générations, tout en les plafonnant ou les rendant fortement dégressives après 5 enfants, dans un objectif de stabilisation des classes d'âges.

Recommandation : Encourager par tous moyens une politique de soutien à la natalité pour favoriser, à long terme, un redressement du rapport démographique entre les actifs et les retraités (Gouvernement).

2. La question de la participation des retraités à l'effort de redressement du solde du système de retraite

a) Le niveau de vie des retraités en France est particulièrement élevé par rapport à la population dans son ensemble

Si par le passé, le niveau de vie des retraités et de la pauvreté des seniors a pu être un sujet de préoccupation, il convient de rappeler qu'aujourd'hui, en France, le niveau de vie médian des retraités est légèrement supérieur à celui de l'ensemble de la population.

Niveau de vie mensuel médian des

retraités et de l'ensemble

de la population, en euros constants de

2019

(en euros)

Source : Commission des finances, données INSEE, Direction générale des finances publiques (DGFiP), Caisse nationale des allocations familiales (CNAF), Caisse nationale d'assurance vieillesse (CNAV), Caisse centrale de la mutualité sociale agricole (CCMSA), Enquête revenus fiscaux et sociaux (ERFS) 2012 à 2019 ; calculs DREES 2023.

Pour l'année 2019, la Direction de la recherche, des études, de l'évaluation et des statistiques (DREES)48(*) effectuait un calcul comparatif du niveau de vie des retraités par rapport aux actifs.

En France, le niveau de vie médian des retraités s'élève à 1 900 euros par mois, soit 3,3 % de plus que le niveau de vie médian de l'ensemble de la population qui s'élève à 1840 euros. Cependant, après prise en compte de l'avantage que donne sur le niveau de vie la propriété sur le logement, il apparaît que le niveau de vie médian des retraités est supérieur de 9,5 % à celui de l'ensemble de la population.

Cette captation de la richesse par les populations en retraite doit, aujourd'hui, mener à une réflexion sur un équilibre à trouver. En effet, les personnes retraitées sont sous-représentées parmi les 20 % des Français ayant le niveau de vie le plus bas et le taux de pauvreté des retraités est nettement plus faible que celui de l'ensemble de la population : 8,7 % contre 14,6 % en 2019.

Il apparaît en outre, en 2019, que la redistribution réalisée par le système fiscal et social est favorable au taux de pauvreté des retraités qui est réduit de 3,7 points par ces mécanismes.

b) L'enjeu du financement de la dépendance et de l'équité intergénérationnelle doit cependant limiter les ponctions sur les revenus des plus âgés

Les projections du COR49(*), dans le scénario de référence du rapport de 2024, mettent en avant une réduction du niveau de vie des retraités à régime constant. Ainsi, on aurait atteint un point haut autour de la décennie 2010 pour le niveau de vie de ces derniers, qui se réduirait mécaniquement par la montée en charge des réformes et l'évolution du système.

Niveau de vie moyen des retraités

rapporté à celui de l'ensemble

de la population

observé et projeté dans le scénario de

référence du COR

Source : commission des finances, données du rapport annuel du COR 2024

Le maintien d'une équité intergénérationnelle demande ainsi à ne pas accentuer la baisse à venir du niveau de vie des retraités. En effet, ceux qui en pâtiraient ne seraient pas les retraités actuels mais bien les actifs d'aujourd'hui. Ainsi, une réforme fiscale trop brusque sur les retraités aurait pour conséquence de priver les actifs qui aujourd'hui ont cotisés plus longtemps et dont l'espérance de vie en bonne santé stagne d'un niveau de vie acceptable.

En outre, en vue de financer le grand âge et la dépendance, il convient de souligner que toute baisse du niveau de vie des retraités reporte sur les générations suivantes le coût de la prise en charge des plus âgés. En maintenant un niveau de vie suffisant pour les plus âgés de la société française, le financement de la dépendance et du grand âge sera plus aisé.

3. Renforcer l'adhésion au modèle par répartition par une clarification des circuits de financement

Pour pérenniser le système de retraite par répartition en France, il convient en outre de faciliter l'adhésion des Français à ce modèle par une facilitation de sa compréhension.

La rapporteure souligne que des financements peu cohérents ou la modification des objectifs des différents organismes de la protection sociale tendent à limiter l'adhésion de la population au système actuel.

Pour prendre quelques exemples, le Fonds de solidarité vieillesse (FSV), qui finance divers avantages vieillesse à caractère non contributif relevant de la solidarité nationale relevant des régimes de vieillesse de la sécurité sociale, reçoit des ressources qui n'ont aucun lien avec sa mission. On y retrouve encore, par exemple, les pénalités pour non-respect de l'objectif de suppression des écarts de rémunération entre les femmes et les hommes50(*).

Sans objet avec sa mission, ce financement vient brouiller la compréhension et l'adhésion au système de retraite et d'assurance vieillesse en France.

Le FSV finance aussi des cotisations retraite, sur base forfaitaire, pour permettre la validation gratuite non travaillées - par exemple en cas de chômage, d'arrêt de travail ou encore de formation professionnelle. Cet emploi des ressources est pareillement une manière de réduire la compréhension d'un système dans lequel les Français peinent à garder confiance.

De la même façon, le Fonds de réserve pour les retraites (FRR), créé en 2001 avec mission d'investir en vue de faire résister au choc démographique de l'entrée en retraite de la génération du « baby-boom », a été totalement détourné de son objet initial.

Depuis la réforme des retraites de 201051(*), le FRR est en effet chargé de participer au remboursement de la dette sociale en versant 2,1 milliards d'euros à la Caisse d'amortissement de la dette sociale (CADES) chaque année.

Ceci a eu pour conséquence de plafonner l'actif géré par le FRR à hauteur de 37,2 milliards d'euros, atteint en 2014, puis de mener à l'attrition progressive de ses réserves. Ces dernières ont en effet été presque divisées par deux en dix ans.

Évolution de l'actif net géré par le FRR depuis 2014

(en milliards d'euros)

Source : commission des finances, d'après les données du FRR

À compter de 2025 jusqu'en 2033, le versement prévu à la CADES diminue, pour atteindre 1,45 milliard d'euros. Néanmoins, le mal est fait : le FRR a versé 30 milliards d'euros au total à la Cades entre 2011 et 2024, montant qui correspond à l'ensemble des dotations qu'il a reçues. À fin 2024, il ne reste que 20 milliards d'euros sous gestion.

Recommandation : Simplifier la lecture et accroître la cohérence du financement des organismes de protection sociale pour renforcer l'adhésion au système par répartition (Direction de la sécurité sociale et Direction de la législation fiscale).

4. Développer la capitalisation dans une logique de pérennisation du système par répartition et non en remplacement de ce dernier

a) Les expériences historiques de régimes par capitalisation en France sont loin d'avoir été concluantes

La France a déjà connu deux tentatives de mise en place d'un régime par capitalisation, qui se sont soldés par deux échecs. Ces tentatives ont toutes deux été développées dans la première moitié du XXème siècle, avant la Seconde Guerre mondiale.

Les premières pensions de retraites en France, versées sous l'Ancien Régime, correspondaient à des libéralités royales. Dans quelques cas spécifiques, un système par répartition52(*) avait été mis en place, mais de façon embryonnaire et en rupture avec la charité organisée par l'Église.

Au cours du XIXème siècle, cependant, s'est développée l'idée selon laquelle les actifs devaient contribuer à leurs revenus futurs : en dehors des rares régimes existants, la couverture vieillesse était assurée par l'épargne individuelle, souvent placée sur des comptes dans des caisses d'épargne.

Si ce système pouvait convenir aux classes les plus aisées, il apparut rapidement qu'il était impossible, alors, d'inclure les actifs les plus pauvres.

Pour permettre à chacun de bénéficier d'un revenu lors de l'inactivité, plusieurs mutations furent mises en oeuvre et le système d'épargne individuelle et totalement libre disparut.

Loin de la capitalisation individuelle et libre, le développement du premier système, celui des retraites ouvrières et paysannes (ROP), coïncida avec l'arrivée à maturité de l'idée du déploiement d'une protection sociale plus universelle53(*). Ainsi, par la loi du 5 avril 1910, la France se dota d'un système obligatoire par capitalisation pour tous les salaires inférieurs à 3 000 francs. D'abord ouvert à partir de 65 ans - soit au-delà de la durée de vie moyenne -, le régime permit à partir de 1912 d'accéder aux pensions dès 60 ans.

Cependant, la montée en charge du régime fut largement mise en péril pour deux raisons.

D'une part, les deux dépréciations monétaires de 1910 et de 1918 ainsi que la Première Guerre mondiale déséquilibrèrent le fonctionnement du régime naissant et réduisirent à néant les premiers intérêts sur le capital.

D'autre part, pour ne pas laisser de côté les personnes qui atteignaient l'âge de la retraite, il fut décidé que tous puissent bénéficier de pensions dès l'atteinte de 60 ans. Par conséquent, les premiers bénéficiaires du régime n'avaient pas participé à son financement : la solution retenue fut de leur verser via des crédits budgétaires le montant minimal de la retraite, qui était alors de 100 francs, soit 5 % du salaire annuel d'un ouvrier.

Cette non prise en compte de l'effort et du temps de montée en charge d'un régime par capitalisation et les aléas économiques et géopolitiques majeurs de l'époque menèrent par conséquent à la révision totale des conditions de son fonctionnement après la Guerre.

Un nouveau régime obligatoire, mis en oeuvre par la loi du 10 avril 1928 et complété par la loi du 30 avril 1930, tenta d'être mis en oeuvre sur le même principe de la capitalisation. Outre une assurance vieillesse, il comptait aussi une assurance maladie.

Afin de parer aux effets néfastes du premier système, celui de 1928 prévoyait une durée minimale d'affiliation de cinq ans avant toute ouverture de droit, ce qui devait permettre de constituer des premières réserves.

En outre, si la cotisation était globale pour l'ensemble des risques et de taux identique pour tous, le système prévoyait que la fraction de cette cotisation serait bien plus élevée pour les plus de 30 ans que pour les moins de 30 ans.

Ces deux mécanismes correcteurs devaient permettre d'atteindre une accumulation de capital suffisante pour commencer, en 1935, à verser les premières pensions. Néanmoins, ceci ne fut pas suffisant et, à nouveau, des crédits budgétaires furent dédiés au versement des premiers droits à pension.

Le régime était certes obligatoire mais ne concernait que les salariés dont la rémunération ne dépassait pas 15 000 francs, un montant très faible à l'époque. Par conséquent, les pensions de retraite étaient ontologiquement faibles : la crise inflationniste des années 1930 puis la guerre de 1939 et ses bouleversements politiques mirent rapidement un terme à cette tentative54(*).

Les tentatives en France de mise en oeuvre de systèmes par capitalisation rappellent ainsi que les bouleversements économiques et géopolitiques peuvent aisément réduire à néant l'effort consenti pour mettre en oeuvre des fonds de pension nationaux.

Par ailleurs, l'histoire permet prendre conscience de combien la montée en charge d'un régime par capitalisation demande du temps et un surcroît d'effort pour alimenter l'accumulation de capital.

Développer la capitalisation se révèle donc être un processus qui demande de la stabilité et qui n'est pas indolore puisqu'il suppose l'acceptation, pour la population, d'un surcroît de cotisation le temps de la constitution du capital.

b) La France a déjà recours à une part relativement importante de capitalisation au sein du financement des retraites par rapport aux pays comparables

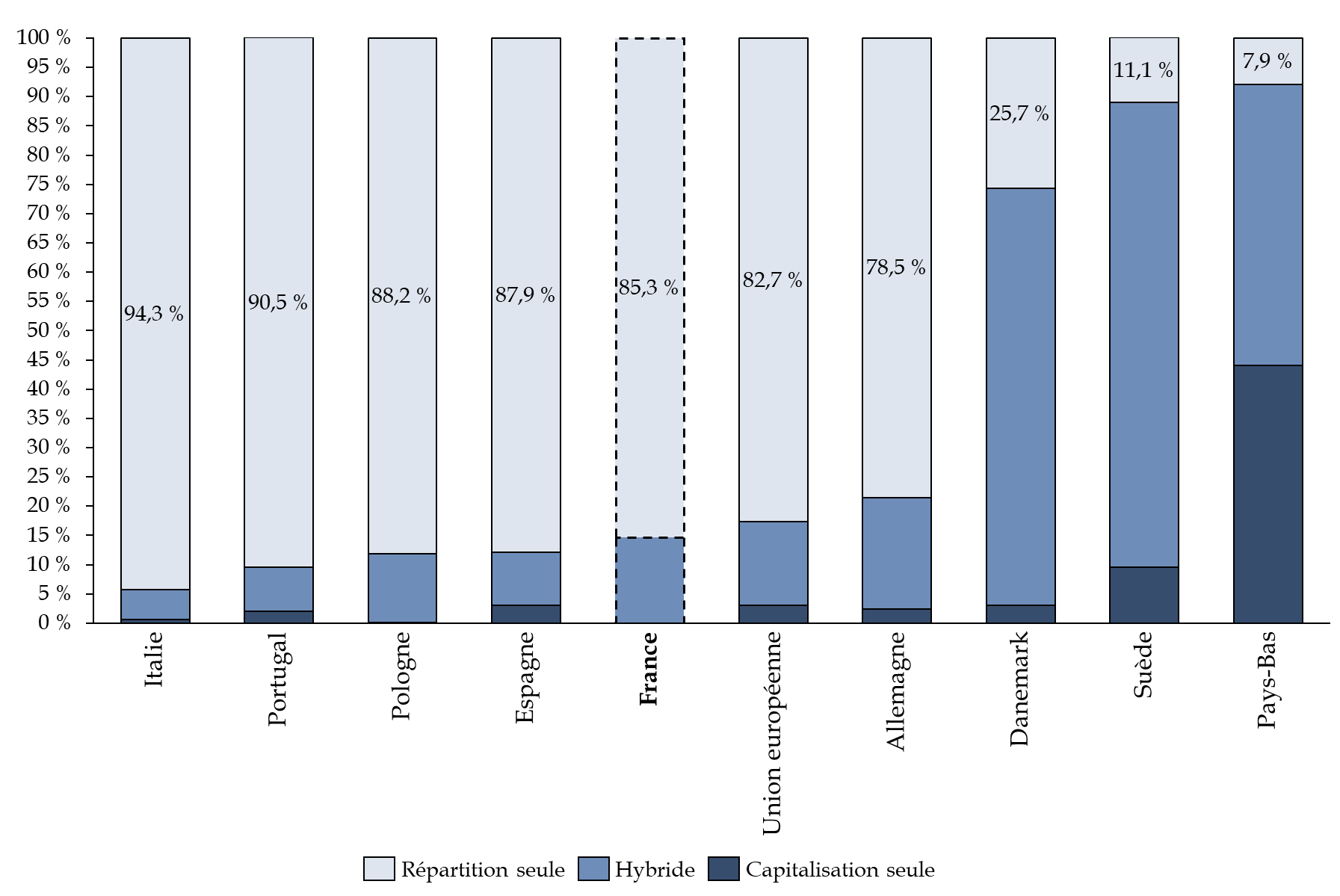

Si des voix en faveur d'une modification du système par répartition en France au profit d'un système par capitalisation se font entendre, il n'en demeure pas moins que la réalité des montants de pensions versées permet de constater que les retraites françaises sont déjà en partie issues de revenus qui ne proviennent pas de la répartition.

Répartition des revenus des pensions par type et par pays européen en 2023

Source : commission des finances, données Eurostat

En 2023, la France est l'un des pays de l'UE doté d'un système par répartition qui fait la plus grande part aux revenus issus d'autres modes de financement des pensions. En effet, la part d'individus dont la pension repose uniquement sur un financement par répartition s'élève en France à 85,3 %, contre plus de 94 % en Italie, ou près de 88% en Espagne.

Ainsi, plusieurs mécanismes existent déjà pour que les Français bénéficient d'un revenu supplémentaire issu de la capitalisation. Certains sont optionnels - plan épargne retraite, assurance-vie etc. - quand d'autres sont déjà obligatoires - régime de retraite additionnelle de la fonction publique (RAFP) ou encore les plans d'épargne retraite obligatoires (PERO) dans le secteur privé.

Loin des idées reçues, la France bénéficie donc déjà d'une part de capitalisation dans le financement de son système de retraites.

c) Un développement de la capitalisation comme amortisseur des grandes évolutions économiques peut encourager la sauvegarde de l'équilibre à long-terme du système par répartition

Pour achever la réflexion, la rapporteure souhaite rappeler que le développement de la capitalisation ne saurait se faire que dans un but de soutenir la durabilité et la pérennité du système par répartition actuel.

Pour renforcer le soutien à la répartition, il convient de maintenir l'efficacité des mécanismes de solidarité intra et intergénérationnels en simplifiant la lecture du système et en assurant son équilibre sur le long-terme, par exemple par l'accroissement du taux d'emploi des seniors.

Le développement d'un fonds national de capitalisation n'est cependant pas une idée que la rapporteure rejette, bien au contraire. Comme l'a montré le rapport Draghi sur la compétitivité de l'Union européenne, le sous-développement des fonds de pension est l'une des causes de la faiblesse de la part des capitaux à long terme sur les marchés de capitaux européens.

Pour la France, la rapporteure insiste sur le fait que c'est par le biais du Fonds de réserve des retraites (FRR) que pourrait se déployer un fonds de capitalisation, qui aurait une vertu d'amortisseur des chocs démographiques et économiques. Revenu à sa mission originelle d'amortisseur des chocs macroéconomiques et démographiques, un tel fonds - dont la qualité de gestion est à souligner - pourrait permettre de mieux piloter à long-terme l'équilibre du système.

Recommandation : Réabonder le Fonds de réserve des retraites en lui redonnant sa mission originelle d'amortisseur des chocs démographiques et économiques (Gouvernement).

* 4647 Cour des Comptes, La politique d'accueil du jeune enfant, décembre 2024.

* 48 DREES, Les retraités et les retraites, Fiche n°9, « Le niveau de vie des retraités », juin 2023.

* 49 Conseil d'orientation des retraites (COR), Rapport annuel, Évolutions et perspectives des retraites en France, juin 2024.

* 50 Article L. 1142-10 du code du travail.

* 51 Loi n° 2010-1330 du 9 novembre 2010 portant réforme des retraites.

* 52 La retraite des marins, créée en 1681, reposait par exemple sur une retenue sur la solde.

* 53 Voir l'article de Pierre Saly, « Capitalisation et répartition dans l'histoire du système français des retraites avant 1945 », Revue d'histoire de la protection sociale, 2020.

* 54 La loi du 14 mars 1941 relative à l'allocation aux vieux travailleurs salariés, prise sous le régime de Vichy, met un terme définitif à la capitalisation, au profit d'un premier système par répartition.