B. DES AIDES PUBLIQUES AUX ENTREPRISES MAL DÉFINIES JURIDIQUEMENT MAIS ENCADRÉES PAR LES RÈGLES STRICTES SUR LES AIDES D'ÉTAT

1. Faute de définition transversale en droit interne, des définitions ciblées et multiples des aides aux entreprises fixées le plus souvent au niveau législatif

Il n'existe pas en droit interne de définition unique et transversale des aides publiques, comme l'a confirmé Mme Anémone Cartier-Bresson, professeur de droit public à l'Université Paris Cité, lors de son audition par la commission d'enquête le 4 février 2025.

Il convient toutefois de souligner que le code général des collectivités territoriales prévoit une définition assez large des aides publiques aux entreprises : « Ces aides revêtent la forme de prestations de services, de subventions, de bonifications d'intérêts, de prêts et d'avances remboursables, à taux nul ou à des conditions plus favorables que les conditions du marché »180(*).

En première analyse, une aide publique à une entreprise désigne le plus souvent un soutien financier, voire un soutien non financier, accordé par une personne publique (État, organisme de sécurité sociale, collectivités territoriales, Union européenne) ou une personne assimilée (personne privée chargée d'une mission de service public) visant à modifier son comportement conformément à des objectifs de politique publique (afin de favoriser la création d'entreprise, l'investissement, l'innovation, l'emploi, la formation, l'export ou encore la transition écologique pour ne prendre que ces exemples).

Les aides publiques peuvent soit encourager des comportements engendrant des externalités positives (comme la recherche et développement) ou lutter contre des externalités négatives (comme la pollution).

Certaines aides publiques peuvent être conjoncturelles en cas de crise (ce fut le cas pendant la crise du covid ou de la crise énergétique liée à la guerre d'agression de la Russie en Ukraine). D'autres aides sont plus durables : elles sont applicables soit pendant une durée limitée (comme le crédit d'impôt en faveur des créateurs de jeux vidéo, applicable jusqu'au 31 décembre 2026181(*)) soit sans limitation de durée (à l'instar des exonérations de cotisations sociales).

Elles peuvent être accordées automatiquement à une entreprise qui remplit les conditions d'obtention (comme les taux réduits de TVA) ou faire l'objet d'une décision discrétionnaire de l'administration (par exemple en cas d'appel à projets pour une subvention liée à l'innovation).

Comme l'indiquait M. Maxime Combes lors de son audition, les aides publiques aux entreprises constituent le « principal outil dont disposent le législateur et l'exécutif pour influer sur l'économie et la conduire là où il veut l'amener », et constituent à ce titre « un extraordinaire levier pour accompagner la transformation de l'économie française ».

Parmi les aides publiques non financières, également appelées de manière générique « accompagnement en matière économique »182(*), on distingue :

- le conseil et l'expertise ;

- l'appui (par exemple dans le cadre des incubateurs ou pépinières d'entreprises) ;

- l'intermédiation (mise en relation de l'entreprise avec des organismes publics ou privés appropriés).

Sans viser à l'exhaustivité, le droit interne distingue les principales formes d'aides publiques financières aux entreprises suivantes :

- la subvention (décaissement à « fonds perdu » d'une somme sans contrepartie) ;

- les dépenses fiscales (entraînant un moindre rendement de l'impôt) ;

- la réduction voire l'exonération de cotisations sociales (conduisant à un moindre rendement des cotisations) ;

- la bonification d'intérêt (le taux d'intérêt est inférieur à celui du marché grâce à une prise en charge par un tiers) ;

- le prêt et l'avance remboursable (les prêts sont destinés à être systématiquement remboursés par l'entreprise, à la différence des avances remboursables qui ne seront remboursées intégralement qu'en cas de projet couronné de succès183(*)) ;

- les garanties (engagement permettant au créancier d'une obligation de se prémunir contre le risque de défaillance du débiteur184(*)) ;

- les prises de participation dans des entreprises si la personne concernée ne se comporte pas comme un acteur privé normal (ces prises de participation peuvent être ponctuelles ou pérennes, à l'initiative de l'État ou d'une région) ;

- les ventes d'un bien à un prix inférieur à celui du marché (en particulier la vente d'un terrain ou d'immeuble dans les communes).

De manière générale, il n'existe aucune obligation juridique pour une personne publique de créer un régime d'aide à une entreprise. Dans le respect des règles internationales et européennes, des lois et règlements, les personnes publiques et les personnes assimilées fixent librement les conditions d'éligibilité, le montant de l'aide, le cas échéant les contreparties immédiates ou à court et moyen terme exigées du bénéficiaire, ainsi que ses modalités de versement, de contrôle et de remboursement.

La commission d'enquête n'entend pas présenter de manière approfondie le régime juridique de chaque aide publique financière, car cette question a été traitée par le Conseil d'État dans son guide des outils d'action économique, élaboré en 2015 et actualisé récemment. En revanche, la commission d'enquête présentera les principales règles de ces aides financières, ainsi que les enjeux associés à chacune d'elle, avant de rappeler les grandes lignes des aides issues des fonds européens.

a) Les subventions supérieures à 23 000 euros peuvent s'accompagner de contreparties à l'encontre des actionnaires et des mandataires sociaux

(1) La subvention se distingue du marché public

Introduit par l'article 59 de la loi n° 2014-856 du 31 juillet 2014 relative à l'économie sociale et solidaire, l'article 9-1 de la loi n° 2000-321 du 12 avril 2000 relative aux droits des citoyens dans leurs relations avec les administrations (loi DCRA) définit ainsi la subvention, applicable aux entreprises comme aux associations :

« Constituent des subventions, au sens de la présente loi, les contributions facultatives de toute nature, valorisées dans l'acte d'attribution, décidées par les autorités administratives et les organismes chargés de la gestion d'un service public industriel et commercial, justifiées par un intérêt général et destinées à la réalisation d'une action ou d'un projet d'investissement, à la contribution au développement d'activités ou au financement global de l'activité de l'organisme de droit privé bénéficiaire. Ces actions, projets ou activités sont initiés, définis et mis en oeuvre par les organismes de droit privé bénéficiaires.

Ces contributions ne peuvent constituer la rémunération de prestations individualisées répondant aux besoins des autorités ou organismes qui les accordent. »

La subvention ne doit donc pas être confondue avec un marché public. Le juge administratif n'hésite pas le cas échéant à requalifier une subvention en marché public s'il constate que la somme versée à l'organisme privé doit être assimilée à une rémunération constituant la contrepartie directe, exclusive et équivalente d'une prestation individualisée.

(2) Toute subvention supérieure à 23 000 euros par an doit donner lieu à la conclusion d'une convention, assortie le cas échéant de conditions portant sur les dividendes ou la rémunération et les avantages des mandataires sociaux

Aux termes de l'article 10 de la loi DCRA185(*), une convention doit être signée avec l'organisme de droit privé qui bénéficie d'une subvention dépassant 23 000 euros par an186(*), et définir :

- l'objet de l'aide ;

- son montant ;

- ses modalités de versement ;

- les conditions d'utilisation et les modalités de contrôle et d'évaluation de la subvention attribuée ;

- les conditions dans lesquelles l'entreprise peut conserver tout ou partie de la subvention si elle n'a pas été intégralement consommée.

Lorsque la subvention supérieure à 23 000 euros a été versée à une société commerciale, cette convention peut en outre prévoir une clause :

- portant sur le versement de dividendes ;

- ou sur le versement de rémunérations ou avantages de toute nature accordés aux mandataires sociaux.

Cette clause est applicable pendant toute la durée de la convention et jusqu'à trois ans après son terme.

Elle semble toutefois très peu appliquée, dans la mesure où aucun dirigeant auditionné par la commission d'enquête ne l'a évoquée, alors que ce sujet avait été abordé dans le questionnaire préparatoire envoyé systématiquement en amont de chaque audition.

La personne publique qui a accordé une subvention peut émettre un titre exécutoire pour obtenir son remboursement partiel ou intégral si le montant des versements dépasse le montant maximal fixé par la convention. Le montant du remboursement ne peut excéder le montant total des versements effectués par la personne publique depuis le début de la convention.

(3) Les subventions en période de crise

Pendant la crise du covid, un « fonds de solidarité » a été institué afin de verser des « aides financières aux personnes physiques et morales de droit privé exerçant une activité économique particulièrement touchées par les conséquences économiques, financières et sociales » de la propagation du virus187(*). Ses conditions de mise en oeuvre ont été précisées par un décret du 30 mars 2020188(*).

Seules les petites entreprises étaient éligibles : elles devaient notamment compter au plus dix salariés et générer un chiffre d'affaires annuel inférieur à un million d'euros. D'autres conditions étaient prévues, comme leur ancienneté (leur activité devait avoir commencé avant le 1er février 2020), et une chute du chiffre d'affaires d'au moins 70 % durant la période comprise entre le 1er mars 2020 et le 31 mars 2020. Les subventions variaient selon la baisse du chiffre d'affaires car elles s'élevaient :

- à un montant forfaitaire de 1 500 euros quand la perte de chiffre d'affaires était supérieure ou égale à 1 500 euros ;

- au montant réel de la perte quand celle-ci était inférieure à 1 500 euros.

Une subvention supplémentaire de 2 000 euros pouvait être versée sous conditions.

Plus récemment, une aide a été instituée afin d'aider les entreprises confrontées à la hausse du coût de l'énergie à la suite de la guerre en Ukraine189(*). L'aide était accordée à toute entreprise, sans condition de taille de l'effectif, et était plafonnée entre 2 et 150 millions d'euros selon la situation de l'entreprise. De manière générale, les conditions fixées pour l'obtention de cette aide sont sensiblement plus complexes que celles prévues pour le fonds de solidarité pendant la crise sanitaire.

b) Les dépenses fiscales : une volonté ancienne mais inaboutie du législateur d'encadrer leur foisonnement

(1) Une définition complexe car évolutive des dépenses fiscales

Selon l'annexe « Voies et moyens, tome II », qui accompagne chaque projet de loi de finances, les dépenses fiscales sont les « dispositions législatives ou réglementaires dont la mise en oeuvre entraîne pour l'État une perte de recettes et donc, pour les contribuables, un allègement de leur charge fiscale par rapport à ce qui serait résulté de l'application de la norme, c'est-à-dire des principes généraux du droit fiscal français »190(*).

La norme fiscale faisant l'objet d'interprétation évolutive au fil du temps, caractérisée par des « changements de périmètre », un même dispositif peut devenir une dépense fiscale ou au contraire perdre cette qualité. En tout état de cause, les dépenses fiscales ne doivent pas être confondues avec les remboursements, dégrèvements et les dépenses en atténuation de recette.

Les dépenses fiscales classées se définissent comme « les mesures créées avant la parution de l'annexe [précitée] et regardées pour la première fois comme des dépenses fiscales »191(*).

Le tome II de l'annexe « Voies et moyens » présente notamment les dépenses fiscales portant sur l'impôt sur le revenu et l'impôt sur les sociétés192(*).

En pratique, ces dépenses fiscales sont définies par le législateur car aux termes de l'article 34 de la Constitution, lui seul est compétent pour fixer « l'assiette, le taux et les modalités de recouvrement des impositions de toutes natures ».

Ainsi, les réductions d'impôt, les crédits d'impôt et les taux réduits de taxe, pour ne prendre que ces quelques exemples, sont fixés uniquement par voie législative.

Il en allait ainsi du crédit d'impôt pour la compétitivité et l'emploi, qui était défini à l'article 244 quater C du code général des impôts (CGI), ou aujourd'hui du crédit d'impôt recherche mentionné à l'article 244 quater B du même code. Quant aux taux réduits de TVA, ils sont définis aux articles 278-0 bis à 279 bis du même CGI.

Comme le relève le Conseil d'État, en vertu du principe de libre administration des collectivités territoriales défini par l'article 72 de la Constitution, celles-ci disposent de ressources, notamment fiscales, définies par le législateur et peuvent fixer l'assiette ou le taux des impositions qui leur sont affectées dans les conditions strictes prévues par la loi, en modulant par exemple un taux au sein d'une fourchette193(*). Toutefois, M. Xavier Bertrand, président du conseil régional des Hauts-de-France, a considéré, lors de son audition par la commission d'enquête le 11 juin dernier, que les régions ne disposaient d'aucune ressource fiscale à leur discrétion : « Ce dont je souffre aujourd'hui, [...] c'est de n'avoir quasiment aucun levier fiscal. Je peux moduler, à la marge, la taxe intérieure de consommation sur les produits énergétiques (TICPE) et la carte grise. C'est ridicule, mais c'est tout. »

(2) La volonté contrariée du législateur

Comme le relève la Cour des comptes, le nombre de dépenses fiscales ne cesse d'augmenter : les 467 dépenses fiscales recensées dans l'annexe au PLF pour 2024, qui concernent aussi bien les entreprises que les ménages, induisent une diminution des recettes fiscales de l'État estimées à 83,29 milliards en 2024, représentant plus du quart des recettes fiscales de l'État194(*). En 2016, on comptait 449 dépenses fiscales195(*), pour un coût de 85,76 milliards196(*), étant précisé qu'à l'époque le crédit d'impôt pour la compétitivité et l'emploi (CICE) pesait lourdement dans les comptes publics197(*).

Selon les informations fournies par le Gouvernement à la commission d'enquête, on comptait en 2023 pas moins de 255 dépenses fiscales en faveur des entreprises, pour un coût supérieur à 43 milliards d'euros en 2023.

Le législateur a pourtant tenté de longue date de juguler le foisonnement des dépenses fiscales. Ainsi, « la loi de programmation des finances publiques (LPFP) 2009-2012 avait conduit à la mise en place d'un « comité d'évaluation » en vue d'évaluer le stock existant avant le 30 juin 2011 (soit 470 dépenses fiscales et 68 niches sociales) », de sorte que « 72 % des mesures avaient ainsi été évaluées »198(*). La Cour des comptes considère que les lois de programmation ont été ensuite moins ambitieuses199(*), et que « les outils de pilotage des dépenses fiscales n'ont pas permis de réduire le coût des différents dispositifs ni d'en réduire significativement le nombre »200(*). En particulier, le « plafond prévu par la loi de programmation des finances publiques 2018-2022 est resté inopérant, car non contraignant »201(*).

La loi de programmation actuelle, applicable à la période 2023-2027202(*), n'a pas repris d'obligation de plafonnement des dépenses fiscales et se révèle effectivement peu ambitieuse.

D'une part, l'article 6 de la loi se borne à limiter la croissance du montant des dépenses fiscales à 500 millions d'euros chaque année entre 2023 et 2026, puis 1 milliard d'euros en 2027.

D'autre part, l'article 7 tente d'encadrer uniquement les dépenses fiscales nouvelles, c'est-à-dire instituées par une loi promulguée après le 1er janvier 2024. Leur applicabilité ne peut excéder trois ans. Elles ne peuvent être prorogées que pour une période maximale de trois ans et à la condition d'avoir fait l'objet d'une évaluation, présentée par le Gouvernement au Parlement, des principales caractéristiques des bénéficiaires des mesures, et précisant leur efficacité et leur coût.

La Cour des comptes avait en conséquence manifesté un sentiment d'insatisfaction face à ce cadre juridique peu contraignant : « Si la loi de programmation des finances publiques pour les années 2023-2027 porte notamment l'ambition d'un renforcement de l'évaluation et du plafonnement de l'évolution des dépenses fiscales, les instruments dont elle se dote afin d'y parvenir demeurent encore modestes et gagnent à trouver rapidement une traduction opérationnelle »203(*).

c) Les réductions et exonérations de cotisations sociales employeurs se sont multipliées au risque de l'illisibilité

Le rapporteur entend présenter l'historique des allègements de cotisations sociales et les justifications données par les gouvernements successifs. Cette présentation ne signifie pas qu'il partage les objectifs de ces réformes, comme il a souvent eu l'occasion de l'indiquer lors des auditions de la commission d'enquête. Le rapporteur est convaincu que les cotisations sociales ne sont pas une « charge » pour les entreprises, comme certains chefs d'entreprise le pensent, mais un ensemble de droits précieux pour les salariés et un levier pour la croissance de l'économie française.

(1) Un empilement des allègements généraux de cotisations employeurs

Afin de limiter le « coût du travail » et de renforcer la compétitivité des entreprises, les allègements de cotisations employeurs ont été plébiscités dès le début des années 1990, et se sont empilés depuis. En multipliant les périmètres et les cotisations visées par ces exonérations, le législateur a in fine réduit la lisibilité du financement de la protection sociale.

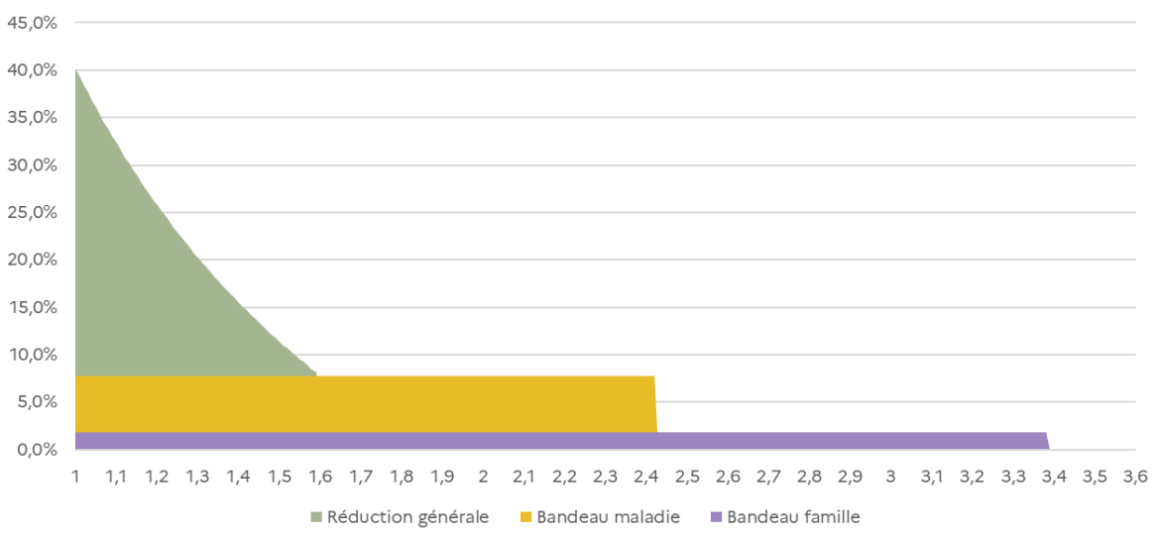

Courbe des allègements généraux de cotisations sociales patronales

Source : Annexe PLFSS pour 2025

• La réduction générale de cotisations sur les bas salaires constitue la première et principale mesure en matière de cotisations sociales, et se concentrait initialement uniquement sur les travailleurs rémunérés au niveau du Smic. Dès 1993, les cotisations d'allocations familiales ont ainsi été supprimées204(*) entre 1 et 1,1 Smic, puis réduites de moitié jusqu'à 1,2 Smic. Cette logique de réduction du coût du travail peu qualifié a été étendue jusqu'à 1,6 Smic en 2003 avec les allègements dits « Fillon »205(*).

Synthèse des allègements généraux de cotisations sociales successifs

|

Date |

Dispositif |

Allègement |

Périmètre |

|

1995 |

« Ristourne Juppé »206(*) |

Modifie l'allègement de 1993 avec une exonération de cotisations sociales patronale dégressive pouvant aller jusqu'à 18,2 % |

Jusqu'à 1,33 puis 1,3 Smic |

|

2000 |

Accompagnement de la réduction du temps de travail207(*) |

Dispositif additionnel d'exonération dont le taux maximal est de 26 % pour les entreprises réduisant leur temps de travail |

Jusqu'à 1,8 Smic |

|

2003 |

Allègements Fillon208(*) |

Fusion des dispositifs préexistants en une réduction unique avec un taux maximal d'exonération de 26 % |

Jusqu'à 1,6 Smic |

|

2014 |

Allègements généraux dits « zéro charge Urssaf au niveau du Smic »209(*) |

Extension du champ des cotisations concernées par le taux maximal à la somme des taux des cotisations maladie, vieillesse, famille, AT-MP (part hors accidentalité), de la contribution au Fonds national d'aide au logement (FNAL) et de la contribution solidarité autonomie (CSA) |

Jusqu'à 1,6 Smic |

|

2019 |

Extension des exonérations hors champs du champ des régimes obligatoires de base de sécurité sociale (Robss)210(*) |

Extension du champ de cette réduction générale aux cotisations de retraite complémentaire et aux contributions patronales d'assurance chômage |

Jusqu'à 1,6 Smic |

• L'exonération de cotisations d'assurance maladie, parfois appelée « bandeau maladie », a succédé au dispositif du crédit d'impôt pour la compétitivité et l'emploi (CICE) qui avait été mis en place en 2012 pour améliorer la compétitivité des entreprises et favoriser l'emploi211(*). Ce crédit d'impôt représentait d'abord 4 %, puis 6 % à partir du 1er janvier 2014, de la masse salariale en dessous de 2,5 Smic, avant d'être porté à 7 % le 1er janvier 2017.

La complexité de ce crédit d'impôt a conduit à le transformer à compter de 2019 en une réduction pérenne de cotisations sociales d'assurance maladie à due concurrence, soit 6 points, en dessous de 2,5 Smic212(*).

• L'exonération de cotisations d'allocations familiales, aussi appelée « bandeau famille », devait initialement concourir à la création d'emploi prévue dans le cadre du « Pacte de responsabilité et de solidarité » mis en place en 2014213(*). Cet allègement, applicable depuis 2016, a pris la forme d'une réduction du taux de cotisations d'allocations familiales de 1,8 point pour les salariés dont la rémunération annuelle n'excède pas 3,5 Smic.

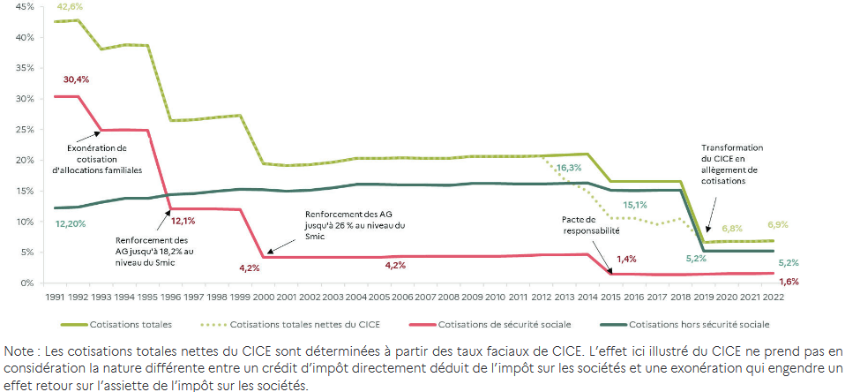

En cumulé, ces allègements successifs ont abouti à ce que la part des cotisations sociales sur un salaire au niveau du Smic soit très faible, de l'ordre de 6,9 % aujourd'hui, contre 42,6 % en 1991.

Évolution des taux effectifs de

prélèvement à la charge des employeurs

pour une

rémunération équivalente au Smic

Source : Direction de la sécurité sociale

Le cadre organique des exonérations de cotisations sociales

Afin de limiter les conséquences des exonérations de cotisations sociales sur le financement de la sécurité sociale, le législateur a entendu les encadrer au niveau organique.

La loi du 25 juillet 1994 relative à la sécurité sociale214(*) a mis en place un principe général de « compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée »215(*) de l'exonération de cotisations de sécurité sociale, qu'elle soit totale ou partielle. Les seules exonérations qui ne sont pas concernées par cette compensation sont donc antérieures à 1994, ou doivent être explicitement mentionnées dans la loi.

Par ailleurs, l'article L.O. 111-3-16 du code de la sécurité sociale, créé à l'initiative d'une proposition de loi du député Thomas Mesnier en 2022216(*), confère aux lois de financement de la sécurité sociale le monopole des mesures de réduction ou d'exonération de cotisations sociales de plus de trois années.

(2) De multiples régimes d'exonération de cotisations employeurs spécifiques à certains secteurs

Des régimes d'exonérations de cotisations sociales patronales spécifiques viennent s'ajouter aux allègements généraux.

Ces régimes spécifiques concernent d'abord les éléments complémentaires de rémunération, tels que l'intéressement et la participation, la prévoyance et la retraite complémentaire ainsi que les accessoires de salaires (titres restaurants, chèque vacances ou services à domicile). La prime pour le partage de la valeur (PPV)217(*) fait également l'objet d'un régime social favorable.

Par ailleurs, il existe des exonérations spécifiques pour certaines zones géographiques. C'est le cas du dispositif pour les employeurs d'outre-mer (Lodéom) ou des régimes propres aux zones de revitalisation rurale (ZRR)218(*), aux bassins d'emploi à redynamiser (BER), aux zones franches urbaines ou de restructuration de la défense (ZRD).

Des régimes spécifiques existent également pour certains secteurs d'activité, comme pour les travailleurs occasionnels demandeurs d'emploi (Tode) ou pour l'aide à domicile.

Enfin, une exonération spécifique a été mise en place par la loi du 21 août 2007219(*) sur les heures supplémentaires.

· Lors de son audition, le 22 octobre 2024, par la commission des affaires sociales du Sénat à l'occasion de la publication du rapport dont il était co-rapporteur sur les allègements de cotisations patronales220(*), M. Antoine Bozio a souligné à quel point la multiplication des régimes d'exonérations a abouti à une architecture illisible :

« La situation actuelle est marquée par une complexité considérable. À titre d'exemple, lorsque j'ai échangé avec la direction de la sécurité sociale pour voir comment nous pourrions simplifier le barème [d'exonérations], cette dernière m'a répondu (...) qu'il en existait des milliers. À ma demande, ce chiffre a été précisé : il existe 1,7 milliard de combinaisons de barèmes possibles ! Il existe en particulier 3 066 définitions différentes de l'assiette des cotisations sociales, et 18 barèmes d'allègements de cotisations sociales, dont la pente varie. »

d) Les autres aides publiques aux entreprises relèvent souvent du pouvoir réglementaire

Chaque dispositif d'aide publique aux entreprises est institué par un texte spécifique, le plus souvent un acte administratif individuel ou une convention.

Ainsi, les aides versées par les collectivités territoriales donnent souvent lieu à la conclusion de conventions (par exemple lors de la vente d'un terrain à un prix inférieur à celui du marché) ou à l'édiction d'un acte administratif individuel.

S'agissant des prêts garantis par l'État (PGE), ils ont été institués par la loi221(*) mais précisés par un texte réglementaire222(*).

Certains prêts bonifiés ont été instaurés par la loi, et précisés par décret, par exemple pour les entreprises qui n'ont pas pu bénéficier d'un PGE et avaient des besoins de liquidité à la suite de la guerre en Ukraine223(*).

Dans le secteur de l'agriculture, des prêts bonifiés ont été pris sur le fondement d'un règlement européen et mis en oeuvre par décret224(*).

e) Les aides issues des fonds européens sont régies par des règlements européens spécifiques et un règlement commun

(1) Présentation générale des fonds européens

L'Union européenne (UE), par l'intermédiaire de la Commission européenne, accorde des subventions à un certain nombre de bénéficiaires, dont les entreprises225(*), pour mettre en oeuvre des projets ou des activités en rapport avec les politiques publiques de l'Union européenne.

Ces subventions accordées par l'UE répondent aux grandes orientations européennes définies dans la programmation budgétaire pluriannuelle de l'UE sur sept ans, dite « cadre financier pluriannuel » (CFP).

Les aides aux entreprises participent à la compétitivité pour la croissance et l'emploi, ainsi qu'à la cohésion économique, sociale et territoriale, qui sont deux des sept rubriques de crédits d'engagement du CFP actuel : en l'espèce, il s'agit de la première rubrique « Marché unique, innovation et numérique » et de la seconde « Cohésion, résilience et valeurs » (dont la sous-rubrique « 2a Cohésion économique, sociale et territoriale »).

Ces subventions, appelées « fonds européens », s'organisent en programmes qui, compte tenu de la diversité des domaines couverts, répondent chacun à des conditions spécifiques. Ils obéissent toutefois à quelques « grands principes »226(*) :

- le cofinancement : les fonds européens sont, en grande majorité, un complément de financement de projet, excepté dans quelques cas particuliers comme dans la recherche et le développement (R&D). Le taux maximal d'aide publique est fixé à 50 % pour les grandes entreprises ;

- l'absence de rétroactivité des fonds : les subventions européennes ne peuvent être accordées rétroactivement à des actions achevées ;

- l'aide à la compensation : les aides ne visent qu'à équilibrer financièrement une opération donnée, sans pouvoir conduire à un profit pour leurs bénéficiaires.

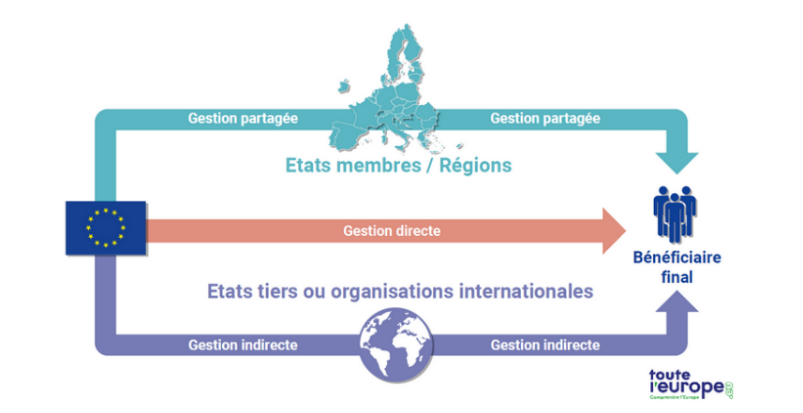

(2) Gestion directe versus gestion partagée

Malgré la diversité des fonds, une classification majeure est retenue en fonction des modalités de gestion : les fonds européens en gestion directe, et ceux en gestion partagée.

La gestion directe est administrée par la Commission européenne ou ses agences, assurant une mise en oeuvre centralisée des programmes.

La gestion partagée, en revanche, implique une collaboration entre la Commission et les autorités nationales ou régionales, permettant une adaptation locale des initiatives financées.

Ces deux approches sont censées permettre une administration flexible et efficace des fonds en fonction des besoins spécifiques et des priorités de l'Union européenne.

Enfin, la gestion indirecte consiste à confier à un pays extérieur à l'Union européenne ou à une organisation internationale la gestion de fonds européens.

(3) Les règles des fonds européens en gestion partagée

Comme l'a souligné Mme Anémone Cartier-Bresson, professeur de droit public à l'Université Paris Cité, lors de son audition par la commission d'enquête le 4 février 2025, les fonds européens « relèvent non pas d'une approche concurrentielle, mais d'une approche d'efficience des aides, dans le respect du budget de l'Union » et sont administrés dans le cadre d'une « gestion décentralisée ».

Au début de chaque période de programmation budgétaire pluriannuelle, un règlement européen, dénommé « règlement portant sur les dispositions communes » (RPDC), établit un certain nombre de règles communes pour l'utilisation des principaux fonds structurels européens suivants :

- le fonds européen de développement régional (Feder) ;

- le fonds social européen plus (FSE+) ;

- le fonds de cohésion (FC) ;

- le fonds pour une transition juste (FTJ) ;

- le fonds européen pour les affaires maritimes, la pêche et l'aquaculture (Feampa).

Pour la programmation 2021-2027, il s'agit du règlement (UE) n° 2021/1060 du 24 juin 2021, adopté sur la base de l'article 177 du Traité sur le fonctionnement de l'Union européenne (TFUE) relatif à la politique régionale.

Ce règlement vise à améliorer la coordination et à harmoniser la mise en oeuvre de ces fonds entre les États membres, dont une partie est allouée aux entreprises. Par exemple, le règlement précise que les États membres doivent élaborer des stratégies de développement qui sont alignées avec les objectifs de l'UE et qu'ils doivent mettre en place des mécanismes de suivi et d'évaluation pour garantir que les fonds sont utilisés efficacement et atteignent leurs objectifs.

Des règlements spécifiques viennent préciser les modalités particulières de mise en oeuvre de chaque fonds. À titre d'exemple, le règlement (UE) 2021/1057 du 24 juin 2021 fixe les objectifs du FSE+227(*), son budget pour la période 2021-2027, les règles de sa mise en oeuvre, les formes de financement de l'UE et les règles d'octroi de ce financement.

D'autres règlements particuliers peuvent modifier le RPDC en cours de programmation. C'est le cas du règlement (UE) 2021/1059, relatif à l'objectif de « Coopération territoriale européenne » (Interreg), également connu sous le nom de règlement CTE, ou plus récemment du règlement modificatif (UE) 2024/795 du 29 février 2024 établissant la plateforme « Technologies stratégiques pour l'Europe » (STEP) à partir de fonds européens existants, afin de financer des projets renforçant la souveraineté et la sécurité de l'UE.

De nouveaux règlements européens, dont celui sur les dispositions communes, viendront remplacer ceux en vigueur lors de l'adoption du prochain cadre financier pluriannuel 2028-2034. Ils feront partie du paquet relatif au cadre financier pluriannuel pour l'après-2027, qui doit être présenté par la Commission européenne à l'été 2025 et adopté au plus tard le 31 décembre 2027, date limite de la programmation budgétaire actuelle.

(4) Les règles des fonds européens en gestion directe

Les fonds européens en gestion directe sont des instruments financiers administrés directement par la Commission européenne ou par des agences exécutives de l'Union européenne.

Ils sont souvent utilisés pour des programmes nécessitant une approche uniforme et cohérente à travers l'UE, tels que les projets de recherche et d'innovation ou les initiatives environnementales.

En outre, ils se distinguent des fonds européens en gestion directe en ce qu'ils constituent des programmes attribués « au mérite » et à « l'excellence ». En d'autres termes, les États membres sont en concurrence entre eux sur les appels à projet pour l'attribution des fonds, à rebours des fonds structurels qui sont des fonds pré-alloués aux États membres, sans risque d'être réattribués à un autre État membre.

Aujourd'hui, en vertu du cadre financier pluriannuel 2021-2027, 29 fonds européens, pour un montant total de 227,6 milliards d'euros (hors action extérieure) sont administrés en gestion directe, dont notamment les programmes Horizon Europe (représentant à lui seul 40 % du montant total), Erasmus+ ou encore les programmes de Mécanismes pour l'interconnexion en Europe (MIE) pour le numérique, l'énergie ou bien les transports.

La Commission européenne est entièrement responsable du processus de sélection des projets et de conventionnement, ainsi que du suivi, du contrôle et du paiement. Chaque fonds européen en gestion directe dispose d'une base juridique propre par le biais de règlements228(*). Des articles du Traité sur le fonctionnement de l'UE (TFUE) justifient l'action directe de l'UE dans le domaine de la recherche (articles 173, 182 et 183) ou bien des infrastructures de transport (articles 170 à 172).

Le fonds Horizon Europe

Horizon Europe est le programme-cadre de l'UE pour la recherche et l'innovation, doté d'un budget de 95,5 milliards d'euros pour la période 2021-2027, soit le plus important programme de recherche financé par l'Union européenne.

Le pilier 3 du programme (13,5 milliards d'euros) cible principalement les entreprises.

Lors du précédent programme, « Horizon2020 », les équipes de recherche françaises ont bénéficié en moyenne de 1,1 milliard d'euros par an, faisant de la France le troisième pays bénéficiaire de ces aides européennes229(*).

(5) Le cas particulier des aides européennes via le plan de relance « Next Generation EU »

Le cadre financier pluriannuel 2021-2027 est marqué par l'intégration inédite du fonds « Next Generation EU » (NGEU), un instrument temporaire de relance, d'un montant d'environ 800 milliards d'euros (réparti à parts égales entre des prêts et des subventions).

Le plan de relance NGEU consiste en une injection massive de liquidités dans les économies des États membres par l'intermédiaire de la Facilité pour la reprise et la résilience (FRR), en échange de l'engagement pris par chaque État membre de tenir un plan de réformes. Pour bénéficier d'un soutien au titre de la FRR, les gouvernements nationaux ont présenté des plans nationaux pour la reprise et la résilience (PNRR), décrivant les réformes et les investissements à mettre en oeuvre d'ici la fin de l'année 2026, assortis de jalons et de cibles. La Commission n'a versé les subventions, par tranches, que lorsqu'un certain nombre de jalons et de cibles prévus dans le plan avait été atteint.

Les entreprises françaises, dont les grandes entreprises, ont pu massivement bénéficier de ces aides européennes. Parmi les cent premiers bénéficiaires du Plan national de relance et de résilience (PNRR) de la France figurent par exemple les sociétés Lafarge Ciments (19 millions d'euros), ArcelorMittal Méditerranée (15 millions d'euros), Arkema (14,5 millions d'euros) ou encore Orange (13 millions d'euros)230(*).

Le plan national de reprise et de résilience de la France

Le plan national de reprise et de résilience de la France est doté d'un budget total de 40,3 milliards d'euros en subventions uniquement.

Le 27 mai 2025, la Commission européenne a effectué un quatrième versement de subventions, s'élevant à 3,26 milliards d'euros (nets des préfinancements), dans le cadre de la Facilité pour la reprise et la résilience (FRR). Ce paiement fait suite à des évaluations positives et à l'approbation du Comité économique et financier du Conseil de l'Union européenne.

Le versement couvre 7 étapes clés et 10 cibles, portant sur l'efficacité énergétique, les transports durables, la numérisation, les infrastructures culturelles et de santé, ainsi que des réformes visant à réduire les émissions de gaz à effet de serre et à améliorer la qualité des dépenses publiques.

Avec ce dernier versement, le montant total déjà versé s'élève à 34,13 milliards d'euros.

En 2026, la France soumettra une cinquième et dernière demande de paiement afin de mobiliser la totalité des 40,3 milliards d'euros alloués par le plan de relance européen.

2. Une multitude d'acteurs octroient des aides publiques aux entreprises

a) Au niveau national, les ministères sont concurrencés par différents acteurs institutionnels

Aux termes de l'article 74 du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique, les ministres sont « seuls ordonnateurs principaux des recettes et des dépenses du budget général, des budgets annexes et des comptes spéciaux, pour les crédits mis à leur disposition ». Par conséquent, ils sont compétents pour attribuer des subventions à partir des enveloppes budgétaires ouvertes en loi de finances.

En application de l'article 1er du décret n° 2020-412 du 8 avril 2020 relatif au droit de dérogation reconnu au préfet, le préfet de région ou de département « peut déroger à des normes arrêtées par l'administration de l'État pour prendre des décisions non réglementaires relevant de sa compétence dans les matières suivantes : / 1° Subventions, concours financiers et dispositifs de soutien en faveur des acteurs économiques (...). Cette dérogation doit prendre la forme d'un arrêté motivé et respecter les conditions cumulatives suivantes :

- existence d'un motif d'intérêt général et de circonstances locales ;

- allègement des démarches administratives, réduction des délais de procédure ou accès facilité aux aides publiques ;

- compatibilité avec les engagements européens et internationaux de la France ;

- préservation des intérêts de la défense ou de la sécurité des personnes et des biens, et absence d'atteinte disproportionnée aux objectifs poursuivis par les dispositions auxquelles il est dérogé.

La commission d'enquête constate qu'il existe parfois une concurrence regrettable entre ministères en matière de soutien aux entreprises en raison d'un défaut de coordination. Lors de son audition le 3 mars 2025, Mme Mathilde Lignot-Leloup, présidente de section de la première chambre de la Cour des comptes, a en effet déclaré que « l'octroi d'aides aux entreprises pendant la crise énergétique a aussi mis en lumière la nécessité de renforcer la coopération des administrations chargées de l'économie et de l'énergie, dès lors qu'elles conçoivent et mettent en oeuvre des aides qui visent un objectif identique et concernent les mêmes entreprises avec des instruments différents. Je pense au soutien aux entreprises énergo-intensives mis en oeuvre à la fois par le ministère chargé de l'industrie et le ministère chargé de l'énergie. »

La cohérence dans la répartition des aides entre ministères et acteurs institutionnels est en outre parfois problématique. Par exemple, les aides en matière de soutien à l'export sont gérées par la direction générale du Trésor et Business France231(*).

b) Au niveau local, les régions ont le monopole de principe des aides aux entreprises, mais doivent composer avec d'autres collectivités territoriales

(1) Le monopole de principe des régions pour les aides aux entreprises

Jusqu'en 2014, la répartition des rôles entre collectivités territoriales en matière d'intervention économique était régie par la clause de compétence générale et l'intérêt à agir de chaque collectivité concernée.

Une clarification des compétences des collectivités territoriales a été apportée par la loi du 27 janvier 2014 dite loi MAPTAM232(*) et la loi du 7 août 2015 dite loi NOTRe233(*).

Responsable, sur son territoire, de la « définition des orientations en matière de développement économique »234(*), la région doit élaborer un « schéma régional de développement économique, d'innovation et d'internationalisation »235(*), qui définit notamment « les orientations en matière d'aides aux entreprises, de soutien à l'internationalisation et d'aides à l'investissement immobilier et à l'innovation des entreprises, ainsi que les orientations relatives à l'attractivité du territoire régional ».

Le conseil régional est « seul compétent pour définir les régimes d'aides et pour décider de l'octroi des aides aux entreprises dans la région », mais de nombreuses exceptions sont prévues dans le code général des collectivités territoriales (voir infra)236(*).

Le schéma doit donc organiser la complémentarité des actions menées par la région en matière d'aides aux entreprises avec celles initiées par les autres collectivités territoriales et leurs groupements237(*).

Seul le conseil régional peut accorder des aides à des entreprises en difficulté, sous réserve que la protection des intérêts économiques et sociaux de la population l'exige, et sans préjudice des compétences de l'État (le Comité interministériel de restructuration industrielle et la Banque de France par exemple). Les modalités de versement des aides et les mesures qui en sont la contrepartie doivent faire l'objet d'une convention entre la région et l'entreprise. En outre, « en cas de reprise de l'activité ou de retour à meilleure fortune, la convention peut prévoir le remboursement de tout ou partie des aides de la région ». Lors de son audition par la commission d'enquête le 11 juin dernier, M. Xavier Bertrand, président du conseil régional des Hauts-de-France, a indiqué qu'il avait « mis en place des dispositifs spécifiques tels que le Fonds 1er secours et Hauts-de-France Prévention. Ces outils ne visent pas tant le retournement que le traitement des difficultés immédiates que peuvent rencontrer les entreprises, notamment en lien avec les tribunaux de commerce. »

Le conseil régional doit établir au plus tard le 30 mars un rapport relatif aux aides et régimes d'aides mis en oeuvre sur son territoire au cours de l'année précédente, recensant ainsi toutes les aides octroyées par les autres collectivités territoriales238(*). Ce rapport doit en évaluer les « conséquences économiques et sociales » et donner lieu à un débat devant le conseil régional. Il est également remis au préfet239(*), afin de permettre au Gouvernement de notifier à la Commission européenne les aides relevant du régime des aides d'État240(*) (voir infra).

(2) Le rôle mineur des départements

Le département ne peut pas participer au financement des aides régionales241(*).

Il peut en revanche obtenir délégation de la part des communes, de la métropole de Lyon et des établissements publics de coopération intercommunale (EPCI) à fiscalité propre en matière d'investissement immobilier des entreprises et de location de terrains ou d'immeubles (voir infra)242(*).

Le département peut en outre verser des subventions ciblées dans deux domaines :

- l'exploitation de petites salles de cinéma243(*) ;

- les activités de production, de commercialisation et de transformation de produits agricoles, de produits de la forêt ou de produits de pêche244(*).

Dans sa réponse au questionnaire du rapporteur, l'Association des départements de France indique que le département « peut, in fine, exclusivement dans le cadre d'une convention avec la région, octroyer des aides aux entreprises agricoles, forestières et halieutiques. Le département apporte également des aides à l'installation et au maintien des professionnels de santé dans les zones où l'offre de soins est insuffisante, des aides aux vétérinaires pour la protection de la santé publique ou encore un appui aux entreprises après une catastrophe naturelle ».

D'autres compétences ont également été identifiées par la Cour des comptes dans son rapport annuel de 2023245(*) :

« Le département est également compétent pour contribuer au financement des projets dont la maîtrise d'ouvrage est assurée par les communes ou leurs groupements, à leur demande. Il peut, pour des raisons de solidarité territoriale et lorsque l'initiative privée est défaillante ou absente, contribuer au financement des opérations d'investissement en faveur des entreprises de services marchands nécessaires aux besoins de la population en milieu rural, dont la maîtrise d'ouvrage est assurée par des communes ou des EPCI. »

(3) Le rôle des métropoles

La métropole de Lyon peut participer au financement des aides régionales246(*).

Elle peut également octroyer ces aides par délégation de la région247(*).

La métropole de Lyon a la compétence de principe pour octroyer des aides sur son territoire en matière d'investissement immobilier des entreprises et de location de terrains ou d'immeubles248(*).

Toute métropole, et pas seulement celle de Lyon, peut verser des subventions aux organismes qui participent à la création ou à la reprise d'entreprises249(*).

(4) Le rôle cantonné des communes

C'est la commune qui a la compétence de principe pour octroyer des aides en matière d'investissement immobilier des entreprises et de location de terrains ou d'immeubles250(*). Il en va de même des établissements publics de coopération intercommunale (EPCI) à fiscalité propre et de la métropole de Lyon.

Comme l'indique la direction générale des collectivités locales, cette compétence était à l'origine limitée à des « rabais sur le prix de vente ou de location de bâtiments »251(*). La loi du 13 août 2004 relative aux libertés et responsabilités locales a permis « l'octroi de subventions aux entreprises pour la location, l'acquisition, la construction ou la rénovation de bâtiments ». La loi du 7 août 2015 portant nouvelle organisation territoriale de la République a étendu cette compétence aux « prêts, avances remboursables et crédits-baux ».

Désormais, le droit en vigueur prévoit que les aides du bloc communal regroupent les subventions, des rabais sur le prix de vente, des locations ou des locations-ventes de terrains nus ou aménagés ou de bâtiments neufs ou rénovés, des prêts, des avances remboursables ou des crédit-bail à des conditions plus favorables que celles du marché252(*).

En outre, des aides immobilières peuvent être octroyées sur le fondement des dispositifs sectoriels suivants :

- subventions à des entreprises existantes ayant pour objet l'exploitation ou la création de petites salles de cinéma253(*) ;

- subventions à des établissements existants ayant pour objet la vente au détail de livres neufs254(*) ;

- installation et maintien de professionnels de santé dans les zones sous-denses en offre de soins255(*) ;

- aide aux vétérinaires qui contribuent à la protection de la santé publique et assurent la continuité des soins aux animaux d'élevage256(*).

La région peut également déléguer sa compétence aux communes en matière de création ou de reprise d'entreprises257(*).

Lors de son audition par la commission d'enquête le 11 juin dernier, M. Xavier Bertrand, président du conseil régional des Hauts-de-France, a indiqué que les communes « ont la plupart du temps délégué la compétence économique aux intercommunalités - communautés de communes, communautés d'agglomération, communautés urbaines ou métropoles », précisant que « les seules collectivités avec lesquelles nous partageons véritablement notre action sont les intercommunalités, en particulier en ce qui concerne le foncier, qui constitue bien souvent l'élément clé de leur intervention ».

(5) Un cadre juridique complexe entraînant un défaut de pilotage régional et un manque de coordination avec l'État

À l'issue de la présentation des compétences des collectivités territoriales en matière d'aides publiques aux entreprises, la commission d'enquête ne peut que partager le constat de la Cour des comptes qui déplorait, dans son rapport annuel de 2023, le « chantier inachevé de la clarification des compétences »258(*). De fait, le monopole de principe des régions pour octroyer des aides publiques aux entreprises souffre plusieurs exceptions, au profit essentiellement du bloc communal (communes et EPCI), et il est assorti de nombreuses possibilités de délégation de compétences, tandis que la compétence « tourisme » est partagée entre la région, le département et le bloc communal.

Le cadre juridique actuel entraîne un défaut de pilotage régional des aides publiques aux entreprises octroyées par les collectivités territoriales et un manque de coordination avec l'État.

À lui seul, le schéma régional de développement économique, d'innovation et d'internationalisation n'est pas en mesure de conférer une cohérence d'ensemble aux aides publiques aux entreprises versées par les collectivités territoriales, compte tenu du cadre juridique actuel. La loi ne précise pas si ses « orientations » concernent uniquement la région ou toutes les collectivités territoriales, étant rappelé que le schéma n'a pas de caractère prescriptif259(*). Comme le relève la Cour des comptes, si le schéma est adopté après échanges avec les élus locaux au sein de la conférence territoriales de l'action publique (CTAP), les débats « sont un exercice sans autre valeur que la validation formelle »260(*) du schéma.

La faiblesse du schéma régional n'est pas compensée par le fait que la moitié des EPCI ont conclu des conventionnements avec les régions métropolitaines261(*), ni par l'existence d'un accord-cadre conclu en 2016 entre l'Assemblée des communautés de France (AdCF) et Régions de France, dont l'un des objectifs était de mieux articuler les compétences des acteurs locaux en matière d'aides aux entreprises, justifiant le constat sévère de la Cour des comptes : « Les SRDEII et les conventions entre collectivités n'ont pas permis de pallier la complexité de l'organisation des compétences, même s'ils ont pu, dans certains cas, renforcer la coordination de l'action économique des régions, des métropoles et des EPCI ».

S'agissant de la coordination de l'action des régions avec l'État, la Cour des comptes a relevé qu'elle restait perfectible malgré les progrès récents, la conduisant à réitérer « sa recommandation de pérenniser les modalités de coordination entre l'État et les collectivités territoriales apparues les plus efficaces lors de la mise en oeuvre du programme d'investissements d'avenir (PIA), du plan d'urgence et du plan de relance »262(*). Force est en effet de constater que les aides versées par les régions sont souvent redondantes avec celles octroyées par l'État. Lors de son audition par la commission d'enquête le 22 avril dernier, Mme Carole Delga, présidente du conseil régional d'Occitanie, a déploré « l'organisation des services de l'État » qui devrait « être revue pour optimiser la dépense publique, notamment en matière d'aides à l'emploi et à la réindustrialisation, ainsi que pour la reconquête de la souveraineté industrielle », et dont « le fonctionnement en silo à l'échelle de l'État est particulièrement préjudiciable ». Elle a reconnu que les présidents de conseil régional devaient souvent « contrer des initiatives qui n'auraient pas été concertées », et qu'elle veillait constamment à éviter « les doublons entre les aides régionales et étatiques » grâce à « un dialogue hebdomadaire avec le Secrétariat général pour les affaires régionales ».

M. Éric Lombard, ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, a fait état de ses échanges réguliers avec les présidents de conseil régional lors de son audition le 15 mai dernier devant la commission d'enquête : « Nous essayons de nous coordonner au maximum. Un président d'une grande région industrielle m'a envoyé un message il y a quelques jours précisément pour discuter de cette coordination sur les aides. »

Lors de son audition le 11 juin dernier, M. Xavier Bertrand, président du conseil régional des Hauts-de-France, s'est lui aussi montré très critique à l'encontre de l'État. Il a en effet estimé que « lors du plan France Relance, mis en place après la crise covid, le sentiment dominant a été que l'État cherchait à agir au maximum de son côté, sans réellement associer les régions, alors qu'il aurait été possible de faire autrement ». Il reconnaît que dans le cadre du plan France 2030, les relations entre l'État et les collectivités territoriales sont plus apaisées : « France 2030, sous l'autorité de M. Bruno Bonnell, veille à respecter la place, les compétences et les projets des collectivités locales - c'est en tout cas vrai pour la région des Hauts-de-France ».

Lors de son audition le 17 juin 2025, M. Emmanuel Besnier, président-directeur général de Lactalis, a pointé du doigt l'hétérogénéité des décisions d'attribution d'aides au sein d'une même région : « Je pourrais citer l'exemple de deux sites industriels du groupe, distants de seulement 30 kilomètres, situés dans une même région. Sur la même année, l'un a bénéficié d'une aide à l'investissement, l'autre non, pour des raisons strictement administratives. Cette situation nuit à l'attractivité du territoire. » Il a ajouté que « dans certains cas, le pouvoir discrétionnaire au niveau régional peut porter à confusion », concluant que « si nous voulons une politique industrielle lisible, cohérente et équitable, il devient impératif de mieux harmoniser les dispositifs régionaux, voire de les coordonner ».

c) Des fonds européens en partie seulement gérés par les régions et qui profitent peu aux grandes entreprises

(1) Les régions occupent un rôle secondaire par rapport à l'État

Les fonds européens en gestion partagée sont mis en oeuvre par les États membres ou les régions, à partir d'un cadre négocié avec la Commission, intitulé « accord de partenariat ». Ce document définit la stratégie d'investissement des fonds européens structurels et d'investissement (FESI) pour une période de programmation donnée. Il permet également la désignation, par l'État, de l'autorité de gestion chargée de la mise en oeuvre des fonds européens pour chaque programme.

L'autorité de gestion occupe donc un rôle central dans le fonctionnement des fonds en gestion partagée. Elle est responsable de la bonne gouvernance, de l'exécution opérationnelle des programmes, ainsi que de la sélection des projets à financer. Elle veille à ce que les dépenses soient éligibles et conformes aux règles européennes et nationales, assure le suivi et le contrôle de la mise en oeuvre, et évalue les résultats des projets financés, qu'elle communique à la Commission européenne à travers des rapports annuels et la transmission régulière de données financières.

En France, les autorités de gestion ont longtemps été essentiellement des acteurs étatiques (ministères, préfets, services déconcentrés). La loi MAPTAM du 27 janvier 2014263(*) a consacré le rôle des régions comme chefs de file pour plusieurs politiques publiques, notamment celle du développement économique. Ce positionnement légitime leur désignation en tant qu'autorités de gestion pour certains fonds structurels européens, tels que le Feder et le FSE+.

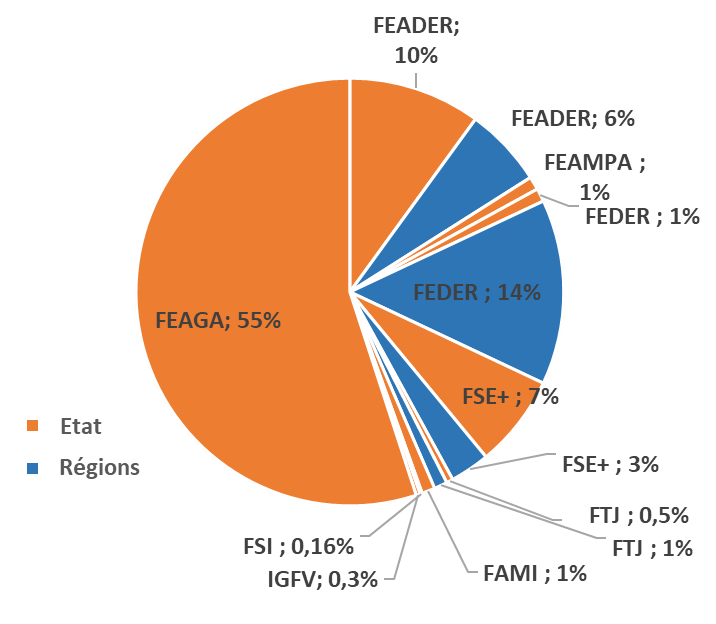

Néanmoins, l'État conserve la gestion de la majorité des fonds structurels européens. Pour la programmation 2021-2027, 24 % seulement des fonds européens sont gérés par les régions, le reste étant administré par l'État264(*). À titre d'exemple, les fonds de la politique agricole commune (PAC), particulièrement le Feaga, sont administrés par le ministère de l'agriculture. Les fonds de cohésion, dans leur volet Feder, sont majoritairement confiés aux régions, tandis que le FSE+ fait l'objet d'une gestion partagée entre les régions et le ministère du travail, de l'emploi et de la formation professionnelle, chacun agissant comme autorité de gestion dans le cadre de programmes spécifiques relevant de leur périmètre respectif. La loi MAPTAM a également ouvert la possibilité aux autorités de gestion de confier une part de leurs attributions à un organisme intermédiaire comme les départements, ou bien les collectivités locales dans le cadre des PLIE (Plans locaux pluriannuels pour l'insertion et l'emploi) financés par le FSE+.

Répartition de la gestion des fonds en

gestion partagée

entre État et Régions

2021-2027

Source : SGAE

(2) Les fonds européens profitent peu aux grandes entreprises

Lors de son audition le 11 juin dernier, M. Xavier Bertrand, président du conseil régional des Hauts-de-France, a indiqué que « contrairement à la programmation 2014-2020, la programmation actuelle 2021-2027 a, par principe, exclu les grandes entreprises du bénéfice des aides européennes. »

Dans le cadre de la politique de cohésion pour la programmation budgétaire 2021-2027, la Commission européenne avait initialement exclu les grandes entreprises du champ des aides européennes, privilégiant un soutien ciblé en faveur du tissu des TPE/PME, considéré comme prioritaire pour la cohésion économique et sociale de l'Union.

Cependant, cette orientation a partiellement évolué avec l'adoption, en 2023, de la plateforme STEP précitée qui vise à renforcer les capacités d'investissement européennes dans des domaines technologiques jugés critiques : technologies numériques, biotechnologies innovantes et technologies propres.

Dotée d'une enveloppe de 1,5 milliard d'euros sur la programmation en cours, cette initiative permet désormais d'ouvrir certaines aides européennes aux grandes entreprises, sous conditions, dans le cadre de projets stratégiques pour la souveraineté technologique de l'Union. Le financement de STEP repose sur une réorientation de crédits issus de programmes existants tels que Horizon Europe, InvestEU, ou encore le Fonds européen de défense, mais il inclut également des ressources du Feder dans le cadre des fonds de cohésion. À ce titre, les régions, en tant qu'autorités de gestion du Feder, peuvent être associées à la mise en oeuvre de cette nouvelle dynamique d'investissement.

Par ailleurs, ce cadre pourrait encore évoluer à la faveur de la révision à mi-parcours de la politique de cohésion, présentée par la Commission européenne le 1er avril 2025265(*). Cette révision pourrait entraîner une ouverture plus large des aides européennes aux grandes entreprises, pour autant que celles-ci s'inscrivent dans les nouvelles priorités stratégiques de l'Union : défense, logement abordable, gestion de l'eau, énergies renouvelables, recherche et innovation.

De nouvelles orientations de financement en faveur des grandes entreprises, notamment via les fonds Feder266(*) gérés par les régions, pourraient être définies dans le cadre des négociations du prochain cadre financier pluriannuel 2028-2034.

3. Des aides publiques aux entreprises encadrés à de nombreux niveaux

a) L'encadrement des aides publiques aux entreprises par le Conseil constitutionnel

Toute aide publique aux entreprises doit respecter le principe de la liberté d'entreprendre ainsi que le principe d'égalité267(*), étant rappelé que les personnes publiques doivent également protéger les deniers publics.

(1) Le principe de la liberté d'entreprendre

Aux termes de l'article 2 de la Déclaration des droits de l'Homme et du Citoyen de 1789, « le but de toute association politique est la conservation des droits naturels et imprescriptibles de l'homme. Ces droits sont la liberté, la propriété, la sûreté, et la résistance à l'oppression ». L'article 4 de la Déclaration dispose quant à lui que « la liberté consiste à pouvoir faire tout ce qui ne nuit pas à autrui : ainsi, l'exercice des droits naturels de chaque homme n'a de bornes que celles qui assurent aux autres membres de la société la jouissance de ces mêmes droits. Ces bornes ne peuvent être déterminées que par la loi ».

Le Conseil constitutionnel en a déduit que la liberté ne saurait être préservée si des restrictions arbitraires ou abusives étaient apportées à la liberté d'entreprendre268(*).

Le Conseil constitutionnel a précisé que « la liberté d'entreprendre comprend non seulement la liberté d'accéder à une profession ou à une activité économique mais également la liberté dans l'exercice de cette profession ou de cette activité »269(*).

Comme l'a jugé le Conseil constitutionnel lorsqu'il a examiné le montant des indemnités versées à un salarié victime d'un licenciement sans cause réelle et sérieuse, « il est loisible au législateur d'apporter à la liberté d'entreprendre qui découle de l'article 4 de la Déclaration de 1789 des limitations liées à des exigences constitutionnelles ou justifiées par l'intérêt général, à la condition qu'il n'en résulte pas d'atteintes disproportionnées au regard de l'objectif poursuivi »270(*).

(2) Le principe d'égalité devant les charges publiques

Aux termes de l'article 6 de la Déclaration des droits de l'Homme et du Citoyen de 1789, la loi « doit être la même pour tous, soit qu'elle protège, soit qu'elle punisse ». Aux termes de l'article 13 de la même Déclaration, « pour l'entretien de la force publique, et pour les dépenses d'administration, une contribution commune est indispensable : elle doit être également répartie entre tous les citoyens, en raison de leurs facultés ».

Le principe d'égalité ne s'oppose ni à ce que le législateur règle de façon différente des situations différentes ni à ce qu'il déroge à l'égalité pour des raisons d'intérêt général pourvu que, dans l'un et l'autre cas, la différence de traitement qui en résulte soit en rapport direct avec l'objet de la loi qui l'établit271(*).

Le législateur ne peut déroger au principe d'égalité que s'il dispose de critères objectifs et rationnels en lien avec le but qu'il s'est assigné et sous réserve d'absence de rupture caractérisée de l'égalité devant les charges publiques : « En vertu de l'article 34 de la Constitution, il appartient au législateur de déterminer, dans le respect des principes constitutionnels et compte tenu des caractéristiques de chaque impôt, les règles selon lesquelles doivent être appréciées les facultés contributives. En particulier, pour assurer le respect du principe d'égalité, il doit fonder son appréciation sur des critères objectifs et rationnels en fonction des buts qu'il se propose. Cette appréciation ne doit cependant pas entraîner de rupture caractérisée de l'égalité devant les charges publiques »272(*).

En pratique, le Conseil constitutionnel exerce une forme de contrôle de l'erreur manifeste d'appréciation du législateur entre l'atteinte au principe d'égalité et le but poursuivi par ce dernier lorsqu'il instaure un avantage fiscal : « Considérant qu'il ressort des travaux parlementaires que le crédit d'impôt résultant de la construction ou de l'acquisition d'une habitation principale antérieurement à l'entrée en vigueur de la loi tend à soutenir la consommation et le pouvoir d'achat ; que, toutefois, en décidant d'accroître le pouvoir d'achat des seuls contribuables ayant acquis ou construit leur habitation principale depuis moins de cinq ans, le législateur a instauré, entre les contribuables, une différence de traitement injustifiée au regard de l'objectif qu'il s'est assigné ; que cet avantage fiscal fait supporter à l'État des charges manifestement hors de proportion avec l'effet incitatif attendu ; qu'il en résulte une rupture caractérisée de l'égalité des contribuables devant les charges publiques »273(*).

Le Conseil constitutionnel a censuré en 2010 l'ensemble du dispositif relatif à la taxe carbone au motif que les régimes d'exemption étaient trop nombreux et par suite étaient « contraires à l'objectif de lutte contre le réchauffement climatique » et créaient « une rupture caractérisée de l'égalité devant les charges publiques »274(*).

À l'inverse, le Conseil constitutionnel a considéré que le législateur s'était fondé sur un « critère objectif et rationnel » en réservant le bénéfice du crédit d'impôt recherche aux seules entreprises industrielles du secteur « textile-habillement-cuir » qui engageaient des dépenses pour leurs nouvelles collections, et en excluant par conséquent les sociétés commerciales : « Les dispositions contestées permettent aux entreprises industrielles du secteur textile-habillement-cuir de bénéficier d'un crédit d'impôt au titre des dépenses exposées pour l'élaboration de nouvelles collections. En adoptant ces dispositions, le législateur a entendu, par l'octroi d'un avantage fiscal, soutenir l'industrie manufacturière en favorisant les systèmes économiques intégrés qui allient la conception et la fabrication de nouvelles collections. En réservant le bénéfice de cet avantage aux entreprises industrielles, qui sont dans une situation différente des entreprises commerciales, le législateur s'est fondé sur un critère objectif et rationnel en rapport avec l'objet de la loi »275(*).

Le Conseil constitutionnel accepte le principe de contributions plus élevées de la part des grandes entreprises que des petites en matière de revitalisation d'un bassin d'emploi après un plan social. Le Conseil rappelle en effet qu'il est « loisible au législateur, sous réserve de ne pas créer de rupture caractérisée de l'égalité devant les charges publiques, d'obliger les grandes entreprises qui procèdent à des licenciements économiques susceptibles d'affecter l'équilibre d'un bassin d'emploi à réaliser des dépenses destinées à atténuer les effets de la fermeture partielle ou totale d'un site ». Après avoir constaté que le législateur avait « plafonné le montant des dépenses à quatre fois la valeur mensuelle du salaire minimum de croissance par emploi supprimé et autorisé sa modulation, entre deux et quatre fois cette valeur, en fonction notamment des "capacités financières" de l'entreprise concernée », le Conseil constitutionnel a considéré que le législateur n'avait pas « méconnu le principe d'égalité devant les charges publiques énoncé à l'article 13 de la Déclaration de 1789 »276(*).

À titre d'illustration, le Conseil constitutionnel a ainsi refusé de censurer la contribution exceptionnelle sur l'impôt sur les sociétés applicable aux grandes entreprises : « En prévoyant que sont assujettis à la contribution exceptionnelle sur l'impôt sur les sociétés les redevables de l'impôt sur les sociétés réalisant un chiffre d'affaires supérieur à 250 millions d'euros, le législateur a entendu imposer spécialement les grandes entreprises (...) En retenant comme seuil d'assujettissement la somme des chiffres d'affaires de chacune des sociétés membres du groupe fiscalement intégré, le législateur s'est fondé sur un critère objectif et rationnel en rapport avec l'objectif poursuivi ». Le Conseil constitutionnel en a conclu que les dispositions contestées ne faisaient « pas peser sur la société mère une charge excessive au regard de ses facultés contributives » et par suite qu'elles n'entraînaient « pas de rupture caractérisée de l'égalité devant les charges publiques »277(*).

(3) La protection des deniers publics

Le Conseil constitutionnel a jugé que le bon usage des deniers publics était une exigence de valeur constitutionnelle. En effet, examinant l'habilitation à légiférer par ordonnance en vue de créer les contrats de partenariat, le Conseil constitutionnel a considéré que « la généralisation de telles dérogations au droit commun de la commande publique ou de la domanialité publique serait susceptible de priver de garanties légales les exigences constitutionnelles inhérentes à l'égalité devant la commande publique, à la protection des propriétés publiques et au bon usage des deniers publics »278(*).

Le Conseil constitutionnel a ensuite fait application de cette réserve d'interprétation pour censurer une disposition de la loi sur les contrats de partenariat. De fait, « en présumant satisfaite la condition d'urgence sous la seule réserve que l'évaluation préalable ne soit pas défavorable », les dispositions contestées de l'ordonnance du 17 juin 2004 modifiée sur les contrats de partenariat ont eu « pour effet de limiter la portée de l'évaluation préalable et d'empêcher le juge d'exercer son contrôle sur le caractère d'urgence » et ont ainsi privé « de garanties légales les exigences constitutionnelles inhérentes à l'égalité devant la commande publique, à la protection des propriétés publiques et au bon usage des deniers publics »279(*).

Le bon usage des deniers publics constitue un motif d'intérêt général justifiant une limitation de l'exercice du droit de propriété. En l'espèce, le Conseil constitutionnel n'a pas censuré une disposition interdisant au juge de l'expropriation, lorsqu'il fixe l'indemnité à verser à un propriétaire, de tenir compte de la hausse de la valeur de son bien résultant de l'annonce de travaux déclarés d'utilité publique, afin de protéger le bon usage des deniers publics280(*).

La commission d'enquête n'a pas identifié de décision du Conseil constitutionnel censurant un dispositif législatif d'aide aux entreprises au motif du non-respect du principe de bon usage des deniers publics.

b) Le contrôle exercé par le juge administratif sur les aides publiques aux entreprises

Le juge administratif peut être amené à contrôler la constitutionnalité d'un dispositif réglementaire d'aide aux entreprises si des moyens sont soulevés en ce sens par le requérant.

Le plus souvent, le juge administratif, saisi dans le cadre d'un recours pour excès de pouvoir, contrôle la conformité du dispositif réglementaire qui lui est soumis avec le dispositif légal ou réglementaire qui lui sert de fondement juridique, ou avec les principes généraux du droit. Ces principes, dégagés par la jurisprudence du Conseil d'État, ont en effet une valeur supra-réglementaire et infra-législative, et convergent souvent avec les principes dégagés par le Conseil constitutionnel.

Dès 1974, le Conseil d'État avait reconnu le « principe de l'égalité de traitement entre les entreprises se trouvant dans la même situation »281(*).

Le Conseil d'État utilise une définition de l'égalité très proche de celle dégagée par le Conseil constitutionnel : « Le principe d'égalité ne s'oppose pas à ce que l'autorité investie du pouvoir réglementaire règle de façon différente des situations différentes ni à ce qu'elle déroge à l'égalité pour des raisons d'intérêt général pourvu que, dans l'un et l'autre cas, la différence de traitement qui en résulte soit en rapport direct avec l'objet de la norme qui l'établit et ne soit pas manifestement disproportionnée au regard des motifs susceptibles de la justifier »282(*).

c) Des règles du commerce international peu contraignantes et très fragilisées aujourd'hui

(1) Une conception extensive de la notion de subvention

C'est l'accord sur les subventions et les mesures compensatoires (SMC) de 1995, issu du cycle de négociation de l'Uruguay et conclu au sein de l'Organisation mondiale du commerce (OMC), qui a défini les subventions dans un cadre multilatéral, car cette définition était absente de l'accord général sur les tarifs douaniers et le commerce de 1947 (GATT en anglais).

L'article 1er de l'accord sur les SMC283(*) définit une subvention de la manière suivante, sans préjudice de la définition prévue dans l'Accord sur l'agriculture.

Il faut tout d'abord qu'un « avantage soit conféré » à l'entreprise.

Il faut ensuite que l'une des deux conditions suivantes soit remplie.

Soit l'entreprise bénéficie d'une « contribution financière des pouvoirs publics ou de tout organisme public du ressort territorial » d'un État signataire de l'accord, cette contribution financière pouvant prendre plusieurs formes :

- un « transfert direct de fonds (par exemple, sous la forme de dons, prêts et participation au capital social) ou des transferts directs potentiels de fonds ou de passif (par exemple, des garanties de prêt) » ;

- des « recettes publiques normalement exigibles sont abandonnées ou ne sont pas perçues (comme dans le cas des incitations fiscales telles que les crédits d'impôt) » ;

- de la fourniture par les pouvoirs publics de « biens ou des services autres qu'une infrastructure générale », ou de l'achat de biens au profit d'une entreprise en particulier ;

- « des versements à un mécanisme de financement » effectués par les pouvoirs publics, ou bien ces derniers « chargent » ou « ordonnent » à un « organisme privé » d'exécuter une ou plusieurs des contributions financières précitées qui sont normalement de leur ressort, ou lui ordonnent de le faire, sous réserve que « la pratique suivie » par cet organisme privé ne diffère pas « véritablement de la pratique normale des pouvoirs publics ».

Soit il existe une « forme quelconque de soutien des revenus ou des prix au sens de l'article XVI du GATT de 1994 » : autrement dit, les définitions de soutien des revenus ou des prix appliqués par le GATT entre 1947 et 1994 restent valides284(*).

L'article 1er de l'accord sur les SMC retient donc une définition volontairement très large des subventions, puisqu'elle vise les pouvoirs publics en général, sans se concentrer sur l'État stricto sensu, et englobe par exemple les prêts garantis par une personne publique, les niches fiscales ou sociales, les terrains ou les locaux qu'une collectivité publique peut vendre à prix réduit à une entreprise ou encore les aides au financement.

Aux termes de l'article 3 de l'accord sur les SMC, les subventions subordonnées aux « résultats à l'exportation », que cette subordination soit juridique ou non, sont interdites, quand bien même d'autres conditions seraient également fixées par les pouvoirs publics. Sont également interdites les subventions subordonnées « à l'utilisation de produits nationaux de préférence à des produits importés », même si d'autres conditions sont prévues par les pouvoirs publics. Confronté à une subvention prohibée, un État signataire peut demander des explications à l'État concerné, et en cas de « consultations » infructueuses dans un délai de 30 jours, l'Organe de règlement des différends (ORD) peut être saisi. Des règles complexes sont prévues, impliquant « un groupe spécial » assisté d'un « groupe d'experts permanent ». En cas de blocage persistant, l'ORD peut autoriser l'État plaignant à « prendre des contre-mesures appropriées ».

Si un État signataire constate qu'une subvention « spécifique » (ne visant donc que certaines entreprises en fonction de leur production ou de leur localisation) « cause un dommage à une branche de sa production nationale, annule ou compromet certains de ses avantages ou cause un préjudice grave », il pourra engager des « consultations » avec l'État concerné et, en cas d'absence d'accord dans un délai de 60 jours, saisir l'ORD, conformément à l'article 7 de l'accord sur les SMC. Comme pour les subventions prohibées, en cas de désaccord persistant et en l'absence d'accord sur une « compensation », l'ORD doit autoriser l'État plaignant à « prendre des contre-mesures proportionnelles au degré et à la nature des effets défavorables dont l'existence aura été déterminée ».

Le site internet de l'OMC indique que la France n'a fait l'objet d'un différend qu'à cinq reprises depuis 1995 : quatre différends avaient été introduits par les États-Unis, un par la Malaisie, comme indiqué dans l'annexe 3.

(2) Une institution internationale très fragilisée

L'Organisation mondiale du commerce n'est pas une institution spécialisée des Nations Unies mais elle a conclu des accords et des pratiques de coopération avec cette organisation285(*).

Déjà affaiblie sous le mandat du président Barack Obama, l'OMC a été paralysée par la première administration Trump en raison de son refus de nommer les juges qui siègent dans l'organe d'appel286(*).

L'imposition de droits de douane début 2025 par la nouvelle administration Trump a entraîné non seulement la riposte des grandes économies concernées, comme l'Union européenne, la Chine, le Canada et le Mexique, qui ont augmenté leurs droits de douane sur les produits américains, mais aussi l'octroi de subventions massives. Ainsi, le 15 avril dernier, le gouvernement sud-coréen a annoncé qu'il comptait injecter 4,9 milliards de dollars supplémentaires dans l'industrie des semi-conducteurs du pays, invoquant « l'incertitude croissante » concernant les droits de douane américains287(*).

Lors de son audition par la commission d'enquête le 4 février 2025, Mme Anémone Cartier-Bresson, professeur de droit public à l'Université Paris Cité, avait déclaré : « Je ne suis pas certaine que les règles internationales de l'OMC - je pense à l'accord sur les subventions et les mesures compensatoires - soient très contraignantes au regard du sujet qui vous occupe. En outre, elles souffrent actuellement de la crise du multilatéralisme. ».

Elle avait en revanche estimé que « la principale contrainte, à [s]on sens, provient du droit européen, qui s'articule autour du droit des aides d'État, obéissant à une logique concurrentielle, et du droit des fonds européens, répondant plus à une logique de politiques publiques. » De fait, lors de son audition le 14 mai 2025, M. Olivier Guersent, directeur général de la concurrence à la Commission européenne a estimé que, d'une certaine manière, le contrôle des aides d'État « agit comme une Organisation mondiale du commerce interne à l'Union ».

d) La prohibition des aides d'État : la défense singulière et rigoureuse des règles de la concurrence au sein du marché intérieur européen

Les règles relatives aux aides sont essentiellement définies aux articles 107 à 109 du Traité sur le fonctionnement de l'Union européenne (TFUE).

La réglementation sur les aides d'État est singulière dans le monde : aucun État ou ensemble d'États n'est doté d'un arsenal juridique aussi strict en matière de respect de la concurrence et, par suite, d'encadrement des aides publiques aux entreprises. Lors de son audition précitée du 14 mai 2025, M. Olivier Guersent a rappelé que le contrôle des aides d'État est « une spécificité de l'Union européenne : aucun autre ensemble régional dans le monde ne dispose d'un tel dispositif », dans la mesure où « nous sommes les seuls à constituer à la fois un marché unique - c'est à dire bien plus qu'une simple zone de libre-échange -, et une union de vingt-sept États souverains ».

L'article 107 du TFUE précité pose une interdiction de principe des aides publiques aux entreprises, dans la mesure où elles affectent les échanges au sein du marché intérieur, tout en prévoyant de nombreuses exceptions. En d'autres termes, le Traité interdit la « course aux subventions entre États membres », pour reprendre les propos de M. Olivier Guersent.

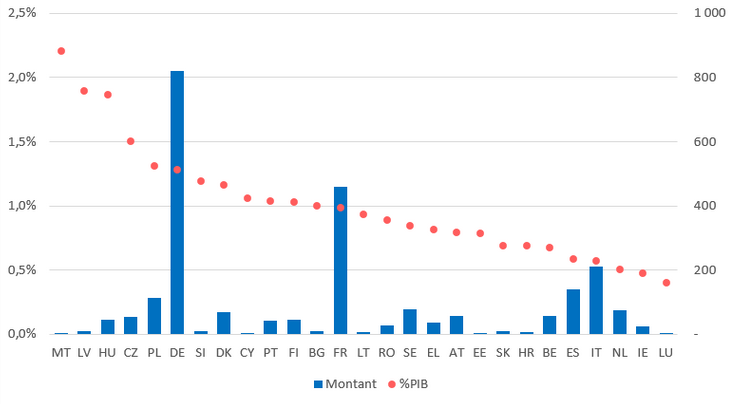

Les chiffres clefs en matière d'aides d'État

Lors de son audition du 14 mai 2025, M. Olivier Guersent, directeur général de la concurrence à la Commission européenne, a rappelé que sa direction compte 1 000 agents, dont la moitié environ effectue le contrôle des aides d'État dans toute l'Europe, et il a fourni plusieurs données chiffrées sur l'activité de sa direction.

• En 2023, 186 milliards d'euros d'aides d'État ont été dépensés par les 27 États membres.