AVANT-PROPOS

Réagissant à l'annonce de la fermeture des sites Michelin de Vannes et de Cholet ainsi que d'une dizaine de magasins Auchan sur l'ensemble du territoire métropolitain, M. Michel Barnier, alors Premier ministre, a déclaré à l'Assemblée nationale le 5 novembre 2024 vouloir savoir « ce qu'on a fait dans ces groupes de l'argent public qu'on leur a donné. Je veux le savoir. Et donc nous allons poser des questions et nous verrons si cet argent a été bien ou mal utilisé, pour en tirer les leçons ».

Cet engagement pris devant la représentation nationale est toutefois resté lettre morte : M. Éric Lombard, nommé quelques semaines plus tard ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, a en effet affirmé lors de son audition le 15 mai dernier devant la commission d'enquête qu'il n'avait adressé aucune lettre de mission à l'Inspection générale des finances en ce sens.

Ainsi, « aucun compte », pour reprendre la formule de l'ancien Premier ministre, n'a été demandé à ces deux groupes, malgré l'engagement pris devant la représentation nationale.

Pourtant, l'actualité récente démontre que ces situations devraient retenir toute l'attention des responsables politiques puisque ces dernières années de grandes entreprises ont procédé à des licenciements, voire des fermetures de sites français, tout en versant des dividendes ou en procédant à des rachats d'actions malgré le versement d'aides publiques significatives. À chaque fois, ce sont des femmes et des hommes évincés, des savoir-faire perdus et des territoires impactés en raison des emplois directs et indirects détruits.

Ces agissements suscitent légitimement chez les salariés, les représentants du personnel, la population et certains élus locaux ou nationaux de l'incompréhension, un sentiment d'injustice voire de colère : comment l'argent public peut-il être versé à des entreprises qui détruisent de l'emploi ?

Ces sentiments sont renforcés quand on met en regard des sommes vertigineuses consacrées aux entreprises celles dédiées aux prestations sociales, souvent rabotées, et aux budgets des services publics, constamment menacés par les restrictions budgétaires.

C'est dans ce contexte social brûlant que le groupe Communiste Républicain Citoyen et Écologiste - Kanaky (CRCE-K) du Sénat a utilisé le 27 novembre 2024 son droit de tirage en vue de créer une commission d'enquête sur « l'utilisation de l'argent public par les grandes entreprises et la sous-traitance », afin que se tienne un débat public nécessaire car d'intérêt général.

Quel est le périmètre des aides publiques aux entreprises ? À combien s'élèvent-elles ? À quoi doit servir l'argent public octroyé aux entreprises ? Quelles sont les conditionnalités qui assortissent aujourd'hui ces aides ? Est-il légitime qu'elles alimentent les dividendes versés aux actionnaires ? Comment sont organisés le contrôle, le suivi et l'évaluation de ces aides ?

Si des études éparses existent, avançant parfois quelques chiffrages des aides, aucun rapport offrant un panorama général des aides publiques versées aux entreprises par l'État et ses agences, les organismes de sécurité sociale, les collectivités territoriales et l'Union européenne, n'apporte de réponses satisfaisantes à ces questions complexes en combinant les approches juridique, économique et politique.

*

L'un des principaux objectifs de la commission d'enquête est de s'interroger sur les moyens de conditionner les aides publiques aux entreprises à des objectifs en termes d'emploi. En effet, en « octobre 2024, près de 180 plans de licenciement ont été recensés en France, représentant près de 47 272 emplois menacés ou supprimés, dont 21 191 pour la seule industrie »2(*), et la situation n'a eu de cesse de se dégrader depuis le lancement des travaux de la commission d'enquête.

Le 23 avril 2025, la société ArcelorMittal a indiqué que plus de 600 postes seront supprimés sur les sept sites de l'entité France Nord, qui comptent près de la moitié des 15 400 salariés du groupe en France.

Le 30 avril 2025, le fabricant de semi-conducteurs franco-italien STMicroelectronics, qui emploie 11 500 personnes en France, a annoncé un plan de départs volontaires sur trois ans concernant 1 000 postes.

Le même jour, le groupe LVMH a fait part de son intention de supprimer 1 200 postes dans sa filiale Moët Hennessy qui regroupe ses activités vins et spiritueux, soit plus de 12 % de ses effectifs.

Par ailleurs, des projets de restructuration ou de vente de site ont été annoncés ou sont en cours, par exemple chez Air Liquide, Airbus et Thales, chez Sanofi qui a annoncé vendre son site d'Amilly, ou bien encore dans le groupe ExxonMobil qui va céder sa plateforme de Port-Jérôme-sur-Seine, tandis que les défaillances d'entreprise atteignent un niveau alarmant.

Ainsi, quelques années après la gabegie qu'a constituée le crédit d'impôt pour la compétitivité et l'emploi (CICE), l'actualité sociale fait ressurgir dans le débat public la problématique de la conditionnalité des aides publiques, ainsi que celle d'un contrôle plus strict et d'une évaluation plus poussée de ces aides.

Alors que le gouvernement cherche des pistes de financement pour réaliser, encore une fois, des économies en vue de la prochaine loi de finances, la commission d'enquête s'est interrogée sur l'opportunité de maintenir à un niveau aussi élevé les aides publiques versées aux grands groupes, notamment celles de soutien à l'emploi, alors que leur efficacité ne semble pas toujours être au rendez-vous.

Si les travaux de la commission ont accordé une importance particulière aux dispositifs d'aide à l'emploi, d'autres dispositifs d'aide en faveur de la compétitivité, de l'innovation, de la transition écologique ou de l'exportation ont également retenu l'attention des commissaires.

*

« Les aides publiques aux entreprises constituent une sorte de jungle encore vierge dans laquelle l'État lui-même hésite à s'aventurer ou s'aventure dans les hésitations. »

Cette citation de M. Alain Etchegoyen, alors commissaire au Plan, en ouverture d'un rapport de 2003 consacré aux aides publiques aux entreprises3(*), reste hélas d'actualité.

Soutien à l'investissement, aide à l'apprentissage, crédit d'impôt recherche, crédit d'impôt innovation, exonérations de cotisations patronales, tarifs réduits sur la taxe sur la valeur ajoutée, prêt garanti par l'État...

Pas moins de 2 267 dispositifs disparates, relevant de la compétence de l'État, des organismes de sécurité sociale, des collectivités territoriales ou encore de l'Union européenne, sont aujourd'hui recensés sur le site aides-entreprise.fr.

Ainsi, bien loin de présenter l'ordonnancement d'un jardin à la française, le paysage des aides publiques aux entreprises semble aujourd'hui éclaté et échapper à toute réflexion d'ensemble.

Chaque financeur veut démontrer, par la création de nouveaux dispositifs, son engagement à soutenir les entreprises et à développer l'emploi, renforcer la compétitivité, la transition écologique ou l'innovation technologique sans que soit recherchée une cohérence globale entre les différents dispositifs.

L'ambition que s'est donnée la commission d'enquête est de dresser un état des lieux de l'utilisation des aides publiques par les grands groupes et leurs sous-traitants, en accordant une importance particulière à certains secteurs d'activité : grande distribution, production automobile, industrie pharmaceutique, aérospatiale...

Des prérequis méthodologiques ont été nécessaires pour cadrer la réflexion de la commission d'enquête - non sans difficulté eu égard au délai imparti de 6 mois4(*) pour finaliser ses travaux.

En premier lieu, la définition de ce que l'on appelle « aides publiques aux entreprises » s'avère ardue, faute de contour juridique précis et de consensus entre économistes. Les périmètres varient considérablement selon le point de vue adopté, et les données restent éparses et fragmentées, tandis que celles issues des recherches universitaires sont parfois mises sur un pied d'égalité avec les analyses plus orientées d'instituts, de groupements d'intérêts et de think tank.

En deuxième lieu, le vocabulaire utilisé a parfois été source de confusion. En effet, les notions de « conditionnalité », d'« éligibilité », de « contreparties » et de « critérisation » ont été mobilisées de manière indifférenciée par certaines personnes auditionnées, ce qui a pu nuire à la clarté des débats.

En dernier lieu, et plus fondamentalement, l'absence de transparence sur les données des aides allouées aux grandes entreprises a constitué un véritable frein aux débats de fonds.

Malgré ces écueils, un constat partagé a été établi dès le début des auditions : le volume et le coût des aides publiques aux entreprises ne cessent de s'alourdir d'année en année, à rebours du budget alloué à nos services publics.

De l'ordre de 15 milliards d'euros en 2001 - en ne retenant que celles versées par l'État et les collectivités territoriales, soit 1 % du PIB français5(*) -, le montant des aides publiques aux entreprises, quelle que soit leur taille, a grimpé à 223 milliards d'euros en 2019 si l'on retient le périmètre le plus large identifié par France Stratégie, soit 9,2 % du PIB6(*).

En effet, si l'État ne s'attèle pas à mener un travail d'ampleur pour recenser, chiffrer et évaluer les dispositifs d'aides publiques, il se fait en revanche le promoteur de la multiplication de ces dispositifs, devenus tentaculaires et souvent opaques en invoquant le secret des affaires et du secret fiscal.

Il est d'ailleurs compliqué de déterminer si le flou entretenu sur la définition des aides publiques, leur diversité et leur montant provient d'une difficulté réelle de l'administration à centraliser et traiter ses données, ou s'il résulte d'une volonté du pouvoir exécutif, qui se contenterait de multiplier les dispositifs sans jamais en contrôler l'utilisation ni en évaluer systématiquement l'efficacité.

*

La commission d'enquête, dont les membres ont été nommés le 15 janvier dernier, a réalisé 58 auditions plénières, toutes publiques et diffusées en direct, soit près de 87 heures de travaux, au cours desquels 134 personnes ont été entendues.

Le programme d'audition a été structuré en trois volets, qui se sont parfois superposés.

Ont d'abord été entendus, à compter de février 2025, des personnalités qualifiées, des journalistes, des économistes, des représentants de l'inspection générale des finances, de la Cour des comptes et des directions générales concernées par les aides publiques aux entreprises, ainsi que les partenaires sociaux et la Commission européenne7(*).

Puis, à partir du 18 mars, ont été auditionnés 33 dirigeants de grandes entreprises, en privilégiant les présidents directeurs-généraux, à défaut les présidents et les directeurs généraux, afin que la parole soit la moins contrainte possible. Les entreprises concernées étaient le plus souvent privées, mais aussi parfois publiques, et opèrent sur le territoire métropolitain, tandis que d'autres sont présentes spécifiquement en outre-mer (groupes Parfait et Hayot).

Si la commission a dû faire des choix faute de temps, elle a privilégié autant que possible l'audition d'au moins deux entreprises du même secteur.

Beaucoup d'entreprises intervenant dans d'autres secteurs d'activité auraient pu être auditionnées comme Air France, Schneider Énergies, l'Oréal, Bouygues, Saint-Gobain, Véolia, Teleperformance, Dassault ou encore les grandes banques, mais le délai imparti pour finaliser les travaux de la commission d'enquête a contraint à faire des choix. Si une « saison 2 » de la commission d'enquête venait à voir le jour, une nouvelle liste d'une trentaine d'entreprises à auditionner serait envisageable.

Enfin, la commission d'enquête a entendu des responsables politiques, des ministres en fonction (M. Éric Lombard, ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, et Mme Catherine Vautrin, ministre du Travail, de la Santé, des Solidarités et des Familles), d'anciens ministres (M. Arnaud Montebourg et M. Bruno Le Maire), ainsi que deux présidents de conseil régional (Mme Carole Delga, présidente du conseil régional d'Occitanie, et M. Xavier Bertrand, président du conseil régional des Hauts-de-France).

Le rapporteur de la commission d'enquête considère que les dirigeants des entreprises entendus se sont montrés, dans leur immense majorité, respectueux des prérogatives du Parlement, en fournissant à la commission d'enquête des réponses précises aux questions posées.

Il souhaite à cet égard souligner que le premier dirigeant auditionné, M. Florent Menegaux du groupe Michelin, a été extrêmement limpide sur les dispositifs dont bénéficie le groupe et leurs montants, et que son attitude a sans doute eu un effet d'entraînement salutaire : il aurait été compliqué pour les autres dirigeants de ne pas jouer la carte de la transparence avec un tel précédent.

Quelques dirigeants d'entreprise se sont toutefois montrés moins coopératifs, en donnant parfois l'impression de chercher à éviter les questions sur les aides publiques et en privilégiant de longs développements sur l'histoire de leur entreprise, ainsi que sur les détails techniques et les enjeux de leur production. Ce fut le cas de Sanofi, de Google, de STMicroelectronics, ou encore d'Air Liquide.

Il faut enfin relever que de nombreux dirigeants n'ont pas évoqué spontanément dans leurs propos liminaires l'ensemble des aides publiques dont bénéficie leur groupe, s'en tenant strictement aux questions transmises en amont des auditions qui n'avaient pourtant qu'un caractère indicatif.

Par exemple, le rapporteur a pris connaissance au fil des auditions du mécanisme de l'IP Box, une dépense fiscale dont bénéficient certaines entreprises qui déposent des brevets en France. Dès lors, des questions ont été systématiquement posées sur ce sujet aux dirigeants auditionnés, dont la plupart ont communiqué publiquement, lorsqu'ils en bénéficient, les montants perçus.

Le rapporteur tient à souligner que l'ensemble des dirigeants d'entreprise se sont déclarés favorables à la transparence sur le montant et l'utilisation de l'argent public : il s'agit d'un acquis à mettre à l'actif de la commission d'enquête.

Le rapporteur regrette enfin que M. François Hollande, ancien président de la République, ait refusé à deux reprises d'être auditionné par la commission d'enquête, qui souhaitait l'entendre sur les raisons qui avaient conduit à la création du crédit d'impôt pour la compétitivité et l'emploi (CICE) précité. Compte tenu de la pratique institutionnelle, l'intéressé n'était pas tenu, juridiquement parlant, de répondre favorablement à l'invitation de la commission d'enquête. Mais il faut noter que c'est la première fois, depuis la fin de son mandat, qu'il refuse de répondre à une commission d'enquête puisqu'il s'était rendu à celle de l'Assemblée nationale sur la souveraineté énergétique et à celle du Sénat sur l'entreprise TotalEnergies.

La commission d'enquête s'est assigné trois objectifs.

En premier lieu, elle a tenté d'établir un recensement des aides publiques aux grandes entreprises, entendues comme celles employant plus de 1 000 salariés et réalisant un chiffre d'affaires net mondial d'au moins 450 millions d'euros par an, et à leurs sous-traitants, et d'en établir le coût.

En deuxième lieu, elle a examiné le ciblage des aides, les conditions d'éligibilité et les contreparties qui assortissent parfois ces aides. Les aides ciblées doivent respecter le cadre juridique très rigoureux des aides d'État, tel que défini par le Traité sur le fonctionnement de l'Union européenne. La commission a réfléchi aux conditions d'éligibilité et aux contreparties qui pourraient être imposées en termes de maintien de l'emploi au sens large lorsque des aides publiques sont versées à de grandes entreprises qui procèdent ensuite à des fermetures de site, prononcent des licenciements, voire délocalisent leurs activités.

En dernier lieu, la commission a souhaité déterminer l'effectivité et la granularité du contrôle et de l'évaluation des aides publiques aux entreprises, car le Parlement doit veiller à la bonne utilisation des deniers publics conformément à l'article 14 de la Déclaration des droits de l'homme et du citoyen de 17898(*). « Un euro versé doit être un euro justifié » : ce leitmotiv de M. Bruno Le Maire, lorsqu'il était ministre de l'Économie et des Finances, la commission d'enquête le fait sien. La commission d'enquête a ainsi distingué les notions de suivi, de contrôle et d'évaluation. Le suivi permet de disposer de données élémentaires sur un dispositif (nombre de demandes, de bénéficiaires, montant moyen alloué, répartition des bénéficiaires par taille d'entreprises...). Quant au contrôle, il permet de vérifier que l'entreprise bénéficiaire respecte les conditions d'éligibilité et le cas échéant les contreparties, alors que l'évaluation vise à apprécier l'efficacité globale et l'efficience du dispositif.

*

La commission d'enquête a permis, pour la première fois, d'entendre plusieurs dizaines de dirigeants de grandes entreprises dans l'enceinte parlementaire sur une même thématique, dressant ainsi un état des lieux sur l'utilisation des aides publiques qui leur sont accordées. Cet exercice, qui a respecté le principe du contradictoire et la diversité des points de vue, a été si inédit que plusieurs dirigeants, selon des articles de presse, auraient sollicité l'assistance de cabinets d'avocats ou de conseils en communication pour les préparer à répondre aux questions des commissaires.

Le rapporteur rappelle que le président de la commission d'enquête, M. Olivier Rietmann, a respecté scrupuleusement les dispositions de l'article 6 de l'ordonnance du 17 novembre 19589(*), qui définissent les droits et obligations des commissions d'enquête, et a suivi des règles déontologiques assurant l'égalité de traitement des personnes auditionnées et garantissant le respect du contradictoire.

Alors que des critiques se sont multipliées pour tenter d'invalider l'opportunité d'entendre des dirigeants de grands groupes en commission d'enquête, le rapporteur se réjouit que les auditions aient suscité l'intérêt du public, puisqu'elles ont été fortement suivies via la chaîne Public Sénat ou sur les réseaux sociaux.

Cet engouement du public doit être souligné, alors qu'un nombre grandissant de nos concitoyens se réfugient dans l'abstention lors des élections et se détournent de la politique institutionnelle. Il vient battre en brèche les analyses de certains commentateurs, en démontrant que les sujets économiques peuvent susciter un véritable intérêt populaire.

Le rapporteur se félicite que le débat ait pu avoir lieu dans de bonnes conditions, tout en garantissant le respect du contradictoire, la liberté des échanges et des prises de parole, et en assumant qu'il puisse y avoir des désaccords entre lui et les dirigeants ou avec d'autres membres de la commission d'enquête.

Il considère que la démocratie ne souffre pas « de trop de politique », mais d'un manque de « débats posés et argumentés », qui permettent d'aller au fond des problématiques et d'en cerner finement tous les enjeux : qu'est-ce que la démocratie, sinon la dispute organisée, argumentée et respectueuse du point de vue d'autrui ?

L'audition de dirigeants des grandes entreprises était d'autant plus justifiée que certains d'entre eux, malgré leurs dénégations, interviennent régulièrement sur des questions éminemment politiques comme le financement de notre modèle de protection sociale ou des retraites, ou encore sur la guerre commerciale entre les États-Unis et l'Union européenne.

Le pouvoir de contrôle exercé par les assemblées parlementaires est à cet égard très bénéfique, puisqu'il permet de mener des travaux de manière pédagogique, permettant ainsi au plus grand nombre de s'emparer de sujets cruciaux mais rendus trop complexes par leur opacité, qu'elle soit intentionnelle ou non.

Cette commission d'enquête a donc constitué un moment de transparence d'intérêt général, compte tenu des attentes de nos concitoyens, des parlementaires et des chercheurs.

Elle a d'ailleurs conduit de nombreux salariés à écrire au rapporteur en amont des auditions pour lui indiquer que la nature, le montant et l'utilisation des aides publiques aux entreprises étaient parfois dissimulés aux élus du personnel.

Le rapporteur forme le voeu que cette commission d'enquête suscite un intérêt renouvelé et durable des salariés et de l'opinion publique sur les aides publiques aux entreprises, qui représentent le premier poste de dépenses de l'État.

*

Au terme des travaux de la commission d'enquête, le rapporteur a dressé plusieurs constats.

Tout d'abord, il n'existe pas de définition consensuelle du périmètre des aides publiques aux entreprises, ni de données chiffrées fiables et actualisées. En effet, malgré les questions précises et réitérées du rapporteur, le ministère de l'Économie et des Finances se révèle être dans l'incapacité d'actualiser le tableau élaboré par France Stratégie en 2020 sur les aides publiques aux entreprises, obligeant la commission d'enquête à réaliser elle-même cet exercice. Faute de statistiques adaptées, il est donc aujourd'hui impossible de connaître le montant précis des aides publiques versées aux grandes entreprises et à leurs sous-traitants. Cette carence dans le suivi des aides constitue une entrave inacceptable à leur contrôle effectif par la représentation nationale, et nuit à la bonne information de nos concitoyens, qui sont en droit de connaître l'utilisation des deniers publics.

Ensuite, le pilotage des aides publiques versées par l'État est défaillant, en raison d'une multitude de directions générales impliquées et de l'absence d'une doctrine de l'État, tandis que les régions développent tous azimuts leurs propres aides, souvent redondantes avec celles octroyées par l'État.

Par ailleurs, de nombreuses personnes auditionnées ont déploré la complexité des aides, leur instabilité et l'absence de guichet unique, ce qui pénalise particulièrement les petites et moyennes entreprises qui ne sont pas dotées de services juridiques étoffés.

En outre, les conditions d'éligibilité des aides et leurs éventuelles contreparties sont parfois en décalage avec la présentation politique qui en est faite par leurs promoteurs. Ainsi, les travaux de la commission d'enquête ont permis de déterminer que le CICE s'inscrivait dans une pure logique de compétitivité, en permettant aux entreprises de dégager de la trésorerie, et que les annonces sur l'emploi ne procédaient que d'effets de communication de la part du gouvernement de l'époque. En effet, aucune contrepartie en termes d'emploi n'était demandée aux entreprises bénéficiaires du dispositif. Dès lors, il était impossible en droit d'exiger de leurs bénéficiaires des efforts en termes d'emploi. Ce dispositif aura coûté, durant six années, près de 20 milliards d'euros par an, avec peu d'effets vertueux sur l'emploi, alors qu'il était censé créer un million d'emplois comme le promettait le Medef. Un rapport de France Stratégie du 17 septembre 2020 a montré que ces promesses étaient excessives : « L'effet total reste estimé à 100 000 emplois environ, ce qui est faible, rapporté au coût du CICE - de l'ordre de 18 milliards d'euros en 2016. » Plus généralement, les objectifs des différents types d'aides restent très hétérogènes, peu précis ou peu lisibles. L'emploi de termes « valises », comme ceux de « compétitivité » ou « d'innovation », alimente le flou sur les objectifs de plusieurs dispositifs.

Surtout, seuls quelques dispositifs sont assortis de contreparties en termes d'emplois, lesquelles restent le plus souvent dépourvues de règles contraignantes sur le versement de dividendes par les entreprises qui licencient, ferment des sites, voire délocalisent l'année même où elles bénéficient de soutiens publics. Il n'existe pas de conditions d'éligibilité ou de contreparties à portée transversale en matière de protection de l'emploi ou d'encadrement du versement des dividendes, seules quelques dispositions éparses étant prévues dans les textes.

De surcroît, la réglementation actuelle des aides publiques aux entreprises renforce les effets d'aubaine et d'accoutumance, de sorte que de nombreuses personnes auditionnées ont considéré qu'il ne fallait pas brutalement supprimer ces dispositifs, au risque de déstabiliser des pans entiers de l'économie. De même, des comportements contestables de la part de certaines entreprises ont pu être encouragés par le flou entourant les conditions d'éligibilité des aides.

Enfin, si les contrôles sont correctement effectués par l'administration fiscale, l'Urssaf et les autorités en charge des fonds européens, le suivi et l'évaluation des aides ne sont pas satisfaisants, en particulier pour les dépenses fiscales ou les exonérations de cotisations patronales, qui constituent une grande partie du volume de ces aides.

*

Aux termes de ses travaux, la commission d'enquête n'a pas souhaité remettre en cause le principe des aides publiques aux entreprises, considérant que la politique économique française doit disposer de leviers et d'incitations pour mettre en oeuvre ses grandes orientations stratégiques.

Elle a travaillé à proposer des améliorations des règles et pratiques actuelles, tout en tenant compte de la compétition internationale exacerbée à laquelle les entreprises sont confrontées.

Si les recommandations de la commission d'enquête sont souvent transversales et concernent tous les financeurs, cinq dispositifs ont toutefois particulièrement retenu son attention : le CICE puis les exonérations de cotisations patronales à partir de 2018, le crédit d'impôt recherche, les aides à la décarbonation et les aides à l'apprentissage et le prêt garanti par l'État.

La commission d'enquête a ainsi formulé 26 recommandations, structurées autour des quatre axes suivants qui visent à susciter :

- un « choc de transparence » des aides publiques aux entreprises, tant à l'égard du Parlement et des élus dans les entreprises, que des chercheurs et du public ;

- un « choc de rationalisation », afin de remettre les aides publiques aux entreprises sur leurs pieds et mettre en oeuvre des règles de bon sens aux niveaux national, local et européen ;

- un « choc de responsabilisation » des entreprises, en renforçant la conditionnalité des aides pour éviter notamment les délocalisations et en encadrant le versement des dividendes ;

- un « choc d'évaluation » afin que celle-ci devienne enfin une « seconde nature » pour l'administration, au même titre que ses missions d'élaboration des normes et de contrôle. Dans ce cadre, le Haut-Commissariat à la stratégie et au plan (ex-France Stratégie) se verrait confier un rôle central en matière d'évaluation des aides publiques aux entreprises.

I. LES AIDES PUBLIQUES AUX GRANDES ENTREPRISES ET À LEURS SOUS-TRAITANTS : UN PÉRIMÈTRE ET UN COÛT DIFFICILES À ÉTABLIR

A. LES GRANDES ENTREPRISES ET LEURS SOUS-TRAITANTS : UNE CARTOGRAPHIE DIFFICILE À ÉTABLIR DANS UN PAYS ATTACHÉ À SON MODÈLE SOCIAL ET CONFRONTÉ À UNE CONCURRENCE INTERNATIONALE FÉROCE

1. Les grandes entreprises et leurs sous-traitants : une cartographie difficile à établir

a) Les grandes entreprises : des définitions multiples, un rôle moteur dans l'économie française

(1) Des définitions multiples

Il existe plusieurs définitions des grandes entreprises comme l'a rappelé M. Sylvain Moreau, directeur des statistiques d'entreprises à l'Insee, lors de son audition le 6 février 2025.

• Au niveau européen, est qualifiée de « grande entreprise » toute entreprise employant plus de 250 salariés, autrement dit qui n'est pas une PME (petite et moyenne entreprise).

Toutefois, l'article 2 de la directive sur le devoir de vigilance prévoit que les entreprises soumises aux dispositions de ladite directive sont celles employant plus de 1 000 salariés en moyenne et réalisant un chiffre d'affaires net de plus de 450 millions d'euros au niveau mondial au cours du dernier exercice pour lequel des états financiers annuels ont été adoptés ou auraient dû l'être10(*).

C'est cette définition des grandes entreprises qu'a retenue le groupe Communiste Républicain Citoyen et Écologiste - Kanaky à l'origine de la création de la présente commission d'enquête11(*).

• Au niveau français, la définition des entreprises en fonction de leur taille est plus précise qu'au niveau européen.

Il résulte en effet de l'article 3 d'un décret du 13 décembre 200812(*), pris en application de la loi de modernisation de l'économie du 4 août 200813(*), qu'une grande entreprise doit remplir au moins l'un de ces deux critères :

- employer 5 000 salariés ou plus ;

- générer un chiffre d'affaires de plus de 1,5 milliard d'euros ou un total de bilan supérieur à 2 milliards d'euros.

Panorama des catégories d'entreprises au

sens de la loi

de modernisation de l'économie du 4 août

2008

En application de la loi de modernisation de l'économie du 4 août 2008, les catégories d'entreprises sont ainsi définies :

- les micro-entreprises occupent moins de 10 salariés et enregistrent un chiffre d'affaires annuel ou un total de bilan n'excédant pas 2 millions d'euros ;

- les petites et moyennes entreprises (PME) occupent moins de 250 personnes et génèrent un chiffre d'affaires annuel n'excédant pas 50 millions d'euros ou un total de bilan n'excédant pas 43 millions d'euros ;

- les entreprises de taille intermédiaire (ETI) ne remplissent pas les deux conditions prévues pour les grandes entreprises.

En 2022, on comptait selon l'Insee 4,9 millions d'entreprises dans les secteurs marchands non agricoles et non financiers, ainsi répartis :

- 4,7 millions de micro-entreprises ;

- 172 613 PME ;

- 7 205 entreprises de taille intermédiaire14(*) ;

- 331 grandes entreprises.

Compte tenu de la diversité des définitions des grandes entreprises, la commission d'enquête a retenu pendant ses travaux une approche souple et pragmatique, sans se focaliser sur le critère de 1 000 salariés.

(2) Un rôle moteur dans l'économie

Selon l'Insee, les 331 grandes entreprises au sens de la loi du 4 août 2008 concentrent 32 % de la valeur ajoutée, 28 % de l'emploi salarié et près de 60 % des exports15(*). Plus de deux tiers des grandes entreprises sont des multinationales sous contrôle français, et moins d'un tiers des implantations de multinationales sous contrôle étranger.

Lors de son audition le 6 février dernier, M. Sylvain Moreau, directeur des statistiques d'entreprises à l'Insee a indiqué qu'en retenant uniquement le critère d'un effectif supérieur à 1 000 salariés sur l'année 2022, on obtient 1 615 entreprises, représentant 46 % de l'emploi salarié total et la moitié de la valeur ajoutée nationale.

Toutefois, certains indicateurs montrent que le rôle d'entraînement des entreprises du CAC 40 sur l'économie française diminue régulièrement, dans la mesure où elles se développent surtout à l'international (75 % de leur richesse est créée hors de France)16(*). Ainsi, en 2012, les entreprises du CAC 40 comptaient 1,4 million de salariés en France (soit 7,8 % de l'emploi salarié), contre 1,2 million en 2022 (soit 5,7 % de l'emploi salarié). Dans le même temps, le nombre de salariés à l'étranger est passé de 3,1 à 4,1 millions. Logiquement, la part du chiffre d'affaires global des sociétés du CAC 40 réalisé en France est passé de 30 % en 2012 à 22,7 % en 2023.

b) Les sous-traitants : une absence de suivi statistique

(1) L'Insee et la sous-traitance

La notion de sous-traitance est issue du droit de la construction. En effet, aux termes de l'article 1er de la loi n° 75-1334 du 31 décembre 1975 relative à la sous-traitance, celle-ci est définie comme « l'opération par laquelle un entrepreneur confie par un sous-traité, et sous sa responsabilité, à une autre personne appelée sous-traitant l'exécution de tout ou partie du contrat d'entreprise ou d'une partie du marché public conclu avec le maître de l'ouvrage ».

En pratique, la notion de sous-traitance retenue par la commission d'enquête est volontairement large car elle désigne toutes les entreprises, quelle que soit leur taille, qui fournissent dans un cadre contractuel une prestation à une grande entreprise qui a la qualité de donneur d'ordre. Un sous-traitant se distingue donc d'un fournisseur, qui intervient en amont du processus de fabrication.

Il est fréquent que les sous-traitants soient en situation de dépendance économique lorsqu'ils comptent un ou deux donneurs d'ordre principaux. En outre, dans les cas de sous-traitance en cascade à plusieurs niveaux, les sous-traitants en bout de chaîne accumulent les contraintes organisationnelles, dans la mesure où ils sont souvent les variables d'ajustement des processus de production.

Un sous-traitant ainsi entendu peut donc être une très petite entreprise, une petite et moyenne entreprise (PME) ou une entreprise de taille intermédiaire, voire une grande entreprise. C'est pourquoi la commission d'enquête a souhaité avoir une vision d'ensemble des aides publiques aux entreprises.

Il existe toutefois un domaine où les sous-traitants sont clairement identifiés d'un point de vue juridique, c'est celui du crédit d'impôt recherche, car l'entreprise qui en bénéficie peut réaliser des dépenses éligibles en interne ou grâce à des sous-traitants (voir infra).

La commission d'enquête constate avec regret qu'il n'existe pas de données d'ensemble sur la sous-traitance. En effet, M. Sylvain Moreau, lors de son audition du 6 février dernier, a indiqué que l'Insee dispose de « peu de données sur les liens de sous-traitance entre les entreprises » et n'a pas réalisé d'« enquêtes sur la sous-traitance » depuis un « certain temps ».

(2) Filières et emplois indirects

M. Sylvain Moreau a en revanche précisé que l'Insee conduit « assez régulièrement des enquêtes filières », qui « permettent d'étudier les liens de sous-traitance ainsi que le chiffre d'affaires et le nombre de salariés consacrés à une filière », étant rappelé que par filière il faut entendre « l'ensemble des activités qui concourent à la réalisation d'un produit ». Il a ainsi cité l'exemple de la « filière aéronautique et spatiale » et annoncé une enquête qui sera publiée cette année sur la « filière automobile », tandis qu'une réflexion est en cours sur la filière du « médicament ».

S'agissant plus précisément de la filière aérospatiale, les principales conclusions de l'enquête de l'Insee de 2020 sont les suivantes :

- elle regroupe 4 480 sociétés en France, pour un chiffre d'affaires de 186 milliards d'euros ;

- elle emploie 263 000 salariés, soit 7 % des salariés de l'industrie ;

- les activités aérospatiales représentent 57 % du chiffre d'affaires des sociétés de la filière ;

- en moyenne, une société de la filière réalise 26 % de son chiffre d'affaires avec son principal client.

S'agissant de la filière métallurgique, M. Alain Le Grix de la Salle, président d'ArcelorMittal France, a indiqué lors de son audition du 27 mars dernier que « concernant nos sous-traitants, il est complexe de fournir des chiffres précis. Néanmoins, en considérant Dunkerque, Fos et leurs satellites, nous collaborons avec environ 80 à 100 sous-traitants classés comme ETI et près de 5 000 PME. Nous n'avons pas connaissance des aides publiques perçues par ces entreprises, ces informations ne nous étant pas accessibles. »

M. Jean-Dominique Senard, président de Renault, a indiqué lors de son audition du 24 mars 2025 que la filière automobile « compte aujourd'hui 4 000 sites industriels en France et emploie directement 770 000 salariés ». Lors de son audition du 31 mars 2025, M. Jean-Philippe Imparato, directeur général Europe de Stellantis, a affirmé que son groupe compte « 600 fournisseurs sur tout le territoire » et que « la filière automobile compte sur le marché français 3 500 entreprises, soit 250 000 salariés ».

Par ailleurs, la commission d'enquête constate qu'il existe aujourd'hui 20 comités stratégiques de filières, dont la mission est de permettre un dialogue entre tous les acteurs d'une filière et l'État17(*). Chaque comité, présidé par une personnalité industrielle représentative du secteur, recense les projets structurants et prioritaires18(*).

Les auditions des dirigeants des grandes entreprises ont également permis de disposer de quelques éléments d'appréciation sur leurs sous-traitants à travers la notion plus large d'emplois indirects.

M. Alain Le Grix de la Salle, président d'ArcelorMittal France, a indiqué lors de son audition du 27 mars 2025 qu'« en termes d'impact indirect, nous estimons que pour un emploi direct, l'industrie de l'acier génère en moyenne trois emplois indirects, soit plus de 45 000 emplois en France ».

Lors de son audition du 21 mai 2025, M. Bernard Arnault, président-directeur général de LVMH, a affirmé qu'en France, « un poste créé par LVMH génère, directement ou indirectement, quatre fois plus d'emplois chez nos fournisseurs et nos sous-traitants, soit environ 160 000. Cela représente donc 200 000 personnes en France. Par ailleurs, deux tiers de l'activité et des emplois générés indirectement sont situés en dehors de l'Île-de-France. »

M. Emmanuel Besnier, président-directeur général de Lactalis, a indiqué lors de son audition du 17 juin 2025 que « chaque emploi direct chez Lactalis génère 4,4 emplois dans le reste de l'économie - un multiplicateur bien supérieur à la moyenne nationale, y compris dans le secteur de l'agroalimentaire. »

Les sous-traitants peuvent naturellement bénéficier d'aides publiques. Comme l'a indiqué M. Jean-Dominique Senard, président de Renault, lors de son audition le 24 mars 2025, un « appel à projet avait été lancé en 2021 pour soutenir la diversification des sous-traitants de l'automobile », qui avait « retenu près de 82 projets », ajoutant que « certains dispositifs, à l'instar du comité d'orientation pour la recherche automobile et mobilité (Coram), favorisent la collaboration entre les acteurs de la filière et offrent des taux d'aides bonifiés pour les petites entreprises. Les sous-traitants bénéficient par ailleurs de mesures d'accompagnement spécifiques, dont l'accélérateur PME de Bpifrance. »

De manière générale, la commission d'enquête constate que les sous-traitants ont été peu abordés par les dirigeants des entreprises auditionnés, que ceux-ci ne connaissaient pas leur nombre exact ni les aides publiques qu'ils perçoivent, dans la mesure où aucune norme juridique ne les oblige à communiquer ces informations à leurs donneurs d'ordre.

2. La singularité de l'économie française dans l'OCDE résulte de son modèle social et de ses choix politiques

a) Des Trente Glorieuses aux Trente Piteuses : le modèle social des « jours heureux » confronté à une succession de tempêtes économiques

(1) Le modèle social français issu du programme « Les jours heureux »

« La Nation assure à l'individu et à la famille les conditions nécessaires à leur développement ». L'alinéa 10 du Préambule de la Constitution du 27 octobre 1946 résume l'esprit du modèle social français : assurer à chacun les moyens de sa subsistance. Issu du programme « Les jours heureux » du Conseil national de la Résistance, le modèle social français est un héritage politique, recouvrant un spectre bien plus large que la seule protection contre les risques. Il intègre également une gouvernance paritaire, une notion élargie du service public et un financement adossé sur le travail19(*).

À la frontière entre les systèmes « bismarckien » et « beveridgien », le modèle français est qualifié de système assurantiel et solidaire20(*), c'est-à-dire qu'il ne se limite pas à une logique de prestations pour les seuls individus ayant cotisé. Il offre trois types de prestations à l'ensemble des individus :

- des assurances sociales collectives financées par des cotisations sociales (retraite, maladie, chômage) ;

- des prestations d'assistance financées par différents types de prélèvements obligatoires (prestations familiales) ;

- des services publics gratuits et universels (santé, éducation).

(2) Le modèle social français confronté aux crises

Depuis le second choc pétrolier, le modèle social français est confronté à une multitude de crises fragilisant son bon fonctionnement. Le chômage de masse, la désindustrialisation, la « smicardisation », la baisse de la natalité et le vieillissement de la population ont conduit à un déséquilibre structurel entre le niveau des cotisations sociales et les dépenses sociales. Le rôle de la désindustrialisation est à souligner car il explique 90 % de la baisse tendancielle des gains de productivité21(*), qui assuraient la soutenabilité du système. Le vieillissement de la population devrait quant à lui créer une dynamique des dépenses des administrations de la sécurité sociale, notamment des dépenses liées aux pensions de retraite et à la santé pour un coût supplémentaire de 4,9 points de PIB en 2039 par rapport à 201922(*).

La baisse du ratio entre les actifs et les inactifs, cumulée à une augmentation des dépenses sociales, a conduit progressivement à une fiscalisation des recettes de la sécurité sociale, les actifs ne pouvant pas supporter l'ensemble des dépenses. Cette fiscalisation a été d'autant plus nécessaire que la dépense sociale s'est largement universalisée, sortant d'un pur système assurantiel23(*). En 2019, moins de 50 % des recettes des administrations de la sécurité sociale provenaient des cotisations sociales24(*). La création de la contribution sociale généralisée (CSG) en 1991, de la contribution pour le remboursement de la dette sociale (CRDS) en 1996 et l'affectation d'une part de la taxe sur la valeur ajoutée ont réduit la part des cotisations sociales dans le financement de la sécurité sociale. C'est une mutation profonde du financement de la protection sociale français, que regrette le rapporteur à titre personnel.

b) Le modèle social français nécessite actuellement un niveau de dépenses et de prélèvements sociaux élevés

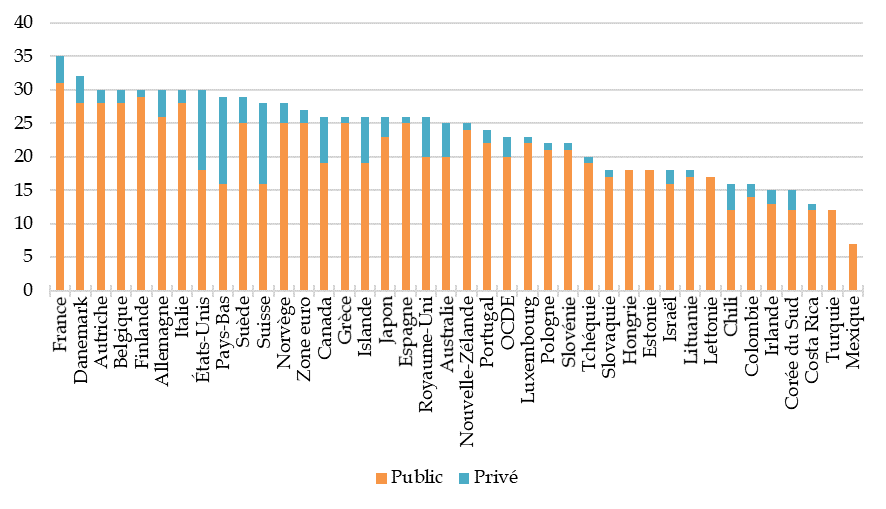

En 201925(*), au sein de l'OCDE, la France est le pays ayant la plus forte dépense sociale. Elle représente 35 % de son PIB, dont 3 points de dépenses privées26(*). Elle se situe en revanche dans la moyenne pour la part de « socialisation » de la dépense, atteignant 87,5 % contre 86 % pour l'OCDE et 92 % pour la zone euro27(*). En 2023, les dépenses publiques sociales représentaient 31,5 % du PIB, dont 11,5 points pour la santé et 14,2 points pour la vieillesse28(*).

Part de la dépense sociale dans le PIB dans l'OCDE en 2019

(en points de PIB)

Source : Commission d'enquête, d'après OCDE, « Indicateurs - Dépenses sociales », 2025

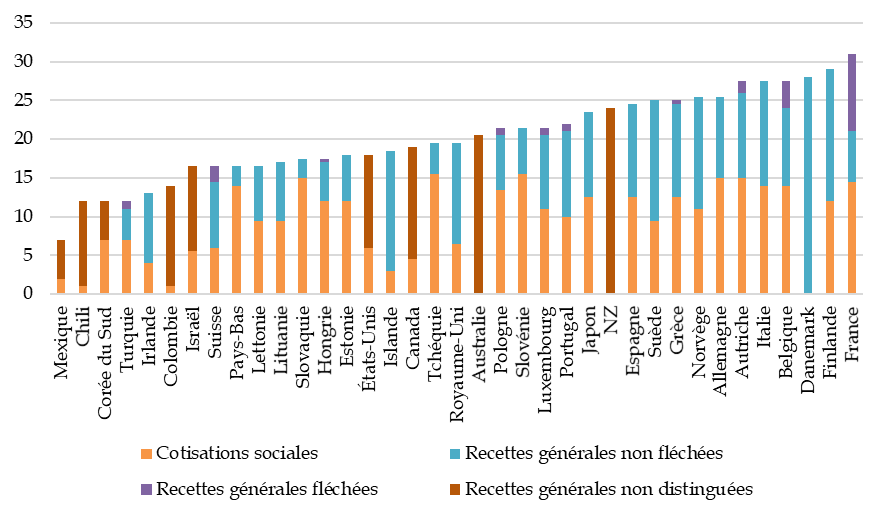

Le financement de la dépense sociale passe par trois types de ressources : les cotisations sociales, les recettes générales non fléchées et les recettes générales fléchées. Au sein de l'OCDE, en 2019, la France est le pays dont les ressources à destination de la dépense sociale sont les plus élevées.

Financement de la dépense sociale dans l'OCDE en 2019

(en points de PIB)

Source : Commission d'enquête, d'après OCDE et IZA Institute of Labor Economics, « Financing Social Protection in OECD Countries : Role and Uses of Revenu Earmking », 2024

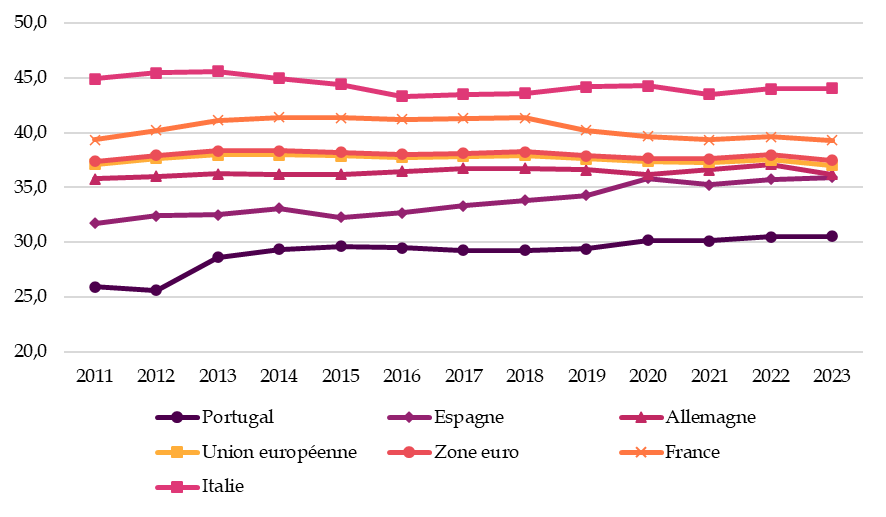

Ce modèle social français est, en partie, supporté par les actifs, acquittant différentes formes de prélèvements et dont une partie constitue, aux yeux du rapporteur, du salaire différé. En 2023, le taux d'imposition implicite sur le travail salarié, correspondant au niveau de taxation des salaires (impôts directs, indirects, cotisations sociales de l'employeur et du salarié) est de 40 % en France, soit le 4e taux le plus élevé de l'Union européenne29(*).

Taux d'imposition implicite sur le travail salarié

(en % de la rémunération totale des salariés)

Source : Commission d'enquête, d'après Commission européenne, « Implicit Tax Rates », 2025

Lors de son audition le 17 juin dernier, M. Emmanuel Besnier, président-directeur général de Lactalis, a considéré que le coût du travail en France était « un frein à l'embauche et à la compétitivité, notamment face à nos concurrents européens » et que « les aides sociales perçues ne minorent que faiblement l'excès de charges sociales ». Il a ajouté que « pour un coût total de 100 euros pour l'entreprise, un salarié percevra 55 euros avant impôt sur le revenu (IR) en France, contre 66 euros en Allemagne, 78 euros en Italie et 84 euros aux États-Unis ».

Ce type d'argumentaire, tenu par de nombreux dirigeants d'entreprise durant les auditions, a donné lieu à de nombreux échanges avec le rapporteur, qui considère que le modèle social est un des atouts de notre compétitivité.

c) La fiscalité des grandes entreprises converge progressivement avec celle des PME

En France, la profitabilité des grandes entreprises n'est pas particulièrement supérieure à celle des petites et moyennes entreprises (PME). Les PME ont un taux de marge inférieur aux grandes entreprises mais une rentabilité financière supérieure, le taux de marge étant par ailleurs dans une dynamique de convergence depuis 201530(*).

Dans un contexte de concurrence fiscale accrue depuis les années 1980, le niveau de l'impôt sur les sociétés a fait l'objet de nombreux débats. Entre 1980 et 2019, le taux facial d'imposition des bénéfices des entreprises dans l'OCDE est passé de 40,4 % à 24,2 %31(*). Dans ce cadre, la France a décidé de réduire son taux facial d'imposition de 33,3 % en 2017 à 25 % en 202232(*), alignant ainsi le taux français sur la moyenne de l'OCDE33(*). Toutefois, ce taux n'est pas unique, la France s'est dotée d'un taux réduit à destination des PME à hauteur de 15 %, tandis que les entreprises dont le chiffre d'affaires est supérieur ou égal à 7 630 000 euros paient une contribution sociale supplémentaire sur l'impôt sur les sociétés à un taux de 3,3 % après application d'un abattement de 763 000 euros par période de douze mois34(*), passant le taux à 28,3 %.

S'agissant de la répartition de l'impôt brut sur les sociétés, c'est-à-dire avant application des réductions et crédits d'impôt, il ressort que les grandes entreprises contribuent à une part significativement plus élevée de cet impôt que ne le suggère leur poids dans la valeur ajoutée totale des entreprises. Elles sont redevables de 38 % de l'IS brut, alors que leur contribution à la valeur ajoutée des entreprises en France est de 33 %, soit 5 points d'écart35(*). Toutefois, cette observation doit être nuancée par la capacité importante de ces entreprises à mobiliser des dispositifs fiscaux leur permettant de réduire substantiellement leur niveau réel d'imposition.

Le taux effectif d'imposition moyen mesure la différence entre la valeur actualisée nette d'un investissement rentable sans imposition et la valeur actualisée nette du même investissement taxé selon la législation en vigueur. La Commission européenne calcule ce taux pour les grandes entreprises. En France, il est passé de 33,4 % en 2017 à 26 % en 2022, un niveau inférieur à l'Allemagne, quasi-égal à l'Italie et se rapprochant de la moyenne de 20 % de la zone euro36(*).

En 2019, l'Institut des politiques publiques (IPP) a estimé les taux implicites d'imposition sur les bénéfices des entreprises, c'est-à-dire les taux effectivement acquittés après prise en compte des crédits et réductions d'impôt. En 2015, ce taux s'élevait, après application du crédit d'impôt recherche (CIR), à 14,6 % pour les grandes entreprises, contre 22,2 % pour les PME37(*). Lorsque l'on intègre également les effets du crédit d'impôt pour la compétitivité et l'emploi (CICE), désormais supprimé, le taux implicite d'imposition tombait à 13,9 % pour les PME et à seulement 7,7 % pour les grandes entreprises38(*). D'après l'IPP, cette baisse marquée du taux d'imposition bénéficie essentiellement au dernier centile des entreprises les plus grandes en termes de valeur ajoutée. À l'inverse, la fiscalité implicite reste progressive pour l'ensemble des entreprises situées entre les 10 % les plus petites et les 90 % suivantes. Toutefois, il convient de noter que cette baisse rapide du taux implicite de taxation pour les très grandes entreprises se réduit entre 2005 et 2015. Comme le relève l'Institut, « cette forte hétérogénéité des taux implicites entre entreprises françaises [...] est le reflet de la complexité des règles fiscales »39(*), qui défavorise, de facto, les plus petites structures. L'étude du pôle science des données du Sénat, qui figure en annexe du présent rapport, offre des analyses complémentaires sur l'impôt sur les sociétés.

La contribution exceptionnelle sur les bénéfices

des grandes entreprises (CEBGE)

La loi de finances pour 2025 a prévu la création d'une contribution exceptionnelle sur l'impôt sur les sociétés40(*). Dans un contexte de crise des finances publiques, cette surtaxe vise à accroître le rendement de l'impôt sur les sociétés. Le rendement attendu de cette contribution exceptionnelle est de 8 milliards d'euros en 2025 et 4 milliards d'euros en 202641(*).

Cette contribution exceptionnelle à destination de certaines entreprises n'est pas la première, d'autres ont été mises en place dans des contextes de crise. En 1974, face au premier choc pétrolier, le gouvernement de Jacques Chirac avait mis en place une contribution exceptionnelle de 18 % de l'impôt sur les sociétés pour une partie des entreprises42(*). En 2011, en pleine crise de la dette, le gouvernement de François Fillon avait levé une contribution exceptionnelle de 5 % assise sur l'impôt sur les sociétés pour les entreprises ayant un chiffre d'affaires supérieur à 250 millions d'euros, le dispositif ayant été prolongé jusqu'en 2015 avec un taux relevé à 10,7 % en 201443(*).

Le dispositif prévu à l'article 48 de la loi de finances pour 2025 concerne les redevables de l'impôt sur les sociétés dont le chiffre d'affaires réalisé en France est égal ou supérieur à 1 milliard d'euros. Cette contribution correspond à une majoration de l'impôt sur les sociétés avec des taux différents selon le chiffre d'affaires de l'entreprise et l'année d'exercice.

Au titre de l'exercice 2024, pour les sociétés ayant un chiffre d'affaires compris entre 1 et 3 milliards d'euros, cette majoration est de 5,2 points, soit une imposition de 30,2 %44(*). Les entreprises ayant un chiffre d'affaires supérieur ou égal à 3 milliards d'euros verront leur taux majoré de 10,3 points, soit un taux d'impôt sur les sociétés à 35,3 %45(*). Cela correspond respectivement à une augmentation de 20,6 % et de 41,2 % de l'impôt sur les sociétés46(*).

Au titre de l'exercice 2025, pour les sociétés ayant un chiffre d'affaires compris entre 1 et 3 milliards d'euros, cette majoration est de 2,6 points, soit une imposition de 27,6 %47(*). Les entreprises ayant un chiffre d'affaires supérieur ou égal à 3 milliards d'euros verront leur taux majoré de 5,2 points, soit un taux d'impôt sur les sociétés à 30,2 %48(*).

Pour atténuer les effets de seuil, des dispositifs de lissage ont été instaurés. Les entreprises dont le chiffre d'affaires se situe entre 1 et 1,1 milliard d'euros, ainsi que celles comprises entre 3 et 3,1 milliards d'euros, bénéficient ainsi d'une modulation progressive du taux de majoration49(*).

Avec cette contribution, une entreprise comme LVMH révèle que son taux d'imposition sur les sociétés passe de 28,5 % à 36,13 %50(*). Pour Safran, cette contribution représente 380 millions d'euros, comme l'a indiqué M. Olivier Andriès, président-directeur général, lors de son audition du 31 mars 2025 devant la commission d'enquête.

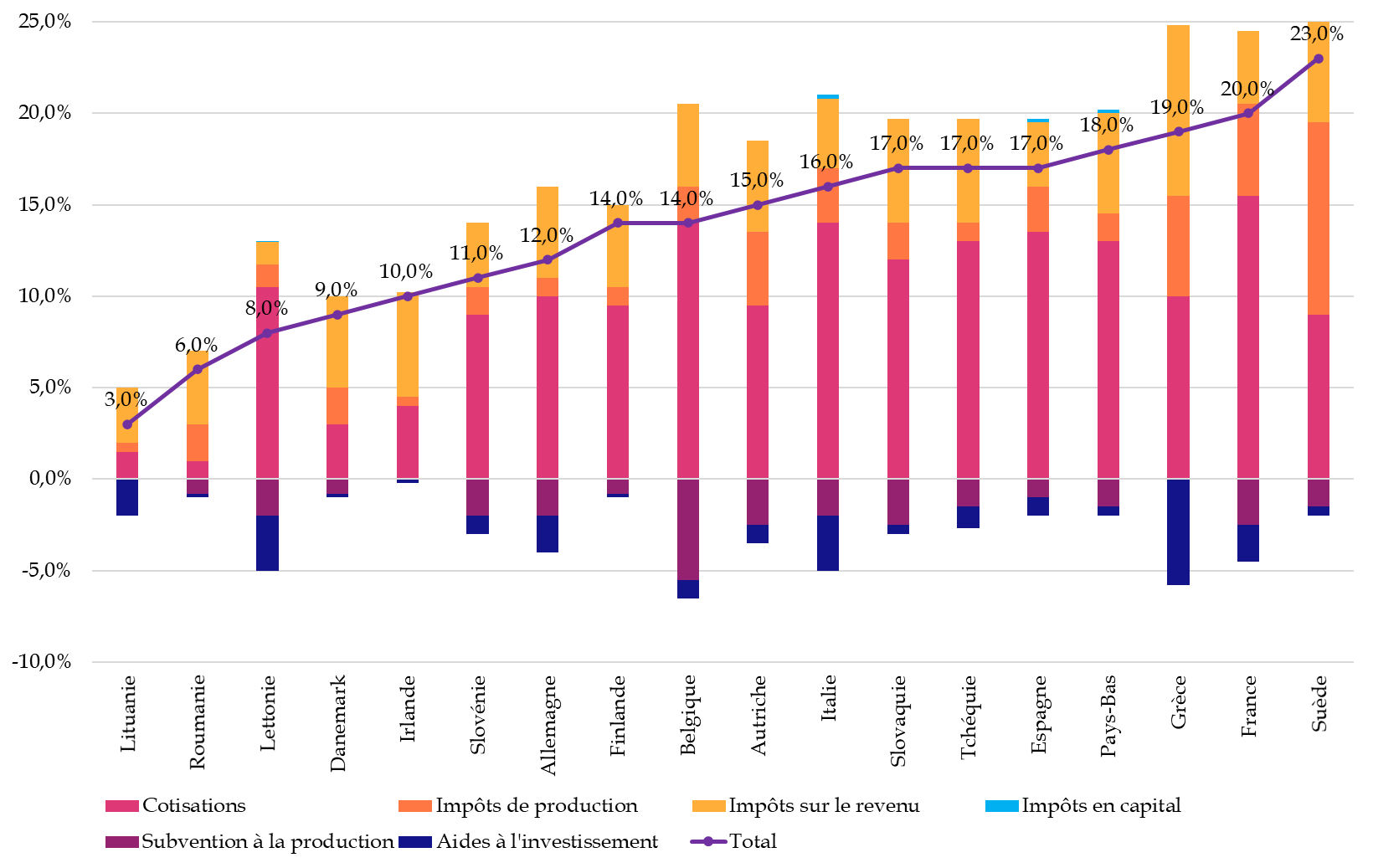

L'Institut Rexecode a mené un travail de synthèse visant à estimer les prélèvements nets sur les sociétés non financières, c'est-à-dire le taux moyen des prélèvements obligatoires sur la valeur ajoutée brute déduction faite des aides perçues.

En cumulé, le prélèvement net sur les sociétés non financières françaises est de 20 % de la valeur ajoutée brute, soit le deuxième plus élevé de l'Union européenne après la Suède (23 %)51(*). Ce calcul prend en compte les exonérations de cotisations sur les salaires.

Prélèvements nets sur les sociétés non financières en 2023

(en % de valeur ajoutée brute)

Source : Commission d'enquête d'après Rexecode, « Malgré les aides publiques, les prélèvements sur les entreprises restent excessifs en France », 2023

Lors de son audition le 22 avril 2025, M. Patrick Martin, président du Medef, a indiqué qu'à ses yeux il convenait non pas de parler d'« aides » aux entreprises, mais de « compensations » eu égard aux prélèvements obligatoires qui pèsent sur les entreprises françaises. Dans le même sens, M. Bruno Le Maire, ancien ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, a considéré lors de son audition du 7 mai 2025 que « la raison d'être de ces aides [publiques aux entreprises], c'est que l'État redonne d'une main ce qu'il a pris de l'autre, elles sont la conséquence de prélèvements obligatoires confiscatoires en France, parmi les plus élevés au monde ».

Le rapporteur ne partage pas l'analyse de M. Patrick Martin, qui relève de nouveaux éléments de langage de l'organisation patronale qu'il préside. Le rapporteur considère qu'il ne faut pas se focaliser sur le niveau des prélèvements obligatoires car le modèle social français offre des prestations qui ont un impact significatif sur la compétitivité de notre pays.

d) Si les prélèvements obligatoires peuvent réduire la compétitivité française, ils contribuent à une qualité de services favorable à la compétitivité hors prix du pays

La compétitivité est l'un des principaux arguments avancés pour justifier l'existence d'aides publiques aux grandes entreprises. Classiquement, la compétitivité prix, fondée sur une capacité à produire des biens et services à des prix inférieurs aux concurrents, est distinguée de la compétitivité hors prix, fondée sur la qualité et l'innovation des biens et services par rapport à leurs concurrents.

Le poids des prélèvements obligatoires en France affaiblit mécaniquement la compétitivité prix de la France, mais ceux-ci offrent en retour des services de qualité participant à la compétitivité hors prix (infrastructures de qualité52(*), système de santé robuste53(*), gratuité de l'éducation, etc.).

Malheureusement, le positionnement industriel de la France ne permet pas de mettre pleinement en avant ses qualités. L'Hexagone est spécialisé sur le milieu de gamme, l'exposant à une double tenaille : celle de la concurrence par les prix menée notamment par les pays asiatiques et celle de la concurrence par la qualité menée par les autres pays industrialisés. Fort de ce constat, le rapport Gallois de 2012 invitait la France à s'orienter sur le segment du haut de gamme, à l'instar de l'Allemagne dans le secteur automobile, et à renforcer sa compétitivité hors prix54(*). En 2020, France Stratégie constate que ce repositionnement français n'a pas eu lieu : les grandes entreprises ont fait le choix de la délocalisation plutôt que celui de l'innovation55(*).

Selon la Cour des comptes, la compétitivité française se dégrade. Au sein de la zone euro, la France est le seul pays à connaître une balance déficitaire des biens et services depuis 200656(*). En 2024, si le déficit de cette balance s'est réduit à 10,5 milliards d'euros, soit 0,4 point de PIB, la France est le seul grand pays européen avec une balance déficitaire57(*). La France est largement déficitaire sur le commerce de biens (81 milliards d'euros) mais excédentaire sur les échanges de services (48,9 milliards d'euros)58(*). Entre 2000 et 2024, la part des exportations françaises en valeur de biens et services dans l'ensemble des exportations de la zone euro est passée de 17,5 % à 13 %59(*).

Solde des échanges de biens et services en 2019 et 2024

(en points de PIB)

Source : Commission d'enquête, d'après Rexecode, « La compétitivité française en 2024 », 2025

Selon France Stratégie, le principal facteur de la faible compétitivité française résiderait dans le niveau de la fiscalité60(*). Certains impôts de production sont considérés par la littérature économique comme ayant un effet néfaste sur la capacité d'exportation. La contribution sociale de solidarité des sociétés (C3S), dont l'assiette est le chiffre d'affaires, a un effet en cascade : chaque étape de production est taxée, créant une taxation sur la taxation. La C3S se révèle être une subvention à l'importation et une taxation de l'exportation, expliquant 14 % du déficit manufacturier français61(*).

Concernant le coût du travail, il convient de modérer certaines affirmations sur une prétendue « surfiscalisation » du travail en France. Tout d'abord, le niveau des cotisations sociales est le reflet d'un salaire différé, mais aussi le symbole d'une exception sociale à la française, d'un modèle social solidaire comme indiqué précédemment. Ensuite, le coût du travail en France n'est pas le plus élevé de l'Union européenne. S'il se situe dans la moyenne haute, le coût horaire dans le secteur manufacturier est de 46,36 euros au troisième trimestre 2024, contre 50 euros pour l'Autriche et plus de 50 euros pour la Belgique62(*). L'Allemagne, dont l'excédent de la balance des biens et services représente 4 points de PIB, a un coût horaire du travail plus élevé que la France, aux alentours de 48,50 euros63(*). Cette comparaison indique que la faiblesse de la compétitivité française ne réside pas tant dans le niveau des salaires que dans un manque d'investissement dans l'innovation et la formation des actifs, comme l'avait souligné le rapport Gallois en 2012.

Les aides publiques aux grandes entreprises ont donc été conçues comme des outils visant à améliorer la compétitivité prix et hors prix des entreprises françaises, avec des dispositifs réduisant le coût du travail et d'autres soutenant l'innovation et la R&D. Cependant, comme l'a relevé M. Louis Gallois lors de son audition le 6 février 2025 par la commission d'enquête, il est impossible de calculer le niveau de compétitivité d'une économie.

3. Dans un contexte géopolitique tendu, les aides publiques aux entreprises jouent un rôle décisif

a) Les États-Unis : l'Inflation Reduction Act a permis une décarbonation accélérée de l'industrie américaine par des financements massifs

Les États-Unis ont mis en oeuvre à compter de 2022 l'Inflation Reduction Act (IRA). Si d'autres plans de dépenses budgétaires massives ont également été engagés outre-Atlantique pour remettre à niveau les infrastructures de transport du pays en 2021 (annexe 1) ou pour promouvoir les semi-conducteurs en 2022 (annexe 2), c'est l'IRA qui a été au centre des auditions de la commission d'enquête.

(1) Le projet avorté Build Back Better

En novembre 2021, l'administration Biden-Harris présente un plan de relance massif de l'économie américaine, dénommé Build Back Better, d'un montant de 2 270 milliards de dollars, avant d'être revu à la baisse à 1 677 milliards de dollars après son adoption à la Chambre des représentants64(*). Sur dix ans, ce plan aurait accru le déficit public de 367 milliards de dollars65(*).

Le projet Build Back Better comprenait un ensemble de dispositions environnementales et sociales, afin de relancer la croissance américaine par une réduction des inégalités sociales, notamment dans l'accès aux soins et le service public de la petite enfance, et une croissance portée par l'investissement dans la décarbonation66(*). En parallèle, il prévoyait des hausses d'impôt pour les ménages aisés et les sociétés. Le projet ne sera jamais adopté en raison de la défection de Joe Manchin, sénateur démocrate modéré de la Virginie occidentale.

(2) Le projet initial d'Inflation Reduction Act

Après l'échec du projet Build Back Better, l'administration Biden-Harris présente un nouveau dispositif visant, cette fois-ci, à réduire l'inflation, reprenant le mantra de Joe Manchin dont l'opposition avait été fatale au précédent projet. Malnommée de l'aveu de Joe Biden, l'Inflation Reduction Act (IRA) « a moins à voir avec la réduction de l'inflation qu'avec la mise en place d'alternatives énergétiques qui génèrent de la croissance économique »67(*). Cette loi vise à accélérer la décarbonation de l'économie et à réduire le reste à charge des ménages en matière de santé. Le 16 août 2022, l'IRA est adoptée par le Congrès américain.

Les investissements prévus par l'Inflation Reduction Act ont initialement été estimés à 432 milliards de dollars sur dix ans68(*). Ce plan peut être décomposé en trois volets : la décarbonation de l'économie, la protection de la santé et la perception de ressources nouvelles. Entièrement financé par une lutte contre la fraude fiscale, une taxe sur les rachats d'actions et un impôt minimal sur les sociétés, l'IRA devait réduire le déficit public de 305 milliards d'euros en dix ans69(*).

(a) Le volet climat et énergie de l'Inflation Reduction Act : des aides publiques massives, leviers d'une décarbonation de l'économie

Le volet climat et énergie, dont le montant initial de dépenses était estimé à 368 milliards de dollars70(*), puis réévalué à environ 390 milliards d'euros71(*), prévoit un ensemble d'aides publiques directes aux entreprises, mais aussi indirectes via la consommation des ménages. Il couvre un ensemble de subventions directes, de crédits bonifiés et de crédits d'impôt, en direction des ménages et des entreprises, pour la production et à l'utilisation d'énergies propres. Les crédits d'impôt peuvent être classées en trois familles72(*) : les crédits d'impôt à destination des ménages, les crédits d'impôt à l'investissement et les crédits d'impôt à la production.

Parmi les mesures à destination des ménages, figurent notamment deux crédits d'impôt pour l'achat d'un véhicule propre d'occasion ou neuf qui s'élèvent respectivement à 4 000 et 7 500 dollars sous conditions de revenus73(*). Sont également prévus des dispositifs de rénovation thermique des bâtiments mais dont les ambitions sont plus modestes avec un crédit d'impôt de 30 % et soumis à un plafond annuel de 1 200 dollars pour la pose des portes et fenêtres, et à un plafond de 2 000 dollars pour l'installation d'une pompe à chaleur ou d'un poêle à biomasse74(*). Ces crédits d'impôt visent à soutenir la demande, et indirectement les entreprises américaines. Celles-ci bénéficient de crédits d'impôt à l'investissement et la production.

En matière d'investissement, il est prévu un crédit d'impôt de 6 % à 50 % du montant investi dans l'électricité propre et jusqu'à 30 % pour les projets de décarbonation d'activités, notamment polluantes ou énergo-intensives.

S'agissant de la production, plusieurs crédits d'impôt ont été mis en place en faveur de la production d'hydrogène vert jusqu'à 3 dollars par kilogramme, de carburant renouvelable jusqu'à 1,75 dollar par gallon75(*), de composants avancés nécessaires à la transition écologique, d'électricité nucléaire jusqu'à 15 dollars par mégawattheure, ou bien encore d'électricité propre jusqu'à 30 dollars par mégawattheure. Ces crédits d'impôt ne sont pas assortis de plafond.

L'Inflation Reduction Act comprend des mesures de conditionnalité pour bénéficier de bonus, notamment sur les taux des crédits d'impôt à l'investissement. Ainsi, si le taux de base du crédit d'impôt à l'investissement dans l'électricité propre est de 6 %, celui-ci augmente à 30 % si l'entreprise se conforme au salaire prédominant local déterminé par le département du travail et si la part minimale d'apprentis est respectée (15 % des heures travaillées en 202476(*))77(*). Ce bonus est cumulable avec des bonus de 10 points en cas de respect de la clause de contenu local, d'installation sur une « zone tribale » ou à faible revenu, ou bien d'installation dans une « communauté d'énergie » (friche industrielle, régions anciennement minières ou désindustrialisées, etc.)78(*). Le taux maximum cumulé est de 50 %. Pour la production d'électricité propre, les bonus de crédits d'impôt sont les mêmes mais les augmentations sont exprimées en pourcentage et non en points de pourcentage. Il convient de relever que le crédit d'impôt à la production et celui à l'investissement dans l'électricité propre ne sont pas cumulables pour les mêmes installations79(*).

Plusieurs dispositifs contiennent des clauses de contenu local soit comme conditionnalité, soit pour obtenir des bonus. Sept crédits d'impôt sont concernés par une clause de contenu local80(*). Ainsi, en 2023, le crédit d'impôt à l'achat d'un véhicule propre neuf ou d'occasion imposait que 50 % des composants de la batterie soient produits en Amérique du Nord et que 40 % des minerais utilisés aient été extraits, produits ou recyclés aux États-Unis ou dans un pays avec lequel un traité de libre-échange est prévu, ces taux augmentant annuellement81(*). Un site du gouvernement américain précise donc la liste évolutive des véhicules éligibles82(*). De même, pour les crédits d'impôt sur l'électricité propre, un bonus de 10 points pour l'investissement et de 10 % pour la production est prévu en cas de respect de la clause de contenu local : 100 % du fer et de l'acier doivent provenir des États-Unis et une part des composants doivent avoir été extraits, produits ou assemblés aux États-Unis (40 % en 2024 pour toutes les énergies hors éolien en mer, 20 % pour l'éolien en mer)83(*).

Tableau de synthèse des principaux dispositifs de crédits d'impôt à la production et à l'investissement de l'Inflation Reduction Act

|

Objet |

Tarif |

Conditions |

Avantages |

Bonus tarifaires |

|

Capture du carbone |

50$/t à 85$/t |

Capture de 75 % du CO2 émis |

Transfert Paiement direct |

|

|

Hydrogène vert |

0,6$/kg à 3$/kg |

Intensité carbone Respect des salaires locaux et taux d'apprentis |

||

|

Électricité nucléaire |

15$/MWh |

|||

|

Biocarburant |

1$/gal |

Bonus pour le biocarburant à destination de l'aviation |

||

|

Composants avancés |

Liste |

|||

|

Production, vente ou stockage de l'électricité verte |

15$/MWh |

Mise en service après 2024 Émission de GES nulle ou négative |

Contenu local : 10 % Communauté d'énergie : 10 % Zone à faibles revenus ou tribale : 10 % |

|

|

Installation de capacités ou stockage d'électricité verte |

6 à 50 % du montant investi (avec bonus) |

Mise en service après 2024 |

Respect des salaires locaux et taux d'apprentis : 24 pts Contenu local : 10 pts Communauté d'énergie : 10 pts |

|

|

Conversion bas-carbone d'activités |

6 à 30 % du montant investi |

Réduction de 20 % du gaz à effet de serre émis |

Respect des salaires locaux et taux d'apprentis : 24 pts |

Source : Commission d'enquête, d'après l'Internal Revenue Service

(b) Une transition verte sous tension : les spécificités de l'Inflation Reduction Act face à la concurrence internationale

L'Inflation Reduction Act est une politique de relance industrielle protectionniste alimentée par l'offre et la demande. La spécificité de ce programme est de remplir les carnets de commande, en stimulant la consommation des ménages et les besoins en biens intermédiaires de l'industrie via les clauses de contenu local, tout en augmentant la profitabilité des investissements et de la production par des aides directes aux entreprises.

À cet égard, les conditionnalités attachées aux crédits d'impôt ont constitué un levier central pour orienter la relance économique dans un cercle vertueux. La clause sur les salaires locaux de l'Inflation Reduction Act permet une hausse des revenus des travailleurs, qui peuvent alors consommer davantage, notamment en achetant des véhicules électriques. Ces véhicules, dont les composants sont en grande partie produits aux États-Unis, bénéficient eux-mêmes d'un soutien fiscal conditionné au respect de critères de production nationale. Ce dispositif stimule la demande et les investissements dans les filières de l'énergie propre, eux-mêmes encadrés par des exigences de contenu local, soutenant ainsi l'activité industrielle et la création d'emplois qualifiés, qui bénéficient des exigences salariales de l'Inflation Reduction Act.

L'Inflation Reduction Act se distingue également par son champ d'action. Contrairement au Green Deal européen, cette politique se concentre sur les industries déjà existantes : il n'est pas question de faire de la R&D fondamentale ou de soutenir des secteurs dont l'émergence n'est pas assurée, mais de financer la décarbonation de l'économie en misant sur des secteurs existants et dont la rentabilité de l'investissement et de la production est garantie par les crédits d'impôt84(*). D'une certaine manière, ce plan vise à reconquérir les industries de pointe perdues au début des années 2010 au profit de la Chine comme les composants de panneaux solaires, dont la part dans la production mondiale est passée de 6 % en 2005 à 70 % en 202185(*). C'est pourquoi la partie réglementaire de l'IRA est inexistante : le texte n'impose pas de contraintes pour baisser les émissions de gaz à effet de serre mais leur préfère des moyens. C'est l'inverse de la stratégie européenne86(*).

Enfin, l'Inflation Reduction Act se distingue de la logique européenne par sa simplicité et sa rapidité de déploiement. À ce titre, le choix de recourir aux crédits d'impôt et non aux subventions a été efficace. Comme le relève Patrick Pouyanné, président-directeur général de TotalEnergie lors de son audition le 25 mars dernier, « l'investisseur reçoit non pas une subvention - cela prend toujours plus de temps, une subvention - mais un avantage fiscal qu'il insère dans son plan d'affaires, et cet avantage intervient à condition que les panneaux soient américains, c'est facile à contrôler »87(*). C'est ce pragmatisme américain qui fait le succès de ce plan, et ce en dépit des fortes conditionnalités imposées aux entreprises. Il y a, ici, un guichet unique qu'est l'administration fiscale. À l'inverse, les programmes européens ont multiplié les fonds et les guichets (Horizon, FRR, Modernisation Fund, RePower EU, Feder, ESIF, Just Transition Fund, Fonds de cohésion, EU ETS Innovation Fund, etc.)88(*). Ainsi, le recours au crédit d'impôt assure une simplicité via le guichet unique qu'est l'administration fiscale, offre une prévisibilité et célérité dans la perception des aides, et garantit une forme de flexibilité par la possibilité de transférer les crédits d'impôt.

De fait, s'agissant de la transférabilité des crédits d'impôt, plusieurs entreprises auditionnées ont souligné l'intérêt de pouvoir revendre les droits acquis à d'autres acteurs économiques privés, ce qui confère à ces crédits une forme de liquidité quasi immédiate. Contrairement au système français, dans lequel le crédit d'impôt peut donner lieu à un versement même en l'absence d'impôt dû, le modèle américain assimile généralement le crédit d'impôt à une simple réduction de l'impôt à payer. Dès lors, une entreprise qui ne réalise pas ou peu de bénéfices imposables risque de ne pas pouvoir tirer pleinement avantage du crédit d'impôt, d'où l'enjeu crucial de sa transférabilité89(*). Pour les entités exonérées d'impôt sur le revenu, telles que les gouvernements locaux, les organisations à but non lucratif et les administrations, le paiement direct leur permet de percevoir directement les montants correspondants de l'administration fiscale90(*).

(3) Le bilan de l'Inflation Reduction Act : un nouveau souffle économique au prix d'une dérive budgétaire

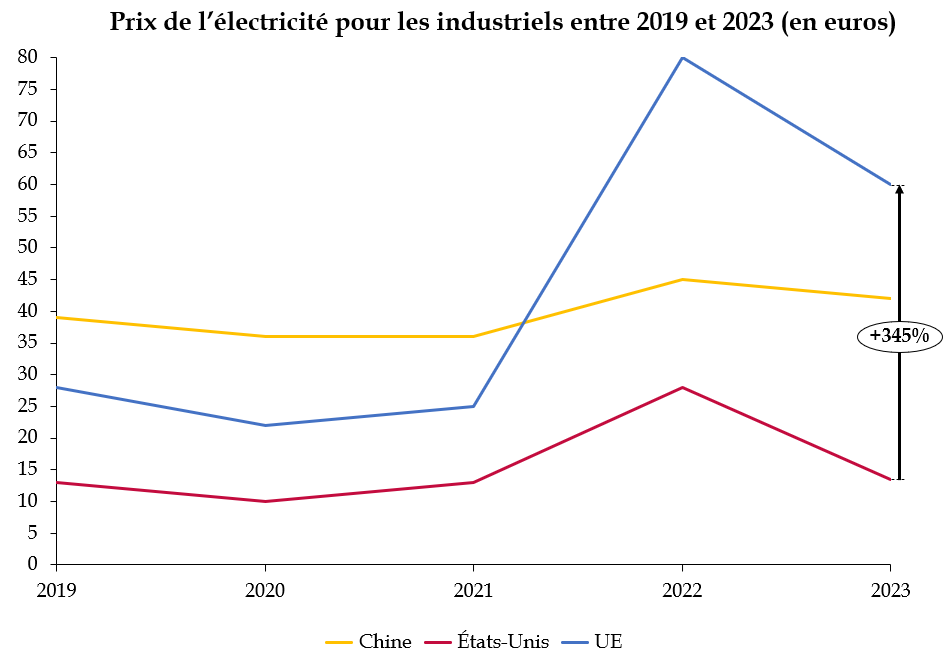

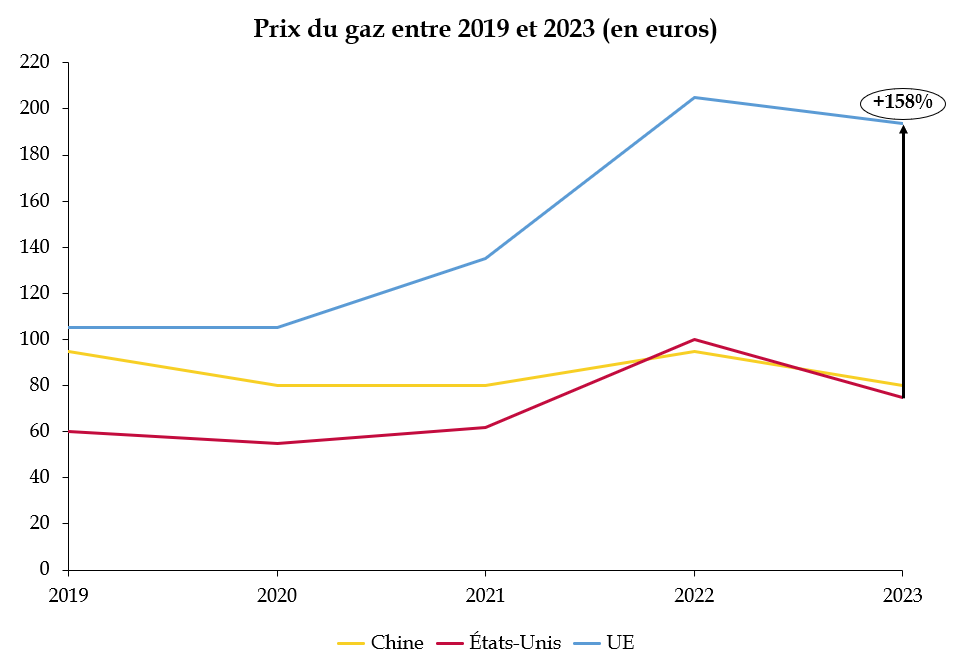

En matière économique, selon les estimations de Goldman Sachs, l'Inflation Reduction Act devrait stimuler l'investissement dans les énergies propres à hauteur de 3 000 milliards de dollars et de 9 700 milliards de dollars dans l'ensemble des infrastructures d'ici 203291(*). C'est deux fois plus que l'investissement dans la révolution du schiste. La répartition des projets financés par l'IRA respecte les grands équilibres américains : aucun territoire ne semble lésé. Le Sud attire le plus grand nombre de projets quand le Nord-Est les investissements les plus conséquents92(*). L'IRA pourrait également creuser encore davantage le différentiel de prix de l'énergie entre l'Union européenne et les États-Unis, en baissant de 10 % le prix du kilowattheure93(*). Dans les secteurs énergo-intensifs, cet avantage comparatif pourrait renforcer l'industrie américaine aux dépends de celle du Vieux continent94(*).

Sur le plan environnemental, l'Inflation Reduction Act semble remplir ses objectifs, sans avoir pourtant imposé de contraintes aux acteurs économiques. Il devrait permettre de porter la baisse des émissions de gaz à effet de serre à 42 % d'ici 2030 par rapport à 2005, soit un gain de 15 points par rapport aux projections antérieures95(*). Le coût public de la tonne de CO2 évitée s'élève à 83 dollars96(*), un niveau largement inférieur au seuil de rentabilité de 250 euros par tonne recommandé par le rapport Quinet97(*).

Si le succès économique de l'Inflation Reduction Act semble donc acquis, ses conséquences sur les finances publiques sont imprévisibles et semblent avoir été largement sous-évaluées. Moins d'un an après son adoption, les projections de dépenses liées à l'IRA ont été revues à la hausse. Cette réévaluation s'explique par le caractère illimité de nombreux crédits d'impôt, dont l'octroi dépend de la demande, ainsi que par les incertitudes entourant le rythme et l'ampleur du déploiement de décarbonation de l'économie américaine. Les capacités supplémentaires d'électrification rendues possibles par l'IRA varieraient entre 34 et 120 gigawatts par an98(*). Selon la modélisation retenue, le coût des seuls dispositifs de soutien à l'électricité propre oscille entre 160 et 320 milliards de dollars99(*).

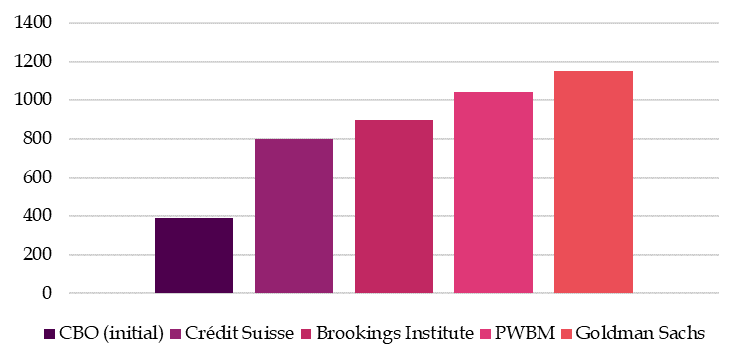

Les révisions récentes des estimations des dépenses liées à l'Inflation Reduction Act situent leur coût entre 800 milliards et 1 151 milliards de dollars sur une période de dix ans. Cependant, cette trajectoire incontrôlée des dépenses ne signifie pas que la trajectoire du déficit le sera également : l'IRA, en intégrant des dispositifs fiscaux et en stimulant les dépenses publiques, devrait entraîner une augmentation de la croissance économique, ce qui se traduirait par une hausse des recettes fiscales. Aucune publication officielle ne permet d'établir à ce jour quel sera le solde net de l'Inflation Reduction Act.

Estimations des dépenses liées au

volet climat-énergie

de

l'Inflation Reduction Act

(en milliards de dollars)

Source : Commission d'enquête, d'après CBO (2022), Crédit Suisse (2022), Brookings Institute (2023), Pen Wharton University of Pennsylvania (2023), Goldman Sachs (2023)

Enfin, la logique protectionniste mise en oeuvre par l'Inflation Reduction Act a créé de vives tensions avec les partenaires économiques des États-Unis, notamment l'Union européenne. La clause du traitement national de l'article 3 du General Agreement on Tariffs and Trade (GATT) prévoit en effet qu'une fois passée la frontière, une importation ne peut subir un traitement plus défavorable qu'un bien domestique100(*). Or, les crédits d'impôt prévus par l'Inflation Reduction Act créent une distorsion de concurrence entre les biens domestiques et les biens étrangers, à la fois pour la consommation intermédiaire et la consommation finale. C'est pourquoi l'Union européenne a dénoncé le protectionnisme de cette politique industrielle américaine101(*).

b) Le plan Made in China 2025 : faire de la Chine le laboratoire et l'usine de pointe du monde

(1) La situation de la Chine en 2015

Le plan Made in China 2025, lancé par Xi Jinping en 2015 et renforcé par la stratégie de développement fondée sur l'innovation de 2016, est le dernier d'une longue liste ayant pour vocation de faire basculer la Chine dans l'industrie de pointe et l'autosuffisance technologique102(*). Si le plan actuel s'apparente à un plan décennal, il a un échéancier s'inscrivant sur trois décennies pour faire de la Chine une puissance industrielle en 2025, une puissance industrielle innovante en 2035 et le leader industriel et innovant du monde en 2049103(*).

Dans son rapport au 20e Congrès du Parti communiste chinois de 2022, Xi Jinping a fixé une ambition pour son pays : « concentrer les efforts sur la recherche scientifique et technologique originale et de pointe, et remporter résolument la bataille des technologies clefs et essentielles »104(*).

Lors du lancement de ce plan, le gouvernement chinois a estimé que le pays accusait un retard industriel et technologique significatif sur les pays industrialisés, et ce en dépit de son rattrapage économique. De l'aveu même des auteurs de l'étude d'impact chinoise sur le plan Made in China 2025, « la Chine est encore dans le processus d'industrialisation, et il y a encore un écart important par rapport aux pays avancés. L'industrie manufacturière est importante, mais elle n'est pas forte. La capacité d'innovation indépendante est faible, et les technologies clefs et essentielles ainsi que les équipements haut de gamme dépendent fortement des pays étrangers »105(*).

De fait, en 2013, la Chine affichait selon le cabinet McKinsey106(*) de solides performances en matière d'innovation orientée vers les consommateurs et d'optimisation des procédés industriels à bas coût mais accusait un retard dans les secteurs où la compétitivité procède d'innovations de rupture ou d'innovations incrémentales. En matière d'innovations de pointe, celle reposant sur la recherche fondamentale et appliquée comme les microprocesseurs et la biotechnologie, la Chine demeurait classée parmi les économies émergentes, se cantonnant à la réalisation des tâches techniques sous-traitées par les pays industrialisés. Ainsi, si le programme à moyen et long terme pour la science et la technologie de la Chine (2006-2020) a permis un rattrapage technologique notable dès les années 2010, la Chine restait en 2015 en retrait en matière d'innovation de rupture, et souffrait d'une part de l'État dans la recherche et développement plus faible que dans les autres grands pays développés.

(2) Un plan centralisé mais décliné localement : le « rhizome »

Le plan Made in China 2025 innove tout d'abord dans sa gouvernance. Il recentralise la politique technologique et industrielle afin d'assurer une cohérence dans la transition chinoise. Ce plan est coordonné par un groupe interministériel restreint de 26 membres et dirigé par le vice-premier ministre responsable de la planification et de la coordination macro-stratégiques. Le ministère de l'industrie et des technologies de l'information est quant à lui chargé de la mise en oeuvre de cette politique.