C. PLUSIEURS PÉRIMÈTRES DES AIDES AUX ENTREPRISES PEUVENT ÊTRE RETENUS D'UN POINT DE VUE ÉCONOMIQUE

1. Les aides publiques aux entreprises correspondent à un ensemble hétérogène de plus de 2 200 dispositifs qui présentent des objectifs, des natures et des financeurs divers

a) Panorama des aides publiques aux entreprises

En l'absence d'une définition claire des aides publiques aux entreprises en droit interne, les nombreux dispositifs identifiés comme constituant des aides, 2 267 en mai 2025 selon la base de données de référence353(*) tenue par l'établissement public CMA France www.aides-entreprises.fr, peuvent être appréhendés en les distinguant selon la nature de l'aide, l'objectif économique poursuivi ou encore la catégorie d'administration publique qui assure le financement de l'aide.

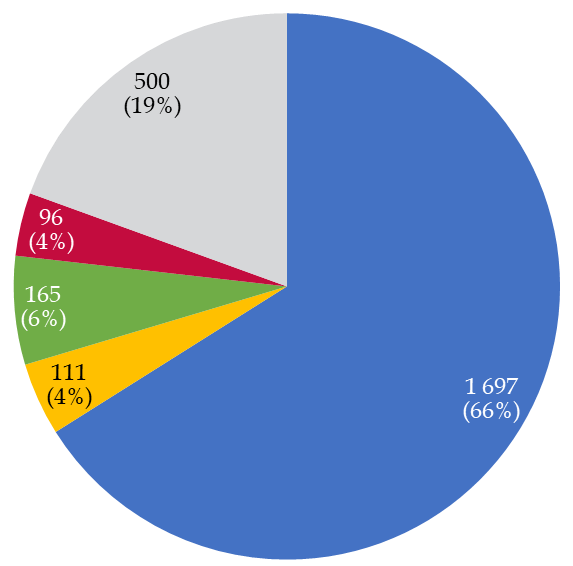

Répartition des dispositifs d'aide selon la nature du dispositif

(en nombre d'aides)

|

|

Note : La répartition ne tient compte que du nombre de dispositifs existants et non des montants d'aide associés.

Source : Commission d'enquête, d'après les données du site www.aides-entreprises.fr

S'agissant de la nature des aides354(*), les subventions viennent largement en tête avec près de deux tiers des dispositifs d'aides publiques constitués par des subventions (66 %). Il est toutefois à relever que cette répartition, qui illustre le fait que le risque d'illisibilité du système actuel est imputable en priorité aux dispositifs de subventions, n'est pas représentative des coûts associés à chacune des aides, comme l'illustre le fait que les allègements fiscaux représentent un nombre réduit d'aides (4 %) en dépit des coûts élevés associés à ces dispositifs.

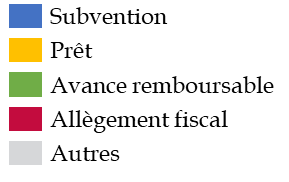

Répartition des dispositifs d'aide selon le domaine du dispositif

(en nombre d'aides)

Note : La répartition ne tient compte que du nombre de dispositifs existants et non des montants d'aide associés. Le domaine « autres » inclut les aides pour l'apprentissage et dans le domaine de l'agroalimentaire. Le domaine « international » correspond notamment aux aides à l'export comme le crédit export, la garantie de projets à l'international ou le prêt « croissance international ».

Source : Commission d'enquête, d'après les données du site www.aides-entreprises.fr

S'agissant des domaines dans lesquels les aides interviennent, les données disponibles355(*) font apparaître le fait que trois d'entre eux concentrent 84 % des dispositifs d'aides : l'économie, le développement durable et la culture. Ce niveau de concentration, qui doit être tempéré par le fait qu'il ne concerne que le nombre de dispositifs sans tenir compte des enjeux financiers associés, illustre le fait que les efforts de simplification peuvent être menés en priorité dans ces trois domaines. La coexistence de plus de 200 dispositifs d'aides publiques différents dans le domaine de la culture témoigne de la possibilité de rationaliser le système d'aides publiques sans remettre en cause le soutien apporté par les pouvoirs publics aux acteurs concernés.

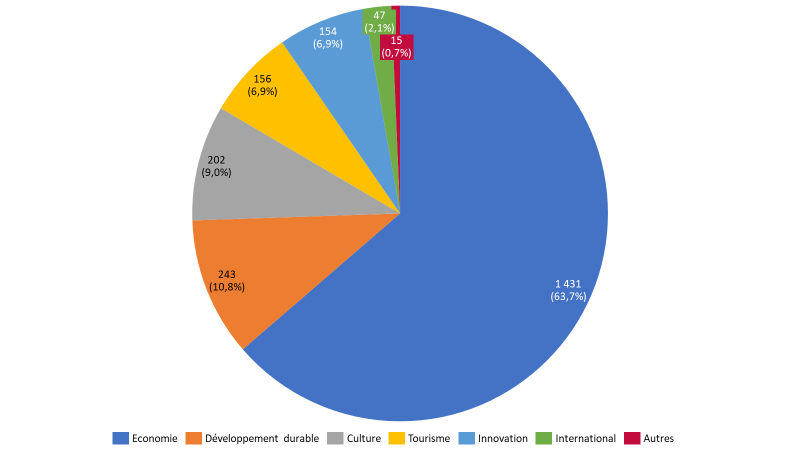

Répartition des dispositifs d'aide selon le financeur du dispositif

(en nombre d'aides)

Note : La répartition ne tient compte que du nombre de dispositifs existants et non des montants d'aide associés. Les catégories État, région et département incluent également leurs opérateurs. La catégorie « Autre » inclut notamment les chambres consulaires.

Source : Commission d'enquête, d'après les données du site www.aides-entreprises.fr

Enfin, s'agissant des financeurs des aides, le bloc communal contribue au financement de 40 % des aides, en raison des compétences des communes et des EPCI pour les aides en matière d'investissement immobilier des entreprises et de location de terrains ou d'immeubles356(*). Les financeurs d'un niveau régional (régions et opérateurs) contribuent à financer plus d'un quart des aides, soit 1 004 aides (26 %) financées.

Les aides financées par l'État représentent, avec 772 dispositifs, un cinquième (20 %) de l'ensemble des aides publiques.

Dans son rapport public annuel de 2023, la Cour des comptes avait constaté qu'en 2022, parmi les 2 100 dispositifs d'aide recensés, 1 640 émanaient d'acteurs locaux (régions, EPCI, établissements publics) et 1 354 étaient financées ou cofinancées par les régions, étant précisé que quatre régions représentaient plus de 40 % du total : Auvergne-Rhône-Alpes (145), Grand Est (136), Hauts-de-France (129) et Nouvelle-Aquitaine (155)357(*).

La grande diversité des financeurs des aides publiques aux entreprises, y compris lorsqu'elles poursuivent un même objectif, nuit à la cohérence de leur suivi et à la capacité de l'administration et, partant, du Parlement, de disposer d'une vision consolidée des aides aux entreprises.

Les aides aux entreprises dans le secteur de la

décarbonation de l'économie :

une offre surabondante et

illisible pour les entrepreneurs

Les travaux menés récemment par la délégation aux entreprises du Sénat358(*) ont permis, en s'appuyant notamment sur la revue des aides à la transition écologique359(*) réalisée en avril 2023 par l'Inspection générale des finances, de dénombrer près de 340 dispositifs d'aides publiques à la transition écologiques des entreprises.

Dans son rapport d'information publié en octobre 2024, la délégation aux entreprises dresse le constat d'une aide publique « complexe et disparate », qui n'assure pas une articulation satisfaisante entre les interventions des trois principaux responsables du déploiement de ces aides : l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe), la Banque publique d'investissement (Bpifrance) et le réseau des chambres de commerce et d'industrie (CCI).

Ce manque d'articulation aboutit à l'émergence d'un « mille-feuilles d'aides » au sein duquel la visibilité des entreprises concernées est « parcellaire », ce qui se traduit par le renoncement de certaines entreprises au bénéfice de ces aides.

b) Les aides aux entreprises répondent à des besoins et à des enjeux financiers distincts selon leur financement par l'État, par les administrations de sécurité sociale, par les collectivités locales ou par l'Union européenne

(1) Les aides financées par le budget de l'État correspondent principalement à deux vecteurs d'intervention aux caractéristiques complémentaires : les subventions directes et les dépenses fiscales

En dehors des instruments financiers non-subventionnels, ou instruments avisés, qui peuvent être regardés comme constituant une intervention au soutien des entreprises, soit une aide publique au sens large, les aides publiques aux entreprises supportées par le budget de l'État correspondent principalement à deux dispositifs : les subventions budgétaires aux entreprises d'une part et les incitations fiscales, ou dépenses fiscales, d'autre part.

En premier lieu, les subventions budgétaires correspondent à des aides versées par l'État, ses agences et opérateurs, à des entreprises pour soutenir leur compétitivité ou assurer leur viabilité. Elles correspondent principalement, sans s'y superposer parfaitement, à un instrument de « politique industrielle verticale »360(*), c'est-à-dire ayant pour objet de promouvoir certains secteurs dans lesquels une intervention de la puissance publique est justifiée par des enjeux de souveraineté économique, d'équilibre territoriale ou de faillite de l'initiative privée.

Ces aides se rattachent à de nombreux dispositifs sectoriels de soutiens distincts dont le pilotage et la cohérence d'ensemble sont placés sous la responsabilité de la direction générale des entreprises, qui assure une mission « d'élaboration, de mise en oeuvre et d'évaluation des politiques de l'État dans les domaines de l'industrie et des filières industrielles, de l'économie numérique, du commerce, notamment en matière d'aménagement commercial, de l'artisanat, du tourisme, des services aux entreprises et aux personnes et des professions libérales »361(*).

Lors de son audition devant la commission d'enquête le 27 mars 2025, M. Thomas Courbe, directeur général des entreprises, a souligné la coexistence de deux types de subventions budgétaires versées par l'État :

« Nous distinguons deux catégories de finalités des aides : d'une part, les aides de crise, visant à aider les entreprises à faire face à un choc exogène comme les aides Covid, les aides énergie, les aides en Nouvelle-Calédonie ou à Mayotte, d'autre part, les aides de développement économique, cherchant à inciter ou permettre aux entreprises d'investir en R&D ou dans des capacités de production, comme une partie importante du plan France 2030. »

Le directeur général a également souligné le fait que les subventions budgétaires ont pour particularité d'être fondées le plus souvent sur un acte bilatéral passé entre l'entreprise concernée et la personne publique responsable du versement de l'aide. Ce conventionnement a pour effet de renforcer la capacité de suivi de l'aide et de faciliter la conditionnalité :

« Pour les aides individuelles liées à des projets d'investissement, nous mettons en place une conditionnalité de réalisation. Cela implique une contractualisation de l'aide avec des jalons de réalisation et des paiements associés. Nous assurons un suivi tout au long de la vie du projet et des ajustements sont possibles »362(*).

Sur le montant total des subventions budgétaires financées par l'État, la revue de dépenses relative aux aides aux entreprises réalisées par l'Inspection générales des finances en mars 2024363(*) avait identifié un montant total de 44 milliards d'euros de subventions en 2022 dont 6,5 milliards d'euros correspondaient à des compensations de cotisations sociales (dépenses sociales) et 9 milliards d'euros correspondaient à des dispositifs mis en extinction.

Subventions budgétaires de l'État en faveur des entreprises en 2022

(en milliards d'euros)

|

Ministère de tutelle |

TOTAL |

Subvention budgétaire |

Dépenses sociales |

Dispositifs en extinction |

|

Énergie |

12,4 |

7,8 |

0 |

4,6 |

|

Travail, santé, handicap |

11,5 |

7,1 |

4 |

0,4 |

|

Économie et finances |

6 |

3,2 |

0,3 |

2,5 |

|

Transport |

5,7 |

5,3 |

0 |

0,4 |

|

Agriculture et alimentation |

2,5 |

2,1 |

0,4 |

0 |

|

Transition écologique et solidaire |

2,1 |

1,1 |

0 |

1 |

|

Outre-mer |

1,7 |

0 |

1,7 |

0 |

|

Culture |

1 |

1 |

0 |

0 |

|

SGPI |

0,8 |

0,8 |

0 |

0 |

|

Enseignement supérieur, recherche et innovation |

0,2 |

0,2 |

0 |

0 |

|

Mer |

0,1 |

0 |

0,1 |

0 |

|

TOTAL |

44,1 |

28,6 |

6,5 |

9 |

Source : Commission d'enquête, d'après les données de l'IGF

En second lieu, les dépenses fiscales sont définies comme toutes les dispositions législatives ou réglementaires ayant pour effet de réduire la charge fiscale des contribuables par rapport à l'application de la norme de référence364(*). Elles correspondent à des incitations fiscales que les pouvoirs publics peuvent mobiliser soit en adoptant des mesures sectorielles ciblées, soit en adoptant des mesures générales bénéficiant à l'ensemble des entreprises indépendamment de leur secteur d'activité.

Les incitations fiscales constituent un instrument de « politique industrielle horizontale », c'est-à-dire ayant pour objectif de créer un environnement économique favorable au développement des entreprises de tous les secteurs du tissu économique, en assurant notamment un soutien adéquat aux activités de recherche et développement, la disponibilité d'une main-d'oeuvre qualifiée et ayant la possibilité de se former tout au long de la vie, un environnement normatif lisible ou encore des conditions de financement favorables.

À la différence des subventions budgétaires pour lesquelles l'autorité décisionnaire dispose d'une certaine latitude d'appréciation dans le choix des bénéficiaires, les incitations fiscales correspondent à un droit pour les entreprises qui remplissent les critères fixés par la législation fiscale.

Il en résulte deux conséquences principales.

D'une part, la conditionnalité appliquée aux incitations fiscales doit être fixée en termes suffisamment généraux pour être prévue par la loi - à titre d'exemple, il est possible de subordonner le droit au crédit d'impôt industrie (CII) à la réalisation d'opérations de conception de prototypes ou installations pilotes de nouveaux produits, mais il n'est pas envisageable de prévoir un suivi détaillé par jalons de réalisation comme dans le cas de certaines subventions budgétaires contractualisées entre le bénéficiaire et la puissance publique.

D'autre part, il existe un risque réel, qualifié traditionnellement « d'effet d'aubaine »365(*), qu'une incitation fiscale mal calibrée se traduise par le versement d'une aide publique à une entreprise qui aurait adopté le même comportement indépendamment de cette aide.

Toutefois, l'instrument des incitations fiscales est très largement mobilisé dans le champ des aides publiques aux entreprises en France, à travers des dispositifs dont certains sont transversaux, à l'image du crédit d'impôt recherche (CIR) qui concerne l'ensemble des secteurs économiques, ou sectoriels, comme le crédit d'impôt jeux vidéo (CIJV).

L'instrument des incitations fiscales présente par surcroît le double avantage d'être lisible pour l'entreprise, qui sait ce qu'elle obtiendra sous réserve de remplir les critères d'éligibilité, et de constituer un levier de simplification dans la mesure où l'incitation fiscale permet de supprimer la phase de dépôt de la demande d'aide par l'entreprise et celle d'instruction par l'administration. L'incitation fiscale est à ce titre « encore mieux qu'un guichet unique » selon la formule utilisée devant la commission d'enquête par M. Patrick Pouyanné, président-directeur général de TotalEnergie lors de son audition le 25 mars 2025.

Lors de cette audition, l'intéressé a également pris pour exemple le plan américain de soutien à l'industrie Inflation Reduction Act (IRA), fondé principalement sur des incitations fiscales, ce qui a eu pour effet de permettre un versement massif et rapide de soutien aux entreprises sur le territoire des États-Unis avec un mode de déploiement plus simple que celui des subventions budgétaires :

« Il nous a fallu deux années de paperasse pour valider notre projet d'électrolyseur, nous n'avons toujours pas lancé le projet parce que nous attendons encore un papier pour confirmer les 90 millions d'euros de subventions, sur un projet à 330 millions d'euros ; avec un système comme l'IRA, nous aurions pu avancer tout de suite, avec l'engagement d'un crédit d'impôt, c'est encore mieux qu'un guichet unique. Il faut des règles claires, stables, qui soutiennent l'investissement et dont le contrôle soit beaucoup plus simple - c'est ce qui se passe avec l'IRA, le crédit d'impôt est beaucoup plus simple à utiliser et à contrôler ».

Selon les données fournies par le Gouvernement à la commission d'enquête, les dépenses fiscales en faveur des entreprises s'élèvent à 43,5 milliards d'euros en 2023, répartis entre 255 dispositifs distincts (voir le tableau figurant dans l'Essentiel).

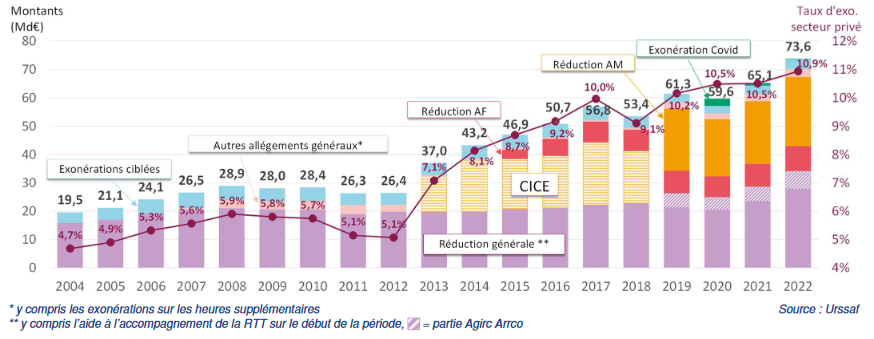

(2) Sécurité sociale : le poids croissant des exonérations de cotisations sociales

(a) Les allègements de cotisations employeur : des niches sociales particulièrement coûteuses

Le coût des allègements de cotisations employeur a augmenté de manière considérable depuis vingt ans : il est passé de 21 milliards d'euros en 2005 à 77 milliards d'euros en 2024366(*) pour le régime général. À titre de comparaison, ces seules exonérations représenteraient aujourd'hui le troisième budget de l'État hors charge de la dette - après la défense et l'enseignement scolaire.

Cette hausse spectaculaire est à la fois due à l'empilement d'exonérations successives (réduction générale, bandeau maladie puis famille) et à l'augmentation annuelle du Smic - sur la base duquel les montants d'exonérations sont calculés. Les créations d'emploi ne jouent quant à elles qu'un rôle marginal sur cette augmentation.

La caisse nationale de l'Urssaf a ainsi parlé d'« effet d'emballement »367(*) au titre de l'année 2022 où, porté par des revalorisations importantes du Smic pour faire face à l'inflation, le montant des exonérations a augmenté de 13,1 % par rapport à l'année précédente.

Montant annuel des exonérations (tous secteurs) et taux d'exonération apparent dans le secteur privé entre 2004 et 2022

(b) Selon le rapporteur, cet emballement des exonérations de cotisations sociales constitue déjà une difficulté pour la sécurité sociale et lui fait courir un risque important à terme

Les allègements généraux de cotisation employeur contribuent à réduire les assiettes de cotisations sociales, et donc à diminuer les recettes des branches de la sécurité sociale. La loi du 25 juillet 1994 relative à la sécurité sociale368(*) ayant posé le principe général de compensation par l'État des exonérations et réductions de cotisations sociales, les ressources des branches sécurité sociales ne sont pas mises à mal pour autant. Elles font l'objet en contrepartie d'affectation d'une fraction de TVA ou de la contribution sociale généralisée (CSG), toutes deux particulièrement dynamiques. Lors de son audition le 5 mai 2025 devant la commission d'enquête, Mme Catherine Vautrin, ministre du Travail, de la Santé, des Solidarités et des Familles, a néanmoins indiqué que « les exonérations non compensées représent[ai]ent 3 milliards d'euros. »

Surtout, cette substitution de recettes fiscales aux cotisations patronales modifie profondément le modèle de financement de la protection sociale. Les cotisations sociales ne représentent plus que 49 % des recettes des régimes obligatoires de base de la sécurité sociale (Robss), contre 82 % en 1993369(*).

(3) Collectivités territoriales : le montant prépondérant des dépenses régionales

(a) Les dépenses des collectivités territoriales en matière d'aides aux entreprises sont très difficiles à identifier

Il est très difficile de connaître le montant exact des aides aux entreprises versées par les collectivités territoriales. La Cour des comptes, dans son rapport annuel de 2023, relevait ainsi que « le suivi des dépenses d'action économique, en particulier des aides aux entreprises, est altéré par des défaillances à plusieurs niveaux »370(*). Deux défaillances étaient ainsi identifiées par les magistrats financiers. La première défaillance résulte de la nomenclature comptable (M 57), qui ne permet pas de connaître le montant des aides versées à un secteur en particulier, ni celui des aides à l'immobilier. La seconde défaillance réside dans le recensement imparfait des aides accordées sur le territoire régional, car le taux de réponse aux questionnaires des régions est loin d'atteindre 100 % : ainsi, la Cour des comptes a constaté qu'en 2020 la région Pays de la Loire n'avait reçu que 15 réponses sur 77 collectivités concernées, avant que le taux de réponse atteigne 78 % en 2022371(*).

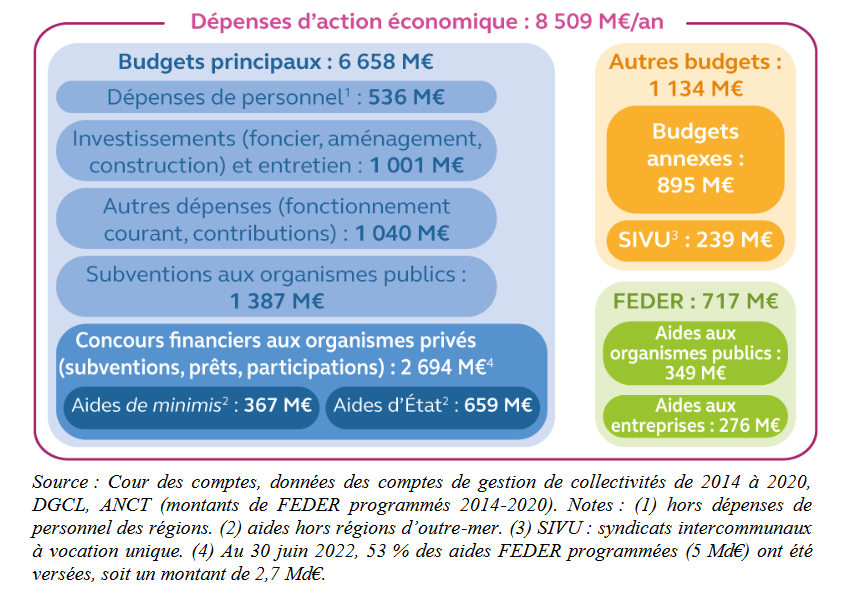

La Cour des comptes a tout d'abord constaté qu'une enveloppe annuelle de 8,5 milliards d'euros avait été consacrée par les collectivités territoriales entre 2014 et 2020 en matière de développement économique372(*).

Montant annuel moyen des dépenses de développement économique des collectivités territoriales (de 2014 à 2020)

(en millions d'euros)

Au sein de cette enveloppe, les aides publiques aux entreprises correspondent à la catégorie des concours financiers aux organismes privés (subventions, prêts, participations), qui s'élèvent à 2,7 milliards d'euros (indépendamment des aides aux entreprises financées par le Feder, à hauteur de 276 millions d'euros).

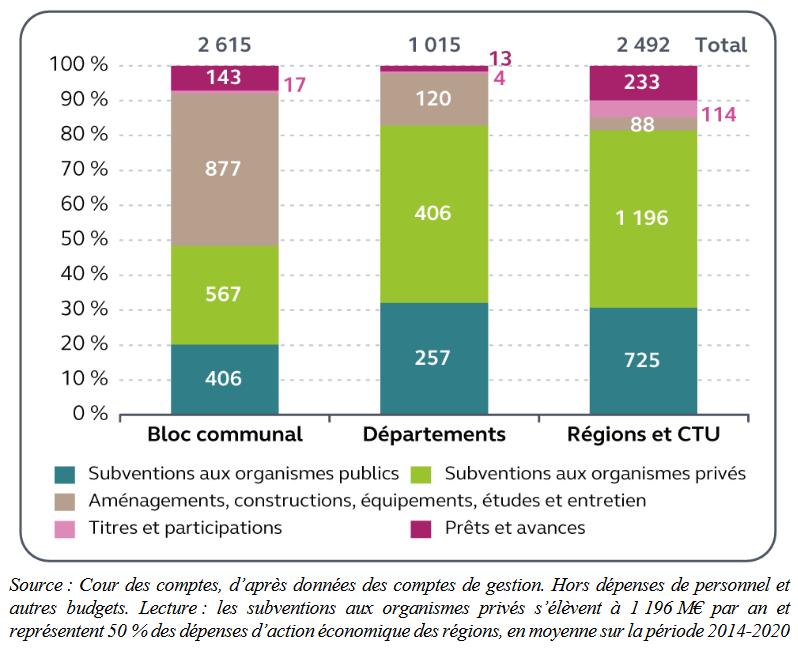

Une autre approche est possible, en se référant à la nature des dépenses de chaque strate de collectivité territoriale. Dans cette hypothèse, les aides publiques aux entreprises s'élèveraient a minima à 1,2 milliard de subventions régionales aux organismes privés. Il s'agit d'un plancher, car il faudrait ajouter une partie des prêts et avances accordés par les régions ainsi que les dépenses du bloc communal en matière d'immobilier d'entreprises (selon la Cour des comptes, « le bloc communal consacre ainsi plus de 40 % de ses dépenses à des dépenses d'aménagement foncier, dont l'immobilier d'entreprises, pour un montant de 877 M€ par an »373(*)).

Dépenses d'action économique par strate de collectivités et par destination (moyenne 2014-2020)

(en millions d'euros)

La Cour des comptes a mis en oeuvre une troisième approche, en combinant les résultats de ses propres questionnaires adressés aux régions et les données issues du recensement annuel des aides d'État dont dispose la direction générale des collectivités territoriales. La Cour des comptes arrive alors à un chiffre d'un milliard d'euros par an : « En retenant les aides déclarées au titre des finalités recherche, développement et innovation, PME, celles à finalité régionale ou en faveur des entreprises en difficulté, de l'agriculture et de la pêche, la Cour évalue leur montant à 1 Md€ par an en moyenne sur la période 2014-2020, dont 0,4 Md€ au titre des aides de minimis. En ajoutant les aides financées par le Feder, évaluées à 0,3 Md€ par an, le montant moyen annuel des aides aux entreprises s'élève à 1,3 Md€ sur la période 2014-2020 »374(*). Il s'agit là encore d'un plancher, car certaines aides publiques peuvent être accordées sans être soumises à l'obligation de notification préalable à la Commission européenne. En outre, les dépenses du bloc communal en matière d'immobilier d'entreprises sont là aussi omises.

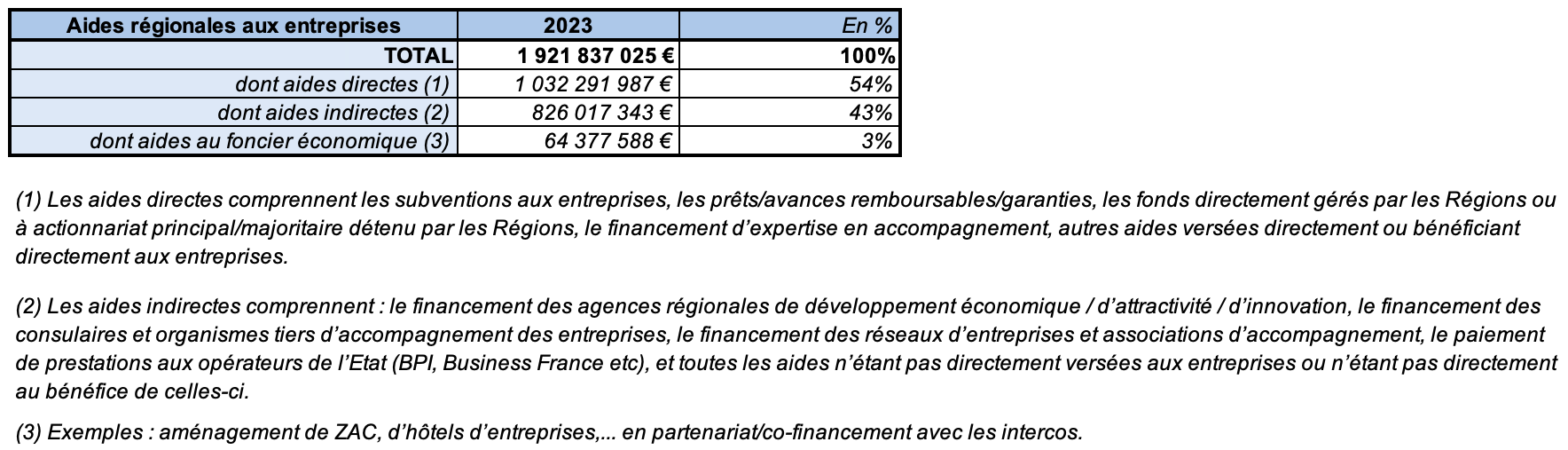

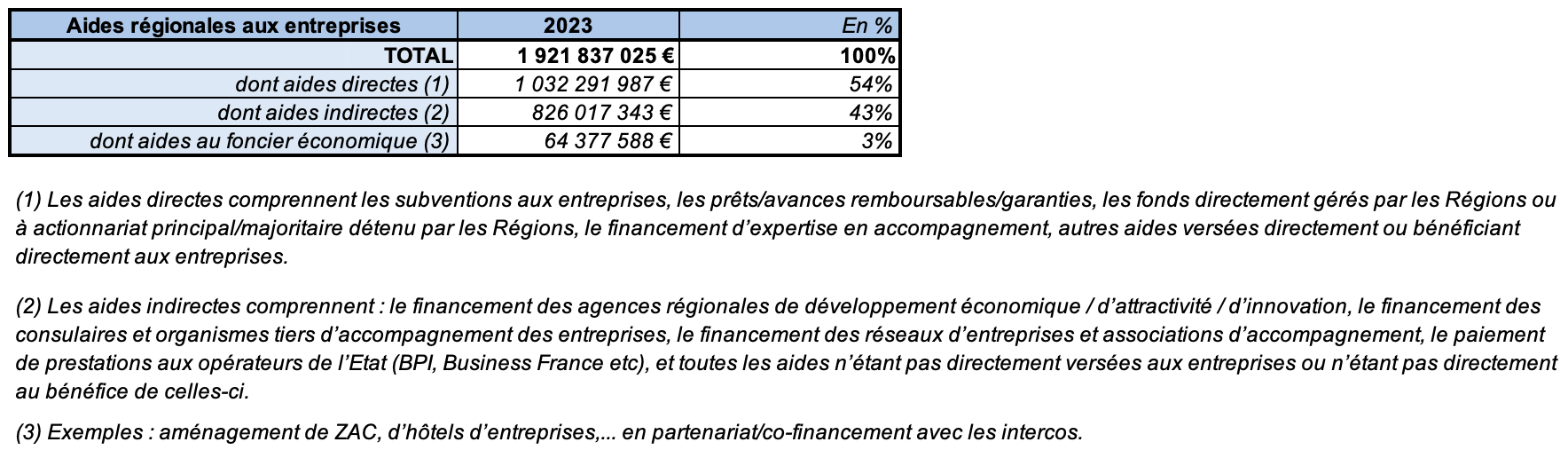

De son côté, l'association Régions de France fournit, dans les réponses apportées au questionnaire du rapporteur, des chiffres sensiblement différents. En prenant comme base la consolidation des comptes administratifs des régions, celles-ci auraient alloué, selon Régions de France, 1,9 milliards d'euros d'aides aux entreprises en 2023375(*).

Estimation des aides régionales aux

entreprises en 2023

selon Régions de France

Non seulement les aides régionales sont souvent redondantes avec celles qu'octroie l'État, mais on constate également de nombreux doublons dans chaque région. En effet, la Cour des comptes a relevé, dans son rapport public annuel de 2023, qu'en 2022 pas moins de « 31 dispositifs régionaux » étaient dédiés au « financement du lancement des entreprises en Auvergne-Rhône-Alpes, 27 dans le Grand Est, 23 dans les Hauts-de-France »376(*).

Enfin, près de 300 dispositifs d'aides en 2022 disposaient d'un « budget inférieur à 100 000 € pour un total de 14,2 M€ »377(*).

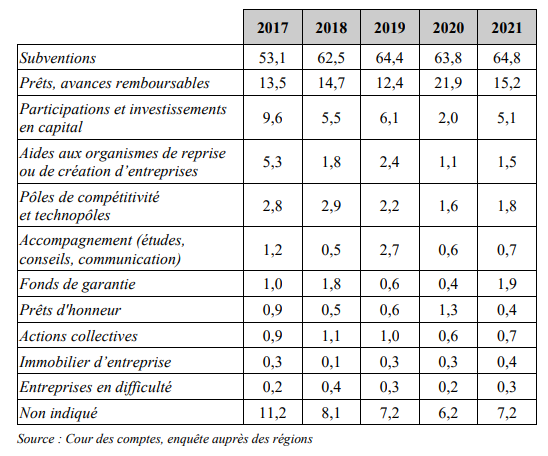

(b) Les régions augmentent continûment leurs dépenses en faveur du développement économique

Les régions ont significativement renforcé leur rôle dans le financement des aides au développement économique et aux entreprises. Le rapport précité de la Cour des comptes mentionne que leur part dans le total des dépenses d'action économique des collectivités territoriales est passée de 27 % en 2013 à 37 % en 2021, illustrant une augmentation substantielle de leur engagement financier. Après un repli en 2016 lié au cycle électoral et aux réorganisations administratives induites par la loi NOTRé, les régions ont accru leurs dépenses annuelles, atteignant en moyenne 2,5 milliards d'euros entre 2017 et 2019, contre 2,1 milliards d'euros entre 2013 et 2015. Cette tendance s'est encore amplifiée pendant la crise sanitaire, avec une hausse marquée des dépenses en 2020 pour soutenir les entreprises, atteignant un niveau supérieur de 18,6 % en 2021 à celui de 2019. Cette dynamique reflète une spécialisation croissante des régions dans le domaine économique, avec des interventions ciblées et une gestion renforcée des fonds européens, consolidant ainsi leur position centrale dans le paysage du développement économique territorial.

Évolution des dépenses des régions par outils d'action économique

(en pourcentage)

Comme en témoigne l'enquête menée par la Cour des comptes, les moyens d'action économique des régions s'appuient principalement, à hauteur des deux tiers, sur le modèle des subventions dont le poids est croissant (leur part dans les dépenses de développement économique passant de 53 % en 2017 à 65 % en 2021).

(c) Les aides des régions ne s'adressent pas aux grandes entreprises

Le soutien régional aux grandes entreprises est quasi inexistant, ne représentant que 1 % en moyenne des aides (y compris les entreprises de taille intermédiaire) selon Régions de France.

En d'autres termes, les régions concentrent très majoritairement leur soutien sur les très petites entreprises (TPE) et les petites et moyennes entreprises (PME), qui constituent 99 % des entreprises bénéficiaires des aides régionales.

Lors de son audition le 22 avril 2025 par la commission d'enquête, Mme Carole Delga, présidente du conseil régional d'Occitanie, a indiqué que dans cette région « les aides concernent à 98,4 % les très petites entreprises (TPE) et les petites et moyennes entreprises (PME). Ce chiffre est conforme au taux moyen que l'on constate dans la plupart des régions, où entre 97 % et 99 % des aides concernent les TPE et les PME. »

(d) Les fonds d'investissement régionaux : nouvel instrument innovant d'investissement des régions pour le soutien aux entreprises

Les régions ont développé des outils de financement innovants comme les fonds de capital-investissement, ou fonds souverains régionaux, qui ont pris leur essor après la crise sanitaire. À travers ces fonds, les régions apportent un soutien à long terme aux PME et aux ETI, en assumant un risque financier. Elles cherchent ainsi à attirer des investisseurs, tant publics que privés, pour des entreprises à fort enjeu régional en matière de réindustrialisation et de décarbonation. Une région a également la possibilité de devenir actionnaire d'une entreprise, ce qui lui permet d'encourager le développement de solutions innovantes.

Sans prétendre à l'exhaustivité, des fonds de capital-investissement existent en Bretagne, avec le fonds « Breizh Rebond » lancé en janvier 2021 ; en Occitanie avec l'agence régionale des investissements stratégiques (Aris) créée en octobre 2020 ; en Nouvelle-Aquitaine avec le fonds « Naci » (Nouvelle-Aquitaine capital investissement) créé en 2020, sans oublier les fonds souverains régionaux en Normandie et en Auvergne-Rhône-Alpes.

Le fonds souverain de la région Occitanie

Auditionnée par la commission d'enquête le 22 avril 2025, la présidente de la région Occitanie, Mme Carole Delga, a indiqué que le fonds souverain régional d'Occitanie dispose de 400 millions d'euros, composés d'une minorité de fonds publics (provenant de la région, de la Caisse des Dépôts et Consignations, et de Bpifrance) et d'une majorité de fonds privés (issus de grandes entreprises et industriels).

En 2020, la société Newheat a lancé cinq projets de centrales solaires en Occitanie, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes et dans le Grand Est. Quatre sont aujourd'hui en activité. Cette société a construit ces centrales afin de produire de l'eau chaude. À proximité de sites industriels et de réseaux de chaleur des villes, elle fournit l'eau en se connectant aux utilisateurs et la revend. Ces cinq opérations ont été portées par une société d'investissement dont le capital est détenu à 51 % par Newheat et à 49 % par trois fonds régionaux, dont celui d'Occitanie. Une société a été créée pour héberger chaque centrale378(*).

(4) Aides européennes : des montants élevés

(a) Les aides en gestion directe

S'agissant des fonds européens en gestion directe, quelques programmes, parmi les enveloppes budgétaires les plus importantes, ciblent les entreprises pour dégager des effets de levier :

- le Fonds pour l'innovation, doté de 40 milliards d'euros jusqu'en 2030379(*), vise à promouvoir des solutions industrielles à faible émission de carbone et à soutenir la transition de l'UE vers la neutralité climatique. Les appels à projets, au nombre de deux à cinq par an, sont très compétitifs mais offrent des montants substantiels, avec par exemple 3,5 milliards d'euros alloués en 2023 pour 55 projets et 4,9 milliards en 2024 pour 83 projets380(*) ;

- le programme InvestEU, doté de 26 milliards d'euros de garanties dans le cadre financier pluriannuel 2021-2027, est un outil européen d'aide à l'investissement. Il couvre les infrastructures durables, la recherche et l'innovation, le soutien aux PME et l'investissement social. InvestEU ne fournit pas de financements directs aux entreprises, mais octroie des garanties pour réduire les risques des grands projets, principalement via la Banque européenne d'investissement (75 %) et des partenaires financiers nationaux comme Bpifrance et la Caisse des dépôts et consignations en France (25 %)381(*) ;

- le programme Horizon Europe, souvent cité lors des auditions de la commission, dispose d'un budget de 95,5 milliards d'euros pour 2021-2027 et inclut un « Pilier 3 » (13,5 milliards d'euros) spécifiquement conçu pour les entreprises ;

- le Fonds européen de défense, doté de 7,9 milliards d'euros, vise à renforcer la compétitivité et l'innovation de la base industrielle et technologique de la défense européenne, en favorisant les collaborations entre PME et les entreprises de taille intermédiaire, avec des incitations spécifiques pour ces dernières.

Il ressort des réponses de la Représentation permanente de la France auprès de l'UE au questionnaire du rapporteur, que parmi l'ensemble des programmes européens en gestion directe, la majeure partie des fonds captés par la France proviennent des programmes Horizon Europe, du Mécanisme pour l'interconnexion en Europe (MIE) Transports, du Fonds européen de défense et d'Europe Créative.

Selon les informations communiquées au rapporteur par le Secrétariat général aux affaires européennes (SGAE), il ressort des données de la Commission européenne « Spending and Revenues » que la France (c'est-à-dire l'ensemble des structures françaises bénéficiaires) a perçu 3,3 milliards d'euros en moyenne annuelle entre 2021 et 2023 au titre des programmes en gestion directe hors action extérieure, tout type de financement confondu (subvention, marché, conventions de gré à gré notamment).

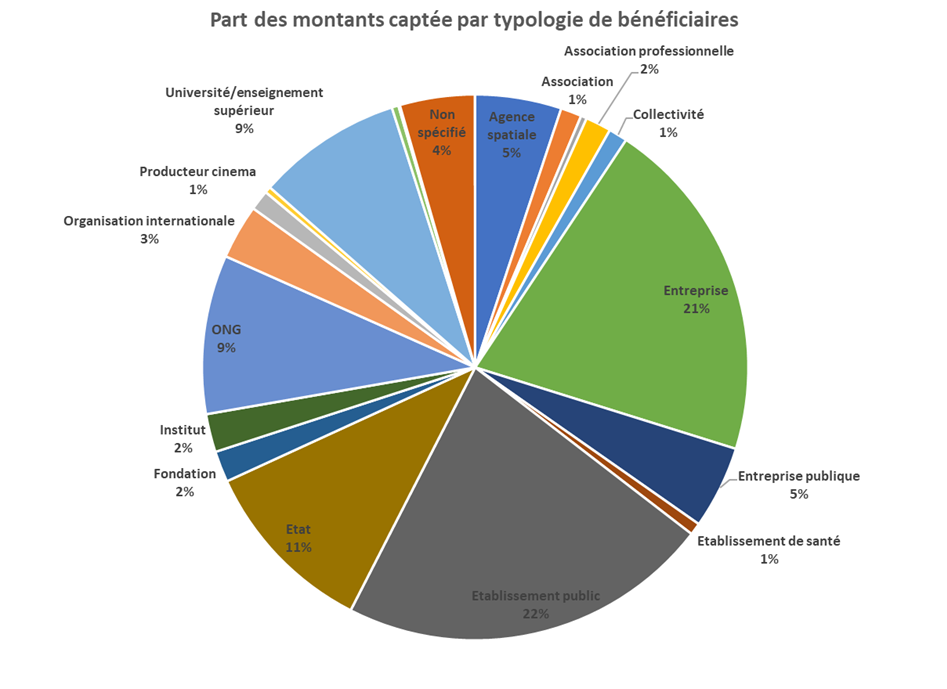

Les entreprises publiques et privées françaises ont été les bénéficiaires de presqu'un quart des fonds européens en gestion directe attribués à la France sur la programmation 2014-2021382(*).

Ventilation des fonds en gestion directe versés à la France entre 2014 et 2021

Vers un fonds structurel unique ?

Pour la programmation budgétaire pluriannuelle de l'UE 2028-2034, la Commission européenne envisage de créer un Fonds pour la compétitivité unique, intégrant recherche, innovation et dépenses stratégiques383(*). Ce fonds regrouperait des initiatives telles qu'Horizon Europe et divers programmes sectoriels, comme le programme « L'UE pour la santé » (EU4Health) et le Fonds pour l'innovation. L'objectif de ce fonds serait d'optimiser l'utilisation des instruments financiers à fort effet de levier, en améliorant la coordination entre subventions, prêts, garanties et fonds propres, et en associant efficacement les acteurs privés.

(b) Les aides en gestion partagée

Au cours de la dernière décennie, les aides européennes ont connu une augmentation significative, malgré leur complexité avérée. Selon la Cour des comptes, « sur la période 2014-2020, le Feder a augmenté d'au moins 25 % les ressources consacrées par les régions au développement économique (5 Md€ programmés) et, s'agissant des aides aux entreprises, 1,9 Md€ se sont ajoutés aux 3,5 Md€ d'aides d'État versés par les régions »384(*).

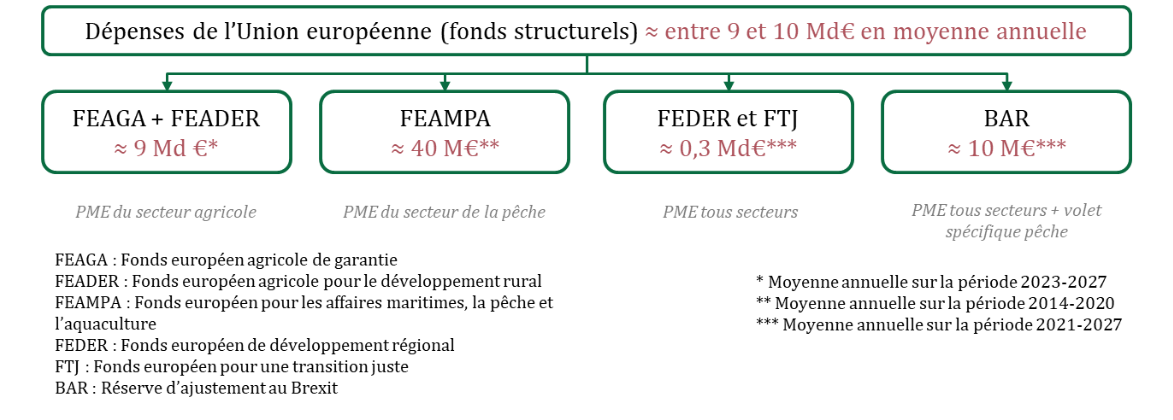

Selon l'Inspection générale des finances385(*), les fonds européens structurels destinés aux PME, incluant les fonds Feder et FTJ, s'élèvent actuellement à 300 millions d'euros sur un total de 9 à 10 milliards d'euros. La majorité des aides européennes est dirigée vers le secteur agricole (environ 9 milliards d'euros), suivi par la pêche (environ 40 millions d'euros) et les réserves d'ajustement au Brexit (environ 10 millions d'euros, concernant les PME de tous secteurs et le secteur de la pêche). Les aides européennes sont donc principalement orientées vers l'agriculture plutôt que vers le développement des PME. Les 300 millions d'euros alloués aux PME représentent un total de 2,1 milliards d'euros sur la période allant jusqu'en 2027, en prenant 2021 comme année de référence. Les aides financées par le Feder se caractérisent par un montant moyen plus élevé (370 000 euros) comparé aux aides d'État financées sur fonds régionaux, qui s'élèvent en moyenne à 77 500 euros pour les aides à la recherche-innovation et à 30 900 euros pour les aides aux PME386(*).

Aides versées aux entreprises par l'Union européenne

Source : IGF

2. L'intrication des plans d'urgence ces dernières années a accentué le flou sur le montant des aides versées aux entreprises

a) Un soutien aux entreprises sans précédent pour faire face à la crise sanitaire, puis énergétique

Au cours de la crise sanitaire de 2020-2022, l'État a mobilisé des moyens financiers sans précédent pour soutenir, notamment, les grandes entreprises et leurs sous-traitants. Selon les travaux de la Cour de comptes, cette aide peut être évaluée à environ 92,4 milliards d'euros, portés à 260,4 milliards d'euros si l'on intègre le montant des prêts garantis et des reports de paiements des cotisations sociales selon les travaux de la Cour des comptes387(*).

· Le plan de relance a été mis en place dès mars 2020, pour un coût budgétaire de près de 71,5 milliards d'euros sur la période s'étendant jusqu'en 2022. Parmi les principales mesures qu'il comportait, peuvent être évoquées :

- le fonds de solidarité aux entreprises (41,03 milliards d'euros), qui permettait de compenser une partie de la perte de chiffre d'affaires des entreprises ayant subi une interdiction d'accueil du public, ou appartenant à un secteur protégé ;

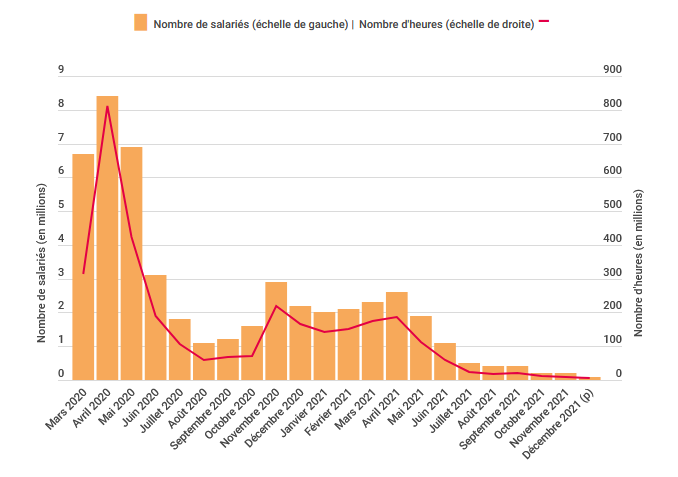

- l'activité partielle (21,98 milliards d'euros), qui a permis de prendre en charge 70 % de la rémunération brute du salarié pour les employeurs, soit environ 84 % du salaire net ;

Recours à l'activité partielle par les entreprises entre 2020 et 2022

Source : Unédic

- les exonérations de cotisations sociales (8,5 milliards d'euros) ;

- les reports de cotisations sociales pouvant aller jusqu'à 36 mois qui ont été consentis dès 2020 ;

- la souscription par les entreprises de prêts garantis par l'État (PGE), pour près de 143 milliards d'euros entre 2020 et 2022.

Ces mesures, adoptées en situation d'urgence, ont visé à préserver la trésorerie et l'emploi, au prix d'un recours massif aux instruments budgétaires et hors-budget. Lors de son audition devant la commission le 3 mars 2025, Mme Mathilde Lignot-Leloup, présidente de section de la première chambre de la Cour des comptes, a ainsi considéré qu'« on a assisté à un soutien sans précédent, avec une réponse très rapide, indispensable pour éviter un effondrement massif des entreprises. »

En réponse au questionnaire du rapporteur, le ministre de l'Économie et des Finances propose un chiffrage sensiblement différent du plan de relance.

Montant prévisionnel et coût effectif

du plan de relance

selon le Gouvernement

|

Dispositif |

Montant prévisionnel |

Coût effectif |

|

PGE388(*) |

6,7 Md€ |

5,1 Md€ |

|

Reports de cotisations et contributions sociales |

9,2 Md€389(*) |

|

|

Amélioration de la prise en charge de l'activité partielle |

2020 : 33,9 Md€390(*) 2021 : 7,8 Md€ |

2020 : 25 Md€ 2021 : 9 Md€391(*) |

|

Exonération aides versées dans cadre fonds de solidarité : données issues du VMT tome 2 du PLF 2022, PLF 2023 et PLF 2024 : somme coûts 2020, 2021, 2022 et 2023 |

5,87 Md€ |

5,48 Md€ |

|

Dégrèvement exceptionnel de cotisation foncière des entreprises (données issues du VMT tome 2 du PLF 2022 et PLF 2023 : somme coûts 2020 et 2021) |

0,13Md€ |

0,11Md€ |

|

Déductibilité des abandons de créances de loyers (dépense fiscale non chiffrée dans VMT tome 2 des PLF 2022 et 2023) |

nc |

nc |

|

Crédit d'impôt sur les abandons de créances ou renonciations de loyers (données issues du VMT tome 2 du PLF 2022 et PLF 2023 : somme coûts 2021 et 2022) |

0,08 Md€ |

0,15 Md€ |

Source : Gouvernement

· Le plan de résilience économique et sociale de mars 2022 pour contrer la hausse des coûts de l'énergie et le choc d'inflation comportait pour sa part une enveloppe de 92 milliards d'euros. S'il a principalement consisté en des mesures transversales et automatiques de réduction des prix de l'énergie pour les industriels, il a également comporté des aides plus ciblées. Les travaux de la Cour des comptes ont permis d'évaluer à 24,8 milliards d'euros le soutien aux entreprises entre 2022 et 2023, avec respectivement 18,5 milliards d'euros au titre des dispositifs transversaux392(*) et 6,3 milliards au titre des aides ciblées.

Là encore, le chiffrage qu'a donné le Gouvernement du plan de résilience diffère de celui déterminé par la Cour des comptes.

Montant prévisionnel et coût du plan de résilience selon le Gouvernement

|

Dispositif |

Montant prévisionnel |

Coût effectif |

|

Bouclier tarifaire électricité |

2,5 Md€ |

1,8 Md€ |

|

Soutien aux énergo-intensifs |

7 Md€ |

2,1 Md€ |

|

Baisse de TICFE |

7,4 Md€ |

6,3Md€ |

|

Amortisseur électricité |

2Md€ |

2,3Md€ |

|

PGE majoré |

14,2 M€ pour 2,04Md€ octroyés à date de fin septembre 2024 |

|

|

Prolongement activité partielle longue durée |

- |

0,1 Md€ au T3 et T4 2022 |

Source : Gouvernement

b) Des soutiens financiers intriqués entre plan de relance et budget général de l'État

La note de la Cour des Comptes de juillet 2023, Garantir l'efficacité des aides de l'État aux entreprises pour faire face aux crises, pointe l'entrelacement des différents dispositifs mis en place en faveur des entreprises durant les crises : fonds d'urgence, PGE, relance post-crise, crédits budgétaires globaux, etc.

Cette imbrication nuit à la traçabilité, au suivi des versements et à l'analyse de l'efficacité de chaque dispositif, comme le souligne le rapport : « La prolongation de la mission « plan d'urgence » a été marquée par des atteintes répétées aux principes budgétaires d'annualité et de spécialité, du fait de reports de crédits de grande ampleur et de multiples redéploiements de crédits entre les programmes. »

Lors de l'examen des projets de loi de finances pour 2024, et pour 2025, le Sénat, suivant l'avis de la commission des finances, a par ailleurs rejeté les crédits de la mission « Plan de relance ». Le rapporteur spécial, Jean-François Husson, a ainsi qualifié cette mission de « budget masqué (...) qui s'affranchit des contraintes d'annualité ». La conséquence directe de ce défaut de traçabilité se retrouve dans les difficultés à évaluer les aides en question. C'est pourquoi Mme Lignot-Leloup, présidente de section de la première chambre de la Cour des comptes, a estimé, lors de son audition le 3 mars 2025 par la commission d'enquête, que « nous sommes plutôt efficaces en matière de contrôle, avec ce bémol des mesures prises dans des contextes d'urgence. »

Les mêmes difficultés surgiront peut-être à la faveur du suivi du plan France 2030.

Le plan « France 2030 »

Le 12 octobre 2021, le Président de la République a présenté le plan d'investissement « France 2030 », qui intègre le quatrième volet du programme d'investissement d'avenir (PIA 4) et poursuit la logique de plan d'innovation du programme d'investissement d'avenir (PIA). Le montant total des investissements du plan « France 2030 » est porté à 54 milliards d'euros en tenant compte des intérêts des dotations non consommables (DNC) et des revenus du fonds pour l'innovation et l'industrie (FII).

La plan France 2030 visait à la fois à répondre à la faible croissance potentielle française, et aux déficits des comptes publics et du commerce extérieur. Par ailleurs, il devait consacrer la moitié de ses dépenses à la décarbonation de l'économie et l'autre à des projets d'innovation.

Ses investissements ont été structurés autour de dix-sept objectifs et leviers prioritaires d'investissement afin de :

- faire émerger en France des réacteurs nucléaires de petite taille, innovants et avec une meilleure gestion des déchets ;

- devenir le leader de l'hydrogène vert ;

- décarboner l'industrie ;

- produire près de 2 millions de véhicules électriques et hybrides ;

- produire le premier avion bas-carbone ;

- investir dans une alimentation saine, durable et traçable ;

- produire 20 biomédicaments contre les cancers, les maladies chroniques dont celles liées à l'âge et de créer les dispositifs médicaux de demain ;

- placer la France à nouveau en tête de la production des contenus culturels et créatifs ;

- prendre part à la nouvelle aventure spatiale ;

- investir dans le champ des fonds marins.

c) Une efficacité réelle du soutien, mais des fraudes et des effets d'aubaine

Sur le plan de l'efficacité, l'ensemble des personnes auditionnées reconnaissent le rôle crucial de ces dispositifs durant la crise sanitaire : maintien de l'emploi, limitation des faillites, garantie d'accès au crédit pour les entreprises en manque de liquidité. Toutefois, cette réussite ne doit pas masquer le niveau de fraude résiduel, ainsi que les rares effets d'aubaine qui ont profité à des entreprises non ciblées, voire déjà très soutenues.

En effet, afin d'assurer un déploiement rapide des aides publiques mises en place, et de répondre au choc exogène rencontré par l'économie française, le choix a été fait de privilégier des dispositifs simples et peu ciblés. La contrepartie de cette facilité de mise en oeuvre a été d'induire des effets d'aubaine plus ou moins importants selon les dispositifs. Les travaux de la Cour des comptes déjà cités ont ainsi mis en lumière les constats suivants :

- des entreprises ont bénéficié de PGE d'un montant parfois plus important que la chute de l'excédent brut d'exploitation (EBE) qu'elles ont subie393(*) ;

- les grandes entreprises, qui se sont vu conditionner le recours aux PGE à des « engagements de responsabilité », n'ont fait l'objet d'aucun contrôle concernant l'interdiction de verser des dividendes, de racheter des actions l'année d'octroi du PGE, ou de domicilier des filiales ou succursales dans des territoires non-coopératifs en matière fiscale pendant toute la durée de l'emprunt394(*) ;

- le recours au fonds de solidarité a parfois été étendu à des secteurs non concernés par les fermetures administratives, sans tenir compte des résultats économiques réalisés, ni des autres aides de droit commun octroyées, au risque d'entraîner un cumul d'aides supérieur au préjudice subi395(*) ;

- la prise en charge de coûts d'exploitation sans tenir compte des résultats économiques et des autres aides a augmenté le risque d'un cumul des aides supérieur au préjudice subi et majoré la probabilité de fraude ;

- dans un premier temps, avant que le ciblage des contrôles ne s'améliore, certaines entreprises ont également pu connaître un enrichissement du fait du bénéfice de l'activité partielle avec, dans le même temps, une hausse sensible du chiffre d'affaires396(*).

Le rapporteur souscrit à l'analyse de la commission d'enquête du Sénat sur la délinquance financière qui a relevé que « la méthode qui consiste à verser des aides publiques sans évaluation préalable, ni étude d'impact et sans contrôle en aval constitue un véritable aimant à fraudeurs »397(*).

3. L'absence de périmètre précis correspondant aux aides publiques aux entreprises se traduit par une carence du Gouvernement dans leur suivi

Comme il a été rappelé ci-dessus, la notion d'aide publique aux entreprises n'a pas de définition juridique précise. Elle regroupe divers instruments de soutien aux entreprises dont dispose la puissance publique, les principaux étant les subventions, les mesures de fiscalité incitative et les exonérations de cotisations sociales.

Les auditions menées par la commission d'enquête de différents services des ministères économiques et financiers - dont notamment la direction générale des entreprises, la direction générale du Trésor et la direction générale des finances publiques - ont permis de confirmer le fait qu'il n'existe pas à ce jour de « tableau de bord » exhaustif des dispositifs d'aide permettant au pouvoir exécutif de suivre le coût total des aides publiques aux entreprises.

La commission d'enquête s'est également interrogée sur le suivi de cette notion d'aide publique aux entreprises par le service statistique public (SSP). Elle a entendu à ce titre le 6 février 2025 M. Sylvain Moreau, directeur des statistiques d'entreprises de l'Institut national de la statistique et des études économiques (Insee), qui a indiqué que l'appareil statistique ne permet pas actuellement un suivi exhaustif des dispositifs d'aides publiques aux entreprises :

« Le suivi des concours publics est plus complexe car de nombreux dispositifs coexistent. Certaines subventions sont difficiles à identifier et à suivre en raison de la manière dont elles sont enregistrées au niveau des comptabilités d'entreprises, alors que la comptabilité nationale récupère directement auprès de l'administration les informations relatives aux sommes versées aux acteurs économiques. Du reste, le classement de ces concours peut varier au fil du temps. »

Compte tenu de l'absence de tableau de suivi consensuel et partagé entre les services d'administration centrale sur les dispositifs d'aides publiques aux entreprises, la commission d'enquête s'est appuyée pour ses travaux sur deux rapports récents de référence avant de proposer elle-même une estimation du montant annuel des aides publiques aux entreprises.

a) L'étude de référence de France Stratégie

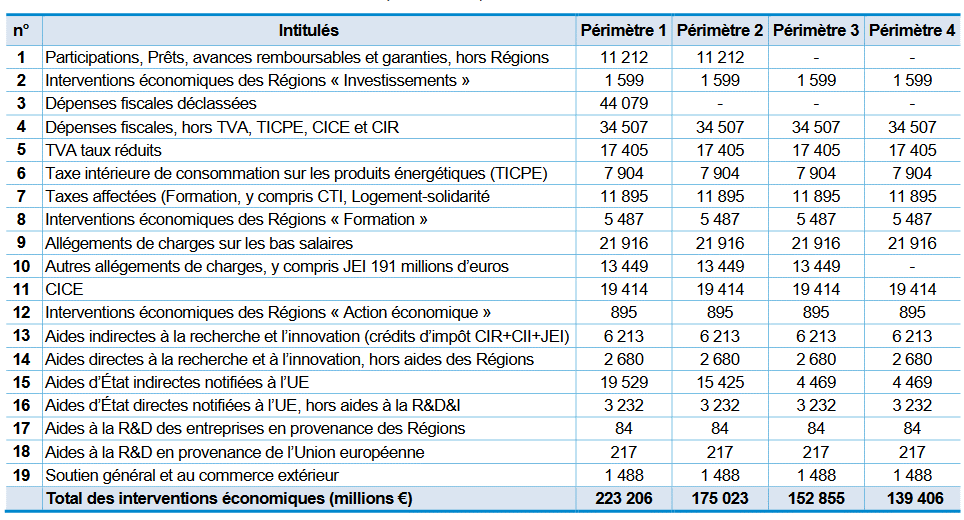

Le rapport Les politiques industrielles en France. Évolutions et comparaisons internationales publié par France Stratégie en novembre 2020 propose une estimation de l'ensemble des aides publiques aux entreprises pour l'année 2019, en retenant différents périmètres concentriques permettant d'affiner le montant des aides selon l'approche retenue. Cet exercice d'estimation conduit à un résultat pour 2019 compris entre 223 milliards d'euros pour le périmètre le plus large (périmètre 1) et 139 milliards d'euros pour le périmètre le plus restreint (périmètre 4)398(*).

Estimations de France Stratégie pour le montant des aides publiques en 2019

(en milliards d'euros)

|

Périmètre 1 |

Périmètre 2 |

Périmètre 3 |

Périmètre 4 |

|

|

Méthode |

Ensemble des aides publiques |

Périmètre 1 à l'exclusion des dépenses fiscales déclassées |

Périmètre 2 à l'exclusion des participations, prêts, avances remboursables et garanties de l'État |

Périmètre 3 à l'exclusion des allègements de charge autre que sur les bas salaires |

|

Montant |

223 |

175 |

153 |

139 |

Source : Commission d'enquête, d'après les données de France Stratégie399(*)

S'agissant du périmètre 1, France Stratégie avait identifié 19 catégories d'aides, comme l'indique le tableau suivant.

Interventions économiques en faveur des entreprises en France, en 2019, en millions d'euros, selon France Stratégie

Source : France Stratégie400(*)

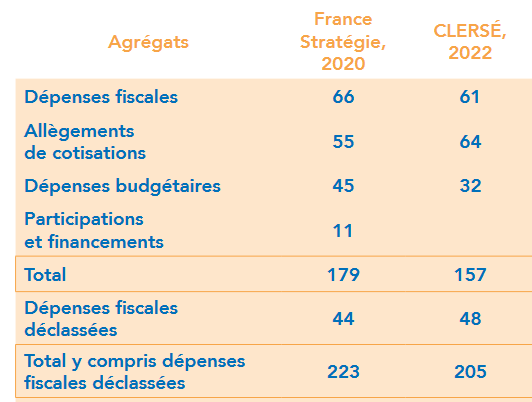

b) Les travaux du Centre lillois d'études et de recherches sociologiques et économiques

Le Centre lillois d'études et de recherches sociologiques et économiques (Clersé) a publié en mai 2022 son rapport Un capitalisme sous perfusion. Mesures, théories et effets macroéconomiques des aides publiques aux entreprises françaises. Ce rapport propose une évaluation alternative des aides publiques aux entreprises qui aboutit, pour l'année 2019, à un montant annuel global de 205 milliards d'euros. Lors de son audition le 13 février 2025 devant la commission d'enquête, l'un des co-auteurs de ce rapport, M. Jordan Melmies, a insisté sur le fait que les méthodologies retenues par les deux rapports différaient et que les montants estimés par le Clersé constituaient des planchers du montant des aides publiques aux entreprises :

« Toutefois, il est difficile de comparer notre chiffrage au leur. Il est important de comprendre que nous avons à la fois les dépenses budgétaires, de type subventions, et les renoncements à l'impôt, mais uniquement ceux que le législateur a définis comme étant des mesures incitatives. Il s'agit donc d'une évaluation a minima. »

Le rapporteur relève que ces deux évaluations récentes du montant annuel des aides publiques aux entreprises ont fait l'objet d'un certain consensus quant à leur ordre de grandeur, les différences de montant s'expliquant par les divergences entre les périmètres retenus. En effet, lors de son audition le 11 février 2025 devant la commission d'enquête, M. Olivier Redoulès, directeur des études de Rexecode, a notamment souligné la robustesse des deux évaluations proposées en soulignant que les divergences relevaient de choix méthodologiques pouvant être justifiés pour chacune des deux évaluations :

« Deux excellentes notes avaient été publiées par deux organismes de très grande qualité, France Stratégie, dans son ouvrage sur les politiques industrielles en 2020 et le Clersé. J'ai donc tenté avec quelques collègues de comparer ces deux études pour identifier les différents composants, dispositifs et montants compris dans la notion d'aides publiques aux entreprises, en réalisant un tableau comparatif.

On a constaté que ces deux instituts parvenaient à des montants différents pour une même année en raison de divergences méthodologiques. Il existe, en effet, plusieurs options méthodologiques, aussi valables les unes que les autres pour déterminer ce qu'est une aide aux entreprises »401(*).

De fait, dans une note du 12 juillet 2023, Rexecode avait estimé que « le recensement des dispositifs d'aides aux entreprises et l'évaluation des montants en jeu dépendent de la définition retenue. Ainsi, les évaluations de France Stratégie et du Clersé diffèrent de 15 Md€ sur la même année 2019. Cet écart vient de différences de périmètre et d'évaluations différentes pour chaque catégorie d'aides »402(*).

Évaluation

des montants d'aides aux entreprises par France Stratégie

et le

Clersé pour l'année 2019

(en milliards d'euros)

Source : Rexecode

4. La commission d'enquête estime que les aides publiques aux entreprises au sens large représentent 211 milliards d'euros en 2023, dont un montant de 108 milliards d'euros qui correspondent à des aides au sens strict

a) Un défaut de données officielles incompréhensible

Pour disposer d'un périmètre robuste et fixé par une institution publique qui permet également de réaliser des comparaisons temporelles sur l'évolution des aides publiques depuis cinq ans, le rapporteur a demandé à M. Éric Lombard, ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, d'obtenir une mise à jour de l'estimation du montant annuel des aides publiques selon les quatre périmètres retenus par France Stratégie en 2020.

Dans sa réponse écrite aux questions du rapporteur, le ministre s'est borné à indiquer que cette actualisation était impossible au regard de la charge de travail que cette tâche représentait.

Le rapporteur a réitéré sa demande d'actualisation du tableau de France Stratégie, et a obtenu la réponse suivante pour le moins lapidaire : « le graphique auquel il est fait référence a été réalisé par France Stratégie (un service du Premier ministre), selon sa propre méthodologie ».

Le rapporteur considère que l'impossibilité dans laquelle le ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique se trouve de disposer d'une estimation actualisée du montant total des aides publiques aux entreprises, en fonction des périmètres retenus et de la taille des entreprises, est choquante et constitue une carence inacceptable des services placés sous sa responsabilité. Ce défaut de suivi met à mal l'information du Parlement, qui est pourtant tenu d'examiner chaque année de nombreux dispositifs d'aide dans le cadre du vote du budget, et porte préjudice au Gouvernement lui-même, qui ne dispose pas d'une vision globale des sommes engagées.

Le rapporteur regrette à cet égard que le ministre se soit borné à mentionner, lors de son audition le 15 mai dernier devant la commission d'enquête, une estimation globale du coût des aides publiques aux entreprises de 150 milliards d'euros403(*), ventilée sommairement entre les dépenses fiscales (40 milliards d'euros), les dépenses budgétaires (30 milliards d'euros) et les allègements de cotisations sociales (80 milliards d'euros), plutôt que d'apporter des réponses écrites documentées et précises sur la demande d'actualisation de l'exercice d'estimation mené par France Stratégie. Le rapporteur a d'ailleurs relevé pendant l'audition du ministre que son estimation différait sensiblement de celle que le président de la République avait donné du montant des aides publiques aux entreprises lors de son intervention télévisée deux jours plus tôt.

L'absence de données statistiques officielles sur les aides publiques versées aux entreprises fait donc échec à l'un des objectifs que s'était fixé la commission d'enquête, à savoir établir le montant des aides octroyées aux grandes entreprises et à leurs sous-traitants.

b) Une estimation du périmètre large des aides

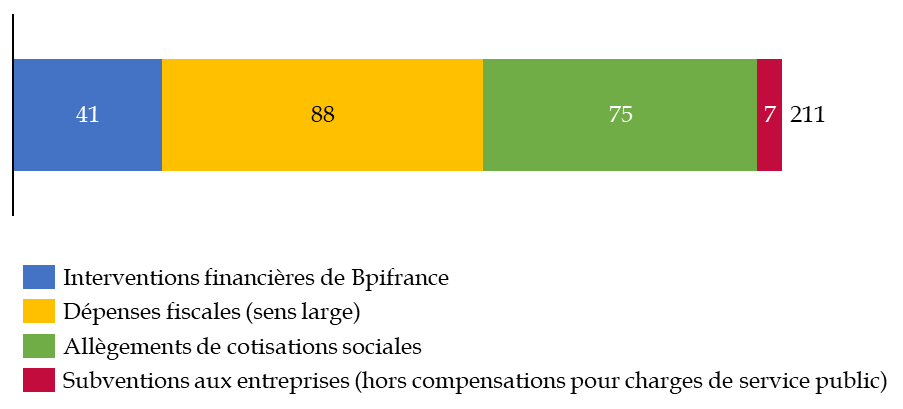

Par suite, la commission d'enquête a réalisé elle-même une estimation du montant des aides publiques aux entreprises pour l'année 2023, étant entendu que cette estimation relève d'un ordre de grandeur plutôt que d'une estimation fine eu égard à l'indisponibilité de certaines informations.

En particulier, en dehors de la question du périmètre retenu qui est développée ci-dessous, les données relatives aux subventions budgétaires sont complexes à appréhender dans la mesure où il existe fréquemment un risque de « double compte » du fait du traitement statistique de ces flux financiers entre l'administration et les entreprises. À l'inverse, les données relatives aux dépenses fiscales, aux dépenses sociales et aux interventions financières404(*) de la Banque publique d'investissement (Bpifrance) sont pour certaines librement accessibles et présentent un moindre risque de double compte, sous réserve d'un traitement approprié de la notion de subvention budgétaire.

La méthodologie suivie par la commission d'enquête

Pour les interventions financières de Bpifrance, la commission d'enquête inclut dans le périmètre des aides « au sens large » des interventions n'ayant pas le caractère d'une subvention comme les prêts et les garanties. Le périmètre inclut également des subventions versées par Bpifrance et financées notamment par le plan France 2030, dont une partie provient du plan de l'Union européenne « Next Generation EU ». Le plan national de relance et de résilience (PNRR) inclut les investissements d'avenir à travers une enveloppe pluriannuelle de 5 milliards d'euros.

Pour les dépenses fiscales, le rapporteur inclut dans le périmètre des dépenses fiscales « au sens large » non seulement l'ensemble des dépenses fiscales bénéficiant aux entreprises recensées dans le tome II de l'annexe « Évaluation des voies et moyens » du projet de loi de finances pour 2025, mais également les dépenses fiscales « déclassées », c'est-à-dire les dépenses fiscales qui ont cessées d'être catégorisées comme dépenses fiscales par l'administration au motif qu'elles correspondaient à une modalité de calcul de l'impôt comme par exemple le régime d'intégration fiscale au sein d'un groupe qui a été déclassé en 2006.

Par conséquent, la commission d'enquête a fait le choix de retenir une estimation prudente pour les subventions budgétaires en retenant un périmètre restrictif405(*) constitué des principaux dispositifs d'aide répondant à la double condition de ne pas être opérés par Bpifrance d'une part406(*) et de correspondre effectivement à une aide aux entreprises d'autre part, ce qui a conduit à exclure de cette aide les sommes versées à une entreprise en contrepartie de la gestion d'un service public (comme les compensations versées au groupe La Poste au titre du service universel postal, ou celles versées à la SNCF).

Estimation du montant des aides publiques aux

entreprises « au sens large »

en

2023

(en milliards d'euros)

Note : les données utilisées sont celles figurant dans le bilan d'activité 2023 de Bpifrance pour la catégorie « Interventions financières de Bpifrance » ; dans le tome II de l'annexe « Évaluation des voies et moyens » au projet de loi de finances pour 2025 pour la catégorie « dépenses fiscales » ; réponse de la ministre chargée des affaires sociales pour la catégorie « allègements de cotisations sociales ». Ces sources ont été complétées par le rapport d'activité 2023 de l'Ademe et les réponses du ministre de l'Économie et des Finances au questionnaire écrit du rapporteur, notamment pour la catégorie « Subventions aux entreprises ».

Source : Commission d'enquête

Cette estimation des aides publiques aux entreprises au sens large aboutit à un montant annuel de 211 milliards d'euros en 2023, ce qui constitue un ordre de grandeur cohérent avec les estimations produites par France Stratégie et par le Clersé.

Le rapporteur insiste sur le fait que cette estimation de 211 milliards d'euros pour le coût annuel des aides publiques « au sens large » doit être regardée comme un plancher, dès lors que pour construire cette estimation certaines aides n'ont pas été incluses, faute de données robustes et aisément accessibles, dans le périmètre étudié.

Devraient être ajoutées à ce chiffrage, réalisé par la commission d'enquête à partir de données officielles, les aides versées aux entreprises par les régions (2 milliards d'euros par an en moyenne selon Régions de France), les aides versées par le bloc communal dont le montant n'est pas aisé à établir selon la Cour des comptes, ainsi que les aides versées par l'Union européenne en gestion indirecte (y compris la PAC), dont le montant annuel est compris entre 9 et 10 milliards d'euros selon l'Inspection générale des finances, et les aides européennes en gestion directe, difficiles à estimer selon le Secrétariat général des affaires européennes.

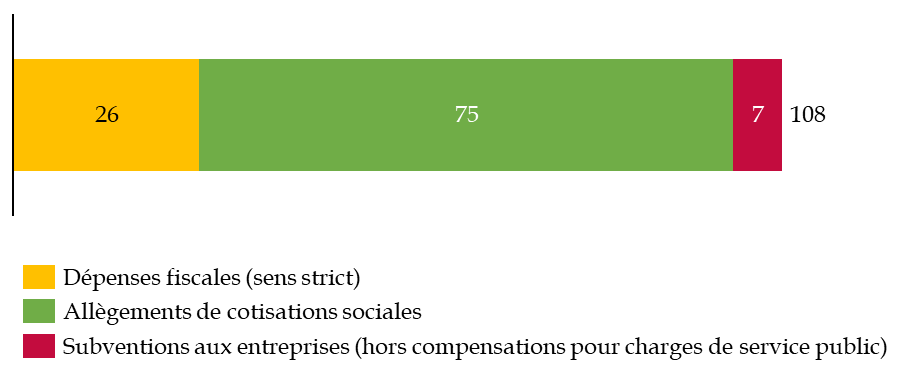

c) Une estimation complémentaire du périmètre restreint des aides

Pour approfondir l'analyse, la commission d'enquête a également souhaité estimer un montant d'aides publiques « au sens strict », correspondant à un périmètre plus restreint excluant les mesures dont la qualification comme « aide » n'était pas consensuelle, au regard notamment de la notion d'aide d'État au sens du droit de l'Union européenne.

Pour construire ce périmètre restreint, la commission d'enquête a exclu de son estimation initiale les mesures suivantes :

- les interventions financières de la Banque publique d'investissement, dès lors que ses interventions donnent lieu en général à une contrepartie du bénéficiaire, notamment dans le cadre des prêts qui sont remboursés par les entreprises, qui paient par surcroît des intérêts à Bpifrance, ou dans le cadre de l'activité d'investissement pour laquelle la contrepartie est constituée par les titre financiers acquis par Bpifrance ;

- les dépenses fiscales « déclassées » qui correspondent aux manques à gagner en termes de recettes fiscales pour lesquels l'administration fiscale estiment qu'ils relèvent d'une modalité de calcul de l'impôt plutôt que d'une mesure incitative ; à ce titre le fait de considérer le régime d'intégration fiscale comme une « aide aux entreprises » éloigne cette notion de son sens strict ;

- les dépenses fiscales liées à la taxe sur la valeur ajoutée ; en effet il existe un débat sur le bénéficiaire effectif de ces mesures de dépense fiscale, dès lors que l'avantage est réparti entre le consommateur et l'entreprise selon le choix fait par l'entreprise de répercuter, partiellement ou totalement, la baisse de TVA en baisse de prix.

Cette seconde estimation des aides publiques aux entreprises au sens strict aboutit à un montant annuel de 108 milliards d'euros.

Estimation du montant des aides publiques aux

entreprises « au sens strict »

en

2019

(en milliards d'euros)

Source : Commission d'enquête

Ces deux périmètres distincts, qui constituent donc des planchers et des ordres de grandeur plutôt que des estimations précises du montant des aides, constituent un point d'ancrage pour le débat public, et apparaissent cohérents avec les estimations existantes : ils permettent d'estimer le montant annuel des aides publiques aux entreprises à 211 milliards d'euros au sens large et à 108 milliards d'euros au sens strict.

* 353 Cette base de données, régulièrement mise à jour, a été constituée en 2015 à partir de la base de données de l'Institut supérieur des métiers (ISM).

* 354 La somme des différentes catégories excède le nombre total de dispositifs d'aide du fait de doubles comptes liés à la possibilité de rattacher un dispositif à plusieurs natures différentes selon les données diffusées par l'établissement public CMA France.

* 355 La somme des différentes catégories excède le nombre total de dispositifs d'aide du fait de doubles comptes liés à la possibilité de rattacher un dispositif à plusieurs domaines différents selon les données diffusées par l'établissement public CMA France.

* 356 La somme des différentes catégories excède le nombre total de dispositifs d'aide du fait de doubles comptes liés à la possibilité de rattacher un dispositif à plusieurs financeurs différents (cofinancement) selon les données diffusées par l'établissement public CMA France.

* 357 Cour des comptes, « les compétences de développement économique des collectivités territoriales : une rationalisation inachevée, un pilotage à renforcer », rapport public annuel 2023, mars 2023, p. 238.

* 358 Délégation aux entreprises, n° 46 (2024-2025), 16 octobre 2024, « Entreprises et climat : se mobiliser pour relever le défi de la compétitivité carbone », au rapport des sénatrices Lauriane Josende et Brigitte Devésa et du sénateur Simon Uzenat.

* 359 Inspection générale des finances, avril 2023, Revue des aides à la transition écologique.

* 360 É. Cohen, J.-H. Lorenzi, 2000, Politiques industrielles pour l'Europe.

* 361 Article 2 du décret n° 2009-37 du 12 janvier 2009 relatif à la direction générale des entreprises.

* 362 Audition de M. Thomas Courbe, directeur général de la direction générale des entreprises, 27 mars 2025.

* 363 IGF, mars 2024, Revue de dépenses : les aides aux entreprises.

* 364 Projet de loi de finances pour 2025, annexe « Évaluation des voies et moyens », tome II : dépenses fiscales.

* 365 Ce risque existe aussi pour les subventions mais il est plus limité.

* 366 Annexe au PLFSS pour 2025.

* 367 Urssaf, « Stat'Ur Bilan », juillet 2023, n° 366.

* 368 Loi n° 94-637 du 25 juillet 1994.

* 369 Rapport de la Commission des comptes de la sécurité sociale, mai 2023.

* 370 Cour des comptes, Les compétences de développement économique des collectivités territoriales : une rationalisation inachevée, un pilotage à renforcer, rapport public annuel 2023, mars 2023, p. 237.

* 371 Idem, p. 238.

* 372 Cour des comptes, Les compétences de développement économique des collectivités territoriales : une rationalisation inachevée, un pilotage à renforcer, rapport public annuel 2023, mars 2023, p. 219.

* 373 Idem, p. 221.

* 374 Cour des comptes, Les compétences de développement économique des collectivités territoriales : une rationalisation inachevée, un pilotage à renforcer, rapport public annuel 2023, mars 2023, p. 224.

* 375 Analyse issue de l'Observatoire des politiques régionales de Régions de France (données 2023 croisant les chiffres d'affaires de toutes les régions et une enquête portant sur un échantillon de huit régions hexagonales et une région ultramarine : Auvergne-Rhône-Alpes, Bourgogne Franche-Comté, Centre Val de Loire, Grand Est, Nouvelle-Aquitaine, Occitanie, Pays de la Loire, La Réunion).

* 376 Cour des comptes, Les compétences de développement économique des collectivités territoriales : une rationalisation inachevée, un pilotage à renforcer, rapport public annuel 2023, mars 2023, p. 239.

* 377 Idem.

* 378 Club finances, « Un soutien à la transition écologique, secteur en construction », publié le 6 juin 2023, https://www.lagazettedescommunes.com/884055/un-soutien-a-la-transition-ecologique-secteur-en-construction/?abo=1.

* 379 Ce fonds est situé en dehors des plafonds du CFP 2021-2027 et est alimenté par les revenus générés par la vente aux enchères des quotas d'émission sur le marché du carbone.

* 380 Données fournies par la Représentation permanente de la France auprès de l'UE en réponse au questionnaire du rapporteur.

* 381 Ibid.

* 382 Chiffres et graphique transmis par le SGAE à la commission d'enquête.

* 383 Voir la question écrite de Jean-Luc Crucke, député belge, au Vice-premier ministre et ministre de l'Économie et du Travail, chargé de la Relance et des Investissements stratégiques, et de la Politique scientifique, en date du 25 octobre 2024.

https://www.stradalex.com/fr/sl_src_publ_div/document/QRcrb_56-b003-1382-0042-2024202500580.

* 384 Cour des comptes, Les compétences de développement économique des collectivités territoriales : une rationalisation inachevée, un pilotage à renforcer, rapport public annuel 2023, mars 2023, p. 229.

* 385 Inspection générale des finances, Revue des dépenses sur les aides aux entreprises, mars 2024, p. 5.

* 386 Cour des comptes, Les compétences de développement économique des collectivités territoriales : une rationalisation inachevée, un pilotage à renforcer, rapport public annuel 2023, mars 2023, p. 234.

* 387 Cour des Comptes, Garantir l'efficacité des aides de l'État aux entreprises pour faire face aux crises, juillet 2023.

* 388 Au total, 686 284 entreprises ont bénéficié d'un PGE, pour un montant total de 145,1 Md€. Entre mars 2020 et décembre 2020, 603 594 entreprises ont bénéficié d'un PGE, pour un montant de 131,7 Md€. Entre janvier 2021 et décembre 2021, 67 504 entreprises ont bénéficié d'un PGE, pour un montant de 10,2 Md€. Entre janvier 2022 et décembre 2022, 14 572 entreprises pour un montant de 3 Md€. Entre janvier 2023 et décembre 2023, 614 entreprises ont bénéficié d'un PGE dit « Résilience », pour un montant de 0,2 Md€.

* 389 Cour des comptes (2023) Analyse de l'exécution budgétaire 2022, mission Plan d'urgence face à la crise sanitaire 2022

* 390 Pour l'activité partielle, les crédits de paiement inscrits dans le PLFR de 2020 qui correspondent à la part du dispositif financé par l'État sont de 5,5 Md€ avant correction (loi n° 2020-289) et 22,6 Md€ après correction (loi n° 2020-1473). Le montant prévisionnel total est calculé en ajoutant le montant financé par l'Unédic, qui finance un tiers du dispositif, soit 8,25 Md€ au total avant correction et 33,9 Md€ après correction. L'estimation en 2021 est effectuée de la même manière, en prenant en compte les deux PLFR.

* 391 Dares, données sur l'activité partielle. Les montants indiqués correspondent aux demandes d'indemnisation dans le cadre l'activité partielle (y compris activité partielle de longue durée).

* 392 Il s'agit de l'« amortisseur électricité » pour les petites et moyennes entreprises (PME) et au « sur-amortisseur électricité » pour les très petites entreprises (TPE).

* 393 Cour des Comptes, Garantir l'efficacité des aides de l'État aux entreprises pour faire face aux crises, juillet 2023.

* 394 Cour des comptes, rapport public thématique, Les prêts garantis par l'État. Une réponse efficace à la crise, un suivi nécessaire, juillet 2021.

* 395 Cour des comptes, rapport public thématique, Le fonds de solidarité à destination des entreprises : une mise en oeuvre rapide dans un contexte instable, 2021.

* 396 Cour des comptes, rapport public thématique, Préserver l'emploi. Le ministère du travail face à la crise sanitaire, juillet 2021.

* 397 Rapport de la commission d'enquête aux fins d'évaluer les outils de la lutte contre la délinquance financière, la criminalité organisée et le contournement des sanctions internationales, en France et en Europe, et de proposer des mesures face aux nouveaux défis, de Mme Nathalie Goulet, 18 juin 2025, page 119.

* 398 Ce périmètre 4 s'obtient en ôtant du périmètre 1 la catégorie n° 1 « participations, prêts, avances remboursables et garanties, hors régions », la catégorie n° 3 « les dépenses fiscales déclassées » et la catégorie n° 10, à savoir les allègements de charge autres que ceux sur les bas salaires.

* 399 « Les politiques industrielles en France. Évolutions et comparaisons internationales », France Stratégie, novembre 2020, p. 161.

* 400 Idem.

* 401 Audition de MM. Evens Salies, économiste à l'Observatoire français des conjonctures économiques, et Olivier Redoulès, économiste et directeur des études de Rexecode, 11 février 2025.

* 402 « Aides aux entreprises : de quoi parle-t-on ? », Olivier Redoulès et Jade Faudemer, Repères n° 7, Rexecode, 12 juillet 2023.

* 403 Audition de M. Éric Lombard, ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, 15 mai 2025.

* 404 Les interventions financières retenues sont celles correspondant aux métiers « financement », « garantie », « financement de l'innovation » et « investissement » de Bpifrance.

* 405 Les principaux dispositifs retenus sont les aides aux entreprises du plan France 2030 opérés par l'Ademe, le dispositif « compensation carbone » et l'aide au guichet « énergie » opérés par la DGE.

* 406 Pour garantir l'absence de double compte avec la catégorie « interventions financières de Bpifrance ».