II. DES CONTRÔLES, DES SUIVIS ET DES ÉVALUATIONS DES AIDES AUX ENTREPRISES À GÉOMÉTRIE VARIABLE, TANDIS QUE LA CONDITIONNALITÉ EST PEU CONTRAIGNANTE AUJOURD'HUI

A. LES CONDITIONS D'ÉLIGIBILITÉ ET LES CONTREPARTIES EN TERMES D'EMPLOI SONT ENCORE PEU CONTRAIGNANTES EN FRANCE MAIS SE MULTIPLIENT EN EUROPE

1. La multiplication des licenciements économiques dans les entreprises ayant bénéficié d'aides publiques invite à reconsidérer la mise en place de conditionnalités

a) Le droit du licenciement économique a connu un assouplissement progressif depuis 2015

(1) Les « raisons économiques » pouvant justifier un licenciement économique ont été étendues par le juge puis le législateur

Le licenciement économique se distingue des autres motifs de rupture du contrat de travail par le fait que le motif qui le fonde est « non inhérent[s] à la personne du salarié »407(*). Le licenciement provient en effet des conséquences de « raisons économiques » sur son emploi, nécessitant pour l'employeur la rupture de son contrat de travail. Cette spécificité du licenciement lui a longtemps valu de nécessiter une autorisation administrative préalable408(*), mais la loi du 2 août 1989 relative à la prévention du licenciement économique409(*) a supprimé cette autorisation administrative, donnant dès lors au juge judiciaire la compétence d'en apprécier le caractère réel et sérieux410(*).

Cependant, afin d'apporter une sécurisation juridique de licenciements pouvant se révéler cruciaux pour des entreprises en difficulté économique, le législateur a progressivement codifié les motifs de recours que la jurisprudence avait dégagés411(*), afin de justifier la cause réelle et sérieuse du licenciement exigée par l'article L. 1233-2 du code du travail. L'article L. 1233-3 du code du travail énumère ainsi les critères pouvant, notamment412(*), être invoqués par l'employeur.

· Les difficultés économiques rencontrées par l'entreprise. Cette notion n'était initialement pas définie, et c'est la loi du 8 août 2016413(*) qui a codifié les critères alternatifs que la jurisprudence avait dégagés, en précisant que les difficultés économiques étaient notamment caractérisées par une évolution significative d'au moins un indicateur économique - tel qu'une baisse des commandes ou du chiffre d'affaires, des pertes d'exploitation ou une dégradation de la trésorerie ou de l'excédent brut d'exploitation. Le législateur a de même mentionné, en tenant compte de la taille de l'entreprise, le nombre de trimestres devant être retenus pour pouvoir considérer cette évolution comme significative.

· Des mutations technologiques se traduisant par une transformation de l'emploi. Il peut s'agir par exemple de l'automatisation ou de la numérisation d'une grande partie des tâches attribuées à un salarié, ou encore d'une réorganisation de la chaîne de production consécutive à l'apparition d'un nouveau procédé technique. Ce motif de licenciement économique autonome est peu mobilisé par les employeurs, mais pourrait trouver une actualité renouvelée dans le cadre du développement de l'intelligence artificielle (IA)414(*).

· Une réorganisation de l'entreprise nécessaire à la sauvegarde de sa compétitivité. Ce critère a été ajouté par la loi du 8 août 2016 dite de sécurisation des parcours professionnels415(*). Il englobe, par exemple, les cas dans lesquels la situation du marché ou des entreprises concurrentes fait ressortir l'inadaptation de l'organisation de l'entreprise. Cependant, la réalité de la nécessité de la sauvegarde de la compétitivité fait l'objet d'une jurisprudence abondante, et la Cour de cassation a par exemple pu préciser qu'un licenciement « non pas pour sauvegarder sa compétitivité, mais afin de réaliser des économies et d'améliorer sa propre rentabilité, au détriment de la stabilité de l'emploi dans l'entreprise concernée »416(*) n'était pas justifié.

Il faut en outre rappeler que l'ordonnance du 22 septembre 2017417(*) a conduit au plafonnement des indemnités de licenciement sans cause réelle et sérieuse, en application d'un barème prévu par la loi. Le risque encouru par les employeurs reconnus fautifs par le juge d'un licenciement injustifié s'en trouve ainsi réduit.

· Une cessation d'activité de l'entreprise, qui ne justifie le licenciement que si la fermeture de l'entreprise est définitive et complète.

Quel périmètre retenir pour

apprécier le bien-fondé

des licenciements pour motif

économique ?

L'ordonnance du 22 septembre 2017418(*) a défini le périmètre d'appréciation de ces causes économiques :

- il s'agit du niveau de l'entreprise si celle-ci n'appartient pas à un groupe ;

- le cas échéant, les difficultés économiques et les autres causes s'apprécient au niveau du secteur d'activité commun à l'entreprise et à celui des entreprises du groupe auquel elle appartient, établies sur le territoire national.

Le législateur a donc exclu une appréciation sur un périmètre européen ou mondial, pour les grands groupes, comme le juge pouvait parfois le retenir afin de considérer le licenciement sans cause réelle ni sérieuse419(*).

(2) Du fait de son ampleur, le licenciement économique dans le cadre d'un plan de sauvegarde de l'emploi fait l'objet d'une procédure spécifique

La procédure applicable au licenciement économique varie à la fois selon l'ampleur du licenciement et selon la taille de l'entreprise, et des exigences renforcées sont prévues pour les entreprises de plus de 50 salariés.

La première distinction retenue par le code du travail concerne le nombre de licenciements opérés, qui permet de distinguer :

- le licenciement économique individuel, pour lequel un entretien préalable avec le salarié est obligatoire, ainsi que la notification du licenciement par une lettre comportant l'énoncé des motifs économiques420(*) ;

- le « petit licenciement collectif », c'est-à-dire concernant jusqu'à neuf salariés dans une même période de 30 jours, pour lequel les conditions mentionnées ci-avant s'appliquent et auxquelles s'ajoutent une obligation de consulter le comité social et économique (CSE) dans les entreprises de plus de onze salariés lorsqu'elles en sont dotées, et d'en informer le directeur régional de l'économie, de l'emploi, du travail et des solidarités (Dreets) ;

- le « grand licenciement collectif », c'est-à-dire concernant au moins 10 salariés dans une même période de 30 jours, pour lequel les obligations procédurales sont beaucoup plus étoffées, notamment pour les entreprises de plus de 50 salariés.

En effet, les entreprises de plus de 50 salariés sont tenues de recourir à un plan de sauvegarde de l'emploi (PSE) pour les « grands licenciements collectifs », afin d'éviter les licenciements ou d'en limiter le nombre421(*). Le PSE doit ainsi comporter des actions en vue du reclassement interne des salariés sur le territoire national, des actions favorisant la reprise de tout ou partie des activités pour éviter la fermeture d'un établissement, des actions favorisant le reclassement externe dans le bassin d'emploi, etc. Il peut également prévoir un plan de départs volontaires.

Les plans de départs volontaires

En cas de difficultés économiques dans l'entreprise, la rupture d'un contrat de travail peut également intervenir dans le cadre d'un plan de départs volontaires (PDV) afin d'éviter, ou de limiter, le recours à des licenciements économiques. Ces plans de départs volontaires peuvent être initiés par l'employeur dans le cadre d'un PSE, ou bien être mis en place dans le cadre d'un accord collectif - auquel cas le plan de départs volontaires est qualifié « d'autonome ». Cette possibilité n'est pas explicitement consacrée par le code du travail, mais a été considérée comme licite par la Cour de cassation422(*).

Une fois approuvé, le plan est mis en place via un appel au volontariat, à l'issue duquel les candidats retenus font l'objet d'une rupture du contrat de travail d'un commun accord entre l'employeur et le salarié. Le salarié retenu perçoit une indemnité de rupture dont le montant est au moins égal à celui de l'indemnité légale de licenciement.

Durant les auditions, les dirigeants de Carrefour, d'Airbus, de Sanofi et de STMicroelectronics ont fait état de plans de départs volontaires passés ou actuels. Le rapporteur souligne que la réalité du caractère « volontaire » est très discutable, pour ne pas dire inexistante, dans la mesure où l'alternative est souvent celle du licenciement économique.

Ce PSE peut être déterminé par un accord collectif423(*) ou, à défaut, être établi par un document unilatéral de l'employeur424(*). Depuis la loi du 14 juin 2013425(*), le PSE doit également recueillir la validation - pour les accords collectifs - ou l'homologation - pour les documents unilatéraux - du directeur régional de l'économie, de l'emploi, du travail et des solidarités (Dreets), qui peut dès lors proposer des modifications de ce PSE avant la dernière réunion du CSE.

L'obligation de reclassement dans le cadre d'un PSE

L'article L. 1233-4 du code du travail dispose que :

« Le licenciement pour motif économique d'un salarié ne peut intervenir que lorsque tous les efforts de formation et d'adaptation ont été réalisés et que le reclassement de l'intéressé ne peut être opéré sur les emplois disponibles, situés sur le territoire national dans l'entreprise ou les autres entreprises du groupe dont l'entreprise fait partie et dont l'organisation, les activités ou le lieu d'exploitation assurent la permutation de tout ou partie du personnel. »

À défaut, le droit du travail prévoit des mesures d'accompagnement social, qui peuvent prendre la forme d'un contrat de sécurisation professionnelle426(*), afin d'organiser un retour à l'emploi, ou d'un congé de reclassement427(*) en vue de bénéficier d'actions de formation et d'accompagnement à la recherche d'emploi.

Dans le même ordre d'idée, le code du travail prévoit une priorité de réembauche au salarié victime d'un licenciement pour motif économique428(*).

b) Une hausse préoccupante du nombre de PSE en France

(1) Le recours aux PSE et aux licenciements économiques suit de près l'évolution de la conjoncture économique

Les directions régionales de l'économie, de l'emploi, du travail et des solidarités (Dreets) sont chargées, au niveau déconcentré, de garantir le respect du dialogue social et de la qualité des mesures du PSE. Grâce à ce réseau, la direction générale de l'emploi et de la formation professionnelle (DGEFP) est à même de suivre, annuellement, le nombre de PSE initiés, ainsi que le nombre maximum de licenciements qui ont été autorisés dans ce cadre.

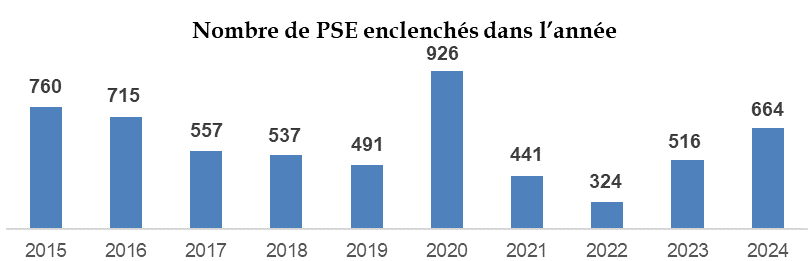

· Les chiffres transmis par la DGEFP indiquent que les périodes de forte augmentation du recours au PSE correspondent à des retournements de cycle économique, dont les effets se font durablement sentir. Par exemple, le nombre de PSE a presque doublé entre 2019 et 2020, pour passer de 491 à 926, dans le sillage de la crise sanitaire, tout en demeurant bien en deçà de la vague observée après la crise financière de 2008 - plus de 2 245 procédures. Depuis 2022, et l'arrêt progressif des mesures de relance, on constate une hausse constante du nombre de PSE, atteignant plus de 30 % de 2023 à 2024.

Source : Commission d'enquête, d'après les données de la DGEFP

Toujours selon les données fournies par la DGEFP, 129 PSE ont été initiés entre le 1er janvier et le 28 février 2025, soit une nouvelle hausse de 31,3 % par rapport à la même période de 2024. Cette dynamique est appelée à se renforcer, notamment au regard de la multiplication des procédures collectives et du nombre record de défaillances d'entreprises.

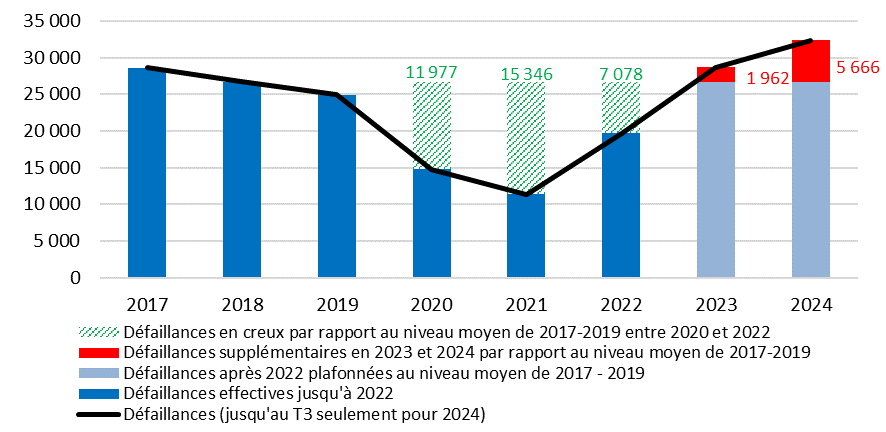

L'augmentation des défaillances d'entreprises depuis la crise sanitaire

En 2024, 66 000 entreprises, dont 32 000 entreprises employant au moins un salarié, sont entrées en défaillance, ce qui représente un niveau très supérieur à la moyenne des années précédentes.

Cette augmentation des défaillances s'accompagne d'une hausse de la taille moyenne des entreprises défaillantes, comme relevé lors de la table ronde du 6 février 2025 organisée par la délégation sénatoriale aux entreprises.

Pour autant, ces défaillances s'expliquent en grande partie par le contexte de la sortie de crise sanitaire : les entreprises les moins performantes qui auraient dû entrer en liquidation judiciaire ont bénéficié des aides d'urgence, et ainsi repoussé leur faillite. Cette logique est confirmée par l'augmentation, constatée par la DGE429(*), des entreprises peu productives parmi les entreprises défaillantes durant les deux dernières années.

Nombre de défaillances d'entreprises depuis 2017 en France

Note de lecture : La barre bleue représente le nombre de défaillances totales annuelles pour le champ des unités légales d'au moins un salarié. Pour les années 2023 et 2024, ce chiffre est décomposé entre la barre bleue bornée au niveau moyen observé entre 2017 et 2019, et la barre rouge qui comptabilise le surplus de défaillances par rapport à ce niveau moyen. La barre verte représente les défaillances évitées entre 2020 et 2022 par rapport au niveau moyen entre 2017 et 2019.

Source : DGE

· Le contrôle de la DGEFP sur les PSE permet également de suivre le nombre de ruptures de contrat intervenues pour motif économique. Même si les PSE visent à limiter les pertes d'emploi, et comportent des actions de reclassement ou favorisant la reprise d'activités, en pratique, toutefois, entre 2018 et 2021, les PSE validés ou homologués ont abouti au licenciement de 63 % des salariés concernés430(*).

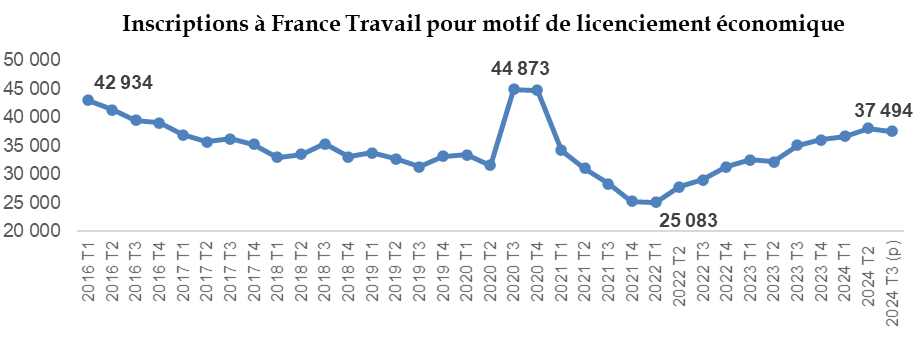

Selon la DGEFP, le nombre global de ruptures prévisionnelles résultant des PSE débutés en 2024 s'élevait à près de 77 000 contre 55 000 en 2023 ; étiage appelé à être dépassé en 2025 puisque dès mars dernier l'Insee anticipait une nouvelle dégradation de 100 000 emplois au 1er juin 2025 par rapport à l'année dernière431(*). Plus généralement, le nombre de personnes s'inscrivant à France Travail après un licenciement économique est en augmentation constante depuis 2022.

Source : Commission d'enquête d'après les données de la Dares

(2) La sauvegarde de la compétitivité semble devenir le principal motif de recours aux PSE

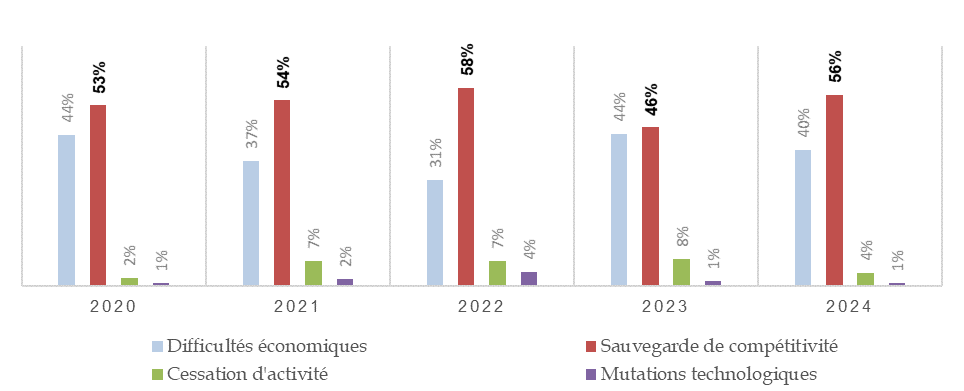

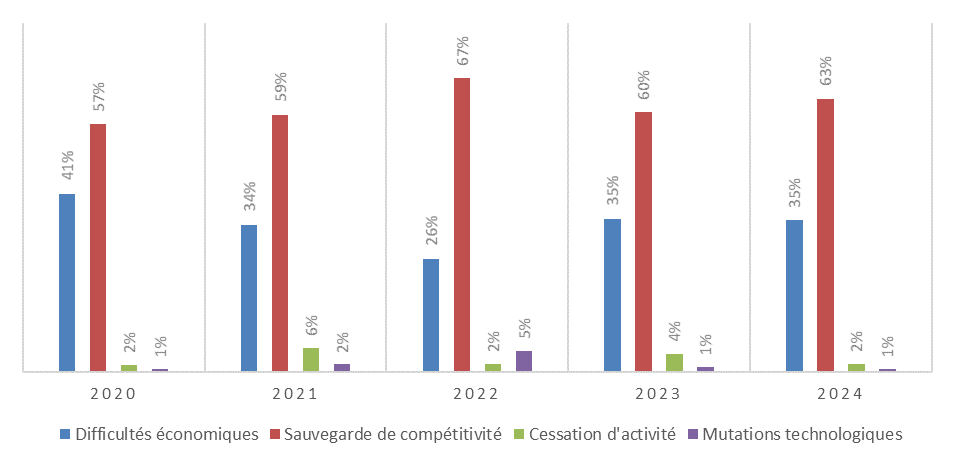

· Selon les informations communiquées à la commission d'enquête par la direction générale de l'emploi et de la formation professionnelle (DGEFP), le motif le plus fréquemment invoqué par les entreprises de plus de 250 salariés procédant à un plan de sauvegarde de l'emploi (PSE) est la sauvegarde de la compétitivité - dans plus de 56 % des cas en 2024 - alors que les difficultés économiques constituent le premier motif si l'on prend en compte l'ensemble des entreprises - 46 % des cas la même année. Ces motifs se recoupent largement avec les difficultés rencontrées par les secteurs d'activité les plus concernés par des ruptures de contrats de travail en 2024 : l'industrie manufacturière (24,7 %), le commerce (21,4 %) et les activités dites de services administratifs et de soutien (20,9 %).

Motifs invoqués des PSE des entreprises de 250 salariés et plus

Source : Commission d'enquête, d'après les données de la DGEFP

L'étude des données fournies par la DGEFP permet également d'isoler les motifs invoqués par les entreprises de plus de 250 salariés dites in bonis432(*), c'est-à-dire en bonne santé financière. Dans ce cas, la proportion du motif « sauvegarde de la compétitivité » atteint en moyenne plus de 60 % des motifs invoqués par les entreprises. Cela s'explique car, contrairement aux entreprises en procédure collective - redressement ou liquidation judiciaire - qui sont par nature dans des situations économiques dégradées, les entreprises de plus de 250 salariés sont le plus souvent solides et adossées à des groupes, ce qui leur permet d'éviter de se retrouver dans des situations critiques. Les PSE servent dans ce cas à renforcer la compétitivité des entreprises, et à faire face à de nouveaux concurrents. Il faut cependant rappeler que près des deux tiers des PSE initiés en 2024 concernaient des entreprises de moins de 250 salariés.

Ce sont les PSE mis en place par les entreprises en bonne santé financière qui ont retenu l'attention et les critiques du rapporteur.

Motifs économiques des PSE des entreprises de plus de 250 salariés in bonis

Source : Commission d'enquête, d'après les données de la DGEFP

c) Dans un contexte de marché de l'emploi qui se dégrade, les pratiques de certaines entreprises heurtent l'opinion publique

(1) Face à la multiplication des PSE, la pertinence des raisons économiques alléguées fait l'objet d'une attention renouvelée

Le retour d'un niveau élevé de licenciements pour motif économique depuis novembre 2024 a conduit à un renouvellement des interrogations sur l'encadrement des PSE. En plus d'une couverture médiatique marquée433(*), cette thématique a fait l'objet de nombreuses initiatives politiques à mesure que des PSE ont été annoncées durant l'automne 2024. En effet, si les fermetures de sites médiatisées sont, selon toute apparence, conformes au droit en vigueur, ce sont les conditions de recours au PSE, et plus précisément la pertinence des critères permettant de justifier une « raison économique », qui ont été questionnées.

La présente commission d'enquête, relative à l'utilisation des aides publiques aux grandes entreprises et à leurs sous-traitants, a ainsi été constituée au Sénat le 20 janvier 2025 à l'initiative du groupe Communiste Républicain Citoyen et Écologiste-Kanaky (CRCE-K). La résolution justifie la création de la commission d'enquête par « les suppressions d'emplois [qui] se poursuivent dans la plupart des multinationales françaises, alors que nous assistons à des records de bénéfices, de distributions de dividendes, de rachats d'actions »434(*). Plus tard, le 11 mars 2025, une commission d'enquête sur les défaillances des pouvoirs publics face à la multiplication des plans de licenciements a été créée à la demande du groupe écologiste et social de l'Assemblée nationale. L'exposé des motifs de cette commission d'enquête indique également que « les plus grandes entreprises, tout en percevant des aides publiques massives, continuent de supprimer des emplois, de délocaliser leurs productions et de faire exploser les dividendes de leurs actionnaires. (...) Ces pratiques sont rendues possibles par l'absence de conditions imposées aux entreprises bénéficiant d'aides publiques »435(*). Cette multiplication des volontés de contrôle parlementaire illustre l'importance prise par cette thématique du licenciement économique.

Réponse du Premier ministre Michel Barnier

au député André Chassaigne

lors de la séance de

questions au gouvernement du mardi 5 novembre 2024

Interpellé par le député communiste André Chassaigne sur les plans sociaux annoncés par Michelin et par Auchan, le Premier ministre répond, et fait lui-même le lien entre les aides publiques versées aux grandes entreprises et les licenciements économiques :

« Non, je ne suis pas fier d'une politique qui détruit des emplois -? jamais. Vous le savez, j'ai été élu dans une vallée industrielle -? la Tarentaise - et j'ai vécu le drame que vivent aujourd'hui à Vannes et à Cholet les salariés de Michelin et ceux d'Auchan. (...)

Je souhaiterais simplement rappeler quelques éléments de contexte -? qui ne sont pas des éléments de justification, seulement d'explication. Le groupe Michelin est un grand groupe, ancré dans les territoires, d'abord à Clermont-Ferrand. Ce groupe s'est toujours honoré en accompagnant la reconversion, la formation -? notamment à Clermont-Ferrand - et en se montrant attentif aux gens, au tissu local. Il l'a prouvé lors de précédentes difficultés industrielles, à Joué-lès-Tours et à La Roche-sur-Yon. Il a même rapatrié récemment certaines activités d'Allemagne sur le territoire national. Nous avons donc affaire à un groupe responsable.

J'ai rencontré son président, M. Menegaux, il y a quelques jours. Je suis naturellement en désaccord avec sa décision, qui touche Cholet et Vannes, et, comme vous, je la regrette. Je souhaite simplement indiquer, à la suite des propos du ministre Ferracci - que je soutiens et que je soutiendrai dans son travail stratégique -, que nous saurons nous montrer solidaires, en exigeant du groupe Michelin comme du groupe Auchan de travailler avec le tissu local, les élus locaux -? dont beaucoup d'entre vous -, les syndicats, le patronat local, les chambres de commerce et d'industrie, et de déployer tous les outils à disposition pour accompagner individuellement chaque salarié et les territoires concernés dans les différentes reconversions possibles. (...)

Sur le plan offensif, nous devons créer ou recréer de l'emploi industriel, et maintenir l'emploi agricole dans notre pays. C'est l'objet des crédits que nous affectons, dans le budget, au plan France 2030 et des soutiens que nous apporterons à certaines entreprises. Je tiens d'ailleurs à vous dire que je me préoccupe de savoir ce qu'on a fait, dans ces groupes, de l'argent public qui leur a été donné ; je veux le savoir. Nous poserons des questions, nous verrons si cet argent a été bien ou mal utilisé, et nous en tirerons des leçons. »

Parallèlement, plusieurs initiatives législatives ont vu le jour, cherchant à mieux articuler la possibilité de recours au licenciement économique et le bénéfice d'aides publiques :

- d'abord, lors de l'examen du projet de loi de finances, de nombreux débats ont concerné les pratiques financières des grands groupes, et l'article 96 de la loi de finance pour 2025436(*) a introduit une taxe de 8 % sur les réductions de capital résultant de certaines opérations de rachat de leurs propres titres par certaines sociétés, plus communément appelées « rachats d'actions » - ce dispositif a par ailleurs été renforcé par un amendement sénatorial437(*) afin de prendre en compte la valeur boursière et non comptable des actions ;

- de nombreuses propositions de loi ont par ailleurs été déposées, et parfois débattues au Sénat comme à l'Assemblée nationale438(*), à commencer par la proposition de loi visant à limiter le recours au licenciement économique dans les entreprises d'au moins 250 salariés439(*), rejetée par le Sénat le 15 mai 2025, qui visait à interdire les licenciements économiques dans les cas où l'activité et le comportement financier des entreprises semblaient démontrer une viabilité économique (distribution de dividendes, distribution ou rachat d'actions, bénéfice du crédit d'impôt recherche, etc.).

(2) Le recours des entreprises à certaines opérations financières cristallise les interrogations en cas de licenciement économique et de bénéfice d'aides publiques, voire suscite incompréhension et colère

Les débats concernant le recours aux licenciements économiques par les entreprises recoupent largement ceux relatifs au bénéfice d'aides publiques par ces mêmes entreprises. Dans les deux cas, il s'agit d'apprécier la réalité de la situation économique de l'entreprise, soit qu'elle justifie de devoir se séparer de salariés, soit qu'elle légitime la mobilisation de ressources publiques afin de pérenniser son activité. Dans les deux cas, le droit fixe des conditions claires quant à l'éligibilité des aides ou aux motifs de recours à un PSE. Pour autant, certaines opérations, principalement d'ordre financier, ne sont pas prises en compte par le droit en vigueur. Il s'agit en particulier de la distribution de dividendes, de l'attribution de stock-options ou d'actions gratuites et du rachat d'actions. Ces opérations, dont les motivations peuvent être diverses, nécessitent une analyse précise.

(a) La distribution de dividendes

La distribution de dividendes par l'entreprise correspond à l'attribution d'une part des bénéfices distribuables de la société aux possesseurs de son capital440(*), c'est-à-dire aux actionnaires. Il faut rappeler que par nature dans une économie de marché, le bénéfice net n'a que deux affectations possibles : l'autofinancement, c'est-à-dire le réinvestissement dans l'entreprise, ou la distribution aux actionnaires. Si le versement d'un dividende n'a pas d'effet sur le patrimoine de l'actionnaire, puisque l'action perd une valeur équivalente au dividende versé, elle permet à l'actionnaire de bénéficier immédiatement de liquidités sans revendre ses titres. Le dividende correspond donc à une forme de « loyer » payé à l'actionnaire. Cette politique actionnariale vise d'une part à rémunérer le risque pris par les actionnaires, et d'autre part à limiter les risques de trésorerie en cas de retournement de l'activité. Les sommes distribuables sous forme de dividendes sont constituées, d'une part, des bénéfices distribuables de l'exercice, et, d'autre part, du report à nouveau bénéficiaire et de la réserve constituée à partir des bénéfices d'exercices antérieurs. La décision de distribuer des dividendes et de fixer leur montant est actée le plus souvent par l'assemblée générale, et entraîne à court terme la diminution du cours de l'action de l'ordre du montant du dividende distribué : autrement dit, un dividende versé ne constitue pas un enrichissement de l'actionnaire, mais une modification de la composition de son patrimoine.

Pour autant, la concomitance du versement de dividendes élevés avec le bénéfice d'aides publiques, ou avec le recours à un PSE sur un des sites du groupe concernés, est difficile à concevoir pour le contribuable. Les soutiens de cette mise en balance sont parfois présents y compris au sein du patronat, puisque lors de son audition le 25 mars 2025, M. Patrick Pouyanné, président-directeur général de TotalEnergies, a par exemple défendu la position tenue par son groupe durant la crise sanitaire, au nom de la « cohérence » :

« TotalEnergies, n'[a] rien perçu parce que nous avons demandé à ne rien percevoir ; et si j'ai pris cette décision, c'est parce qu'au même moment, il y avait le débat sur la réduction des dividendes. Il m'apparaissait assez évident que si je recevais de l'argent de l'État parce que j'avais des difficultés, donc de l'argent de l'impôt des Français, il était difficile que je maintienne les dividendes à leur niveau ; dès lors que mon conseil d'administration ne voulait pas réduire les dividendes, j'ai décidé que nous ne prendrions pas les aides de l'État et TotalEnergies est peut-être la seule entreprise du CAC 40 à l'avoir fait (...) ».

Lors de son audition le 31 mars 2025 par la commission d'enquête, M. Olivier Andriès, directeur général de Safran, a rappelé que son entreprise avait bénéficié en 2020 de l'activité partielle de longue durée (APLD) et avait refusé de verser des dividendes en conséquence :

« Je précise que 10 000 emplois étaient potentiellement en jeu. On a aussi discuté avec les partenaires sociaux, qui ont accepté de faire un effort de solidarité dans cette volonté commune de maintenir l'emploi et les compétences. Aucun site n'a été fermé. Cette année-là, Safran n'a pas distribué de dividendes à ses actionnaires, ce qui était normal, puisque le groupe avait reçu une aide de l'État pour maintenir l'emploi et qu'un effort de solidarité de l'ensemble de nos collaborateurs avait été consenti. »

Si ces deux décisions prises par des dirigeants de grandes entreprises lors de la crise sanitaire ne peuvent pas être généralisées, le rapporteur et le président de la commission d'enquête saluent cette prise de position qui illustre le rôle, et les responsabilités, des entrepreneurs dans la vie de la Nation.

Quelles justifications des dividendes

versés aux actionnaires

d'après la théorie

économique ?

Une lecture purement comptable de l'activité d'une entreprise pourrait aboutir à considérer que le montant des fonds distribués aux actionnaires sous forme de dividendes correspond strictement au montant des fonds pour lesquels aucun projet n'a été trouvé au sein de l'entreprise avec un retour sur investissement au moins égal au coût du capital. Pour autant, la distribution de dividendes poursuit, dans les faits, de nombreux objectifs qui peuvent faire évoluer sensiblement la part du bénéfice distribuable qui y est consacrée441(*) :

- le dividende permet de contourner les problèmes dits « d'agence », en réduisant la part des liquidités que les dirigeants peuvent investir, les créanciers s'assurant de l'efficacité de leurs décisions ;

- le dividende agit également comme un « signal », c'est-à-dire un moyen de communication de l'entreprise envers ses investisseurs afin d'attirer des capitaux et de s'assurer de leur loyauté dans le temps long, notamment dans la perspective de moins bons résultats liés à un retournement de l'activité ;

- le dividende permet symétriquement aux actionnaires de bénéficier de liquidités afin de réallouer leurs capitaux au sein d'entreprises qu'ils considèrent comme plus prometteuses, ou qui ont besoin de plus de financements.

Le rapporteur a toutefois souvent souligné pendant les auditions que les fonds de pension et les investisseurs de court terme ont remplacé les investisseurs de long terme, privilégiant une rentabilité immédiate au détriment de l'investissement à long terme dans l'appareil productif. Par ailleurs, il considère que la détention de nombreuses entreprises françaises par des acteurs étrangers, dont la structuration des capitaux est flottante voire opaque, constitue un sujet politique majeur qui mérite d'être débattu.

(b) L'attribution de stock-options ou d'actions gratuites

L'attribution de stock-options442(*) ou d'actions gratuites (AGA)443(*) par l'entreprise relève de l'actionnariat salarié, et permet d'associer plus étroitement les salariés au capital de l'entreprise qui les emploie, tout en offrant un régime socialo-fiscal incitatif pour l'employeur. Les stock-options permettent aux salariés d'acquérir un montant d'actions de l'entreprise à un prix plus avantageux dans un certain délai, et suppose donc une participation financière de leur part, à la différence de l'attribution gratuite d'action. L'AGA concerne 95,5 % des salariés des entreprises cotées444(*).

L'AGA constitue un complément de salaire dont bénéficient les collaborateurs d'une entreprise, qui participent ainsi au partage de la valeur ajoutée. Ce mécanisme a en outre été plébiscité dans les auditions de la commission d'enquête par de nombreux dirigeants d'entreprise ainsi que par les représentants politiques entendus.

À titre personnel, le rapporteur se montre toutefois critique à l'égard des actions gratuites car elles profitent proportionnellement davantage aux salariés qui occupent les postes les plus élevés dans l'entreprise qu'à ceux qui ont les salaires les plus faibles. En outre, le rapporteur considère préférable d'augmenter les salaires plutôt que de passer par le subterfuge des actions gratuites, dont les règles d'imposition fiscale et sociale sont avantageuses.

Le cadre juridique des attributions gratuites d'actions (AGA)

L'attribution gratuite d'actions (AGA) a été instituée par la loi de finances pour 2005445(*), et vise à renforcer le lien durable entre le salarié et son entreprise. Elle repose sur un double délai dont « la durée cumulée [...] ne peut être inférieure à deux ans »446(*) :

- la période d'acquisition ne peut être inférieure à un an ;

- la période facultative de conservation des actions par les bénéficiaires, qui court à compter de l'attribution définitive des actions.

L'article L. 225-197-1 du code de commerce plafonne le pourcentage maximal du capital social qui peut être attribué gratuitement447(*) :

- 10 % du capital pour les grandes entreprises ;

- 15 % pour les entreprises de taille intermédiaire ;

- 20 % du capital social pour les micros, petites et moyennes entreprises.

De manière dérogatoire, il est possible d'atteindre 30 % du capital, quelle que soit la taille de l'entreprise, lorsque l'AGA est dite « quasi démocratique », c'est-à-dire qu'elle bénéficie à au moins 50 % du personnel salarié représentant au moins 25 % du total des salaires bruts de la société. Il est même possible d'atteindre 40 % du capital lorsque l'AGA est « démocratique », c'est-à-dire qu'elle bénéficie à l'ensemble des salariés.

Enfin, un plafond maximal de détention individuelle du capital social de l'entreprise fait obstacle à ce qu'un salarié détienne à lui seul plus de 10 % du capital social. La loi dite « partage de la valeur en entreprise » du 29 novembre 2023448(*) a introduit un principe de rechargement du capital social détenu par le salarié au bout de sept ans, afin de permettre aux salariés investis dans le long -terme au sein de l'entreprise de dépasser le plafond de 10 % de détention du capital social de l'entreprise.

(c) Le rachat d'actions

Le rachat d'actions449(*) a suscité beaucoup de débats durant la commission d'enquête. Celui-ci consiste, pour une entreprise, à racheter ses propres actions sur le marché. La difficulté de l'appréciation de cette opération réside dans la diversité de ses finalités : elle peut aussi bien concourir à alimenter le programme d'actionnariat salarié de l'entreprise, qu'à annuler les actions rachetées afin de diminuer le capital social de l'entreprise et ainsi conforter son cours boursier au profit des actionnaires existants, ou encore à se protéger d'un rachat ou d'une opération hostile.

Lors de son audition le 22 avril 2025, M. Patrick Martin, président du Medef, a rappelé la vertu protectrice d'un rachat d'actions en prenant l'exemple de l'entreprise familiale qu'il dirige en tant qu'actionnaire majoritaire :

« Cette même entreprise, non cotée, est en train de procéder à des rachats d'actions en vue d'une réduction de capital. Est-ce que c'est une manoeuvre sauvagement capitaliste ? Non. En effet, il se trouve qu'un actionnaire familial a mis sous pression les autres, dont moi-même, pour que nous vendions l'entreprise. L'entreprise aurait été vendue - les offres existaient - à un fonds d'investissement ou à un grand concurrent étranger. Pour désintéresser cet actionnaire et régler ce contentieux, qui a même pris une forme judiciaire au sein de l'actionnariat, il a été décidé d'une réduction de capital réservée. »

Cependant, les cas particuliers de rachat d'actions en vue d'une AGA, ou afin de modifier la structure de détention du capital de l'entreprise, ne constituent qu'une partie de ces opérations sur les places boursières. Lors de son audition le 6 février 2025, M. Louis Gallois, coprésident de la Fabrique de l'Industrie, a pu parler de « perversion du système » à propos des opérations visant à une appréciation du cours boursier :

« Je suis contre les rachats d'actions car ils n'ont qu'un seul but : faire monter artificiellement la valeur de l'action, dont le nombre diminue alors que la valeur de l'entreprise reste la même. Aux États-Unis, j'ai vu comment ces opérations pouvaient être dévoyées, notamment lorsque ces rachats d'actions coïncident avec le moment où les dirigeants lèvent leurs stock-options. Il est vrai que, dans le partage entre le capital et le travail, le capital a pris une part plus importante lors des vingt dernières années. »

Sans se prononcer sur la légitimité des rachats d'actions hors programme d'actionnariat salarié, le rapporteur et le président s'entendent sur le fait que ces opérations sont celles qui posent le plus la question de la pertinence des aides publiques lorsque l'entreprise concernée en bénéficie sur un même exercice comptable.

(3) Des cas emblématiques de PSE dont il est difficile d'estimer le bien-fondé

Les travaux de la commission d'enquête ont été rythmés par l'annonce de PSE : ceux envisagés par Auchan et Michelin ont conduit à sa création450(*), mais de grands groupes ont procédé à des annonces parfois même après l'audition de leurs dirigeants - l'actualité rattrapant alors les travaux de ses commissaires, sans compter d'ailleurs les plans de départs volontaires. L'appréciation de ces PSE ayant connu une forte couverture médiatique n'est pas l'objet du présent rapport. Cependant, et sans qu'il soit question de stigmatiser ces entreprises, leurs exemples permettent de souligner les tensions qui existent entre versement d'aides publiques, politique actionnariale et recours au licenciement.

· Le groupe Auchan a annoncé mardi 4 novembre 2024 son intention de procéder à un PSE concernant 2 384 de ses 54 000 salariés employés en France451(*). L'accord signé le 14 mars 2025 avec les organisations syndicales représentatives prévoit un effort pour le reclassement interne, pouvant s'accompagner d'une prime de 4 500 euros, et des actions de formation ainsi que des primes à la mobilité externe pouvant aller jusqu'à 14 000 euros dans le cas d'une création d'entreprise. Lors de son audition par la commission d'enquête le 19 mars 2025, le directeur général d'Auchan Retail, M. Guillaume Darrasse, a indiqué que des offres d'emplois au sein des magasins appartenant à la l'association familiale Mulliez (AFM) étaient proposées : « Nos directions des ressources humaines communiquent régulièrement avec celles des différentes entreprises de l'AFM afin d'étudier la possibilité de reclassement externe tout en conservant une proximité géographique ».

M. Guillaume Darrasse a justifié ainsi ce PSE :

« Malgré nos valeurs et nos convictions, le plan de sauvegarde de l'emploi (PSE) annoncé cet automne reflète de graves difficultés économiques. Notre enseigne est basée sur le format du très grand hyper marché avec une superficie moyenne de plus de 10 000 mètres carrés. (...) Nous constatons également une baisse régulière de la fréquentation de nos hypermarchés depuis 2012. Cette baisse a entraîné un recul du chiffre d'affaires ainsi que des résultats économiques. De plus, nos parts de marché en France sont passées de 12 points à 8 points détériorant ainsi nos conditions d'achats. Nous avons également perdu 2 milliards d'euros de chiffre d'affaires tandis que notre excédent brut d'exploitation a été divisé par six. Au total, nous avons enregistré une perte nette de 485 millions d'euros au titre de l'année 2023. »

M. Guillaume Darrasse a par la suite répondu aux questionnements sur la concomitance d'un PSE avec le bénéfice d'aides publiques, qui consistent principalement en des exonérations de cotisations patronales :

« Nous comprenons également parfaitement le raisonnement derrière la demande de remboursement des aides en cas de plan social. D'un point de vue extérieur, il peut sembler que l'argent public aurait été mal utilisé et que l'objectif de maintien de l'emploi n'aurait pas été atteint. Or, la réalité est tout autre. Dans le cas d'Auchan, ces aides ont servi principalement à investir en moyens humains et techniques et ont permis de différer un certain nombre de décisions difficiles et de préserver au maximum l'emploi. Bien que ces aides aient été pensées pour alléger le coût du travail et le niveau de fiscalité des entreprises, leur objet diffère face à des situations comme celle que nous traversons actuellement. En effet, il me semble qu'elles ne sont pas conçues et sont insuffisantes pour repenser complètement un modèle économique et ne peuvent pas être utilisées pour différer indéfiniment un ajustement économique et humain. Je pense donc que supprimer ces aides ou nous demander de les rembourser à un moment critique pour notre enseigne reviendrait à infliger une double peine aussi bien à Auchan qu'à ses salariés. »

· Le groupe Michelin a annoncé le 5 novembre 2024 la mise en place d'un PSE concernant 1 254 salariés parmi les 19 000 collaborateurs du groupe en France. Ce PSE a fait l'objet d'un accord avec les organisations syndicales représentatives le 24 mars dernier. Lors de son audition le 18 mars 2025, M. Florent Menegaux, président de la gérance du groupe Michelin, s'est expliqué sur ce plan :

« L'activité de fabrication et de vente de pneumatiques est extrêmement concurrentielle à l'échelle mondiale, particulièrement en Europe. Maintenir la pérennité d'une entreprise implique parfois de faire des choix difficiles, comme la fermeture d'activités. (...) L'entreprise est une entité responsable : quand on ferme une activité, c'est qu'on a exploré et épuisé toutes les autres solutions (...). Celui qui décide de fermer une activité comprend bien les conséquences pour les individus directement ou indirectement concernés et pour les territoires qui sont affectés.

Les cas de Cholet et de Vannes [les deux sites concernés par le PSE] sont un peu différents. Le site de Cholet était arrivé en bout de cycle ; il n'était pas justifié de continuer à employer des salariés dont les compétences étaient désormais sous-utilisées. Dans le cas de Vannes - le site fabriquait des câbles destinés uniquement aux pneus poids lourds -, nous avons perdu massivement des parts de marché en Europe du fait de l'environnement concurrentiel européen. Ce n'est pas Michelin qui en décide. Les investisseurs français font comme les autres investisseurs ; ils regardent quel est le retour d'investissement. »

Interrogé sur le choix de son entreprise de distribuer des dividendes alors qu'ils ferment des sites, M. Florent Menegaux a précisé sa vision de la distribution de dividendes :

« [C]es deux réalités (...) n'ont rien à voir. La fermeture des sites assure la pérennité à long terme de l'entreprise. Elle est la meilleure utilisation de nos actifs. Quand un actif ne tourne pas suffisamment et est arrivé au bout de sa technologie, il faut savoir le fermer pour réinvestir dans quelque chose de plus performant.

Encore une fois, le versement des dividendes correspond à la rémunération d'un loyer pour l'entreprise. Pendant un certain nombre d'années, Michelin a mal rémunéré ses actionnaires, moyennant quoi le cours de l'action était extrêmement faible. Cela nous rendait vulnérables. Nos salariés le comprennent très bien. Aujourd'hui, la plupart d'entre eux sont actionnaires de Michelin. Ils savent bien que la santé de l'action Michelin est aussi une façon de garantir la pérennité et l'indépendance du groupe. À défaut, le capital de Michelin pourrait être détenu demain par des investisseurs en mesure de décider du jour au lendemain de changer la stratégie de l'entreprise. Bien rémunérer les actionnaires est une garantie de tranquillité financière. »

· Le groupe ArcelorMittal a annoncé le 23 avril 2025 sa volonté de mettre en place un PSE qui devrait concerner près de 600 salariés parmi les 15 400 employés en France. Lors de son audition le 27 mars 2025, tout en confirmant que son groupe avait en moyenne versé 200 millions d'euros de dividendes chaque année depuis dix ans, M. Alain Le Grix de la Salle, le président de l'entité France, s'est expliqué sur le recours à des PSE concernant les sites de Dunkerque et de Florange :

« Actuellement, nous traversons une crise sans précédent qui met en péril notre avenir. Les principaux facteurs de cette crise sont : une baisse constante de la demande en Europe et en France, en moyenne - 20 % sur les cinq dernières années ; un coût de l'énergie trop élevé, qui provoque une perte de compétitivité par rapport aux États-Unis et à d'autres pays, dont la Chine. L'Europe souffre d'un manque de compétitivité et doit prendre des mesures pour soutenir son industrie ; des surcapacités mondiales de production d'acier, avec une Europe insuffisamment protégée contre les importations. (...)

Pour illustrer l'ampleur de la crise, la production d'acier en Europe a atteint en 2023 son plus bas niveau historique avec 126 millions de tonnes. Entre 2008 et 2024, ce sont 26 millions de tonnes de capacité qui ont été fermées de manière permanente en Europe. En France, la demande d'acier est passée de 8,3 millions de tonnes en 2008 à 4,1 millions de tonnes en 2023, soit une division par deux. (...)

Comme je l'ai expliqué, nous sommes dans une situation très critique en Europe en termes de résultats. Nous cherchons toutes les mesures possibles pour améliorer notre performance dans un marché qui s'est complètement effondré depuis début 2024 en raison des importations. Pour être transparent, lorsque nous vendons une tonne d'acier aujourd'hui, nous sommes pratiquement au prix de revient à cause de la pression des importations. »

Par ailleurs, concernant les aides spécifiques à l'investissement dans la décarbonation, de l'ordre de 850 millions d'euros via l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe) pour un projet à Dunkerque de près de 1,8 milliard d'euros, M. Alain Le Grix de la Salle a indiqué qu'« à ce jour ArcelorMittal n'a perçu aucun euro de cette aide. Le projet a été différé, comme nos autres projets en Europe, en raison du manque de visibilité concernant le mécanisme d'ajustement carbone aux frontières (MACF) et les mesures de protection relatives au niveau des importations. Le lancement effectif du projet est la condition pour recevoir l'aide de l'État, en fonction des dépenses réelles et conformément au cadre européen. »

Jeudi 15 mai 2025, le groupe ArcelorMittal a publié un communiqué de presse pour confirmer son intention d'investir dans un premier four électrique, sur son site de Dunkerque, pour un montant d'environ 1,2 milliard d'euros, prenant acte du « plan d'action européen pour l'acier et les métaux » annoncé en mars 2025 par la Commission européenne et réclamant « des mécanismes efficaces de défense commerciale et d'ajustement carbone aux frontières »452(*).

Le rapporteur doute cependant de cet engagement compte tenu de l'attitude du groupe ces dernières années et de sa décision du 19 juin 2025 d'abandonner le projet de décarbonation de deux sites allemands, qui s'élevait à 2,5 milliards d'euros, dont 1,3 milliard d'aides publiques (voir supra).

Tableau de synthèse de la situation économique et financière d'Auchan, Michelin et ArcelorMittal au moment de l'annonce des PSE

|

Auchan |

ArcelorMittal |

Michelin |

|

|

Nombre de salariés concernés par un PSE |

2 384 |

600 |

1 254 |

|

Résultat net 2024 |

(- 1,22 Md€) |

1,34 Md€ |

1,9 Md€ |

|

Dividendes 2024 |

N.C. |

200 M€ par an sur les dix dernières années |

1,4 Md€453(*) |

|

Rachats d'action |

N.C. |

N.C. |

1 Md€ prévus pour 2024-2026 |

|

Dépenses fiscales favorables en 2024 (ou 2023*) |

636 M€454(*) |

195 M€ |

N.C. |

|

Exonérations de cotisations

patronales |

1,3 Md€455(*) |

41 M€* |

32,4 M€* |

|

CIR 2024 (ou 2023*) |

N.C. |

40 M€* |

40,4 M€ |

Source : Commission d'enquête

En définitive, ces trois exemples illustrent, du côté des dirigeants d'entreprise, la pression de la concurrence nationale et surtout internationale qu'ils subissent sur leur marché. Cette concurrence justifie souvent les aides publiques qui leurs sont accordées, et dans le même temps les conduit à arbitrer en faveur de la cessation d'activités devenues peu rentables situées en France. La circularité de ce phénomène est insatisfaisante aux yeux des salariés, et du contribuable, mais provient en partie des périmètres respectifs retenus par le groupe, l'État et le législateur en matière de licenciement économique :

- pour le groupe, la politique actionnariale est souvent arbitrée pour l'ensemble des filiales, au regard des performances mondiales de l'entreprise ;

- pour l'État, les aides publiques sont consenties au titre d'une activité située en France, indépendamment des avantages qu'elle peut procurer dans l'ensemble des sites mondiaux du groupe concerné - comme c'est notamment le cas pour les aides à la recherche et au développement ;

- au regard du droit du travail, et depuis l'ordonnance du 22 septembre 2017456(*), le périmètre d'appréciation des difficultés économiques rencontrées correspond à l'entreprise, et non plus au groupe. Par ailleurs, le législateur a exclu une appréciation sur un périmètre européen ou mondial pour les grands groupes, comme le juge pouvait parfois le retenir afin de considérer le licenciement sans cause réelle ni sérieuse457(*).

Le rapporteur considère que si les fermetures de site résultent effectivement généralement de difficultés économiques objectives et sérieuses dans certains secteurs, mais il relève que certaines d'entre elles s'expliquent par des motifs purement financiers en raison d'une recherche de rentabilité très élevée, entraînant une compétition délétère entre travailleurs et in fine une course au moins-disant social.

2. Une conditionnalité des aides publiques encore peu contraignante en France

a) Conditionner les aides publiques : poser les termes du débat

(1) La théorie économique fait primer l'incitativité de l'aide publique sur sa conditionnalité

Les aides publiques sont un levier traditionnel de l'action des pouvoirs publics en matière économique, elles peuvent notamment être employées dans le cadre d'une politique budgétaire, industrielle ou même de l'emploi. Ces aides se justifient donc par un objectif de politique publique, qui peut par exemple être d'augmenter une variable macroéconomique, telle que la croissance ou l'emploi, ou bien de répondre à une défaillance du marché, telle que la production d'un bien public ou la prise en compte d'une externalité.

Afin d'atteindre l'objectif de politique public assigné, l'aide publique doit donc être incitative, c'est-à-dire qu'elle doit « permettre de modifier le comportement des entreprises concernées de manière à ce qu'elles exercent une nouvelle activité qu'elles n'exerceraient pas sans l'aide ou qu'elles exerceraient d'une manière limitée ou différente, ou sur un autre site »458(*). La conséquence directe de cette exigence est qu'une aide ne peut pas concerner une activité qui aurait été réalisée sans son concours, ou bien qui aurait déjà débuté - c'est par exemple le cas d'un projet d'industrialisation dans lequel le terrain foncier aurait déjà été acheté par l'entreprise bénéficiaire.

Cette logique explique que, lors de la construction d'une aide publique, l'exécutif soit d'abord attentif aux critères d'éligibilité, afin de concentrer l'aide sur les entreprises les plus susceptibles de modifier leur comportement dans le sens souhaité, plutôt que sur les conditions assorties. Lors de son audition le 27 mars 2025 par la commission d'enquête, M. Thomas Courbe, directeur général des entreprises, a ainsi insisté sur le primat de l'incitativité :

« Mon sentiment est qu'il faut examiner au cas par cas la finalité de l'aide et évaluer si l'ajout de nombreuses conditionnalités ne risque pas de compromettre l'atteinte de son objectif. L'aide a pour vocation d'inciter l'entreprise à prendre une décision, par exemple d'investissement, qui elle-même génère des emplois. Il faut donc que l'aide reste suffisamment incitative malgré ses conditionnalités, pour produire l'effet escompté, comme la création d'une usine.

Certaines entreprises considèrent qu'au moment où elles demandent une aide, elles ne peuvent pas prendre d'engagement sur l'emploi. Par exemple, sur une période de trois à cinq ans, qui est généralement la durée de ces projets, elles ne peuvent pas garantir que la conjoncture économique ne les conduira pas à des réductions d'effectifs. »

Schématiquement, une aide publique parfaitement conçue ne nécessite pas de conditionnalité ex post dans la mesure où elle est parvenue à son objectif : modifier le comportement de l'entreprise bénéficiaire. Cette logique est valable en matière de subventions à l'industrialisation par exemple, où la construction d'un site de production est directement observable et rattachable à l'aide consentie. En revanche, en matière de création d'emploi, et notamment concernant les exonérations de charges patronales, l'effet des aides publiques est plus difficilement discernable. Dans ce cas, et en l'absence de contrefactuel, il faut prendre en compte les évolutions de l'activité économique ainsi que d'éventuels effets d'aubaine. Le succès de l'aide n'est alors observable qu'a posteriori, ce qui suppose des travaux de contrôle voire d'évaluation poussés, longs et coûteux.

Enfin, la difficulté d'introduire de la conditionnalité dans l'octroi d'aides publiques réside dans l'efficacité même de ces dernières. Conformément au principe dit de Tinbergen459(*), un outil de politique économique peut poursuivre efficacement qu'un seul objectif économique. C'est ce qui a conduit M. Maxime Combes, économiste, lors de son audition du 11 février 2025 par la commission d'enquête, à préciser qu'il « pensait [au début de ses recherches] que, dès lors qu'il y avait des aides publiques, on pouvait multiplier les conditions, les contreparties. Mais je suis économiste de formation, (...) et les économistes n'aiment pas trop multiplier les objectifs d'un dispositif ».

(2) Il existe presque autant de formes de conditionnalités que d'aides publiques...

Une des difficultés à la mise en place de conditionnalités aux aides publiques réside dans l'extrême diversité qu'elles peuvent recouvrir.

Schématiquement, il convient de distinguer les conditions en amont du versement de l'aide (ex ante), ou conditions d'éligibilité, des conditions en aval (ex post), ou contreparties. Les conditions d'éligibilité et les contreparties peuvent avoir un lien direct avec l'objet de l'aide (on les qualifie alors d'intrinsèques) ou en être dépourvues (on les qualifie dans ce cas d'extrinsèques). Les contreparties peuvent être exigées immédiatement ou à l'issue d'un délai fixé par l'autorité qui octroie l'aide.

Il résulte de ces distinctions plusieurs conséquences.

· La condition assortie à une aide publique peut être conçue comme une sanction ou comme une incitation. En effet, la conditionnalité est traditionnellement coercitive, auquel cas son non-respect conduit au retrait de tout ou partie de l'aide, mais elle peut également consister en une incitation. Dans cette hypothèse, la conditionnalité peut dessiner un continuum, qui joue sur le calcul coût-bénéfice de l'entreprise, et l'incite à renforcer ses engagements dans le sens attendu par la puissance publique.

· Les contreparties ont davantage d'effet incitatif que les conditions d'éligibilité. La conditionnalité ex ante revient à attribuer une aide à une entreprise qui répond d'ores et déjà au critère retenu par la puissance publique, ce qui permet de réduire le risque pris mais qui minore également l'incitativité de l'aide puisque le risque d'effet d'aubaine est maximal. A contrario, la conditionnalité ex post, ou contrepartie, consiste à dissocier le moment de l'octroi de l'aide et celui du contrôle de la réalisation de la condition fixée. Cela augmente l'incitativité des aides, en poussant les entreprises à modifier leur comportement, mais suppose également des sanctions dans le cas du non-respect des engagements pris, sans quoi l'aide risque d'être inefficace.

· Enfin, la qualification intrinsèque/extrinsèque varie pour chaque condition en fonction de l'aide concernée. Par exemple, une même condition relevant de la responsabilité sociale des entreprises (RSE) peut-être intrinsèque s'il s'agit d'une aide à la décarbonation ou extrinsèque si elle s'adosse à une aide à l'industrialisation.

b) Les aides doivent parfois être remboursées pour des raisons extérieures à leurs régimes juridiques

· La loi du 29 mars 2014 dite loi Florange460(*), faisant suite à la mise à l'arrêt des deux hauts fourneaux de l'usine de Florange par ArcelorMittal, a ainsi prévu un remboursement des aides publiques dans le cas du non-respect de l'obligation de recherche de repreneur prévu à l'article L. 1233-57-14 du code du travail en cas de projet de fermeture d'établissement. Plus précisément, cette récupération d'aide visait les entreprises d'au moins 1 000 salariés et concernait toute « aide à l'installation, au développement économique ou à l'emploi (...) versées à une entreprise les deux années précédant le jugement du tribunal de commerce ». À proprement parler, la loi Florange ne fixe donc pas de conditionnalités dans les règles d'attribution des aides publiques, mais prévoit les conséquences sur ces aides en cas de non-respect de l'obligation légale de chercher un repreneur.

Le dispositif initial n'a pas trouvé à s'appliquer, d'une part car le juge constitutionnel a censuré l'obligation de recherche de repreneur dans sa version adoptée par le Parlement, au regard du droit de propriété et de la liberté d'entreprendre461(*), et, d'autre part, car la loi du 31 juillet 2014 relative à l'économie sociale et solidaire462(*) est venue abroger le dispositif « Florange » initial.

En revanche, l'article L. 1233-57-21 du code du travail, toujours en vigueur, prévoit la possibilité de récupération des « aides pécuniaires en matière d'installation, de développement économique, de recherche ou d'emploi attribuées par une personne publique à l'entreprise, au titre de l'établissement concerné par le projet de fermeture » dans le cas où l'employeur n'a pas mis en oeuvre de façon satisfaisante les obligations lui incombant au titre de l'obligation de recherche d'un repreneur telle que stipulée dans la convention de revitalisation conclue entre l'entreprise et l'autorité administrative. Au vu des réponses fournies par l'administration à la commission d'enquête, cette faculté de demander le remboursement des aides perçues semble très peu utilisée.

· En outre, certaines dispositions légales prévoient également le remboursement des aides publiques par les entreprises du fait de leur comportement répréhensible. C'est particulièrement le cas dans le cadre de la répression du travail illégal, puisque le code du travail autorise le remboursement des aides publiques perçues par une personne condamnée pour travail dissimulé463(*).

c) La conditionnalité des aides publiques trouve encore une place marginale, ou peu opérante, dans le droit français

(1) Les conditionnalités ex post sont principalement liées aux aides à l'industrialisation afin de répondre au risque de délocalisation

Les cas de conditionnalité les plus strictes en matière d'aide publique en France concernent principalement les subventions industrielles, ainsi que le cas de délocalisation, ou sont liées à des situations très spécifiques.

· Durant les auditions de la commission d'enquête, de nombreux dirigeants d'entreprise ont en effet insisté sur les clauses de remboursement prévues dans les conventions en cas de retour à meilleure fortune ou de non-respect des engagements. Lors de son audition, le 27 mars 2025 par la commission d'enquête, M. Thomas Courbe, directeur général des entreprises, a ainsi précisé que :

« Pour les aides dépassant 50 millions d'euros, nous intégrons une clause de retour à meilleure fortune permettant de récupérer tout ou partie de l'aide si la rentabilité du projet s'avère supérieure aux prévisions initiales. Cette clause s'applique sur une période de trois à cinq ans après la réalisation du projet ». « Pour les projets de décarbonation, la période de vérification peut s'étendre jusqu'à 15 ou 20 ans, avec la possibilité d'un remboursement de l'aide si les résultats dépassent les prévisions. Nous pouvons également inclure une clause de récupération liée à la performance environnementale du projet. »

Les contrats d'aide passés avec les entreprises bénéficiaires des projets importants d'intérêt européen commun (Piiec) comportent systématiquement une clause de retour à meilleure fortune (« clawback »). Celle-ci doit permettre à l'État, s'il constate une rentabilité du projet supérieure au scénario anticipé, de récupérer le « trop perçu » versé à l'entreprise. Ce mécanisme vise à répondre aux incertitudes inhérentes à la construction d'un projet, qu'il s'agisse des coûts ou des flux de trésorerie générés par le projet financé.

· Les aides d'État à finalité régionale sont par ailleurs soumises à une condition liée à l'interdiction de délocalisation dans l'espace économique européen, qui vaut en amont de l'aide (condition d'éligibilité) et en aval (contrepartie). M. Thomas Courbe, lors de son audition précitée du 27 mars 2025, avait en effet affirmé que :

« Certaines aides, comme celles accordées dans les zones d'aide à finalité régionale, incluent des clauses anti-délocalisation intra-UE et des obligations de maintien de l'emploi. »

De fait, il est exact que le bénéficiaire d'une aide d'État à finalité régionale doit464(*) :

- d'une part, confirmer qu'au cours des deux ans précédant la demande d'aide, il n'a pas procédé à une délocalisation vers l'établissement dans lequel doit avoir lieu l'investissement initial bénéficiant de l'aide ;

- d'autre part, s'engager à ne pas procéder à une telle délocalisation dans les deux ans suivant l'achèvement de l'investissement initial.

· D'après les réponses de Régions de France au questionnaire du rapporteur, plusieurs régions ont mis en place des aides assorties de conditionnalités. Par exemple, la région Nouvelle-Aquitaine a introduit des conditionnalités socio-économiques pour l'allocation d'aides aux entreprises liées au respect des ressources naturelles, à la décarbonation et à la formation et au bien-être des travailleurs. Lorsque ces aides sont supérieures à 150 000 euros, ces conditionnalités font l'objet d'engagements contractuels. En Occitanie, la région accorde des aides aux ETI à condition qu'elles maintiennent l'emploi pendant toute la durée du projet et les cinq années qui suivent, ainsi que l'activité sur le site soutenu durant une période de cinq ans à compter de la fin du projet.

· Par ailleurs, la loi sur l'industrie verte du 23 octobre 2023 a encouragé le recours à la « conditionnalité verte » des aides publiques.

Les objectifs de la loi du 23 octobre 2023

relative à l'industrie verte

et la conditionnalité

« verte » des aides publiques

La loi du 23 octobre 2023 relative à l'industrie verte a pour objectif de favoriser le développement industriel tout en soutenant la transition écologique465(*) et se présente comme une réponse à l'Inflation Reduction Act américain. Elle comporte quatre grands axes pour y parvenir : (1) faciliter l'implantation de sites industriels décarbonés, (2) mobiliser l'épargne privée vers des investissements bas-carbone, (3) « verdir » la commande publique et (4) instaurer une conditionnalité verte des aides publiques.

(1) La loi du 23 octobre 2023 introduit plusieurs mesures visant à accélérer les procédures d'implantations des sites industriels bas-carbone. Une planification du foncier industriel est mise en place à l'échelle régionale via les schémas régionaux d'aménagement, de développement durable et d'égalité des territoires (SRADDET). La procédure d'autorisation environnementale est simplifiée afin de maintenir l'objectif de réduction des délais de délivrance des autorisations de 17 mois en moyenne actuellement à 9 mois.

(2) L'article 34 de la loi crée un « plan d'épargne avenir climat » (PEAC) pour financer les projets bas-carbone avec une exonération totale d'impôt et de cotisations sociales. Par ailleurs, l'assurance-vie et les plans épargne retraite seront orientés vers le financement de la décarbonation des petites et moyennes entreprises.

(3) La loi accélère la prise en compte de critères environnementaux dans la commande publique (articles 25 à 30). Deux nouveaux motifs d'exclusion des marchés publics sont créés pour les entreprises ne satisfaisant pas à l'obligation d'établir un bilan de leurs émissions de gaz à effet de serre (BEGES) ou ne respectant pas leurs engagements de publication d'information en matière de durabilité. Cela signifie que ces critères peuvent empêcher une entreprise de participer à des appels d'offres ou de remporter des contrats publics. Un troisième motif d'exclusion est introduit pour les offres émanant de pays tiers mettant en oeuvre une concurrence déloyale vis-à-vis de la France. Les schémas de promotion des achats publics socialement et écologiquement responsables (SPACER) sont étendus à l'État, et les marchés publics devront prendre en compte des critères environnementaux dès juillet 2024 pour des produits clés de la décarbonation.

(4) Les entreprises bénéficiaires d'aides publiques à la transition écologique et énergétique devront mesurer leur impact environnemental via le BEGES. Les entreprises de 50 à 500 salariés seront soumises à un bilan simplifié. Cette mesure vise à assurer que les aides publiques sont utilisées de manière responsable et contribuent effectivement à la transition écologique.

· Même si la politique agricole commune (PAC) excède le champ d'investigation de la commission d'enquête, il convient de rappeler que des conditionnalités exigeantes existent en matière environnementale.

Les conditionnalités environnementales dans

le cadre

de la politique agricole commune (PAC)

Un accord a été conclu sur la réforme de la PAC entre le Parlement européen, le Conseil de l'UE et la Commission européenne en juin 2021, conduisant à l'entrée en vigueur de la PAC 2023-2027 le 1er janvier 2023. Cette nouvelle PAC se distingue par des règles de conditionnalité plus exigeantes que la précédente, notamment en matière environnementale.

Deux séries exigences s'imposent aux agriculteurs et peuvent être contrôlées :

- les exigences réglementaires en matière de gestion (ERMG), qui s'appliquent à tous les agriculteurs, qu'ils bénéficient ou non d'une aide au titre de la PAC, et qui portent sur le secteur de l'environnement, de la santé publique, de la santé végétale et du bien-être animal ;

- les bonnes conditions agricoles et environnementales (BCAE), qui ne s'appliquent qu'aux agriculteurs bénéficiant d'une aide au titre de la PAC, et qui concerne les conditions environnementales à respecter.

S'agissant du volet BCAE, les agriculteurs qui bénéficient d'aides de la PAC doivent respecter les normes relatives :

- au maintien d'une certaine part de prairies permanentes dans la superficie agricole totale (BCAE 1) ;

- à la protection des zones humides et des tourbières (BCAE 2) ;

- au maintien de la matière organique et de la structure du sol par une interdiction de brûler les chaumes arables (BCAE 3) ;

- à la protection de l'eau par la mise en place de bandes tampons le long des cours d'eau (BCAE 4) ;

- à la prévention de l'érosion des sols par des pratiques pertinentes (BCAE 5) ;

- à la protection des sols en définissant des règles relatives à la couverture minimale des sols (BCAE 6) ;

- à la préservation du potentiel du sol grâce à la rotation des cultures (BCAE 7) ;

- au maintien des zones non productives et les particularités topographiques pour garantir le maintien des particularités topographiques (BCAE 8) ;

- à la protection des prairies permanentes écologiquement sensibles dans les sites Natura 2000 (BCAE 9).

En cas de non-respect de ces normes, et en fonction de la gravité et de la persistance des manquements, un pourcentage de réduction est affecté à chaque anomalie, pouvant aller de 1 % à 100 %. Ce taux de réduction est ensuite appliqué à l'ensemble des aides versées au titre de la campagne contrôlée.

· Lors de son audition le 11 juin dernier, M. Xavier Bertrand, président du conseil régional des Hauts-de-France, a rappelé avec raison que « la meilleure garantie du maintien de l'emploi et de l'activité réside dans le niveau des investissements consentis par les entreprises. Lorsqu'une entreprise met 500 millions ou 1 milliard d'euros sur la table, nous pouvons assortir notre aide de toutes les contreparties que nous voulons, nous savons que son projet s'inscrit dans la durée. »

(2) Une réflexion sur les conditionnalités relancée par la crise sanitaire

(a) Le plan de relance : un rendez-vous manqué en termes de conditionnalité des aides

Lors de la présentation du plan de relance en septembre 2020 par le ministre de l'économie, des finances et de la relance, M. Bruno Le Maire, la question des engagements des entreprises en contrepartie des prêts garantis aux entreprises (PGE) et de l'activité partielle de longue durée (APLD) a rapidement émergé dans le débat public.

Afin de ne pas compromettre la rapidité du déploiement du plan de relance, le Gouvernement a repoussé l'idée d'une conditionnalité en indiquant préférer une « charte des engagements pour les entreprises »466(*). Cependant, cette annonce ne s'est traduite par aucune action, et c'est une initiative du législateur qui a mis en place des éléments de conditionnalité dans le cadre du plan de relance.

L'article 244 de la loi de finances initiale pour 2021467(*), introduit à l'initiative des députés, a en effet mis en place des obligations pour les entreprises de 50 à 250 salariés bénéficiant de crédits issus de la mission « Plan de relance ». Celles-ci devaient, avant le 31 décembre 2022 :

- réaliser un bilan simplifié de leurs émissions de gaz à effet de serre (GES)468(*) ;

- publier chaque année l'ensemble des indicateurs composant l'Index de l'égalité professionnelle ;

- fixer et publier des objectifs de progression de chacun de ces indicateurs de l'Index, pour les entreprises ayant une note globale inférieure à 75 points ;

- publier également les mesures de correction prévues lorsque l'entreprise a une note globale à l'Index inférieure à 75 points ;

- communiquer au comité social et économique (CSE) le montant, la nature et l'utilisation des aides reçues au titre des crédits de la mission « Plan de relance ».

Bien que plus engageant que la charte initialement évoquée, ce dispositif est resté relativement modeste dans la mesure où il était envisagé sur une base déclarative, et n'était assorti d'aucune sanction.

(b) Une conditionnalité forte : l'interdiction de distribuer des dividendes pour les entreprises ayant recours aux prêts garantis par l'État (PGE)

Au début de la crise sanitaire, un communiqué de presse du Gouvernement a été mis en ligne le 2 avril 2020 intitulé « Engagement de responsabilité pour les grandes entreprises bénéficiant de mesures de soutien en trésorerie ». En l'absence de base légale, et dans l'urgence, le Gouvernement annonçait que les entreprises d'au moins 5 000 salariés ou au chiffre d'affaires excédant 1,5 milliard d'euros devaient, afin de bénéficier des PGE, s'engager à ne pas distribuer de dividende ni racheter d'actions469(*). Cette mesure a par la suite été prolongée pour l'année 2022.

En cas de non-respect de cet engagement, les cotisations sociales ou les échéances fiscales reportées, voire le PGE lui-même, devaient être remboursés avec application des pénalités de retard de droit commun.

Sans souhaiter stigmatiser les entreprises n'ayant pas fait le choix de restreindre leur distribution de dividende quand elles bénéficiaient simultanément des aides liées au plan de relance, M. Patrick Martin, président du Medef, a indiqué durant son audition devant la commission d'enquête le 22 avril 2025 :

« Sur les politiques de distribution de dividendes (...), je voudrais simplement rappeler que l'Association française des entreprises privées (Afep), alors que les aides les plus importantes ont été distribuées au moment de la pandémie, s'est appliqué un code de bonne conduite, une prescription visant à limiter le montant des dividendes. Je crois savoir qu'il a été essentiellement respecté. Le code Afep-Medef, qui relève de la soft law, prévoit un certain nombre de conditions, notamment sur la gouvernance et les politiques de rémunération des groupes cotés. »

Contreparties aux PGE exigées par d'autres pays

La France n'est pas le seul pays à avoir exigé des contreparties aux entreprises bénéficiant de PGE, cette exigence a même été majoritaire470(*) :

- l'Espagne n'a pas souhaité interdire le versement de dividendes, mais seulement l'utilisation de PGE pour financer les dividendes ;

- l'Allemagne a interdit de façon plus ambitieuse le versement de dividendes et le remboursement de prêts aux associés jusqu'au remboursement intégral du crédit ;

- le Royaume-Uni, le Brésil et l'Afrique du Sud ont gelé les paiements de dividendes ;

- le Canada et Singapour ont seulement interdit les rachats d'action et les primes versées aux dirigeants sous forme d'actions.

Pour sa part, le rapporteur considère qu'en dépit de l'urgence qui caractérisait les aides versées pendant la crise sanitaire, le Gouvernement aurait dû prévoir dans les textes règlementaires applicables aux PGE l'interdiction de verser des dividendes tant que les prêts ne seraient pas totalement remboursés.

3. En Europe, les initiatives en faveur d'une conditionnalité des aides publiques se multiplient (Allemagne, Espagne et Italie)

Comme l'a indiqué M. Olivier Guersent, directeur général de la concurrence à la Commission européenne, lors de son audition le 14 mai 2025, « en règle générale, ce n'est pas la Commission qui impose des conditions, sauf dans quelques cas spécifiques, comme les aides à la restructuration ou les aides régionales », autrement dit « ce sont les États membres qui choisissent de conditionner les aides, ce qu'ils font régulièrement », dans la mesure où la compétence « emploi » n'a pas été transférée au niveau européen.

Les exemples étrangers qui suivent constituent une synthèse de l'étude réalisée par la division de la législation comparée de la direction de l'initiative parlementaire et des délégations du Sénat, qui figure dans son intégralité à l'annexe 10.

a) Le bouclier énergétique allemand : une première mise en oeuvre d'une conditionnalité des aides au maintien de l'emploi

Pour répondre aux tensions sur le marché de l'énergie consécutives à l'invasion de l'Ukraine par la Russie, l'Allemagne a adopté deux lois relatives aux prix de l'électricité et du gaz :

- la loi du 20 décembre 2022 sur l'introduction d'un frein aux prix de l'électricité, ou Strompreisbremsegesetz - StromPBG471(*) ;

- la loi du 20 décembre 2022 sur l'introduction d'un frein à la hausse des prix du gaz naturel et de la chaleur fournis par le réseau, ou Erdgas-Wärme-Preisbremsengesetz - EWPBG472(*).

Ces deux lois ont mis en place un plafonnement temporaire des prix du gaz, de l'électricité et de la chaleur pour les ménages, les entreprises et certaines entités publiques, pour une durée initiale allant jusqu'au 31 décembre 2023, avec possibilité de prolongation par décret jusqu'au 30 avril 2024473(*) (article 1er des lois StromPBG et EWPBG).

(1) Le fonctionnement de la conditionnalité des aides énergétiques

Ces aides énergétiques ont été assorties de conditionnalités sociales, pour la première fois en Allemagne. Au-delà de 2 millions d'euros d'aides perçues, les entreprises bénéficiaires devaient en effet s'engager à préserver 90 % de leurs effectifs jusqu'au 30 avril 2025, sous peine de devoir rembourser tout ou partie des aides perçues. Cet engagement pouvait prendre la forme d'un accord collectif conclu avec le comité d'entreprise, ou d'une déclaration unilatérale.

Selon le Gouvernement allemand, la mesure visait à assurer que les aides perçues servent effectivement à stabiliser l'activité économique et non à financer des suppressions de poste. Afin de permettre une certaine souplesse, des exceptions sont néanmoins prévues dans le cas où l'entreprise est en mesure de justifier d'investissements équivalents ou d'un maintien de l'emploi malgré une baisse conjoncturelle de l'activité.

Le respect de la condition de maintien de l'emploi fait l'objet d'un contrôle a posteriori, organisé dans le cadre du décompte annuel exigé au plus tard en juin 2025. L'entreprise doit y récapituler les effectifs mensuels ainsi que l'ensemble des aides perçues. Deux possibilités sont prévues :

- en cas d'absence de transmission des documents nécessaires avant le 31 juillet 2023, le montant des aides perçues au-delà de 2 millions d'euros devient immédiatement remboursable dans son intégralité ;

- en cas d'engagement formel, mais sans respect du seuil de 90 % de maintien d'emploi fixé dans la loi, un mécanisme de remboursement partiel est prévu, proportionnel au taux de non-conformité et comportant un seuil minimal de remboursement fixé à 20 %.

(2) Un avenir de la conditionnalité des aides en suspend en Allemagne

La conditionnalité sociale introduite dans les lois EWPBG et StromPBG constitue un précédent significatif dans la politique des aides publiques en Allemagne, et interroge quant à sa généralisation à d'autres formes de soutien public.

Ainsi, le rapport financier fédéral annuel de 2024 insiste sur l'opportunité de renforcer la sélectivité des subventions en fonction de leur contribution à la transformation écologique, à la résilience industrielle et à la justice sociale474(*). Ces critères seraient donc pris en compte dans l'octroi, mais également dans le renouvellement des aides475(*).

Cependant, il semble que plusieurs facteurs limitent l'introduction de conditionnalités sociales assortissant les autres aides publiques. Ces freins sont de plusieurs ordres :

- un risque de rigidité pour les entreprises, souligné notamment par la Fédération de l'économie bavaroise476(*), qui estime que les conditions de maintien d'emploi sont mal adaptées à la diversité des modèles économiques, en particulier dans l'industrie ;

- un risque de dissuasion du recours aux aides et donc aux investissements d'avenir, causé par un refus de certaines entreprises de s'exposer à des obligations administratives complexes ;

- un risque juridique au regard du droit des aides d'État, puisque la conditionnalité des lois EWPBG et StromPBG a dû être validée par la Commission européenne dans un contexte exceptionnel de crise ;

- un risque d'inefficience des aides, notamment souligné par la Cour des comptes fédérale en mars 2024477(*), dans la mesure où la multiplication des critères non économiques dans les aides publiques peut nuire à leur lisibilité et à leur efficacité.

b) En Espagne, la mise en place d'un principe de maintien de l'activité consécutivement au bénéfice d'une aide industrielle

Le 10 décembre 2024, le gouvernement espagnol a présenté le projet de loi sur l'industrie et l'autonomie stratégique478(*), qui comporte notamment de nouvelles conditions d'éligibilité aux aides publiques aux entreprises.

L'article 18 du même projet de loi prévoit que les entreprises ayant reçu des subventions, pour un montant global de 3 millions d'euros ou plus au cours des cinq dernières années, ont une obligation de maintien de leur activité pendant cinq ans pour les grandes entreprises479(*), trois ans pour les entreprises moyennes480(*) et deux ans pour les petites entreprises481(*).

Cette obligation de maintien de l'activité disparaît si l'une des deux conditions suivantes est remplie :

- une chute de plus de 65 % de la production de l'entreprise ;

- une diminution de ses effectifs d'au moins 500 personnes pendant la période de référence.