B. UN « CHOC DE RATIONALISATION » DES AIDES À TOUS LES NIVEAUX (EUROPE, NATIONAL, LOCAL)

v À TOUS LES NIVEAUX

1. Réaliser une étude d'impact robuste en concertation avec les entreprises concernées avant la création de tout nouveau dispositif d'aide publique aux entreprises d'un montant significatif

Les aides publiques aux entreprises, qui correspondent à des dispositifs nombreux et ayant des natures et des finalités très différentes, traduisent la volonté des pouvoirs publics de corriger le libre jeu de la concurrence et des mécanismes de marché dans une direction conforme à ce qui est estimé être l'intérêt général.

La commission d'enquête souligne que les autorités publiques disposent de deux leviers qui devraient être systématiquement mobilisés lors de la création d'un nouveau dispositif d'aide d'un montant significatif (au-delà de 50 millions d'euros pour les aides de l'État par exemple).

Le premier levier est celui de la concertation. En effet, en dehors des nombreux dispositifs d'aide transversaux à l'image du CIR ou des allègements généraux de cotisations sociales, un grand nombre d'aides publiques ont un caractère sectoriel et leur calibrage nécessite de disposer d'une fine connaissance du fonctionnement et de la chaîne de valeur associée au tissu économique du secteur concerné. Une concertation approfondie avec les acteurs concernés permet d'éviter les effets d'aubaine et de renforcer son efficience, entendue comme le rapport entre son coût et son efficacité.

Lors de son audition le 31 mars 2025 devant la commission d'enquête, M. Olivier Andriès, directeur général du groupe Safran, a souligné l'importance de la concertation réalisée entre les pouvoirs publics et les entreprises industrielles dans le secteur aéronautique et la manière dont les échanges permettent à la fois d'assurer un contrôle étroit de l'utilisation des aides et l'adaptation de ces aides aux principaux enjeux industriels de la filière :

« Deux outils sont très importants : le Corac (Conseil pour la recherche aéronautique civile) et le CIR (crédit d'impôt recherche). [...]. Le financement du Corac est un programme géré par la direction générale de l'aviation civile (DGAC). Les dossiers sont très « challengés ». Pour chaque euro public donné, un effet de levier est recherché ; en d'autres termes, un euro privé doit être apporté par l'entreprise. C'est tout à fait logique. On nous demande également d'embarquer des PME-PMI pour financer leurs efforts, car ces entreprises n'ont pas les moyens d'autofinancer de la recherche et de la technologie. En moyenne, 36 % des sommes que nous avons reçues ont ruisselé vers des PME-PMI, qui sont nos partenaires, notre supply chain aéronautique française. »

Le Corac : un exemple réussi de

concertation continue

entre l'État et la filière

aéronautique civile

Le Conseil pour la recherche aéronautique civile (Corac) est une instance de concertation créé entre l'État et la filière aéronautique en juillet 2008, à la suite du « Grenelle de l'environnement ». Il a pris toute son ampleur en 2020 à la faveur de la crise sanitaire qui avait paralysé le secteur aérien. Il permet d'associer les différentes parties prenantes du secteur aérien civil en réunissant les grands intégrateurs de la filière (dont notamment Airbus, Safran, Thales et Dassault Aviation), les PME et ETI industrielles du secteur ainsi que les opérateurs de transport aérien et les opérateurs aéroportuaires.

Cette instance de dialogue entre les services de l'État, en particulier la direction générale de l'aviation civile (DGAC), et la filière aéronautique - qui est dépourvue de la personnalité morale - n'a pas de fonction opérationnelle dans l'octroi des aides mais elle permet des échanges permanents entre les entreprises du secteur et les services de l'État ainsi qu'une cohérence dans les projets de développements de la filière.

Si la DGAC est souveraine dans sa décision d'octroi d'aide publique aux entreprises aéronautique, sa décision est éclairée par la vision d'ensemble du secteur dont elle dispose à travers le Corac.

Entre 2020 et 2022, le Corac a bénéficié de 450 millions d'euros par an environ.

Comme l'a indiqué le directeur général de Safran, M. Olivier Andriès, lors de son audition par la commission d'enquête le 31 mars 2025, son entreprise a bénéficié de 150 millions d'euros en moyenne par an576(*), Airbus également, le dernier tiers étant réparti entre les entreprises du secteur.

Le Corac dispose de 300 millions d'euros par an environ depuis 2023. La loi de finances pour 2025 prévoyait une aide de 230 millions d'euros cette année, qui a finalement été relevée à 278 millions d'euros en avril dernier.

Le Corac ne peut pas verser une aide supérieure à la moitié du coût d'un projet.

M. Guillaume Faury, président-directeur général d'Airbus, a rappelé, lors de son audition le 22 avril 2025 par la commission d'enquête, que « l'Allemagne, la Grande-Bretagne ou l'Espagne ont des modèles qui se rapprochent du nôtre, mais le Corac reste le plus gros financeur ».

Source : Commission d'enquête

Le levier de la concertation doit également être mobilisé pour garantir l'adaptation des aides publiques aux entreprises avec les enjeux propres à certaines collectivités territoriales, en particulier dans les outre-mer.

Les aides aux entreprises dans les territoires ultra-marins

• Conformément à l'article 73 de la Constitution, les lois et règlements sont applicables de plein droit dans les départements et les régions d'outre-mer que sont la Guadeloupe, la Guyane, Martinique, La Réunion et Mayotte depuis 2011 : c'est le régime de l'identité législative.

Ces normes peuvent cependant faire l'objet d'adaptations tenant aux caractéristiques et contraintes particulières de ces collectivités. Ces adaptations peuvent être décidées par l'État, qui doit alors consulter au préalable ces collectivités.

Celles-ci peuvent en outre, pour tenir compte de leur spécificité, être habilitées par la loi ou par le règlement à fixer elles-mêmes les règles applicables sur leur territoire dans un nombre limité de matières.

Aucune adaptation des lois et règlements n'est possible à La Réunion.

• En application de l'article 74 de la Constitution, une loi organique définit le statut particulier de chaque collectivité d'outre-mer : la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Wallis-et-Futuna. C'est le régime de spécialité législative et d'autonomie. La compétence de ces collectivités en matière d'aide aux entreprises dépend donc de chaque statut.

•La Nouvelle-Calédonie est une collectivité « à statut particulier » d'outre-mer.

• Les Terres australes et antarctiques françaises (TAAF) constituent une collectivité sui generis dont le statut est défini par une loi ordinaire.

Lors de son audition le 27 mars 2025 devant la commission d'enquête, M. Stépane Hayot, directeur général du groupe Bernard Hayot, a insisté sur les difficultés spécifiques rencontrées par les territoires ultramarins du fait de leur position géographique et de leur situation sociale qui justifient l'existence de plusieurs dispositifs territoriaux ciblés :

« La situation économique de nos territoires ultramarins est particulièrement difficile. Les taux de chômage y sont supérieurs d'environ 10 points à ceux de l'Hexagone, atteignant environ 18 % en Guadeloupe, à La Réunion et en Guyane. Les taux de pauvreté sont plus de deux fois plus élevés qu'en métropole : 14 % dans l'Hexagone contre 27 % en Martinique, 34 % en Guadeloupe et 36 % à La Réunion. Les prix sont en moyenne 10 à 15 % plus élevés que dans l'Hexagone, tous postes de dépenses confondus, et jusqu'à 40 % pour les dépenses alimentaires. Ces chiffres démontrent que les enjeux du pouvoir d'achat en outre-mer sont liés à la fois à la cherté de la vie et à l'insuffisance des revenus. Près de 20 % des foyers ultramarins vivent du RSA, contre une moyenne nationale de 6 %. Il est donc crucial de développer l'activité économique dans ces territoires. Les aides sont nécessaires pour compenser les handicaps structurels tels que l'éloignement des sources d'approvisionnement et des grands marchés de consommation, l'étroitesse des marchés locaux (le plus grand étant La Réunion avec moins d'un million d'habitants, tandis que la Guyane, la Martinique et la Guadeloupe comptent entre 300 000 et 400 000 habitants), ainsi que les aléas climatiques et les risques naturels sismiques et cycloniques qui engendrent des normes spécifiques renchérissant les coûts de construction et de production.»

La commission d'enquête est préoccupée par la vie chère en outre-mer et considère que l'adaptation des aides publiques aux entreprises aux spécificités insulaires de ces territoires constitue un moyen à ne pas négliger par l'exécutif et le législateur.

Le second levier dont dispose les pouvoirs publics est celui de la formalisation et de l'objectivation des objectifs et du fonctionnement de toute nouvelle aide publique à travers la rédaction d'une étude d'impact complète.

En effet, les travaux de la commission d'enquête ont mis en lumière le fait que de nombreuses aides aux entreprises ont été créées par la puissance publique sans étude préalable approfondie pour garantir l'adaptation de l'instrument créé avec la défaillance de marché identifiée. Le cas le plus emblématique de cette défaillance est le CICE qui poursuivait politiquement deux objectifs antagonistes, l'amélioration de la compétitivité et la défense de l'emploi.

Lors de son audition devant la commission d'enquête le 24 mars 2025, M. Jean-Dominique Senard, président de Renault, avait recommandé qu'une étude d'impact soit « systématiquement » « menée avant de créer, modifier ou supprimer des dispositifs d'aides publiques », estimant que « nous avons trop souffert par le passé d'une absence d'analyses pertinentes. De plus, si nous voulons renforcer l'évaluation de ces dispositifs, des objectifs clairs et partagés doivent être assignés à chaque type d'aides. »

Sur le modèle des études d'impact législatives, dont le dépôt a été rendu obligatoire pour tout projet de loi par les articles 8 et 11 de la loi organique n° 2009-403 du 15 avril 2009577(*), une disposition législative transversale ou à défaut une circulaire du Premier ministre pourrait rendre obligatoire la réalisation d'une étude d'impact préalable à la création de toute nouvelle aide publique aux entreprises d'un montant significatif. Le modèle de cette étude, qui devrait notamment intégrer des éléments fixant des objectifs précis et quantitatifs en matière d'efficacité de l'aide, pourrait être annexé à cette circulaire.

Les collectivités territoriales et les organismes de sécurité sociale devraient naturellement s'inspirer des études d'impact prévues par l'État pour fixer leurs propres règles.

Enfin la réalisation d'une étude d'impact obligatoire permettrait de renforcer deux caractéristiques des aides publiques aux entreprises qui font traditionnellement l'objet d'une réflexion insuffisante de la part de l'administration.

Premièrement, l'étude d'impact permettrait de fixer une durée minimale de déploiement de l'aide, de manière à donner aux entrepreneurs une visibilité pluriannuelle sur l'application du dispositif et éviter un afflux disproportionné de demandes. Stabilité et prévisibilité du cadre normatif sont les deux impératifs constamment mis en avant par les dirigeants d'entreprise auditionnés. Il est primordial que les aides soient engagées sur une longue période, afin d'assurer la sécurité juridique des entreprises, en indiquant le cas échéant les évolutions dans le temps du niveau de l'aide. En effet, certains dispositifs ont pour principal but d'amorcer une dynamique, ce qui nécessite de la clarté sur les évolutions futures anticipées par le financeur : une telle information aurait été précieuse pour les aides à l'apprentissage lors de la réforme de 2018.

Deuxièmement, cette étude d'impact imposerait à l'administration de privilégier systématiquement, lorsque ce schéma est économiquement viable, l'instrument des avances remboursables plutôt que celui des subventions budgétaires. Toute création de subvention devrait à ce titre être spécialement motivée au regard de la possibilité de lui substituer un mécanisme d'avance remboursable, qui permet à l'État de récupérer les fonds avancés voire de bénéficier d'une plus-value.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

5 |

Rendre obligatoire la réalisation, en concertation avec les entreprises concernées, d'une étude d'impact préalable à la création de toute nouvelle aide publique aux entreprises d'un montant significatif. Inclure dans cette étude d'impact un volet outre-mer ainsi qu'une obligation de justifier le recours à une subvention plutôt qu'à une avance remboursable. Fixer à l'étude d'impact un horizon pluriannuel (au moins 4 ans) et le cas échéant les évolutions du niveau de l'aide afin d'assurer la prévisibilité de l'action publique. |

Premier ministre |

2e semestre 2025 |

Loi ou circulaire (en annexant un modèle d'étude d'impact) |

2. Soutenir les PME en rendant obligatoire le « test PME » pour les aides publiques significatives et en encadrant strictement la rémunération des cabinets de conseil qui assistent ces entreprises pour constituer leurs demandes d'aide

v Le test « PME »

La plupart des dirigeants auditionnés ont déploré la grande complexité des aides publiques aux entreprises, et témoigné en conséquence de leurs inquiétudes pour les TPE et les PME qui ne sont pas dotées de services juridiques étoffés. Mais même les grandes entreprises renoncent parfois à solliciter des aides lorsque les démarches à engager apparaissent trop lourdes. Ainsi, Mme Cécile Cabanis, directrice financière de LVMH, a déclaré lors de son audition que son groupe ne sollicitait pas le bénéfice de l'IP Box car « les procédures nécessaires pour bénéficier de cette aide étaient trop complexes au regard de ce qu'elle aurait rapporté au groupe ».

Lors de son audition le 22 avril, M. Philippe Salle, président-directeur général d'Atos, a rappelé l'existence de nombreux irritants pour les chefs d'entreprises, qu'ils soient à la tête de grandes entreprises ou de PME : « En France, pour un projet subventionné, il faut produire un rapport annuel et un état final, tous deux audités par un commissaire aux comptes. Le coût de ces audits est parfois très important. Pour une subvention de 300 000 euros répartie sur trois ans, les seuls frais d'audit peuvent ainsi atteindre près de 7 % du montant, soit 20 000 euros, autant d'argent consacré à un contrôle administratif plutôt qu'au projet lui-même. À l'échelle européenne, la pratique est plus légère, tout aussi sérieuse et moins coûteuse. La règle est assez simple : un relevé de dépenses, non pas audité, mais validé, est transmis chaque année, puis un rapport d'état de dépenses audité est demandé en fin de projet. Il serait plus efficace d'aligner les procédures françaises sur ce modèle européen, en particulier lorsqu'un même projet bénéficie à la fois de financements européens et de financements français. Aujourd'hui, les entreprises se retrouvent à produire des documents redondants, à payer deux fois pour les mêmes audits et, parfois, à mobiliser des ressources importantes pour répondre à des exigences qui sont en fait parallèles. »

La commission d'enquête souhaite que les services en charge de la rédaction des régimes juridiques d'aide aux entreprises visent d'abord et avant tout à rédiger des règles les plus simples et intelligibles possibles, et évitent les doublons, ce qui facilitera le taux de recours à ces aides et les procédures de contrôle. L'expertise de l'administration ne doit plus viser l'élaboration de dispositifs complexes voire subtils : elle doit avoir comme unique objectif la rédaction de règles peu nombreuses et directement intelligibles.

La délégation sénatoriale aux entreprises a adopté à l'unanimité le 15 juin 2023 un rapport d'information La sobriété normative pour renforcer la compétitivité des entreprises, sur la base duquel notre collègue Olivier Rietmann, président de la présente commission d'enquête et de ladite délégation, a déposé le 12 décembre 2023 avec plusieurs collègues une proposition de loi rendant obligatoires les « tests PME » et créant un dispositif « Impact Entreprises ».

Cette proposition de loi a été adoptée par le Sénat le 26 mars 2024 mais n'a pas été examinée par l'Assemblée nationale.

C'est pourquoi la commission spéciale du Sénat chargée d'examiner le projet de loi de simplification de la vie économique a adopté en première lecture, le 28 mai 2024, un amendement du président Olivier Rietmann qui reprenait les dispositions de sa proposition de loi et qui figurait alors à l'article 27 du texte.

Pour mémoire, le dispositif proposé prévoyait la création d'un Haut Conseil à la simplification pour les entreprises, chargé d'évaluer les normes applicables aux entreprises. Il devait rendre un avis sur les projets de loi, les projets de texte réglementaire, les projets d'acte de l'Union européenne, dès lors que ces différents textes ont un « impact technique, administratif ou financier ». Surtout, tout avis rendu par le Haut Conseil devait comporter une « analyse de l'impact attendu des normes concernées sur les petites et moyennes entreprises », appelée « test PME ».

Cet article 27, dans sa version remaniée, a été voté par le Sénat en séance publique, avant d'être supprimé par la commission spéciale de l'Assemblée nationale le 27 mars 2025578(*).

Dans le texte adopté par l'Assemblée nationale en séance publique le 17 juin 2025, le test PME a été rétabli mais dans une version fortement édulcorée : « Les travaux du comité interministériel de la transformation publique comportent notamment une analyse de l'impact attendu des normes sur les petites et moyennes entreprises ainsi que sur les autoentrepreneurs, appelée “test TPE-PME“ »

La commission d'enquête déplore la disparition du « test PME » tel que proposé par le Sénat de la navette parlementaire sur le projet de loi de simplification de la vie économique et souhaite son rétablissement.

Pour augmenter le taux de recours des PME aux aides publiques, la commission d'enquête propose de simplifier radicalement leurs régimes juridiques ainsi que les formulaires Cerfa.

La Confédération des PME, dans son livre blanc Simplification et compétitivité, faire le pari de la réconciliation à l'échelle européenne de février 2025, rappelle avoir déjà expérimenté un test PME avec 11 entreprises en 2024, afin d'évaluer le « caractère proportionné, simple et lisible » d'une norme issue d'une directive européenne579(*).

Concrètement, si le test PME voté par le Sénat n'était pas rétabli, il serait nécessaire a minima que tout dispositif d'aide publique aux entreprises, d'un montant significatif (par exemple supérieur à 10 millions d'euros pour les aides de l'État), soit soumis au préalable à l'avis d'un panel d'une dizaine de dirigeants de PME, qui examineraient les questions suivantes :

- le régime juridique de l'aide est-il simple à comprendre, sans l'aide d'un juriste ou d'un conseil extérieur ?

- ce régime est-il accessible sur un site internet où toutes les informations sont consolidées ?

- ce régime est-il cohérent avec les régimes d'aides similaires ?

- les informations demandées pour obtenir l'aide sont-elles déjà en possession de l'administration ?

- les autres conditions d'éligibilité sont-elles réduites au minimum ?

v L'encadrement de la rémunération des cabinets de conseil

Lors de son audition le 22 avril 2025, M. Patrick Martin, président du Medef, a affirmé que la situation actuelle « fait le bonheur d'un certain nombre d'officines qui montrent les dossiers de demande de crédit d'impôt recherche et qui viennent en assistance quand il y a des contrôles. Il faut bien que cela profite à quelqu'un, même si je ne suis pas certain que ce soit là la finalité du crédit d'impôt recherche... Nous estimons que sont ainsi absorbés 20 % à 30 % du montant attribué au titre du crédit d'impôt recherche. Voilà l'illustration par l'absurde de ce que peuvent générer ces complexités, y compris en termes de perte d'argent public, celui-ci aboutissant dans la poche de ces officines ».

À la fin de son audition le 6 mai 2025, M. Arnaud Montebourg, ancien ministre de l'économie, du redressement productif et du numérique, a indiqué qu'« aujourd'hui, des cabinets agissent comme des chasseurs de primes d'aides publiques. Les chefs d'entreprise, faute de temps, leur confient ces démarches et ces cabinets se rémunèrent à hauteur de 20 à 30 %. Le taux de commission appliqué par ces cabinets s'avère trop important, ce sont les nouveaux agents immobiliers. De plus, ces commissions sont prises sur l'argent public et il convient de s'assurer qu'il ne serve pas à financer les intérêts personnels des cabinets. À ce titre, je souhaiterais que le Sénat étudie la possibilité d'instaurer un plafond de commission pour ces cabinets, autour de 2 %, afin de s'assurer que l'argent public soit utilisé à bon escient ».

Bien avant ces deux auditions, le rapporteur avait été informé personnellement et à plusieurs reprises des agissements de cabinets de conseil chargés de préparer les dossiers de demande de crédit d'impôt recherche (CIR), ceux-ci n'hésitant pas à contacter spontanément, par exemple, des petites sociétés qui développent des systèmes innovants de paiement pendant les festivals, en contrepartie d'une rémunération égale à 30 % environ du crédit s'il était obtenu.

La commission d'enquête considère que cette rémunération est non seulement excessive, mais qu'elle constitue également une forme de captation parfaitement injustifiée de l'argent public au détriment des PME.

Déjà en 2016, le Médiateur des entreprises avait constaté « un nombre croissant de difficultés dans la relation des entreprises innovantes avec certains acteurs du conseil en CIR-CII580(*) », conduisant notamment à l'adoption d'une charte, laquelle était muette sur leurs conditions de rémunération581(*). Un référencement des acteurs du conseil en CIR-CII a également été entrepris, afin de « distinguer toutes les organisations, consultants, experts, cabinets de conseils en CIR-CII s'engageant dans une dynamique de relations durables et équilibrées avec leurs clients »582(*). Il s'agissait d'une « démarche volontaire des acteurs du conseil en CIR-CII », ne résultant « d'aucune exigence législative ou réglementaire »583(*).

Il convient néanmoins de franchir maintenant une nouvelle étape en encadrant réglementairement la rémunération de ces cabinets.

Il existe des exemples de plafonnement de rémunération pour certaines professions. Ainsi, la rémunération d'un agent artistique ne peut excéder un plafond de 10 %, voire 15 % dans certains cas, du montant brut des rémunérations perçues par un artiste584(*). De même, les rémunérations des professions réglementées du droit (notaire, commissaire de justice, mandataire judiciaire, commissaire-priseur...) sont encadrées par la loi et le règlement585(*), étant rappelé que les cabinets de conseil fiscal ne relèvent pas des professions réglementées.

La commission d'enquête n'a pas pu examiner en détail la question du plafonnement de la rémunération de ces cabinets, mais elle estime qu'il devrait être fixé à un forfait raisonnable, éventuellement augmenté de quelques pourcents de l'aide obtenue.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

6 |

Soutenir les PME : - en rendant obligatoire le « test PME » lors de l'élaboration des régimes juridiques des aides publiques aux entreprises d'un montant significatif et des démarches administratives correspondantes ; - en encadrant strictement la rémunération des cabinets de conseil qui assistent ces entreprises pour élaborer leurs demandes d'aide publique, en particulier pour bénéficier du crédit d'impôt recherche. |

Toutes les personnes qui octroient des aides publiques aux entreprises Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique |

Immédiat Immédiat |

Loi, règlement et instruction Règlement |

v AU NIVEAU EUROPÉEN

3. Mettre l'influence de la France au service d'une meilleure reconnaissance des spécificités des entreprises de taille intermédiaire (ETI) et de l'outre-mer dans l'élaboration du droit européen

La commission d'enquête a constaté à plusieurs reprises lors des auditions que les spécificités de l'outre-mer et des ETI n'étaient que partiellement prises en compte dans le cadre du droit européen, et notamment en matière d'aides publiques.

· Au regard du droit européen, les régions ultrapériphériques, dont relèvent les départements français d'outre-mer, se voient donc appliquer le droit de l'Union européenne. Cependant, elles bénéficient de « mesures spécifiques », dans le cadre de l'article 349 du traité sur le fonctionnement de l'Union européenne (TFUE) en raison de « leur éloignement, l'insularité, leur faible superficie, le relief et le climat difficiles, leur dépendance économique vis-à-vis d'un petit nombre de produits »586(*).

Un récent rapport de la commission aux affaires européenne587(*) souligne que l'application de ce pouvoir d'adaptation « s'est toutefois révélée assez décevante en pratique ». De même, le rapport du député Serge Letchimy588(*) pointait « l'inadaptation, voire les incohérences de certaines politiques communautaires » et appelait à une application « plus ambitieuse » des dispositions de l'article 349 du traité sur le fonctionnement de l'Union européenne.

· Concernant les ETI, la Commission européenne a annoncé en septembre 2023, dans une communication sur le train de mesures en faveur des PME589(*), être « attentive aux besoins des entreprises qui dépassent les seuils de la définition des PME, ainsi qu'à l'éventail plus large de petites entreprises de taille intermédiaire ».

Cette annonce n'a pas encore obtenu de traduction concrète, alors que le récent rapport de Mario Draghi590(*) a souligné que « les réglementations de l'Union européenne imposent une charge proportionnellement plus élevée aux PME et aux petites entreprises de taille intermédiaire qu'aux grandes entreprises ». Il a ajouté que l'Union « ne dispose pas d'un cadre permettant d'évaluer ces coûts. Environ 80 % des points du programme de travail de la Commission concernent les PME, mais seulement la moitié environ des études d'impact se concentrent sur ces entreprises. L'UE ne dispose pas non plus d'une définition commune des petites entreprises de taille intermédiaire ni de données statistiques facilement accessibles ».

Lors de son audition le 9 avril dernier par la commission d'enquête, M. Emmanuel Puisais-Jauvin, secrétaire général aux affaires européennes, a donné espoir quant à une meilleure prise en compte des ETI :

« Nous souhaitons introduire une catégorie ETI dans la directive CSRD et dans d'autres domaines. La Commission européenne y est favorable, avec un engagement fort de sa présidente. Le débat porte maintenant sur la limite supérieure de cette catégorie. La Commission propose 500 salariés, mais nous estimons que ce seuil est trop bas. »

La commission d'enquête rejoint les conclusions de la commission des affaires européennes du Sénat591(*) qui appelle le Gouvernement à compléter l'approche européenne centrée sur les micro-entreprises et TPME592(*), afin de créer une catégorie d'ETI correspondant à la définition française.

· Plutôt que de procéder par des paquets législatifs dédiés aux ETI et à l'outre-mer comme c'est souvent la pratique, la commission d'enquête considère que la prise en compte systématique des particularités des territoires ultra-marins est indispensable lors de la conception de toute norme européenne. Cet objectif doit être poursuivi par le Gouvernement dans son action d'influence au Conseil de l'Union européenne.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

7 |

Faire évoluer le droit européen en consacrant la catégorie des ETI et en renforçant le mécanisme d'adaptation bénéficiant aux territoires d'outre-mer. |

Gouvernement |

1er semestre 2026 |

Instruction |

4. Intégrer en amont des nouvelles aides publiques aux entreprises les règles sur les aides d'État et demander à la Représentation permanente française à Bruxelles d'oeuvrer pour que la Commission européenne simplifie résolument ces règles

Lors de son audition du 25 mars 2025, M. Patrick Pouyanné, président directeur général de TotalEnergie, a déclaré : « Il nous a fallu deux années de paperasse pour valider notre projet d'électrolyseur, nous n'avons toujours pas lancé le projet parce que nous attendons encore un papier pour confirmer les 90 millions d'euros de subventions, sur un projet à 330 millions d'euros ; avec un système comme l'IRA, nous aurions pu avancer tout de suite, avec l'engagement d'un crédit d'impôt, c'est encore mieux qu'un guichet unique ».

De fait, nombreux ont été les dirigeants d'entreprise à souligner la durée excessive des démarches pour obtenir des aides publiques en lien avec des projets d'investissement ou d'innovation.

Cette durée excessive résulte d'une succession de facteurs, comme la complexité des régimes d'aides en cause.

Toutefois, les auditions de la commission d'enquête ont fait apparaître deux autres causes à cette durée excessive.

En premier lieu, les autorités françaises qui octroient des aides publiques aux entreprises ne prennent pas suffisamment en compte en amont les règles relatives aux aides d'État, ce qui peut fragiliser juridiquement les aides soumises à la Commission européenne. En effet, M. Olivier Guersent, directeur général de la concurrence à la Commission européenne, a indiqué lors de son audition du 14 mai 2025 : « La France reste en retrait par rapport à d'autres États membres, en ce qui concerne l'intégration, dès la conception, des contraintes liées au droit des aides d'État. Or dans la majorité des cas, ces contraintes ne posent pas de problèmes majeurs à condition d'être prises en compte en amont, lors de la phase de design de la mesure ». M. Olivier Guersent a cité en exemple l'Espagne sur ce sujet : « Les Espagnols m'impressionnent : ils ne distribuent pas moins d'aides que la moyenne européenne, mais ils le font avec méthode. Ils anticipent les contraintes juridiques et réfléchissent en amont à la manière optimale d'utiliser leurs fonds publics ».

La commission d'enquête recommande par conséquent aux autorités administratives compétentes, en s'inspirant du modèle espagnol, de prendre en compte le plus en amont possible les règles sur les aides d'État, afin de sécuriser juridiquement les dispositifs soumis à la Commission européenne et réduire les délais de mise en oeuvre des aides aux entreprises.

En second lieu, le délai maximal accordé à la Commission européenne pour décider, une fois ouverte la procédure formelle d'examen, si une aide d'État est compatible est trop long. Quand une aide est notifiée, s'ouvre une procédure préliminaire593(*) : sa durée est raisonnable car le silence de la Commission dans un délai de deux mois à compter de la notification complète de la mesure vaut décision implicite de compatibilité. En revanche, si la Commission ouvre une procédure formelle d'examen594(*) à l'issue de cette procédure préliminaire en raison de « doutes » quant à la compatibilité de l'aide avec le marché intérieur, elle dispose d'un délai pouvant aller jusqu'à 18 mois avant de rendre sa décision595(*).

Ce délai de 18 mois apparaît excessif dans un contexte économique et géopolitique métamorphosé, où les décisions d'investissement et d'innovation doivent être prises rapidement, comme le montrent les exemples américain et chinois.

Plus globalement, la commission d'enquête appelle la Représentation permanente à oeuvrer pour que le régime des aides d'État soit résolument simplifié, car les règles actuelles, en particulier celles du RGEC, résultent d'une sédimentation de demandes spécifiques des États membres, dépourvues de cohérence d'ensemble.

La commission d'enquête est toutefois consciente que quels que soient les efforts de simplification entrepris, ils seront toujours insuffisants quand on compare la règlementation des aides d'État au système américain. En effet, dans l'Union européenne, une aide pourra être déclarée compatible avec le marché après un examen de plusieurs semaines voire quelques mois sur le marché pertinent et la preuve d'une défaillance du marché, ce qui n'est pas le cas aux États-Unis. M. Emmanuel Puisais-Jauvin, secrétaire général aux affaires européennes, avait à ce titre relevé lors de son audition du 9 avril 2025 que « contrairement aux exigences européennes, qui imposent de démontrer une défaillance de marché pour obtenir une aide d'État, le dispositif américain ne requiert aucune justification de ce type ». Dans le même sens, M. Olivier Guersent, avait indiqué qu'« il n'existe pas, aux États-Unis, de concept de défaillance de marché. Il n'y a pas, dans le cadre de l'IRA, d'évaluation préalable visant à déterminer si l'investissement aurait pu être réalisé sans aide publique ».

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

8 |

Intégrer en amont des nouvelles aides publiques aux entreprises les règles sur les aides d'État. Demander à la Représentation permanente française à Bruxelles d'oeuvrer pour que la Commission européenne simplifie résolument ces règles. |

Toutes les personnes qui octroient des aides publiques aux entreprises Premier ministre, SGAE |

Immédiat Immédiat |

Instruction et circulaire Instruction |

5. Demander également à la Représentation permanente française à Bruxelles de simplifier radicalement les règles sur les fonds européens et encourager le recours à ces fonds en France

• La commission d'enquête constate que les fonds européens ont été très peu mentionnés lors des auditions des dirigeants d'entreprise, à l'exception notable du fonds Horizon.

M. Philippe Salle, président-directeur général d'Atos, a dénoncé la complexité administrative du fonds Feder lors de son audition du 22 avril 2025 : « La complexité administrative constitue encore une véritable barrière à l'entrée pour de nombreuses entreprises, en particulier pour les entreprises sous-traitantes. Prenons l'exemple du Feder. Au lieu de relier les aides européennes avec fluidité, l'État ou les régions y ajoutent des conditions et des contrôles supplémentaires, rendant l'accès encore plus contraignant que dans d'autres États membres. De même, la lourdeur des procédures d'instruction - les délais sont parfois supérieurs à deux ans - est inadaptée à des projets de R&D où l'innovation est par définition rapide et évolutive. Il nous paraît urgent de raccourcir drastiquement les délais d'étude des dossiers, afin que les aides accompagnent les projets au rythme où ils se construisent. À cet égard, une réflexion sur les avances remboursables serait peut-être à mener. »

Comme indiqué précédemment, la Commission européenne envisagerait de créer un Fonds pour la compétitivité unique, qui regrouperait des initiatives telles qu'Horizon Europe et divers programmes sectoriels, comme le programme « l'UE pour la santé » et le Fonds pour l'innovation.

La commission d'enquête approuve cette orientation de rationaliser les fonds et demande en outre à la Représentation permanente, dans le cadre des futures négociations sur le cadre financier pluriannuel des fonds européens pour la période 2028-2034, d'oeuvrer à la simplification des règles actuelles en raccourcissant les délais d'instruction.

La commission d'enquête demande en outre aux régions de ne pas ajouter des règles franco-françaises à un cadre juridique déjà très complexe.

• Lors de son audition le 9 avril 2025, M. Emmanuel Puisais-Jauvin, secrétaire général aux affaires européennes, a affirmé que « le SGAE a créé une cellule de mobilisation des fonds européens il y a plus d'un an. Nous sommes convaincus que la France pourrait mieux utiliser ces fonds. Nos analyses montrent qu'une meilleure organisation pourrait nous permettre de gagner jusqu'à 2 milliards d'euros supplémentaires par an. Actuellement, nos retours sont de 15 milliards et pourraient atteindre 17 milliards. Des réflexions sont en cours pour améliorer notre organisation sur ce sujet ».

La commission d'enquête souscrit sans réserve à cet objectif afin de soutenir les entreprises françaises.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

9 |

Demander à la Représentation permanente française à Bruxelles d'oeuvrer en faveur d'une simplification radicale des règles sur les fonds européens. Mieux faire connaître ces fonds en France afin d'augmenter le taux de recours. |

Premier ministre, ministre chargé de l'Europe, Représentation permanente, SGAE |

2027 Immédiat |

Instruction Instruction, circulaire |

v AU NIVEAU DE L'ÉTAT, DE SES AGENCES ET OPÉRATEURS

6. Fixer une doctrine de recours aux aides publiques aux entreprises pour permettre un pilotage stratégique par l'État de ces aides

Lors de son audition par la commission d'enquête le 11 février, M. Maxime Combes, économiste, a rappelé les conclusions d'un rapport de l'inspection générale des finances (IGF), de l'inspection générale des affaires sociales (Igas) et de l'inspection générale de l'administration (IGA) de 2007, qui dénonçait « un fort déficit de pilotage et de régulation de la politique d'aides publiques aux entreprises »

« Nous avons besoin d'un État stratège capable de penser le long terme et de s'engager sur les grandes priorités industrielles de notre secteur » : tels sont les propos tenus le 12 mai 2025 devant la commission d'enquête par M. Rodolphe Saadé, président-directeur général de CMA-CGM.

Comme il a été rappelé précédemment, les travaux de la commission d'enquête ont permis de mettre en lumière le manque de connaissance par les services de l'État eux-mêmes des dispositifs d'aides publiques aux entreprises. Si chaque service administratif maîtrise individuellement les dispositifs d'aide dont il est responsable, et que de nombreux dispositifs font l'objet d'un contrôle rigoureux notamment dans le cadre du contrôle fiscal, les services de l'État interrogés par la commission d'enquête ont tous convergé pour constater que l'État ne disposait pas d'une vision globale et transversale des aides publiques versées chaque année aux entreprises.

En parallèle de l'amélioration de l'information dont disposent le Parlement et le Gouvernement sur les aides publiques aux entreprises, notamment en disposant d'un tableau de suivi exhaustif, les pouvoirs publics doivent formaliser leur doctrine publique de recours aux aides publiques aux entreprises pour disposer d'un instrument de pilotage stratégique des aides publiques aux entreprises.

Cette doctrine d'utilisation des aides publiques aux entreprises serait le pendant, dans le domaine économique, du guide d'action économique élaboré par le Conseil d'État qui concerne le domaine juridique.

Elle rappellerait tout d'abord qu'aucune aide ne doit être versée si le projet est rentable sans soutien extérieur, conformément à ce qu'avait rappelé M. Olivier Guersent, directeur général de la concurrence à la Commission européenne lors de son audition le 14 mai dernier, lorsqu'il présentait les règles sur les aides d'État : « Pourquoi diable verser de l'argent public à un projet qui générerait du profit sans subvention ? Quelle en serait la rationalité ? Notre but est de faire aboutir des projets qui n'auraient pas pu advenir seuls. » Cette doctrine établirait également les avantages et inconvénients de chaque dispositif d'aide selon l'objectif de politique publique poursuivi, en privilégiant les aides ciblées plutôt que les dispositifs transversaux. La doctrine de l'État fixerait en outre des orientations à moyen et long terme (comme l'État le fait dans le cadre du CORAC, qui est un exemple réussi de pilotage par l'État d'une filière industrielle), prodiguerait des recommandations, proposerait des modèles le cas échéant et donnerait une cohérence à l'action des autres ministères.

La commission d'enquête estime à cet égard que les avances remboursables doivent être davantage encouragées, car il s'agit d'un outil qui met sous tension le bénéficiaire et permet, en cas de bonne fortune, un retour sur investissement partiel ou total à la personne publique. Les subventions garderont en tout état de cause leur intérêt, car les projets d'investissement comportent le plus souvent un volet subventionnel conséquent afin de rassurer les banques et les autres investisseurs.

Cette doctrine devrait être élaborée par une direction générale du ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique, compte tenu du rôle central de ce ministère.

La direction générale du Trésor ne remplit actuellement que partiellement ce rôle de pilotage des aides publiques aux entreprises. Pourtant, l'arrêté du 18 décembre 2019 portant organisation de la direction générale du Trésor confère d'ores-et-déjà un rôle stratégique majeur à cette direction en matière d'aides publiques aux entreprises car la sous-direction des politiques macroéconomiques « fournit des analyses et des conseils sur les questions relatives à la croissance française et à la conduite de la politique macroéconomique en France », tandis que la sous-direction des politiques sectorielles, « participe à l'élaboration et à l'évaluation économique des politiques publiques » et « propose des orientations stratégiques et des évolutions de réglementations, aux niveaux national et européen, pour les politiques relatives à son champ de compétences », lequel est particulièrement vaste596(*).

La commission d'enquête estime qu'il convient de modifier l'arrêté du 18 décembre 2019 précité afin que la direction générale du Trésor fixe la doctrine d'usage des aides publiques aux entreprises et les orientations à moyen et long terme de l'État.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

10 |

Formaliser une doctrine de recours aux aides publiques aux entreprises en fixant des critères de choix entre les différents types d'aide et en montrant l'intérêt des avances remboursables. Désigner une direction générale au sein du ministère de l'Économie et des Finances en charge de piloter les aides publiques de l'État et de définir et appliquer cette doctrine. |

Premier ministre |

2e semestre 2025 |

Arrêté du 18 décembre 2019 |

7. Mettre en place des instruments pour favoriser la mobilisation de l'épargne des Français au bénéfice des entreprises

Au-delà des aides publiques aux entreprises, les autorités publiques sont également responsables de la mise en place d'un cadre normatif et économique favorable au développement des entreprises.

À ce titre, les mécanismes d'aides publiques doivent être complétés par la mise en place d'instruments qui, n'ayant pas la nature d'aide publique, permettent néanmoins de favoriser le développement des entreprises et en particulier leur financement.

Or, comme l'a souligné M. Arnaud Montebourg, ancien ministre de l'économie, du redressement productif et du numérique, lors de son audition le 6 mai 2025 devant la commission d'enquête, le développement des entreprises dans le secteur industriel et en particulier des PME industrielles est souvent freiné par la difficulté d'accès au crédit bancaire :

« En France, nous avons la chance de bénéficier de Bpifrance. Cependant, lorsque les besoins en investissement, notamment pour les start-up industrielles, deviennent trop importants, les aides publiques ne suffisent plus. À ce titre, il convient d'identifier des partenaires privés qui puissent compléter l'apport financier de la puissance publique. Afin de retrouver un PIB industriel de 15 % comme en Espagne, il conviendrait d'investir 120 milliards d'euros, soit 30 milliards d'euros de plus que ce que l'économie française investit naturellement. Cependant, ce plan de réindustrialisation nécessite un investissement bancaire et les banques n'y participent pas. Il conviendrait par ailleurs de procéder à une réforme des banques et notamment du financement des PME non cotées et des entreprises en développement. Il importerait également d'amener un fonds souverain à financer ces entreprises en fonds propres. Une partie des entreprises défaillantes le sont par manque de financeurs privés »597(*).

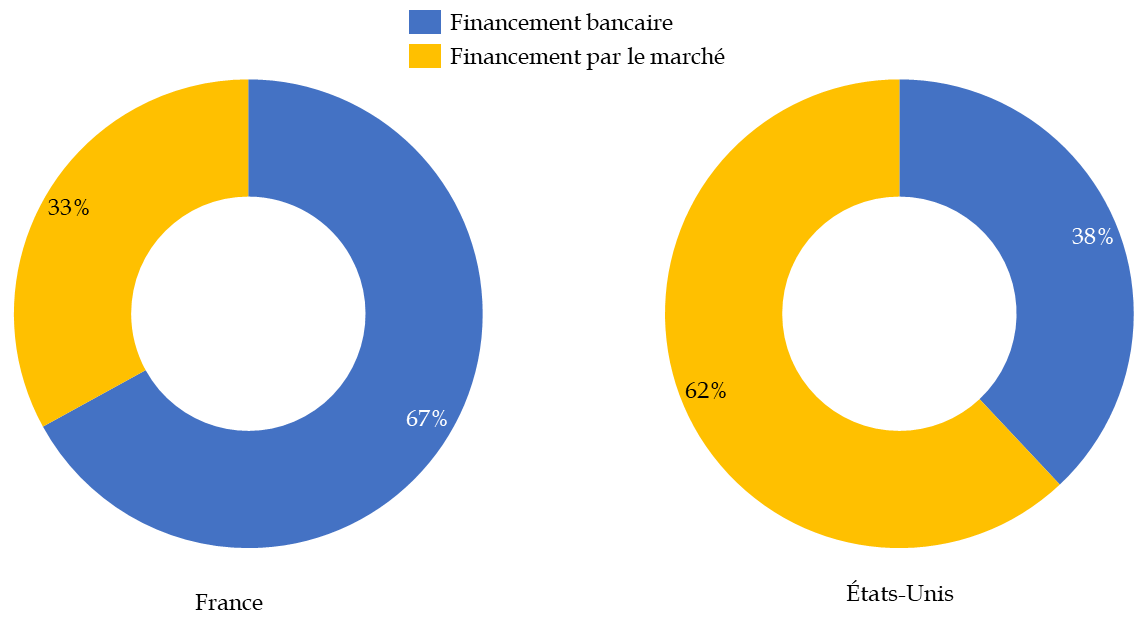

Ce constat est étroitement lié aux caractéristiques de l'économie française et au schéma de financement de l'appareil productif qui repose largement sur la mobilisation du crédit bancaire, à la différence d'autres partenaires, au premier rang desquels les États-Unis où les entreprises sont financées à hauteur de 62 % par le marché.

Structures de financement des entreprises en France et aux États-Unis

(en pourcentage et en 2024)

Source : Commission d'enquête, d'après les données de la Fédération bancaire française

Au regard du besoin de financement des PME industrielles, qui doit être couvert par des investissements et non par des aides publiques sous forme de subvention à fonds perdus, la puissance publique a engagé des actions pour mobiliser l'épargne des Français. Cette mobilisation est d'autant plus nécessaire que l'encours de placements financiers des ménages en France représente une source majeure de financement potentiel à hauteur de 6 400 milliards d'euros. Comme l'a rappelé un article du journal Le Monde du 18 juin 2025, « Au début d'année, les Français ont épargné 18,8 % de leurs revenus, un niveau inédit depuis quarante-cinq ans, et de 5 points supérieur à celui d'avant la crise sanitaire »598(*).

Dans le sillage de la guerre d'agression russe en Ukraine et de l'effort de réarmement du continent européen qui en résulte, le Gouvernement a proposé la création d'un outil sectoriel de financement des entreprises de dépense en mobilisant l'épargne individuelle. En effet, Bpifrance a créé en mars 2025 un produit d'épargne spécifique à destination des particuliers pour souscrire au fonds « Bpifrance Défense », les sommes collectées ayant vocation à être investies dans les besoins en fonds propres des entreprises de la base industrielle et technologique de défense (BITD).

Sur le modèle de ce produit d'épargne à destination des ménages, la Banque publique d'investissement pourrait créer un nouveau fonds abondé par la souscription des ménages pour financer les PME industrielles.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

11 |

Créer un produit d'épargne proposé par Bpifrance ayant pour objet de mobiliser l'épargne des ménages au profit des besoins de financement des PME industrielles. |

Bpifrance |

2e semestre 2025 |

Produit d'épargne proposé par Bpifrance |

8. Diviser par trois le nombre de dépenses fiscales et de subventions versées par l'État et ses opérateurs à horizon 2030

Une des critiques récurrentes formulées par les personnes auditionnées par la commission d'enquête concerne le manque de lisibilité du système français d'aides publiques aux entreprises.

De fait, la volonté des gouvernements successifs, et des élus locaux, de créer de nouveaux dispositifs pour valoriser leur action ou encore de renommer intégralement ou partiellement des dispositifs existants poursuivant un même objectif conduit à une sédimentation des différents dispositifs qui nuit à leur lisibilité d'ensemble.

Lors de son audition le 10 mars dernier devant la commission d'enquête, la directrice générale adjointe du Trésor, Mme Claire Cheremetinski, a souligné l'empreinte laissée par les dispositifs créés successivement qui aboutissent à un système complexe et peu lisible :

« Nos dispositifs de soutien aux entreprises sont complexes, ils résultent de l'empilement de mesures prises à différentes périodes, avec des modes opératoires différents. Nous partageons votre constat : il est très difficile d'avoir une vision d'ensemble. Il serait peut-être plus simple de partir d'une feuille blanche, mais dans les faits, nous devons nous accommoder de cette complexité et essayer de la réduire autant que possible »599(*).

Or, le rapporteur souligne que cette complexité a une incidence directe sur l'efficacité des aides aux entreprises et du soutien public apporté par les pouvoirs publics au monde économique dans son ensemble. Dans sa revue de dépenses consacrée aux aides à la transition écologique d'avril 2023, l'Inspection générale des finances (IGF) estimait en effet que la complexité administrative des aides publiques dans ce domaine avait un effet direct sur l'accès effectif des entreprises aux dispositifs d'aide et donc sur l'efficacité de ces dispositifs, en privilégiant les entreprises ayant « les moyens d'assurer une forme de veille ou d'être accompagnées »600(*).

La réduction de cette complexité administrative est un objectif difficile à atteindre mais auquel l'État ne doit pas renoncer. Lors de son audition le 7 mai 2025, M. Bruno Le Maire, ancien ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, a affirmé qu'« en sept ans, j'ai sept fois fait l'exercice d'étudier les aides aux entreprises, pour sept fois faire chou blanc, sauf sur des montants très réduits, tout simplement parce qu'à chaque fois qu'il y a une aide, elle correspond à une compensation de charges, de taxes ou de prélèvements qui sont excessifs ».

Le président de Fipeco, M. François Ecalle, a souligné à ce titre, lors de son audition devant la commission d'enquête le 1er avril dernier, la nécessité pour l'État de se fixer des objectifs ambitieux en termes de simplification au regard du niveau élevé de complexité de la situation actuelle : « Je suis en effet favorable à une réduction et à une simplification drastique des aides »601(*).

Le rapporteur relève à cet égard que la simplification et la rationalisation du système des aides publiques sont une oeuvre au long cours qui ne pourra être réalisée à brève échéance de manière brutale, au risque de perturber les entreprises. Il est du reste à relever que les experts et praticiens entendus par la commission d'enquête n'ont pas défendu l'idée d'une remise à plat intégrale et immédiate du système d'aides publiques aux entreprises, malgré leur coût majeur pour les finances publiques.

Par suite, la commission d'enquête recommande de fixer un objectif ambitieux de rationalisation consistant à diviser par trois le nombre d'aides publiques aux entreprises à horizon 2030. Au regard de la plus grande souplesse dont dispose l'administration et ses opérateurs dans la dénomination des dispositifs de subvention et la centralisation de leur gestion, cette rationalisation devrait porter dans un premier temps sur le périmètre des subventions budgétaires, en procédant dès que cela est possible au regroupement des aides ayant des objectifs communs ou proches.

Puis l'État devrait diviser d'ici 2030 par trois ses dépenses fiscales en faveur des entreprises, qui sont actuellement au nombre de 255.

Le rapporteur relève à ce titre que le crédit d'impôt recherche, qui correspond à trois aides distinctes dans leur finalité602(*), illustre la possibilité de regrouper sous un même intitulé différentes aides complémentaires.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

12 |

Rationaliser les aides publiques aux entreprises en divisant par trois le nombre de dépenses fiscales et de subventions budgétaires aux entreprises d'ici 2030. |

Gouvernement |

2e semestre 2030 |

Tous moyens |

9. Créer un guichet unique dans chaque région sous l'égide du préfet pour attribuer les aides de l'État, et imposer aux agences et opérateurs de l'État de prévoir des conditions d'éligibilité homogènes quand les aides poursuivent un même objectif

Lors de son audition par la commission d'enquête, M. Nicolas Dufourcq, directeur général de Bpifrance, a rappelé qu'« en élaborant la loi du 31 décembre 2012 relative à la création de la Banque publique d'investissement, le législateur souhaitait la création d'un guichet unique ; nous l'avons fait ! » Cet engouement tient à ce que, en sa qualité d'opérateur de l'État, Bpifrance est devenue un acteur incontournable en matière d'aide publique.

Pour autant, Bpifrance ne saurait être qualifiée de guichet unique, loin s'en faut, comme l'a souligné le directeur de la gérance de Michelin, M. Florent Menegaux, lors de son audition par la commission d'enquête le 18 mars dernier :

« Rien que pour le plan France 2030, nous avons deux interlocuteurs : Bpifrance et l'Ademe. Un guichet unique permettrait de simplifier les démarches et d'alléger les coûts de gestion pour les administrations comme pour les entreprises ; l'administration pourrait aussi mieux suivre et mieux contrôler. »

Cette notion de guichet unique est d'autant plus importante qu'elle constitue un des points mis en avant pour expliquer l'efficacité de l'Inflation Reduction Act (IRA). C'est ce qu'a souligné M. Patrick Pouyanné, président-directeur général de TotalEnergies, lors de son audition le 25 mars : « Par comparaison avec l'IRA américain, notre système d'aides est particulièrement complexe. Pour les bornes de recharge électrique, par exemple, nous devons présenter nos projets à quatre guichets : le plan de relance, l'Ademe, le programme Advenir 2025 et les programmes de l'Union européenne - on pourrait simplifier avec un seul guichet, ou même aucun si l'on passe par un crédit d'impôt. » M. Olivier Guersent, directeur général de la concurrence de la Commission européenne, avait partagé cette analyse lors de son audition le 14 mai dernier : « Le dossier est simplifié, le guichet unique fonctionne, et, dès lors qu'il est validé, il n'y a plus d'aléa. Cela paraît plus sûr. »

La création d'un guichet unique est très souvent demandée par les chefs d'entreprise. Elle constituerait une étape logique après la mise en ligne depuis 2015 de toutes les aides publiques, quel que soit le financeur, sur des sites internet dédiés. Cette recommandation répond par ailleurs aux interrogations de la commission d'enquête sénatoriale sur les missions des agences, opérateurs et organismes consultatifs de l'État, constituée le 6 février dernier, et qui entend rationaliser les périmètres d'intervention de ces structures.

C'est pourquoi la commission d'enquête invite à ce que, au sein de chaque région, les directions régionales de l'économie, de l'emploi, du travail et des solidarités603(*) (Dreets), qui sont placées sous l'autorité du Préfet, soient l'unique point d'entrée des entreprises pour toutes les demandes d'aides publiques versées par l'État (subventions, avances remboursables, taux bonifiés, etc.). L'existence d'un guichet unique ne fera pas obstacle à ce que l'instruction soit ensuite déléguée au service le plus compétent en la matière, qu'il s'agisse d'un service déconcentré, d'une agence ou d'un opérateur de l'État.

En complément de la création de ce guichet unique de proximité, il convient de rapprocher les offres des agences et opérateurs de l'État, notamment celles de Bpifrance et de l'Ademe, en les obligeant à harmoniser les conditions d'éligibilité des aides qui poursuivent un même objectif, afin d'en accroître la visibilité pour les entreprises tout en limitant les risques de doublons.

Cette dernière proposition fait écho au souhait exprimé par M. Philippe Salle, président-directeur général d'Atos, lors de son audition le 22 avril dernier :

« Il nous paraît essentiel de mieux coordonner les pratiques d'instruction et de demandes de rapports entre les différentes agences de l'État - Bpifrance, Ademe, ANR, etc. - sur un même type d'aide. Aujourd'hui, une entreprise sollicitant une aide de type R&D auprès de ces différentes institutions est confrontée à des processus d'instruction complètement distincts, à des demandes de documents hétérogènes et à des formats de reporting spécifiques à chaque agence, parfois pour un même type de projet. Cette absence d'harmonisation entraîne des pertes d'efficacité pour l'administration, mais aussi des coûts supplémentaires, des doublons et un risque accru d'erreur pour les entreprises. Il serait pertinent de mutualiser et d'unifier les processus d'instruction, d'audit et de suivi pour des aides comparables. »

Le guichet unique régional devrait également s'accompagner de la désignation d'un seul organisme payeur, comme l'Agence de services et de paiement, ce qui permettrait à la fois de simplifier la vie des entreprises et de faciliter la collecte d'informations statistiques de la part de l'Insee.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

13 |

Mettre en place un guichet unique dans chaque région, sous l'égide du préfet, pour centraliser les demandes de toutes les aides de l'État aux entreprises ainsi que celles de ses agences et opérateurs. Imposer aux agences et opérateurs de l'État de prévoir des conditions d'éligibilité homogènes quand les aides poursuivent un même objectif. |

Gouvernement |

2e semestre 2026 |

Décret et textes instituant les aides |

10. Conditionner le prolongement des principales dépenses fiscales à la production d'une évaluation pour les aides significatives et à une revue de dépenses pour les autres dispositifs

Le renforcement des dispositifs de suivi et d'évaluation des nombreux mécanismes d'aides publiques aux entreprises doit s'inscrire dans une réforme globale : seuls un suivi et une évaluation de qualité permettent de corriger des dispositifs voire de les supprimer s'ils ne présentent pas l'efficacité attendue.

Pour cette raison, l'article 7 de la loi de programmation des finances publiques 2023-2027604(*) fixe un cadre rigoureux de suivi et d'évaluation des dépenses fiscales en prévoyant que les dépenses fiscales ne peuvent être prorogées que pour une durée maximale de trois ans et à condition d'avoir fait l'objet d'une évaluation présentée par le Gouvernement : « Les dépenses fiscales instituées par une loi promulguée après le 1er janvier 2024 sont applicables pour une durée qui est précisée par la loi les instituant et qui ne peut excéder trois ans. Les dépenses fiscales ne peuvent être prorogées que pour une période maximale de trois ans et à la condition d'avoir fait l'objet d'une évaluation, présentée par le Gouvernement au Parlement, des principales caractéristiques des bénéficiaires des mesures, qui précise l'efficacité et le coût de celles-ci. »

Le rapporteur relève cependant que cette norme, qui est de niveau législatif, n'est pas systématiquement suivie par le Gouvernement et par le Parlement lors de l'élaboration et le vote des projets de loi de finances.

Au regard de la dispersion des moyens alloués aux aides publiques aux entreprises et de la nécessité de rationaliser le système français d'aides aux entreprises, il est impératif qu'une portée effective soit donnée à cette règle. Lors de son audition le 3 mars 2025 devant la commission d'enquête, Mme Mathilde Lignot-Leloup, présidente de section de la première chambre de la Cour des comptes, a souligné la nécessité d'appliquer aux dépenses fiscales un cadre de suivi et d'évaluation comparable à celui applicable aux subventions budgétaires :

« Nous devrions en outre nous obliger à évaluer régulièrement l'ensemble des aides aux entreprises. La Cour a plaidé, notamment pour les dépenses fiscales, en faveur d'une clause de revoyure systématique : après trois ans, au maximum, on évalue, et si l'évaluation n'est pas concluante, on en tire les conclusions en arrêtant ou en redéfinissant le dispositif. Pour certains dispositifs que vous avez votés, notamment dans les lois organiques relatives aux exonérations de cotisations sociales ou la loi de programmation des finances publiques, un programme d'évaluation régulier est prévu. Le cadre existe donc, mais il faut le mettre en oeuvre plus systématiquement et en tirer les conséquences en cas d'évaluation défavorable. »

Le rapporteur estime à ce titre que le Parlement et le Gouvernement doivent se saisir des objectifs fixés par la loi de programmation des finances publiques 2023-2027 en appliquant strictement la subordination de toute prolongation d'une dépense fiscale au-delà de trois ans à la production d'une évaluation démontrant l'utilité, la pertinence et l'efficacité de cette aide.

À terme, il conviendra de fixer des objectifs plus ambitieux dans la prochaine loi de programmation des finances publiques, afin de :

- viser toutes les aides, y compris en stock, et plus seulement celles en flux comme dans le droit en vigueur ;

- maintenir l'obligation d'une évaluation publique pour les dépenses fiscales supérieures à 50 millions d'euros (soit 37 dispositifs aujourd'hui) ;

- assouplir en revanche l'obligation actuelle en imposant que les dépenses fiscales inférieures à 50 millions fasse l'objet d'une simple revue de dépenses ;

- relever de 3 à 4 ans la période de référence pour les évaluations et les revues de dépenses afin de disposer d'une durée pertinente pour apprécier l'efficacité de la dépense fiscale.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

14 |

Subordonner, dans la prochaine loi de programmation des finances publiques, la prolongation au-delà de quatre ans d'une dépense fiscale supérieure à 50 millions d'euros par an à la production d'une évaluation publique, et à une simple revue de dépenses pour les dépenses fiscales inférieures à ce seuil. |

Parlement, Gouvernement |

2027 |

Loi |

11. Rééchelonner le remboursement des prêts garantis par l'État (PGE) lorsque la situation des entreprises concernées le justifie

Les prêts garantis par l'État (PGE) correspondent à des prêts bancaires auxquels l'État a apporté une garantie atteignant jusqu'à 90 % pour les plus petites entreprises. Il s'agit d'une des mesures de soutien à l'économie les plus massives accordées après le déclenchement de la crise sanitaire, approuvée par le Parlement dans la loi de finances rectificative du 23 mars 2020 et mise en oeuvre par un arrêté en date du même jour. Entre mars et juin 2020, cette mesure a permis aux banques d'accorder des prêts aux entreprises, étant rappelé que le montant des PGE s'est élevé à plus de 96 milliards d'euros.

Un grand nombre de grandes entreprises auditionnées ont soit refusé de solliciter un PGE, soit l'ont remboursé très rapidement.

Aux termes de l'article 2 de l'arrêté du 23 mars 2020 instituant les PGE, la durée normale du prêt « ne pourra en tout état de cause pas excéder une période de 6 ans à compter de la date du premier décaissement du prêt ». Des exceptions sont prévues quand l'entreprise est par exemple en liquidation. En général, chaque entreprise a fixé elle-même la durée du prêt avec la banque et elle avait la faculté de le rembourser de manière anticipée.

L'encours des PGE restant à rembourser atteint 37 milliards d'euros au total pour les TPE, les PME et les ETI à la fin du mois de janvier 2025, soit 25 % du montant total des prêts à ces entreprises.

Lors de son audition le 6 mai 2025 devant la commission d'enquête, M. Arnaud Montebourg, ancien ministre de l'économie, du redressement productif et du numérique, a souligné le fait qu'il était possible de négocier avec la Commission européenne un allongement de la durée de remboursement des prêts garantis par l'État (PGE) pour éviter une fragilisation du tissu économique français :

« Aujourd'hui, au terme de cinq ans, l'État doit donc procéder à des recouvrements et cette situation engendre une forte instabilité économique. La politique publique instruite par le gouvernement actuel mène à la destruction de l'économie. J'ai échangé avec le ministre de l'économie, je lui ai dit de prévoir une durée de remboursement des PGE de 10 ans car le recouvrement actuel des 18 milliards d'euros détruira l'économie. Il convient absolument d'allonger la durée de remboursement de ces prêts »605(*).

Pour tenir compte du risque qu'une approche guidée uniquement par un objectif de recouvrement ferait peser sur certaines PME qui connaissent des difficultés de trésorerie alors que leur rentabilité à moyen terme est assurée, la commission d'enquête recommande un assouplissement du cadre des prêts garantis par l'État (PGE) en allongeant à dix ans la durée maximale de remboursement. Cet assouplissement devrait être mené en bonne intelligence avec la Commission européenne et dans le cadre d'une négociation avec les autorités politiques de l'Union européenne pour garantir sa conformité avec les règles sur les aides d'État.

Les travaux d'évaluation du dispositif des prêts garanties par l'État menés par la Cour des comptes et ayant abouti à la publication en juillet 2022 du rapport « Les prêts garantis par l'État. Une réponse efficace à la crise, un suivi nécessaire » doivent être poursuivis et renforcés dans le cadre de la phase de remboursement de ces prêts. Ces travaux complémentaires d'évaluation devront permettre de déterminer avec précision l'usage qui a été fait par les entreprises bénéficiaires des PGE et éclairer la décision publique dans l'hypothèse d'une nouvelle crise exogène majeure provoquant un ralentissement subit de l'activité économique. Ils permettront également d'objectiver les motifs pour lesquels certaines entreprises économiquement viables ont demandé à bénéficier d'une prolongation de la durée maximale de ces prêts de trésorerie. En tout état de cause, si une nouvelle crise survient, les conditionnalités des futurs PGE devront être compatibles avec la nécessité d'une action rapide des pouvoirs publics.

Si de nouveaux PGE devaient à l'avenir être accordés aux entreprises en cas de survenance d'une nouvelle crise, la commission d'enquête préconise de fixer d'emblée un délai de remboursement sur dix ans.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

15 |

Allonger la durée maximale de remboursement des prêts garantis par l'État (PGE) en la portant à dix ans. Prévoir d'emblée une durée de remboursement de dix ans si de nouveaux PGE sont accordés. |

Gouvernement |

2e semestre 2025 |

Arrêté |

12. Réformer la procédure de déclaration et de contrôle du crédit d'impôt recherche (CIR) pour faciliter son suivi et recentrer le dispositif

Le crédit d'impôt recherche (CIR), première dépense fiscale du budget de l'État avec un coût de 7,9 milliards d'euros en 2024, est également une aide essentielle à la vitalité de la recherche privée en France et plus largement au tissu économique au regard du nombre de bénéficiaires qui atteint 15 507 entreprises en 2024.

À ce titre, le président de La Fabrique de l'industrie M. Louis Gallois a souligné le 6 février 2025 devant la commission d'enquête le caractère stratégique du CIR pour la compétitivité des entreprises françaises :

« Le crédit d'impôt recherche (CIR) prête plus à débat. J'en suis un très ferme défenseur, peut-être par attachement historique, car il a été créé lorsque j'étais directeur de cabinet du ministre de la recherche et de la technologie. On dit qu'Airbus ne fait pas plus de recherche grâce à lui. C'est exact, mais celle-ci a lieu en France. Si l'essentiel du bureau d'études du groupe est encore dans l'Hexagone, et non en Allemagne, c'est parce que les conditions y sont plus compétitives en termes de coûts - nos ingénieurs gagnent 3 à 4 fois le Smic. Le CIR joue un rôle décisif à cet égard, même si le lancement d'un avion n'en dépendra peut-être pas. Il a un effet beaucoup plus stimulant, eu égard au volume de recherche, sur l'ensemble du tissu industriel. »606(*)

L'importance critique de cette aide dans le secteur aéronautique, qui a un caractère structurant pour la balance commerciale française, a également été soulignée par le directeur général d'Airbus M. Guillaume Faury lors de son audition le 22 avril dernier devant la commission d'enquête :

« Le CIR est une autre façon de rendre les activités de recherche et de technologie plus compétitives en France. Pour garder une activité industrielle dans notre pays, il est essentiel de s'appuyer sur ces points forts. C'est pourquoi le Corac et le CIR sont tout à fait bienvenus. Si nous n'étions pas attractifs en matière de technologies et de recherche, la phase de développement et d'industrialisation ne se ferait plus en France. En effet, c'est près de là où l'on a les technologies et le savoir-faire que l'on développe, et près de là où l'on a développé que l'on produit. L'effet démultiplicateur du Corac est absolument considérable à long terme. Le soutien à la recherche et à l'innovation est absolument consubstantiel à la capacité de la France à être exportatrice. »

Au regard de cette importance structurelle du CIR dans le tissu économique français, en particulier pour les entreprises industrielles dont l'activité est plus intensive en recherche et développement que les entreprises de service, toute réforme transversale du CIR devrait être précédée d'un travail de concertation large associant les représentants des secteurs économiques exposés à la concurrence internationale, ainsi que d'une étude d'impact, conformément à l'une des recommandations de la commission d'enquête.

La commission d'enquête estime qu'une réflexion pourrait être engagée sur plusieurs aspects de l'aide dont notamment :

- l'évolution des règles des dépenses de sous-traitance dans l'assiette du CIR (le plafond actuel pourrait être abaissé de manière significative, par exemple à 5 ou 7 millions au lieu de 10 millions, et le taux de 30 % réduit à 15 ou 20 %) ;

- l'exclusion de certains secteurs d'activité. En effet, lors de son audition par la commission d'enquête, M. Arnaud Montebourg, avait affirmé que « la Commission européenne a évolué dans sa doctrine et il nous serait possible de sectoriser le CIR. Cependant, il convient de s'assurer que cette sectorisation ne perturbe pas l'ensemble du tissu industriel français. Il n'y a pas d'innovation dans la grande distribution, ni dans la banque, et s'il y en a, ces entreprises doivent la financer seules. Je ne dissuaderai aucun parlementaire qui aurait l'idée de sectoriser le CIR, à la condition que cette réforme ne déstabilise pas les autres secteurs » ;

- l'articulation du CIR avec les aides existantes en matière d'industrialisation pour favoriser l'implémentation en France ou en Europe des solutions techniques développées grâce au CIR. Il pourrait également être envisagé de prévoir une forme de bonus au sein du CIR lorsqu'une innovation a été financée grâce à ce dispositif avant de donner lieu à une industrialisation en France ou en Europe. Un tel mécanisme aurait pu inciter une entreprise comme STMicroelectronics à industrialiser en France, et non en Chine, ses innovations financées par le CIR et développées sur le territoire national.

Parallèlement à ces chantiers structurels qui supposent une réflexion collective au long cours, les travaux de la commission d'enquête ont permis de mettre en lumière le fait que le contrôle fiscal des créances attribuées sur le fondement du CIR, à partir des données déclaratives, est complexifié par la latitude qui est laissée aujourd'hui à l'ensemble des entreprises de modifier radicalement la description des projets de recherche607(*).

C'est pourquoi la commission d'enquête estime que l'introduction de la notion d'opposabilité de la documentation déposée par les entreprises, sur le modèle de la réforme introduite par la loi de finances initiale pour 2024608(*) concernant les prix de transfert, serait de nature à réduire les éventuels recours abusifs au dispositif du CIR.

Par ailleurs, le CIR ne fait pas exception quant au défaut général de suivi régulier des effets de cette mesure d'aide aux entreprises. En effet, les obligations déclaratives actuelles des sociétés bénéficiaires du CIR répondent strictement à une logique fiscalo-comptable dans le but d'établir et de contrôler le montant de l'aide due. Si ces obligations sont naturellement nécessaires et doivent être conservées, elles ne permettent pas à l'administration de disposer d'informations plus larges sur le comportement des entreprises bénéficiant du CIR.

Pour faciliter le suivi du CIR et son évaluation, la commission d'enquête propose par conséquent de compléter la déclaration fiscale par une déclaration administrative aux seules fins de suivi de l'efficacité et de la pertinence du dispositif, qui comporterait notamment le nombre de chercheurs, cette donnée étant étrangement absente des formulaires du fisc.

|

Recommandation |

||||

|

N° |

Libellé |

Destinataire |

Échéancier |

Support |

|

16 |

S'agissant du crédit d'impôt recherche (CIR), engager une réflexion portant sur la réduction du plafond de sous-traitance du CIR et du taux applicable, l'exclusion du dispositif de certains secteurs d'activité et la promotion de l'industrialisation en France et en Europe des procédés qui ont été découverts grâce à cette dépense fiscale. Rendre opposable la documentation déposée par les entreprises lors de leur déclaration afin de faciliter le contrôle fiscal. Réformer la procédure de déclaration du crédit d'impôt recherche pour disposer de données à des fins statistiques. |

Gouvernement, Parlement |

2e semestre 2025 |

Loi |

v AU NIVEAU DE LA SÉCURITÉ SOCIALE ET DES COLLECTIVITÉS TERRITORIALES

13. Engager une réflexion sur l'efficacité des allègements de cotisations sociales par secteurs d'activité

Les économistes Antoine Bozio et Etienne Wasmer ont été chargés par l'ancienne Première ministre, Elisabeth Borne, de proposer une réforme à coût constant pour les employeurs visant à renforcer la progressivité du coût salarial. Dans leur rapport609(*), ils ont proposé un scénario « central » de réforme qui visait à réduire le niveau d'exonération au niveau du Smic de 4 points à terme, en utilisant les recettes supplémentaires pour financer une courbe plus progressive des exonérations de cotisations patronales. Ce scénario ambitieux permettrait une suppression des effets de seuil pour l'employeur et aboutirait, selon eux, à une destruction de 28 000 emplois pour les salaires compris entre 1 et 1,2 Smic, et à la création de 37 500 emplois au-dessus de 1,2 Smic. En revanche, cette réforme pourrait renchérir les coûts des entreprises où les rémunérations sont concentrées au niveau du Smic, au risque de mettre en difficulté des secteurs déjà vulnérables tels que la propreté ou le médico-social.

Dans le cadre du projet de loi de financement de la sécurité sociale pour 2025, le Gouvernement a finalement privilégié une logique de rendement, en recherchant une baisse des allègements de cotisations patronales de 4 milliards d'euros, finalement ramenée à 1,6 milliard d'euros dans le texte adopté.

La réforme adoptée est prévue en deux temps :

- dès 2025, les bandeaux famille et maladie sont rognés, et ne s'appliquent respectivement plus que jusqu'à 2,25 et 3,3 Smic610(*), tandis que la prime de partage de la valeur (PPV) est intégrée à l'assiette de calcul de la réduction générale ;

- en 2026, les bandeaux familles et maladie seront supprimés, et les allègements généraux distribués de façon dégressive jusqu'à 3 Smic.

Ces mesures volontaristes en faveur d'une maîtrise budgétaire ne peuvent cependant pleinement satisfaire, car elles ne permettent pas de faire l'économie d'une réflexion plus générale sur l'efficacité des exonérations de cotisations sociales en fonction des spécificités de secteurs d'activité. Compte tenu de l'obligation pour toute commission d'enquête de publier son rapport dans un délai de six mois, il n'a pas été possible d'instruire plus avant ce champ d'étude.

Cependant, la commission d'enquête souhaite qu'une réflexion avec des économistes soit engagée sur les trois sujets suivants.

En premier lieu, quelles seraient les conséquences, en termes d'emplois et par secteurs d'activité, de la suppression des exonérations de cotisations sociales au-delà de 1,6 Smic ? En effet, MM. Laurent Cordonnier et Jordan Melmies, ont rappelé lors de leur audition le 13 février dernier qu'il existe « un large accord » « au sein des économistes (...) pour considérer que les exonérations sociales accordées sur des salaires dépassant 1,6 fois le Smic ne servent à rien ». M. Laurent Cordonnier avait d'ailleurs ajouté qu'il « serait donc possible de récupérer à tout le moins 20 milliards d'euros qui ne servent pas à grand-chose, voire à rien, sur les 75 milliards d'euros par an d'exonérations fiscales et sociales. ». Le rapporteur relève que lors de son audition par la commission d'enquête le 5 mai dernier, Mme Catherine Vautrin, ministre du Travail, de la Santé, des Solidarités et des Familles, a affirmé que « jusqu'à 1,6 Smic, les allègements sont, clairement, un élément important d'attractivité. En revanche, il y a bien une question autour des trappes à bas salaires, on ne peut le nier ». Le risque de trappe à bas salaires a également été souligné par M. Bruno Le Maire, ancien ministre de l'Économie, des Finances et de la Souveraineté industrielle et numérique, lors de son audition le 7 mai 2025 : « La vraie difficulté, c'est le profil des allègements de charges, il faut faire attention à ne pas créer une trappe à pauvreté avec le seuil d'allègement des charges ou des cotisations ». Le rapporteur est pleinement conscient de l'extrême complexité de la question du niveau des allègements de cotisations sociales, et relève que certains secteurs d'activité comme la propreté ont développé des modèles économiques très dépendants de leurs montants. De fait, lors de son audition par la commission d'enquête le 6 mai 2025, Mme Émilie de Lombarès, présidente du directoire de la société Onet, a indiqué que « 75 % de nos salaires sont compris entre 1 et 1,6 Smic », ajoutant que « les allègements, souvent perçus comme des aides aux entreprises, sont désormais des données d'entrée pour déterminer nos prestations et nos tarifs » et concluant qu'« il est impossible de chiffrer nos prestations sans tenir compte de ces allègements, tant leur niveau est élevé par rapport à nos marges ».