B. À L'EXCEPTION DE LA PÉRIODE DE LA CRISE SANITAIRE, DES INDICATEURS ÉCONOMIQUES QUI SONT RESTÉS STABLES AU COURS DES DIX DERNIÈRES ANNÉES

L'analyse des données économiques des entreprises de la chaîne du livre (la méthodologie de calcul figurant en annexe 1 du présent rapport) bat en brèche une vision défaitiste de l'évolution de la filière, mais n'incite pas pour autant à l'optimisme à moyen et long termes. Les données révèlent en effet, d'une part l'absence d'effondrement de la filière depuis 2017, d'autre part la fin très rapide, dès 2022, de la « bulle » de la chaîne du livre consécutive à la crise sanitaire.

D'après le Centre national du livre, le chiffre d'affaires global de la vente au détail de livres s'élève à 4 milliards d'euros par an, dont 500 à 600 millions d'euros pour l'export de livres. Pour les seules librairies indépendantes, les analyses du Sénat permettent de conclure à un chiffre d'affaires d'environ 1,5 milliard d'euros en 20224(*).

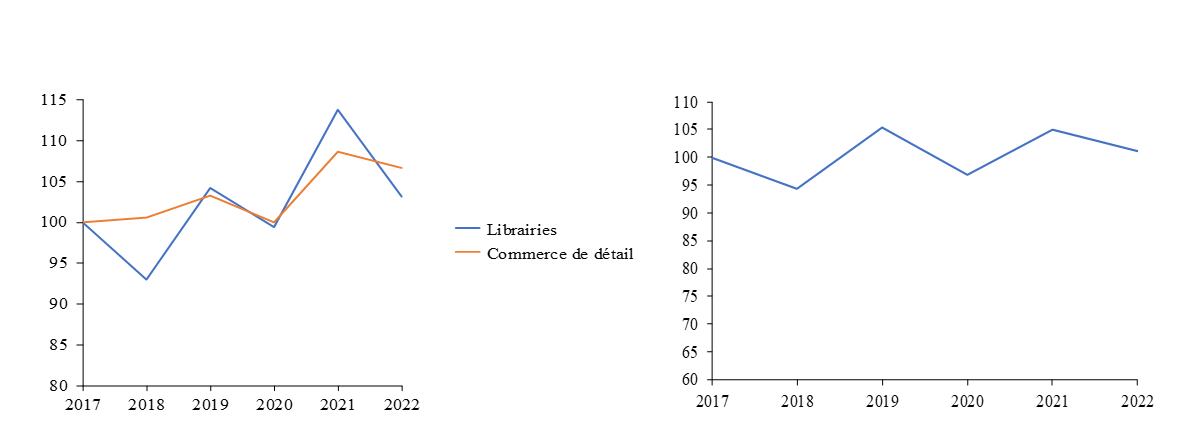

Évolution du chiffre d'affaires par secteur d'activité

(en base 100 en 2017)

Librairies Édition

Source : Sénat, d'après la base de données FARE. Les ETI et GE sont exclues pour les librairies.

Le secteur des librairies représente un marché relativement volatile, avec un niveau en 2022 proche de 2017. Si le secteur du commerce de détail a un chiffre d'affaires orienté tendanciellement à la hausse au cours des années 2017 - 2022, l'année 2020 montre un recul pour les librairies comme pour le commerce de détail. On constate un rebond important en 2021, particulièrement marqué pour les librairies, mais dont l'effet a été très limité dans le temps. Dès 2022, le secteur de la librairie est redevenu moins dynamique que l'ensemble des commerces de détail.

Contrairement au secteur des librairies, le chiffre d'affaires du secteur de l'édition est resté assez stable aux cours de la crise sanitaire. Le niveau en 2022 est proche du niveau de 2017.

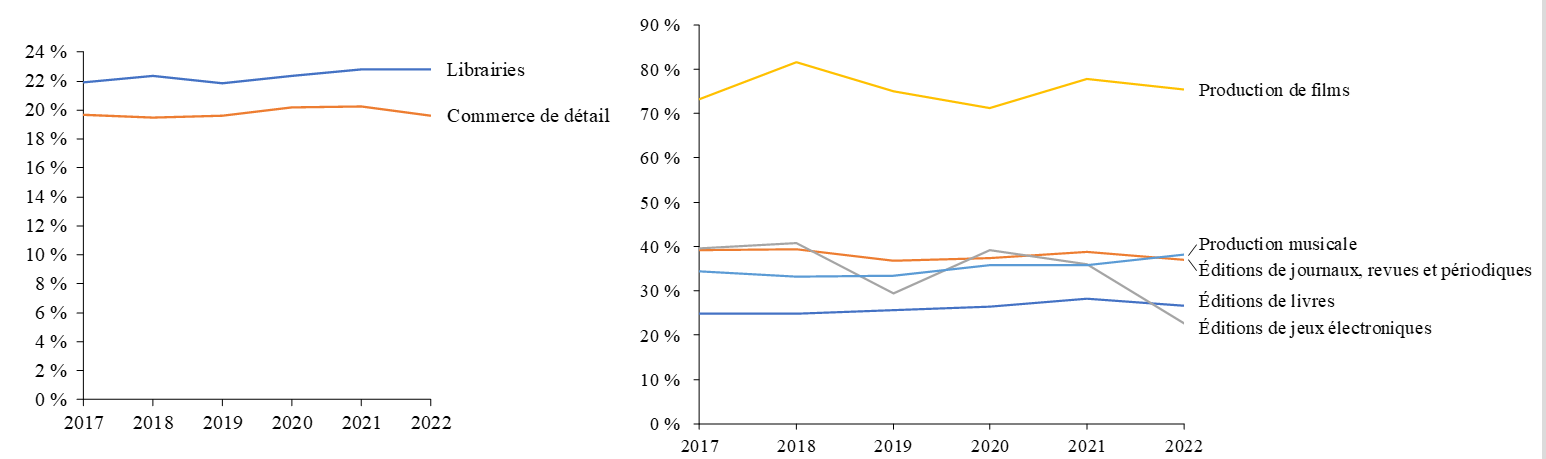

Le Centre national du livre a évoqué lors de son audition un taux de marge des librairies de 2 %. Ces données sont cohérentes avec celles ressortant des analyses du présent rapport, mais cet indicateur, qui rapporte le résultat sur le chiffre d'affaires, ne permet cependant pas de comparer de façon fiable différents secteurs, contrairement au taux de valeur ajoutée.

Taux de valeur ajoutée par secteur d'activité

(en %)

Librairies Edition et autres industries culturelles

Ce graphique présente l'évolution du ratio valeur ajoutée / chiffre d'affaires.

Source : Sénat, d'après base de données FARE. Les ETI et GE sont exclues pour les librairies.

Le taux de valeur ajoutée des librairies est assez stable au fil des années, autour de 22 %. Même sans marge de manoeuvre sur le prix du livre, les librairies parviennent tout de même à obtenir un taux de valeur ajoutée légèrement plus élevé que le commerce de détail dans son ensemble.

Le taux de marge est quant à lui structurellement plus faible pour les librairies que pour le commerce de détail dans son ensemble. Cela s'explique notamment par un poids des salaires plus élevés pour les librairies que pour le reste du commerce de détail : les salaires représentent, en moyenne entre 2017 et 2022, 62 % de la valeur ajoutée des librairies, contre 55 % pour le commerce de détail. Ainsi, si les librairies génèrent plus de valeur ajoutée que le commerce de détail, le poids des effectifs rogne davantage sur la marge finale réalisée.

Le taux de valeur ajoutée du secteur des éditeurs de livres est structurellement plus bas que pour les autres industries culturelles et reste stable autour de 25 % au fil des années. Cela peut s'expliquer par une plus forte dépendance des éditeurs aux prestataires externes (auteurs à rémunérer, imprimeurs, diffuseurs, distributeurs), là où les entreprises de production de films, par exemple, réalisent davantage le travail de création de valeur en interne.

Le taux de marge des éditeurs est relativement faible comparé aux autres industries culturelles. Il est toutefois plus élevé que celui des éditeurs de journaux et a une dynamique plutôt haussière, là où le taux de marge des éditeurs de journaux est plutôt orienté à la baisse.

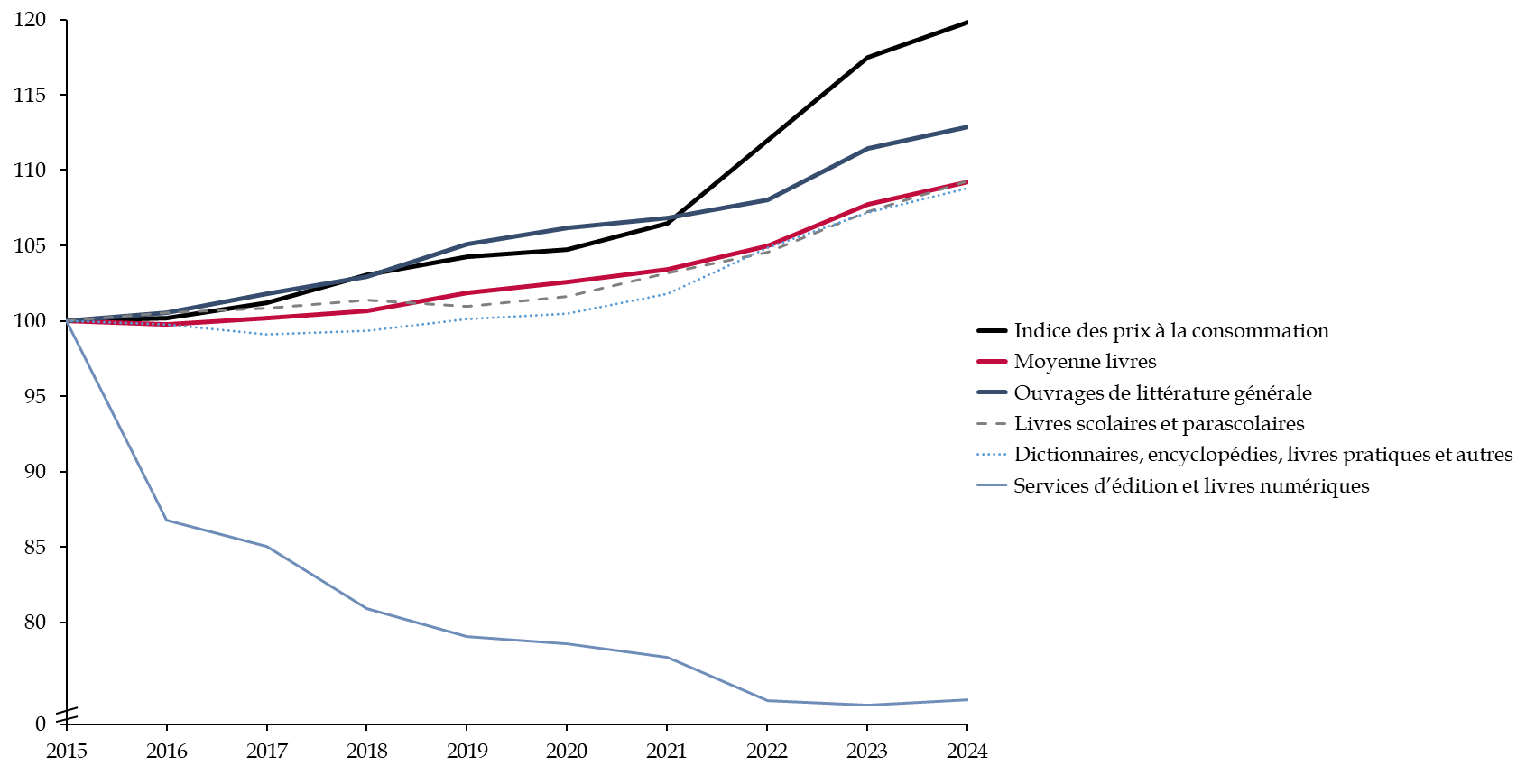

S'agissant du prix du livre, celui-ci a évolué nettement en deçà de l'inflation au cours de la dernière décennie. Les ouvrages de littérature générale sont ceux pour lesquels les prix ont été orientés davantage à la hausse.

Évolution du prix du livre par rapport à l'inflation

(base 100 en 2015)

Source : commission des finances d'après les chiffres du ministère de la culture

* 4 Hors entreprises de taille intermédiaires (ETI) et grandes entreprises (GE).