B. LA REMISE EN CAUSE DE L'ÉQUILIBRE FINANCIER ISSU DE LA DÉCENTRALISATION NÉCESSITE DES ÉVOLUTIONS STRUCTURELLES

Il appartient désormais de se pencher sur le « nerf de la guerre » et d'identifier les ressources financières qui permettront d'assurer une autonomie financière réelle à chaque strate de collectivité. Quatre leviers peuvent schématiquement être considérés : la fiscalité, les concours financiers, l'endettement et les redéploiements de fonds. Sans surprise, I4CE considérait dans son rapport sur les financements climat des collectivités territoriales151(*) que « l'ensemble de ces leviers doit être mobilisé simultanément grâce à une action commune de l'État et des collectivités ».

Entendu en audition par la commission d'enquête, I4CE a légèrement revu son discours, se référant à ce rapport : « nous avions alors montré que, sous certaines conditions, et en cumulant les efforts, il était possible de tenir la trajectoire envisagée pour 2030. Toutefois, depuis cette étude de 2023, le contexte économique et budgétaire a un peu évolué », se référant à un exercice budgétaire 2025 difficile pour les collectivités territoriales et à un exercice 2026 qui ne s'annonce pas plus aisé.

Cette commission d'enquête ne s'est pas penchée sur les redéploiements qui pourraient être réalisés et qui nécessiteraient des analyses approfondies de politiques sortant de son périmètre. Elle présente successivement les trois autres leviers identifiés à savoir les concours financiers, la fiscalité et l'endettement.

Force est toutefois de constater, s'agissant des deux principaux leviers que sont la fiscalité et les dotations aux collectivités, que, pour reprendre une expression qui semble faire consensus, les finances publiques locales sont à « bout de souffle », et ce depuis maintenant plusieurs années152(*).

Comme exposé précédemment, on assiste à une remise sous tutelle progressive des collectivités territoriales. Les collectivités deviennent des « opérateurs » de l'État : chargées d'effectuer des dépenses qu'elles ne choisissent pas au moyen de recettes sur lesquelles elles n'ont pas de marge de manoeuvre, comme un affront direct à notre République dont l'article premier de la constitution affirme le caractère décentralisé.

La part toujours plus importante de la fiscalité transférée par l'État aux collectivités territoriales conduit à « figer dans l'ambre » la situation économique existante au moment du transfert et, avec le temps, les finances publiques locales deviennent une collection de fossiles, dont peu connaissent l'origine et qui à ce titre se voient menacées (cf. infra).

Interrogé fin avril 2025153(*), le président du Sénat dénommait les déséquilibres causés par la suppression de la taxe d'habitation « la faute originelle ». Pour quelle réponse ? « Il faut qu'on soit extrêmement attentifs à ne pas susciter à nouveau une demande d'effort fiscal (...) [le rattrapage financier doit passer] par une réflexion globale (...) Il faut remettre à plat tout le système de financement des collectivités territoriales ».

Cette commission d'enquête formule plusieurs propositions pour dégager des ressources supplémentaires à court terme sur les trois principaux leviers des finances publiques locales et esquisse les principes qui doivent guider une réflexion plus globale et les propriétés qu'elle doit revêtir.

1. Des dotations mieux ciblées, sanctuarisées et à la main des collectivités

a) Identifier et prioriser les dispositifs les plus efficaces et les plus efficients : l'exemple du « fonds chaleur »

Le contexte budgétaire contraint doit nous amener à prioriser les dispositifs à plus fort rendement, ceux pour lesquels un euro investi produira les effets les plus probants. Dans son dernier rapport sur la valeur de l'action pour le climat154(*), France Stratégie155(*), tout en reconnaissant la complexité de l'exercice de comparaison du coût des dispositifs en faveur de l'environnement, estime néanmoins qu'il est possible de « muscler » cette analyse en systématisant les évaluations détaillées mesure par mesure. France Stratégie. Une telle systématisation permet en effet de quantifier et d'objectiver les effets des différents dispositifs et de venir en appui du décideur public dans ses arbitrages, afin notamment de limiter les effets d'aubaine ou autres effets rebond156(*). Or les premières études réalisées font ressortir une forte hétérogénéité des coûts à la tonne de CO2 évitée.

Prix implicites du carbone associés à quelques mesures

|

Mesure |

Type de mesure |

Prix implicite |

Source |

|

Dispositif BCIAT* du Fonds chaleur |

Subvention |

19 €/tCO2e (hors prix ETS) |

France Stratégie (2024), Comité d'évaluation du plan France Relance. Rapport final, janvier |

|

Malus automobile |

Taxe |

150 €/tCO2e |

Vernon-Lin N. (2024), |

|

Incorporation de biocarburants |

Norme |

271 à 541 €t/tCO2e en 2022 |

SDES (2024), |

|

Bonus automobile |

Subvention |

300 €/tCO2e hors effet

d'aubaine |

Montout S. et Robinet A. (2024), |

* Biomasse Chaleur pour l'Industrie, l'Agriculture et le Tertiaire.

Source : France Stratégie

Mise en exergue par France Stratégie, l'efficience d'un dispositif comme le « fonds chaleur » est clairement ressortie des travaux de la commission d'enquête. Ce dispositif clef pour accompagner les collectivités territoriales dans la transition écologique fait consensus parmi les acteurs publics et associations entendus, à commencer par l'ADEME, gestionnaire du fonds, qui en audition a pointé cet « outil extrêmement efficace à la disposition des élus » pour lequel « les demandes sont deux fois plus importantes que le budget disponible ». L'association Amorce en fait « la politique de transition énergétique la plus performante et économique » quand l'ancien secrétaire général à la planification écologique a mis en avant son mode de fonctionnement : « Dans un contexte de rigueur budgétaire accrue, nous préconisons d'appliquer la méthode du fonds chaleur (...) : quantifier précisément le coût par tonne de carbone évitée, par tonne de déchets non produits, et par tonne de polluants non rejetés pour chaque euro d'aide accordé. Cette approche permettrait d'identifier les investissements les plus pertinents. » Dans la présentation de son rapport sur le projet de loi de finances pour 2025, Christine Lavarde, rapporteur spécial de la mission « écologie, développement et mobilité durables » pointait déjà que « l'efficacité de ces crédits ne [fait]pas de doute » et qu'ils jouent « un rôle important dans le déclenchement des programmes d'investissement des collectivités territoriales ».

De quoi s'agit-il ? Créé en 2009, le fonds chaleur est le principal outil pour accompagner la généralisation de la chaleur renouvelable en dehors du secteur des particuliers. Avec ce dispositif, l'ADEME soutient le développement des investissements de production et des réseaux de distribution de chaleur renouvelable, pour les besoins de l'habitat collectif, du tertiaire, de l'industrie et de l'agriculture.

Ce fonds finance deux types de projets : les installations de petite et moyenne taille, en complément d'autres aides (contrat de projets État-région par exemple) ; les installations biomasses de grande taille dans le secteur agricole et tertiaire, dans le cadre d'appels à projets nationaux annuels « Biomasse chaleur industrie agriculture tertiaire » (BIACT).

Les soutiens apportés par le fonds visent à atteindre les objectifs fixés tant par la loi que par la programmation pluriannuelle de l'énergie (PPE) d'avril 2020157(*). Entre 2009 et 2023, 4,28 milliards d'euros ont été engagés pour soutenir près de 8 500 opérations d'investissement. Il est estimé qu'ils ont généré un montant d'investissement de 14 milliards d'euros et une production de 45,4 TWh/an.

Évolution des montants engagés par le fonds « chaleur » de l'ADEME

(en millions d'euros)

|

Fonds « chaleur » |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

168 |

263 |

249 |

231 |

206 |

165 |

216 |

213 |

197 |

259 |

|

|

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

2025 |

||||

|

295 |

350 |

350 |

522 |

520 |

820 |

800 |

||||

Note : les chiffres jusqu'en 2022 correspondent à l'exécution constatée du fonds chaleur, tandis que les chiffres pour 2023 et 2024 sont des prévisions.

Source : commission d'enquête d'après la commission des finances du Sénat

Il était initialement prévu que le fonds chaleur connaisse une forte augmentation de ses crédits dans les années à venir. Dans la dernière trajectoire présentée par la direction générale de l'énergie et du climat dans le cadre de la programmation pluriannuelle de l'énergie, le fonds chaleur était censé atteindre 1,2 milliard d'euros en 2025, puis augmenter de 200 millions d'euros par an, jusqu'en 2029 où il progressera de 300 millions d'euros.

Ce fonds est toutefois apparu menacé lors de l'examen de la loi de finances pour 2025, avec des crédits initialement prévus à 500 millions d'euros en projet de loi de finances, en baisse de 320 millions d'euros, conduisant à une année blanche pour le fonds, consacrée au financement des projets déjà engagés. L'examen du texte au Sénat a permis de maintenir ce fonds à hauteur de 800 millions d'euros.

La commission d'enquête ne nie pas la contrainte budgétaire et les arbitrages difficiles qu'elle implique. C'est au contraire en son nom qu'elle appelle à constituer un socle de dotations sanctuarisé en faveur des collectivités, composé de dotations qui ont fait la preuve de leur efficacité et de leur efficience, comme le fonds chaleur.

b) S'appuyer sur la fusion des dotations d'investissement pour garantir un niveau de financement pour des dotations plus transparentes et mieux articulées

(1) Des collectivités territoriales soutenues dans leur transition écologique par un « fonds vert » à l'utilité reconnue, mais qui pourrait être mieux ciblé

La loi de finances initiale pour 2023158(*) a prévu la création d'un « Fonds d'accélération de la transition écologique dans les territoires », doté initialement de 2 milliards d'euros en autorisation d'engagement (AE) et 500 millions d'euros en crédit de paiement (CP), puis porté à 2,5 milliards d'euros en AE et 1,1 milliard d'euros en CP en loi de finances initiale pour 2024. Ce fonds, qui constitue le programme 380 de la mission « Écologie, développement et mobilité durables », est mieux connu sous le nom de « fonds vert ».

Il a pour objectif de financer les projets des collectivités territoriales en lien avec la transition écologique et porte sur la « performance environnementale » (rénovation des bâtiments publics, soutien au tri et à la valorisation des déchets, éclairage public), « l'adaptation des territoires au changement climatique » (lutte contre l'érosion côtière, prévention des incendies, des inondations, etc.) et « l'amélioration du cadre de vie » (reconquête des friches, restructuration des locaux d'activité, etc.).

La création du fonds vert devait répondre aux aspirations des collectivités territoriales, qui souhaitaient à la fois un dispositif de gré à gré et un guichet unique fusionnant les dispositifs en place (fonds friches, fonds déchets, etc.).

La rénovation énergétique des bâtiments des collectivités territoriales est de loin la mesure du fonds vert qui a fait l'objet du plus de dossiers déposés et de financements versés. Au 31 août 2024, 1 977 dossiers avaient été acceptés et 472 millions d'euros de subvention ont été accordés, soit une subvention moyenne de 239 000 euros, pour un total de 4 567 dossiers déposés et une demande de 1,42 milliard d'euros. Un tiers environ des dossiers visaient à rénover des bâtiments scolaires, suivis par les bureaux et les logements (environ un sixième des dossiers pour chacune de ces catégories).

Les travaux de la commission d'enquête ont permis de faire ressortir la valeur ajoutée du fonds vert pour les collectivités territoriales. En matière de priorités retenues, Amorce a ainsi pointé que « le Fonds vert a répondu à un besoin urgent de financement des collectivités, notamment pour la rénovation des bâtiments publics. » Diagnostic partagé par le représentant de France Urbaine, qui a notamment mis en avant l'utilité de financements pour la rénovation de groupes scolaires, « gouffres financiers en matière d'investissement si l'on veut les mettre aux normes environnementales », notant que « de nombreuses écoles datent des années 1970 et sont un peu des" passoires thermiques " ». En termes de méthode, l'association des petites villes de France a salué la souplesse retenue dans sa mise en oeuvre en préfecture, qui a permis au fonds de jouer un rôle d'accélérateur dans « la mise en place de moyens d'éclairage de basse consommation (en LED) ou la rénovation thermique », avant de conclure par un soutien fort et sans ambiguïté : « je considère que le Fonds vert fonctionnait et constituait un bon outil. Il est toujours regrettable de vouloir supprimer des outils qui fonctionnent, contrairement à d'autres qui, du fait de leur complexité, sont sous-utilisés. »

Tous les acteurs entendus par la commission d'enquête n'ont toutefois pas émis un avis aussi net en faveur du fonds vert. Le directeur des programmes Collectivités locales et Adaptation au changement climatique de l'Institut de l'économie pour le climat, François Thomazeau, a ainsi constaté que ce Fonds « a donné lieu à un certain nombre de cavaliers », rejoignant en cela le diagnostic du Secrétaire général à la planification écologique quand il reconnaissait que « peut-être que le périmètre des projets qui ont bénéficié de subventions était trop large (...) il convient de cibler précisément ce que [le fonds vert] finance pour qu'il ne subventionne plus que les initiatives non rentables sur le plan économique. Il serait aussi judicieux d'en accroître la visibilité. »

En effet, certaines mesures ont été ajoutées au fonds vert alors qu'elles n'ont qu'un rapport indirect avec la transition écologique. À titre d'exemple, la sous-action « territoires d'industries » (100 millions d'euros d'AE en 2024) finance un dispositif de soutien au développement des compétences industrielles, à la revitalisation des friches industrielles, à la formation et la mobilité des salariés, et à l'attractivité des territoires et des métiers industriels, autant d'objectifs louables, mais dont le rattachement au Fonds vert est pour le moins discutable.

Ce ciblage perfectible est accentué par un déficit de transparence. La commission des finances du Sénat dénonce ainsi chaque année dans son rapport budgétaire l'absence de répartition prévisionnelle des crédits entre les différentes mesures du Fonds vert, qui ne permet pas d'assurer un suivi précis de l'efficacité de composantes très diverses.

(2) Une exigence de visibilité renforcée à l'heure où ses crédits sont menacés et où les collectivités ont besoin d'un engagement prévisible et continu de l'État

Évolution des crédits du programme 380 entre 2024 et 2025

(en millions d'euros)

|

Programme 380 - Fonds d'accélération de la transition écologique dans les territoires |

LFI 2024 |

LFI 2024 après annulations de février 2024 |

PLF pour 2025 |

LFI 2025 |

||||

|

AE |

CP |

AE |

CP |

AE |

CP |

AE |

CP |

|

|

Total |

2 499 |

1 124 |

1 999 |

694 |

1 000 |

1 143 |

1 150 |

1 124 |

Source : commission d'enquête d'après la commission des finances du Sénat

Le fonds vert, initialement présenté comme « à la main des collectivités territoriales », est en réalité devenu une variable d'ajustement des politiques environnementales de l'État. Ses crédits se sont effondrés dès l'exécution de la loi de finances pour 2024. Le décret d'annulation de février 2024 a ainsi coupé 500 millions d'euros en AE et plus d'un tiers (38,2 %) des CP du fonds vert, avant que le projet de loi de finances de fin de gestion pour 2024 n'annule 400 millions d'euros en AE et 65 millions d'euros en CP sur le programme. L'attribution de 1,124 milliard d'euros en CP pour 2025, soit un montant supérieur à celui inscrit dans la loi de finances initiale pour 2024, ne saurait être interprétée comme une « stabilisation » du fonds vert : en réalité, ces crédits viennent principalement financer des projets déjà engagés les années précédentes.

Au-delà de la simple baisse de niveau, déjà préjudiciable aux collectivités territoriales, c'est l'imprévisibilité de ces fonds qui affecte la capacité des collectivités territoriales à s'engager. Auditionné, le directeur des études et de la recherche à la Banque Postale, Luc-Alain Vervisch, notait que « ce qui nous préoccupe le plus, c'est la situation d'imprévisibilité dans laquelle l'État met ses partenaires. Cette situation est de nature à faire attendre et hésiter les collectivités à faire preuve d'un engagement plus fort pour l'environnement. »

L'Institut de l'économie pour le climat pointe les injonctions contradictoires du Gouvernement sur ce fonds, notant que le dernier Plan national d'adaptation au changement climatique comprend plus d'une quinzaine de références à des actions qui pourraient être éligibles au fonds vert. Or, comme l'a relevé cet institut en audition, « nous entrons dans une période clé. Tous les exécutifs municipaux et intercommunaux vont être renouvelés. Nombre de collectivités vont donc établir leur programmation, potentiellement jusqu'à 2035, entre mars 2026 et septembre 2026. Or, si rien ne change, quel maire pourra en 2026 tabler sur le montant de fonds vert qu'il percevra en 2027, en 2028, en 2029, en 2030 et construire une stratégie d'investissements sur cette base ? »

La commission d'enquête appelle donc à sécuriser à court terme les crédits des actions financées par le fonds vert, pour accompagner les nouveaux exécutifs territoriaux dans leur programmation pluriannuelle, et à engager un travail d'évaluation pour identifier et rendre publiques ses actions les plus transparentes, afin de renforcer un ciblage qui apparaît perfectible.

(3) Réussir la fusion des dotations de soutien à l'investissement des collectivités territoriales

Le ministère de l'aménagement du territoire et de la décentralisation a organisé fin avril 2025 un « Roquelaure de la simplification ». Parmi les annonces en faveur des collectivités territoriales figurait la « fusion de dotations de soutien à l'investissement », en vue de faciliter la mobilisation de ces fonds par les collectivités. Si aucune annonce explicite n'a été formulée à ce stade sur le périmètre des dotations retenues, il est envisagé toutefois de fusionner le fonds vert avec certaines dotations de soutien à l'investissement de la mission Relation avec les collectivités territoriales. Cette mission comprend en effet des dotations d'investissement de droit commun, principalement la dotation d'équipement des territoires ruraux (DETR), la dotation politique de la ville (DPV), la dotation de soutien à l'investissement local (DSIL) et une part de la dotation de soutien à l'investissement des départements (part « projet » de la DSID), répartis de la façon suivante.

Principales dotations d'investissement en faveur des collectivités territoriales

(en millions d'euros)

|

Dotation |

LFI 24 |

LFI 25 |

||

|

AE |

CP |

AE |

CP |

|

|

Dotation d'équipement des territoires ruraux (DETR) |

1 046,0 |

917,7 |

1 046,0 |

924,2 |

|

Dotation de soutien à l'investissement des communes et de leurs groupements (DSIL) |

570,0 |

549,4 |

420,0 |

381,7 |

|

Dotation de soutien à l'investissement local exceptionnelle |

- |

110,9 |

- |

114,4 |

|

Dotation de soutien à l'investissement des départements (DSID) |

211,9 |

154,9 |

211,9 |

167,7 |

|

Total |

1 827,9 |

1 732,9 |

1 677,9 |

1 588,0 |

Source : commission d'enquête d'après la documentation budgétaire

Or ces dotations financent elles-mêmes pour partie les actions des collectivités en faveur de la transition écologique. Ce thème figurait ainsi par les quatre priorités transversales fixées par le Gouvernement au titre de l'exercice 2023159(*). À ce titre, au niveau départemental, les commissions d'élus ont été nombreuses à intégrer la dimension environnementale dans les catégories d'opérations prioritaires qu'elles fixent chaque année pour la DETR. Par ailleurs la loi de finances prévoit désormais que 35 % des crédits de la DSIL doivent être orientés vers des projets à dimension environnementale.

Dotations d'investissement contribuant à la transition écologique

(en AE, en millions d'euros)

|

Crédits exécutés favorables à l'environnement |

Total des crédits exécutés |

En % |

|

|

DETR |

293 |

1 008 |

29 % |

|

DSID |

86 |

202 |

43 % |

|

DSIL |

231 |

538 |

43 % |

|

Total |

610 |

1 748 |

35 % |

Source : commission d'enquête d'après la DGCL, « les dotations de

soutien à l'investissement des collectivités territoriales en 2023 »

En 2023, plus d'un tiers des subventions accordées au titre de ces trois dotations ont financé des projets favorables à l'environnement. Cette proportion a connu une hausse continue en trois ans : elle concernait 28 % des projets notifiés au titre de la DETR et de la DSIL en 2022, une proportion déjà en hausse de 5 points par rapport à 2021.

Le rapprochement de ces différentes dotations n'est donc pas infondé, d'autant que, dans la pratique, il arrive déjà que des dossiers déposés au titre du fonds vert soient basculés sur la DSIL et la DETR, et réciproquement, selon la disponibilité des crédits sur les différentes enveloppes. Le recul des crédits du fonds vert au cours de l'année 2024 a ainsi amené les collectivités à se recentrer sur les dotations « classiques » d'investissement.

Ces constats amenaient les rapporteurs spéciaux de la mission Relation avec les collectivités territoriales à appeler de leur voeu une meilleure articulation des dotations d'investissement qui poursuivent un objectif similaire, rapprochement qui peut naturellement se faire au sein de cette mission dans la mesure où le fonds vert est intégralement alloué aux collectivités territoriales. Cette articulation renforcée nécessitera toutefois un certain nombre de précautions, la recherche de la simplification ne devant pas se faire aux dépens des territoires ruraux (cf. ci-dessous).

En conclusion, les collectivités territoriales disposent aujourd'hui de différents outils pour soutenir leurs investissements, outils comportant chacun une dimension écologique dans des proportions variables. La fusion envisagée doit être l'occasion de remettre à plat les priorités en matière de soutien aux investissements des collectivités territoriales en matière de transition écologique, de définir clairement les actions soutenues, et de communiquer sur les enveloppes prévisionnelles allouées à chacune de ces priorités, quitte à ce que cette répartition soit revue en cours d'exercice pour coller à la répartition des territoires, offrant ainsi un compromis adéquat entre visibilité et flexibilité. Les priorités définies seraient fondées sur des évaluations renforcées de l'efficacité de ces différentes actions en matière de transition écologique, pour éviter la dispersion de ressources rares.

La proportion minimale de dotations d'investissement en faveur de la transition écologique serait convenue chaque année entre l'État et les collectivités territoriales dans le cadre des contrats État-collectivités (cf. supra), en prenant en compte tant la nécessité de la lutte contre le réchauffement climatique, à travers notamment les objectifs de la stratégie nationale bas-carbone, que la libre administration des collectivités territoriales, à valeur constitutionnelle, assurément bafouée si les investissements des collectivités se limitent à des dépenses contraintes en faveur de la transition écologique.

Il apparaît par ailleurs souhaitable de ne pas inclure la DETR dans le périmètre des dotations d'investissement fusionnées (cf. ci-dessous). La commission d'enquête a insisté précédemment sur la dérive des finances publiques locales organisée par l'État qui consiste à faire des collectivités territoriales de simples opérateurs. En vue de préserver une marge d'appréciation aux collectivités territoriales, il apparaît donc pertinent de reprendre ici l'une des recommandations formulées par Charles Guené et Claude Raynal, dans leur rapport d'information sur les dotations d'investissement aux collectivités territoriales160(*), à savoir de « permettre aux commissions DETR de fixer un quota indicatif de subventions qui seraient réservées au financement d'opérations ne s'inscrivant pas dans un cadre contractuel ou partenarial ».

En termes de gouvernance, enfin, ces nouvelles dotations renforcées et sécurisées doivent pouvoir faire l'objet d'un engagement formalisé entre les collectivités territoriales et l'État, à travers ses représentants. À l'occasion de son groupe de travail sur la décentralisation, le Sénat a déploré que le déploiement des contrats de relance et de transition écologique (CRTE) n'ait été à la hauteur des attentes, y voyant là les conséquences d'une absence de volet financier robuste dans ces contrats. Ces contrats, aujourd'hui rebaptisés « contrats pour la réussite de la transition écologique », sont désormais le cadre de référence du dialogue entre l'État et les collectivités (cf. ci-dessus) à l'échelle du bassin de vie. Afin de sécuriser dans le temps les engagements figurant dans ces CRTE, il apparaît essentiel que ces contrats comportent désormais un volet financier suffisamment développé et contraignant pour apporter la visibilité nécessaire aux collectivités territoriales.

Recommandation n° 10 : sanctuariser un socle de dotations d'investissement en faveur des collectivités territoriales mieux évaluées et ciblées (Gouvernement).

Recommandation n° 11 : compléter l'annexe financière des contrats pour la réussite de la transition écologique (CRTE) en leur donnant une dimension pluriannuelle (Gouvernement).

c) Des financements enfin à la main des collectivités

(1) Des financements simplifiés, mieux maîtrisés par les collectivités territoriales

Dans le cadre du « Roquelaure de la simplification », le Gouvernement a fait part de son souhait de fusionner les dotations de soutien à l'investissement des collectivités territoriales afin de « faciliter la mobilisation de ces fonds par les collectivités territoriales », citant les démarches entreprises pour mettre en place un guichet unique pour ces dotations.

Ces annonces ne peuvent être que saluées, s'accordant avec la volonté exprimée par le groupe de travail du Sénat sur la décentralisation de « rationaliser la politique de soutien à l'investissement local » en faisant concorder les calendriers et procédures des différents dispositifs, avec la constitution par exemple de plateformes communes pour déposer les dossiers de demande de subventions. Il était en effet observé que de telles initiatives pouvaient exister localement, mais gagneraient à être généralisées sur le territoire.

Les travaux de la commission d'enquête font en effet ressortir un souhait chez les collectivités de mieux articuler des procédures diverses et complexes. Lors de son audition, M. Bertrand HAUCHECORNE, membre du conseil d'administration de l'association des maires ruraux de France notait ainsi que « la fusion simplifierait certainement les démarches administratives. Effectivement, en préparant le dossier de subvention pour le Fonds vert, j'ai constaté la complexité de la procédure. De nombreux maires des communes rurales se voient contraints de solliciter des cabinets d'études pour mener à bien ces dossiers. » Dans un contexte budgétaire contraint, la nécessité de supporter de tels coûts d'études apparait difficilement justifiable.

Il faut toutefois distinguer simplification administrative et fusion effective des dotations. En effet, lors de cette même audition, le représentant des maires ruraux de France a fait part de ses réticences face à un tel projet de fusion, notant que « la DETR n'est supposée bénéficier qu'aux seuls territoires ruraux », par conséquent « une fusion entraînerait une redistribution du montant global de ces aides, les communes rurales risquant de voir le montant de leurs subventions diminuer ».

Il est primordial que la simplification des dotations d'investissement ne se fasse pas au détriment des collectivités rurales. L'objectif de simplification administrative n'implique pas nécessairement une fusion budgétaire, et compte tenu des spécificités de la DETR, il convient de maintenir une ligne budgétaire séparée pour cette dotation, sans pour autant obérer le travail d'alignement des procédures et des calendriers actuellement en cours, afin qu'il ne soit plus nécessaire de déposer trois fois le même dossier pour demander des subventions au titre du fonds vert, de la DSIL ou de la DETR.

L'alignement des calendriers et des procédures n'épuisera toutefois pas les besoins d'ingénierie des collectivités territoriales. Charles Guené et Claude Raynal, dans leur rapport d'information susmentionné sur les dotations d'investissement aux collectivités, pouvaient écrire qu'« il ressort des déplacements des rapporteurs spéciaux, une insuffisante prise en compte des besoins des collectivités en termes d'ingénierie notamment préalablement au dépôt de leurs projets »161(*). La commission d'enquête a pu constater à la faveur de ses échanges avec la commune de Lyon que même les collectivités les plus importantes s'estimaient mal armées pour solliciter des financements externes du fait de turnover important au sein de leurs équipes techniques.

Les besoins d'ingénierie touchent notamment plusieurs mesures du fonds vert. Dans le cadre des travaux préparatoires à la loi de finances pour 2025, le rapporteur spécial de la mission Écologie, développement et mobilité durables a ainsi constaté que les dossiers pour le fonds « friche » ne sont souvent pas d'une qualité suffisante pour engager les financements. À titre d'exemple, la politique de rénovation énergétique des bâtiments publics requiert une étude préalable des économies d'énergie prévues, étude assurément utile pour évaluer l'efficacité de cette politique, mais qui crée des besoins en ingénierie supplémentaires pour les collectivités territoriales. Le rapporteur spécial fait part d'un diagnostic partagé par l'administration gestionnaire du fonds vert, qui conste qu' « au-delà des aspects financiers, les collectivités souhaitant réaliser des investissements de rénovation énergétique de leur parc peuvent se heurter à des difficultés d'accès à l'ingénierie, surtout les plus petites qui n'ont pas de compétences en interne. »

Or un défaut de compétences en matière d'ingénierie peut créer un effet d'éviction, conduisant à une situation où les élus et représentants de l'État privilégient les mesures les moins exigeantes au niveau des études préalables, au détriment de politiques plus structurantes. Sont ainsi identifiées comme particulièrement complexes la politique de soutien au tri à la source et à la valorisation des biodéchets, de recyclage foncier ainsi que la restructuration des locaux d'activité. Ceci peut expliquer le succès de projets plus légers sur le plan technique, comme la rénovation de l'éclairage public, projets souvent cités au cours des auditions de la commission d'enquête et qui ont bénéficié du report de dossiers.

La commission d'enquête appelle donc à la vigilance sur le fait qu'une fusion du fonds vert avec d'autres dotations en faveur des collectivités territoriales doit être accompagnée d'une offre adéquate d'ingénierie pour ne pas accentuer cet effet de « cannibalisation » des fonds en faveur des projets plus simples à concevoir.

Le directeur général de l'Agence nationale de la cohésion des territoires (ANCT) a mis en avant, au cours de son audition, le travail engagé avec les préfets pour créer un guichet unique en matière d'ingénierie dans chaque département, pour orchestrer l'offre de l'ensemble des acteurs présents dans les territoires (agences techniques départementales, conseils d'architecture, d'urbanisme et de l'environnement (CAUE), agences d'urbanisme, conseils régionaux et départementaux, intercommunalités, etc.), notant toutefois que si « tous ces acteurs jouent un rôle important en matière de transition écologique », « leur implication demeure très hétérogène selon les territoires ».

Face aux difficultés en matière d'ingénierie exprimées tant par les élus locaux que par les administrations d'État, la commission d'enquête appelle à un renforcement et une meilleure articulation de l'offre d'ingénierie pour garantir le respect effectif du principe d'égalité et permettre à toutes les collectivités de disposer de toutes les dotations d'investissement d'État sur tout le territoire français.

(2) Des financements attribués sans appel à projets : l'exemple à confirmer du fonds territorial climat

Afin de « rationaliser la politique de soutien à l'investissement local », le groupe de travail du Sénat sur la décentralisation recommandait notamment de limiter le recours aux appels à projets, dénonçant la concurrence instaurée entre collectivités au détriment des collectivités les plus modestes. Ces appels à projets contribuent à restreindre la liberté d'administration des collectivités territoriales.

Il appartient donc, dès que possible, de privilégier les dispositifs qui s'écartent d'une telle logique : c'est le cas du fonds territorial climat créé par la loi de finances initiale pour 2025. Ce fonds avait été proposé par la commission des finances du Sénat dès l'examen de la loi de finances pour 2024 et adopté de manière transpartisane par le Sénat en séance publique. Le Gouvernement s'était engagé à le mettre en oeuvre, et une circulaire du 28 décembre 2024 a prévu qu'une part du fonds vert serait déployée en cours d'année pour accompagner la mise en oeuvre des « plans climat-air-énergie territoriaux » (PCAET).

Le fonds territorial climat avait en effet vocation à attribuer 200 millions d'euros du fonds vert directement aux intercommunalités ayant adopté un PCAET à raison de 4 euros par habitant. Un tel dispositif permet de financer les comportements vertueux en écartant l'obstacle des appels à projets, qui en plus d'enserrer la libre administration des collectivités territoriales peut dissuader les collectivités territoriales d'investir : la planification impose d'avoir en effet une vision de long terme sur le niveau des ressources disponibles, ce qui est impossible lorsque l'avenir des projets dépend d'une instruction menée par les services préfectoraux.

Si ce dispositif apparaît consensuel et exemplaire, la pérennité de ses affectés est toutefois incertaine. Ainsi, dans un premier temps, l'administration gestionnaire a indiqué à la commission des finances, lors de l'examen de loi de finances pour 2025, que « les annulations puis les gels budgétaires n'ont pas permis de créer une part dédiée au sein du fonds vert162(*) ». La ministre chargée des comptes publics s'est depuis montrée plus conciliante, affirmant en mars 2025, lors de son audition par la commission des finances163(*) : « un débat avait eu lieu sur la manière de mettre en place les plans climat-air-énergie territoriaux (PCAET). Mais ce débat n'a pas lieu d'être : il faut mettre en oeuvre le vote du Parlement, qui a prévu 200 millions d'euros pour ces plans. »

La commission d'enquête appelle à ce que cette enveloppe ne soit pas remise en cause par une éventuelle fusion du fonds vert avec des dotations de soutien à l'investissement des collectivités territoriales. L'objectif premier de la constitution du fonds territorial climat étant une prévisibilité renforcée au service de la planification écologique, une telle annulation serait en effet désastreuse. Elle note que la bonne exécution de ces crédits sera suivie avec attention par des sénateurs qui ont adopté ce dispositif de manière transpartisane. Elle invite le Gouvernement à s'inspirer de ce dispositif pour proposer d'autres concours financiers visant à financer des dépenses contraintes imposées aux collectivités164(*). Il importe de faire enfin confiance aux collectivités territoriales dans la détermination de leurs investissements en matière de transition écologique.

(3) Vers une remise à plat des dotations, qui assume la libre administration des collectivités territoriales et renforce leur capacité d'autofinancement ?

La commission d'enquête a enfin exploré une dernière piste, plus radicale dans le cadre de ses travaux : le basculement vers le fonctionnement d'une partie, plus ou moins importante, des dotations d'investissement aujourd'hui versée par l'État. En effet, comme l'a rappelé la directrice générale des collectivités locales lors de son audition, « ce sont les marges dégagées en fonctionnement qui permettent aux collectivités de constituer une épargne brute qu'elles peuvent ensuite mobiliser pour financer leurs investissements. »

L'audition commune des représentants de la banque postale et d'I4CE a permis de poser les bases théoriques de cette piste. Le directeur des études et de la recherche à la Banque Postale a ainsi exposé que « la stratégie budgétaire d'une collectivité locale dépend surtout du niveau d'autofinancement de celle-ci : c'est l'autofinancement qui paye la dette passée, qui permet une partie de l'investissement et qui engage la dette à venir, puisque c'est avec l'autofinancement futur que l'on pourra rembourser cette dette. » La hausse des dotations de fonctionnement, en renforçant la capacité d'autofinancement des collectivités territoriales, renforce donc fondamentalement l'autonomie de gestion des collectivités territoriales en leur offrant la latitude financière nécessaire.

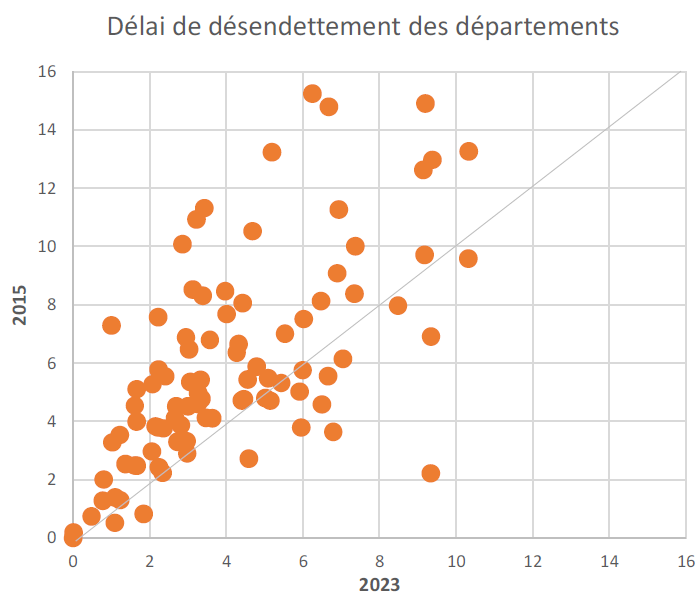

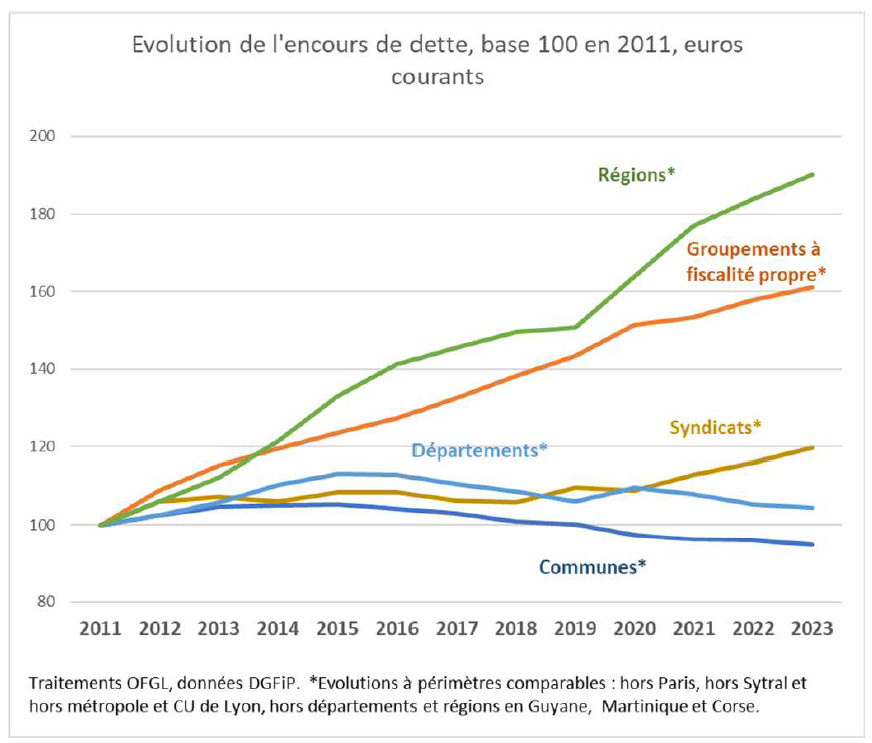

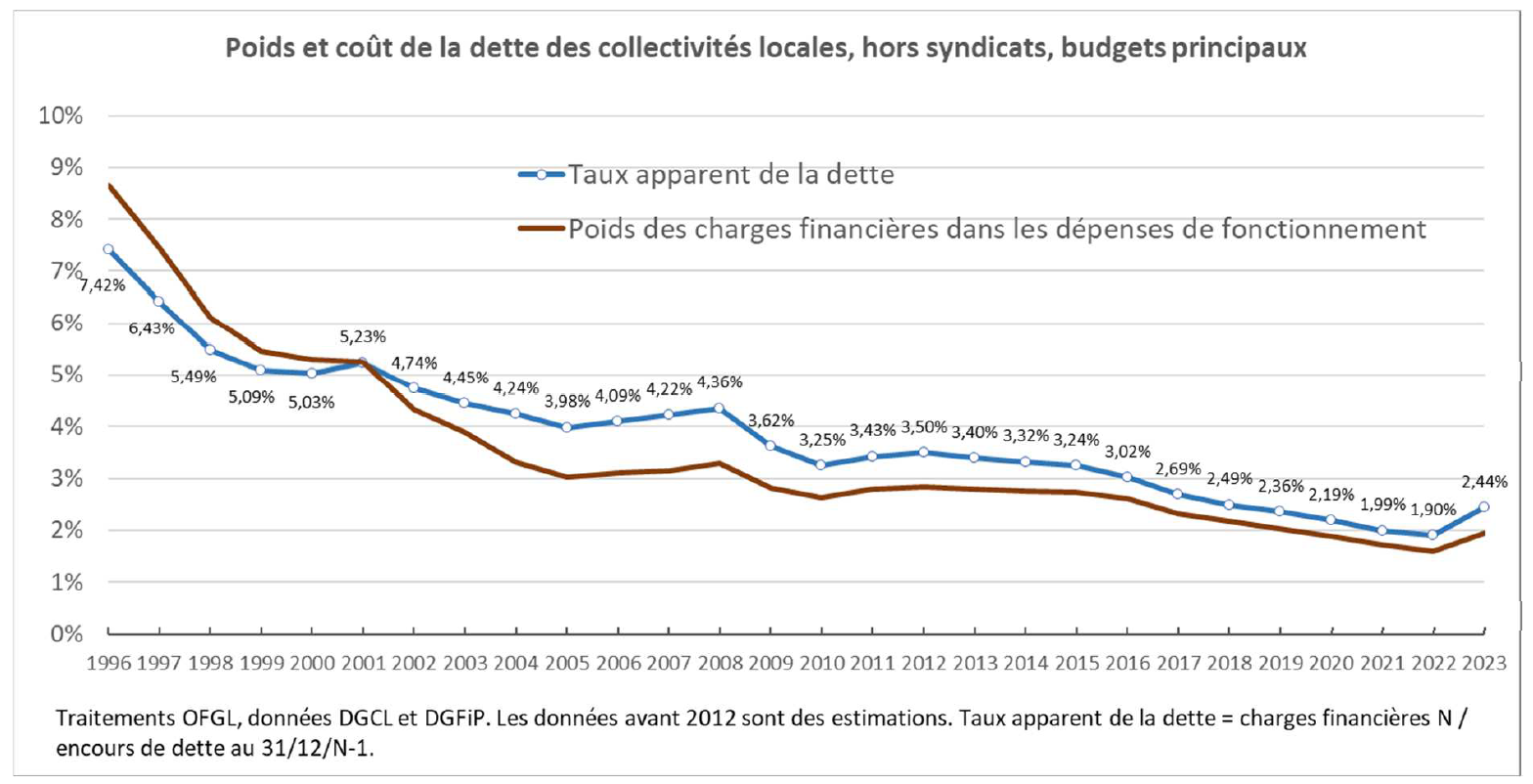

Ce renforcement de la capacité d'autofinancement voit par ailleurs ses effets accentués par un effet de levier (cf. analyse du levier de l'endettement ci-après), puisque le premier critère de solvabilité considéré par les banques est la capacité de désendettement, soit le ratio entre l'encours de la dette et la capacité d'autofinancement d'une collectivité territoriale.

Partant de l'analyse livrée par le directeur des études et de la recherche à la Banque Postale, le représentant d'I4CE conclut ainsi que « dans ces conditions, redonner de la marge de manoeuvre en autofinancement, ce serait effectivement accélérer le processus. Transformer les quelque 3 milliards d'euros de dotations d'investissement plus ou moins ciblés aujourd'hui en 3 milliards d'euros de dotation globale de fonctionnement (DGF) clairement identifiés redonnerait sans doute de la visibilité, de la capacité prospective et, finalement, une forme d'enthousiasme pour investir. »

Ce soutien de l'État aux recettes de fonctionnement des collectivités territoriales apparaît d'autant plus légitime que ses décisions récentes ont plutôt contribué à en alourdir les charges. Lors de son audition, l'association des Régions de France constatait ainsi une hausse de ses charges de fonctionnement, en grande partie imputable « aux décisions de l'État : revalorisations salariales (120 millions d'euros), coûts liés aux formations sanitaires et sociales (200 millions d'euros), hausse des taux d'intérêt (300 millions d'euros), ou encore revalorisation des indemnités des stagiaires. » Par ailleurs, dans le contexte de la contribution au redressement des finances publiques, la baisse importante de la DGF (de près de 11 milliards entre 2014 et 2017, sans compter les effets de l'inflation - elle s'est depuis stabilisée autour de 27 milliards d'euros) a contribué à détériorer la capacité d'autofinancement des collectivités territoriales.

Autre avantage majeur d'une telle réforme : la simplification qu'elle permet et les économies induites en matière de demande de subvention, tant dans leur formulation par les collectivités territoriales que dans leur instruction par les services de l'État. Dans son rapport remis en 2024, Boris Ravignon165(*) estime ce coût à près d'un milliard d'euros.

Comment augmenter les recettes de fonctionnement des collectivités territoriales ? Comme I4CE, qui évoquait une hausse de la DGF de 3 milliards d'euros, le rapport Ravignon appelle à « convertir les subventions d'investissement de l'État au bloc communal et aux départements en majoration des dotations de fonctionnement des communes, EPCI et départements. » Cette proposition est proche d'une proposition formulée en 2021 par l'association France Urbaine, à travers les deux co-présidents de sa commission des finances, François Rebsamen, maire de Dijon, et Arnaud Robinet, maire de Reims, à savoir le basculement de la DSIL (dotation d'investissement) en une dotation globale qui puisse s'inscrire en section de fonctionnement166(*). Dans cette tribune, France Urbaine questionnait notamment la pertinence économique de voir l'État s'endetter pour financer une DSIL « née du souci de l'État de contrecarrer la baisse de l'investissement public local découlant de la baisse de la DGF, elle-même justifiée par le surendettement de l'État »...

Boris Ravignon a depuis détaillé la mise en oeuvre de la proposition formulée dans son rapport dans un entretien livré à l'association des maires de France en juin 2025167(*) sur le « Roquelaure de la simplification », appelant, d'une part, à transférer les dotations d'investissement en faveur des collectivités territoriales vers la DGF et, d'autre part, à prévoir une exception pour « les communes les plus pauvres » pour lesquelles, « l'objectif intermédiaire, retenu par [le ministre de l'aménagement du territoire et de la décentralisation], pourrait être de simplifier et de fusionner les différentes dotations pour n'en avoir plus qu'une ».

Comme exposé dans ce rapport, la commission d'enquête considère effectivement que le rapprochement des dotations d'investissement en faveur des collectivités territoriales constitue un préalable indispensable, avec toutes les réserves qu'elle a identifiées (cf. ci-dessus). Elle estime toutefois qu'une réforme d'ampleur ne peut s'appuyer sur la dotation globale de fonctionnement telle que présentement constituée. Le groupe de travail du Sénat sur la décentralisation recommande notamment de « prévoir une refonte complète de la dotation globale de fonctionnement (DGF) basée sur des critères et des modalités de répartition aisément compréhensibles pour mettre fin à un système devenu illisible, incohérent et instable », élevant même cette refonte au rang de priorité. La nécessaire réforme d'une dotation excessivement complexe, en grande partie issue de compensations de fiscalité passée qui figent une situation chaque jour plus éloignée de la réalité économique du pays, fait désormais consensus168(*). C'est ce constat qui a d'ailleurs amené la commission des finances du Sénat à inscrire à son programme de travail un contrôle budgétaire sur « les modalités de répartition de la DGF ».

Par ailleurs, la suppression des dotations d'investissement au profit des dotations de fonctionnement, nécessiterait a minima, une refonte des engagements réciproques entre État et collectivités territoriales pour veiller au respect des engagements en matière de transition écologique.

En conclusion, le basculement de dotations d'investissement vers le fonctionnement pourrait intervenir à moyen terme, dans le cadre d'une réforme plus générale de la dotation globale de fonctionnement. S'il apparaît prometteur, il nécessiterait d'importants travaux en amont pour en maîtriser l'impact économique et les effets redistributifs.

2. Une fiscalité mieux adaptée aux compétences des collectivités territoriales, pour donner à chaque strate les moyens d'agir

Le renforcement de l'autonomie financière des collectivités territoriales réelle passe nécessairement par une réflexion sur la fiscalité de chaque strate de collectivité territoriale, chacune confrontée à des défis différents.

a) Bloc communal : identifier une base satisfaisante pour un nouvel impôt territorial

Il ressort des travaux de la commission d'enquête que l'autonomie fiscale du bloc communal a été relativement préservée. Cette fiscalité est toutefois déséquilibrée, reposant sur une trop large part sur les propriétaires fonciers, au risque de casser le lien fiscal avec une large partie de la population et de menacer à terme le consentement à l'impôt d'une fraction de la population de plus en plus mise à contribution. De nombreuses pistes existent pour rééquilibrer cette fiscalité par la création d'une nouvelle contribution territoriale. L'exploration de ces pistes amène à se pencher sur le choix de la base d'imposition la plus appropriée pour une fiscalité du logement réformée.

(1) La suppression de la taxe d'habitation est l'occasion de trouver un successeur aux valeurs locatives cadastrales

Le groupe de travail du Sénat sur la décentralisation appelait à « renforcer la légitimité de l'impôt local en accélérant la révision des valeurs locatives cadastrales ». En effet, le Gouvernement a pu s'appuyer sur la vétusté de cette base pour justifier la suppression de la taxe d'habitation sur les résidences principales.

Le Conseil des prélèvements obligatoires (CPO) a produit une analyse détaillée de la fiscalité du logement169(*) qui arrive au constat que « la fiscalité foncière en France présente un profil régressif en fonction du niveau de vie des propriétaires, les patrimoines immobiliers les plus importants se situant dans les localités aux taux de taxe foncière plus faibles. »

La cause de cet état de fait est largement historique et résulte largement du choix de l'assiette de la fiscalité du logement : les valeurs locatives cadastrales (VLC). Celles-ci sont censées refléter le loyer théorique annuel que le bien, local professionnel ou local d'habitation, serait susceptible de générer. Deux critiques peuvent être formulées à l'encontre des VLC :

- les VLC sont vétustes : s'agissant des logements, elles ont été définies en 1970 et peu actualisées depuis. La loi prévoyait que les VLC, fixées à la date de référence du 1er janvier 1970 (propriétés bâties) ou du 1er janvier 1961 (propriétés non bâties) seraient actualisées tous les trois ans et revalorisées chaque année pour prendre en compte l'évolution des loyers. En réalité, cette actualisation n'a eu lieu qu'une seule fois en 1980, à travers un coefficient d'actualisation spécifique à chaque département. Depuis 1981, un coefficient de révision nationale est appliqué. Ce mode de révision est trop fruste et, depuis les années 1970, les écarts entre VLC et la valeur locative réelle se sont accrus entre communes, conduisant à un renchérissement de l'impôt pour les territoires en perte d'attractivité. L'actualisation des VLC ne tient notamment pas compte des variations du prix du foncier, particulièrement dynamiques sur certains territoires ;

- la méthode de calcul des VLC tend à favoriser des zones aujourd'hui riches : Paris présentait dans les années 1970 un habitat ancien dégradé quand des départements comme la Seine-Saint-Denis ont à l'inverse été pénalisés, les grands ensembles étant perçus dans les années 1970 comme à la pointe de la modernité. Les revalorisations nationales opérées ne permettent pas de réduire cet écart.

Si les insuffisances des VLC sont aujourd'hui reconnues de tous, leur réforme peine toutefois à advenir. Le principe d'une réforme générale des VLC a été posé dès 1990170(*), loi dont la mise en oeuvre a été bloquée par ses importants effets redistributifs. La loi de finances rectificative pour 2013171(*) avait prévu une nouvelle révision, mais la méthodologie proposée par la direction générale des finances publiques à l'issue d'une expérimentation dans cinq départements n'a pas été retenue.

À défaut de réforme, la simple révision des valeurs locatives cadastrales est un processus long dont les échéances sont sans cesse repoussées. La révision des bases locatives cadastrales des locaux professionnels et commerciaux, décidée en 2010, a été mise en oeuvre en sept ans (3,6 millions de locaux concernés).

Sur le modèle de la réforme des locaux professionnels, une nouvelle révision des valeurs locatives cadastrales des locaux d'habitation a été enclenchée par la loi de finances pour 2020172(*), mais la réforme a été reportée de 2026 à 2028 par la loi de finances pour 2023173(*), puis a de nouveau été reportée d'un an par la loi de finances pour 2024174(*).

Dans le cadre de l'examen de la loi de finances pour 2025, le Gouvernement a déposé un amendement pour décaler de nouveau d'un an la révision des valeurs locatives des locaux d'habitation, « afin que les modalités d'actualisation des paramètres d'évaluation des locaux professionnels puissent être stabilisées », avec un calendrier prévisionnel prévoyant une intégration dans les bases d'imposition au 1er janvier 2029, amendement rejeté au Sénat. Auditionné par la commission d'enquête, le directeur de la législation fiscale a évoqué une révision des valeurs locatives cadastrales d'habitation d'ici 2030...

L'administration peine visiblement à réviser les valeurs locatives cadastrales dans un calendrier acceptable. Son cas n'est pas isolé : le conseil des prélèvements obligatoires (CPO) relève des difficultés similaires dans plusieurs pays européens (Danemark, Irlande, Allemagne), confrontés aux mêmes difficultés techniques et réticences politiques.

Le statu quo n'est pas tenable. La fiscalité foncière est au coeur de la fiscalité locale et son assiette n'est plus opérante. Le Gouvernement s'est appuyé sur ce constat pour supprimer la taxe d'habitation, mais il ne fait pas le nécessaire aujourd'hui pour proposer une base fiscale acceptable dans un délai réaliste et raisonnable. Si les contraintes sont techniques, ceci doit nous amener à envisager d'autres bases fiscales plus adaptées au XXIe siècle.

La référence aux VLC était justifiée par l'existence de la taxe d'habitation : sa suppression (pour les résidences principales) permet d'envisager d'autres modalités de taxation. Dans son rapport susmentionné, le CPO livre les trois qualités recherchées pour une « assiette foncière idéale », une mesure économique pertinente, estimée facilement et pouvant être mise à jour régulièrement et formule deux propositions :

- une assiette fiscale fondée sur la valeur vénale (prix du bien), qui présente l'avantage de mieux refléter la valeur de marché et dont l'imposition contribuerait à réguler les prix du marché et permettrait aux collectivités de tirer profit de l'amélioration de la rente foncière induite par l'amélioration des services publics locaux. La Direction générale des finances publiques (DGFiP) oppose des contraintes techniques qui ne convainquent pas le CPO175(*), qui se réfère à des modèles de « valorisation automatisée des biens immobiliers », développés par des acteurs privés des secteurs financiers et immobiliers qui permettent d'obtenir des prévisions rapides et fiables en s'appuyant sur une base de transactions immobilières ;

- une assiette fiscale prenant davantage en compte le prix du terrain, développée par l'Agence nationale pour l'information sur le logement, qui s'appuie sur une base de données recensant des loyers pour estimer un prix du loyer au m² par zone homogène, selon la localisation et le type de bien, dont l'actualisation serait « plus aisée que celle des VLC actuelles ».

Que ce soit par une réforme des VLC ou par l'adoption d'une nouvelle méthode plus adéquate, il apparaît nécessaire d'établir une assiette fiscale qui ne s'appuie pas sur des données biaisées de plus de 50 ans. Dans le cadre de son audition par la commission d'enquête, le directeur de la législation fiscale a indiqué que le Gouvernement avait confié une mission de réflexion sur ce thème précis à l'inspection générale des finances, afin de déterminer notamment « si une autre méthode produirait de meilleurs résultats ou avec moins d'inconvénients pour les contribuables, moins de lourdeur déclarative, moins de lourdeur en gestion ». La commission d'enquête recommande de rendre public ce rapport pouvant intéresser chaque contribuable et chaque élu sur le territoire.

Recommandation n° 12 : rendre public le rapport de mission de l'inspection générale des finances sur les valeurs locatives et autres assiettes fiscales foncières alternatives (Gouvernement).

(2) Une nouvelle base comme préalable à la création d'un nouvel impôt territorial qui ne peut intervenir que dans le cadre d'une réforme globale de la fiscalité locale

Quelle que soit la base fiscale retenue, il apparaît nécessaire de réformer la fiscalité du bloc communal pour la rééquilibrer et mieux répartir son impact en diversifiant ses leviers. Plusieurs propositions ont été formulées récemment par des acteurs des finances publiques locales.

Le ministre de l'aménagement du territoire et de la décentralisation a ainsi proposé, fin avril 2025176(*), à titre personnel, la création d'une « contribution modeste au financement des services publics de la commune » en lieu et place de la taxe d'habitation. Les sources de presse placent le niveau de cette contribution entre 10 et 100 euros par an.

Même objectif de répartition de l'effort pour l'association des maires de France, qui en audition a indiqué qu'elle ne défend pas le rétablissement de la taxe d'habitation, mais qu'« elle ne souhaite pas non plus maintenir impérativement la taxe foncière. En revanche, elle plaide pour la mise en place d'un impôt de résidence, car tout le monde doit participer à l'effort collectif ».

L'association des maires ruraux de France (AMRF) privilégie pour sa part une contribution plus progressive. Interrogé en audition, son représentant a proposé « de réintroduire un impôt progressif qui serait applicable à l'ensemble des habitants d'une commune. Cette proposition viserait à établir une contribution minimale, même symbolique, pour les personnes aux revenus les plus modestes, tout en augmentant progressivement la charge pour les foyers plus aisés. En revanche, ce système nécessiterait un mécanisme de péréquation pour éviter les déséquilibres entre communes riches et pauvres. (...)

L'objectif de ce projet est de générer environ 9 milliards d'euros de recettes supplémentaires. En contrepartie, les communes auraient la possibilité de réduire leur taxe foncière sur le bâti. » L'objectif principal d'un tel dispositif serait d'alléger la charge fiscale des propriétaires.

Cette idée s'approche de celle évoquée par le sénateur Bernard Delcros, qui a indiqué qu'« appliquer la même somme à tout le monde, indépendamment de ses revenus, ne me paraît pas être une bonne mesure de justice fiscale » défendant « des impôts locaux différentiés, en fonction des revenus des habitants », proposant « une contribution minimale, faible, qui crée un lien qui responsabilise tout le monde, j'y suis favorable ».

L'idée d'une contribution résidentielle fondée sur une assiette mixte a été formalisée récemment par le think tank Terra Nova177(*). L'assiette de cette contribution résidentielle prendrait en compte la VLC du logement et le revenu imposable de l'individu, pour un produit attendu de 2 milliards d'euros, jugé « important sans être confiscatoire », réparti entre 500 millions d'euros pour la part logement, 1,5 milliard d'euros pour la part revenu). Le dispositif proposé se veut neutre :

- pour les contribuables, le nouvel impôt peut être déduit de leur cotisation d'impôt sur le revenu (la note ne se prononce pas sur une exonération des ménages non imposables à l'impôt sur le revenu des personnes physiques (IRPP)) ;

- pour l'État, le manque à gagner en matière d'imposition sur les revenus est compensé par une diminution de certaines dotations178(*) versées aux collectivités (occasionnant d'importants effets redistributifs entre les collectivités touchant le nouvel impôt et celles privées de dotations).

Cette proposition fait aussi de la révision des valeurs locatives « un passage obligé ».

À ce stade de la réflexion, il apparaît que ces diverses propositions ne sont pas encore mûres, tant sur le plan technique que politique. Sur le plan technique, le directeur de la législation fiscale a fait part de ses réserves sur les principales solutions envisagées :

- la recréation de la taxe d'habitation : rapportée aux revenus des ménages, la taxe d'habitation affectait particulièrement les ménages modestes. Ceci a conduit l'État à multiplier les dégrèvements pour soulager les contribuables les moins fortunés, affectant la réalité du lien fiscal avec l'ensemble de la population : dans un certain nombre de communes, l'État fournissait la majorité des recettes fiscales ;

- la recréation indirecte de la taxe d'habitation, par exemple en permettant aux propriétaires de transférer à leur locataire une part de leur taxe foncière : il s'agirait d'une taxe d'habitation plus opaque, le propriétaire agissant comme un intermédiaire collectant l'impôt sans connaître les caractéristiques du locataire (revenu, etc.) ;

- l'imposition territorialisée sur le revenu : ce choix d'assiette serait extrêmement inégalitaire, une vaste majorité des communes en France n'accueillant sur leur territoire pratiquement aucun redevable de l'impôt sur le revenu ;

- création d'un impôt forfaitaire local à la capitation (quelques dizaines ou centaines d'euros par habitant) : cette solution présente un risque constitutionnel (l'imposition devant prendre en compte la capacité contributive). Il serait ironique par ailleurs de réintroduire un impôt à la capitation qui avait été supprimé pour des raisons de justice fiscale.

Les différentes propositions exposées se heurtent, sous une forme ou sous une autre, à ces écueils techniques. Au demeurant, le principal obstacle est politique et la commission d'enquête est particulièrement soucieuse de préserver le consentement à l'impôt et de ne pas répondre à chaque difficulté financière par la création d'un nouvel impôt.

Comme l'exprimait le président du Sénat fin avril 2025179(*), « il faut qu'on soit extrêmement attentifs à ne pas susciter à nouveau une demande d'effort fiscal », donc le rattrapage financier doit passer par « une réflexion globale » et non par un rétablissement de la taxe d'habitation. « Il faut remettre à plat tout le système de financement des collectivités territoriales ».

Le débat politique et technique doit encore se tenir, s'agissant notamment de la bonne assiette foncière fiscale à retenir et de l'équilibre général d'une nouvelle fiscalité locale refondée sur lequel il est encore prématuré pour cette commission d'enquête de se prononcer.

b) Départements : pour des ressources plus prévisibles et un pouvoir de taux renforcé

(1) L'attribution d'une part de CSG peut apporter de la stabilité aux budgets des départements

Les ressources des départements sont caractérisées par leur volatilité du fait de la part importante des droits de mutation à titre onéreux (DMTO) - 31 % du panier fiscal des départements en 2023 -, dont le niveau suit celui du cycle immobilier. Cette volatilité conduit à la situation que nous connaissons depuis plusieurs années où, dans un contexte macroéconomique défavorable, les départements sont confrontés à un « effet ciseau », devant faire face à une hausse des dépenses sociales avec des ressources fiscales en baisse. Il apparaît donc souhaitable de diversifier et stabiliser la base fiscale des départements.

Dans son rapport sur la décentralisation180(*), Éric Woerth fait de l'attribution aux départements d'une fraction de contribution sociale généralisée (CSG) l'une des principales mesures du nouveau schéma de financement qu'il propose pour cette strate. L'attribution d'une fraction d'un impôt existant permet de ne pas créer un nouvel impôt. Au demeurant, la dimension sociale figurait dès la création de la CSG par la loi de finances pour 1991181(*). Composée de quatre impôts juridiquement distincts portant sur quatre assiettes différentes (les revenus d'activité et de remplacement, les revenus du patrimoine, les revenus de placement et les gains et mises de jeu), son assiette large visait à répartir l'effort de solidarité entre le plus grand nombre. Cette proposition s'inscrit, pour l'ensemble de ces raisons, dans l'objectif fixé par le groupe de travail sur la décentralisation du Sénat, « d'attribuer à chaque échelon de collectivité un panier de ressources clarifié et cohérent avec leurs compétences et la dynamique de leurs charges ».

L'ensemble des acteurs auditionnés par la commission d'enquête s'est montré favorable à cette mesure sur le principe, à commencer par Départements de France et Départements solidaires, qui pointent la cohérence de financer des dépenses sociales par des recettes sociales. Le président du comité des finances locales a glissé que « M. Woerth a repris une vieille idée que nous défendons depuis longtemps ». Michel Klopfer enfin, voit l'avantage que les départements trouveraient dans une telle mesure : « Cela fait des dizaines d'années (...) que les départements réclament une part de CSG. Je le comprends très bien, à leur place, j'en ferais autant, car cet impôt est relativement dynamique. » Dans un rapport de 2015, le conseil des prélèvements obligatoires estimait que la valeur du point de CSG, toutes assiettes confondues, se situait à 11,3 milliards d'euros en 2010. Le spécialiste des finances publiques François Ecalle l'estime à 17 milliards d'euros en 2024182(*), soit une progression moyenne de 3,0 % par an.

(2) Des limites identifiées qui ne semblent pas insurmontables

Si un consensus existe sur l'assiette large de la CSG, les préconisations divergent sur ses modalités d'affectation sur le territoire. Le rapport Woerth recommande d'affecter aux départements une fraction de CSG « répartie selon une clé territorialisée » qu'il ne définit pas. Plusieurs critères peuvent être envisagés, par exemple la répartition des allocations individuelles de solidarité (AIS) sur le territoire, ce qui permettrait une fois de plus d'assurer une cohérence entre dépenses et recettes.

Partant toutefois du constat formulé par cette commission d'enquête d'une perte d'autonomie fiscale pour les collectivités territoriales, en partie pour les départements, il apparaît pertinent de chercher à conférer un pouvoir de taux aux départements sur cette part de CSG. Comme l'a noté en audition le président de Départements solidaires, une telle mesure « supposerait un pouvoir de taux, certes encadré, mais effectif pour les départements. (...) Il faut aussi que les départements disposent de leviers pour ajuster les recettes au niveau des dépenses qu'ils supportent. » Le président du comité des finances locales a aussi défendu une autonomie fiscale qui permet d'assurer un dynamisme des recettes, à la main des collectivités territoriales. Dans l'ensemble, Boris Ravignon a lui estimé qu'« il n'y a rien d'incohérent à ce que les départements puissent faire bouger le curseur sur un point de contribution sociale généralisée (CSG) qui serait à leur main, en l'assumant vis-à-vis des contribuables. »

Cette proposition n'est pas sans poser de questions. La Cour des comptes relevait ainsi183(*) que l'assiette de la CSG « ne peut être facilement territorialisée compte tenu des modalités de prélèvement des différentes composantes (activité, remplacement, revenus du capital) ». Interrogé sur ce point par la commission d'enquête, le directeur de la législation fiscale ne nie pas ces difficultés, mais ne les juge pas irrémédiables, notant qu'« il est possible d'envisager des modalités pour mettre en oeuvre une modulation des taux à la main des départements, tant sur les actifs que sur les retraités », avec une interrogation toutefois « quant au lieu à prendre en compte pour déterminer cette imposition, celui de l'employeur ou le domicile du contributeur ». Il pointe par ailleurs « l'extrême inégalité territoriale du revenu des ménages », qui pourrait impliquer une forte inégalité de rendement entre départements.

Ces deux points d'attention mettent en lumière la nécessité d'assortir toute introduction d'une part de CSG d'un dispositif de péréquation, principalement pour contrecarrer les effets des inégalités territoriales identifiées, pour les mêmes raisons qui ont nécessité la création d'un fonds national de péréquation des droits de mutation à titre onéreux (FNP DMTO) par la loi de finances pour 2020184(*). À titre d'exemple, ce fonds comprend un prélèvement fixe (750 millions d'euros), un prélèvement variable185(*) et fait ensuite l'objet d'un reversement sous la forme de trois enveloppes186(*).

Par ailleurs, comme pointée par le directeur de la législation fiscale, cette proposition nécessiterait d'arbitrer entre une imposition en fonction du lieu de travail ou du lieu de résidence, un système mixte pouvant même être envisagé selon la nature du revenu, avec dans tous les cas des risques d'évitement fiscal et de stratégie de « passager clandestin ». L'introduction d'une part de péréquation permet de faire jouer à plein la solidarité nationale.

Comme le montre l'exemple du FNP DMTO, un tel dispositif nécessitera de nombreux arbitrages concernant ses modalités de mise en oeuvre qui devront être convenues entre Départements de France, le Parlement et le Gouvernement. On peut néanmoins envisager une architecture similaire à celle en vigueur pour les DMTO, à savoir la définition de prélèvements au niveau national, alimentant un fonds de péréquation, articulée avec l'instauration d'un pouvoir de taux pour les départements sur une fraction de CSG.

Reste à déterminer aussi le volume de cette nouvelle fraction et le niveau des compensations budgétaires octroyées par les départements. Les produits réels de fonctionnement des départements s'élevaient à 71,1 milliards d'euros en 2023, dont 11,4 milliards d'euros pour les DMTO et 20,4 milliards d'euros pour la TVA. Le rapport Woerth prévoyait une enveloppe de 10 milliards d'euros, ordre de grandeur qui semble réaliste au vu des montants rappelés et de nature à apporter une diversification substantielle des ressources des départements en limitant la distorsion sur l'économie française (soit moins d'un point de CSG grâce à la largeur de la base taxable, ordre de grandeur évoqué en audition par le ministre de l'Aménagement du territoire et de la décentralisation ainsi que par Boris Ravignon).

En termes de compensation, le rapport Woerth préconisait en retour une restitution à l'État par les Départements des accises sur les produits énergétiques dont elles ont le bénéfice (5,1 milliards d'euros en 2023, en baisse de 0,6 % par rapport à 2022). Une telle compensation semble souhaitable dans la mesure où elle permet de ne pas complexifier outre mesure le schéma de financement des départements. Son assiette étant menacée par la transition écologique, sa substitution avec des recettes de CSG dont le dynamisme a été rappelé, serait favorable aux départements. Des compensations additionnelles peuvent être envisagées enfin sur la fraction de TVA versée par l'État aux collectivités territoriales. Cette substitution apparaît une fois de plus pertinente, compte tenu de la base élargie de la CSG par rapport à la TVA et à son caractère moins régressif.

Recommandation n° 13 : attribuer aux départements une fraction de la contribution sociale généralisée, assortie d'un pouvoir de taux et d'un mécanisme de péréquation (législateur).

c) Régions : pour une fiscalité plus territorialisée et recentrée sur l'économie

La suppression de la cotisation sur la valeur ajoutée (CVAE) a amené une déterritorialisation des recettes des régions : en 2019 cette cotisation représentait en effet 72,5 % des recettes fiscales et 32,7 % des recettes de fonctionnement de la strate. En 2023, la principale recette fiscale des régions est une fraction non territorialisée d'un impôt national, la TVA (63 %).

La commission d'enquête s'est efforcée par ailleurs d'identifier les ressources qui pourraient figurer dans un panier adapté aux compétences de chaque strate de collectivité. Dans le cas des régions, cheffes de file en matière de développement économique, il s'agit de réorienter les ressources afin que celles-ci tirent mieux parti des politiques qu'elles mènent dans leur ressort. Deux propositions semblent en mesure de répondre à ces deux objectifs.

(1) Affecter une fraction d'IS sur une base territorialisée pour que les régions récoltent les fruits de leur politique économique

Dans son rapport sur la décentralisation, Éric Woerth propose d'affecter une fraction d'impôt sur les sociétés (IS) aux régions, proposition reprise à son compte par l'association des Régions de France lors de leur audition par la commission d'enquête : « il faut dépasser le simple transfert de fiscalité nationale sans pouvoir de modulation, sans pour autant exiger un bouleversement immédiat. Entre les deux se trouve une voie : le partage de l'impôt. C'est ce que nous avons expérimenté avec le versement mobilité. Pour les régions, ce partage devrait porter sur l'impôt sur les sociétés. En fléchant une part à hauteur de 3,5 milliards d'euros, en substitution de la TVA, des cartes grises et de la taxe intérieure de consommation sur les produits énergétiques (TICPE), on constituerait un panier cohérent, dynamique, en lien direct avec la mission économique des régions. C'est cette orientation que nous défendons. »

De nouveau, s'agissant d'une assiette fiscale marquée par de fortes disparités territoriales, il appartiendrait d'établir concomitamment un mécanisme de péréquation horizontale pour s'assurer que l'ensemble des régions disposent de ressources suffisantes et contenir la compétition entre régions. L'association des Régions de France s'est aussi prononcée en faveur d'un tel mécanisme lors de son audition, indiquant que « Régions de France est fermement attachée au principe de péréquation. Cette exigence est d'autant plus essentielle que nous appelons à un renforcement des compétences des collectivités. Sans mécanisme de solidarité, le système devient inégalitaire. »

Cette proposition n'est toutefois pas dénuée de critiques et de difficultés de mise en oeuvre. Michel Klopfer a évoqué en audition un impôt « extrêmement volatile et difficilement « territorialisable » ». Ces deux dimensions ont été développées par le directeur de la législation fiscale lors de son audition par la commission des finances.

S'agissant de la volatilité du rendement de l'impôt sur les sociétés, il admet que « l'État pourrait vouloir partager le risque lié à la variabilité des recettes avec les collectivités locales », mais estime que pour le bien des régions, ce risque devrait être supporté par l'État. La commission d'enquête relève que cette proposition est portée par Régions de France, directement intéressée, et la plus à même d'évaluer le risque qu'elle soit encline à supporter. Sur le fond, le rapport Woerth devançait cette réserve, notant qu'une part importante des dépenses des régions sont des investissements et des subventions qui peuvent mieux s'accommoder de mouvements plus volatiles.

S'agissant du caractère « territorialisable », le directeur de la législation fiscale pointe l'impossibilité « de vérifier, de contrôler et d'établir des prix de transfert187(*) entre régions françaises pour évaluer les bénéfices réalisés dans chaque région ». En effet, la détermination d'un bénéfice imposable régional, sur lequel la région pourrait appliquer un taux, nécessiterait que chaque entreprise ayant des établissements situés dans plusieurs régions françaises soit en mesure de répartir son bénéfice imposable entre ces régions. La présence de taux différents sur le territoire impliquerait nécessairement des stratégies d'optimisation pour les entreprises françaises, créant de la complexité au niveau des entreprises et requérant des contrôles chronophages et complexes de la DGFiP, comparables au contrôle des prix de transfert aujourd'hui menés, qui nécessitent la production d'une documentation technique dédiée pour les entreprises au-delà d'un certain seuil188(*).

Cette limite technique plaide contre l'attribution d'un pouvoir de taux régional sur l'impôt sur les sociétés. D'autres solutions existent toutefois pour territorialiser l'impôt sur les sociétés. Le rapport Woerth proposait ainsi une fraction d'impôt sur les sociétés « répartie entre les régions sur la base de critères économiques, comme le nombre de salariés ou le foncier d'entreprises dans chaque région. » Contrairement à la définition des prix de transferts, de tels critères sont en effet directement observables et plus difficiles à manipuler dans le cadre d'une stratégie d'optimisation. Une fois de plus, l'identification du critère précis ne pourra se faire que dans le cadre d'un travail prolongé associant Régions de France, le Parlement et le Gouvernement, sur le rendement et les effets redistributifs de l'indicateur retenu, après prise en compte du dispositif associé.

La commission d'enquête recommande donc le transfert par l'État d'une fraction d'impôt sur les sociétés, réparties entre les régions sur la base de critères économiques, à hauteur de 3,5 milliards d'euros en substitution de la TVA, des cartes grises et des accises sur les produits énergétiques. Cette nouvelle fraction serait assortie d'un dispositif de péréquation. Une telle proposition permettrait en outre de sécuriser pour les régions une base taxable moins menacée par la transition écologique.

Recommandation n° 14 : attribuer aux régions une fraction d'impôt sur les sociétés, répartie sur la base de critères économiques et assortie d'un dispositif de péréquation (législateur).

(2) Rétablir une CVAE régionale par réalisme financier

Les régions ont été fortement affectées par la suppression de la CVAE et leur fiscalité apparaît totalement déconnectée de leur territoire (les impôts territorialisés représentaient 12 % des produits de fonctionnement des régions en 2023, contre 20 % pour les départements et 54 % pour le bloc communal).

Il apparaît nécessaire de réinterroger le bien-fondé de cette suppression annoncée. Celle-ci s'est matérialisée par plusieurs réformes successives visant, à terme, à sa suppression. Dans le cadre du plan de relance, la part de la CVAE affectée aux régions a d'abord été supprimée par la loi de finances initiale pour 2021, entraînant une diminution de recettes d'environ 7,2 milliards d'euros. La loi de finances pour 2023 a complété cette réforme et prévu une suppression de la CVAE en deux temps : une diminution du taux de moitié en 2023 (ramenant le taux maximal de 0,75 % à 0,375 %) avant une suppression totale en 2024. À cet effet, depuis le 1er janvier 2023, le produit de la CVAE n'est plus reversé aux collectivités territoriales, qui perçoivent en contrepartie une compensation par l'attribution d'une fraction de la TVA.

Or comme l'a montré cette commission d'enquête, l'annonce de la suppression de cet impôt, certes, imparfait, a constitué un chèque sans provision du Gouvernement. La réalité s'éloigne d'ailleurs chaque année un peu plus des annonces gouvernementales. Dans un premier temps, la loi de finances pour 2024189(*) a repoussé l'échéance de la suppression de la CVAE, prévoyant que celle-ci s'échelonnerait désormais sur 4 ans190(*). Dans un second temps, le réalisme économique a poussé le Gouvernement à proposer dans son projet de loi de finances pour 2025 un report à 2030 de cette suppression, en décalant la trajectoire de baisse des taux initialement prévue de 2025 à 2027 aux années 2028 à 2030, proposition adoptée.

Ce report continuel de la suppression de la CVAE ne peut durer indéfiniment. Alors que le projet de loi de finances pour 2026 s'annonce aussi difficile que son prédécesseur, que le déficit public a atteint 5,8 % du PIB en 2024 et que la France s'est engagée dans son plan budgétaire et structurel de moyen à long terme à ramener ce déficit sous les 3 % en 2029, les prochains exercices budgétaires s'annoncent tout aussi ardus. Si l'on en croit la trajectoire budgétaire de la France depuis 50 ans, rien ne laisse à penser que la France soit en position en 2030 de se passer de cette ressource fiscale.

La France se trouve donc dans « le pire des deux mondes », où sa situation financière la contraint à maintenir un impôt sans qu'elle puisse durablement compter sur les recettes de cet impôt pour investir, du fait d'annonces passées irréalistes.

La commission d'enquête recommande donc d'accepter les faits, de reconnaître que la CVAE est amenée à perdurer à moyen terme, de renoncer à sa suppression et d'en réaffecter le produit aux collectivités territoriales. Cette suppression annulée serait compensée selon une logique proche de celle développée par le président du CFL dans le cadre de son audition par la commission d'enquête, qui proposait « que la CVAE soit versée intégralement aux collectivités territoriales : la partie de CVAE que l'État perçoit serait transférée aux collectivités territoriales ; inversement, ce montant serait déduit, au profit de l'État, de la TVA perçue par les collectivités territoriales. Ainsi, l'opération serait neutre pour l'État et ne coûterait rien, mais les collectivités retrouveraient un levier d'action. »

Une telle proposition permet de préserver les finances publiques pour les prochaines années en enrayant la dynamique baissière irresponsable annoncée. Elle contribue à rétablir le lien contributif entre les entreprises et les territoires, mais s'attache toutefois à ne pas accentuer la pression fiscale et ne revient pas sur les baisses de rendement actées entre 2021 et 2023.

Compte tenu du rendement restreint permis par cette proposition, la commission d'enquête propose que le produit de la CVAE ne soit rétabli que pour les régions, compte tenu de leurs compétences en matière de développement économique et de la faible territorialité de leurs bases fiscales.

Recommandation n° 15 : revenir sur la suppression annoncée de la cotisation sur la valeur ajoutée des entreprises (CVAE) et en affecter le produit aux régions (législateur).

d) Mieux orienter la fiscalité répartie

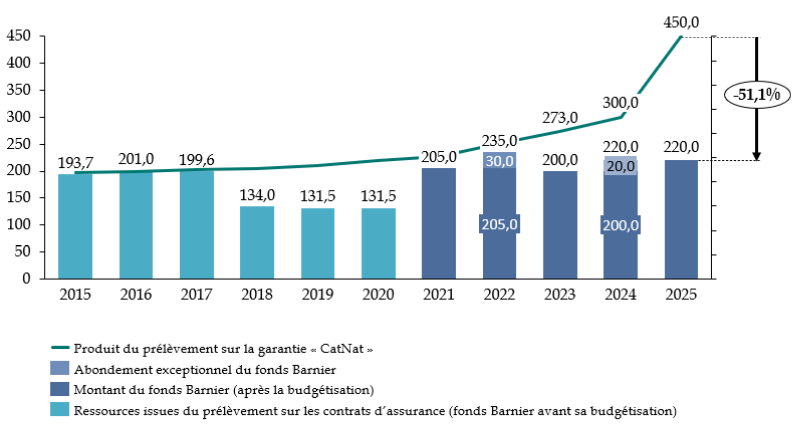

(1) Affecter pleinement les produits de la fiscalité écologique : l'exemple de la « surprime catastrophes naturelles (CatNat) »