B. PARQUET, ÉTAGÈRES : SAUVER LES MEUBLES FRANÇAIS FACE À LA « FAST DÉCO » CHINOISE

1. De façon structurelle, des freins à la valorisation de la ressource « noble » française

Alors que le bois a longtemps disposé d'un monopole de fait sur l'ameublement, d'autres matériaux sont peu à peu venus concurrencer ce matériau.

Selon Jean-Pascal Archimbaud, président de la Fédération nationale du bois, « le bois feuillu, historiquement utilisé pour l'ameublement et le parquet, a vu ses débouchés se réduire, notamment sous l'effet d'un basculement vers des produits composites. Le meuble, autrefois constitué de bois massif, s'est transformé : on y trouve désormais de moins en moins de bois, remplacé par du verre, de l'aluminium ou du plastique. Ce bouleversement du marché a conduit à un rétrécissement des débouchés, et nos outils industriels ont dû s'adapter à la pression de la compétitivité, de la productivité et aux exigences environnementales ».

Le meuble en kit a par ailleurs profondément bouleversé le marché du meuble bas de gamme et milieu de gamme (cf. partie 2 infra). Cela correspond, du reste, à l'évolution des modes de vie.

Comme l'a indiqué Mme Anne Duisabeau, présidente de France Bois Forêt, devant la commission des affaires économiques, « le bois massif est plus onéreux que le panneau, c'est un sujet quand le pouvoir d'achat baisse et qu'il devient difficile d'acheter un meuble massif en chêne ou merisier, les gens achètent dans de grandes surfaces des meubles tout-venant qui auront une durée de vie moins importante, mais qui correspond à la mobilité et aux modes de vie d'aujourd'hui. Le bois massif a son avenir, mais comme un produit haut de gamme, c'est une niche qui a ses contraintes de coût mais qui a aussi ses réussites. »

Revêtement du sol en bois, relevant davantage de l'aménagement intérieur, et à ce titre plutôt rattaché à la construction qu'à l'ameublement, le parquet est lui aussi un produit signature de la filière bois, qui habille avec chaleur les intérieurs. Il a également connu une mutation importante, puisque le parquet en bois massif a dû faire de la place à deux autres grandes familles de parquets, qui diffèrent par la technique employée (parquet contrecollé, désormais majoritaire, et parquet mosaïque, résiduel). Tous types confondus, trois millions de mètres carrés s'en vendent chaque année en France.

Alors que 85 % environ des lames en bois massif utilisées pour le décor des parquets contrecollés sont en chêne, et que la France dispose d'une forêt aux deux tiers feuillus, les entreprises françaises du secteur importent leur ressource de grandes futaies d'Europe balkanique ou orientale, principalement de Croatie, de Roumanie, mais aussi de Pologne et auparavant d'Ukraine. Selon eux, ce choix n'est pas dicté par des raisons de coûts - car les coûts de transport rendent ces bois importés plus chers que le bois français - mais en raison de leur qualité.

En sens inverse, une part de la ressource française est exportée en Chine pour y être transformée avant de revenir, réimportée, sous forme de produits pas nécessairement bas de gamme, et parfois même vendus à des prix très élevés.

Cette configuration, qui voit la France positionnée sur les segments de la fourniture de matière première et de la commercialisation, mais pas sur celui « ennoblissant » de la transformation, a défrayé la chronique au milieu des années 2010 et a présidé à la mise en oeuvre du label « transformation UE » puis au renforcement de la contractualisation sur le chêne dans les forêts publiques et au-delà.

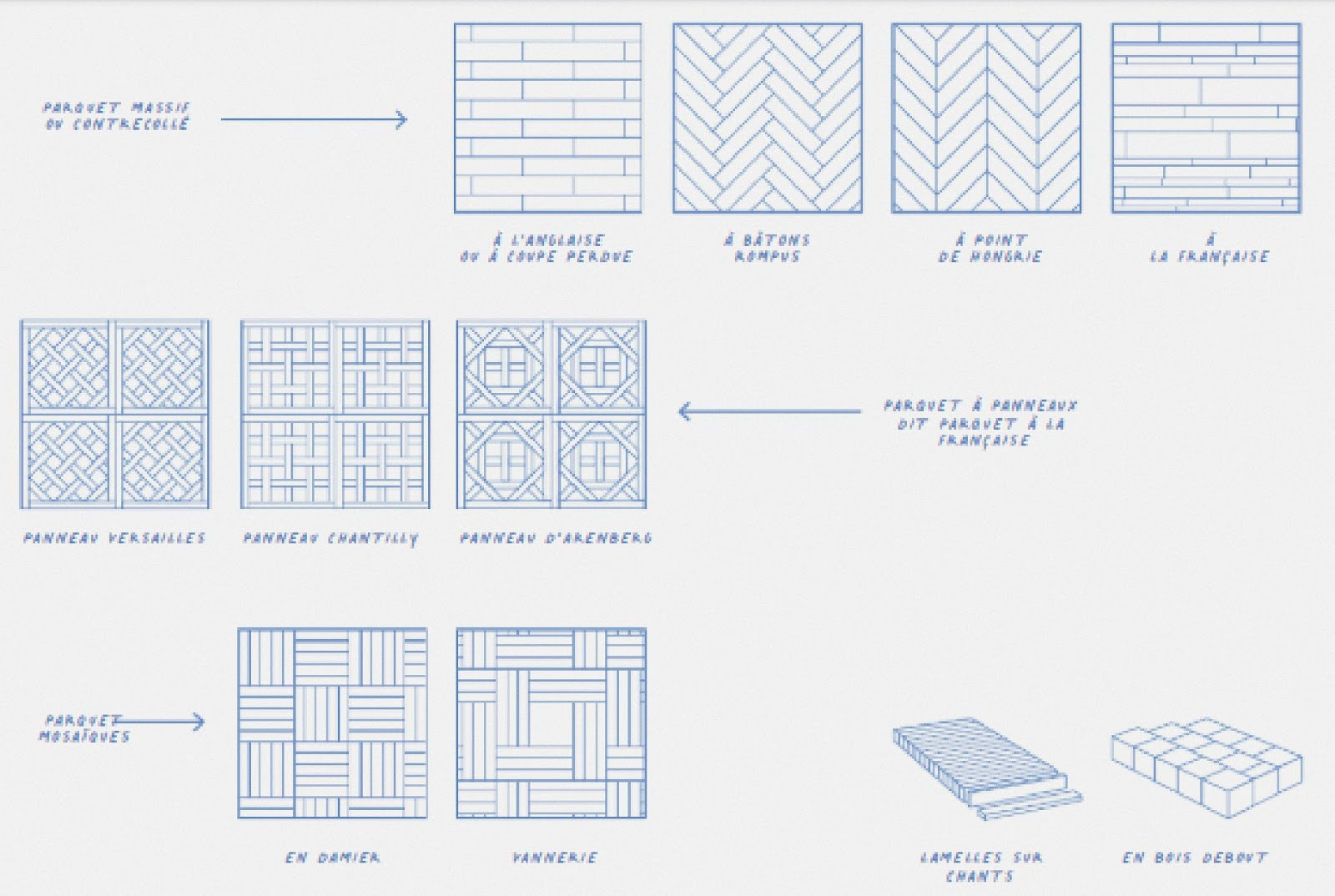

Parquet, meuble : le goût de l'ailleurs ?

De nombreux motifs de parquets existent, témoignant de l'histoire longue et raffinée de ce revêtement, en particulier en France.

Source : L'Ameublement français

Il s'observe pourtant une incapacité croissante de la filière bois française à valoriser la ressource forestière feuillue présente sur le territoire national à des fins d'ameublement et d'aménagement intérieur.

M. Sylvain Angerand de l'association Canopée évoque certaines évolutions des goûts peu favorables à la valorisation de bois massif, par exemple le développement des lames plus larges de parquet, qui sont par nature plus difficiles à produire en masse que les lames plus fines, à plus forte raison si les consommateurs désirent des bois sans noeuds pour des raisons d'apparence.

L'évolution des goûts en faveur de bois plus clairs, plus souvent issus de résineux, a également pu jouer dans le sens du déclin de la valorisation du feuillu en produits d'ameublement. Il convient cependant de rappeler que l'ameublement avait déjà recours par le passé à des bois d'importation, exotiques, tels que le teck ou le palissandre, prisés pour l'ameublement haut de gamme, et dont la vente est désormais interdite. Le bois de manguier est aujourd'hui à la mode.

2. Des difficultés d'approvisionnement en panneaux pour le parquet contrecollé et l'ameublement

S'inscrivant dans le mouvement général de rationalisation des instances de la filière, les fabricants français de parquet, auparavant réunis dans l'organisation ad hoc parquetfrançais.org, sont désormais représentés par la commission « parquets » de la Fédération nationale du bois. Ils restent toutefois disjoints des fabricants de panneaux, l'Union des industries de panneaux de process (UIPP) ayant intégré l'Ameublement français en 2022. La mission d'information a choisi d'entendre tous ces acteurs au cours d'une même audition.

À l'instar, on le verra, de nombreux segments de la filière bois étudiés au fil des travaux de la mission, la question de l'articulation avec les étapes antérieures de transformation du matériau bois est en effet cruciale.

À l'image de la construction bois elle-même, force est de reconnaître que le parquet compte aujourd'hui, parmi ses principales composantes, de plus en plus de panneaux et non plus seulement du bois massif.

Alors que la ressource feuillue est présente et même exportée pour être transformée, les fabricants français de parquet déplorent des difficultés d'approvisionnement s'agissant du parquet contrecollé*, qui intègre des panneaux et deux lames de bois « noble » dans sa fabrication.

Or, les fabricants jugent difficile sinon impossible de se fournir en panneaux d'origine française. Ainsi, un seul acteur en France, l'entreprise autrichienne Kronospan, implantée dans l'Yonne et en Saône-et-Loire, produit des panneaux de fibres à haute densité (HDF, pour High-Density Fiberboard), qui représentent les volumes les plus importants pour ce type de parquet. Les parquetiers admettent devoir s'approvisionner à l'étranger pour les panneaux de fibres à densité moyenne (autrement appelé medium ou MDF, pour Medium-Density Fiberboard).

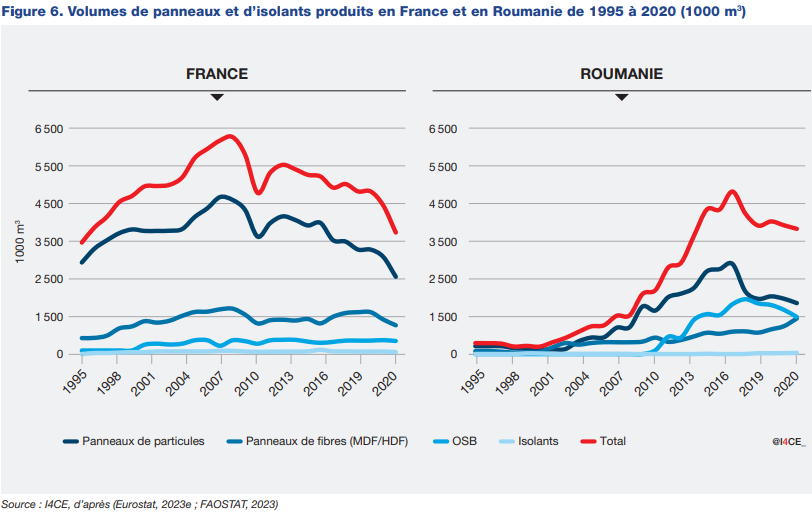

Sans doute un approfondissement de l'intégration verticale, en particulier entre première et seconde transformation (respectivement scieries et usines à panneaux), permettrait-il des gains de compétitivité et accroîtrait la part d'approvisionnement en panneaux français. Le think tank I4CE a mis en évidence dans une étude de 2023 que cette organisation industrielle était monnaie courante en Allemagne, permettant de réduire les coûts de transaction et de transport.

Cette même étude met en évidence la chute de la fabrication de panneaux en France depuis 2010, la France étant passée derrière la Roumanie en termes de volumes produits de panneaux et d'isolants.

La faiblesse de la France sur ce maillon est certes ancienne : M. Archimbaud a rappelé en audition l'histoire de ces « usines de panneaux réunies sous l'enseigne ROL, Rougier, Océan, Landex, partiellement cédées à un industriel autrichien, Egger, aujourd'hui leader européen, tandis que l'autre partie a été vendue à son voisin autrichien Kronospan, devenu lui aussi un géant du secteur ». Pour autant, c'est d'autant plus regrettable que la filière de la fabrication de panneaux est vertueuse, en ce sens qu'elle permet « d'allonger le stockage de carbone des ressources de type Bibe, les panneaux présentant une durée de vie équivalente à celle des sciages lorsqu'ils sont utilisés dans la structure des bâtiments, et une durée de vie toujours plus longue que celles du papier et du bois énergie quand ils sont utilisés dans des ouvrages non structurels (aménagement intérieur, revêtement des sols et des murs ».

Une meilleure articulation avec la filière vertueuse du panneau serait de bon aloi. Dans ce but de retenir la valeur ajoutée et de diversifier l'activité des scieries, il serait pertinent d'intégrer autant que possible, et sans complexification, dans les dispositifs de soutien public à la filière, des critères d'intégration verticale de la filière, afin de renforcer l'articulation amont-aval et de réduire les coûts de transaction entre première et deuxième transformation. La mise en place d'une provision pour investissements pourrait donner le prétexte à l'introduction d'un tel critère (cf. infra, recommandation n° 12).

3. Redescendre le long de la pente de la valeur ajoutée pour éviter de toucher le fond

Responsable du deuxième déficit commercial de la filière derrière le papier, le carton et les pâtes à papier, avec plus de 3 Md€ de déficit annuel, le segment de l'ameublement est fragilisé de longue date par la concurrence de l'Asie de l'Est (Chine, Vietnam), pour des raisons aisément compréhensibles de coûts de production, s'agissant d'une production relevant de longue date de l'industrie manufacturière.

Ce secteur (literie, étagères, tables, chaises...) ainsi que celui de l'aménagement intérieur (parquets, cuisines...) ont par ailleurs connu de profondes mutations sur les quarante dernières années, sous l'effet d'une innovation pourtant assez simple, venue de Suède : les produits livrés en kit. Il en résulte que des pays comme la République tchèque ou encore la Roumanie sont devenus des acteurs majeurs de ce secteur.

Mme Anne Duisabeau, présidente de l'interprofession France Bois Forêt, a confirmé que « le secteur du meuble, profondément transformé au cours des vingt dernières années, a connu une réindustrialisation marquée en Europe centrale. Aujourd'hui, les importations proviennent à la fois d'Europe et du grand export. Le déficit y est structurel et spécifique. »

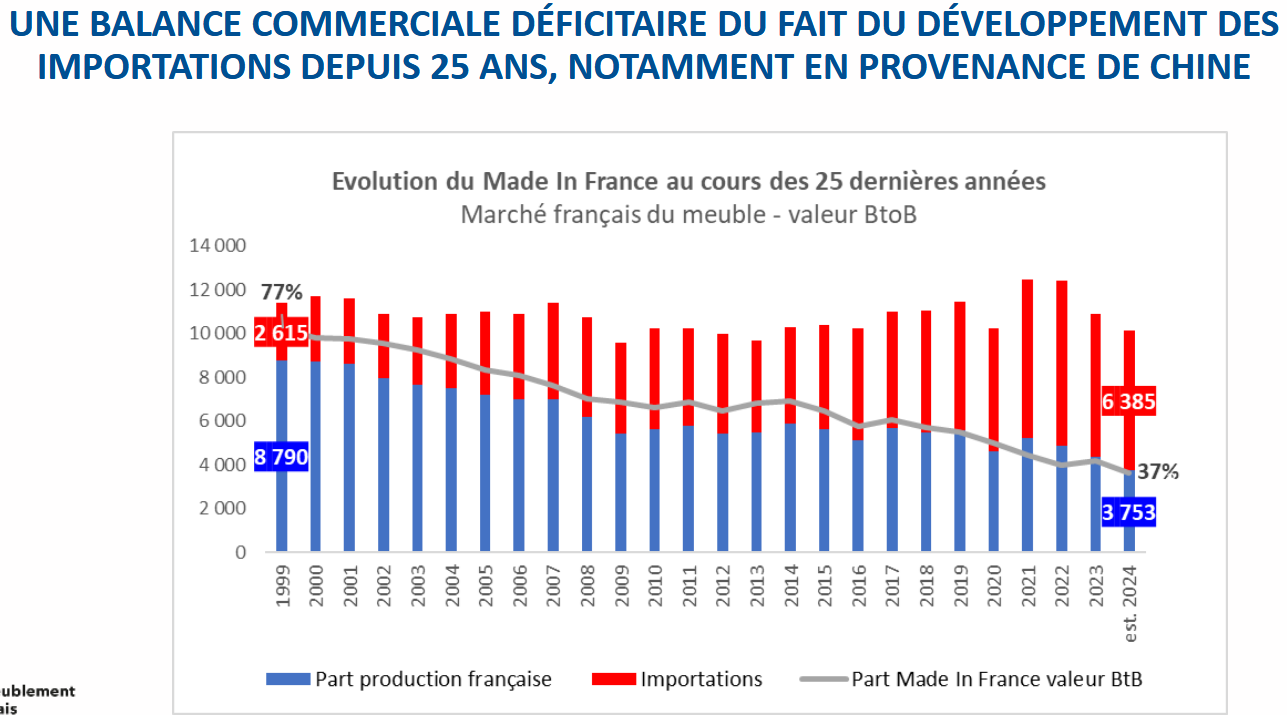

En effet, les graphiques fournis par la filière ameublement laissent à voir un effondrement des parts du meuble « fait en France » sur le marché domestique, passées de 77 % en 1999 à 37 % en 2024 - des chiffres qui ont stupéfait les rapporteurs. Non seulement les importations ont été multipliées par 2,5, mais la production a été divisée d'autant. C'est le reflet d'une désindustrialisation accélérée.

Or, selon le rapporteur Serge Mérillou, il existe des seuils critiques en dessous desquels le risque est de ne pouvoir se redresser, de façon définitive.

Évolution de la part de meuble français sur le marché domestique

Source : L'Ameublement français

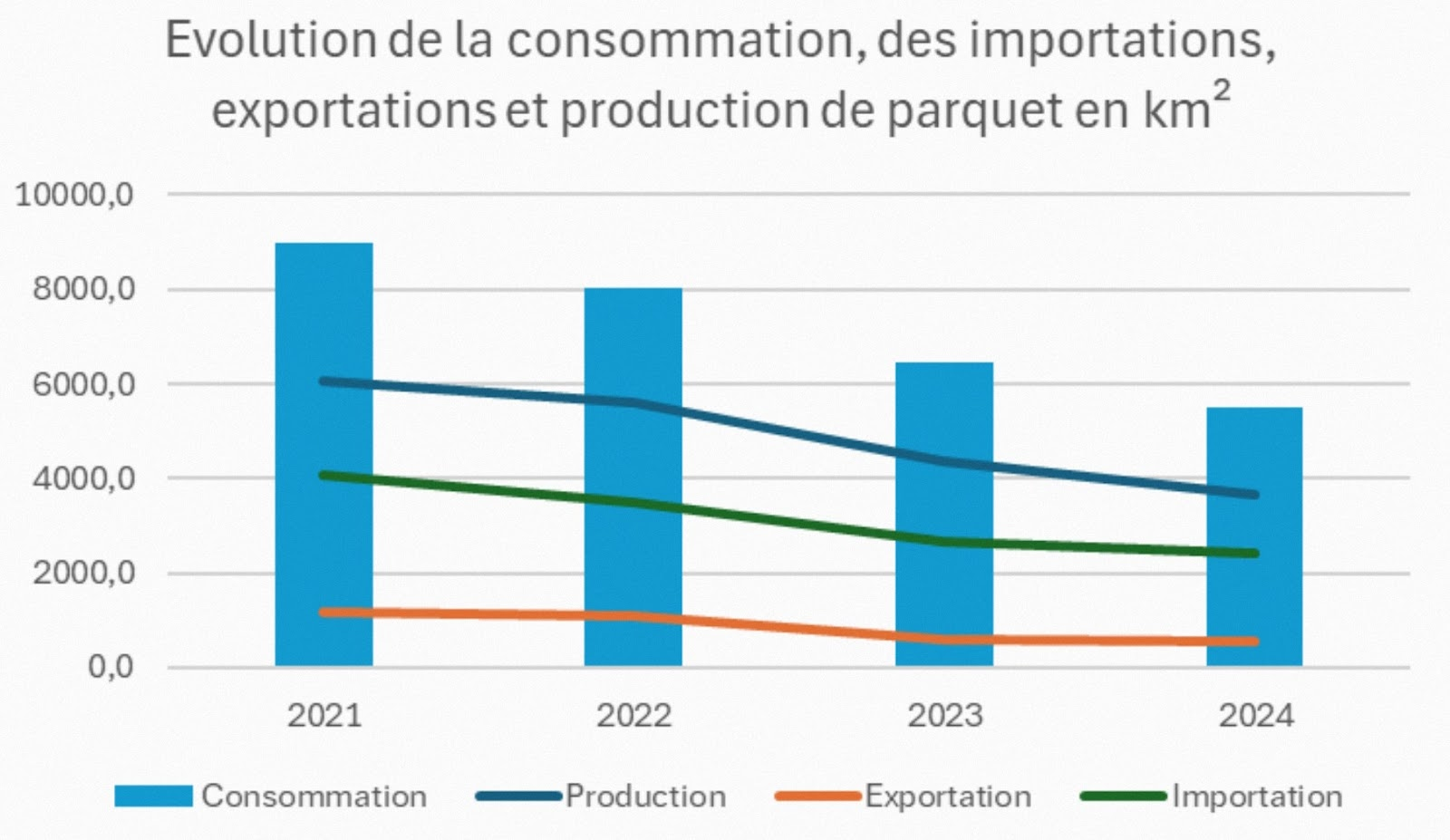

S'ajoute à cette tendance de long terme un contexte économique peu porteur à court et moyen terme, l'ameublement et le parquet étant dépendants des cycles de la construction. Le marché du parquet est en attrition depuis la crise liée au Covid-19 (cf. graphique infra).

Bpifrance, qui a aidé plusieurs entreprises de ce segment de l'ameublement/agencement dans le cadre du deuxième fonds bois au milieu des années 2010, constate qu'il est aujourd'hui très mal en point, avec des procédures collectives à signaler. De nombreux acteurs de la filière entendus par la mission ont parlé de ce secteur en des termes assez fatalistes, jugeant que l'ameublement français était « fini », déjà un « souvenir » ou du moins un segment voué à péricliter, pour lequel il serait peine perdue de lutter.

Les rapporteurs ne sont pas de cet avis : ils ne se résolvent pas à la fin du « fait en France » sous les assauts de la concurrence internationale. Ils rappellent que quelques entreprises familiales ont su se démarquer sur des segments spécifiques. La France garde une bonne position, par exemple, en matière de literie. Elle compte des cuisinistes, notamment le groupe Fournier Habitat en Savoie (Mobalpa, Perene, SoCoo'c), ou Schmidt Groupe en Alsace (Schmidt, Cuisinella), positionnés sur toutes les gammes, avec une plus-value reconnue en matière de personnalisation de leur offre et d'accompagnement du client.

Une entreprise alsacienne, Alsapan, la seule en France à fournir la multinationale Ikea, produit les panneaux pour la commercialisation par l'enseigne de deux millions de dressings de la référence « Pax ». Elle montre que la France peut soutenir la concurrence et s'est par ailleurs diversifiée dans le parquet.

S'agissant précisément des parquets, l'activité de certaines marques coeur de gamme (Berrywood) témoigne de ce que la France n'est pas condamnée à rester cantonnée sur le très haut de gamme (à l'exemple des parquets Beausoleil, disposés à Versailles ou dans l'haussmannien)

Par ailleurs, le modèle italien, se caractérisant par un tissu d'entreprises industrielles dense dans le nord du pays et un sens aigu du design et du marketing (salon du design à Milan), doit nous inspirer. L'Italie est parvenue à se faire une place dans le marché de l'ameublement, sans rester limitée au seul très haut de gamme, puisqu'elle est aussi présente dans le milieu-haut de gamme.

Ce sont autant de témoignages du fait que reconstruire une filière française de l'ameublement est tout à fait possible, si elle lutte à armes égales avec la concurrence européenne et internationale.

4. Un phénomène plus récent de dumping chinois, destructeur pour une filière désarmée

Paroxysme d'une longue descente aux enfers pour la filière ameublement, à l'image de ce qu'a pu connaître par le passé l'industrie textile, un dumping de la fast déco des places de marché chinoises s'est accentué dans les années récentes. Après la chute au cours des années 2000 et le plateau du début des années 2010, les parts de marché françaises se sont de nouveau dégradées depuis 2020, et plus encore depuis 2024 sous l'effet du dumping de la fast déco chinoise. Cette pratique commerciale déloyale induit une hausse immédiate des importations depuis la Chine ainsi que, plus grave, une baisse, à moyen terme, des capacités de production françaises, par un effet d'éviction durable (cf. graphique supra).

À dire d'experts, cela répond à une stratégie délibérée des autorités chinoises, dans le cadre d'une volonté de conquête industrielle dans un certain nombre de secteurs jugés critiques. À cette intention, pourrait s'ajouter rapidement un effet de déport des marchandises chinoises aujourd'hui exportées vers les États-Unis, la fermeture de ce dernier marché risquant d'accentuer encore le problème.

Les fabricants de parquets ont été les premiers, au sein de la filière bois, à s'organiser et à déposer en 2024 une plainte antidumping au titre du règlement 2016/1036 dit « antidumping », sur le parquet multicouche (multilayered wood flooring). Il a été d'autant plus facile de démontrer le dumping que les produits chinois étaient vendus à 80 % du prix de la matière première... qui partait de France.

Des droits compris entre 26 et 37 % (alors que 46 % étaient attendus) sont donc actuellement appliqués aux produits chinois, ce qui ne semble toujours pas suffire à compenser le différentiel de prix de vente. L'organisation parquetfrançais.org avait lancé une labellisation concernant une douzaine d'entreprises, mais force a été de constater que le prix de vente est resté le facteur prédominant pour les consommateurs.

C'est désormais l'ameublement qui est victime de ce même dumping. Ainsi, un meuble à chaussures repéré par L'Ameublement français sur la place de marché chinoise Temu, coûtait seulement... 9,12 €. Très proche dans son esprit et dans ses procédés du phénomène de fast fashion, la « fast déco » pose dans son modèle économique même des problèmes de durabilité - a ainsi été rapportée la livraison de chiliennes (des chaises de jardin), réitérée d'une année sur l'autre pour les mêmes personnes, les clients faisant valoir la garantie plusieurs fois de suite, en raison de produits systématiquement défectueux. Cela induit en outre des risques pour la sécurité - les non-conformités ayant été démontrées par l'institut technologique FCBA après des tests en laboratoire.

En désespoir de cause, la filière de l'ameublement français et les grandes surfaces de bricolage (GSB) en sont venues à échafauder une proposition consistant à autoriser le déblocage d'une partie des dépôts sur un plan-épargne logement (PEL), à hauteur de 10 000 € pendant deux ans, dans l'idée qu'en débloquant des sommes potentiellement plus importantes, les consommateurs s'inscriraient dans une démarche non de consommation, mais d'investissement, et donc d'achat plus durable et responsable, avec plausiblement plus de chances d'acheter français.

Une option qui, de l'aveu même de la filière, n'aurait que de faibles effets, d'autant qu'il n'est en rien garanti que cet argent débloqué irait réellement au « fait en France » dans la mesure où il n'est pas possible au regard du principe européen de non-discrimination de cibler les seuls produits faits en France - à plus forte raison que la caractérisation de l'origine d'un meuble, un produit composé, ne va pas de soi.

Recommandation n° 3 : à court terme, mettre sur pied des mesures d'urgence pour temporiser sur la concurrence déloyale des places de marché chinoises en :

- accroissant la pression de contrôle et en entretenant par des campagnes de communication un bruit de fond négatif sur les non-conformités de la « fast déco » chinoise ;

- s'assurant de l'application de frais de gestion de 2 € par colis d'une valeur inférieure à 150 € ;

- pérennisant l'écocontribution visible pour l'ameublement au-delà du 31 décembre 2025, afin de lutter contre la fraude à l'écocontribution sur les produits importés.

À moyen et long terme, il convient d'aider la filière de l'ameublement européenne à se coordonner. Plusieurs difficultés se cumulent :

Ø d'abord, comme pour le parquet, le caractère d'entreprises familiales de nombre des acteurs du secteur ne facilite pas la coordination, a fortiori avec des entreprises d'un autre pays. Or le règlement européen antidumping prévoit un seuil minimal d'éligibilité des plaintes fixé à 25 % de la production totale du produit concerné dans l'UE ;

Ø ensuite, il ne semble pas évident de rallier les producteurs allemands, moins compétitifs sur le segment de l'ameublement que sur d'autres segments de la filière bois, à la démarche française. L'audition de l'administration et des professionnels allemands a montré leur grande prudence quant à la perspective de mettre en place des droits antidumping, compte tenu de la forte extraversion de l'industrie du bois allemande, très dépendante des exportations vers le reste du monde et en particulier vers les États-Unis ;

Ø enfin, s'agissant en particulier de l'ameublement, un obstacle vient de ce que l'appréciation du dumping doit se faire au niveau du seul « produit concerné » (art. 4), ce qui imposera de monter un dossier pour chaque produit (table, chaise, bureau, étagère), voire à un niveau potentiellement encore fin.

Des guides à l'intention des PME sont disponibles, et la difficulté technique à monter un dossier antidumping peut être surmontée par l'appui de cabinets d'avocats spécialisés. Cependant, les entreprises de la Fédération européenne du parquet (FEP), qui ont suivi la procédure, indiquent que le coût de la démarche en plus du temps consacré aux différents audits (des comptes et sur place) de la Commission européenne ont davantage constitué un obstacle.

Si des mesures provisoires peuvent être déclenchées dans les sept mois après le déclenchement d'une enquête, il est à déplorer qu'elles ne soient pas plus automatiques, sur le modèle de « clauses de sauvegarde », quitte à ce que le secteur à l'initiative de la plainte rende des comptes par la suite en cas de plainte infondée. Le niveau de ces droits, qui sont à l'appréciation de la Commission, devrait par ailleurs pouvoir être plus dissuasif.

Recommandation n° 4 : accompagner l'ameublement français et européen pour riposter à la concurrence déloyale des places de marché chinoises :

- à moyen terme, en aidant le secteur de l'ameublement français à se coordonner avec ses homologues européens par des actions diplomatiques, et à démontrer l'existence d'un dumping, au besoin par un appui technique de l'administration pour le montage du dossier de plainte ;

- à long terme, en modifiant le règlement dit « antidumping » pour permettre son application à une typologie de produits au-delà de l'appréciation du dumping au niveau du seul produit et faciliter la mise en place de mesures provisoires dès l'ouverture d'une enquête.