II. DANS UN CONTEXTE DE TENSIONS CROISSANTES CONCERNANT LA TRAJECTOIRE DE LA DETTE PUBLIQUE, LA DIVERSIFICATION DE SA STRUCTURE DE DÉTENTION DOIT ÊTRE POURSUIVIE, SANS DRAMATISER LES ENJEUX DE SOUVERAINETÉ ET DE RÉSILIENCE FINANCIÈRES ASSOCIÉS

A. ALORS QUE LA MAÎTRISE DE LA TRAJECTOIRE D'ENDETTEMENT DE LA FRANCE REPRÉSENTE UN IMPÉRATIF DE SOUVERAINETÉ ABSOLU, IMPOSER DE NOUVELLES CONTRAINTES EN MATIÈRE DE DÉTENTION SERAIT CONTRE-PRODUCTIF

1. La souveraineté financière repose essentiellement sur la maîtrise de la trajectoire d'endettement et sur la réduction du poids de la charge d'intérêts

Ainsi que le souligne l'Agence France Trésor, lorsqu'il est question de la dette publique, la souveraineté est avant tout reliée au niveau d'endettement. Par ailleurs, en se tournant vers le panel d'investisseurs le plus large et diversifié possible, la France minimise à la fois le coût et la volatilité des conditions de financement de sa dette. Dès lors, « la meilleure stratégie est donc de ne pas dépendre d'une catégorie d'investisseurs en particulier, quelle qu'elle soit »24(*).

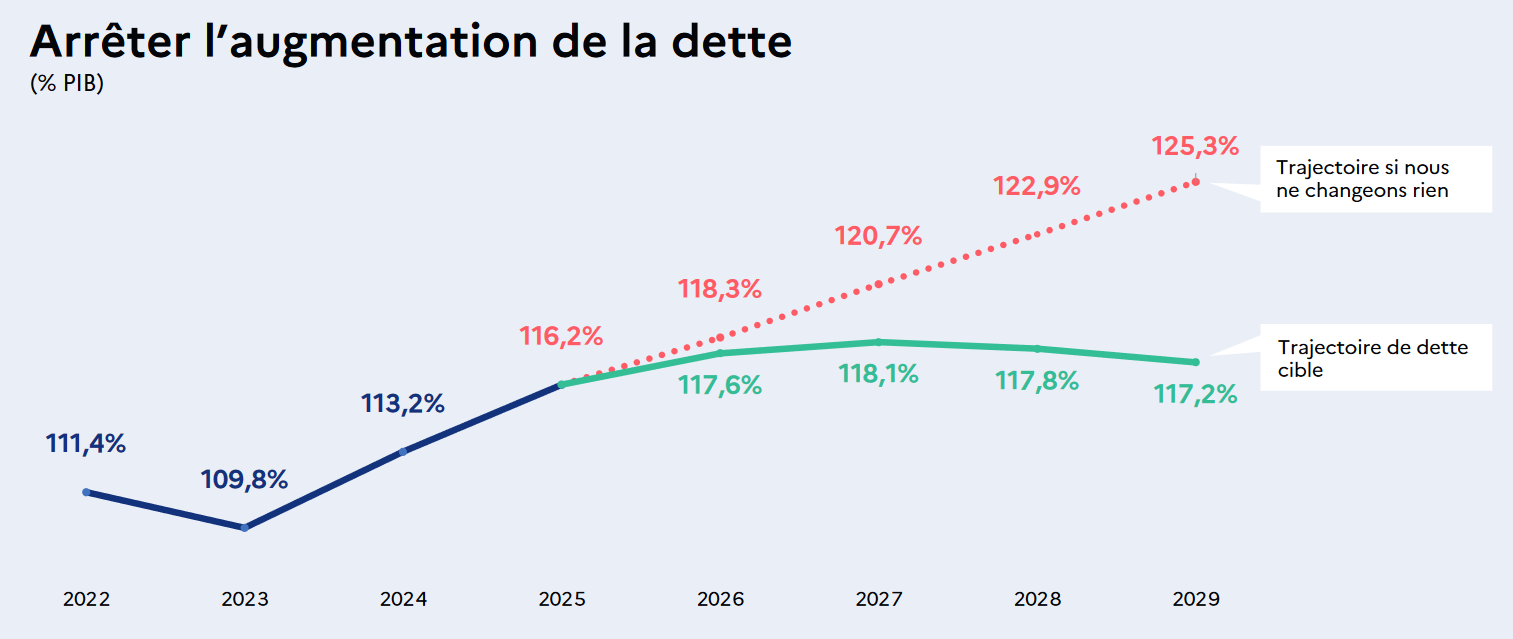

Trajectoire prévisionnelle d'évolution de la dette publique

(en pourcentage du PIB)

Source : présentation du Premier ministre François Bayrou du 15 juillet 2025, d'après le rapport d'avancement annuel pour l'année 2025 pour la trajectoire cible, la Direction générale du Trésor pour la trajectoire à politique inchangée. Chiffres 2025 conventionnels

Comme le relève l'Agence France Trésor25(*), toute déclaration hostile envers la détention étrangère de la dette française pourrait miner la confiance des acteurs non-résidents, entraînant l'attrition de la base d'investisseurs de la France et, in fine, une hausse du coût de la dette qui devra être supporté par le contribuable.

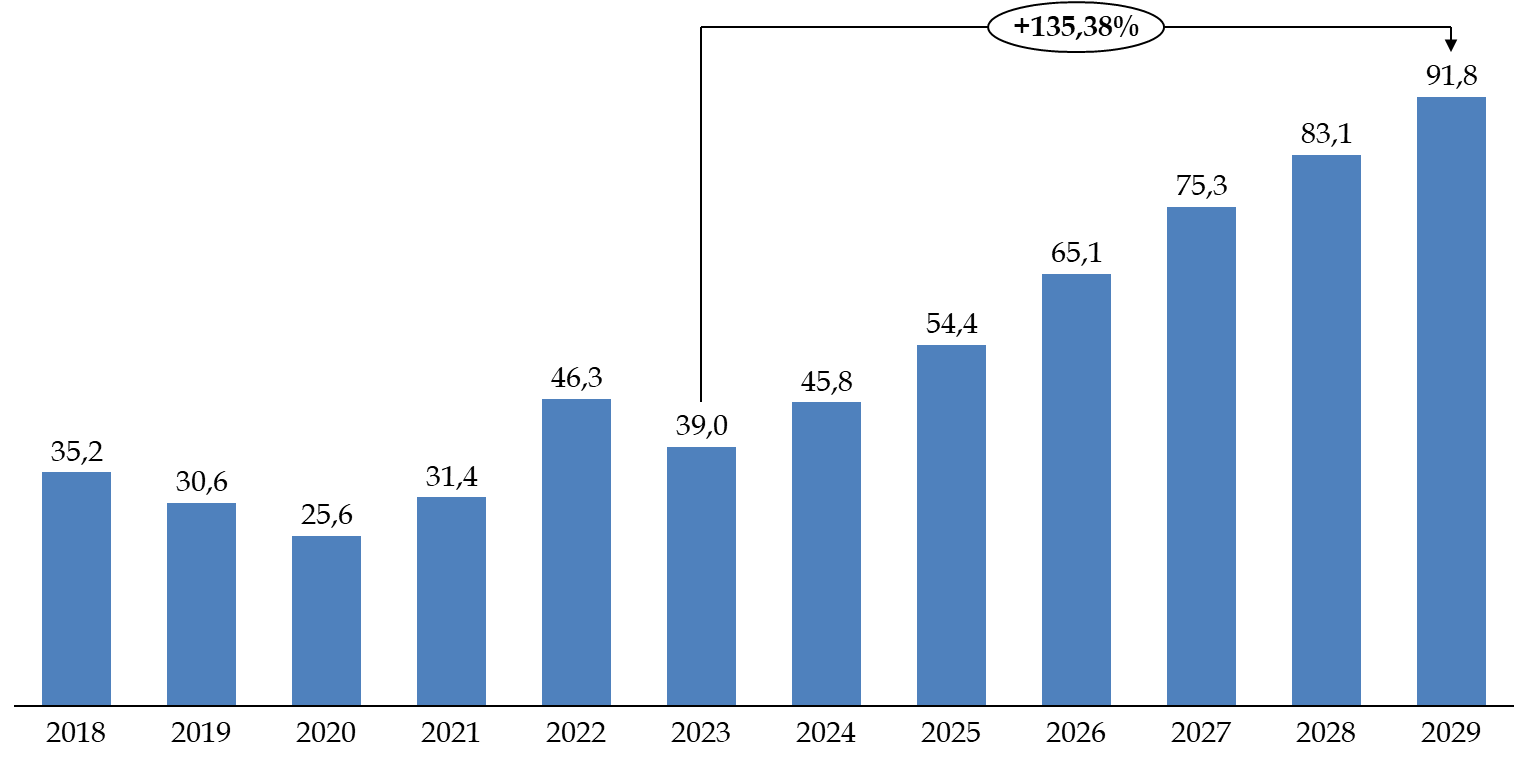

À ce propos, le rapporteur rappelle les perspectives particulièrement alarmantes concernant l'augmentation attendue de la charge de la dette de l'État, qui devrait doubler d'ici la fin de la décennie, pour atteindre la barre de 100 milliards d'euros. Eu égard à ces tensions accrues sur les finances publiques, et alors que le financement du déficit dépend fortement de l'attractivité de la dette française sur les marchés obligataires, il importe effectivement de s'abstenir de toute initiative malencontreuse qui affecterait la confiance des investisseurs, notamment non-résidents.

Trajectoire prévisionnelle

d'évolution de la charge de la dette de l'État

entre

2018 et 2029 (en comptabilité générale)

(en milliards d'euros)

Note : les données indiquées pour les années 2025 à 2029 sont des prévisions.

Source : commission des finances, d'après le rapport sur la dette des administrations publiques annexé au projet de loi de finances pour 2025 et les réponses de l'Agence France Trésor au questionnaire du rapporteur spécial

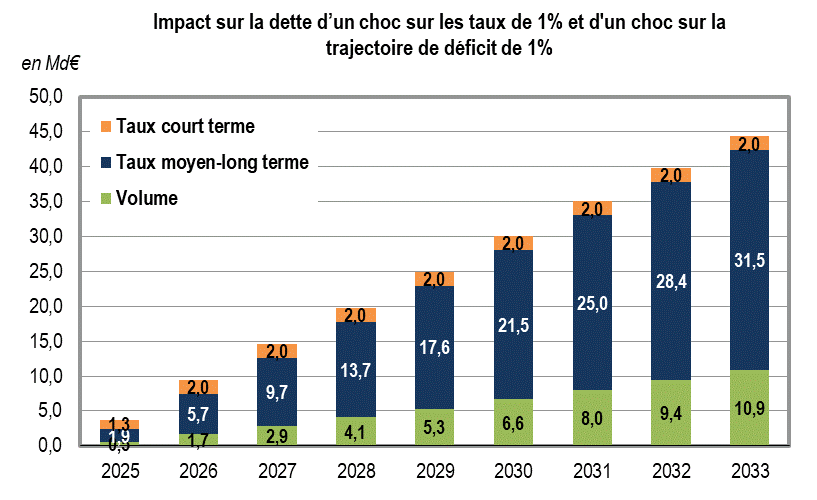

Impact sur la charge de la dette d'un choc sur les

taux de 1 %

et d'un choc sur la trajectoire de déficit

de 1 %

(en milliards d'euros)

Note : le choc sur la trajectoire de déficit correspond à une augmentation du déficit de 1 % du PIB par rapport au déficit prévisionnel. Pour les estimations indiquées dans le présent graphique, l'AFT a procédé par hypothèses conventionnelles. Il est ainsi fait l'hypothèse d'un choc sur le niveau du déficit (effet volume) sans impact sur le niveau des taux d'intérêt (effet taux, décomposé entre taux court terme et taux moyen-long terme).

Source : réponses de l'Agence France Trésor au questionnaire du rapporteur

Dans le contexte des tensions commerciales suscitées par les annonces de nouveaux droits de douane par l'administration américaine, plusieurs observateurs ont évoqué la possibilité pour certains États, en particulier asiatiques, d'utiliser l'instrument de la détention de la dette publique comme moyen de pression voire de coercition économique26(*).

Comme le note l'AFT, « les tensions autour des marchés obligataires surgissent souvent lorsque la confiance s'érode »27(*). Les rumeurs d'utilisation de la détention de la dette comme moyen de pression sur les Etats-Unis ont ainsi émergé dans un contexte géo-économique particulier, après que l'administration américaine a augmenté unilatéralement et de façon arbitraire les droits de douane contre la quasi-totalité des pays du monde. Or il n'y a aucune raison de penser que la France puisse prendre une décision comparable à l'encontre de ses partenaires commerciaux - ne serait-ce que parce que la politique commerciale relève de la compétence de l'Union européenne.

De surcroît, les achats de titres de dette française par les investisseurs étrangers sont motivés par la confiance de ces derniers dans la capacité de l'État à rembourser sa dette. Cette marque de confiance est bâtie sur la solidité des institutions françaises, la qualité de crédit de la France et son engagement à honorer ses contrats vis-à-vis de ses créanciers.

Le caractère peu probable d'une utilisation de la détention de la dette publique comme moyen de pression géopolitique

Un épisode de vente brutale d'obligations souveraines à des fins de pression géopolitique nécessiterait la conjonction de plusieurs conditions :

1. le ou les pays qui en seraient les auteurs doivent pouvoir disposer de ces actifs de réserve en dollar (respectivement en euro) sans porter préjudice à leur économie (et notamment à leur taux de change) ;

2. ces pays doivent être en mesure de coordonner les différents acteurs économiques nationaux qui détiennent ces actifs (banques commerciales, banque centrale, fonds souverain, fonds de pension, assureurs, investisseurs institutionnels, etc.) de sorte que les montants mobilisés constituent une part significative de la dette publique totale du pays visé ;

3. ils doivent être en capacité d'assumer la perte induite par le mouvement de marché significatif qui serait créé et dont ils seraient les premiers perdants (vendant leurs titres à décote). Selon l'économiste Larry Summers, un « équilibre de la terreur financière » empêcherait ainsi la vente brutale de bons du Trésor américain par la Chine, en ce que cette décision nuirait à la fois aux États-Unis et à la Chine ;

4. l'émetteur visé doit être dans une situation de fragilité structurelle de sorte que ne s'exprime aucune demande de substitution, alors même que les titres de dette concernés atteignent des prix inférieurs aux anticipations ;

5. enfin, les pays à l'initiative de la vente doivent pouvoir trouver un actif sûr et extrêmement liquide de substitution pour réallouer les montants très significatifs mobilisés à un coût contrôlé.

Source : commission des finances d'après les réponses de la banque Lazard au questionnaire du rapporteur

Comme le souligne la banque Lazard, la condition relative à la coordination des différents acteurs économiques nationaux « renvoie essentiellement vers la Chine »28(*), or celle-ci déclare une détention de dette française (dette souveraine et privée) par ses acteurs économiques résidents de seulement 17 milliards de dollars à mai 2025, ce qui constitue un montant très faible, de l'ordre de grandeur des ventes mensuelles de la BCE. De surcroît, la France bénéficie de la crédibilité de la BCE et des mécanismes mis en place par cette dernière pour faire face à une crise temporaire (notamment le programme TPI - « Transmission Protection Instrument »).

Dans une récente étude publiée en juin 202529(*), portant sur la détention des dettes publiques des pays de la zone euro par des non-résidents de la zone, la BCE s'est interrogée sur les risques de déstabilisation par des pays qui ne seraient pas « géopolitiquement alignés avec l'Occident », plus particulièrement depuis l'attaque de l'Ukraine par la Russie en février 2022.

Relevant que le taux de détention des dettes publiques des pays de la zone euro par des non-résidents de la zone s'élevait en moyenne à environ 23 % au quatrième trimestre 2024, la BCE observe que la proportion détenue par des non-résidents originaires de pays « non alignés » représentait environ 7 % et que cette part avait légèrement diminué depuis 2022, avec une baisse de 5 %, sans que cette évolution soit statistiquement significative au regard des mouvements observés antérieurement.

Suivant cette analyse, les risques géopolitiques associés à la détention de la dette publique par des non-résidents (notamment des non-résidents de la zone euro) demeurent ainsi en pratique limités.

2. De nouvelles contraintes adoptées de manière unilatérale en matière d'identification ou d'origine géographique des investisseurs affecteraient l'attractivité de la dette française et aboutiraient à une augmentation de son coût pour les finances publiques

En l'état actuel du droit français, l'article L. 228-2 du code de commerce prévoit la faculté, pour toute personne morale émettrice d'obligations ou de titres de créances négociables « autre que les personnes morales de droit public », d'identifier nominativement les porteurs des titres concernés. Alors que l'application d'un tel dispositif à la gestion de la dette de l'État pourrait paraître de prime abord une piste séduisante pour suivre plus finement la détention de la dette publique30(*), cette solution revêt en pratique des limites techniques et économiques majeures :

- d'une part, la structure de détention des titres à travers des intermédiaires multiples ne permet pas d'identifier systématiquement les investisseurs finaux ;

- d'autre part, en l'absence de coordination à l'échelle internationale, notamment dans le cadre de l'Union européenne (UE), un tel dispositif singulariserait la France au sein des émetteurs souverains, portant atteinte à l'attractivité de sa dette et risquant d'en renchérir le coût. Comme le précise l'AFT, « certains investisseurs, notamment institutionnels et banques centrales, pourraient se détourner des titres français en raison d'atteintes à la confidentialité ».

De fait, la confidentialité des opérations peut revêtir, de manière légitime, une importance particulière pour des investisseurs spécifiques, tels que les banques centrales dans le cadre de la gestion de leurs réserves de changes. Dans l'hypothèse d'une application unilatérale par la France d'un système d'identification des détenteurs de titres de dette publique, ces investisseurs pourraient préférer d'autres émetteurs de la zone euro pour leurs réserves en euro. En effet, un certain nombre d'États membres de l'UE n'ont pas transposé la directive SRD II (pour « Shareholders Rights Directive II »)31(*) - qui constitue le fondement en droit européen de l'article L. 228-2 du code de commerce français - pour tous les instruments financiers, mais uniquement pour les actions de sociétés32(*).

Par ailleurs, selon les informations transmises par Euroclear France33(*), les motifs de mise en oeuvre de la procédure d'identification des porteurs de titres de dette pour le compte d'émetteurs privés correspondent à deux cas principaux, dont la pertinence apparaît limitée pour un émetteur de dette souveraine :

- d'une part, dans le cas d'opérations de gestion d'engagements (« liability management »), telles que la modification des termes et conditions d'obligations avec rachat ou échange, pour lesquelles le consentement des porteurs de titres est généralement nécessaire ;

- d'autre part, dans le cas d'opérations de marketing, notamment de préparation de présentations investisseurs (« roadshows »).

Ainsi, la poursuite du suivi statistique de la détention de la dette de l'État constitue pour les acteurs concernés (notamment l'AFT et les banques spécialistes en valeurs du Trésor - SVT) la solution la plus adéquate pour s'assurer du caractère équilibré de la structure de détention.

Plus fondamentalement, les volumes en jeu sont tels qu'ils empêchent un ou plusieurs investisseurs de déstabiliser le marché par des mouvements brusques. À ce titre, la première protection pour la résilience de la gestion de la dette de la France réside dans la diversification de la base de détenteurs, protection qu'il importe de consolider.

Recommandation n° 1 : Poursuivre les initiatives destinées à favoriser la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Agence France Trésor).

En particulier, dans le cadre des relations de l'AFT avec les banques SVT, interlocuteurs privilégiés de l'agence pour sa politique d'émission et de gestion de la dette, il conviendrait de valoriser spécifiquement la contribution de ces établissements à la diversification de la typologie et de l'origine géographique des investisseurs.

Recommandation n° 2 : Valoriser, dans le cadre de la sélection et de l'évaluation des banques spécialistes en valeurs du Trésor (SVT), la contribution de celles-ci à la diversification de la typologie et de l'origine géographique des investisseurs en dette de l'État (Direction générale du Trésor, Agence France Trésor).

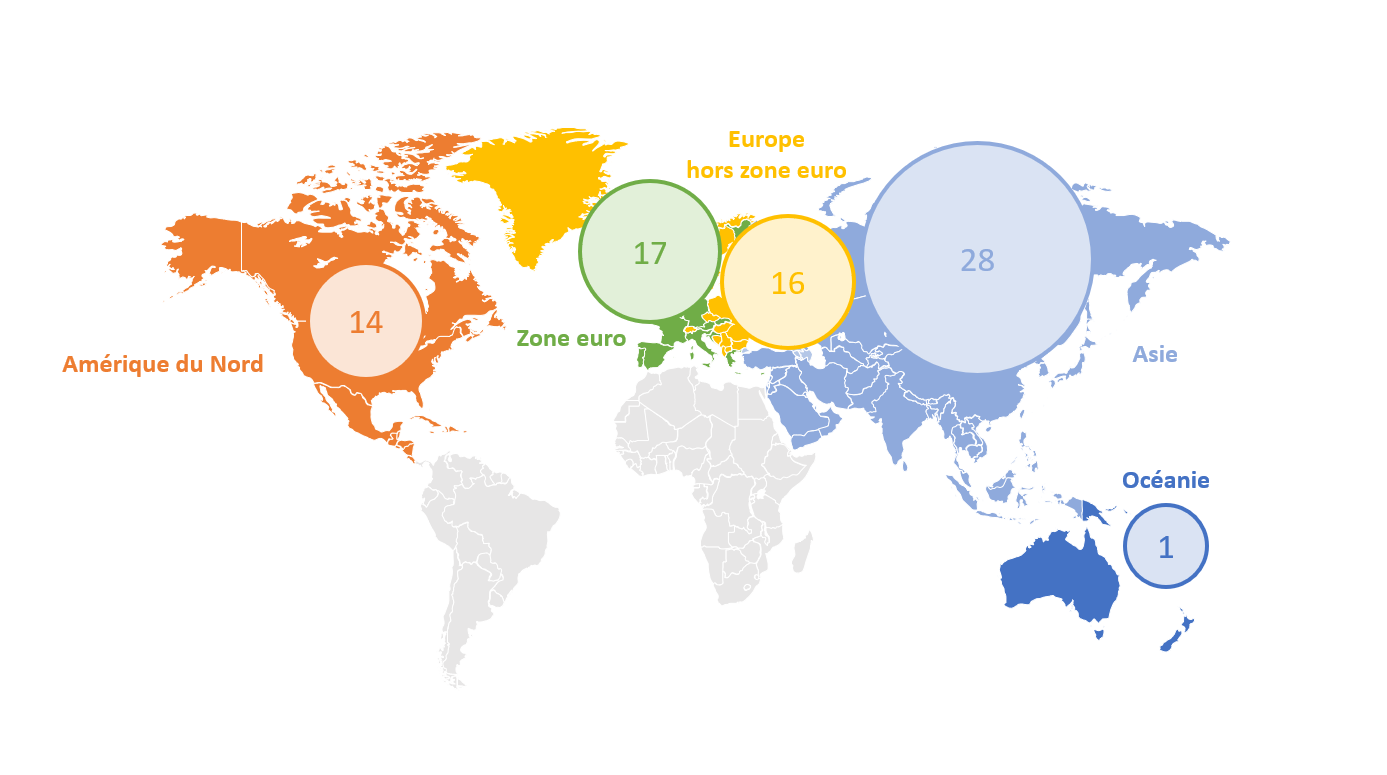

En complément, l'extension de la base des détenteurs de titres de dette de l'État à de nouvelles zones géographiques, disposant d'une épargne abondante, pourrait, le cas échéant, être envisagée. Si l'origine géographique des investisseurs dans la dette de la France semble aujourd'hui se concentrer sur l'Europe, l'Amérique du Nord et l'Asie de l'Est, d'autres régions pourraient faire l'objet d'initiatives déterminées en vue d'améliorer la connaissance et l'attractivité de la signature française.

En effet, les données relatives aux présentations investisseurs réalisées par l'AFT suggèrent une part prédominante d'acteurs originaires des principales zones de pays développés. A l'inverse, certaines régions, présentant des potentiels de financement importants, semblent peu explorées34(*).

Origine géographique des investisseurs

rencontrés par l'AFT

dans le cadre de présentations

dédiées, sur l'année 2024

(en unité)

Source : commission des finances, d'après les réponses de l'AFT au questionnaire du rapporteur

Recommandation n° 3 : Explorer l'opportunité d'étendre la diversification de l'origine géographique des investisseurs en dette de l'État à de nouvelles zones (Direction générale du Trésor, Agence France Trésor).

* 24 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 25 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 26 Voir notamment Éric ALBERT, Marc ANGRAND, « La dette américaine, arme de négociation contre Donald Trump pour le reste du monde », Le Monde, 10 mai 2025 ; Chelsey DULANEY, « China's Financial Weapons : U.S. Treasurys, the Yuan », The Wall Street Journal, 10 avril 2025.

* 27 Réponses de l'Agence France Trésor au questionnaire du rapporteur.

* 28 Réponses de la banque Lazard au questionnaire du rapporteur.

* 29 Roland BECK, Vlad BURIAN, Georgios GEORGIADIS, Peter MCQUADE, « Geopolitics and foreign holdings of euro area government debt », Banque centrale européenne, juin 2025.

* 30 Voir notamment le rapport d'information n° 2686 de M. Kévin MAUVIEUX, au nom de la commission des finances de l'Assemblée nationale, sur la détention de la dette de l'État par des résidents étrangers, mai 2024. Le rapporteur de la commission des finances du Sénat avait également envisagé l'opportunité d'une telle piste dans son précédent rapport de contrôle, sans aborder cependant les conditions de mise en oeuvre juridiques et opérationnelles : rapport d'information n° 719 (2023-2024) de M. Albéric de MONTGOLFIER, fait au nom de la commission des finances du Sénat, sur les facteurs explicatifs des perspectives d'évolution différentes en matière de charge de la dette entre la France et les principaux États européens, juillet 2024.

* 31 Directive (UE) 2017/828 du Parlement européen et du Conseil du 17 mai 2017 modifiant la directive 2007/36/CE en vue de promouvoir l'engagement à long terme des actionnaires.

* 32 Réponses d'Euroclear France au questionnaire du rapporteur.

* 33 Ibid.

* 34 À l'image du Moyen-Orient. Voir l'exemple, certes pour des volumes financiers qui demeurent limités, des émissions, par le Trésor britannique, d'obligations souveraines conformes aux règles de la finance islamique (« sukuks souverains ») : Les Échos, du 2 avril 2021, « Que sont les « sukuk », des bons du Trésor britannique conformes aux règles islamiques ? »