B. LES ENJEUX DE SOUVERAINETÉ ET DE RÉSILIENCE FINANCIÈRES ASSOCIÉS À LA DÉTENTION DE LA DETTE PUBLIQUE NE DOIVENT NI ÊTRE DRAMATISÉS, NI CONDUIRE À PORTER PRÉJUDICE AU FINANCEMENT PRIVÉ ET À LA STABILITÉ FINANCIÈRE

1. L'orientation de l'épargne domestique vers la détention de la dette publique répond à une finalité davantage politique qu'économique et doit être réservée à des investissements stratégiques clairement déterminés

Selon une idée communément admise, alors que les investisseurs internationaux adopteraient une gestion plus pragmatique, rationnelle, de leurs placements et investissements, selon leurs besoins, stratégies et contraintes, les investisseurs résidents auraient une perception subjective du risque souverain national, perception qualifiée dans la littérature économique et financière de « biais domestique ».

Le biais domestique en matière de choix d'investissements

Certains épargnants préfèrent les placements dans leur propre pays parce qu'ils en ont l'habitude, qu'ils en connaissent mieux les fondamentaux et parce que ces placements leur permettent d'éviter des coûts de transaction.

Ce « biais domestique » subsiste dans tous les pays bien qu'il soit affaibli par l'ouverture internationale des marchés de capitaux -- notamment dans la zone euro du fait de la disparition du risque de change. Il tient pour partie au comportement d'acteurs de petite taille, en particulier les ménages, lorsqu'ils investissent directement ou donnent des instructions à leurs gestionnaires de portefeuille. Les décisions d'investissement des grandes entreprises sont probablement moins déterminées par ce biais domestique.

Source : commission des finances d'après François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025

Cependant, divers évènements amènent à penser qu'un tel biais domestique est globalement faible, et que les investisseurs nationaux sont soumis aux mêmes besoins, stratégies et contraintes que les investisseurs internationaux.

L'absence de protection associée à un financement domestique pour la gestion de la dette publique : l'exemple de la crise des gilts britanniques en 2022

Le « mini-budget » annoncé le 23 septembre 2022 par le gouvernement dirigé par Liz Truss a déclenché des tensions sur le marché des obligations d'État (« gilts ») britanniques qui se sont transmises aux fonds de pension utilisant des stratégies dites « liability-driven investment » (LDI).

Les stratégies d'investissement LDI permettent aux fonds de pension d'aligner leurs actifs avec leurs engagements futurs. Ces stratégies se concentrent sur la gestion des risques associés aux engagements plutôt que sur les rendements des actifs. Les fonds LDI utilisent des obligations à long terme (notamment celles indexées sur l'inflation) pour couvrir ces risques. Une part importante des fonds de pension à prestations définies investissent dans des produits LDI.

Après la chute des prix des gilts résultant des annonces budgétaires non financées du gouvernement de Liz Truss, les fonds de pension concernés ont dû rapidement trouver des liquidités pour répondre aux exigences de la réglementation en vigueur en matière d'appels de marge. De nombreux fonds ont rencontré des difficultés à réunir ces liquidités en temps voulu, forçant la vente de titres à perte et exacerbant la chute des prix des gilts.

Source : commission des finances d'après les réponses de l'Agence France Trésor au questionnaire du rapporteur

S'agissant des exemples japonais et italien, les services du ministère de l'économie et des finances ont souligné le caractère davantage subi que choisi du haut niveau de détention de la dette publique de ces pays par des investisseurs résidents.

Les facteurs explicatifs du niveau élevé de détention des dettes publiques japonaise et italienne par des investisseurs résidents

La dette publique japonaise

Près de 90% de la dette publique japonaise est détenue par des institutions financières domestiques, dont la Banque centrale du Japon (Bank of Japan). Cette part élevée est avant tout le résultat d'une situation économique très particulière :

- une politique monétaire ultra-accommodante se traduisant par des taux d'intérêt extrêmement bas, voire négatifs, et un assouplissement quantitatif reposant sur l'achat d'obligations d'Etat, impliquant ainsi la baisse de leurs taux de rendement. Ces achats de titres de dette par la Bank of Japan, qualifiés de « monétisation », font augmenter mécaniquement la part des résidents détenant la dette publique japonaise, en particulier la part de la banque centrale (environ 600 000 milliards de yens sur un total de la dette publique de 1 100 000 milliards de yens) ;

- ces rendements historiquement très bas combinés à un coût de couverture contre le risque de change très élevé, en raison de la forte volatilité du yen face au dollar et à l'euro, ont significativement pesé sur l'attractivité des obligations souveraines japonaises auprès des investisseurs internationaux, qui se sont ainsi détournés de ces titres.

La dette publique italienne

La dette publique italienne est détenue à environ 70 % par des investisseurs domestiques. Cette proportion s'explique essentiellement par deux facteurs :

- d'une part, la dégradation depuis 2012 de la signature italienne sur les marchés de capitaux internationaux. En effet, la part de la dette italienne détenue par des résidents a nettement progressé en 2012, atteignant en moyenne 63 % sur l'année (après 55 % en 2011), résultat d'une défiance envers la signature italienne. Depuis, la part des résidents reste à un niveau élevé. En réponse, le Trésor italien a conçu des instruments spécifiquement destinés aux ménages : lancement en mars 2012 du BTP Italia (obligation d'une maturité comprise entre 4 ans et 5 ans, indexée sur l'inflation nationale), puis en 2020 du BTP Futura (maturité de 10 ans) et en juin 2023 du BTP Valore (maturité de 4 ans) ;

- d'autre part, l'absence en Italie d'instruments d'épargne compétitifs et à disposition des ménages. En France, les instruments d'épargne destinés aux ménages similaires aux titres obligataires proposés par les États sont uniques dans leurs genres en zone euro. Le produit d'épargne italien qui se rapproche le plus du Livret A français est le Libretto di risparmio postale. À l'image de son équivalent français, les dépôts sur ce livret postal sont garantis par l'État italien et servent notamment à financer des investissements publics. Ses intérêts sont cependant fiscalisés, ce qui limite son attractivité.

Source : commission des finances d'après les réponses de la Direction générale du Trésor et de la banque Citigroup aux questionnaires du rapporteur

À cet égard, Dorothée Rouzet, cheffe économiste de la Direction générale du Trésor, observe que, depuis 2024, la hausse du crédit de l'Italie (absolu et relatif) et la baisse de son écart de taux (spread) avec l'Allemagne se sont accompagnées d'une internationalisation accrue de sa dette publique. Ainsi, la part des investisseurs non-résidents a progressé de 4 points entre octobre 2022 et mars 2025, ce qui confirme que la proportion élevée d'investisseurs résidents résulte d'« une situation subie et non d'un choix stratégique »35(*). De même, la banque Lazard estime que cette évolution illustre « les limites de la capacité d'absorption des acteurs résidents (et notamment des particuliers) »36(*).

De fait, les structures de détention des dettes publiques japonaise et italienne, marquées par une proportion prédominante d'investisseurs résidents, présentent des limites importantes :

- en premier lieu, des niveaux d'endettement public qui demeurent très élevés. Ainsi que le relève la banque Citigroup à propos du Japon, « bien que les taux d'intérêt soient maintenus à un niveau bas, la dette élevée et les besoins de financement futurs pourraient exercer une pression à la hausse sur les taux, ce qui pourrait rendre le remboursement de la dette plus coûteux »37(*) ;

- en deuxième lieu, un contexte macroéconomique très spécifique dans le cas japonais, avec une déflation durable qui a conduit la banque centrale à acheter des titres de dette publique à des fins d'assouplissement monétaire (et non directement en soutien aux déficits publics). À cet égard, la banque Lazard note que « le retour de tensions inflationnistes, inédites dans les trois dernières décennies, au Japon pourrait induire une diminution de la politique de Quantitative Easing [assouplissement quantitatif] menée par la Bank of Japan et démontre les limites d'un recours massif à cet instrument pour l'absorption des titres de dette publique »38(*) ;

- en troisième lieu, une absence de protection absolue contre la volatilité. Ainsi, les récentes tensions sur les titres obligataires japonais de long terme se sont traduites par une augmentation du rendement des obligations à 40 ans, de 2,7 % au 1er avril 2025, à un niveau record, de 3,7 % le 21 mai, avant de se stabiliser autour de 3,1 % à compter du 28 mai. De même, en Italie, le recours accru aux ménages expose l'État à une irrégularité de la demande, dans la mesure où ce type d'investisseurs est très sensible au niveau des taux de rendement et dispose de volumes limités à placer39(*) ;

- en quatrième lieu, un coût élevé pour les finances publiques, du fait des avantages - notamment fiscaux - accordés aux titres destinés aux investisseurs particuliers. Dans le cas italien, en plus de l'indexation sur l'inflation nationale, le souscripteur bénéficie d'une absence de commissions ou de frais prélevés sur les achats effectués pendant les jours de placement ainsi que d'une fiscalité préférentielle sur les revenus du capital de 12,5 % et de l'exonération des droits de succession. Par ailleurs, le BTP Valore offre une prime finale supplémentaire (« prime de fidélité ») aux particuliers qui l'achètent pendant la période de placement et le conservent jusqu'à l'échéance (cette prime varie d'une émission à l'autre, allant de 0,5 % à 0,8 % du montant nominal acheté). Comme le relève la banque Lazard40(*), ces dispositions spécifiques n'ont ainsi « pas particulièrement permis de diminuer [le] coût » de la dette publique, tout en faisant porter à l'État italien le risque d'inflation ;

- en cinquième et dernier lieu, des effets négatifs sur l'investissement productif privé (cas du Japon) et sur la stabilité financière. Ainsi, pour la banque Citigroup, la forte détention de la dette publique par des banques domestiques en Italie (22 %), et dans une moindre mesure en Espagne (19 %)41(*), est « de nature à pouvoir engendrer des risques supplémentaires pour [la] stabilité financière »42(*), à travers une boucle (« nexus ») entre risque souverain et risque bancaire.

Pour autant, la mobilisation de l'épargne domestique dans le cadre d'un programme de financement orienté vers des investissements stratégiques prioritaires peut tout à fait se concevoir, mais pour des masses financières plus limitées.

Ainsi que le souligne le cabinet de conseil souverain Global Sovereign Advisory, l'intérêt d'un « grand emprunt national » est de « capter directement les ressources des citoyens et des entreprises nationales, créant une dynamique de solidarité nationale visible, dans une logique de "financement référendaire" »43(*).

Par ce mode de financement, il s'agit pour les pouvoirs publics d'envoyer un « signal de confiance » dans le cas où cette forme d'appel public à l'épargne serait rapidement souscrite. Néanmoins, il existe également un risque de signal très négatif dans le cas où ce « grand emprunt national » ne réaliserait pas une bonne performance, faisant apparaître de la défiance.

Recommandation n° 4 : Réserver les actions de mobilisation de l'épargne des résidents, telles que celles du type « grand emprunt national », à des programmes de financement spécifiques, fléchés vers des investissements publics stratégiques précisément définis (Direction générale du Trésor, Agence France Trésor).

2. Plus globalement, le poids des investisseurs non-résidents dans le financement de l'économie française constitue un défi majeur, qui ne peut être traité par des mesures ponctuelles mais qui renvoie à la problématique de la compétitivité industrielle

Comme l'ont relevé la majorité des acteurs interrogés par le rapporteur, le faible recours à l'épargne domestique constitue, d'un point de vue économique, plutôt une opportunité. Ainsi que le souligne la banque Lazard, l'épargne domestique est « plus disponible pour le financement de l'économie réelle hors secteur public (marché action, marché obligataire privé, etc.) »44(*).

De fait, une réorientation de l'épargne vers la dette publique pourrait être compensée, sur les marchés d'actifs privés (notamment les actions et obligations d'entreprises), par une augmentation de la détention de ces actifs par des non-résidents.

Or un tel accroissement de la détention d'actifs privés par des non-résidents présenterait autant, voire davantage, de difficultés au plan de la souveraineté économique, dans la mesure où la détention d'actifs tels que des actions offre plus de droits - et plus de pouvoir de marché - que celle de titres de dette publique liquides.

À cet égard, la banque Barclays met en avant le caractère contradictoire du signal qui serait envoyé dans l'hypothèse d'une mobilisation massive de l'épargne domestique vers la dette publique : « inciter les ménages français à acheter plus de dette française couterait beaucoup plus cher à l'État que le système d'adjudication et aurait évidemment des effets d'éviction (Livret A, Assurance Vie) mais aussi sur les marchés actions alors qu'au même moment les rapports Dragui, Letta, Noyer insistent sur le fait que nous manquons en France et en Europe d'investisseurs actions de long terme et que les starts up doivent se tourner vers les Etats-Unis. »45(*)

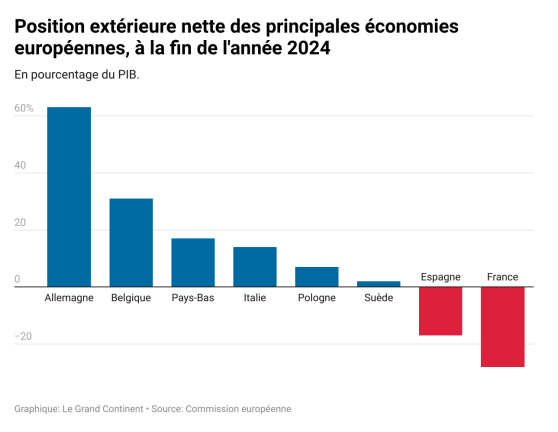

Plus fondamentalement, dans une récente note, François Écalle rappelle l'importance de restaurer la compétitivité de l'économie française afin de réduire la dépendance globale de celle-ci à l'égard des investisseurs non-résidents, laquelle se traduit par une position extérieure nette vis-à-vis du reste du monde largement négative : « si les incitations financières et fiscales ou les contraintes réglementaires peuvent modifier significativement la répartition de l'épargne des ménages entre les placements possibles, elles ont peu d'impact sur son montant global. (...) Du fait de l'accumulation [des] déficits de nos échanges extérieurs, nos passifs vis-à-vis du reste du monde sont supérieurs à nos actifs. La position extérieure nette de la France vis-à-vis du reste du monde (actifs moins passifs) est négative (- 28 % du PIB) alors que celle des principaux pays de l'Union européenne est souvent positive (+ 63 % du PIB pour l'Allemagne et + 14 % pour l'Italie). » 46(*)

Dès lors, « la France étant globalement dépendante des financements extérieurs, rendre l'État moins dépendant des non-résidents en rendant les entreprises plus dépendantes de ceux-ci n'aurait pas beaucoup d'intérêt. La priorité est de rééquilibrer nos échanges extérieurs en renforçant la compétitivité des entreprises françaises. »47(*)

Position extérieure nette des principales

économies européennes,

à la fin de l'année

2024

(en pourcentage du PIB)

Source : François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025, d'après la Commission européenne

* 35 Réponses de la Direction générale du Trésor au questionnaire du rapporteur.

* 36 Réponses de la banque Lazard au questionnaire du rapporteur.

* 37 Réponses de la banque Citigroup au questionnaire du rapporteur.

* 38 Réponses de la banque Lazard au questionnaire du rapporteur.

* 39 Réponses de la Direction générale du Trésor au questionnaire du rapporteur.

* 40 Réponses de la banque Lazard au questionnaire du rapporteur.

* 41 Contre 14 % en Allemagne et en France.

* 42 Réponses de la banque Citigroup au questionnaire du rapporteur.

* 43 Réponses du cabinet de conseil souverain Global Sovereign Advisory au questionnaire du rapporteur.

* 44 Réponses de la banque Lazard au questionnaire du rapporteur.

* 45 Réponses de la banque Barclays au questionnaire du rapporteur.

* 46 François ECALLE, « Qui détient la dette française ? Anatomie d'un risque géopolitique », Le Grand Continent, septembre 2025.

* 47 Ibid.