B. LE SOUTIEN FINANCIER APPORTÉ À L'UKRAINE S'EST ACCRU AVEC LES ANNÉES, À LA HAUTEUR DE L'AGRESSION RUSSE, EXPOSANT DE PLUS EN PLUS FORTEMENT LE BUDGET EUROPÉEN

1. Un soutien affirmé dès 2014, pour faire face à l'agression russe, prenant la forme d'une assistance macrofinancière (AMF) faiblement provisionnée

L'invasion russe de l'Ukraine le 24 février 2022 menace l'existence même de ce pays et, comme en attestent les nombreuses violations de l'espace aérien européen observées depuis septembre 2025, cette menace ne s'arrête pas aux frontières de l'Union européenne.

Le conflit russo-ukrainien est toutefois plus ancien et une continuité peut être trouvée avec les affrontements qui se sont tenus dans le Donbass et en Crimée en 2014. Sur le plan financier, l'Union européenne a accordé 4,4 milliards de prêts à l'Ukraine sous la forme de 4 opérations d'AMF entre avril 2014 et mai 2020, afin d`attirer les investissements, stimuler la productivité et relever le niveau de vie à moyen terme. Ce soutien s'inscrivait dans une politique de voisinage de l'Union européenne de plus en plus active, le partenariat oriental de l'Union européenne lancé en 200929(*) ayant été renforcé pour les trois pays engagés dans le processus d'adhésion à l'UE : l'Ukraine, la Moldavie et la Géorgie (trois pays qui présentent une autre caractéristique commune : des conflits territoriaux irrésolus avec la Russie).

La DG ECFIN de la Commission européenne, en charge de ces dispositifs d'AMF, a publié en 2025 les résultats d'une évaluation30(*) d'une AMF d'1 milliard d'euros accordés à l'Ukraine par décision du Parlement et du Conseil du 4 juillet 2018 (décision (EU) 2018/947). Selon des termes assez proches de ceux utilisés en 2025 par le FMI (cf. supra), l'objet de cet accord d'AMF était de combler le déficit de financement du budget ukrainien (« financing gap »). L'instrument a été conçu pour compléter le soutien financier assuré par le FMI et équilibrer le budget ukrainien, le tout afin d'assurer la stabilité économique du pays et de soutenir le programme de réformes en cours, grâce aux conditions associées à ces prêts, portant notamment sur la lutte contre la corruption. Ces deux effets ont envoyé un signal positif, encourageant l'investissement privé dans le pays.

Une dernière assistance a été accordée juste avant l'invasion russe : une assistance macrofinancière dite « d'urgence », formalisée par la décision (UE) 2022/313 du Parlement européen et du Conseil du 24 février 2022, soit le jour de l'entrée des troupes russes en Ukraine. 1,2 milliards d'euros de prêts ont été versés à l'Ukraine en deux tranches de 600 millions d'euros chacune, en mars et en mai 2022. La deuxième tranche était conditionnée à la réalisation de certaines réformes : les États membres ont jugé que la conditionnalité était entravée par force majeure et ont validé son déboursement.

Les prêts AMF accordés à l'Ukraine avant l'invasion russe de 2022 sont tous provisionnés et respectent les termes de l'article 31 du règlement IVCDCI31(*), qui prévoit que « le taux de provisionnement concernant la garantie pour l'action extérieure est de 9 % pour l'assistance macrofinancière de l'Union et pour les garanties budgétaires couvrant les risques souverains liés aux opérations de prêt. »

Il est noté que, toutes les opérations d'AMF sont normalement subordonnées à l'existence d'un programme non préventif du FMI et à un bilan satisfaisant de la mise en oeuvre des réformes du programme du FMI. Cela donne en effet une forte garantie que la dette du pays bénéficiaire est soutenable, car il s'agit d'une condition stricte pour que le FMI fournisse son assistance financière. Dans le cas de l'AMF d'urgence versée fin février 2022, le soutien de l'UE a devancé de quelques semaines le soutien du FMI accordé en mars 2022, un enchainement pouvant aisément être expliqué par les circonstances exceptionnelles et l'urgence à agir.

2. Un soutien maintenu à l'été 2022, mais avec un taux de couverture en forte hausse

Après l'AMF « urgente » de février 2022 vint l'assistance macrofinancière exceptionnelle, composée de deux prêts de 1 milliard d'euros32(*) (juillet 202233(*)) puis 5 milliards d'euros (septembre 202234(*)), décaissés tout au long de l'année 2022. Cette AMF visait à répondre aux besoins de financement immédiats et les plus urgents de l'Ukraine et à garantir que l'État ukrainien puisse continuer à exercer ses fonctions les plus critiques. Elle s'inscrivait dans le cadre des efforts internationaux exceptionnels déployés par les donateurs bilatéraux et les établissements financiers internationaux pour soutenir l'Ukraine.

Les termes de cette AMF sont particulièrement favorables, avec des échéances plus longues (passant de 15 ans à 25 ans). Par ailleurs, le budget de l'UE couvre exceptionnellement les coûts de taux d'intérêt et les frais administratifs découlant de l'AMF.

Comme pour les AMF précédentes, les 6 milliards d'euros de l'AMF exceptionnelle sont assortis d'une provision de 9 %, soit un montant total de 540 millions d'euros. Pour la première fois toutefois, la décision (UE) 2022/1628 explicite le risque que ces prêts font courir au budget de l'Union :

« Afin de permettre à l'Union d'apporter un soutien important à l'Ukraine au moyen d'une assistance macrofinancière exceptionnelle de l'Union d'un montant sans précédent (...), il est essentiel de protéger adéquatement le budget de l'Union contre la concrétisation de ces passifs éventuels et de veiller à ce qu'ils soient financièrement supportables au sens de l'article 210, paragraphe 3, du règlement financier35(*) .

Conformément au principe de bonne gestion financière, le fonds commun de provisionnement devrait être renforcé par des moyens proportionnels aux risques découlant des passifs éventuels liés à cette assistance macrofinancière exceptionnelle de l'Union d'un montant sans précédent pour un bénéficiaire unique. Sans un tel renforcement, le budget de l'Union ne serait pas en mesure, pour des raisons de sécurité financière, de fournir l'assistance sans précédent qui est requise pour répondre aux besoins de l'Ukraine face à la guerre. »

Partant de la reconnaissance de ce risque exceptionnel, les États membres sont appelés à apporter une garantie supplémentaire pour protéger les intérêts de l'Union : « afin de protéger le budget de l'Union, les prêts de l'assistance macrofinancière exceptionnelle de l'Union en faveur de l'Ukraine, d'un montant maximal de 6 milliards d'EUR, devraient bénéficier d'une couverture de 70 % au moyen de provisions versées (à hauteur de 9 %), lesquelles peuvent être complétées par des garanties des États membres qui assureraient la couverture budgétaire des pertes jusqu'à encore 61 % supplémentaires de la valeur des prêts. »

Et de fait, les États membres ont apporté une garantie supplémentaire. Ces garanties sont « irrévocables, inconditionnelles et à la demande », appelées « dans le cas où l'Union n'a pas reçu l'un des paiements dus par l'Ukraine (...) à temps pour s'acquitter des obligations financières de l'Union liées à des obligations émises ». Dans le cas de la France, l'article 149 de la loi de finances pour 202336(*) prévoit un montant maximal de 1 006 millions d'euros au titre de la garantie qu'elle apporte. Le risque effectif supporté est toutefois moindre puisque, l'accord de garantie signé avec l'Union européenne le 23 janvier 2023 et remis au rapporteur spécial dans le cadre de ce contrôle ne prévoit qu'une quote-part française de 638,7 millions d'euros à la garantie totale apportée par les États membres.

La décision de septembre 2022, au-delà des conditions favorables du prêt accordé (maturité, intérêts couverts par les États membres, etc.), représente ainsi une première évolution digne d'intérêt puisqu'elle fait directement reposer la majorité du risque sur les États membres.

Le rapporteur spécial note par ailleurs qu'elle interroge en creux le caractère suffisant du provisionnement adopté pour les AMF précédentes. En effet, si la décision de septembre 2022 reconnaît le risque associé aux AMF et adapte en conséquence le niveau de garantie, rien n'est fait pour ajuster la protection sur les prêts précédents, tout aussi risqués, certains étant même accordés le jour même de l'invasion russe.

La DG ECFIN estime que le taux de provisionnement de 9 % reste applicable37(*), se reposant sur les indicateurs économiques du pays et le lien avec des programmes du FMI. Dans le cadre de ce contrôle, la DG ECGIN a aussi indiqué au rapporteur spécial que les AMF accordées jusqu'à février 2022 ont « des échéances plus courtes en moyenne par rapport aux outils de soutien plus récents en faveur de l'Ukraine. »

L'appréciation de la DG ECFIN semble par trop optimiste. D'une part, la guerre d'agression menée par la Russie se poursuit et peut encore fortement dégrader la situation ukrainienne. D'autre part, les derniers rapports du FMI prévoient d'importants besoins de financement pour l'Ukraine dans les années à venir et leur appréciation positive repose en grande partie sur les engagements des donateurs bilatéraux et multilatéraux : or l'Europe devrait de plus en plus être mise à contribution, à mesure que les États-Unis se désengagent financièrement du conflit. Quant à la question de la maturité des prêts accordés, si elle est indéniablement plus courte pour les prêts accordés jusqu'à février 2022 (maturité de 15 ans contre 25 ans ou plus pour les autres instruments), une maturité de 15 ans laisse malheureusement suffisamment de temps pour que l'économie ukrainienne se dégrade suffisamment pour présenter un risque de défaut.

Interrogée sur les conséquences d'un éventuel défaut, la direction générale du Trésor note toutefois que, « si la provision de 9 % s'avérait insuffisante pour couvrir les engagements financiers de l'UE, des mesures pourraient être activées, notamment, des transferts temporaires entre différents compartiments du fonds commun de provisionnement afin de répondre au besoin de trésorerie ou l'utilisation de marges disponibles sur le budget de l'UE. »

3. À partir de 2023, l'ampleur du soutien financier amène paradoxalement à faire fi des règles de provisionnement

a) Un soutien financier en très forte hausse en 2023 et 2024, alors que le principe de provisionnement est abandonné

Le soutien financier apporté à l'Ukraine change de dimension à partir de 2023, faisant plus que doubler par rapport à l'année précédente (7,2 milliards d'euros en cumulé pour l'AMF d'urgence et l'AMF exceptionnelle). Une nouvelle assistance macrofinancière + (« AMF+ ») est créée, d'un montant maximal de 18 milliards d'euros sous forme de prêt38(*), versés tout le long de l'année 2023. Comme pour chaque AMF, le soutien apporté est conditionné à la mise en oeuvre de réformes et prévoit une communication transparente par l'Ukraine des fonds.

Toutefois, comparé aux opérations d'AMF précédemment décrites, l'AMF + offre une plus grande flexibilité et des conditions d'emprunt plus favorables. L'Ukraine devra rembourser les prêts hautement concessionnels sur une période maximale de 35 ans, à partir de 2033 (période de grâce de 10 ans). L'UE couvre par ailleurs les charges d'intérêts incombant à l'Ukraine39(*).

Surtout, pour la première fois, le prêt n'est pas provisionné mais couvert par la marge de manoeuvre du budget de l'UE. Comme indiqué dans le règlement, « compte tenu des risques financiers et de la couverture budgétaire, aucun provisionnement ne devrait être constitué ». De façon tout à fait contrintuitive, c'est le niveau excessif de risque qui a justifié l'absence de provision sur ce prêt.

Afin de couvrir la responsabilité financière découlant de ce prêt, le règlement fixant le CFP 2021-202740(*) a été modifié le lendemain41(*) afin de permettre que des ressources budgétaires de l'Union puissent être mobilisées à titre de garantie42(*), au-delà des plafonds du CFP et dans la limite du plafond des ressources propres, pour l'assistance financière octroyée à l'Ukraine pour les années 2023 et 2024. Étonnamment, ce revirement de position n'est pas plus expliqué dans le règlement modificatif du 15 décembre 2022, qui se contente de rappeler que le soutien à l'Ukraine « nécessite un provisionnement considérable issu du budget de l'Union et des garanties des États membres », que « l'Union devrait contribuer, conjointement à d'autres partenaires internationaux, à couvrir les besoins urgents de financement de l'Ukraine » et qu'une « part importante de l'assistance financière envisagée doit être fournie sous la forme de prêts. » Avant d'enchaîner : « il est dès lors approprié d'autoriser l'Union à fournir, d'une manière viable et rationnelle, les ressources budgétaires nécessaires (...) il devrait être possible de mobiliser les crédits nécessaires dans le budget de l'Union au-delà des plafonds du cadre financier pluriannuel pour les États membres ainsi que pour l'assistance financière à l'Ukraine disponible pour les années 2023 et 2024. Il convient que cette possibilité soit sans préjudice de l'obligation de respecter le plafond des ressources propres ».

Dans le cadre de ses échanges avec le rapporteur spécial, la Cour des comptes européenne confirme que « les raisons qui auraient conduit à ce que ce provisionnement soit écarté ou toute autre garantie complémentaire mise en place, ne sont pas précisées dans les documents rendus publics relatifs à la procédure législative qui relatent notamment les débats au Parlement et présentent les avis des différentes commissions. »

La seule explication apportée à cette prise de risques est donc qu'il est « approprié » pour l'Union d'apporter les ressources budgétaires nécessaires. Si cette affirmation, n'est pas remise en cause, la motivation du règlement passe sous silence le fait que cette décision constitue essentiellement un transfert de risque du budget de l'Union vers celui des États membres. Au contraire, la Commission européenne s'abrite derrière la complexité des instruments employés pour présenter cette modification sur son site internet43(*) comme une simple « modification technique ».

Une fois ce précédent établi, ce nouveau mode de couverture du risque est de nouveau utilisé en 202444(*), pour des sommes encore bien supérieures. En effet, dans le cadre de la révision du règlement CFP, une « facilité Ukraine » est créée45(*) à hauteur de 50 milliards d'euros, dont 33 milliards d'euros de prêts sur la période 2024-2027. Sur le plan financier, le règlement précise que « la facilité devrait contribuer à combler le déficit de financement de l'Ukraine jusqu'en 2027, notamment en octroyant, en temps utile et d'une manière prévisible, continue et ordonnée, un soutien non remboursable et des prêts assortis de conditions très favorables. Le soutien apporté au titre de la facilité devrait contribuer à maintenir la stabilité macrofinancière de l'Ukraine et à alléger ses contraintes de financement externe », précisant par ailleurs qu'il est « dans l'intérêt commun de l'Union et de l'Ukraine de faire progresser les efforts déployés par l'Ukraine pour réformer ses systèmes politique, juridique et économique en vue de son adhésion à l'Union. »

Alors que la guerre d'agression russe a justifié une très forte hausse du soutien financier de l'Union européenne en 2023 et en 2024, on assiste donc à un revirement de position : après avoir fortement augmenté le taux de provisionnement en 2022, les autorités européennes ont choisi d'abandonner complètement cette forme de garantie à partir de 2023.

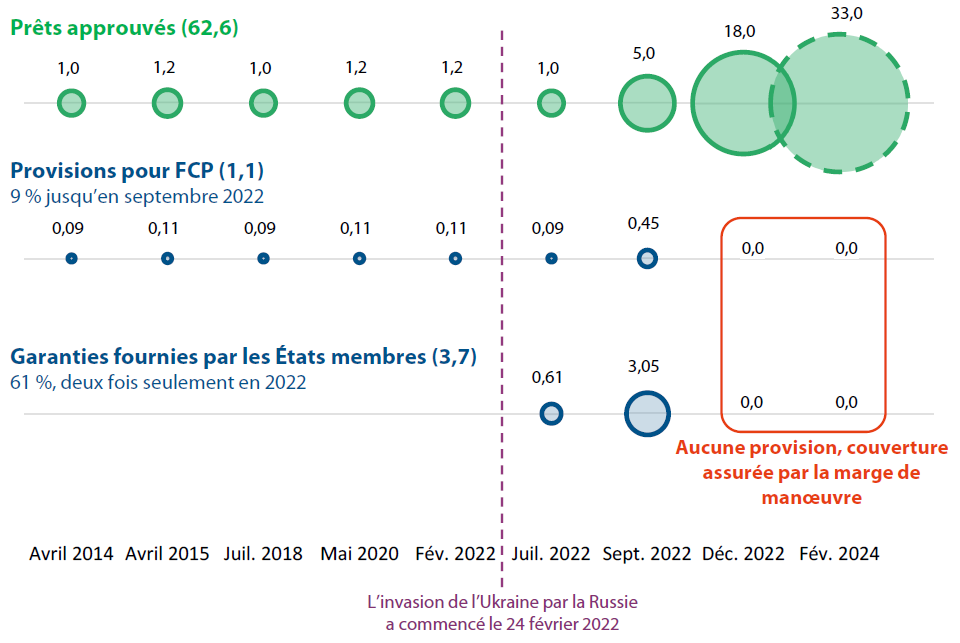

Historique des prêts approuvés et

accordés à l'Ukraine de 2014

jusqu'au printemps 2024, avec les

provisions prévues et les garanties apportées

(en milliards d'euros)

Source : Cour des comptes européenne, rapport annuel sur l'exécution du budget 2023

b) Une prise de risque forte, inévitable, mais qui doit être suivie

À défaut d'explication officielle, il ressort des auditions menées par le rapporteur spécial dans le cadre de ce contrôle que c'est justement l'ampleur du soutien requis qui a prévenu le recours à un provisionnement des sommes prêtées. Sur le plan théorique, le recours au prêt permet de démultiplier la surface financière de l'Union européenne en recourant aux ressources futures pour combler des besoins urgents. Comme vu pour la vague précédente de prêts, le taux de provision en mesure de protéger le budget de l'Union est de l'ordre de 70 %. Ce qui pouvait d'entendre jusqu'à 5 milliards d'euros devient difficilement envisageable à mesure que s'étend le soutien de l'Union européenne : pour des prêts de 51 milliards d'euros (18 milliards + 33 milliards, il faudrait en effet provisionner près de 36 milliards d'euros, une somme inenvisageable sur le plan financier et une contrainte qui entraverait trop largement la capacité de l'Union européenne à répondre aux urgences à ses frontières.

La comptabilisation de provisions répond aux principes comptables de prudence et de l'image fidèle. Le provisionnement de fonds réalisé sur les prêts AMF permet de prévenir des pertes prévisibles sur des engagements extra-budgétaires de l'Union européenne, et limiter le choc sur les états financiers futurs de décisions passées. L'urgence de la situation a nécessité l'abandon de ce mode de gestion du risque. Toutefois, comme le note la Cour des comptes européenne dans son avis rendu sur la facilité pour l'Ukraine46(*), « aucun provisionnement n'est requis, que ce soit pour les 18 milliards d'euros de prêts au titre de l'assistance macrofinancière plus (AMF+) décaissés pendant l'exercice 2023 ou pour les 33 milliards d'euros de prêts proposés dans le cadre de la facilité pour l'Ukraine. »

Or, comme le note la Cour des comptes européenne dans ce même avis, « garantir des prêts directement au moyen de la marge de manoeuvre du budget de l'UE comporte des risques », rappelant que le risque de défaut pour les prêts garantis par la marge de manoeuvre est « directement supporté par les futurs budgets de l'UE ». Relevant « l'augmentation considérable de l'exposition du budget de l'UE à la situation en Ukraine », elle note que « les 33 milliards d'euros de prêts proposés contribueront inévitablement à accroître la pression sur la marge de manoeuvre budgétaire. »

Quelle est la réalité et l'ampleur de ce risque ? Interrogées à ce sujet dans le cadre de contrôle, la direction générale du Trésor et la direction du Budget rappellent en premier lieu qu'il appartient à l'Ukraine, en tant qu'État souverain, de rembourser ces prêts. La Commission européenne relève d'ailleurs dans la documentation accompagnant le budget 2026 de l'Union européenne que l'Ukraine n'a jamais fait défaut et n'a jamais manqué un remboursement à l'Union européenne. Cette rigueur, à mettre à l'actif du gouvernement ukrainien, ne préjuge malheureusement en rien de sa capacité future à payer les prêts européens, au vu de l'exposition croissante de l'Union, de l'instabilité du soutien américain et de la destruction des capacités productives ukrainiennes.

L'administration française interrogée par le rapporteur spécial note par ailleurs que dans l'hypothèse d'un défaut, « il pourrait être envisagé d'utiliser des marges disponibles sur le budget de l'UE (instruments de flexibilité), de redéployer des crédits sur le budget de l'UE, voire d'introduire de nouvelles ressources propres pour le budget de l'UE ». S'agissant des marges disponibles sur le budget de l'UE, comme vu précédemment, elles permettraient indéniablement de limiter l'impact d'un défaut éventuel mais ne pourraient constituer seules une réponse à un choc significatif. Quant à la piste de nouvelles ressources propres, elle ne peut être considérée comme une réponse crédible à court ou moyen terme, d'une part car ces nouvelles ressources doivent rembourser en priorité l'important emprunt ayant financé le plan de relance européen, d'autre part car les discussions entre États membres à ce sujet durent depuis 2021 et semblent aujourd'hui bloquées.

Les services de la Commission interrogés par le rapporteur spécial insistent pour leur part sur le cadre de gestion des risques mis en place par l'institution, centré sur le suivi du risque, la communication des informations, et l'application du modèle des « trois lignes de défense » : les services gestionnaires, le directeur des risques (dont le rôle a été élargie en 2025) et les services d'audit interne (cf. analyse détaillée dans la suite de ce rapport).

Surtout, la Commission pointe que les prêts garantis par la marge de manoeuvre budgétaire (facilité pour l'Ukraine et AMF+) ne sont pas des prêts adossés mais sont intégrés à l'approche unifiée en matière de financement, soit un instrument unique qui centralise toute la dette émise par la Commission. Par conséquent, pour ce qui est du risque de défaut, le calendrier le plus important n'est pas le calendrier des obligations de remboursement par le bénéficiaire mais le calendrier des obligations de paiement des coupons que l'UE a envers ses investisseurs. Par conséquent, d'après les services de la Commission, « tout déficit budgétaire peut être temporairement compensé sans compromettre les obligations de l'UE envers les acteurs du marché. »

Cette réponse n'est pas tout à fait satisfaisante aux yeux du rapporteur spécial : si une telle structure de financement permet effectivement de traiter le risque d'illiquidité, en lissant les pics de remboursement des différents prêts octroyés par l'Union européenne, elle ne fait néanmoins qu'octroyer du temps pour lever les fonds nécessaires et in fine, ne traite en rien le risque en matière de soutenabilité.

Quel est alors le risque sur ces deux prêts ? La valeur maximale, supposant un défaut intégral, serait de 51 milliards d'euros pour le budget de l'Union (33 milliards d'euros + 18 milliards d'euros), soit, une exposition maximale de 8,7 milliards d'euros pour la France (en retenant le maintien d'une clé de contribution de 17 %). Il s'agit ici du scénario catastrophe où l'Ukraine est incapable de rembourser le moindre euro emprunté. Or il s'agit de prêts longs (35 ans) avec une période de grâce de 10 ans. D'une part, ceci laisse du temps pour que le conflit se termine et que l'Ukraine commence à rebâtir son économie. D'autre part, ceci permet de lisser l'impact, en moyenne 2 milliards d'euros par an pendant 25 ans au niveau de l'Union européenne (soit 340 millions d'euros par an pour la France). Ainsi étiré dans le temps, il devient alors beaucoup plus envisageable pour l'Union européenne de faire jouer ses différents instruments de flexibilité pour atténuer le choc, et pour l'Ukraine de restructurer sa dette pour la rembourser sur une durée plus longue.

Il ne s'agit pas à l'inverse de minimiser le risque de défaut. Ainsi, sur le plan comptable, la Commission a déjà retenu une dépréciation de plus de 40 % sur les prêts de la facilité pour l'Ukraine octroyés fin 2024 (soit 5,7 milliards d'euros sur les 13,1 milliards d'euros déjà versés), ce taux reflétant les pertes attendues par la Commission.

Il est de bonne gestion de ne pas exclure la situation où l'Ukraine sort fortement affaiblie du conflit, fortement endettée et avec des capacités productives réduites, nécessitant une annulation d'une partie plus ou moins significative de sa dette. Il appartient donc à l'Union européenne de communiquer clairement et régulièrement sur les sommes déboursées et remboursées sur cette dette particulièrement risquée, mais aussi sur le risque de défaut du partenaire ukrainien. Dans un second temps, cette information doit être suivie par l'administration financière française et présentée à intervalle régulier au Parlement, qui jugera du niveau du risque financier et des ressources à prévoir pour le maîtriser.

4. Depuis 2024, l'Union européenne s'efforce de contenir son exposition financière en mobilisant les avoirs russes immobilisés

a) L'Union européenne mobilise désormais les intérêts générés par les avoirs russes immobilisés...

Malgré le soutien apporté, les besoins budgétaires de l'Ukraine ont continué d'augmenter considérablement, face à l'intensification et à la prolongation de la guerre d'agression menée par la Russie. Toutefois, depuis fin 2024, les institutions européennes ont abandonné cette politique de prêts simplement garantie par la marge de manoeuvre budgétaire. Si de nouveaux prêts ont été accordés pour soutenir l'Ukraine, pour des sommes toujours aussi conséquentes, ces nouveaux dispositifs d'assistance macrofinancière, s'appuient désormais également sur les avoirs russes immobilisés dans l'Union européenne.

En effet, après le début de l'invasion illégale de l'Ukraine par la Russie, la communauté internationale a interdit toute transaction liée aux actifs et aux réserves de la Banque centrale de Russie. Par conséquent, 260 milliards d'euros d'actifs de la Banque centrale de Russie dans le monde sont « immobilisés », dont plus des deux tiers dans l'UE (environ 210 milliards d'euros). D'après les services de la Commission européen, en fonction des taux d'intérêt, les revenus générés par ces actifs immobilisés (dits « revenus d'aubaine ») devraient rapporter entre 2,5 et 3 milliards d'euros par an au profit de l'Ukraine. Ces revenus ne sont pas la propriété de la Russie et ils ne proviennent que de la décision d'immobiliser ces actifs.

L'Union européenne et les États du G7 ont donc décidé d'affecter ces revenus au financement de l'effort de guerre ukrainien. L'initiative « Extraordinary Revenue Acceleration Loans for Ukraine » (ERA) initiée par les chefs d'État du G7 en 2024 consiste en des prêts de 45 milliards d'euros octroyés par les membres du G7 et l'Union Européenne à l'Ukraine pour financer ses besoins budgétaires, d'après les analyses effectuées par le FMI, pour les années 2025 et 2026. Le prêt de l'UE prend la forme d'un AMF d'un montant total de 18,1 milliards d'euros (AMF « ERA »)47(*), décaissé par tranches tout au long de l'année 2025.

Depuis, le 12 février 2024, le Conseil a en effet décidé que les dépositaires centraux de titres (DCT) qui détiennent plus d'un million d'euros d'avoirs et de réserves de la Banque centrale de Russie immobilisés du fait des mesures restrictives de l'UE doivent mettre en réserve les soldes de trésorerie exceptionnels qui s'accumulent du fait des mesures restrictives de l'UE et ne peuvent pas céder les bénéfices nets qui en découlent.

Le remboursement des intérêts et du principal sur les prêts ERA est couvert par les contributions de ces dépositaires centraux de titres (DCT)48(*). Les prêts accordés par les membres du G7 et l'UE dans ce cadre sont remboursés annuellement au prorata des prêts des contributeurs (la quote-part de l'UE étant de 40,22 %).

Si le mécanisme est indéniablement ingénieux, il ressort des auditions menées dans le cadre de ce contrôle que la structuration de cet instrument financier revêt aussi une part d'opportunisme. En effet, les revenus d'aubaine devaient initialement plutôt financer un autre dispositif, la facilité européenne pour la paix (FEP)49(*). Le 26 juillet 2024, l'UE a ainsi mis à disposition la première tranche du produit des avoirs russes immobilisés, soit 1,5 milliard d'euros, afin de soutenir l'Ukraine. Ces fonds ont été acheminés par l'intermédiaire de la facilité européenne pour la paix (90 % des fonds) et de la facilité pour l'Ukraine (10 %)50(*).

Toutefois, d'après la Direction du budget, interrogée sur ce sujet, « les négociations sur l'opérationnalisation [du FEP] achoppent toujours au Conseil notamment en raison d'un veto hongrois sur l'adoption des mesures d'assistance associées », analyse confirmée lors de l'audition du représentant permanent de la France auprès de l'Union européenne. La structuration de l'AMF ERA permettait donc de tirer effectivement parti de ces revenus d'aubaine.

Le rapporteur spécial note que le mécanisme retenu permet de débloquer une somme conséquente en faveur de l'Ukraine (18,1 milliards d'euros) tout en limitant l'exposition des États-membres, en exploitant les revenus d'aubaine sur les avoirs immobilisés russes.

Il note toutefois, d'une part, que ces revenus d'aubaine présentent une part d'incertitude sur le montant et la durée de ces revenus d'aubaine, qui seront fonction de la durée d'immobilisation des actifs russes et donc de la durée des sanctions associées, remarque que la Cour des comptes européenne a pu faire par le passé sur d'autres dispositifs souhaitant mobiliser ces revenus d'aubaine51(*).

D'autre part, ce choix d'affectation des revenus d'aubaine pourrait représenter un coût indirect pour la France, en cas de réabondement de la FEP, les États membres contributeurs devant alors supporter directement le coût de ce soutien. Pour mémoire, la FEP a permis d'allouer plus de 11,1 milliards d'euros pour financer l'effort militaire ukrainien depuis février 2022. L'hypothèse d'un réabondement ne semblait toutefois pas d'actualité d'après les administrations françaises interrogées.

b) ... une première étape avant la mobilisation des avoirs russes dans leur ensemble ?

À mesure que la guerre d'agression russe en Ukraine se poursuit, les besoins budgétaires de l'Ukraine se poursuivent et les autorités européennes envisagent désormais une mobilisation des avoirs russes immobilisés qui dépasserait les seuls intérêts qu'ils génèrent.

Ainsi, la présidente de la Commission européenne, Ursula von der Leyen, a ainsi évoqué, dans son discours sur l'état de l'Union, la mise en place d'un prêt de réparation pour l'Ukraine qui exploiterait les actifs russes gelés. « C'est la guerre de la Russie. C'est donc à la Russie de payer. C'est pourquoi il nous faut travailler d'urgence à une nouvelle solution pour financer l'effort de guerre de l'Ukraine à partir des avoirs russes gelés, grâce aux soldes de trésorerie associés à ces actifs russes (...) L'Ukraine ne remboursera le prêt qu'une fois que la Russie aura payé les dommages de guerre ».

Au moment de la rédaction de ce rapport, les modalités précises du dispositif envisagé par la Commission européenne n'étaient pas arrêtées. Ses grandes lignes étaient présentées dans une courte note52(*) distribuée aux États membres pour discussion dans le cadre de la réunion informelle des chefs d'État ou de gouvernement du 1er octobre 2025.

Dans le détail, la proposition s'appuie sur le fait que, comme les autres grandes banques centrales, la Banque de Russie s'est constitué des réserves en devises étrangères, conservées principalement au sein d'une institution financière belge, Euroclear, l'un des principaux dépositaires centraux de titre (DCT), le plus grand système de règlement/livraison de titres au monde. En effet, sur les 210 milliards d'euros d'avoirs russes gelés en Europe, 185 milliards seraient placés auprès de cette institution financière. Sur ces 185 milliards d'euros, 176 milliards d'euros constituent aujourd'hui un solde de trésorerie, accumulé à mesure que les obligations d'État arrivaient à échéance. Dans les prochaines années, à mesure que les dernières obligations arrivent à échéance, le solde de trésorerie sera porté à 185 milliards d'euros.

La proposition vise à transférer ces soldes de trésorerie vers l'Union européenne, qui nouerait en retour un contrat de dette sur mesure avec Euroclear à un taux d'intérêt de 0 %. L'UE utiliserait ces fonds pour financer un prêt à l'Ukraine, le prêt de réparation pour l'Ukraine, qui ne serait remboursé par l'Ukraine que si elle reçoit des réparations de guerre de la Russie53(*).

L'enjeu crucial de la proposition est de proposer un instrument temporaire qui ne confisque pas les avoirs russes : l'ensemble serait débouclé au moment où les sanctions européennes seraient levées, à savoir au moment où la Russie cesse sa guerre d'agression et dédommage financièrement l'Ukraine. En effet, dans cette situation, la Russie indemniserait l'Ukraine, qui pourrait rembourser le nouveau prêt, et l'Union européenne pourrait alors restituer à Euroclear les soldes de trésorerie immobilisés.

L'opération serait complètement garantie par les États membres, la garantie étant déclenchée si Euroclear se voit dans l'obligation de transférer les soldes de trésorerie. En pratique, une telle situation se produirait en cas de levée des sanctions, ce qui entrainerait un dégel des avoirs russes.

Ce point est crucial dans la proposition formulée : les sanctions ne doivent pas être levées avant que la Russie paie des réparations de guerre. La proposition formulée appelle donc à ce que les sanctions envers la Russie puissent être prolongées à la majorité qualifiée des États membres, en vertu du 2. de l'article 31 du traité sur l'Union européenne.

Enfin, comme indiqué, la proposition repose sur le fait qu'Euroclear investisse dans l'instrument de dette sur mesure émis par l'Union européenne, qui doit être structuré de telle façon à ne pas dégrader le bilan d'Euroclear : des dispositions spécifiques guidant l'action d'Euroclear seraient adoptées à la majorité qualifiée sur la base de l'article 215 du TFUE.

Quel serait le montant prêté ? Sur les 185 milliards d'euros disponibles à terme en solde de trésorerie, 45 milliards d'euros devraient être consacrés à repayer les prêts ERA : en effet, si les soldes de trésorerie sont saisis et mobilisés, ils ne pourront plus générer les revenus d'aubaine qui financent ces prêts. Le prêt octroyé serait donc de l'ordre de 140 milliards d'euros.

En termes de cashflow, le prêt de réparation serait décaissé à l'Ukraine de manière échelonnée, selon les besoins constatés, par conséquent les soldes de trésorerie ne seraient virés que progressivement depuis Euroclear.

Cette proposition a reçu un soutien de poids en la personne du chancelier allemand Friedrich Merz, qui a publié une tribune54(*) pour appeler à une plus grande utilisation des avoirs russes gelés. Selon lui, « il convient d'élaborer dès maintenant une solution viable permettant, sans intervenir dans le droit de propriété, d'accorder à l'Ukraine un prêt sans intérêt d'un montant total de près de 140 milliards d'euros » qui permettraient de sécuriser les capacités de défense du pays pendant plusieurs années et seraient exclusivement réservés au financement de l'équipement militaire.

La proposition de la Commission doit encore être étoffée, détaillée sur le plan technique et discutée entre États membres. Au moment de la rédaction de ce rapport, en l'absence de diffusion d'une proposition détaillée, il est notamment difficile de se prononcer sur la question centrale de la confiscation des avoirs russes. En effet, pour des pays comme la France et la Belgique, qui hébergent les grands dépositaires centraux que sont Clearstream ou Euroclear, il est essentiel que la solution retenue offre les garanties suffisantes pour que les investisseurs mondiaux ne craignent pas que leurs fonds soient soumis à l'arbitraire politique des institutions européennes. Cette question dépasse au demeurant la seule présence de dépositaires centraux dans un État et intéresse chaque État membre, au nom de l'attractivité et du financement de l'économie européenne.

A supposer que la proposition détaillée offre effectivement une base juridique solide pour disposer des soldes de trésorerie sur les actifs gelés sans provoquer de fuite des capitaux, le rapporteur spécial note toutefois que la garantie accordée par les États membres à Euroclear les exposerait sur des montants significatifs et pour un risque qui semble tout sauf théorique. En effet, cette garantie risque principalement d'être engagée si les sanctions ne sont pas renouvelées. Ce renouvellement s'opère aujourd'hui à l'unanimité et pose à chaque fois le risque d'un veto d'un État membre.

En conclusion, le rapporteur spécial constate que, depuis 2022, les prêts accordés à l'Ukraine ont connu une progression exponentielle, qui risque de se poursuivre dans les prochaines années. Il ne souhaite aucunement critiquer le bienfondé de ces prêts, qui permettent de soutenir l'Ukraine face à une guerre d'agression russe qui menace la sécurité de l'ensemble du continent européen. Il note toutefois que dans un contexte où les crédits se font rares et où les besoins sont légion, les dispositifs financiers, d'une complexité croissante, se multiplient pour dégager rapidement les fonds nécessaires, conduisant à une hausse de l'endettement ukrainien et à une exposition toujours plus forte du budget européen, supportée en dernière analyse par les États membres contributeurs. Il appartient donc, d'une part, aux institutions européennes de communiquer plus clairement sur les risques que ces prêts font supporter aux membres (montants, échéance, etc.), d'autre part que le gouvernement français reflète chaque année ces analyses dans l'information qu'il communique au Parlement, afin que ce dernier puisse juger du niveau de risque qui pèse tant sur le budget de l'Union que sur le budget de la France, et puisse en tenir compte notamment dans son analyse des contributions présentes et futures de la France au budget de l'Union européenne.

Recommandation n° 1 : S'assurer que la Commission européenne communique régulièrement sur les sommes prêtées à l'Ukraine, l'avancée des décaissements et des remboursements et la prise en charge des intérêts (représentation permanente de la France auprès de l'Union européenne).

Recommandation n° 2 : Analyser et présenter au Parlement l'ensemble des prêts accordés pour soutenir l'Ukraine financièrement, en identifiant notamment les coûts et les risques associés à ces dispositifs (direction du budget).

5. Dans l'ensemble, un soutien d'ampleur qui comporte plusieurs points d'attention

Compte tenu du nombre et de la diversité des dispositifs d'assistance financière accordés à l'Ukraine, il apparaît souhaitable à ce stade de faire le point leur modalités les coûts associés et les risques qu'ils font porter à l'Union européenne et aux États membres (cf. tableau ci-dessous).

Synthèse des prêts accordés à l'Ukraine et de leurs modalités de garantie (au 16 juin 2025)

(en milliards d'euros, sauf précision contraire)

|

Adoption |

Programmes |

Total |

Versé |

Paiement des intérêts |

Coût** |

Maturité |

Période de |

Provision |

Garantie |

Marge

de |

|

Avant 2022 |

Euratom |

0,3 |

0,3 |

Ukraine |

9 % |

|||||

|

Avant 2022 |

AMF pré-2022 |

3,8 |

3,8 |

|||||||

|

fév-22 |

AMF d'urgence |

1,2 |

1,2 |

15 |

Remboursement |

|||||

|

juil-22 |

AMF exceptionnelle 1 |

1 |

1 |

UE |

0,8 |

15 |

61 % |

|||

|

sept-22 |

AMF exceptionnelle 2 |

5 |

5 |

25 |

||||||

|

déc-22 |

AMF + |

18 |

18 |

États membres |

2,3 |

30 |

10 ans |

100 % |

||

|

févr-24 |

Facilité pour l'Ukraine* |

33 |

16,2 |

UE |

2,1 |

35 |

||||

|

oct-24 |

AMF « ERA » |

18,1 |

7 |

Revenus d'aubaine |

45 |

|||||

|

Total |

80,4 |

52,5 |

5,2 |

1,0 |

3,7 |

Notes : * volet prêt ; **coût des bonifications d'intérêt apportées.

Les AMF exceptionnelles bénéficient d'une bonification d'intérêts, avec un impact budgétaire de l'UE de 819 millions d'euros sur la période 2023-2027.

L'AMF+ bénéficie d'une bonification d'intérêts sur la période 2024-2027, pour un montant estimé par la DG ECFIN à 2,3 milliards d'euros, couverts par des contributions extérieures des États membres, qui ont tous signé des accords de garantie bilatéraux à cet effet.

Les prêts de la facilité pour l'Ukraine bénéficient d'une bonification d'intérêts sur la période 2025-2027, à verser sur le budget de l'UE. Dans la programmation financière du budget de l'UE, un montant de 2,1 milliards d'euros a été affecté à la couverture de cette bonification d'intérêts.

Source : commission des finances d'après la Commission européenne (DG ECFIN)

En premier lieu, les montants prêtés ont connu une progression exponentielle : de 4,1 milliards d'euros avant 2022 à 7,2 milliards d'euros en 2022 (+ 76 %) puis 18 milliards d'euros en 2023 (+ 150 %) et 33 milliards d'euros en 2024 (+ 83 %) : les prêts octroyés dans le cadre de la facilité pour l'Ukraine en 2024 représentent ainsi 8 fois le volume de prêt octroyé avant 2022. Au total, 80,4 milliards d'euros ont été engagés en faveur de l'Ukraine, dont 52,5 milliards déjà décaissés au 16 juin 2025, le reste devant être décaissé d'ici 2027. Pour mémoire, comme exposé précédemment, ce montant pourrait encore franchir un nouveau cap avec un prêt de réparation de 140 milliards d'euros envisagé pour combler les besoins budgétaires futurs de l'Ukraine, multipliant encore par 2,7 les sommes prêtées.

Si les montants prêtés constituent l'exposition du budget de l'Union européenne, le coût direct de ces instruments s'élève aujourd'hui à 5,2 milliards d'euros pour la bonification des intérêts, auxquels on peut ajouter 4,7 milliards d'euros pour le provisionnement et la garantie des risques55(*) (coût porté, selon le dispositif, soit par le budget de l'Union européenne, soit par les États membres.

On peut observer que les AMF accordées avant juillet 2022 sont sous-provisionnées. Il est en effet incohérent d'adopter des taux de provisionnement radicalement différents pour une même situation de conflit. En prenant comme référence le taux de garantie de 70 % adopté pour l'AMF exceptionnelle, le taux de 9% précédemment usité est insuffisant et le provisionnement supplémentaire nécessaire pour les 5,3 milliards d'euros prêtés avant le début du conflit serait de 3,2 milliards d'euros.

Enfin comme développé précédemment, on constate que, de 2014 à février 2024, des prêts de plus en volumineux ont été accordés à des conditions de plus en plus favorables, avec des maturités de plus en plus longues et des garanties de moins en moins formalisées.

L'utilisation des avoirs russes gelés à partir d'octobre 2024 a permis de répondre à ces observations en utilisant les revenus d'aubaine pour financer les coûts directs des prêt accordés. Le dispositif envisagé permettrait quant à lui d'utiliser le capital de ces avoirs et les réparations de guerre future pour contenir le risque de défaut ukrainien.

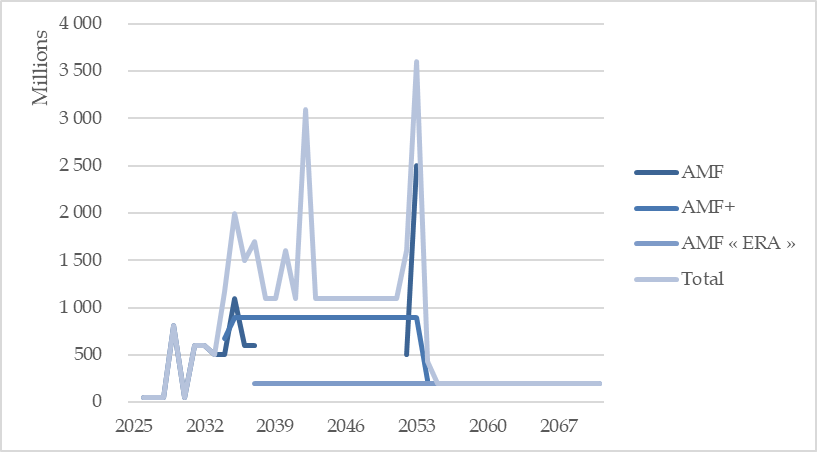

Calendrier de remboursement des AMF versées à l'Ukraine

(en millions d'euros)

Note : la catégorie « AMF » comprend les AMF antérieures à 2022, l'AMF d'urgence et les deux AMF exceptionnelles.

Source : commission des finances d'après la Commission européenne (DG ECFIN)

Le graphique ci-dessus s'appuie sur les calendriers de remboursement communiqués par la DG ECFIN et ne comprend pas le principal dispositif, la facilité pour l'Ukraine56(*). On peut néanmoins constater que, du fait du remboursement à l'échéance de certaines AMF, le calendrier des remboursements présente deux pics à plus de 3 milliards d'euros (en 2042 et 2053) et un pic à 2 milliards d'euros (dès 2035). Ces remboursements concentrés sur quelques années risquent de mettre en difficulté le partenaire ukrainien et de susciter des chocs budgétaires que devront gérer l'Union européenne et ses États membres. Il appartient d'ores et déjà de les identifier, pour pouvoir les anticiper57(*).

Enfin, il est rappelé que ce contrôle ne porte pas sur le soutien apporté à l'Ukraine mais sur les seuls engagements extrabudgétaires de l'Union européenne : il ne s'intéresse donc dans le détail qu'aux prêts accordés à l'Ukraine. Même s'ils constituent la majeure partie des aides financières apportées, le soutien accordé à l'Ukraine est néanmoins plus vaste et comprend aussi notamment 17 milliards d'euros d'aides non remboursables accordées dans le cadre de la facilité pour l'Ukraine (soit 2,9 milliards d'euros pour la France sur la période 2024-2027, suivant sa côte part). On peut aussi ajouter les 11,1 milliards d'euros de soutien militaire accordés directement par les États membres dans le cadre de la facilité européenne pour la paix, les 926 millions d'euros d'aide humanitaire pour aider les civils touchés par la guerre, ainsi que les différentes garanties budgétaires fournies par l'UE aux institutions financières multilatérales pour prêter à l'Ukraine (cf. infra).

Au vu de ces différents chiffres, le rapporteur spécial ne peut que constater que l'emprunt a constitué un recours privilégié pour débloquer en urgence des sommes substantielles. Les mêmes causes produisant les mêmes effets, on peut s'attendre à ce que des pays européens disposant de faibles marges budgétaires continuent de s'endetter pour soutenir l'effort de guerre ukrainien : il apparaît donc nécessaire d'assurer un suivi détaillé de ces engagements, de manière à s'assurer que les remboursements restent suffisamment espacés pour être assurés par l'Ukraine et que l'éventuel effort n'est pas transféré de manière démesurée sur les générations futures.

* 29 Volet de la politique européenne de voisinage (PEV) spécialement consacré au voisinage oriental. Dans le cadre de la PEV, l'UE coopère avec ses voisins méridionaux et orientaux pour parvenir à l'association politique la plus étroite possible et au degré d'intégration économique le plus élevé qui soit. Le partenariat oriental vise l'Arménie, l'Azerbaïdjan, l'Ukraine, la Biélorussie (jusqu'à juin 2021), la Géorgie et la Moldavie.

* 30 Commission européenne, Joint ex-post evaluation of Macro-Financial Assistance (MFA) operations to Georgia, Moldova and Ukraine (2017-2020), janvier 2025.

* 31 Règlement (UE) 2021/947 établissant l'instrument de voisinage, de coopération au développement et de coopération internationale -- Europe dans le monde, dit « règlement IVCDCI ».

* 32 Mise à disposition en application de la décision (UE) 2022/1201 du Parlement européen et du Conseil. Cette assistance constituait le premier volet de l'AMF exceptionnelle d'un montant maximal de 9 milliards d'euros en faveur de l'Ukraine annoncée par la Commission dans sa communication du 18 mai 2022 intitulée « Aide immédiate et aide à la reconstruction de l'Ukraine » et approuvée par le Conseil européen des 23 et 24 juin 2022.

* 33 Décision (UE) 2022/1201.

* 34 Décision (UE) 2022/1628.

* 35 Aux termes de cet article : « less passifs éventuels découlant de garanties budgétaires ou de l'assistance financière qui sont supportés par le budget sont jugés supportables si leurs prévisions d'évolution pluriannuelle sont compatibles avec les limites définies par le règlement fixant le cadre financier pluriannuel ».

* 36 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 37 Cf. l'annexe 11 au budget 2026 de l'Union européenne « Budgetary Guarantees and Contingent Liabilities », p121.

* 38 Cf. règlement (UE) 2022/2463 du 14 décembre 2022 du Parlement européen et du Conseil, et le protocole d'accord conclu entre l'Ukraine et la Commission, entré en vigueur le 16 janvier 2023.

* 39 Au moyen de paiements ciblés supplémentaires versés par les États membres au budget de l'UE.

* 40 Règlement (UE, Euratom) 2020/2093 du Conseil du 17 décembre 2020 fixant le cadre financier pluriannuel pour les années 2021 à 2027.

* 41 Règlement (UE, Euratom) 2022/2496 du Conseil du 15 décembre 2022 modifiant le règlement (UE, Euratom) 2020/2093.

* 42 Au-delà des plafonds du CFP et dans la limite du plafond des ressources propres.

* 43 https://commission.europa.eu/strategy-and-policy/eu-budget/how-it-works/budget-law/legislation_fr

* 44 Aux termes de l'article 22 du règlement (UE) 2024/792 : « aucun provisionnement des prêts au titre du présent règlement n'est constitué ».

* 45 Règlement (UE) 2024/792 du Parlement européen et du Conseil du 29 février 2024 établissant la facilité pour l'Ukraine.

* 46 Avis 03/2023 sur la proposition de règlement du Parlement européen et du Conseil établissant la facilité pour l'Ukraine, Cour des comptes européenne.

* 47 Dans le détail, l'initiative du G7 « Extraordinary Revenue Acceleration (ERA) Loans for Ukraine » est fondée sur le mécanisme de coopération pour les prêts à l'Ukraine (ULCM) établi par le règlement (UE) 2024/2773 du Parlement européen et du Conseil du 24 octobre 2024. L'ULCM accorde à l'Ukraine un soutien financier non remboursable pour l'aider à rembourser les prêts « ERA » bilatéraux accordés par les membres du G7 (Canada, Royaume-Uni, États-Unis, Japon) à l'Ukraine, ainsi que le prêt « AMF ERA » accordé par l'Union.

* 48 Conformément au règlement (UE) 2024/1469, qui a modifié le règlement (UE) no 833/2014 du Conseil. D'après la Commission, ces DCT doivent apporter à l'Union une contribution financière équivalente à 99,7 % des bénéfices exceptionnels nets découlant de l'immobilisation d'actifs souverains russes et qui s'accumulent depuis le 15 février 2024.

* 49 Cet instrument n'est pas financé via le budget européen mais directement par des contributions des États membres. Pour la France, la contribution est ainsi versée par les ministères contributeurs, à savoir le ministère de l'Europe et des affaires étrangères, et le ministère des armées.

* 50 Conformément à la décision (PESC) 2024/1470 du Conseil du 21 mai 2024 modifiant la décision 2014/512/PESC concernant des mesures restrictives eu égard aux actions de la Russie déstabilisant la situation en Ukraine.

* 51 Cf. son avis 02/2024 sur la proposition de règlement du Parlement européen et du Conseil relatif à l'établissement du programme pour l'industrie européenne de la défense et d'un cadre de mesures visant à assurer la disponibilité et la fourniture en temps utile des produits de défense?, §30.

* 52 Non paper Reparations Loan Initiative, “Financial Support to Ukraine : the Front-Loading Russian Reparations to Ukraine Initiative”.

* 53 Cette construction permettrait que le prêt de réparation soit considéré par le FMI comme un passif éventuel et non comme une nouvelle dette de l'Ukraine.

* 54 A new financial impetus for peace in Ukraine, Financial Times, 25 septembre 2025.

* 55 Étant rappelé qu'en l'absence de défaut, les sommes provisionnées ne représentent pas un coût et seront restituées.

* 56 En outre, s'agissant de l'AMF « ERA », seuls les 7 milliards déjà versés sont représentés sur le total de 18,1 milliards d'euros pouvant être accordés.

* 57 Étant entendu que le risque de défaut de l'Union européenne dépend plus du calendrier de remboursement de la dette qu'elle a souscrite, qui n'est pas nécessairement aligné. Comme indiqué précédemment, cette analyse a peu de sens, les prêts risqués à l'Ukraine étant noyés au milieu d'autres prêts très peu risqués.