III. L'ASSISTANCE FINANCIÈRE AUX ÉTATS MEMBRES ET LES GARANTIES BUDGÉTAIRES ONT PERMIS DE DÉMULTIPLIER LA PUISSANCE FINANCIÈRE DE L'UE

A. UNE ASSISTANCE FINANCIÈRE AUX ÉTATS MEMBRES DONT LA FORTE HAUSSE DOIT ÊTRE SUIVIE AVEC VIGILANCE

1. Les instruments de dette en faveur des États membres se sont accumulés avec les crises successives

Comme exposé précédemment, l'assistance financière aux États membres constitue la principale source d'exposition du budget européen. La dynamique haussière de ces mécanismes explique par ailleurs l'essentiel de la hausse observée, progressant de 49 milliards d'euros à 249 milliards d'euros entre 2019 et 2024, soit une hausse de 200 milliards d'euros qui équivaut à 80 % de la hausse totale observée.

La montée en volume de l'assistance financière aux États membres s'est produite par étapes, suivant les grandes crises traversées par l'Union européenne, que ce soit la crise de la dette souveraine (création du mécanisme européen de stabilité financière - MESF) puis surtout la crise sanitaire (mise en place de la facilité pour la reprise et la résilience - FRR- et de l'instrument européen SURE58(*)). Aujourd'hui, un nouvel instrument est mis en place pour répondre à la guerre d'agression russe en Ukraine (le programme SAFE59(*)). La dynamique haussière des prêts aux États membres est appelée à se poursuivre et devrait porter le montant de l'assistance aux États membres à 490 milliards d'euros d'ici 2027.

Comment comprendre cette hausse ? Ce rapport analyse les principaux dispositifs qui la sous-tendent avant d'étudier les apports de ces dispositifs et les risques qu'ils font peser sur les États membres.

a) Le MESF a constitué un premier instrument financier de gestion de crise

Jusqu' à la crise sanitaire, les principaux prêts accordés par l'Union européenne à ses États membres avaient été décidés dans le cadre du mécanisme européen de stabilité financière (MESF), établi en mai 201060(*), en réponse à la crise de la dette de la zone euro. Il s'agit d'un programme de financement d'urgence visant à fournir une assistance financière aux États membres connaissant de graves perturbations financières ou économiques ou faisant face à une menace sérieuse à cet égard, notamment en raison d'événements exceptionnels qui échappent à leur contrôle.

La Commission européenne était habilitée à emprunter au nom de l'UE sur les marchés financiers jusqu'à 60 milliards d'euros, les prêts étant garantis par la marge de manoeuvre budgétaire. L'aide financière attribuée aux États membres pouvait prendre deux formes : un prêt ou une ligne de crédit, en autorisant l'État membre à tirer des fonds jusqu'à un plafond déterminé et pendant une période donnée. Pour bénéficier du MESF, un État membre devait formuler une demande comprenant une évaluation de ses besoins financiers et un programme de redressement économique et financier décrivant les différentes mesures visant à rétablir la stabilité financière.

Le MESF a été activé à plusieurs reprises. Il l'a notamment été pour l'Irlande et le Portugal pour un montant total de 46,8 milliards d'euros (22,5 milliards pour l'Irlande et 24,3 milliards pour le Portugal), déboursés sur trois ans, de 2011 à 2014. En juillet 2015, le MESF a aussi été de nouveau activé, pour apporter une assistance financière à court terme de 7,16 milliards d'euros à la Grèce. Ce mécanisme n'a jamais été activé pour la France.

Fin 2012, le MESF, créé dans l'urgence, a été intégré au sein du Mécanisme européen de stabilité (MES). Aucun nouveau prêt ne peut être accordé au titre du MESF ; les prêts en cours peuvent toutefois être allongés (ex : en 2024, le Portugal a demandé le report du remboursement des 1,8 milliard qu'il devait rembourser en 2024). Au 31 décembre 2024, 42 milliards d'euros étaient encore prêtés au titre du MESF (19,7 milliards d'euros pour l'Irlande, 22,3 milliards d'euros pour le Portugal).

Le MESF est un excellent exemple d'instrument financier d'assistance aux États membres qui a permis de faire face en urgence à une crise rencontrée au niveau de l'Union européenne.

b) L'instrument SURE a permis d'apporter une réponse rapide à un marché de l'emploi européen gravement menacé par la crise sanitaire

Premier dispositif d'assistance financière à des États membres créé en 202061(*) pour surmonter la pandémie de COVID 19, les prêts au titre de l'instrument européen de soutien temporaire à l'atténuation des risques de chômage en situation d'urgence (SURE -- « Support to mitigate Unemployment Risks in an Emergency »), avaient pour ambition d'aider les États membres à faire face à l'augmentation soudaine des dépenses publiques visant à protéger l'emploi. Ce dispositif d'urgence était doté d'une enveloppe globale de 100 milliards d'euros pour couvrir les coûts directement liés au financement des dispositifs nationaux de chômage partiel, ainsi que d'autres mesures similaires mises en place en réponse à la pandémie, en particulier pour les travailleurs indépendants.

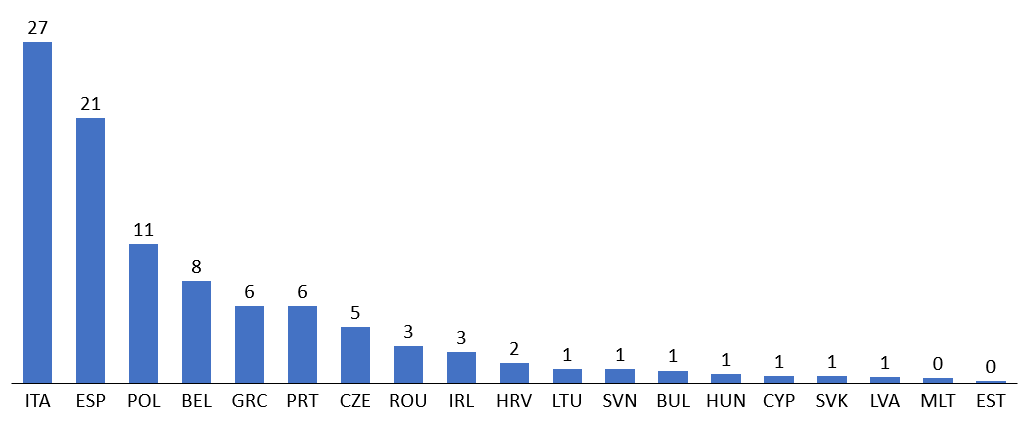

Avec le dernier versement en date du 25 mai 2021, l'UE a fourni près de 98,4 milliards d'euros sous forme de prêts adossés. Les 19 États membres de l'UE qui ont demandé à bénéficier de l'aide ont reçu tout ou partie du montant demandé. On observe une concentration de la répartition de ces prêts, l'Italie et l'Espagne représentent la moitié des prêts octroyés, et les 5 premiers pays en représentent un peu plus des trois quarts. La France n'a pas sollicité de prêt SURE.

Répartition des prêts SURE

(prêts décaissés, en milliards d'euros)

Note : Italie (ITA), Espagne (ESP), Pologne (POL), Belgique (BEL), Grèce (GRC), Portugal (PRT), République Tchèque (CZE), Roumanie (ROU), Irlande (IRL), Croatie (HRV), Lituanie (LTU), Slovénie (SVN), Bulgarie (BUL), Hongrie (HUN), Chypre (CYP), Slovaquie (SVK), Lettonie (LVA), Malte (MLT), Estonie (EST).

Source : commission des finances d'après les comptes annuels de l'UE

À noter que le règlement créant l'instrument SURE prévoit en outre qu'un quart des prêts accordés sont garantis par les États-membres : « ces garanties sont nécessaires pour permettre à l'Union d'accorder des prêts d'un ordre de grandeur suffisant aux États membres, afin de soutenir les politiques du marché de l'emploi qui sont soumises à de très fortes tensions. Afin de garantir que le passif éventuel découlant de ces prêts est compatible avec le cadre financier pluriannuel (CFP) et les plafonds de ressources propres applicables, les garanties fournies par les États membres devraient être irrévocables, inconditionnelles et à la demande ».

La France, qui n'a pas souscrit de prêt SURE, est donc directement exposée du fait de cet instrument. L'ensemble des États membres garantit un peu moins de 25 milliards d'euros sur les 98,4 milliards d'euros prêtés. Chaque État contribuant selon sa part dans le revenu national brut (RNB) de l'Union, la garantie française a été fixée à environ 4,4 milliards d'euros, conformément à la convention signée avec la Commission européenne en juillet 202062(*). La garantie accordée par la France couvre les prêts jusqu'à leur date d'échéance maximale, c'est-à-dire jusqu'à la fin de la période de remboursement des emprunts contractés par la Commission européenne dans le cadre de SURE (soit le 31 décembre 2053). La garantie n'est appelée par la Commission européenne que dans des circonstances exceptionnelles, c'est-à-dire si un État bénéficiaire de SURE ne peut pas honorer le remboursement d'un prêt ou des intérêts.

L'instrument SURE semble avoir atteint son objectif. Dans le rapport qu'elle consacre à cet instrument63(*), la Cour des comptes européenne émet un avis globalement favorable sur cet instrument, et notamment sur la réactivité affichée en temps de crise : « dans l'ensemble, nous estimons que la Commission a réagi rapidement et efficacement au défi consistant à aider les États membres à préserver l'emploi. Elle a pu verser l'aide de l'UE aux États membres plus rapidement que lorsqu'elle suit les procédures de financement ordinaires. Le cadre SURE a tenu compte du contexte d'urgence et limité le risque financier pour le budget de l'UE. » L'évaluation ne s'engage pas sur l'efficacité même du dispositif, indiquant qu'il semble avoir bénéficié à des centaines de millions de travailleurs européens mais que la Cour ne dispose pas des données nécessaires pour se prononcer définitivement.

c) La facilité pour la reprise et la résilience concentre des moyens très importants sur quelques États membres, pour une efficacité discutable

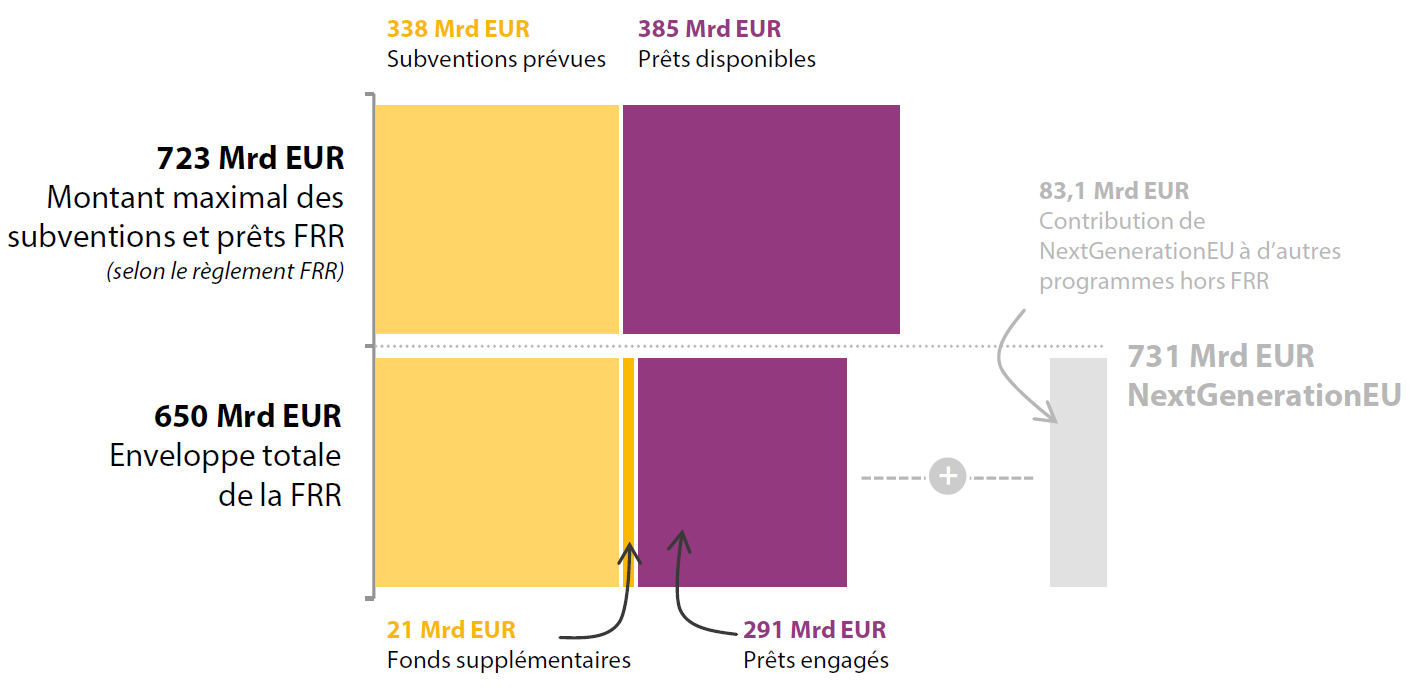

Une étape supplémentaire est franchie avec la facilité pour la reprise et la résilience (FRR), qui constitue le principal engagement extrabudgétaire de l'Union européenne. Instrument au coeur du plan de relance européen « NextGenerationEU », plan acté lors du Conseil européen des 17-21 juillet 2020. Sa dotation initiale maximale était de 723 milliards d'euros, dont 385 milliards d'euros de prêts. Fin 2024, 650 milliards d'euros avaient été engagés par les États membres, dont 291 milliards d'euros sous forme de prêts : ce sont ces prêts qui constituent des passifs éventuels pour l'Union européenne.

Part des FRR dans le budget de Next Generation EU (situation fin 2024)

(en millions d'euros)

Source : Cour des comptes européenne

Le règlement (UE) 2021/241 du Parlement européen et du Conseil établissant la FRR a été révisé le 1er mars 2023 pour tenir compte des objectifs de financement du plan REPowerEU pour la sécurité énergétique de l'UE. Ce nouveau plan n'a pas entrainé de hausse de l'endettement commun au niveau européen, reposant sur une nouvelle utilisation de moyens existants64(*).

Par l'intermédiaire de la FRR, la Commission lève des fonds en empruntant sur les marchés des capitaux. Ces fonds sont ensuite mis à la disposition de ses États membres pour mettre en oeuvre des réformes et des investissements qui (i) rendent leurs économies et leurs sociétés plus durables et mieux préparées aux transitions écologique et numérique et (ii) s'attaquent aux défis recensés dans les recommandations par pays formulées dans le cadre du Semestre européen pour la coordination des politiques économiques et sociales.

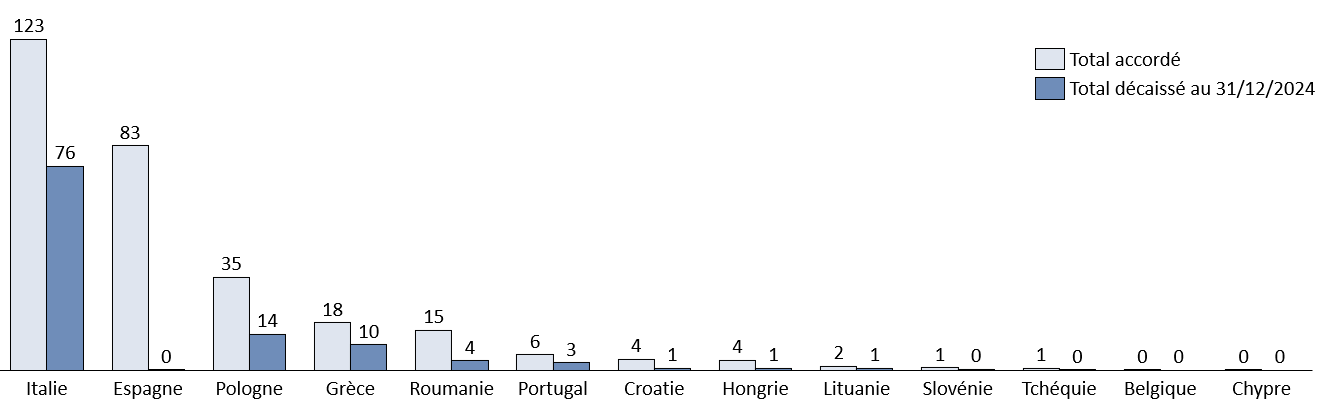

Pour bénéficier d'un soutien au titre de la facilité, les gouvernements de l'UE ont soumis à la Commission des plans nationaux pour la reprise et la résilience, décrivant les réformes et les investissements qu'ils mettront en oeuvre d'ici la fin de 2026 (fin 2024, seuls 108,7 milliards d'euros avaient été décaissés sur les 291 milliards d'euros engagés). Dans les faits, on constate une forte concentration des prêts FRR auprès d'un nombre limité de pays, deux pays concentrant 70 % des prêts attribués et des prêts décaissés, cinq pays concentrant 95 % des prêts attribués et des prêts décaissés65(*). La France n'a pas sollicité de prêt FRR.

Répartition des prêts FRR

(en milliards d'euros)

Source : commission des finances d'après les comptes annuels de l'UE

Ces plans doivent consacrer au moins 37 % de leur budget à des mesures écologiques et 20 % à des mesures numériques et sont assortis de jalons et de cibles clairement définis. Lorsque les jalons et cibles convenus sont atteints, les gouvernements peuvent demander le paiement (jusqu'à deux fois par an). Dans l'évaluation qu'elle a récemment consacrée à ce dispositif66(*), la Cour des comptes européenne note que « c'est la première fois que le modèle de « financement non lié aux coûts » a été mis en oeuvre sur une grande échelle et que les paiements dépendent de la réalisation satisfaisante de jalons et de cibles convenus au préalable ».

Le rapporteur spécial note en premier lieu que, contrairement au dispositif SURE, aucune garantie des États membres n'a été sollicitée, et ce malgré la hausse du risque encouru pour le budget de l'Union (le montant final des prêts décaissés est plus de trois fois supérieur au montant décaissé pour les prêts SURE). Le choix a été fait au contraire de modifier la décision ressources propres pour accroître la marge de manoeuvre budgétaire sous plafond (cf. supra).

Le rapporteur spécial relève par ailleurs que ce dispositif n'est pas exempt de critiques. L'évaluation menée par la Cour les identifie et en tire des « leçons » pour des instruments futurs fondés sur la performance. Dans une première série d'observations, elle note que « ce n'est pas parce que le financement n'est pas lié aux coûts que l'instrument est en soi fondé sur la performance », que la Cour définit en fonction de la réalisation des objectifs de l'action et du rapport coût / efficacité. Elle recommande d'employer des jalons harmonisés entre États membres, plus directement en lien avec les objectifs des FRR, de comparer les progrès réalisés aux coûts engagés et d'éviter les chevauchements entre les différents programmes.

En matière d'obligation de rendre compte, le constat est de nouveau sévère. « À la lumière de nos travaux, nous estimons qu'en dépit des améliorations apportées à ses travaux d'audit, la Commission n'a pas réussi à obtenir une assurance suffisante quant à la question de savoir si les États membres disposent de systèmes de contrôle interne efficaces permettant de garantir que les dépenses consenties au titre de la FRR respectent bien les règles en matière de marchés publics et d'aides d'État. »

De telles critiques interrogent sur l'opportunité de multiplier les dispositifs de ce genre au-delà des situations de stricte nécessité.

d) SAFE, un nouvel instrument de crise pour financer l'effort de défense

La guerre d'agression russe en Ukraine constitue aujourd'hui un défi sécuritaire aux frontières de l'Union européenne. Alors que les États européens ne peuvent plus récolter les dividendes de la paix, et que le soutien du partenaire américain apparaît de plus en plus friable, un consensus émerge au sein des États membres de l'UE sur la nécessité d'investir substantiellement dans la défense européenne. Dans un contexte où les ressources financières sont limitées et face au besoin de débloquer rapidement des sommes substantielles, les autorités européennes ont de nouveau conçu un mécanisme de prêt de l'UE à ses États membres pour lever les fonds nécessaires. Ainsi, dans le cadre de son plan « ReArm Europe », la commission européenne a dévoilé le 19 mars 2025 un nouvel instrument spécifique intitulé « agir pour la sécurité de l'Europe - SAFE », transposé dès le 27 mai 2025 dans un règlement du Conseil67(*).

Le règlement SAFE prévoit un montant maximal de 150 milliards d'euros de prêts qui peuvent fournir aux États membres un financement avantageux pour leurs besoins en matière de défense (prêts remboursables sur 45 ans, période de grâce de 10 ans). L'allocation de cette enveloppe est « axée sur la demande » sans clé de répartition.

Les États membres qui souhaitent recevoir des prêts doivent présenter à la Commission d'ici le 30 novembre 2025 un plan d'investissement européen pour l'industrie de la défense ciblé sur les sept domaines capacitaires arrêtés début mars par le Conseil (défense aérienne et antimissile, systèmes d'artillerie...). Ce plan doit inclure une description des activités, des dépenses et des mesures pour lesquelles l'État membre demande un prêt, des produits de défense qu'il a l'intention de se procurer et, le cas échéant, de la participation prévue de l'Ukraine aux activités prévues. SAFE finance des acquisitions conjointes entre plusieurs États membres ou États associés (Liechtenstein, Islande, Norvège et Ukraine, bien que ces États ne puissent pas recevoir de prêts). Le dispositif prévoit l'application de règles de commande publique simplifiées ainsi qu'une exonération de TVA pour les achats noués dans ce cadre. Les équipements concernés devront, pour les plus "simples" d'entre eux, contenir des composants d'origine l'UE représentant au moins 65 % du coût total du produit ; la maîtrise intégrale de la conception du produit devra également être assurée pour les équipements plus « complexes », afin de ne pas créer de nouvelles dépendances.

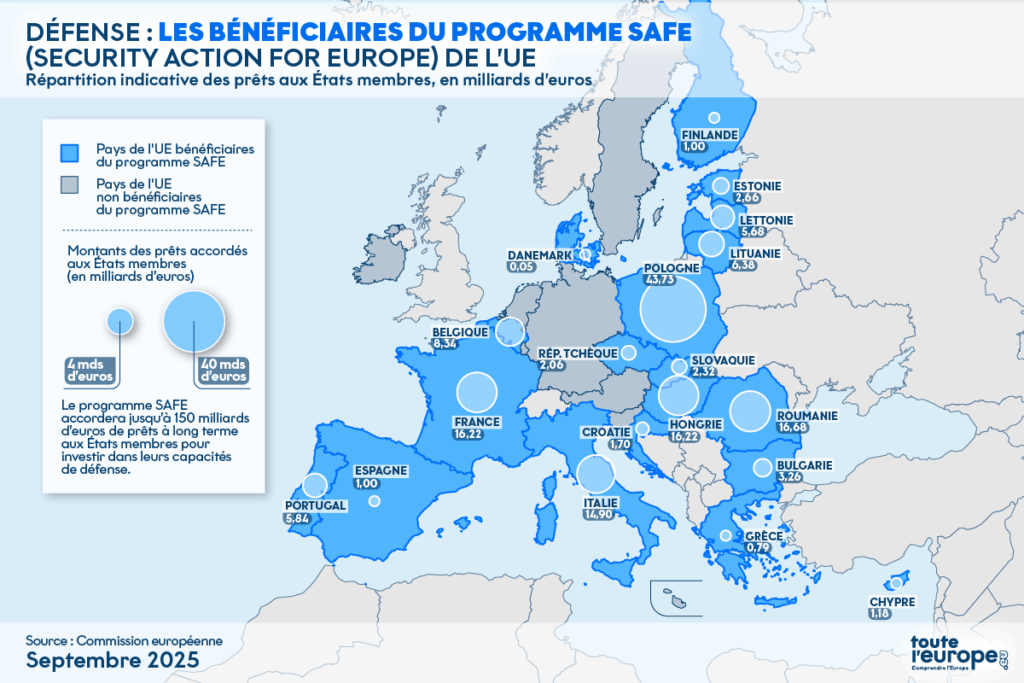

La Commission européenne a annoncé le 9 septembre 2025 l'allocation provisoire de ces moyens aux 19 États membres qui souhaitaient en bénéficier : la France aurait cette fois-ci recours à ce dispositif et serait même le 3e pays bénéficiaire, à égalité avec la Hongrie, loin derrière la Pologne toutefois, principal bénéficiaire de ce dispositif.

Allocation provisoire des prêts SAFE

(en milliards d'euros)

Source : www.touteleurope.eu d'après les annonces de la Commission européenne

Pour un État, le principal avantage du dispositif SAFE est de pouvoir s'endetter au taux de l'UE. La demande de la France reflète donc la dégradation de ses finances publiques, qui fait que le coût de sa dette est désormais supérieur à celui de l'Union.

Le rapporteur spécial note par ailleurs que ce dispositif, d'ampleur certes moindre que le FRR, reste néanmoins conséquent, mobilisant 150 milliards d'euros, soit 50 milliards de plus que l'instrument SURE, pourtant déjà un instrument de crise répondant à une situation exceptionnelle.

2. Les programmes d'assistance financière aux États membres font courir des risques de moyen terme à la France, en tant qu'emprunteur potentiel et en tant qu'État membre contributeur

L'augmentation de l'exposition financière du budget de l'Union européenne reflète l'évolution du rôle du budget de l'UE en tant qu'instrument de stabilisation et de soutien face à des crises d'ampleur exceptionnelle. Ce rôle s'est manifesté dès la crise des dettes souveraines et s'est progressivement affirmé avec la crise sanitaire et, aujourd'hui, la guerre d'agression russe en Ukraine.

À mesure que les sommes empruntées progressaient, l'Union européenne a progressivement rationalisé la manière dont elle lève de la dette, si bien qu'une majorité d'États européens, dont la France, a aujourd'hui intérêt à recourir aux instruments conçus par l'UE pour s'endetter. Ceci n'est toutefois pas sans poser de questions tant sur la structuration et sur le contenu de ces différents instruments que sur le contrôle que le Parlement peut effectivement exercer.

Par ailleurs, comme exposé précédemment, les sommes prêtées aux États membres ont progressé à un rythme effréné (+ 39 % par an entre 2019 et 2024). Si le risque de défaut d'un État membre apparaît aujourd'hui mesuré, il est supérieur à moyen terme. Or ces instruments, garantis par la seule marge de manoeuvre de l'UE, exposent particulièrement la France en tant que pays contributeur. Aussi il convient de suivre leur progression avec attention, ces prêts étant notamment concentrés sur quelques États.

a) Malgré l'intérêt d'une dette européenne bon marché, la prudence doit rester de mise pour l'État emprunteur

L'article 220 du règlement financier permet à la Commission européenne d'emprunter sur les marchés financiers afin d'octroyer « conformément à des conditions prédéfinies et sous la forme d'un prêt, d'une ligne de crédit ou de tout autre instrument jugé approprié pour garantir un soutien efficace ».

Avant la crise de la Covid-19, la Commission utilisait principalement cette possibilité dans le cadre de l'aide aux pays tiers via une forme de prêts adossés (« back to back »). En règle générale, les prêts accordés aux États membres de l'UE ont été accordés selon cette technique et ce mode de financement a notamment été utilisé pour les prêts SURE. Il n'y a donc pas eu de charge effective à ce titre.

En décembre 2022, la Commission a modifié sa stratégie de financement sur les marchés afin d'adopter une stratégie de financement unifiée (modification du règlement financier 2022/2434). Elle permet à la Commission d'émettre sur les marchés des obligations uniques (« obligations de l'EU ») afin de garantir de meilleures conditions de financement. Selon cette approche, la Commission émet des obligations sous l'appellation unique d'« obligations de l'UE », plutôt que sous des appellations différentes selon les programmes, tels que Next Generation EU, SURE ou AMF. Elle rassemble l'intégralité du produit des émissions dans une réserve de financement centrale et l'affecte en interne aux différents programmes d'action financés par l'émission d'obligations. Cela permet d'éviter la fragmentation des émissions de l'UE et de contribuer à une plus grande homogénéité du marché secondaire pour les obligations de l'UE.

Chaque année, la Commission adopte une décision d'exécution d'emprunt qui fixe un plafond maximal pour les opérations d'emprunt permettant de planifier sur une période d'un an. La Commission adopte également un plan de financement semestriel qui prévoit les emprunts pour les six mois à venir, dans les limites de la décision annuelle d'emprunt. Grâce à ses plans de financement, la Commission gère les attentes du marché et s'assure qu'elle peut lever les fonds nécessaires pour couvrir les besoins de paiement correspondants.

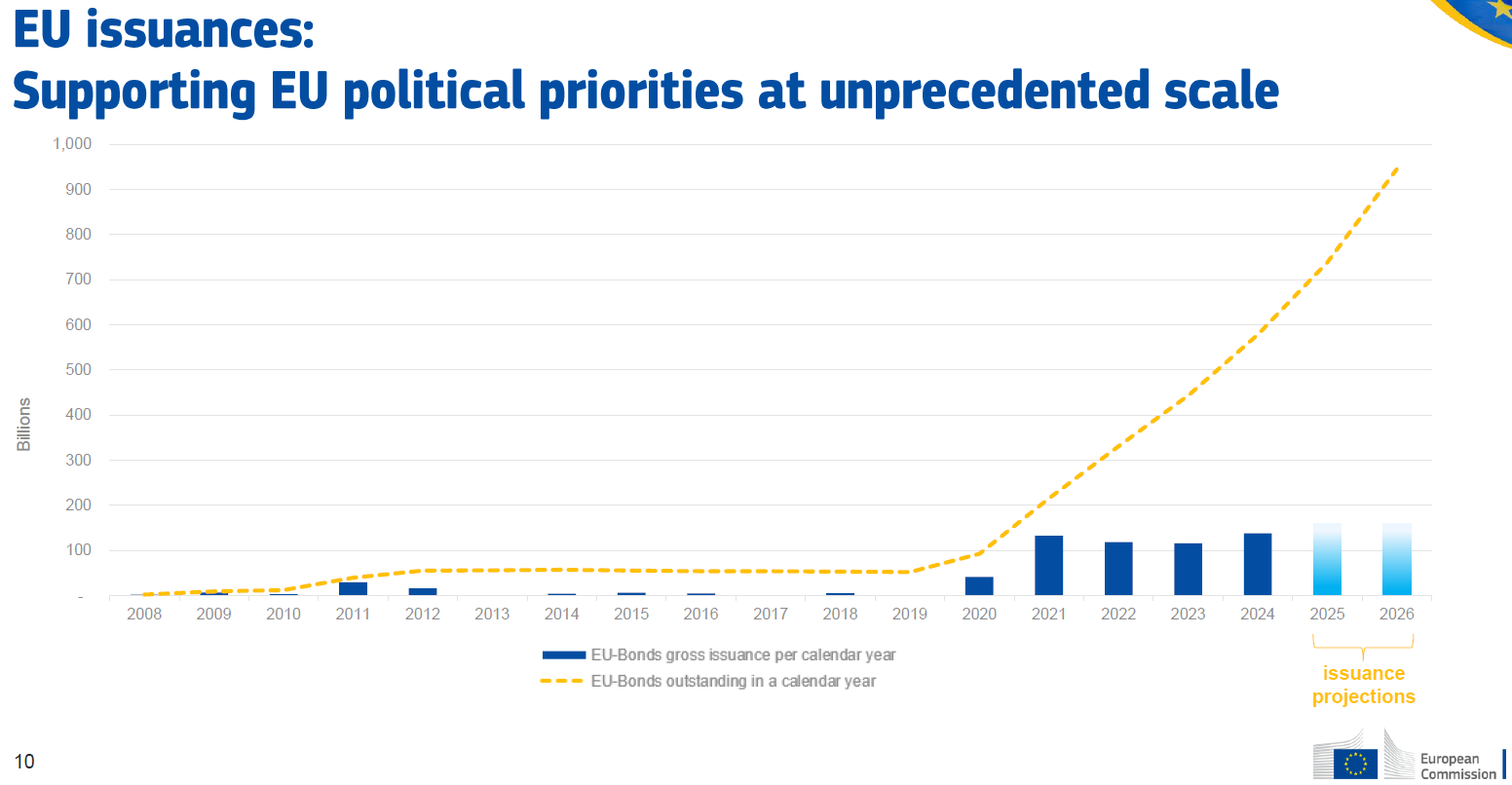

Émissions annuelles de dette européenne

(en milliards d'euros)

Note : « Émissions de dette de l'UE : un soutien aux priorités politiques de l'UE à une échelle sans précédent ».

Source : Commission européenne, « EU investor presentation »

En termes de montants, la quantité de dette émise par l'Union européenne a connu une progression exponentielle depuis la crise sanitaire. En 2024, le montant total des financements à long terme s'est élevé à 138,1 milliards d'euros, soit le montant le plus élevé d'obligations émises par l'UE en une seule année. À la fin de 2024, l'encours des obligations de l'UE s'élevait à 578,2 milliards d'euros, avec une échéance résiduelle moyenne d'environ 12 ans.

L'Union européenne est rapidement devenue l'un des principaux émetteurs de dette : en 2024 elle était le 5e émetteur souverain d'obligations en euros, après la France, l'Italie, l'Allemagne et l'Espagne, mais devant la Belgique, les Pays-Bas ou l'Autriche. Afin d'émettre efficacement un volume de dette aussi important, la Commission européenne a rapidement mis en place une stratégie d'emprunt globale68(*), fondée sur les meilleures pratiques des principaux émetteurs de l'UE, combinant des opérations syndiquées et des adjudications, et s'appuyant sur un vaste réseau de négociants principaux69(*)

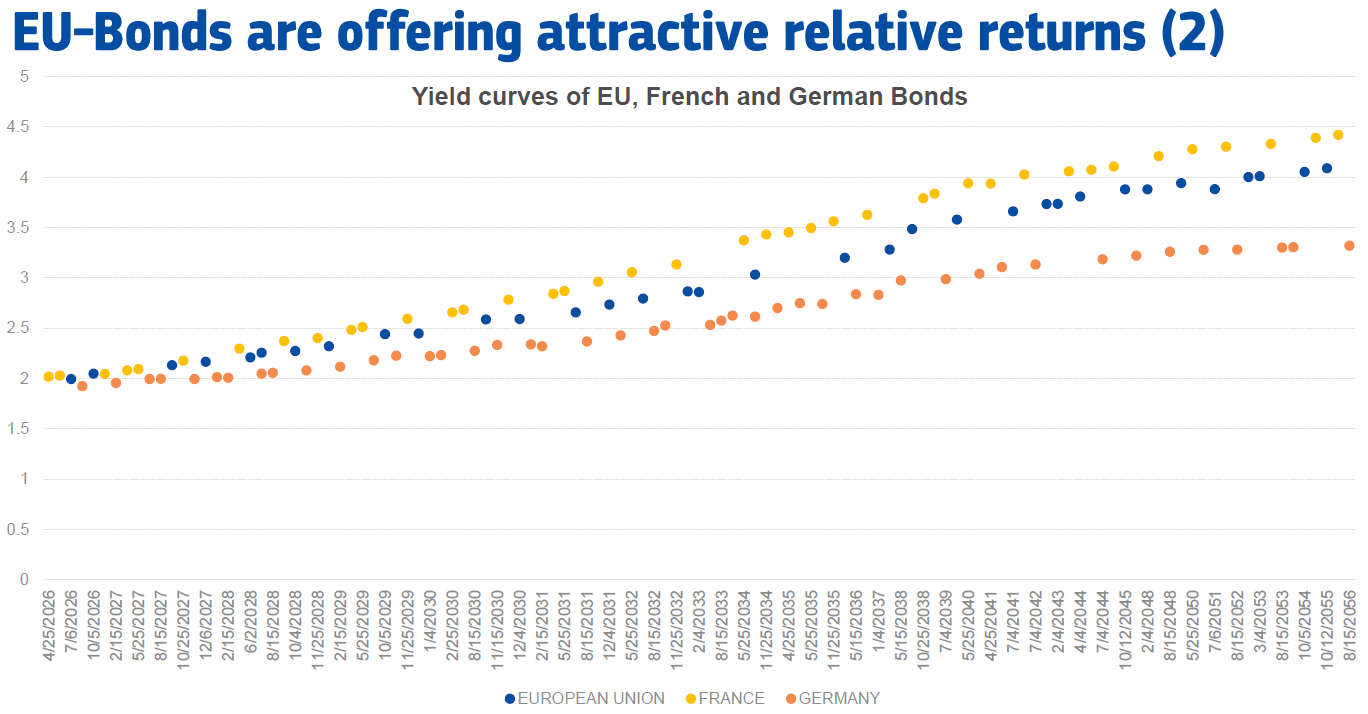

Les coûts des obligations européennes sont désormais compétitifs. la Commission européenne communique auprès de ses investisseurs sur le rendement supérieur de ses obligations par rapport aux obligations allemandes : ceci fait toutefois ressortir en creux le coût inférieur de ses obligations par rapport aux obligations françaises.

Courbes de rendement comparées des dettes

française,

européenne et allemande

(en %)

Note : « les obligations de l'UE offrent des retours relatifs attractifs ».

Source : Commission européenne, « EU investor presentation », d'après les données Bloomberg au 23 septembre 2025

Il peut alors devenir intéressant pour la France d'utiliser les instruments financiers de l'Union européenne plutôt que de lever sa propre dette. Ceci contribue à expliquer le recours à l'instrument SAFE, comme le note la direction du Budget dans le cadre de ce contrôle : « en cas de recours à l'instrument SAFE, ce dispositif pourrait être financièrement favorable à la France en cas de taux d'émissions relativement plus favorables de l'UE par rapport aux OAT françaises, et donc budgétairement favorable à trajectoire de dépenses militaires inchangée. » La généralisation massive de prêts de l'Union européenne à ses États membres appellent toutefois à une vigilance accrue de la France en tant qu'emprunteur et en tant que prêteur.

En tant qu'emprunteur, tout d'abord, le simple fait de disposer de taux d'intérêts légèrement favorables ne saurait motiver à lui seul une décision d'investissement. Les créances constituées auprès de l'Union européenne viennent s'ajouter à la dette publique au sens de Maastricht, qui pour mémoire s'établissait à 115,6 % du PIB à la fin du deuxième trimestre 2025, dépassant les projections inscrites pour 2025 dans son plan budgétaire et structurel de moyen terme (114,7 %). Cette dette nouvelle émise par l'UE ne donc s'ajouter à la dette française existante, mais, comme le note la direction du budget, en substitution de la dette existante.

Il importe par ailleurs de contrôler la pertinence des dépenses engagées dans le cadre de ces instruments. Le rapporteur spécial note que ces grands programmes de prêts sont généralement adoptés dans des situations de crise et donc, dans des délais restreints. La présidente de la Commission européenne qualifiait en 2025 le programme SAFE dans son discours sur l'État de l'Union « d'aide financière d'urgence face à un besoin urgent ». Si l'on peut se féliciter que les institutions européennes, puissent apporter une réponse suffisamment puissante et suffisamment rapide en temps de crise, ceci ne dispense pas pour autant l'exécutif d'un contrôle parlementaire.

En outre, s'agissant spécifiquement du programme SAFE, on peut relever que le Parlement européen a décidé de saisir en août 2025 la Cour de justice de l'UE après avoir été écarté des discussions sur l'élaboration de ce programme. En effet, la Commission a invoqué l'article 122 du traité sur le fonctionnement de l'UE (TFUE), qui permet à la Commission et au Conseil de renoncer à la procédure législative ordinaire et de contourner le contrôle démocratique du Parlement européen. Il est donc primordial que les parlements nationaux puissent effectivement contrôler les décisions engagées, et ce d'autant plus que, comme exposé précédemment, si d'après la Cour des comptes européenne, certains programmes comme le programme SURE semblent avoir répondu à leur objectif et apporté une valeur ajoutée européenne, l'efficacité et l'efficience des fonds déboursés dans le cadre de la FRR apparaît plus discutable. Le rapporteur spécial recommande donc, d'une part, de limiter le recours à ce type d'instrument à des situations de crise et, d'autre part, d'isoler dans la documentation budgétaire les programmes financés par ce type d'instruments, leur motivation et les coûts qui y sont associés.

Recommandation n° 3 : Limiter le recours de la France aux prêts octroyés par l'Union européenne aux seules situations de crise où l'apport européen est manifeste (Gouvernement).

Recommandation n° 4 : Isoler dans la documentation budgétaire les opérations financées par des prêts européens, la motivation des dépenses associées et le coût du financement européen (direction du budget).

Au-delà des considérations de bonne gestion qui s'imposent à la France en tant qu'emprunteur, l'essor de ces instruments de dette émis par l'Union européenne interroge aussi sur le risque que ceux-ci font encourir en dernier ressort à la France, second contributeur net au budget de l'Union européenne et pouvant être appelé à contribuer financièrement en cas de défaut.

b) Une France exposée en tant que pays contributeur à des prêts concentrés sur quelques États et qui présentent des risques de défaut non-négligeables à moyen-terme

Les dispositifs d'assistance financière aux États membres sont couverts par la marge de manoeuvre et, comme exposé précédemment, à ce titre, tout défaut sur ces instruments peut se traduire par une hausse de contribution des États membres au budget de l'Union européenne.

Le risque de défaut s'accroît avec le volume de prêts accordés par l'Union européenne. Il est aussi accentué par la concentration des prêts sur auprès de certains pays et l'existence de pics de remboursement sur certaines années.

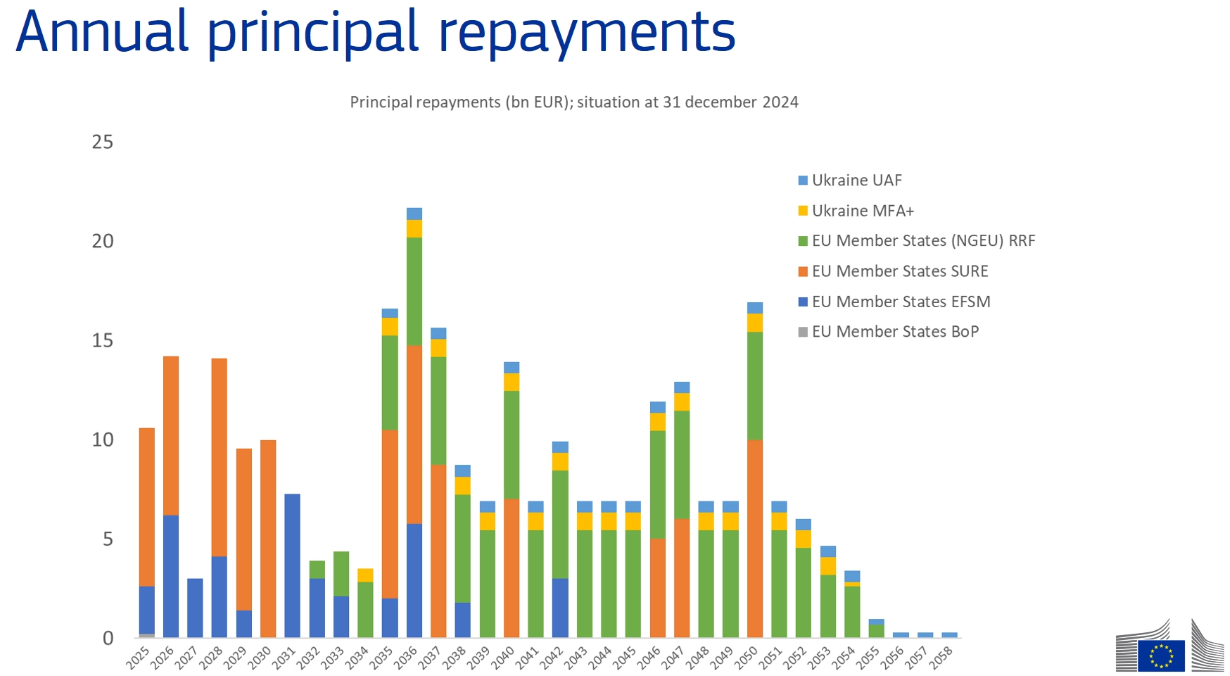

Calendrier de remboursement des obligations de l'UE

(en milliards d'euros, au 31 décembre 2024)

Note de traduction : Ukraine UAF - facilité pour l'Ukraine ; MFA+ - AMF + ; RRF : FRR ; EFSM : MESF ; BoP : balance de paiement (négligeable).

Source : Commission européenne, présentation du 19 février 2025 de la Directrice générale du budget au Parlement européen

À court terme, les remboursements des sommes empruntées par l'UE sont inférieurs à 15 milliards d'euros par an et portent sur des prêts à des États membres (prêts SURE et MESF). Toutefois, à partir de 2035, plusieurs pics de remboursement sont observés à mesure que le nombre d'instruments devant être remboursés s'accroît (avec des remboursements supérieurs à 15 milliards d'euros en 2035, 2036, 2037 et 2050). Les prêts accordés à l'Ukraine sur la marge de manoeuvre doivent aussi être remboursés à partir de cette date-là.

À cette concentration temporelle s'ajoute une concentration spatiale, puisque les prêts octroyés par l'Union européenne sont aujourd'hui concentrés sur un nombre limité d'États membres.

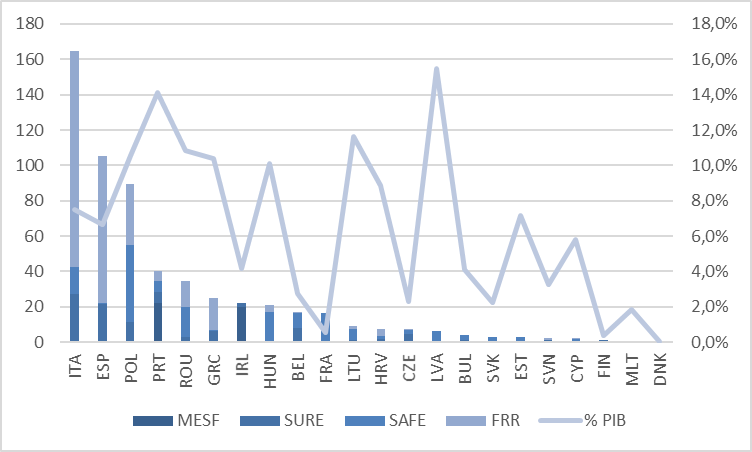

Répartition des principaux prêts de l'UE à ses États membres

(en milliards d'euros, au 31 décembre 2024)

Note : répartition indicative pour les prêts SAFE ; proportions affichées en % du PIB 2024.

Source : commission des finances, d'après les données de la Commission européenne

Sur le plan quantitatif, trois pays affichent un recours aux instruments de prêt européens supérieur à 80 milliards d'euros (Italie, Espagne et Pologne), pour une dette cumulée de près de 360 milliards d'euros, soit plus de 62 % de la dette aux États membres.

Sur le plan plus qualitatif, 7 pays affichent des recours supérieurs à 10 % de leur PIB, principalement des pays d'Europe de l'Est, du fait de leur recours au dispositif SAFE (Lettonie, Lituanie, Roumanie, Pologne, Hongrie), mais aussi le Portugal, du fait de l'importance relative du prêt MESF, et aussi la Grèce, qui a profité des prêts du FRR. Un pays est à la jonction de ces deux critères, la Pologne, qui avec l'instrument SAFE (44,7 milliards d'euros) s'apprête à emprunter en cumulé 89 milliards d'euros, soit 10,6 % de son PIB 2024. Une telle concentration peut-elle menacer la solvabilité de ces États ?

Le rapporteur spécial a interrogé l'administration financière sur l'étendue du risque de défaut (total ou partiel) sur ces emprunts et l'impact financier qu'il aurait sur les contributeurs au budget de l'Union européenne. La direction générale du Trésor a reconnu que si « elle suit attentivement la situation macroéconomique des États membres », en revanche elle « n'effectue pas d'analyse spécifique dédiée sur le risque de défaut d'un État-membre de l'UE », rappelant toutefois que la situation financière de chacun des États membres fait l'objet d'une surveillance multilatérale étroite dans le cadre du Semestre européen et que la soutenabilité de la dette des États membres est analysée chaque année par la Commission européenne dans son « Debt sustainability Monitor »70(*).

La DG Trésor invite à analyser chaque situation au cas par cas et note que « par exemple, la capacité de l'Italie à dégager des excédents budgétaires continue de rassurer les marchés financiers, malgré son niveau d'endettement élevé. » Le rapporteur spécial confirme que, de fait, le risque de défaut semble négligeable à court terme. Si l'on s'intéresse aux pays ayant eu le plus recours aux instruments de dette émis par l'Union européenne71(*), soit l'Italie, l'Espagne et la Pologne, les services de la Commission européenne ont à chaque fois estimé que les risques sur la soutenabilité fiscale72(*) à court terme (« short term risks to fiscal sustainability ») de la dette étaient faibles, la soutenabilité fiscale ou soutenabilité des finances publiques désignant ici la capacité d'un gouvernement à maintenir ses politiques actuelles en matière de dépenses, de fiscalité et autres à long terme sans menacer sa solvabilité ni manquer à certaines de ses obligations.

Le rapporteur note à l'inverse que les perspectives sont bien plus contrastées à moyen terme, les risques sur la soutenabilité des finances publiques de chacun de ces trois États étant jugés élevés d'ici 2035. À titre d'exemple, la dette italienne doit atteindre 157 % de son PIB à cette date-là, la dette polonaise 95 % de son PIB, avant toute comptabilisation du prêt SAFE qui n'a pas encore été octroyé ou toute hausse des dépenses de défense.

Au vu de l'importance des sommes prêtées par l'Union européenne, le rapporteur spécial estime que l'administration financière française doit réaliser un suivi des perspectives de défaut à moyen terme des principaux États membres ayant souscrit aux instruments de dette de l'Union et en tenir informé le Parlement (cf. recommandation dans la suite de ce rapport).

* 58 Support to mitigate Unemployment Risks in an Emergency.

* 59Security for Action for Europe.

* 60 Règlement (UE) n°407/2010 du Conseil du 11 mai 2010 établissant un mécanisme européen de stabilisation financière.

* 61 Règlement (UE) 2020/672 -- Création d'un instrument européen de soutien temporaire à l'atténuation des risques de chômage en situation d'urgence (SURE) engendrée par la propagation de la COVID-19.

* 62 La garantie couvre non seulement le capital mais aussi les intérêts courus non échus sur ces prêts.

* 63 Cour des comptes européenne, rapport spécial 28/2022, Instrument européen de soutien temporaire à l'atténuation des risques de chômage en situation d'urgence (SURE), 2022.

* 64 Le financement sous forme de subventions du nouveau plan, d'une valeur maximale de 20 milliards d'euros, est assuré par le fonds pour l'innovation et la vente de quotas du système d'échange de quotas d'émission (SEQE).

S'agissant de la FRR, les chapitres REPowerEU peuvent être financés par le volet « prêt » de la facilité. Les États membres peuvent également transférer jusqu'à 5,4 milliards d'euros de fonds provenant de la réserve d'ajustement au Brexit vers la FRR pour financer les mesures REPowerEU.

* 65 L'Espagne rattrape progressivement son retard dans la mise en oeuvre de ce programme et début octobre 2025, 16,3 milliards d'euros de prêts avaient été décaissés.

* 66 Cour des comptes européenne, « Orientation sur la performance, obligation de rendre compte et transparence : quelles leçons tirer des points faibles de la FRR ? », document d'analyse 02/2025, 2025.

* 67 Règlement (UE) 2025/1106 du Conseil du 27 mai 2025 établissant l'instrument « Agir pour la sécurité de l'Europe par le renforcement de l'industrie européenne de la défense » (« instrument SAFE »).

* 68 The rising cost of European Union borrowing and what to do about it, Institut Bruegel, 31 mai 2023.

* 69 Sur le même modèle que les spécialistes en valeur du trésor, qui sont les contreparties privilégiées de l'Agence France trésor pour l'ensemble de ses activités sur les marchés.

* 70 Dernière parution en date : Debt sustainability Monitor 2024, Institutional paper 306, Commission européenne, mars 2025.

* 71 Ou en cours d'émission s'agissant du programme SAFE.

* 72 La soutenabilité fiscale ou soutenabilité des finances publiques, désigne pour la Commission européenne la capacité d'un gouvernement à maintenir ses politiques actuelles en matière de dépenses, de fiscalité et autres sans menacer sa solvabilité ni manquer à certaines de ses obligations.