C. FACILITER L'ACCESSION DES JEUNES À LA PROPRIÉTÉ

1. La crise du logement dégrade les conditions d'accès des jeunes à la propriété

Depuis une trentaine d'années, la part de jeunes propriétaires a augmenté du fait de la progression du crédit (taux d'intérêt favorables, allongement des durées d'emprunt, etc.)

En 1998, seuls 11,2 % des ménages dont la personne de référence était âgée de moins de 30 ans étaient propriétaires de leur résidence principale. En 2012, c'était le cas de 12,8 % d'entre eux et en 2018, de 18,5 %104(*).

L'âge moyen des primo-accédants est stable depuis les années 2010 : il est proche de 34 ans105(*).

Néanmoins, plus récemment, les conditions d'emprunt se sont fortement dégradées si bien que l'accès à la propriété est de plus en plus l'affaire des plus aisés et des plus âgés.

La part des moins de 30 ans propriétaires de leur résidence principale a récemment baissé, passant de 18,5 % en 2018 à 16,7 % en 2021106(*).

Parmi les ménages propriétaires d'un seul logement, 4,6 % ont moins de 30 ans107(*), et ils ne sont que 1,8 % parmi les ménages multipropriétaires108(*).

La hausse des prix immobiliers depuis le début des années 2000 a dégradé le pouvoir d'achat des ménages, malgré l'augmentation de l'endettement. Cette dégradation affecte particulièrement les jeunes ménages et les primo-accédants.

Au premier trimestre 2025, « toutes choses égales par ailleurs », le pouvoir d'achat immobilier était inférieur de 26 % à ce qu'il était en 2000 et, pour acheter le même logement, un primo-accédant devait s'endetter sur 23 ans, contre 15 ans en 1965 ou 2000109(*).

Source : Fnaim

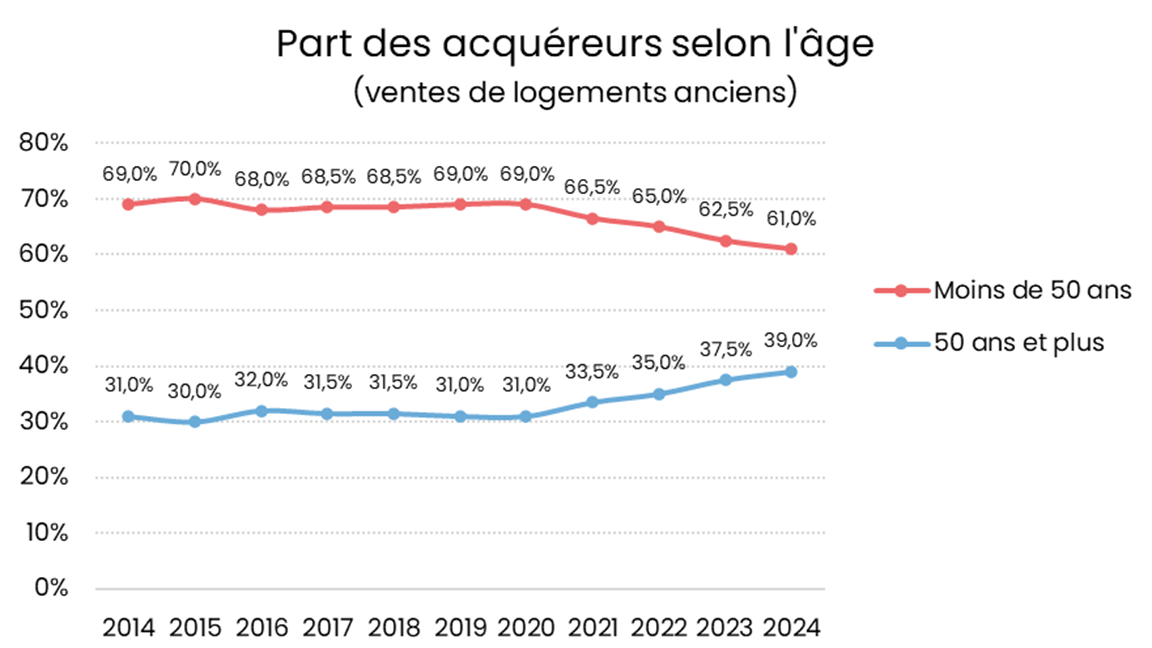

Par conséquent, la part des plus âgés dans les ventes de logements anciens a augmenté depuis plusieurs années : alors qu'elle était de 30 % pour les plus de cinquante ans en 2015, elle est de 39 % en 2024.

2. L'accès à la propriété reste un rêve pour les jeunes et revêt un intérêt économique, social et politique

Contrairement aux idées reçues selon lesquelles les jeunes générations privilégieraient aujourd'hui l'économie de l'usage et du partage et délaisseraient la propriété, cette dernière demeure une aspiration.

Même s'ils sont plus ouverts à l'économie de l'usage, les jeunes aspirent, comme leurs parents avant eux, à devenir propriétaires de leur logement. C'est ce que révèle une étude menée par Deloitte et la fédération des promoteurs immobiliers (Fpi) en 2020110(*). L'accès à la propriété reste un signe d'accomplissement personnel, gage de stabilité et de sécurité. L'argument de la sécurité est d'ailleurs le premier déterminant à l'acquisition d'un logement pour 42 % des jeunes interrogés, devant l'investissement (34 %) et la réussite sociale (4 %). En outre, 3 jeunes sur 5 estiment que la réforme des retraites est un argument supplémentaire pour acheter111(*).

Comme dans les années 1950, les jeunes d'aujourd'hui attacheraient en outre une préférence marquée pour les logements neufs : 60 % des répondants à l'étude Deloitte précitée préfèrent acquérir un logement neuf plutôt qu'ancien.

La maison individuelle reste également un idéal pour 73 % des jeunes interrogés.

Face à cela, favoriser l'accès à la propriété des jeunes est d'autant plus nécessaire que cela revêt un intérêt social, économique et politique.

D'un point de vue macro-économique, il est profitable à la croissance de favoriser la circulation du capital dans un contexte où l'épargne des ménages atteint plus de 18 % du PIB112(*), d'autant plus que les plus jeunes ont une plus forte propension à consommer que leurs aînés.

Cela a aussi un intérêt évident dans le contexte de la crise du logement : un propriétaire de plus est un locataire de moins pour un parc locatif en saturation.

Favoriser l'accès à la propriété des jeunes revêt enfin évidemment un intérêt social et politique. Outre le marqueur de réussite sociale que représente l'accès à la propriété, c'est aussi une source de sécurité, de projection dans la vie et d'ancrage dans un territoire. Comme le rappelle l'Institut Montaigne, l'accès à la propriété est « un rempart face au risque de déclassement », dans un contexte où l'angoisse du déclin est ressentie par 87 % des Français113(*).

3. Le soutien à l'accès à la propriété des jeunes doit être renforcé

Contrairement à d'autres pays européens, en France, l'accès à la propriété des jeunes ne fait pas l'objet de mesures de soutien spécifiques ciblées sur cette tranche d'âge.

Le système finnois du « bonus pour les épargnants en logement »

En Finlande, un système d'épargne attractif combiné à un prêt à taux bonifié ainsi qu'à une garantie de l'État permet aux jeunes entre 15 et 44 ans d'être soutenus dans l'acquisition de leur première résidence principale.

* Le dispositif d'épargne : les jeunes ouvrent un compte épargne logement sur lequel ils versent entre 150 € et 4 500 € par trimestre, pendant au moins huit trimestres calendaires. Ce compte rapporte 1 % d'intérêts de base. S'y ajoute un intérêt « bonus » de 4 % si certaines conditions sont remplies (épargne minimale, achat du logement). Ces intérêts ne sont pas imposables.

* Le prêt à taux bonifié : pour être éligible au prêt, le jeune doit avoir épargné un montant au moins égal à 10 % du prix d'achat du logement. L'État prend en charge 70 % de la partie du taux d'intérêt qui dépasse 3,8 % pendant les 10 premières années du prêt. Le montant du prêt, défini par rapport à des plafonds qui varient selon les localités, peut couvrir jusqu'à 90 % du prix d'achat du logement et doit être remboursé dans un délai maximum de 25 ans.

* La garantie : le prêt bénéficie en outre d'une garantie de l'État gratuite pour une partie de l'emprunt et qui peut atteindre 60 000 €.

Recommandation n° 25 : Sur le modèle de pays du nord de l'Europe, développer un dispositif ciblé de soutien à l'accession à la propriété des jeunes générations, associant un encouragement à l'épargne ainsi que des bonifications de taux d'intérêt afin d'assurer une action contracyclique.

Plusieurs mesures exceptionnelles en soutien à la primo-accession à la propriété ont néanmoins été adoptées dans le cadre de la loi de finances pour 2025 :

- pour deux ans, jusqu'au 31 décembre 2026, une exonération de droits de succession pour les dons consentis dans le cadre familial (des parents voire des grands-parents ou des arrière-grands-parents jusqu'aux enfants) affectés par le donataire à l'acquisition d'un logement neuf ou en l'état futur d'achèvement à usage de résidence principale, dans la limite de 100 000 € par un même donateur et de 300 000 € par donataire. Le bien acquis doit être conservé en résidence principale pendant cinq ans ;

- pour deux ans, jusqu'au 31 décembre 2027, l'extension du prêt à taux zéro à toutes les opérations neuves sur l'ensemble du territoire, y compris pour les maisons individuelles114(*), et aux opérations anciennes sous condition de vente du parc social à ses occupants ou sous condition de travaux, de performance énergétique et de localisation du logement en zone détendue ;

- pour trois ans, jusqu'au 31 décembre 2028, la non-application de la hausse exceptionnelle des droits de mutation à titre onéreux (ou « frais de notaire ») aux primo-acquisitions de logements anciens à usage de résidence principale. En effet, en 2025, 83 conseils départementaux sur 101 ont adopté, conformément à la loi de finances, une augmentation du taux de ces droits pour le porter à 5 %115(*). Outre la non-application de cette hausse, les départements ont également la faculté d'adopter une réduction ou une exonération de ces droits pour les primo-accessions de logements anciens. Néanmoins, seul le département de Savoie a décidé de pratiquer une réduction ciblée, réduisant le taux de 4,5 % à 4 % pour les primo-accédants. Aucun département n'a pratiqué d'exonération.

Il est encore tôt pour mesurer les conséquences de ces mesures sur l'accès à la propriété des plus jeunes, sauf peut-être pour le PTZ dont la généralisation dans le neuf a déjà porté un coup d'accélération aux ventes de maisons individuelles, dont le rebond en 2025 atteint 40 % après une plongée en 2023 et 2024.

En dehors de ces mesures exceptionnelles, l'État soutient plusieurs dispositifs en faveur de l'accession sociale à la propriété, eux aussi sans ciblage spécifique sur les jeunes.

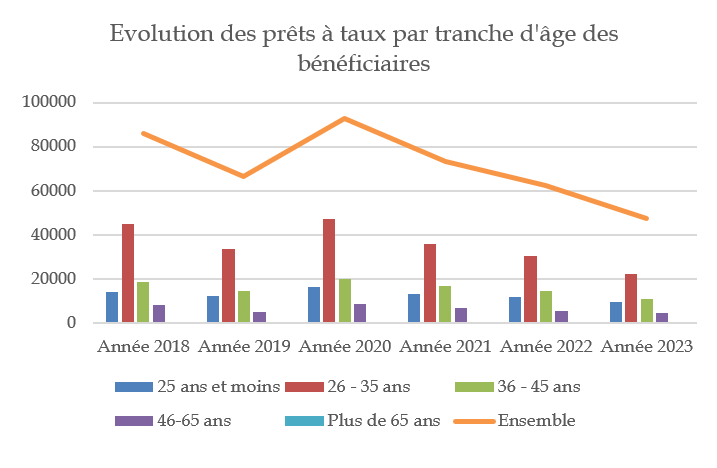

Depuis la suppression de l'APL-accession en 2018, le prêt à taux zéro (PTZ) est le principal levier actuel de soutien de l'État à l'accession à la propriété. Prêt à l'accession sans intérêt destiné aux primo-accédants, il est attribué sous condition de ressources et son montant est égal au produit d'une quotité par le coût total de l'opération, apprécié dans la limite d'un plafond défini en fonction de la localisation du logement et de la composition du ménage. L'âge moyen des bénéficiaires du prêt à taux zéro est de 33 ans. Les ménages bénéficiaires sont souvent de petite taille (une à deux personnes), seulement 30 % des ménages bénéficiaires étant composés de trois personnes ou plus. Le ciblage social du dispositif est plus avéré : 52 % des bénéficiaires sont ouvriers ou employés. Le revenu fiscal de référence dans le neuf s'élève à 27 770 €, la tranche 1 regroupant près de 50 % des bénéficiaires contre 6 % pour la tranche 4 qui inclut les revenus les plus élevés.

Les jeunes de moins de 35 ans ont représenté plus de 68 % des bénéficiaires du PTZ en 2024 selon la DHUP. En 2025, au bénéfice de l'extension du PTZ à tous les logements neufs sur tout le territoire, y compris dans l'individuel, la DHUP estime que le volume de PTZ pourrait atteindre 67 000 dont 46 000 prêts accordés à des moins de 30 ans.

Sources : Réponses au questionnaire budgétaire, Projet de loi de finances pour 2025

En complément du PTZ, les salariés peuvent bénéficier du prêt « Accession » d'Action logement, au taux réduit de 1 % pour un montant de 30 000 €.

Recommandation n° 23 : Proroger la généralisation du PTZ dans le neuf au-delà de 2027 afin de pouvoir observer pleinement ses effets sur les jeunes ménages primo-accédants.

Le prêt à l'accession sociale (PAS) est quant à lui un prêt conventionné spécifique, de moins en moins mobilisé depuis la suppression de l'APL-accession en 2018.

Garanti par le Fonds de garantie de l'accession sociale à la propriété (FGAS), il est réservé à l'acquisition d'une résidence principale pour les ménages dont les revenus ne dépassent pas des plafonds de ressources en application du décret du 18 mars 1993.

Depuis la mise en extinction progressive de l'APL-accession au 1er janvier 2018, on enregistre une baisse de 34,3 % des PAS entre 2020 et 2023 et une baisse de 37,5 % du montant des opérations entre 2020 et 2023.

|

· PAS 2023 |

|

|

Effectifs |

28 686 |

|

Coût moyen d'opération |

204 465 |

|

Montant moyen prêté |

158 299 |

|

Revenu mensuel moyen |

2 838 |

Source : SGFGAS (déclarations reçues au 15/03/2024)

D'autres leviers d'accession progressive, démembrée ou partagée à la propriété, se développent. Ils permettent de diversifier le parcours résidentiel.

Bien que les jeunes témoignent d'une préférence pour la propriété « classique », l'accession progressive à la propriété, dans le cadre d'un régime inspiré de la location avec option d'achat, est également plébiscitée, comme le montre l'étude précitée. En revanche, la propriété partagée ou coopérative, la propriété à temps limitée ou la propriété démembrée sont moins recherchées, probablement en raison d'une connaissance encore embryonnaire de ces mécanismes116(*).

Créée par la loi du 12 juillet 1984, la location-accession est un statut intermédiaire entre la location et l'accession pour élargir le choix offert aux ménages pour se loger. Une opération de location-accession comporte deux phases :

- une phase locative d'une durée minimale de six mois et habituellement comprise entre un et quatre ans durant laquelle l'accédant verse au vendeur une redevance qui se compose d'une fraction locative (assimilable à un loyer) et une fraction acquisitive (assimilable à une épargne qui représente un paiement anticipé du prix du logement) ;

- une phase acquisitive durant laquelle l'accédant, après avoir levé l'option, verse le prix de vente du logement au vendeur. La fraction acquisitive de la redevance accumulée pendant la phase locative s'impute sur le prix de vente préalablement fixé dans le contrat de location-accession.

Si le ménage ne lève pas l'option à l'issue de la durée maximale de la phase acquisitive, il ne bénéficie pas d'un droit au maintien dans les lieux mais peut disposer d'une garantie de relogement et la fraction acquisitive lui est alors restituée.

La location-accession repose aujourd'hui sur le prêt social location-accession (PSLA), prêt conventionné consenti à un opérateur (HLM, SEM, promoteur...) afin de créer des logements destinés à des ménages modestes et qui feront l'objet d'un contrat de location-accession. Ce PSLA a été créé en 2004 afin de rénover la location-accession qui n'avait pas trouvé son public.

Ce dispositif ouvre droit, après convention avec l'État et décision d'agrément, dans le cas d'un logement neuf, à un taux de TVA réduit à 5,5 % et à une exonération de la taxe foncière pendant 15 ans. Dans le cas d'un logement ancien, il donne droit à une exonération de la taxe foncière pendant 15 ans sous condition de travaux. Lors de la levée de l'option, l'accédant peut également bénéficier d'un prêt à taux zéro (dans le cas d'un logement neuf). Depuis 2011, les conditions de ressources des locataires-accédants ayant levé l'option sont alignées sur celles du PTZ117(*).

Il ouvre également droit, pour l'accédant, au bénéfice de l'aide personnalisée au logement en phase locative.

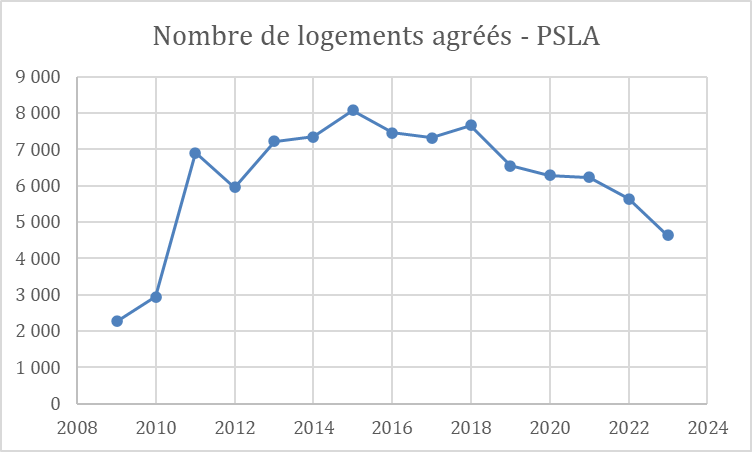

Après une forte montée en charge du dispositif entre 2009 et 2015, le nombre de logements agréés dans le cadre du PSLA a stagné entre 2016 et 2018, suivi d'une nette diminution à partir de 2019. En 2023, seulement 4 632 logements ont été agréés, soit le niveau le plus bas depuis 2010.

Source : Infocentre Sisal jusqu'en 2022 puis InfoSIAP en 2023

La part du collectif continue de diminuer pour atteindre 57,4 % des agréments en 2022 (hors opérations mixtes), contre 70 % en 2015.

Ce sont principalement les coopératives HLM, les entreprises sociales pour l'habitat et, plus marginalement, les offices publics de l'habitat qui s'engagent dans des opérations de PSLA (83,1 % en 2022).

Le succès du PSLA est, dans de multiples départements, dû à l'existence d'une culture locale de l'accession à la propriété. Dans certains cas, une politique volontariste des élus locaux (conseils départementaux notamment) favorise également le développement des opérations PSLA.

La société civile immobilière d'accession progressive à la propriété (Sciapp), introduite par la loi dite « ENL » du 13 juillet 2006118(*), est un modèle de financement locatif par le biais d'une société civile immobilière (SCI) partagée entre un organisme HLM et des ménages locataires. Le dispositif permet aux ménages de devenir propriétaire de leur logement au bout d'une durée longue (40 ans) et sans recourir au crédit immobilier : en payant leur loyer qui sert à rembourser des prêts, ils achètent progressivement les parts sociales qui forment le capital de la Sciapp et deviennent in fine propriétaires de l'ensemble de la Sciapp qui peut être dissoute, chaque logement devenant propriété de chaque ménage.

Dans une telle structure, l'organisme HLM est associé-gérant de la SCI : il apporte l'immeuble et assure la gestion de la Sciapp. Le locataire-associé est quant à lui titulaire d'un bail locatif qui lui permet de bénéficier du logement en contrepartie du versement du loyer et des charges. Il apporte un capital de départ (de 2 000 à 5 000 €) qui sert de fonds de roulement pour la Sciapp.

La plupart des logements en Sciapp sont conventionnés en Plus pour que les ménages puissent supporter les charges supplémentaires liées au statut de propriétaires tout en pouvant optimiser leur mensualité avec le recours aux APL le cas échéant. Toutefois le dispositif peut également s'adapter sur des conventionnements Plai ou PLS.

Aujourd'hui, 9 Sciapp sont en gestion en Occitanie et Nouvelle-Aquitaine par deux organismes : le COL et le groupe des Chalets pour un total de 114 logements.

Les premiers projets sur lesquels a été pensé et développé le modèle de la Sciapp ont été conçus en habitat participatif.

Plus développé, le bail réel solidaire (BRS) semble particulièrement adapté aux jeunes primo-accédants.

Créé par la loi du 6 août 2015 et mis en place dès 2017, le BRS est un mécanisme d'accession basé sur la dissociation entre la propriété foncière et la propriété bâtie qui permet de diminuer significativement le prix d'acquisition d'un logement, en adéquation avec les ressources des ménages modestes. Le preneur occupe le bien à titre de résidence principale et est propriétaire des droits réels immobiliers du logement dont le foncier demeure la propriété permanente de l'office foncier solidaire (OFS), à qui le ménage verse une redevance mensuelle pendant toute la durée du bail, qui varie entre 18 et 99 ans et est rechargeable à l'infini.

Depuis 2017119(*), le PTZ est ouvert aux primo-accédants souhaitant acquérir un logement via un BRS.

Conformément à la loi dite « Élan », depuis le 1er janvier 2019, les BRS sont intégrés dans le décompte des logements sociaux prévu au titre de l'article SRU.

Le BRS est destiné à l'accession de ménages sous plafonds de ressources PSLA à des prix de sortie de l'ordre de 15 à 30 % en-dessous du marché immobilier neuf. En contrepartie, le logement doit être à usage de résidence principale et la plus-value de cession est encadrée.

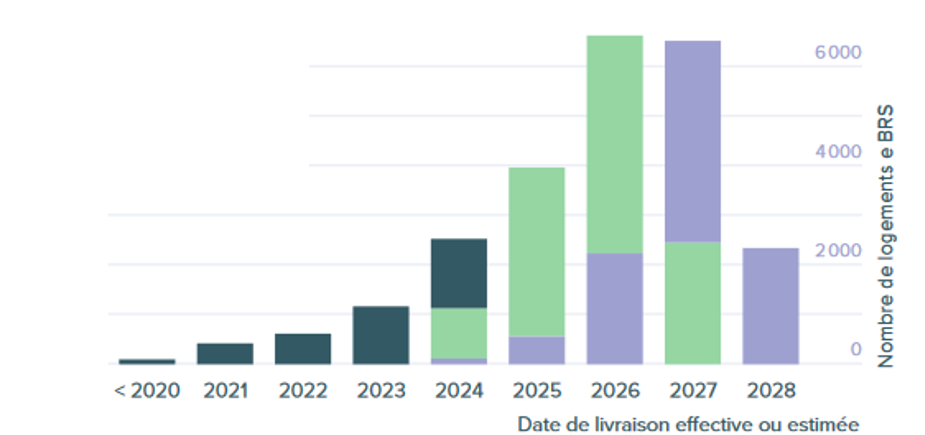

Le dispositif connaît une dynamique de déploiement récente. Selon le réseau Foncier solidaire France, en novembre 2024, plus de 3 700 logements étaient déjà livrés en BRS tandis que plus de 20 000 étaient en projet. Environ 85 % des BRS livrés sont des programmes neufs, le reste étant des ventes HLM ou d'autres dispositifs dans l'ancien. La majorité des livraisons sont intervenues sur les seules années 2023 et 2024. Les communes SRU représentent 85 % des unités BRS livrées et 76 % de celles en projet.

Source : Foncier solidaire France, bilan d'activité des OFS, données à fin novembre 2024

Les bailleurs sociaux ont réalisé plus de la moitié des BRS commercialisés mais ceux des promoteurs privés sont en hausse : ils représentaient 20 % des BRS en projet en novembre 2024.

Les rapporteurs notent que le développement du BRS semble plus aisé dans le collectif, où la dissociation du foncier et du bâti emporte moins de difficultés et de réticences psychologiques que dans l'individuel.

Comme la location-accession, la progression du BRS est en partie dépendante de l'impulsion de territoires dans lesquels il existe une culture de l'accession sociale à la propriété.

Recommandation n° 22 : Encourager les collectivités à développer l'accession sociale à la propriété, et notamment le BRS dans le logement collectif, via un volet au sein de leurs programmes locaux de l'habitat.

Le développement récent du BRS nécessite d'anticiper la suite du parcours résidentiel des ménages concernés.

En effet, dans le cas de la cession d'un BRS portant sur un logement qualifié d' « ancien » car construit il y a plus de cinq ans, l'acquéreur potentiel ne sera pas éligible au PTZ. Le parcours résidentiel des titulaires d'un BRS pourra donc se heurter à des difficultés dans quelques années, à la revente. Il est donc nécessaire de rendre éligibles au PTZ les reventes de logements dont les droits réels immobiliers ont fait l'objet d'une première acquisition en BRS.

En novembre 2024, seules 39 reventes de BRS ont eu lieu en France. Il s'agit donc d'une mesure d'anticipation alors que ce dispositif connaît un fort déploiement, afin d'éviter un goulot d'étranglement d'ici cinq ou dix ans qui freinerait la mobilité résidentielle de ces ménages.

Une attention doit également être portée au marché de la revente en BRS afin de maintenir un décalage de prix suffisant avec les ventes classiques pour faire perdurer les conditions d'attractivité du BRS au gré des reventes.

Recommandation n° 24 : Ouvrir les logements acquis via un BRS au PTZ lors de leur revente.

* 104 Les revenus et le patrimoine des ménages Édition 2021, Insee.

* 105 10 ans d'accession à la propriété (2001-2011), USH, Habitat et société, 2012. 34 ans en 2013 ; 34 ans en 2016 selon l'Igedd cité par la Fnaim.

* 106 Les revenus et le patrimoine des ménages Édition 2024, Insee.

* 107 Ibid.

* 108 Ibid.

* 109 Igedd, Le prix de l'immobilier d'habitation sur le long terme, annonces mensuelles, publié le 18 août 2025. L'Igedd présente l'évolution dans le temps d'un indicateur de pouvoir d'achat immobilier, c'est-à-dire la quantité de logements anciens que le ménage peut acheter, pour un taux d'effort (mensualité rapportée au revenu) donné, en base T1 2000=1.

* 110 Martin, S., « La jeune génération et le logement neuf », 2020, Deloitte.

* 111 Sondage Yougov pour Pretto, avril 2023.

* 112 Insee.

* 113 Enquête Fractures françaises par Ipsos Sopra/Steria pour Le Monde, le Cevipof, la Fondation Jean Jaurès et l'Institut Montaigne, décembre 2024.

* 114 Malgré des quotités légèrement décotées pour les maisons individuelles.

* 115 Rapport d'information par la commission des finances de l'Assemblée nationale sur l'application des mesures fiscales (M. Charles de Courson), n° 1888, 30 septembre 2025.

* 116 Martin, S., « La jeune génération et le logement neuf », 2020, Deloitte.

* 117 Arrêté du 31 mai 2011 modifiant l'arrêté du 4 octobre 2001 relatif aux conditions d'octroi des prêts conventionnés.

* 118 Loi n° 2006-872 du 13 juillet 2006 portant engagement national pour le logement, articles L. 443-6-2 à 13 et R. 443-9-1 à 4.

* 119 Décret n° 2017-592 du 20 avril 2017 relatif aux prêts ne portant pas intérêt consentis pour financer la primo-accession à la propriété.