- L'ESSENTIEL

- I. AU SEIN D'UNE UNION EUROPÉENNE À

L'ÉCONOMIE AGRICOLE FORTE, LA FERME FRANCE EST À LA

DÉRIVE

- II. LE CHOC DE L'ANNÉE 2025 RAPPELLE

QUE LES DÉFIS DE L'AGRICULTURE FRANÇAISE RESTENT INCHANGÉS

ET LE BESOIN D'UN CAP EST URGENT

- I. AU SEIN D'UNE UNION EUROPÉENNE À

L'ÉCONOMIE AGRICOLE FORTE, LA FERME FRANCE EST À LA

DÉRIVE

- AVANT-PROPOS

- BALANCE COMMERCIALE AGRICOLE :

CHRONIQUE D'UNE CHUTE ANNONCÉE.

Y-A-T-IL UN PILOTE DANS LE TRACTEUR FRANCE ?

- I. AU SEIN D'UNE UNION EUROPÉENNE À

L'ÉCONOMIE AGRICOLE FORTE, LA FERME FRANCE EST À LA

DÉRIVE

- II. LE CHOC DE L'ANNÉE 2025 RAPPELLE QUE LES

DÉFIS DE L'AGRICULTURE FRANÇAISE RESTENT INCHANGÉS

ET LE BESOIN D'UN CAP URGENT

- I. AU SEIN D'UNE UNION EUROPÉENNE À

L'ÉCONOMIE AGRICOLE FORTE, LA FERME FRANCE EST À LA

DÉRIVE

- ANNEXES

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

N° 317

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 28 janvier 2026

RAPPORT D'INFORMATION

FAIT

au nom de la commission des affaires

économiques (1) visant à actualiser

les chiffrages, notamment relatifs à

notre dépendance aux

importations

et à la

compétitivité de la «

ferme France », du

rapport d'information

n° 528 (2018-2019) : « La

France, un champion

agricole mondial :

pour

combien de temps

encore ? »,

Par M. Laurent DUPLOMB,

Sénateur

(1) Cette commission est composée de : Mme Dominique Estrosi Sassone, présidente ; MM. Alain Chatillon, Daniel Gremillet, Mme Viviane Artigalas, MM. Franck Montaugé, Franck Menonville, Bernard Buis, Fabien Gay, Vincent Louault, Mme Antoinette Guhl, M. Philippe Grosvalet, vice-présidents ; MM. Laurent Duplomb, Daniel Laurent, Mme Sylviane Noël, M. Rémi Cardon, Mme Anne-Catherine Loisier, secrétaires ; Mmes Martine Berthet, Marie-Pierre Bessin-Guérin, MM. Yves Bleunven, Michel Bonnus, Denis Bouad, Jean-Marc Boyer, Jean-Luc Brault, Frédéric Buval, Henri Cabanel, Alain Cadec, Guislain Cambier, Mme Anne Chain-Larché, MM. Patrick Chaize, Patrick Chauvet, Pierre Cuypers, Daniel Fargeot, Gilbert Favreau, Mmes Amel Gacquerre, Marie-Lise Housseau, Annick Jacquemet, Micheline Jacques, MM. Yannick Jadot, Gérard Lahellec, Mmes Marianne Margaté, Pauline Martin, MM. Serge Mérillou, Jean-Jacques Michau, Sebastien Pla, Christian Redon-Sarrazy, Mme Évelyne Renaud-Garabedian, MM. Olivier Rietmann, Daniel Salmon, Marc Séné, Lucien Stanzione, Jean-Claude Tissot.

L'ESSENTIEL

En 2019, le rapport du groupe d'études « Agriculture et alimentation », au nom de la commission des affaires économiques, sur la place de l'agriculture française sur les marchés mondiaux, rappelait que si la France est « incontestablement une puissance agricole de premier plan », trois « évolutions alarmantes » étaient à l'oeuvre :

« 1) la production française stagne en volume alors que celle de ses concurrents augmente ;

2) l'excédent commercial agricole risque de disparaître si la tendance actuelle se poursuit ;

3) les importations de produits agricoles et alimentaires augmentent alors que leur respect des normes de production exigées en France n'est pas assuré. »

Ce signal d'alarme se résumait au titre du rapport « La France, un champion agricole mondial : pour combien de temps encore ? ».

Ces alertes, confirmées par le rapport sur la compétitivité de la ferme France de 2022, et en dépit des nombreuses initiatives sénatoriales et de la volonté de changement de Marc Fesneau et Annie Genevard, se sont avérées fondées puisque les conclusions du présent rapport s'inscrivent dans la droite ligne des précédentes, mais en pire.

Ainsi, le solde agricole et agroalimentaire français se porte, en 2025, en année glissante1(*), à - 515 millions d'euros (M€). Au rythme actuel, la France ne sera plus, dès 2029, la première puissance agricole européenne.

Il y a donc urgence à définir enfin un cap pour la ferme France, et non plus à procéder, comme depuis 2017, par à-coups, « forcé et contraint » par des manifestations agricoles. Une vision claire de l'ambition agricole nationale est désormais un impératif, sous peine de devenir une nation agricole de moyen ordre ayant renoncé à sa souveraineté alimentaire.

LES PRINCIPALES RECOMMANDATIONS

1. Soutenir les fleurons français pour qu'ils demeurent le porte-étendard de la ferme France : grandes cultures, élevage, viticulture

2. Engager le redressement des filières pour lesquelles le déficit commercial fait peser un risque pour la souveraineté alimentaire de la France notamment en matière de fruits et légumes

3. Orienter davantage les soutiens financiers disponibles vers l'investissement productif, l'innovation et la création de valeur

I. AU SEIN D'UNE UNION EUROPÉENNE À L'ÉCONOMIE AGRICOLE FORTE, LA FERME FRANCE EST À LA DÉRIVE

A. À L'ÉCHELLE INTERNATIONALE, L'UNION EUROPÉENNE S'IMPOSE COMME UN GÉANT AGRICOLE ET AGROALIMENTAIRE

Dans un contexte d'accroissement considérable du flux des échanges internationaux de denrées agricoles et agroalimentaires sur ces vingt dernières années, l'Union européenne (UE) parvient à se hisser au premier rang des exportateurs (15,7 %) devant les États-Unis (10,9 %), le Brésil, le Canada et la Chine.

Si le solde agricole et agroalimentaire de l'Union était encore déficitaire il y a deux décennies, celui-ci est désormais le deuxième plus important au monde (50,5 Md€), derrière le Brésil, affichant des performances croissantes dans les secteurs des boissons, et des produits animaux, notamment le secteur laitier.

Au sein d'un ensemble dynamique et conquérant, tiré vers le haut par des pays qui ont su bénéficier des opportunités offertes par la croissance des échanges, il est manifeste que la France est désormais « l'agriculteur malade de l'Europe ».

B. FAIBLE CROISSANCE DE LA VALEUR DE LA PRODUCTION ET EFFONDREMENT DE SON SOLDE COMMERCIAL : UN DÉCROCHAGE FRANÇAIS

|

- 515 M€ Solde agricole et agroalimentaire français de déc. 2024 à nov. 2025 Ministère chargé de l'agriculture |

En 2019, le solde commercial français s'élevait à 7,7 Md€, pour s'établir à seulement 3,9 Md€ en 2024, soit une baisse, en cinq années, de 49 %, alors même que le solde italien augmentait de 66 % et le solde espagnol de 34 %.

C'est véritablement l'année 2025 qui symbolise l'achèvement de la disparition de l'excédent français puisque, selon les chiffres communiqués au rapporteur par le ministère chargé de l'agriculture de décembre 2024 à novembre 2025, le déficit français s'élèverait à - 515 M€. 2025 sera l'année de la balance négative, pour la première fois depuis 1978.

Par comparaison, fin octobre 2025, sur 12 mois glissants, le solde espagnol atteindrait un niveau de 17,6 Md€.

|

2029 Année où l'Espagne pourrait devenir la première puissance agricole européenne Projection à partir du taux moyen d'évolution de la production agricole observé entre 2019 et 2024 |

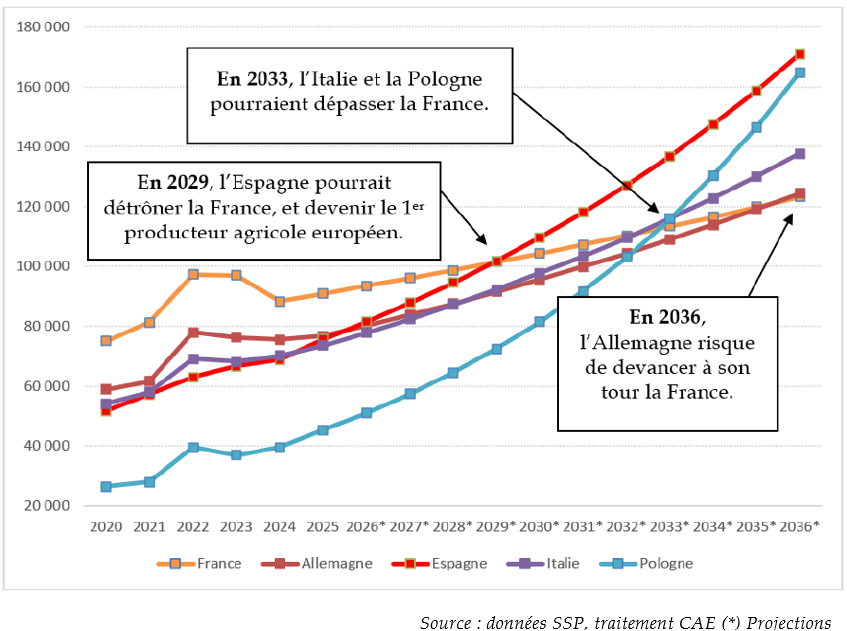

Au-delà du solde commercial, c'est la valeur même de la production agricole française qui augmente moins vite, sur la période 2019-2024, que celle de l'intégralité des pays de l'UE, Finlande et Malte exceptés. En conservant le rythme observé sur ces cinq années, l'Espagne sera dès 2029 la première puissance agricole européenne et, en 2036, la France se retrouvera reléguée en cinquième et dernière position des grands producteurs européens.

Source : Données SSP, traitement CAE (*) Projections

II. LE CHOC DE L'ANNÉE 2025 RAPPELLE QUE LES DÉFIS DE L'AGRICULTURE FRANÇAISE RESTENT INCHANGÉS ET LE BESOIN D'UN CAP EST URGENT

A. L'ANNÉE 2025 MARQUE LE RÉSULTAT D'UN PROCESSUS RAPIDE DE DÉTÉRIORATION DU SOLDE AGRICOLE ET AGROALIMENTAIRE FRANÇAIS

Selon une analyse transmise au rapporteur par l'Inrae (Vincent Chatellier - UMR Smart), pour l'année 2025, le solde commercial français afficherait une chute de 4,1 Md€, pour s'établir aux alentours de 0, anticipation « optimiste » selon le rapporteur au regard du déficit de 515M€ observé en année glissante à fin novembre.

Cette contre-performance historique ne serait pas tant la résultante des exportations, qui augmenteraient de 1,7 % en 2025, mais plutôt d'un accroissement substantiel des importations, de l'ordre de + 7,7 %. Élément nouveau et inquiétant, sur une détérioration de 4,1 Md€ du solde français, 3,2 Md€ seraient le fait de la balance commerciale avec les pays tiers, seule balance encore excédentaire depuis 2015.

L'essentiel des filières connaîtrait une dégradation de leur solde, avec une chute notable de la filière café, thé, cacao, mais aussi des filières boissons, produits laitiers, fruits, produits de confiserie et viandes de volaille. Ces six filières connaissent toutes une variation négative de leur solde, supérieure, voire très supérieure, à 350 M€. Les filières bovins-vivants et oléoprotéagineux connaîtraient une amélioration de leur solde.

Si l'inflation du prix de certains produits, notamment d'importation, a certes joué un rôle dans ce résultat, il est manifeste que les causes en sont plus profondes, notamment documentées dans le rapport du Sénat de 2022 sur la compétitivité de la ferme France.

B. UNE URGENCE : CELLE DE RETROUVER UN PILOTE DANS LE TRACTEUR FRANCE

Dans le contexte, le rapporteur affirme que les cinq défis identifiés en 2019 demeurent inchangés.

1. Reconquérir le marché national

Le Sénat alerte de longue date sur le piège de la montée en gamme dans lequel certaines filières sont tombées, alors même que l'alimentation demeure la variable d'ajustement du budget de nombreux ménages. La reconquête de notre marché domestique apparaît comme un préalable indispensable au redressement de la ferme France, comme l'illustre la situation de la filière de la volaille, en manque cruel de poulailler alors même que la demande en poulet ou encore en oeufs est croissante.

2. Conquérir des marchés là où la demande va augmenter

Cet objectif demeure plus que jamais d'actualité, dans la mesure où le dynamisme de la demande mondiale est réel et que l'Union européenne est parvenue, ces dernières années, à capter une partie de cette demande. Les difficultés de la filière céréalière, grande exportatrice, récemment évincée de certains marchés, soulignent la nécessité de poursuivre et soutenir cet effort de conquête.

3. Renforcer la compétitivité de l'agriculture française

Il s'agit sans doute ici du « nerf de la guerre », puisque le rapport « ferme France » de 2022 établissait déjà que les deux tiers des pertes de marché de la ferme France sont bien imputables à sa perte de compétitivité, expliquant le grand volontarisme du Sénat en la matière depuis 2022, aboutissant à de réelles avancées pour l'agriculture française à l'instar de la loi « Duplomb-Menonville ». Le poids des normes demeure en outre écrasant, le Premier ministre François Bayrou soulignant même, dans son discours de politique générale du 14 janvier 2025, qu'il représente l'équivalent de 4% du produit intérieur brut français, contre 0,17% en Allemagne et 0,8% en Italie.

4. Lutter contre la concurrence déloyale

Le 16 décembre 2025, le Sénat, réaffirmant à la quasi-unanimité son soutien aux agriculteurs français, a adopté une résolution européenne visant à demander au Gouvernement français de saisir la Cour de justice de l'Union européenne pour empêcher la scission de l'accord avec les pays du Mercosur, dont les conséquences pour l'agriculture française et singulièrement l'élevage pourraient être lourdes. La France gagnerait, dans la perspective des futurs accords commerciaux de l'UE, à avoir une position plus claire, plus ferme et plus constante en matière d'agriculture, et à militer pour un contrôle aux importations plus strict, de sorte que les agriculteurs européens ne soient pas les seuls à faire l'objet d'un contrôle serré et sourcilleux.

5. Maintenir une politique agricole commune ambitieuse

En la matière, les âpres discussions européennes ne font que commencer, mais force est de constater que depuis de nombreuses années désormais, le budget dédié au soutien à l'agriculture est en baisse, et le caractère « commun » de la politique s'étiole. Il s'agit de deux points de vigilance tout à fait majeurs que la première puissance agricole européenne devra mettre et remettre sur la table des négociations.

*

Ainsi, si les défis de la ferme France restent globalement inchangés, finalement, la première des urgences semble être, à l'instar des conclusions des rapporteurs de la mission d'information sur l'avenir de la filière viticole, la définition d'un cap, d'une vision politique claire sur l'ambition que souhaite collectivement se donner le pays pour son agriculture. Force est de constater que cette vision fait depuis trop longtemps défaut.

AVANT-PROPOS

En 2019, le rapport du groupe d'études « Agriculture et alimentation », au nom de la commission des affaires économiques, sur la place de l'agriculture française sur les marchés mondiaux, rappelait que si la France est « incontestablement une puissance agricole de premier plan », trois « évolutions alarmantes » étaient à l'oeuvre :

« 1) la production française stagne en volume alors que celle de ses concurrents augmente ;

2) l'excédent commercial agricole risque de disparaître si la tendance actuelle se poursuit ;

3) les importations de produits agricoles et alimentaires augmentent alors que leur respect des normes de production exigées en France n'est pas assuré. »

Ce signal d'alarme se résumait au titre du rapport « La France, un champion agricole mondial : pour combien de temps encore ? ».

L'ambition du rapport était alors d'« alarmer le citoyen sur cette face cachée de l'agriculture française ». Par la suite, la commission des affaires économiques a souhaité approfondir le diagnostic ainsi posé, et évaluer les politiques agricoles conduites dans l'intervalle, en confiant à Laurent Duplomb, Pierre Louault et Serge Mérillou la conduite d'une mission d'information sur la compétitivité de la ferme France.

Le rapport, publié en 2022, dressait un constat amer pour l'agriculture française : « La conclusion au sortir de la lecture de ce rapport ne souffre d'aucune nuance : la tendance à l'effritement de la place de la ferme France dans le monde se poursuit et jamais les importations alimentaires n'ont pris une place aussi importante dans l'assiette des Français ».

Les rapporteurs s'interrogeaient alors : « Mais que s'est-il donc passé depuis 2017 pour que rien ne change ? ».

Le Sénat s'est alors attelé, au-delà du constat, à formuler des propositions, ayant notamment conduit à l'adoption, en 2023, de la proposition de loi (PPL) pour un choc de compétitive en faveur de la ferme France, portée par les trois rapporteurs et nombre de leurs collègues. Cette PPL posa, non sans difficultés, les premiers jalons de l'essentiel des débats relatifs aux surtranspositions des moyens de production ou encore des charges en agriculture. Nombre de ses dispositions, pour ne pas dire l'essentiel, ont ainsi opportunément inspiré les textes agricoles et financiers ultérieurs2(*) et notamment la loi d'orientation pour la souveraineté alimentaire et agricole et le renouvellement des générations en agriculture ainsi que la loi, là encore d'initiative sénatoriale, visant à lever les contraintes à l'exercice du métier d'agriculteur, dite « Duplomb-Menonville ».

Dans un contexte de crise globale de l'agriculture française, caractérisée par la récurrence de crises sectorielles, à l'image des crises sanitaires touchant l'élevage, des crises de production et de marché touchant les grandes cultures, des crises multiples affectant la viticulture, la commission des affaires économiques a souhaité actualiser le rapport de 2019, en confiant à Laurent Duplomb une mission flash.

À l'instar des conclusions du rapport de 2019, confirmées et approfondies par le rapport de 2022, et en dépit des nombreuses initiatives sénatoriales et des quelques initiatives gouvernementales, les conclusions de ce rapport s'inscrivent dans la droite ligne des précédentes mais en pire puisque le solde agricole et agroalimentaire français se porte, sur une année glissante3(*), à - 515 millions d'euros.

Si le rapport de 2019 s'interrogeait « La France, un champion agricole mondial : pour combien de temps encore ? », celui de 2026 pourrait quant à lui se demander « Comment en est-on arrivé là ? », tant la dégradation des indicateurs de la ferme France est majeure et brutale.

Qui aurait pu prédire qu'un solde commercial agricole et agroalimentaire positif de plus de neuf milliards d'euros il y a 10 ans, en 2015, de toujours plus de six milliards il y a cinq ans, en 2020, se métamorphose en solde neutre voire même probablement déficitaire en 2025 ? En réalité, les alertes ont été nombreuses, émanent notamment du Sénat.

Force est de constater que, s'il serait faux d'affirmer que rien n'a été fait, il est manifeste que ce n'était pas assez et surtout trop tard, malgré des promesses ambitieuses, formulées au plus haut niveau de l'État, qui affirmaient placer l'agriculture « au-dessus de tout ».

Six ans après la publication du rapport de 2019, le rapporteur de la présente mission flash soutien que c'est l'identité agricole de la France qui est menacée, et que les cinq priorités dessinées dès 2019, à savoir reconquérir le marché national, conquérir des marchés externes d'avenir, renforcer la compétitivité pour consolider le revenu agricole, lutter contre la concurrence déloyale et maintenir une politique agricole commune ambitieuse, sont encore et toujours d'actualité en 2026.

Mais au-delà de ces grands axes fondamentaux, le rapporteur a la conviction que la première des priorités est celle du cap et de l'ambition politique. Depuis 2017, le peu ayant été fait pour l'agriculture, ne l'a été que « contraint et forcé », par des manifestations agricoles massives et une pression constante de la chambre haute. Ces actions ne témoignent en rien d'une volonté ferme de hisser les politiques agricoles de la Nation à la hauteur des enjeux du temps présent.

La souveraineté alimentaire, reconnue, par l'action du Sénat, comme intérêt fondamental de la Nation, ne doit pas se résumer à quelques mots dans un code, mais servir de boussole pour la définition des politiques publiques de demain, non seulement agricoles, mais aussi environnementales ou encore européennes. Elle doit permettre d'ouvrir une nouvelle page de l'agriculture française, faite de fierté et de conquêtes, et non pas de culpabilité et de défaites.

Sans une volonté politique claire, des priorités affichées dans les paroles et exécutées dans les actes, l'utilité des plans ou encore des conférences sectorielles, demeurera limitée, incapable de véritablement inverser une tendance désormais lourde.

La Nation doit désormais s'interroger sur l'ordre de ses priorités. Le rapporteur et la commission des affaires économiques l'affirment : l'agriculture doit être placée très haut dans l'échelle de celles-ci.

BALANCE COMMERCIALE AGRICOLE :

CHRONIQUE D'UNE CHUTE

ANNONCÉE.

Y-A-T-IL UN PILOTE DANS LE

TRACTEUR FRANCE ?

I. AU SEIN D'UNE UNION EUROPÉENNE À L'ÉCONOMIE AGRICOLE FORTE, LA FERME FRANCE EST À LA DÉRIVE

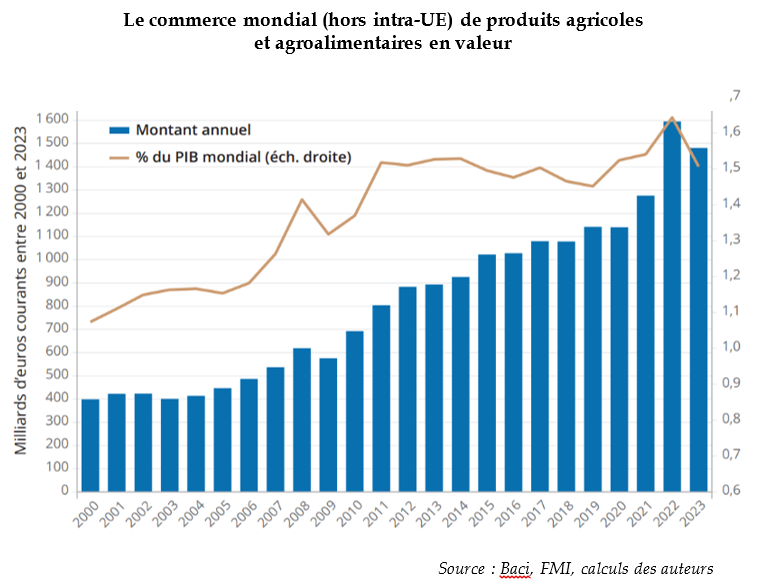

A. LA DYNAMIQUE INTERNATIONALE DES ÉCHANGES DE PRODUITS AGRICOLES ET AGROALIMENTAIRES A INCONTESTABLEMENT PROFITÉ À L'UNION EUROPÉENNE

Source : Baci, FMI, calculs des auteurs

Le commerce mondial (hors intra-UE) de produits agricoles et agroalimentaires en valeur

Le commerce international agricole et agroalimentaire se caractérise ces dix dernières années par un grand dynamisme, comme le démontrent Vincent Chatellier et Thierry Pouch dans leur récente publication, en 2025, pour l'Office français des conjonctures économiques (OFCE), « La place de l'Union européenne dans le commerce mondial de produits agricoles et agroalimentaires », et dont les données présentées dans cette sous-partie sont majoritairement issues. En monnaie courante, le flux des échanges monte, en 2023, à 1481 Mds€, alors qu'il n'était que de 680 Mds€ en 2010. L'accélération du rythme des échanges et même plus rapide sur la période 2010-2023 que sur la période 2000-2010, et la croissance des échanges s'est faite à un rythme plus soutenu que celle du produit intérieur brut (PIB) mondial. Force est de constater que, malgré les crises sanitaires et géopolitiques, il est donc toujours possible, pour une nation agricole compétitive, de prospérer dans l'environnement international actuel.

Ce besoin de compétitivité explique d'ailleurs que ces échanges internationaux sont historiquement le fait d'un nombre assez restreint de pays, puisque les dix premiers exportateurs4(*) représentent en 2023 61,2 % du total des échanges. L'Union européenne (UE) arrive assez largement en tête avec 15,7 % des exportations, suivie des États-Unis (10,9 %), du Brésil (9,3 %), du Canada (4,8 %) puis de la Chine (4,5 %).

De même, les dix premiers importateurs représentent 60,9 % du total des importations, avec une hiérarchie quelque peu différente puisque les cinq premiers sont la Chine (14,2 %), les États-Unis (13,7 %), l'UE (12,3 %), le Royaume-Uni (4,9 %) et le Japon (4,6 %).

En 2023, l'UE présente le deuxième solde commercial le plus excédentaire du monde, à 50,5 Mds€, certes loin derrière le Brésil (125,8 Mds€), mais très loin devant le Royaume-Uni (- 41,6 Mds€), les États-Unis (- 41,7 Mds€) et la Chine (- 142,7 Mds€)5(*), pays le plus déficitaire au monde en la matière. En considérant qu'il y a encore deux décennies, le solde de l'UE était déficitaire, on mesure alors le chemin parcouru par certains pays européens, locomotives de la puissance agricole du Vieux continent.

L'excédent européen6(*) provient essentiellement de sa relation commerciale avec les États-Unis, le Royaume-Uni et la Chine, d'où les inquiétudes légitimes face aux tensions commerciales avec deux de ces trois partenaires stratégiques. On notera que l'UE est un géant en matière d'exportation de boissons (38,4 % du total mondial), du fait essentiellement des productions vineuses françaises, italiennes et espagnoles, mais particulièrement françaises7(*).

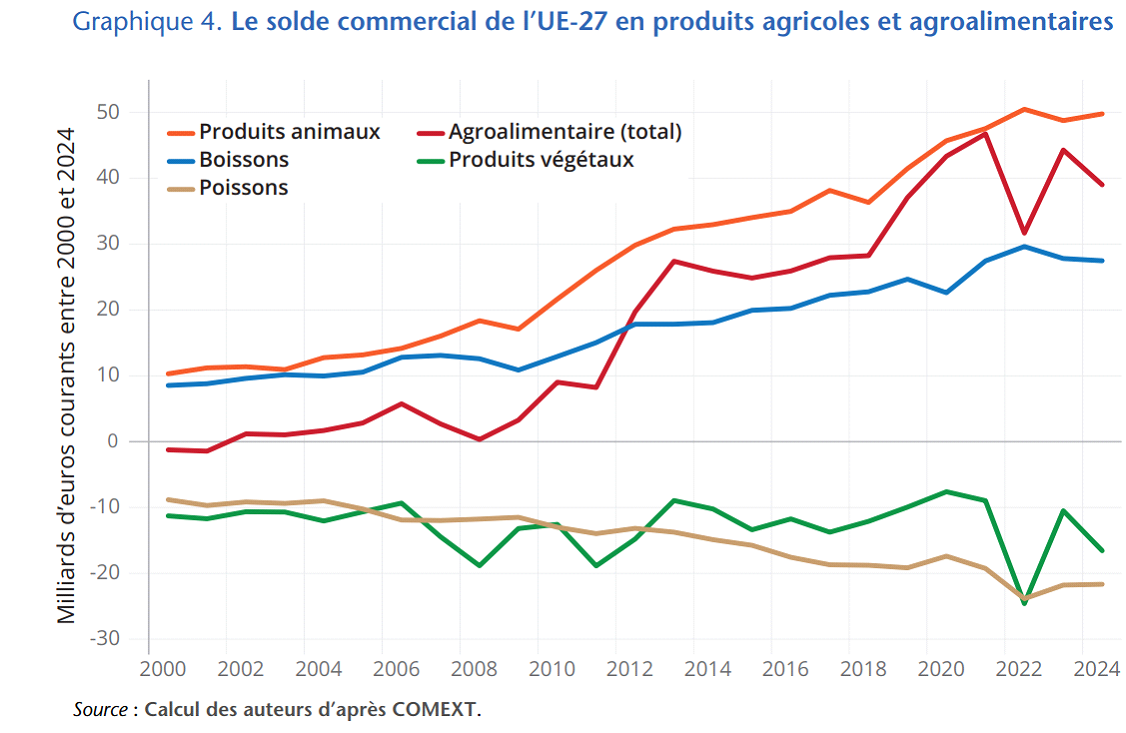

Source : Calcul des auteurs d'après Comext

Le solde commercial de l'UE-27 en produits agricoles et agroalimentaires

Outre un solde particulièrement favorable pour les boissons, l'UE affiche des performances tout à fait notables en productions animales, et particulièrement concernant les produits laitiers, favorisées par la hausse de la production permise à partir de 2015 par la fin des quotas laitiers (Chatellier, Pouch, 2025).

Enfin, l'UE se distingue aussi par ses performances en matière de viande porcine, assurant 39,8 % des exportations mondiales en 2023. Le secteur avicole présente aussi une situation favorable, notamment grâce à l'augmentation massive de la production polonaise, dans un contexte où la demande pour ces productions ne cesse de croître.

Si l'UE présente un solde négatif sur longue période en matière de production végétales, la situation est hétérogène selon les catégories de produits. On observe fort logiquement des déficits là où la production européenne est faible voire inexistante (café, thé, caco), de même qu'un déficit dans le secteur des oléo-protéagineux, à mettre en lien avec le solde positif des produits animaux (importations importantes d'aliments pour animaux). En revanche, l'UE est un grand producteur de céréales, pour lesquels son solde, positif, n'a cessé de croître. Enfin, malgré le dynamisme de la production Espagnole, l'UE creuse d'année en année son déficit en matière de fruits et légumes, notamment en raison des importations de fruits tropicaux.

L'UE s'affirme donc dans le temps long comme un géant agricole et agroalimentaire, qui a su accroître de façon tout à fait notable son excédent commercial avec le reste du monde, tiré par le dynamisme de certains États membres et la demande internationale. Au sein de cet environnement dynamique et conquérant, la France, puissance agricole historique, fait figure « d'homme malade de l'Europe ».

B. FAIBLE CROISSANCE DE LA VALEUR DE LA PRODUCTION ET EFFONDREMENT DE SON SOLDE COMMERCIAL : UN DÉCROCHAGE FRANÇAIS

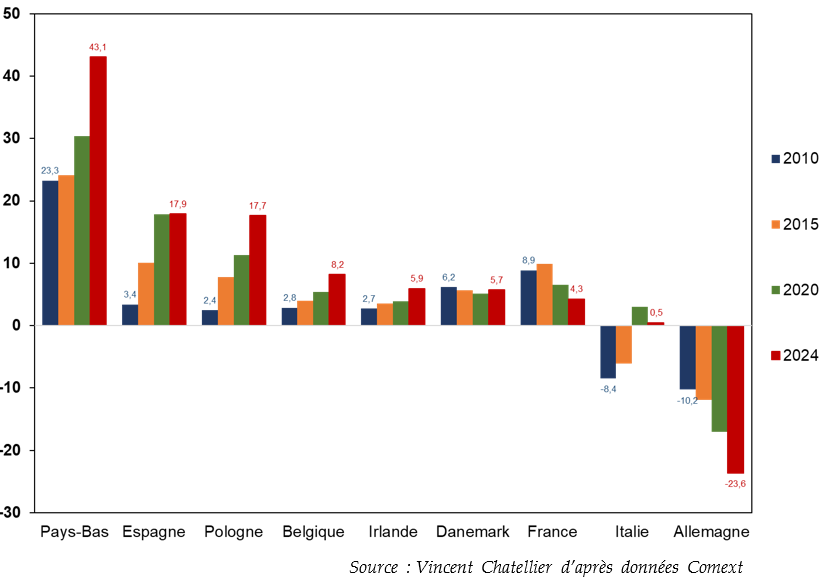

Si l'adage veut que « lorsque je me regarde, je me désole, mais lorsque je me compare, je me console », en agriculture, la désolation est encore plus grande si l'on compare la situation de la France à celle de ses voisins européens. En 2024, la France occupe le septième rang des pays au solde commercial excédentaire, derrière les Pays-Bas, l'Espagne, la Pologne, la Belgique, l'Irlande et le Danemark. Si les plus optimistes observeront que la situation allemande est bien pire (- 23,6 Mds€)8(*), force est de constater que le décrochage de la France est désormais avéré et brutal.

En 2019, année de la publication du rapport de la commission des affaires économiques du Sénat, le solde commercial français s'élevait à 7,7 Mds€, celui de l'Italie à 1,2 Md€ et celui de l'Espagne à 13,7 Mds€. Cinq ans plus tard, en 2024, le solde français est de 3,9 Mds€, le solde italien à 2 Mds€ et le solde espagnol à 18,4 Mds€. Autrement dit, lorsque la France voyait son solde fondre de 49 %, le solde italien augmentait de 66 % et le solde espagnol de 34 %.

En audition, les services de FranceAgriMer ont indiqué au rapporteur qu'en octobre 2025, sur 12 mois glissants, le solde français s'établissait à - 263 M€. Celui-ci était, en octobre 2024, sur 12 mois glissants également, de 4,5 Mds€, soit un effondrement de près de 5 Mds€ en un an, sachant que le solde viticole se maintiendrait en 2025 à un niveau excédentaire de 12,4 Mds€. Il est donc permis de se demander jusqu'à quelles profondeurs le solde national tomberait sans cette contribution décisive d'un secteur par ailleurs en crise, en l'occurrence, pour 2025, probablement autour de -13Md€.

Par comparaison, fin octobre 2025, toujours sur 12 mois glissants, selon FranceAgrimer, le solde de l'Espagne atteignait un niveau de 17,6 Mds€.

Le dernier chiffre transmis au rapporteur par les services du ministère de l'agriculture fait état d'un solde commercial, de décembre 2024 à novembre 2025, de - 515 M€. Il n'est cependant pas certain que ce solde négatif soit définitif, le mois de décembre étant, depuis dix ans, un mois caractérisé par un solde excédentaire.

Le graphique ci-dessous permet d'apprécier la divergence de la trajectoire française par rapport aux trajectoires des autres puissances agricoles européennes.

Évolution du solde commercial agricole et

agroalimentaire

de certains pays entre 2010 et 2024

Au-delà du solde, on constate que la valeur même de la production agricole française n'augmente pas aussi rapidement que la valeur de la production de pratiquement l'ensemble des pays européens, si bien que, si la France représentait 18,5 % de la valeur totale de la production agricole européenne en 2019, ce chiffre ne se monte plus qu'à 16,23 % en 20259(*). Entre 2019 et 2015, l'ensemble des pays de l'Europe des 27 a vu la valeur de sa production agricole et agroalimentaire augmenter d'un minimum de 20 %, à l'exception de trois pays : la France, la Finlande et Malte.

|

Évolution de la valeur de la production agricole et agroalimentaire entre 2019 et 2025 |

|

|

France |

+ 16,83 % |

|

Allemagne |

+ 26,90 % |

|

Espagne |

+ 46,12 % |

|

Italie |

+ 35,24 % |

|

Pologne |

+ 74,69 % |

|

Pays-Bas |

+ 28,46 % |

|

Belgique |

+ 33,38 % |

|

UE-27 |

+ 33,05 % |

Source : données SSP, calculs de la CAE

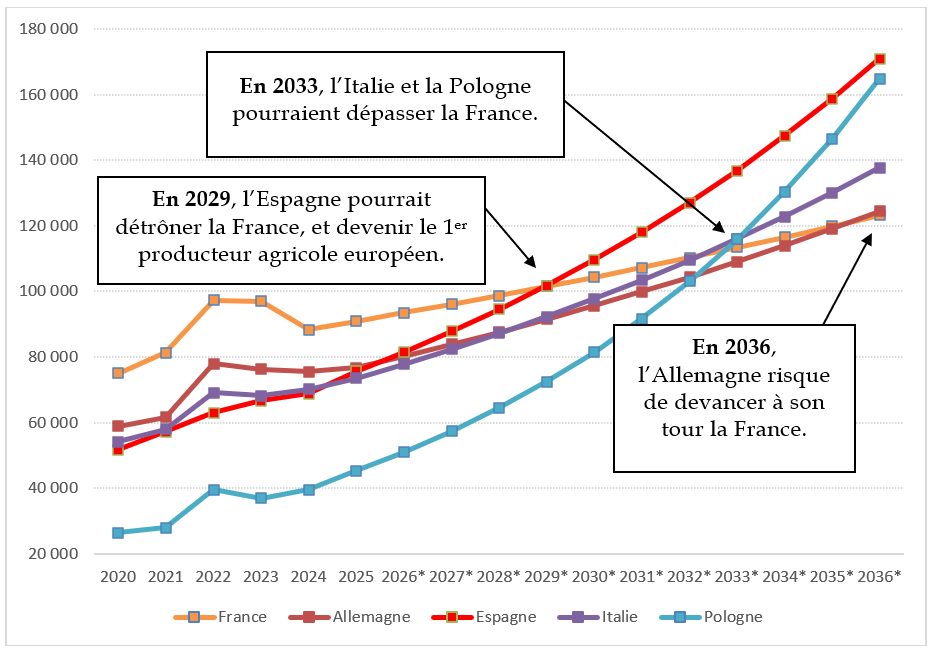

Au rythme observé entre 2019 et 2025, la France deviendra la deuxième puissance agricole de l'UE, derrière l'Espagne, en 2029, soit dans trois ans10(*).

En 2036, dans 10 ans, elle serait la cinquième puissance agricole derrière l'Espagne, la Pologne, l'Italie et même l'Allemagne. À cette date, la production agricole française ne représenterait plus que 12,2 % de la production totale de l'Union européenne.

Projection de l'évolution de la production

agricole

des cinq principales puissances agricoles

européennes

Cette projection est d'autant plus alarmante que la France demeure l'État membre disposant de la plus vaste surface agricole utile (SAU) de l'UE, supérieure de 17,39 % à celle de l'Espagne, de 62 % à celle de l'Allemagne, de 85 % à celle de la Pologne et de 125 % à celle de l'Italie11(*).

II. LE CHOC DE L'ANNÉE 2025 RAPPELLE QUE LES DÉFIS DE L'AGRICULTURE FRANÇAISE RESTENT INCHANGÉS ET LE BESOIN D'UN CAP URGENT

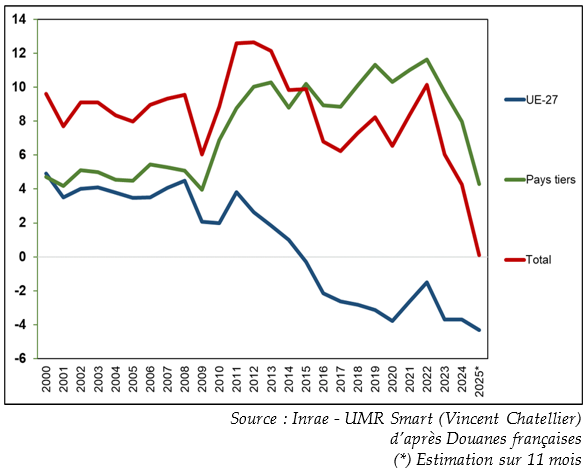

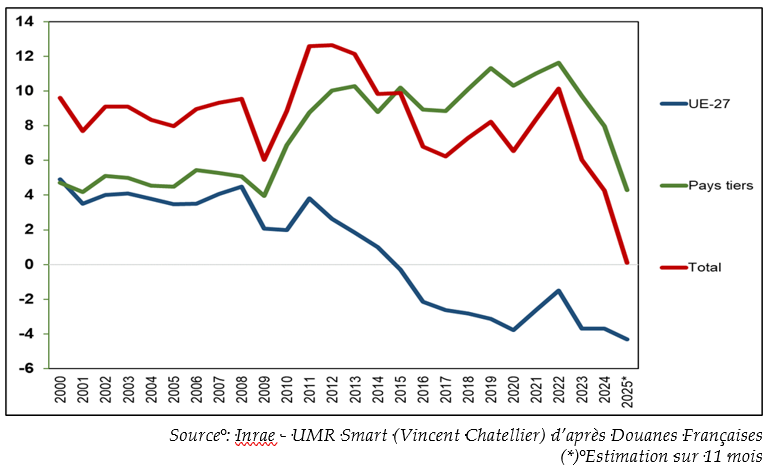

A. L'ANNÉE 2025 MARQUE LE RÉSULTAT D'UN PROCESSUS RAPIDE DE DÉTÉRIORATION DU SOLDE AGRICOLE ET AGROALIMENTAIRE FRANÇAIS

L'année 2025 représente le résultat brutal d'une lente mais constante érosion de la balance commerciale agricole et agroalimentaire française. Un travail réalisé par l'Inrae (Vincent Chatellier - UMR Smart) sur les données des douanes françaises, et transmis au rapporteur, permet de mettre en lumière les principales évolutions du commerce extérieur de la France en produits agricoles et agroalimentaires entre 2024 et 202512(*). En l'espace d'un an, l'effondrement du solde commercial français serait de 4,1 Mds€, le solde 2025 s'établissant, selon cette analyse, considérée comme optimiste par le rapporteur, aux alentours de 0.

Cette contre-performance historique ne serait pas tant la résultante d'une baisse des exportations, qui augmenteraient de 1,7 % en 2025, mais plutôt d'un accroissement substantiel des importations, de l'ordre de + 7,7 %.

Si le solde commercial français est depuis une décennie déjà déficitaire avec l'UE, il était de coutume de dire que les performances avec les pays tiers permettaient de maintenir une balance positive. Cette fois, sur une détérioration de 4,1 Mds€ du solde pour 2025, 3,2 Mds€ seraient le fait de la balance avec les pays tiers.

Évolution du solde de la balance

commerciale agricole

et agroalimentaire française avec l'Union

européenne et les pays tiers

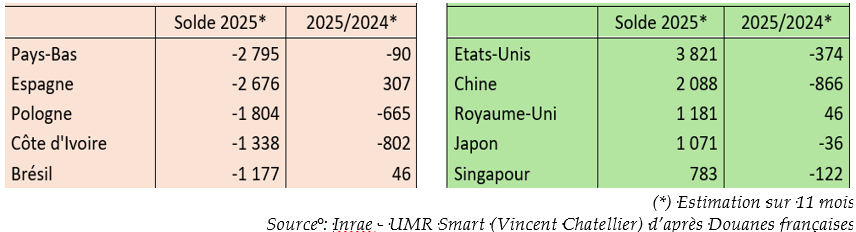

Les cinq pays avec lesquels la France dispose du plus gros excédent sont, par ordre d'importance, les États-Unis, la Chine, le Royaume-Uni, le Japon et Singapour. Cet excédent est en diminution pour quatre de ces cinq pays, voire même en chute libre dans le cas de la Chine.

(*) Estimation sur 11 mois

Source : Inrae - UMR Smart (Vincent Chatellier) d'après Douanes françaises

Les cinq pays avec lesquels le solde français est le plus en difficulté sont, par ordre d'importance, les Pays-Bas, l'Espagne, la Pologne, la Côte d'Ivoire et le Brésil. Là encore, la France aggrave son solde avec quatre d'entre eux, et de manière tout à fait substantielle avec la Pologne et la Côte d'Ivoire.

Top 5 des pays avec lesquels la France

affiche un déficit (à gauche)

et un excédent (à

droite) de sa balance commerciale

Le déclin des performances françaises sur une année concerne l'essentiel de ses productions animales comme végétales, de même que ses boissons. Parmi les plus importantes variations négatives du solde figurent les agrégats :

· Café, thé, cacao : - 1,29 Md€ surtout en raison de l'augmentation des prix ;

· Boissons : - 918 M€, dans un contexte de crise de la viticulture française, analysée dans le rapport de 2025 de la commission des affaires économiques ;

· Produits laitiers : - 717 M€, surtout pour le beurre et les fromages ;

· Fruits : - 495 M€ ;

· Produits de confiserie : - 456 M€ ;

· Viandes de volailles : - 385 M€ ;

· Céréales et produits de la minoterie : - 296 M€.

Certains produits enregistrent cependant des variations positives, essentiellement en raison des hausses de prix, mais qu'il convient de noter, à l'instar des agrégats :

· Bovins-vivants : + 604 M€ ;

· Oléoprotéagineux : + 276 M€.

B. UNE URGENCE : CELLE DE RETROUVER UN PILOTE DANS LE TRACTEUR

1. Des défis inchangés

Face à ce qu'il est possible de qualifier d'effondrement des performances françaises, annoncé de longue date, il pourrait être tentant de désespérer d'une France agricole avançant avec des boulets aux pieds depuis de trop nombreuses années. Si les acteurs agricoles et agroalimentaires ont certes leur part de responsabilité dans cette situation, comme l'a par exemple mis en lumière le récent rapport de Daniel Laurent, Henri Cabanel et Sébastien Pla sur la crise de la filière viticole, il n'en demeure pas moins que demander à un secteur par nature peu rentable et, pour le cas de la France, d'ores et déjà engagé dans de nombreuses démarches vertueuses, le respect de toujours plus de normes et l'utilisation de toujours moins d'intrants, dans un contexte de coût du travail très élevé, ne pouvait que conduire à la situation de l'année 2025.

En 2019, le rapport de la commission des affaires économiques identifiait cinq défis à relever sur les marchés nationaux et mondiaux pour permettre à la ferme France de relever la tête. Ces défis, en 2026, demeurent inchangés.

a) Reconquérir le marché national

Le rapporteur alertait alors déjà sur le piège de la montée en gamme, dans un pays où la question du pouvoir d'achat a toujours été une question centrale et où, malheureusement, l'alimentation demeure une variable d'ajustement majeure du budget des Français. Cette problématique, abondamment développée dans un autre rapport de 2022, s'appuyant notamment sur l'exemple de la tomate, est malheureusement toujours d'actualité.

Quiconque se rend au rayon fruits et légumes d'un supermarché peut apprécier par lui-même la croissance de la place des importations. Cela est plus délicat en restauration hors domicile ou en productions transformées, où cette même croissance passe davantage sous les radars des consommateurs13(*). Ce constat a conduit, bien tardivement, les pouvoirs publics à mettre en place, avec la filière, un plan de souveraineté doté d'objectifs chiffrés de reconquête de « points de souveraineté ».

La reconquête sera longue et il est encore trop tôt pour apprécier les effets de ce plan, qui a d'ores et déjà permis, il convient de le souligner, d'importants investissements, notamment au titre du plan d'action stratégique pour l'anticipation du potentiel retrait européen des substances actives et le développement de techniques alternatives pour la protection des cultures (Parsada) ou encore de « France 2030 ». Ces efforts financiers doivent absolument être poursuivis, tant la situation de la filière apparaît comme dégradée, l'aggravation de son solde en 2025 l'illustre bien (voir supra).

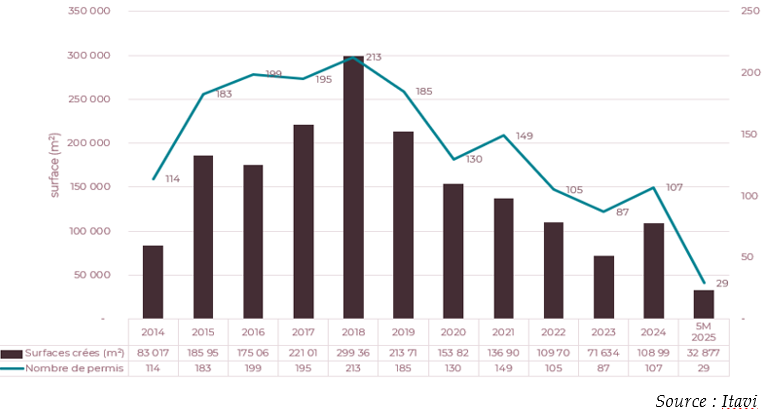

Un constat proche peut être fait pour la filière volaille14(*), filière en très forte croissance à l'échelle globale, la consommation mondiale de viande de volaille devant progresser de 15 % entre 2023 et 2033, soit 20 M de tonnes15(*) (une donnée qui n'a pas échappé à la redoutable filière volaille brésilienne ou, plus proche de nous, à la Pologne).

La France n'échappe pas à cette forte hausse de la demande, alimentée par le dynamisme de la restauration hors domicile. Or, « en représentant 44 % de la consommation intérieure de viande de volailles, les importations occupent une place majeure et croissante alors que les exportations n'ont cessé de baisser au fil des années »16(*). En effet, « la production de viande de volailles a reculé de près de 30 % depuis le pic atteint en 1997 alors que la consommation a, dans le même temps, augmenté de 35 % »17(*). On comprend dès lors l'enjeu de la reconquête du marché domestique, qui pourrait passer par un grand plan « poulailler 2030 », puisque sans capacité de production nouvelles, la France semble condamnée à alimenter la balance commerciale de ses concurrents européens qui, eux, ont fait l'effort de production et de productivité nécessaire. Le graphique ci-dessous illustre, à ce titre, la chute continue du nombre de permis de construire délivrés annuellement, alors même que les professionnels estiment que pour faire face à la demande croissante, qu'elle soit de volailles ou d'oeufs (les pénuries récurrentes d'oeufs dans les rayons des supermarchés en sont une parfaite illustration), la construction de 300 nouveaux poulaillers devient urgente.

Évolution du nombre de permis de

construire

délivrés pour des dossiers avicoles

Construire ou agrandir des bâtiments

d'élevage en France

ou le parcours du combattant

En matière d'élevage, la problématique de la compétitivité passe notamment par celle des bâtiments. De l'avis des professionnels, construire, moderniser ou étendre un bâtiment agricole n'a jamais été aussi difficile, tant du point de vue de l'acceptabilité sociale que du point de vue règlementaire.

C'est pourquoi le Sénat s'attèle depuis plusieurs années à desserrer les contraintes pouvant l'être, et à dé-surtransposer ce qui doit l'être. Ainsi, la loi du 15 avril 2024 visant à adapter le droit de la responsabilité civile aux enjeux actuels a permis, à l'initiative du Sénat18(*), de mieux sécuriser l'activité agricole et notamment lorsque celle-ci se modernise ou se développe, en adaptant le régime de responsabilité pour trouble anormal du voisinage19(*).

Par ailleurs, la loi d'orientation agricole ainsi que la loi dite « Duplomb-Menonville » ont permis de poser enfin le débat de la surtransposition des seuils européens prévoyant le niveau de contraintes imposé à un projet agricole (déclaration, enregistrement, autorisation) en matière d'élevage. Elles ont aussi permis de revenir sur des effets de bord de la loi dite « industrie verte » en matière de consultation du public et ont permis d'alléger le régime répressif, jusqu'alors disproportionné, en cas de défaut de déclaration du passage d'un seuil à un autre.

Le projet de loi dit « Ddadue », en cours d'examen au Sénat, devrait permettre au Gouvernement, par une habilitation à légiférer par ordonnance (article 52), de mettre fin aux surtranspositions existantes et d'instaurer enfin un régime spécifique, séparé du régime général des installations classées pour la protection de l'environnement (ICPE), pour les installations d'élevage. Cette ordonnance serait l'aboutissement d'un long travail du Sénat et de la profession agricole.

b) Conquérir des marchés là où la demande va exploser

Cet objectif demeure plus que jamais d'actualité, dans la mesure où le dynamisme de la demande mondial est réel (voir supra), et que l'Union européenne est parvenue, ces dernières années, à capter une partie de cette demande. Comment ne pas mentionner ici la filière céréalière, traditionnellement grande exportatrice et qui a récemment fait face à une fermeture, notamment pour des raisons géopolitiques, de certains débouchés clefs20(*).

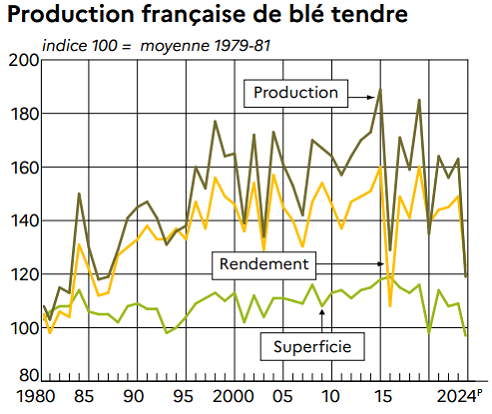

Source : Agreste, « Graph'Agri 2025 »

Dans sa réponse au questionnaire, le Masa, indique que les surfaces de blé tendre ont baissé d'environ 16% depuis 2014, passant de 5 millions d'hectares à 4,2 millions en 2024, soit une réduction de 800 000 hectares. Parallèlement, les surfaces en blé dur ont été divisées par deux (-48%) depuis 2010, de 500 000 à 260 000 ha en 2024. La dynamique baissière est en réalité commune à l'ensemble de la filière céréalière, dont les surfaces ont été réduites de 11% depuis 2014, passant de 9,6M d'hectares à 8,5M en 2024, soit une baisse de 1,1 million d'hectares.

Ce déclin des surfaces s'inscrit dans un contexte d'extrême variabilité interannuelle des récoltes, comme l'année 2024 est venue douloureusement le rappeler, de tendance à la stagnation voire à la baisse des rendements, et de maintien de coûts de production à un tel niveau qu'en 2025, pour la troisième année consécutive, les charges des exploitations devraient être supérieures à leurs produits.

Dans un tel contexte, difficile de se projeter à la conquête des marchés internationaux, sur lesquels de nouveaux acteurs, à l'instar de la Russie, ont fait une entrée brutale. Ce pays détenait en effet 1 % des parts de marché mondiale en 2000, quand la France en détenait 17 %. En 2025, la Russie détient 21 % des parts de marché, quand la France en détient, à égalité avec un autre sérieux concurrent, l'Ukraine, 7 %. En volume, la France exportait 20,4 millions de tonnes de blé tendre sur la campagne 2010-2011 contre 10,3 millions lors de la dernière campagne21(*).

Il est d'ailleurs utile de noter que tous les grands producteurs des années 2000 n'ont pas connu une telle érosion de leurs marchés. Ainsi, le Canada détient toujours, en 2025, 13 % des parts de marché, contre 17 % en 2000. Il y a donc urgence, pour les filières françaises, à (re)conquérir les marchés.

Ce constat pourrait également concerner la filière viticole, qui a su accroître considérablement, au cours du temps, la valeur de ses exportations, contribuant ainsi de manière décisive au solde commercial agricole et agroalimentaire français. Mais lorsque la valorisation atteint un plateau, la question du volume revient en force et, comme le rapport sénatorial susmentionné le souligne, si la France contrôlait il y a 20 ans 22 % du volume mondial des exportations, ce chiffre ne se montait plus, en 2023, à 12 %22(*).

c) Renforcer la compétitivité de l'agriculture française

Il s'agit sans doute ici du « nerf de la guerre », puisque le rapport « ferme France » de 2022 établissait déjà que les deux tiers des pertes de marché de la ferme France sont bien imputables à sa perte de compétitivité. Cette compétitivité est indispensable non seulement pour redresser la capacité exportatrice française, mais aussi et surtout pour assurer, domestiquement, la capacité de la France à nourrir sa propre population dans des conditions permettant aux agriculteurs de se nourrir eux-mêmes. Or, les crises que traversent les exploitations céréalières et les exploitations viticoles soulignent bien que cette problématique du revenu, loin d'être derrière nous, est encore bel et bien devant.

Les récentes embellies, depuis 2022, dans la rémunération des producteurs laitiers tendent à montrer qu'il est bel et bien possible de trouver un équilibre en la matière, même si cette filière fait par ailleurs face à un phénomène de décapitalisation dramatique, posant là aussi la question de la pérennité de l'une des plus grandes filières agricoles française.

Pour renforcer cette compétitivité, le Sénat a, depuis 2022 et le rapport « ferme France », fait preuve d'un très grand volontarisme en proposant et en adoptant des lois et en soutenant systématiquement les initiatives allant dans le sens d'un accroissement compétitif et d'un desserrement des contraintes. À l'occasion des textes financiers, le Sénat s'est aussi fortement engagé pour le relèvement de nombreux seuils ou encore pour ne pas accroître le poids des taxes pesant sur la compétitivité agricole, à l'instar de la redevance pour pollution diffuse ou bien la taxe sur le gazole non routier, que le Gouvernement proposait d'accroître dans des proportions tout à fait déraisonnables.

Néonicotinoïdes : 10 ans

après la loi pour la reconquête

de la biodiversité,

l'impasse

Les néonicotinoïdes sont une famille de substances insecticides utilisées notamment en agriculture. Les lois de 2016 pour la reconquête de la biodiversité et de 2018 dite « Egalim » ont procédé, sans étude d'impact, à l'interdiction pure et simple de l'usage de tous les produits phytopharmaceutiques contenant ces substances ainsi que les substances présentant des modes d'action similaires. Dix ans plus tard, le résultat est une cascade d'impasses techniques dans diverses filières, dont certaines sont véritablement au bord de la disparition, à l'instar de la filière de la noisette, qui affiche des taux de pertes avoisinant les 90 %23(*).

Cette surtransposition franco-française demeure probablement l'exemple le plus flagrant d'une auto-amputation du potentiel productif français, alors même qu'un encadrement européen strict existe par ailleurs.

Cette situation a amené le Sénat à légiférer, dans le cadre de la loi « Duplomb-Menonville » de 2025, présentée alors comme le complément indispensable d'une loi d'orientation agricole n'abordant pas de front les questions de compétitivité.

Malgré le prononcé d'une censure partielle, concernant notamment l'introduction d'une dérogation sous conditions à l'interdiction des néonicotinoïdes, le Conseil constitutionnel a ouvert la voie à la possibilité très encadrée de telles dérogations, estimant d'ailleurs que le législateur avait, en la matière, « poursuivi un motif d'intérêt général »24(*).

La question de la compétitivité de l'agriculture, protéiforme, en passera par la poursuite du desserrement des contraintes inutiles pesants sur les agriculteurs.

Le poids des normes, qui n'affecte pas que l'agriculture, a été pointé, le 14 janvier 2025, par le Premier ministre François Bayrou, qui soulignait qu' « Un document récemment publié, fondé sur les études du centre de réflexion Bruegel, montre que le poids des normes, qui pénalise la croissance, est de 0,8 % du PIB en Italie, 0,3 % en Espagne, 0,17 % en Allemagne et de près de 4 % en France, soit dix fois plus que chez nos voisins ».

Par ailleurs, comme souligné par certaines personnes auditionnées, le déclin de l'agriculture aura pour conséquence l'affaissement du financement de ses structures, par l'intermédiaire du déclin des cotisations volontaires obligatoires (CVO), assises sur la performance économique des opérateurs. Celles-ci financent par exemple la moitié du budget des instituts techniques, maillon essentiel de la recherche appliquée de la ferme France.

Ainsi, ce combat pour la compétitivité agricole, multiforme, doit impérativement se poursuivre, et le Gouvernement aura très bientôt l'occasion d'oeuvrer en ce sens, avec le texte qu'il compte prochainement déposer sur le bureau des assemblées.

d) Lutter contre la concurrence déloyale

Là aussi, ce défi semble d'une actualité toute particulière, alors même que de vastes mobilisations agricoles contre la mise en oeuvre du traité de libre-échange avec les pays du Mercosur ont encore eu lieu en janvier 2026, dépassant d'ailleurs les frontières françaises, poussant le Président de la République à enfin prendre clairement position contre cet accord. Le 16 décembre 2025, le Sénat, réaffirmant à la quasi-unanimité son soutien aux agriculteurs français, a adopté une résolution européenne visant à demander au Gouvernement français de saisir la Cour de justice de l'Union européenne pour empêcher la scission de l'accord. En effet, l'ouverture, par exemple, d'un nouveau contingent de 99 000 tonnes de viande bovine à 7,5 % de droits de douane, alors même que les deux ensembles économiques disposent de tailles d'élevage ainsi que de normes de production radicalement différentes, n'est pas acceptable à l'heure où chacun semble s'accorder sur l'importance de la souveraineté alimentaire de même que sur l'importance de disposer d'une agriculture respectant de hauts standards environnementaux et de bien-être animal.

Le mirage que constituent les clauses miroirs ou encore les mécanismes de rééquilibrage ne saurait, fort logiquement, rassurer les agriculteurs. La position de la France gagnerait à être plus claire et plus ferme à l'occasion de la discussion des prochains accords.

Enfin, lutter contre la concurrence déloyale implique de renforcer un contrôle des importations toujours insuffisant. À cet égard, le renforcement des contrôles pour 2026, annoncé récemment par la ministre de l'agriculture, qui devrait mobiliser une centaine d'agents supplémentaires, est un signe positif envoyé aux agriculteurs, bien que, là encore, tout à fait tardif.

e) Maintenir une politique agricole commune ambitieuse

Ce sujet est aussi crucial mais il échappe assez largement à l'action des parlementaires, puisqu'il s'agit bien ici d'une négociation européenne. Si les négociations de chaque programmation de Politique agricole commune (PAC) donnent systématiquement lieu à de fortes tensions entre États membres ainsi qu'entre les États et la Commission européenne, il apparaît que la négociation à venir sera particulièrement âpre, et il reviendra aux grands pays agricoles, et en tout premier lieu à la France, de faire preuve de la plus grande vigilance, voire même d'un certain acharnement à défendre non seulement un budget à la hauteur des enjeux, mais également une philosophie de politique « commune » et non pas « nationale ».

Déjà la programmation 2021-2017 avait-elle vu son budget amputé de 85 Mds€ en valeur par rapport à la programmation 2014-2020. Les premières annonces de la Commission européenne, fin 2025, laissaient entrevoir une baisse cette fois-ci de l'ordre de 22 à 30 % (selon que l'on prenne en compte l'inflation) des crédits. Dans une présentation du 17 septembre 2025, il avait été indiqué que la France serait assurée de toucher 50,9 Mds€, soit 17,3 % d'une enveloppe de 293,7 Mds€, soit un peu plus de 7 Mds€ par an contre plus de 9 Mds€ actuellement. On mesure la baisse, alors même que l'Union européenne n'est pas l'ensemble géographique soutenant financièrement le plus son agriculture.

Un bras de fer dans les prochains mois parait ainsi inévitable. Ce bras de fer ne s'annonce pas nécessairement perdu d'avance puisqu'en janvier 2026, face à la colère de nombreux agriculteurs européens concernant la ratification à venir du traité de libre-échange avec le Mercosur, la Commission européenne a déjà fait un geste en proposant d'allouer environ 45 Mds€ de plus à la PAC. Reste à savoir si la structure de la programmation française lui permettra de tirer pleinement parti des rallonges concédées. Certaines analyses, comme celles de Jean-Luc Demarty semblent laisser penser que non.

Maintenir une politique ambitieuse, et commune, doit, en tout état de cause, demeurer une priorité pour les années à venir.

Revenu agricole dans l'Union

européenne :

le risque de décrochage

français

En audition, Jean-Luc Dermarty, ancien directeur général du commerce extérieur (2011-2019) et de l'agriculture (2005-2010) à la Commission européenne, a souligné que l'indicateur de revenu B d'Eurostat, représentatif du revenu entrepreneurial, permettait de mettre en évidence le décrochage français en matière de rémunération en agriculture. En effet, si entre 1993 et 2010, le revenu agricole réel par actif non salarié a progressé de 65 % en France contre 35 % pour les pays de l'Union européenne, entre 2010 et 2024, la tendance s'inverse, avec une hausse de 15 % du revenu pour la France, pour une hausse de 77 % en UE.

Ce contraste souligne encore une fois la singularité du décrochage français par rapport à ses voisins européens, et interroge également sur les choix français en matière d'usage des financements de la PAC et d'orientation du modèle vers la montée en gamme et l'agroécologie.

2. L'urgence d'une vision politique pour l'agriculture

Si les défis restent globalement inchangés, finalement, la première des urgences semble être, à l'instar des conclusions des rapporteurs de la mission d'information sur l'avenir de la filière viticole, la définition d'un cap, d'une vision politique claire, sur l'ambition que souhaite collectivement se donner le pays pour son agriculture.

Le rapporteur souhaite ainsi formuler trois recommandations, qui pourraient contribuer à définir cette vision partagée dont la France agricole semble manquer.

Premièrement, soutenir ces filières qui forment l'âme agricole de la France et qui constituent des fleurons en danger :

- les grandes cultures ;

- l'élevage ;

- la viticulture.

Ces filières, qui sont toutes, à des niveaux variables et pour des raisons diverses (mais souvent proches), en situation de crise, n'en sont pas moins des « pépites » dont la force de frappe domestique et internationale est à consolider impérativement.

Deuxièmement, engager ou poursuivre les plans de redressement des filières pour lesquels le déficit commercial ne saurait raisonnablement poursuivre sa chute. Il est ici avant tout question de la vaste filière des fruits et légumes.

Enfin, troisièmement, davantage flécher les aides à l'agriculture à l'investissement productif, au soutien des unités faisant la force des filières et ayant un impact concret sur la souveraineté alimentaire de la Nation. La France doit renouer avec la productivité et l'innovation, et les investissements consentis par les agriculteurs doivent être soutenus. De même, les efforts pour créer de la valeur sur le territoire doivent être encouragés, il ne paraît plus tenable que la France exporte annuellement plus de 800 000 broutards vers l'Italie, alors même que de vastes zones intermédiaires peu propices à l'épanouissement de grandes cultures, pourraient utilement être exploitées pour recréer de la valeur.

Recommandation 1 : Soutenir les fleurons français pour qu'ils demeurent le porte étendard de la ferme France.

Recommandation 2 : Engager le redressement des filières pour lesquels le déficit commercial fait peser un risque pour la souveraineté alimentaire de la France.

Recommandation 3 : orienter davantage les soutiens financiers disponibles vers l'investissement productif, l'innovation et la création de valeur.

L'exemple irlandais : se fixer des objectifs et s'y tenir

L'Irlande est une économie exportatrice dont 90% de la production agricole est destinée à l'export, représentant 9% du total de ses exportations en marchandises. L'agriculture irlandaise repose principalement sur l'élevage. Sa production laitière a connu une augmentation de 36,6% en moins de dix ans, passant, selon les données d'Eurostat, de 6,6M de tonnes en 2015 à 8,6M en 2024. Cette même année, les produits laitiers représentaient, 34% du total des exportations agroalimentaires pour une valeur de 6Mds€25(*), suivi par la viande bovine (16,5% ; 3Mds€).

En 2010, avec le « Food Harvest 2020 », l'Irlande s'est fixé des objectifs d'augmentation de la production agricole et des exportations agroalimentaires à l'horizon 2020. Dix ans plus tard, cette stratégie a rempli ses objectifs, d'une part, en augmentant la production agricole, avec une hausse de près de 53% de la production laitière entre 2013 et 202026(*), de 9% de la production bovine entre 2014 et 202027(*), et, d'autre part, en augmentant le montant des exportations agroalimentaires, avec +60% en dix ans, passant de 8,9Mds€ à 14,1Mds€ en 202028(*).

À partir de 2021, la stratégie « Food Vision 2030 » fixe l'objectif de 21Mds€ d'exportations en 203029(*), avec l'ambition, cette fois-ci, l'augmentation prioritaire de la valeur ajoutée des exportations plutôt que de celle du volume. Ce plan se voit complété d'un plan d'action climat visant à limiter les émissions de gaz à effets de serre d'origine agricole.

L'Irlande articule son plan autonome avec les financements de la PAC en fléchant ceux-ci prioritairement vers les aides au revenu plutôt que les aides couplées, uniquement orientées les protéines végétales. Elle mobilise en outre les aides à l'investissements et à l'innovation, en ciblant avant tout l'élevage30(*).

L'Irlande planifie ainsi son développement agricole autour de quatre axes : celui d'une agriculture durable d'un point de vue environnemental, de l'innovation agroalimentaire, du bien-être des agriculteurs et de la qualité de nutritionnelle de la production.

Le suivi de la mise en oeuvre de ce nouveau plan est directement lisible sur un tableau de bord numérique dédié. Le bilan 2024/2025 du ministère chargé de l'agriculture démontre le succès de la planification irlandaise puisque ses exportations ont atteint un record en 2024, pour une valeur de 19Mds€, en augmentation de 5% par rapport à 2023 et de 65% depuis 201431(*).

La prochaine échéance législative, dont le Premier ministre a fait l'annonce, sera une occasion pour le Gouvernement d'exposer sa vision pour l'agriculture, de définir un cap, en poursuivant un travail de desserrement des contraintes et de dé-surtransposition qui lui a, jusqu'à présent, assez largement été imposé. Qui se souvient que la grande loi d'orientation agricole, avant une mobilisation massive des agriculteurs, avec pour slogan « on marche sur la tête », ne contenait aucune disposition en lien avec la compétitivité ?

L'agriculture française et la souveraineté alimentaire de la Nation doivent devenir des priorités partagées.

ANNEXES

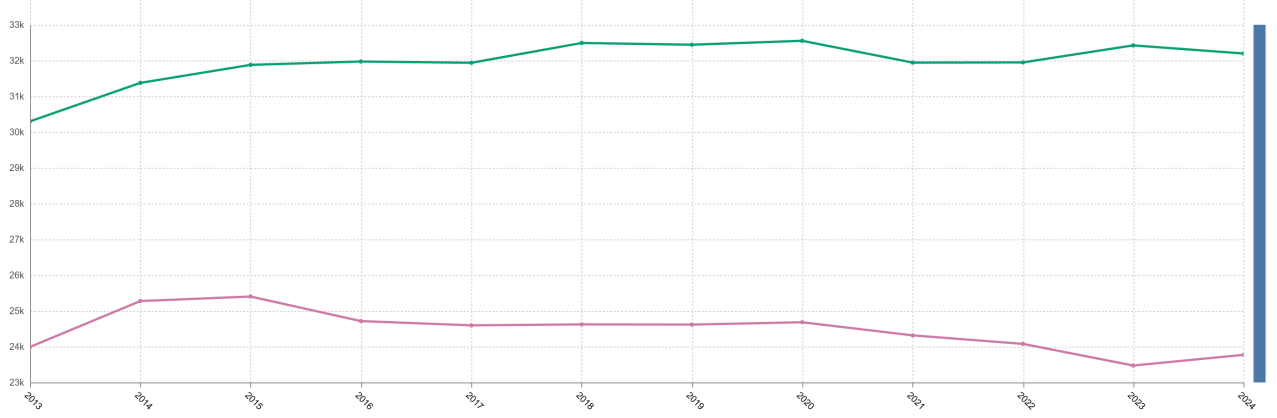

I. ANNEXE 1 - LE DÉCLIN DE LA PUISSANCE LAITIÈRE FRANÇAISE

A. L'EXCEPTION FRANÇAISE : UNE PRODUCTION DÉCLINANTE DANS UN ENVIRONNEMENT EUROPÉEN DYNAMIQUE

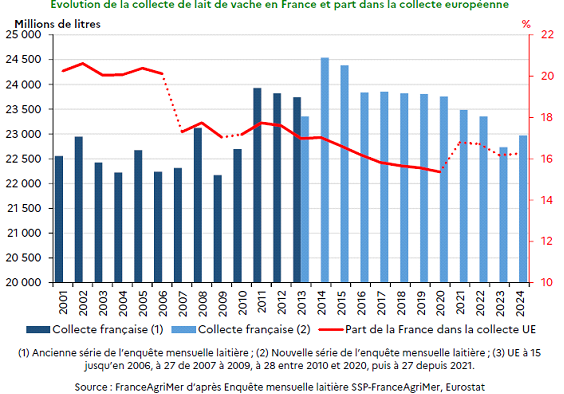

Si, au premier regard, la collecte française de lait de vache conventionnel connaît une légère hausse de sa production sur les deux dernières décennies, avec une collecte passant de 22,2 Mdl en 2004 à 22,9 Mdl en 2024, la réalité est bien plus inquiétante puisqu'après un pic en 2014 à 24,5 Mdl en 2024 on observe une érosion quasi-constante des volumes produits, si bien que la ferme laitière France affiche une perte nette de 1,6Md de litres de lait en 10 ans.

Source : Contribution écrite du Masa

Cette évolution illustre l'occasion manquée par la production de profiter de la fin des quotas laitiers européens pour assumer une ambition de conquête de nouveaux marchés. La France est en effet le seul grand pays laitier dont la production décroît depuis 2014 ! Face à la montée en puissance de ses concurrents (l'Irlande, dans le cadre de sa planification stratégique Food Harvest 2000 a augmenté sa production de 48 % entre 2010 et 2020), les parts françaises dans la collecte de l'UE continuent à décliner, de 20 % en 2001 à 15 % en 2020.

L'Allemagne, 1er producteur européen, a maintenu la croissance de sa production, a contrario de la France, encore 2e.

+2,6% sur 20142024

-6% !

+14%

Les concurrents européens ont tous augmenté leur production depuis 2013.

+27%

+18%

+48%

Source : Eurostat calculs CAE

B. LA BAISSE DE LA PRODUCTION FRANÇAISE EST DIRECTEMENTÉE LIÉE À LA BAISSE DE SON CHEPTEL

La filière laitière est désormais bien avancée dans une mutation structurelle, conduisant au déclin du nombre d'exploitations indépendantes au profit du développement de formes sociétaires (en GAEC notamment). À ce titre, il est logique de constater que le nombre moyen de têtes par exploitation est passé de 17 en 1983 à 49 en 202432(*), même si ce chiffre demeure tout à fait modeste au regard de la taille de certaines exploitations européennes.

Ainsi, la ferme France perd annuellement 3 à 4 % de ses exploitations laitières33(*), entraînant mécaniquement une baisse du nombre de chefs d'exploitation (- 25 % en 10 ans), d'exploitations livrant du lait (- 39 % en 13 ans et même - 63 % entre 2000 et 2023) et même, de vaches laitières (- 14 % sur 11 ans)34(*). Autrement dit, la restructuration par l'agrandissement n'a pas permis d'enrayer le phénomène de décapitalisation à l'oeuvre. Le repli est constaté dans l'ensemble des régions laitières mais dans des proportions plus significatives dans le Sud-Ouest (de l'Occitanie aux Charentes35(*)).

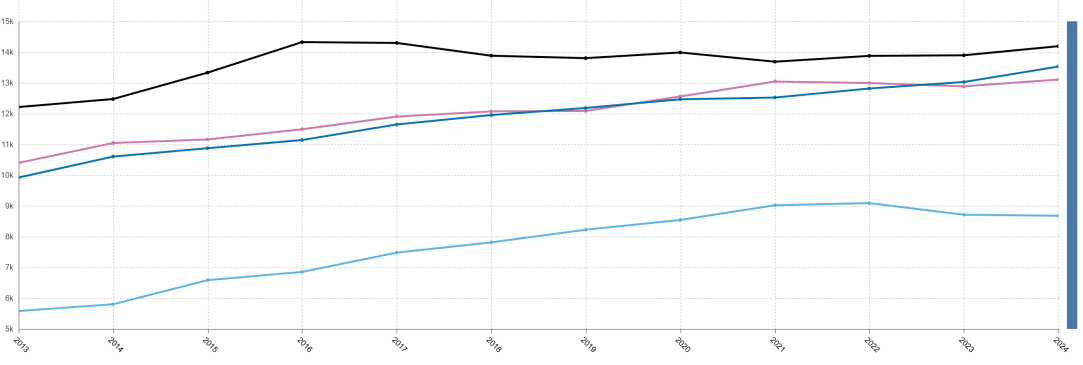

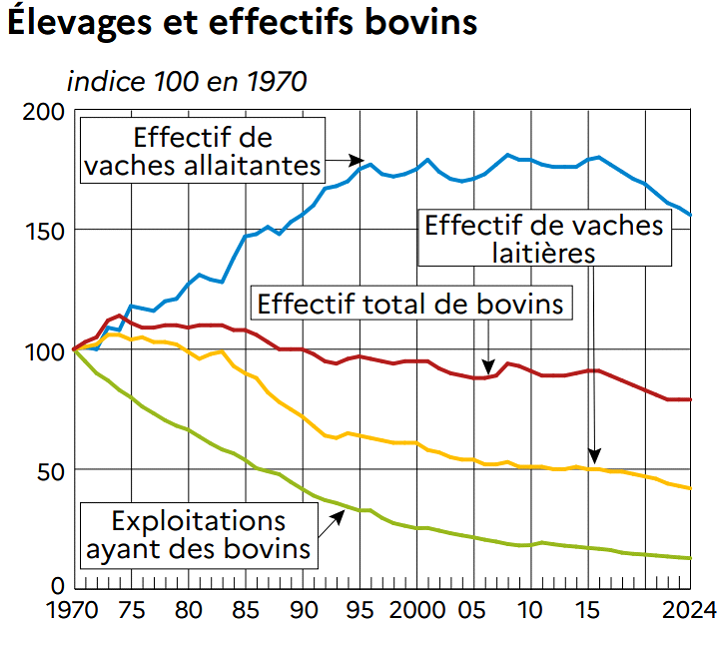

La France reste détenteur du premier cheptel bovin au sein de l'Union européenne avec 16,4 millions de têtes en 2024, néanmoins, ses effectifs poursuivent leur neuvième année de déclin36(*), de même que le nombre d'exploitations détenant du cheptel bovin en France a connu, selon les données d'Eurostat, une chute de 44 % entre 2005 (238 000) et 2023 (132 500)37(*).

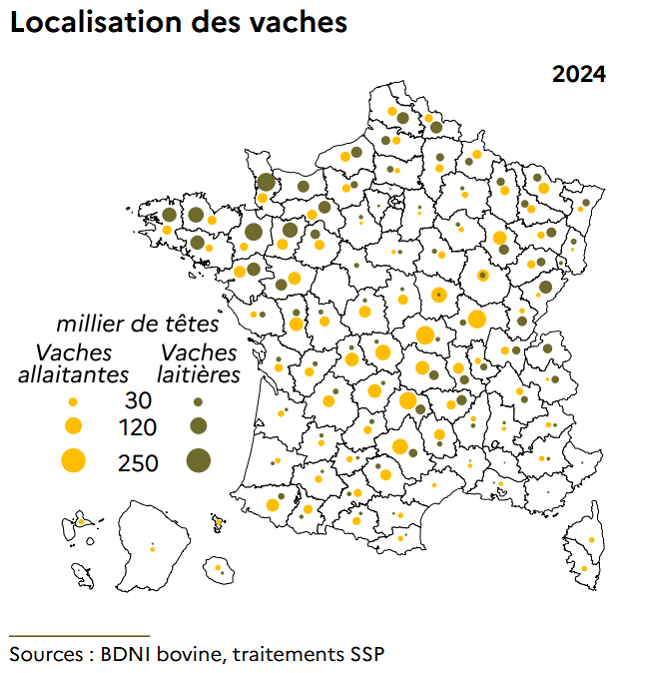

À partir des données Agreste, on observe en effet une diminution continue du cheptel français de vaches laitières, passant de 4,2 millions de têtes en 2000 à seulement 3,1 millions en 2024, soit une baisse de 26 %38(*). En 2025, 36 % du cheptel laitier se concentre dans le « croissant laitier » se formant entre la Bretagne, la Manche, la Loire-Atlantique et la Mayenne39(*).

Source : Graph'agri 2025, agreste produits agroalimentaires, bovins.

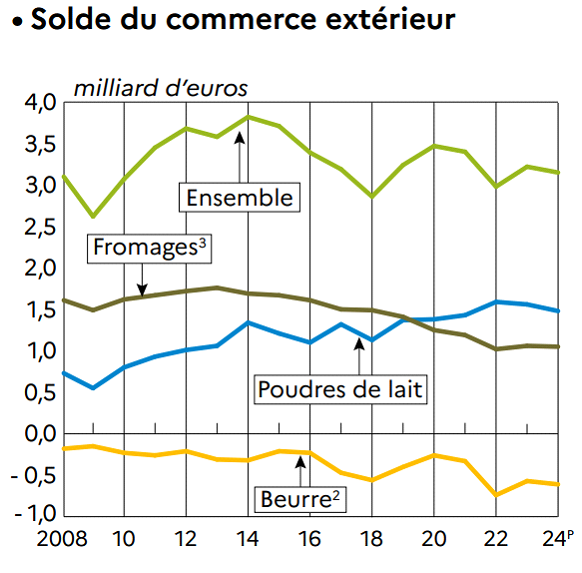

C. LE SOLDE LAITIER FRANÇAIS SE DÉGRADE ESSENTIELLEMENT DU FAIT DE LA DYNAMIQUE DES IMPORTATIONS

La production laitière française bénéficie d'un éventail de valorisation : consommation ultra-frais40(*), fromages, beurres, crèmes et lait en poudre. Les produits issus de lait français sont majoritairement destinés au grand export et à la consommation nationale.

Les ménages constituent le premier débouché du lait français, avec 44,1 % de la collecte transformée en produits consommés à domicile, suivi de peu par l'exportation (41,2 %), puis le secteur de la restauration hors-domicile (9 %) et enfin la demande des industries agro-alimentaires (5,7 %)41(*).

La filière française satisfait quasiment tous les segments de consommation des produits laitiers en France, en 2023, d'après la FNPL42(*) :

- 89 % des volumes consommés par les ménages en France proviennent des fabrications nationales ;

- 77 % des volumes consommés dans le secteur de la restauration hors-domicile ;

- 99 % du lait conditionné consommé en France ; 73 % de la crème consommée en France ; 72 % des fromages ; 95 % des yaourts et desserts lactés ; 70 % du lait en poudre.

Un segment de la valorisation du lait présente une structure étonnante de son approvisionnement, au regard de l'histoire culinaire française puisque seulement la moitié du beurre consommé en France est d'origine nationale (53 % d'origine française et 47 % issue de l'import).

Finalement, un seul segment s'approvisionne majoritairement en produits laitiers d'origines étrangères, celui des industries agroalimentaires, avec 80 % de leurs approvisionnements issus de l'import. Il s'agit pourtant d'un débouché en croissance, estimée à 900 millions de litres supplémentaires en équivalent lait sur 10 ans43(*).

Les exportations des produits laitiers français connaissent une amélioration manifeste depuis 2010, avec 9 110M€ d'exportations en 2023 contre 5 732M€ en 201044(*).

Néanmoins, l'excédent commercial de l'ensemble de ces produits se dégrade. En effet, le solde s'élevant à 3,1Md€ en 2024, est en repli de 2,2 % par rapport à 2023. Malgré l'accélération des exportations, le rythme des importations est plus rapide, porté en particulier par la hausse sans précédents des importations de beurre de 429 millions d'euros en 2010 à 1 153 millions en 202345(*).

Source : Graph'agri 2025, agreste produits agroalimentaires, bovins.

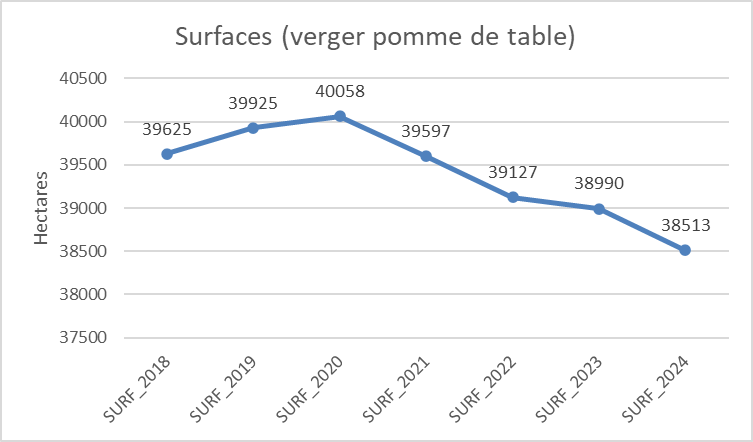

II. ANNEXE 2 - UNE POMME QUI N'A TOUJOURS PAS LA PÊCHE

La demande mondiale de pommes ne cesse de croître, pour atteindre une production de 70,5 M de tonnes en 2024. Dans ce contexte, la production européenne croît légèrement, et la France, qui pourrait se targuer d'un savoir-faire historique en la matière, ne tire pas partie du dynamisme pour accroître sa production et ses exportations. Pire, parmi les trois premiers producteurs de pommes, à savoir la Pologne, l'Italie et la France, seule la France a vu sa production décroître entre 2019 et 2024, de 1,65 M de tonnes à 1,46 M. Comme le soulignait l'Association nationale des pommes et poires (ANPP) en audition, la baisse continue de la production est d'autant plus notable qu'aucun épisode climatique majeur n'est venu affecter la production de pomme depuis 2023.

Si la France voit sa production s'éroder, c'est bien parce qu'elle voit ses surfaces décroître, l'âge moyen de ses vergers progresser, et ses rendements stagner voire décliner46(*).

Source : CIFL, données Agrestes

Selon l'ANPP, le taux de renouvellement du verger a été divisé pratiquement par deux entre 2020 et 2025, passant de 4 % à 2,3 %, loin des 6 % nécessaires au bon renouvellement du verger, ce qui signifie que l'âge moyen de celui-ci va continuer à croître, au détriment de la productivité et de la qualité47(*). Et alors que 1 125 ha de vergers auraient été arrachés entre 2022 et 2025 selon l'ANPP, le verger polonais aurait cru de 12 % en cinq ans, expliquant fort logiquement la croissance de sa production.

La faiblesse de la filière n'est pas tant à rechercher sur le marché domestique du frais, globalement maîtrisé, voire pratiquement saturé, mais bien des performances déclinantes à l'export et une capacité d'approvisionnement de l'industrie de la compote et du jus perfectible.

En effet, si la France exportait 406 000 T de pommes pour la campagne 2019/2020, elle n'en exportait plus que 330 507 pour la campagne 2024/2025, avec un plus bas à 292 000 T sur la campagne 2022/2023. Autrement dit, la demande mondiale augmente là où les exportations françaises diminuent.

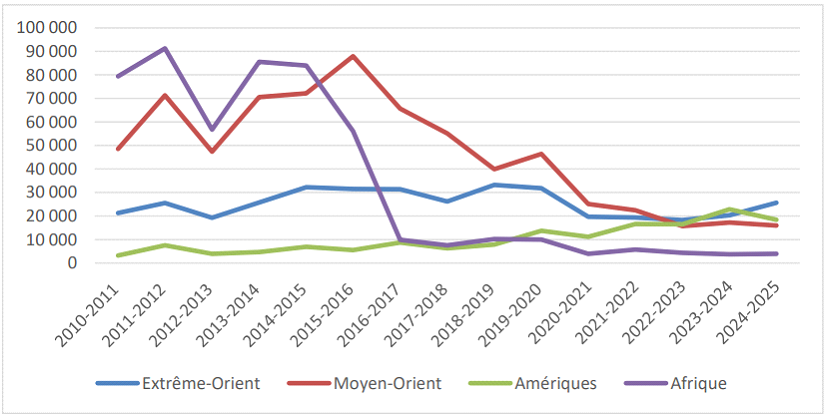

Ces performances décevantes peuvent s'expliquer par des débouchés en repli, pour une filière exportant 80 % de ses tonnages vers l'UE et la Grande-Bretagne. En effet, les trois premiers clients de la France, à savoir la Grande-Bretagne, l'Espagne et l'Allemagne sont tous en repli tendanciel. Pour l'Espagne, les exportations ont été divisées par plus de deux en 10 ans, de plus de 120 000 T en 2015/2016 à 48 000 T pour 2024/2025, la France s'étant largement faite remplacée par l'Italie, selon l'ANPP. Concernant les pays tiers, la France a historiquement vu les débouchés africains et extrême-orientaux se fermer et n'est pas parvenue à en conquérir de nouveaux.

Source : ANPP

Évolution des volumes de pommes

françaises

exportés en dehors de l'Union européenne

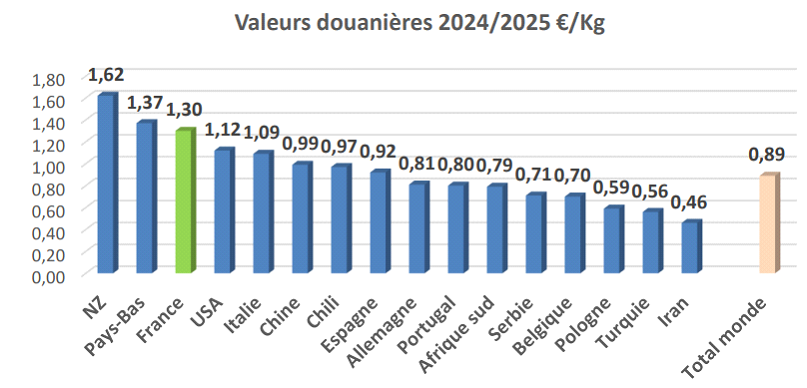

Ces performances déclinantes, sur le marché européen comme sur le grand export peuvent aisément se comprendre à l'analyse des valeurs douanières 2024/2025, plaçant la France parmi les pays les moins compétitifs en termes de prix parmi ses concurrents. Dès lors, il semble difficile d'espérer pouvoir conquérir des marchés émergents, la pomme française devant se contenter des marchés déjà matures, amorçant souvent leur déclin, au sein desquels les consommateurs disposent d'un pouvoir d'achat suffisant.

Source : ANPP

En conclusion, les mêmes causes produisant les mêmes effets, le rapporteur ne peut que noter que la situation de la filière française de la pomme n'a pas connu d'embellie véritable depuis les constats posés par le rapport « ferme France » de 2022 : érosion des surfaces, de la production, du rendement, des parts de marchés, en lien avec un déficit de compétitivité toujours bien présent.

Ce déficit, s'il est multifactoriel, tient notamment à la baisse de la disponibilité des produits phytopharmaceutiques. En audition, l'ANPP pointait le risque permanent auquel fait face une production reposant de plus en plus sur l'octroi de dérogations 120 jours pour traiter ses pommiers, à défaut de bénéficier de produits disposant d'une autorisation de mise sur le marché pérenne. Sans visibilité à plus d'un an, le découragement et la réticence à procéder à d'importants investissements sont compréhensibles, pour une filière qui, comme d'autres, ne sait pas de quoi demain sera fait.

EXAMEN EN COMMISSION

Mme Dominique Estrosi Sassone, présidente. - Nous en venons au rapport d'information de M. Laurent Duplomb intitulé Balance commerciale agricole : chronique d'une chute annoncée. Y a-t-il un pilote dans le tracteur France ?, visant à actualiser les chiffrages, notamment relatifs à notre dépendance aux importations et à la compétitivité de la « ferme France », du rapport d'information n° 528 (2018-2019) : La France, un champion agricole mondial : pour combien de temps encore ?

M. Laurent Duplomb, rapporteur. - Cette actualisation du rapport de 2019 fait apparaître une situation que je n'aurais presque pas imaginée à l'époque. Pourtant, les trois constats que j'avais formulés étaient clairs : premièrement, la production française stagnait en volume, tandis que celle de nos concurrents européens progressait ; deuxièmement, l'excédent commercial agricole français risquait de disparaître si la tendance actuelle se prolongeait ; troisièmement, les importations de produits agricoles et alimentaires augmentaient, alors même que le respect des normes de production exigées en France n'était pas assuré.

Je démontrais que le défaut de compétitivité de notre agriculture nous conduirait à constater une chute encore plus marquée de ces résultats. Force est de constater qu'aujourd'hui, les données chiffrées pour les années 2024-2025, qui correspondent strictement à la réalité économique, confirment ces analyses.

En vingt ans, l'agriculture européenne est passée d'un déficit de la balance commerciale agricole - l'Europe importait plus qu'elle n'exportait - à un excédent proche de 50 milliards d'euros. L'Union européenne se situe désormais au deuxième rang mondial en la matière, derrière le Brésil, dont l'excédent atteint à lui seul 125 milliards d'euros.

Dans le même temps, alors que l'Europe était déficitaire, la France réalisait à elle seule un excédent agroalimentaire s'établissant jusqu'à près de 12 milliards d'euros en 2012. Or, à la fin du mois de novembre 2025, sur douze mois glissants, notre balance commerciale agroalimentaire affiche un déficit de 515 millions d'euros. Nous avons donc perdu environ 12,5 milliards d'euros, quand nos concurrents européens ont contribué à la progression de l'excédent européen de 50 milliards d'euros.

Cette situation signifie non seulement que la France se situe à rebours de tous les autres pays européens, mais qu'elle est devenue un véritable boulet pour l'Union européenne, creusant l'écart entre l'excédent commercial que l'Europe aurait dû produire et le résultat effectivement constaté. La France agricole entraîne l'ensemble vers le bas. C'est la réalité !

Ces chiffres revêtent une grande importance, car ils cachent des éléments qui amplifient encore le phénomène. Derrière les 50 milliards d'euros d'excédent européen, certains pays enregistrent des résultats colossaux et ont progressé de manière spectaculaire en vingt ans. La France n'y participe pas : elle conserve sa part d'exportations, mais augmente fortement ses importations.

Ainsi, entre 2019 et 2025, parmi les 27 États membres de l'UE, le rythme de progression de la valeur de la production agricole française est le plus faible de l'ensemble des États-membres, à l'exception de la Finlande et Malte. La comparaison ne permet même plus de se consoler...

Bien que la France dispose d'atouts agricoles majeurs, notamment en matière de surface et de potentiel de production, elle enregistre donc un déficit de 515 millions d'euros, tandis que l'Espagne, partie de zéro voilà vingt ans, affiche désormais un excédent de 17,8 milliards d'euros sur douze mois glissants.

Comme en 2019, nous avons établi des prévisions. Si rien ne change, si nous poursuivons cette trajectoire de développement agricole absurde, la France, qui demeure malgré tout la première puissance agricole européenne, passera derrière l'Espagne dès 2029. La Pologne et l'Italie la dépasseront en 2033, puis l'Allemagne en 2036.

Ces perspectives apparaissent d'autant plus préoccupantes que la France bénéficie d'un potentiel agricole et foncier parmi les plus importants d'Europe, supérieur à celui de l'Espagne, de l'Italie ou de l'Allemagne. Elles appellent donc à un sursaut collectif face aux multiples normes et contraintes qui ont structuré vingt années de politiques agricoles. Les recommandations que je formule aujourd'hui sont les mêmes qu'en 2019. L'effort doit être poursuivi et amplifié.

Deux principes majeurs doivent guider notre action. D'une part, nous devons consolider les filières qui constituent les piliers de notre puissance agricole : les céréales, la viticulture et la production laitière. D'autre part, il convient de reprendre la main sur les productions dans lesquelles le décrochage est massif : 80 % des fruits consommés, 60 % des légumes, et 50 % à 60 % du poulet sont importés. Pour cela, il faut construire des poulaillers et arrêter de freiner les arboriculteurs.

La France possède d'immenses richesses, notamment des ressources en eau supérieures à celles de nombreux pays européens, et une capacité d'innovation élevée. Elle doit pouvoir continuer de produire, de peser dans le concert des nations européennes pour améliorer sa balance commerciale et cesser de tirer l'Union européenne vers le bas.

M. Franck Menonville. - Je salue le travail du rapporteur, qui confirme les analyses courageuses portées par une grande partie de notre hémicycle. Il faut désormais faire pression sur le Gouvernement pour que l'annonce par le Premier ministre d'un texte aboutisse. Il doit être essentiel et refondateur, une véritable loi d'exception agricole, permettant de remettre l'agriculture française dans la course, en matière d'innovation comme d'accès aux moyens de production.

Nous devons disposer des mêmes moyens que nos partenaires européens, notamment en matière phytosanitaire et d'accès à l'eau. Il est également indispensable de simplifier le quotidien de nos agriculteurs.

Nous avons auditionné hier M. Sébastien Martin, ministre délégué chargé de l'industrie. Si l'on appliquait à l'industrie française la même comparaison avec le niveau européen que celle menée dans le cadre de la mission d'information sur l'agriculture, nous aboutirions à un constat similaire, pour les mêmes raisons. Un sursaut productif, de simplification et de compétitivité, est nécessaire.

À ceux qui nous ont attaqués tout l'été, Laurent Duplomb et moi-même, sur notre loi visant à lever les contraintes à l'exercice du métier d'agriculteur, je veux dire que notre pays se trouve à un moment de bascule. Sans réaction, il s'effacera progressivement sur le plan économique, avec des conséquences directes sur le financement des services publics et des politiques sociales.

Depuis cinquante ans, ces modèles sont financés à crédit. Ce n'est pas une fatalité. Il faut renouer avec la création de richesses dans notre pays, et l'agriculture doit en être pleinement partie prenante.

Mme Anne-Catherine Loisier. - Je remercie M. le rapporteur pour ses éclairages, appuyés sur des arguments et des présentations choc, qui ont le mérite de poser les vraies questions. Je m'interroge toutefois sur le périmètre : la chute observée concerne-t-elle les volumes produits en France ? Les exportations françaises semblent, pour leur part, relativement stables. Pourriez-vous nous préciser si les comparaisons portent sur des chiffres d'affaires ou sur des volumes ? Ces évolutions concernent-elles le secteur végétal ou le secteur animal ? Qu'en est-il de l'aquaculture, qui reste également très déficitaire ? Avez-vous, enfin, exploré la situation de la pêche ?

M. Laurent Duplomb, rapporteur. - Madame Loisier, la baisse du solde commercial concerne l'essentiel des filières agricoles et alimentaires, qu'il s'agisse notamment du cacao, de la pêche ou d'autres productions. De manière générale, la France exporte encore beaucoup, mais principalement de la matière première.

Ainsi, nous exportons du blé en Belgique et importons des poulets, au lieu de construire des poulaillers sur notre territoire. Ce blé français pourrait pourtant servir à créer de la valeur à travers une production nationale de volaille. De la même façon, nous exportons environ 800 000 bovins vers l'Italie, alors que nous pourrions les conserver et en améliorer la valeur en France.

Ces élevages pourraient être implantés dans des zones intermédiaires aujourd'hui en souffrance, orientées vers les grandes cultures et désormais confrontées aux contraintes liées au climat et à la limitation des rendements.

Il est donc nécessaire de se redonner un plan stratégique pour regagner de la valeur, cesser d'exporter de la matière première et éviter de racheter ensuite cette même valeur sous forme de produits transformés à des prix élevés.

M. Alain Cadec. - Je partage les propos du rapporteur. La politique agricole commune (PAC) est la même pour les 27 États membres de l'Union européenne. La conclusion s'impose : les difficultés résultent de la surtransposition française. Les Français veulent toujours laver plus blanc que blanc...

S'agissant de l'aquaculture, madame Loisier, je rappelle que la France importe 80 % de sa consommation. Elle accuse un retard important, sa production dépendant largement de la Turquie, de la Grèce et de l'Espagne.

Mme Anne-Catherine Loisier. - Eh oui !

M. Laurent Duplomb, rapporteur. - Deux éléments doivent être rappelés. D'abord, le déficit de la balance commerciale en matière de pêche et d'aquaculture atteindrait, en 2025, et selon les prévisions de l'Inrae, 4,4 milliards d'euros. Ensuite, cette situation tient à un dogme : la France ne construit pas de parcs d'élevage de poissons, et la pisciculture d'eau douce a été freinée par l'empilement des normes.

Comme l'a rappelé dans son discours de politique générale le Premier ministre François Bayrou en janvier 2025, le coût moyen des normes en Europe représente 0,5 % du PIB. Il s'élève à 0,5 % en Espagne, à 0,8 % en Italie, à environ 0,17 % en Allemagne, mais atteint 4 % en France.

Avec un PIB de 3 000 milliards d'euros, l'application de normes comparables à celles de l'Allemagne représenterait un coût de 5 milliards d'euros, contre 120 milliards avec les normes françaises, soit un écart de 115 milliards d'euros. Aucun Allemand ne manifeste pour réclamer les normes françaises, alors même que la France recherche 40 milliards d'euros pour équilibrer son budget.

On peut balayer la poussière sous le tapis, mais les faits sont têtus et les chiffres réels. À force d'imposer des contraintes à la liberté de produire et d'entreprendre, la France cesse de produire sur son territoire et continue de se comporter comme un pays riche alors qu'elle est ruinée. Une telle situation n'est pas entendable !

M. Daniel Salmon. - Je ne partage pas du tout l'éclairage apporté par le rapporteur. J'y vois plutôt une forme d'« enfumage » sur plusieurs points, car il existe un écart entre le récit et les chiffres... La question d'Anne-Catherine Loisier a permis de réorienter le débat.

L'intitulé du bilan conjoncturel 2025 de l'Agreste, le service de la statistique, de l'évaluation et de la prospective du ministère de l'agriculture, est clair : Récoltes en hausse, balance commerciale en berne. Or, à entendre Laurent Duplomb, l'agriculture française serait entrée dans un déclin absolu.

M. Laurent Duplomb, rapporteur. - J'ai dit que nous avions conservé notre capacité d'exportation.

M. Daniel Salmon. - En filigrane, vous décrivez tout de même un déclin, imputé aux normes et aux écologistes.

M. Laurent Duplomb, rapporteur. - Le déficit de près de 500 millions d'euros est bien réel.

M. Daniel Salmon. - La réalité, c'est que la production céréalière a progressé. Les chiffres montrent un net redressement des rendements et une hausse des récoltes d'oléagineux. Les productions de fruits et légumes frais présentent un bilan plus contrasté, sans qu'il s'agisse d'un effondrement généralisé.