B. UN FINANCEMENT FRAGMENTÉ ENTRE BUDGÉTISATION INITIALE, PROVISION ET AJUSTEMENTS EN GESTION

1. L'existence de deux logiques théoriques de financement

Le financement des déploiements opérationnels à l'étranger repose, en théorie, sur deux logiques distinctes, qui correspondent aux grandes catégories juridiques d'engagement précédemment décrites.

En premier lieu, les missions opérationnelles ne relevant pas du régime des opérations extérieures sont, en principe, financées « sous enveloppe », c'est-à-dire par les crédits généraux inscrits en loi de finances initiale au sein de la mission « Défense », ces crédits étant ensuite ventilés entre les budgets opérationnels de programme des trois armées, des directions et des services concernés.

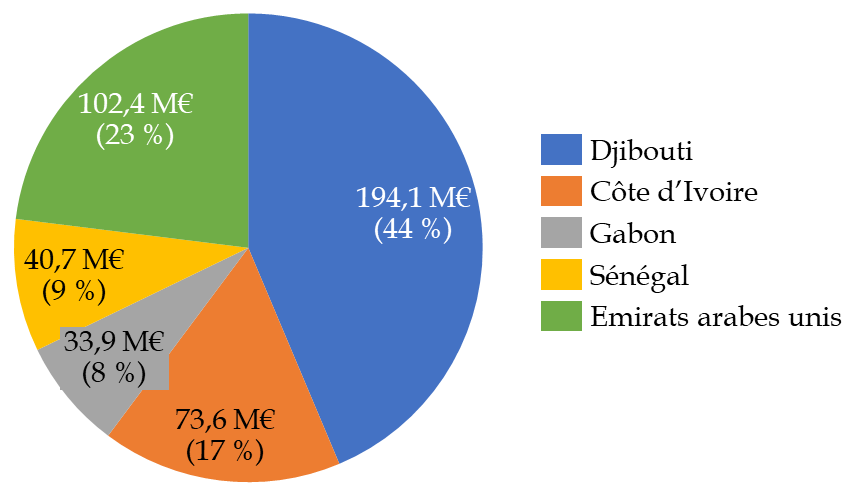

Ainsi, les forces de présence à l'étranger ont par exemple représenté en 2024 un coût de 444,6 millions d'euros, pour un total de 4 138 effectifs11(*) - dont 3 050 effectifs français en missions de courte ou de longue durée - financé sur les crédits généraux du ministère. Il en va de même, notamment, des activités de partenariat militaire internationaux, des exercices entre alliés ou encore des déploiements navals opérationnels dans les eaux internationales hors des zones relevant des OPEX.

Ventilation du coût des forces de

présence des armées françaises par

pays,

en 2024

(en millions d'euros et en %, en CP)

Source : commission des finances.

En second lieu, les opérations extérieures, ainsi que les missions intérieures12(*), relèvent d'un régime budgétaire spécifique s'appuyant sur une provision, créée en 200513(*), inscrite en loi de finances initiale au sein des crédits de la mission « Défense ». Celle-ci est destinée, en principe, à couvrir les « surcoûts » liés à des déploiements, présentés comme par nature incertains. Les crédits correspondants sont retracés sur des lignes spécifiques du budget annuel de la mission « Défense »14(*).

2. Des circuits effectifs de financement éclatés

En pratique, ce schéma théorique rend assez mal compte des modalités effectives de financement des déploiements opérationnels à l'étranger.

Tout d'abord, certaines MISSOPS hors OPEX peuvent faire l'objet de financements complémentaires en gestion, concrètement dans la loi de finances de fin de gestion. C'est le cas des missions de réassurance sur le flanc Est de l'OTAN depuis 2022.

Le cas révélateur des limites des

schémas de financement :

les MISSOPS sur le flanc Est de

l'Europe

Les missions opérationnelles conduites sur le flanc Est de l'Europe constituent un cas particulièrement révélateur des limites du schéma de financement existant.

Fortement renforcées à compter de 2022 dans le contexte de l'invasion de l'Ukraine par la Russie, ces missions ont alors donné lieu à un décompte de coûts additionnels, sans pour autant être intégrées, dans un premier temps, au périmètre de la provision OPEX-MISSINT. Jusqu'à la fin de l'exercice 2025, leur financement a ainsi été, pour l'essentiel, renvoyé à la gestion, au moyen d'ouvertures de crédits en fin d'année.

Cette situation a contribué à accentuer le décalage entre la réalité des engagements et leur traduction budgétaire, en maintenant hors du champ de la budgétisation initiale des dépenses pourtant prévisibles dans leur principe et, pour partie, dans leur ordre de grandeur.

La loi de finances pour 202615(*) a marqué une inflexion en ce qu'elle élargit le périmètre de la provision aux MISSOPS déployées sur le flanc Est, sans répondre à toutes les difficultés16(*).

Source : commission des finances

Ensuite, les dépenses exécutées au titre des OPEX excédant régulièrement le montant de la provision inscrite en loi de finances initiale, le ministère des armées sollicite de manière récurrente un financement complémentaire pour assurer leur couverture. En application de l'article 5 de la loi de programmation militaire pour les années 2024 à 2030 (LPM 2024-2030)17(*), les surcoûts des opérations extérieures et des missions intérieures non couverts par la provision font en effet l'objet d'un financement interministériel, la participation de la mission « Défense » à ce dernier ne pouvant excéder la proportion qu'elle représente dans le budget général de l'État.

Par ailleurs, les OPEX et certaines MISSOPS peuvent donner lieu à des remboursements d'organisations internationales ou de l'Union européenne, qui peuvent venir atténuer le coût supporté par le ministère, pour des montants néanmoins souvent très modestes18(*).

Lorsque les crédits initiaux, la provision et les ouvertures complémentaires de crédits (solidarité interministérielle) ne permettent de couvrir l'ensemble des dépenses, le financement repose, en outre, sur des redéploiements internes au ministère des armées. Ces redéploiements se traduisent concrètement par des annulations ou des gels de crédits sur d'autres postes, en particulier sur des crédits d'équipement ou de fonctionnement19(*). Enfin, la part finalement non couverte des coûts se retrouve dans la hausse du report de charges général du ministère, c'est-à-dire le renvoi à l'année suivante de paiement dus, notamment au titre de ses acquisitions d'équipement.

Les circuits de financement effectivement mobilisés apparaissent ainsi nombreux et complexes, en ce qu'ils combinent crédits initiaux, provision, remboursements, financements interministériels, redéploiements internes, et une contribution à la hausse du report de charges, selon des temporalités et des logiques différentes.

* 11 Militaires français, civils français et personnel de recrutement local étranger.

* 12 Hors du champ du présent rapport.

* 13 Dans le contexte de l'implication des forces françaises dans les opérations extérieures au début des années 2000 (Bosnie, Kosovo, Afghanistan, Côte d'Ivoire, etc.) et de la génération d'importants surcoûts afférents (658 millions d'euros en 2003, 633 millions d'euros en 2004, selon le ministère des armées). Est alors également intégrée aux documents budgétaires une provision pour les « opérations intérieures » (OPINT, devenues plus tard les « missions intérieures » - MISSINT) les forces armées participant concomitamment à des missions de sécurité intérieure et de service public (par exemple, en 2004, les opérations liées aux commémorations des débarquements de Normandie et de Provence, le plan Vigipirate, etc.).

* 14 Actions 6 « Surcoûts liés aux opérations extérieures » et 7 « Surcoûts liés aux opérations intérieures » du programme 178 « Préparation et emploi des forces », et action 59 « Surcoûts liés aux opérations - personnel travaillant pour le programme 178 » du programme 212 « Soutien de la politique de défense », elle-même divisée en deux sous-actions relatives aux opérations extérieures, d'une part, et aux opérations intérieures, d'autre part.

* 15 Loi n° 2026-103 du 19 février 2026 de finances pour 2026.

* 16 Voir infra.

* 17 Loi n° 2023-703 du 1er août 2023 relative à la programmation militaire pour les années 2024 à 2030 et portant diverses dispositions intéressant la défense.

* 18 Voir infra.

* 19 Voir infra.