C. UNE MESURE DES COÛTS, CENTRÉE SUR LA NOTION DE « SURCOÛTS », PARTIELLE ET PEU REPRÉSENTATIVE

1. Une logique de surcoûts par rapport à une situation d'absence de déploiement

Le suivi budgétaire des déploiements opérationnels repose principalement, dans l'architecture actuelle, sur la notion de « surcoûts ».

Celle-ci consiste à identifier, pour les OPEX et, depuis 2022, les MISSOPS sur le flanc Est, les dépenses additionnelles directement imputables au déploiement à l'étranger, par rapport à l'activité normale des forces en métropole. Cette approche repose donc sur un raisonnement différentiel : ce ne sont pas les coûts complets des opérations qui sont retracés, mais uniquement les coûts jugés additionnels par rapport à une situation de référence.

Le périmètre des surcoûts

Le calcul des surcoûts des opérations extérieures repose sur des principes généraux fixés en 1984 et actualisés en 2010 puis en 2025, par une note de l'état-major des armées. Les dépenses couvertes concernent en particulier, pour ce qui relève des budgets opérationnels de programme (BOP) « OPEX »20(*) (étendu aux MISSOPS sur le flanc Est), alimenté par la provision :

- les indemnités, telles que l'indemnité de sujétion pour service à l'étranger (ISSE) et l'indemnité de sujétions d'absence opérationnelle (ISAO)21(*), le supplément familial ainsi que, le cas échéant, les rémunérations et charges sociales du personnel civil recruté sur les théâtres ;

- les dépenses de fonctionnement des forces, ainsi que le transport stratégique des équipements ;

- les contributions françaises aux dispositifs internationaux, notamment les budgets « opérations » de l'OTAN et les opérations militaires de l'Union européenne22(*) ;

En outre, des dépenses sont identifiées a posteriori (« ex post »), déclarées par les armées, directions et services, et initialement imputées sur leurs propres budgets du fait qu'elles ne peuvent, au moment de leur engagement, être rattachées avec certitude à une opération extérieure23(*). Elles bénéficient, en début (avance), en cours ou en fin de gestion, d'une re-ventilation partielle de crédits de la provision initiale, via le BOP OPEX. Elles concernent principalement, selon une logique différentielle (part additionnelle rendue nécessaire par le déploiement), l'entretien programmé des matériels (EPM), l'entretien programmé du personnel (EPP) - correspondant notamment aux équipements et effets nécessaires au soutien du combattant -, les équipements d'accompagnement et de cohérence (EAC), les activités opérationnelles (AOP), les carburants opérationnels et les munitions.

À titre d'exemple, sont pris en compte, au titre des surcoûts, les dépenses de maintenance correspondant à la sévérité des conditions d'emploi liée au déploiement, notamment la surconsommation de pièces de rechange, la régénération des matériels, certains coûts de maintenance externalisée supplémentaire et, le cas échéant, les dommages de guerre réparables.

Sont notamment exclus de l'éligibilité à la provision l'entraînement et les exercices (préparation opérationnelle), même si l'application de cette règle semble connaître des limites de fait, ainsi que le soutien direct à l'Ukraine.

Source : commission des finances

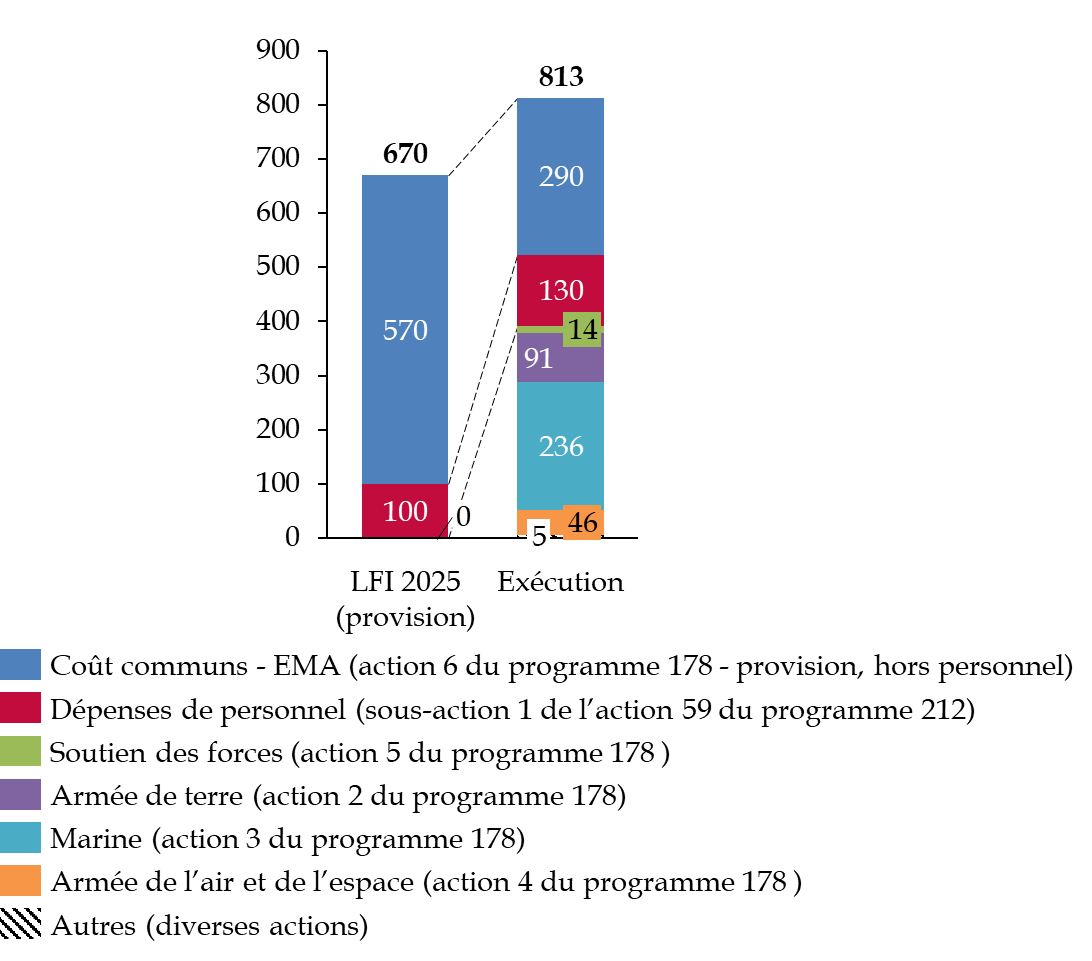

Évolution entre la ventilation des crédits prévus en loi de finances initiale pour 2025 pour les OPEX et l'exécution afférente

(en millions d'euros)

Source : commission des finances du Sénat, d'après les informations du rapporteur spécial24(*)

À l'inverse, les dépenses considérées comme relevant de l'activité normale des armées, au premier rang desquelles la solde de base des militaires, demeurent financées « sous enveloppe » et ne sont pas retracées au titre des surcoûts.

Au sein du ministère des armées, le processus d'estimation des surcoûts repose sur plusieurs étapes successives s'étendant d'une première estimation en fin d'année n-1, une actualisation en cours d'année et un bilan définitif en année n+1. Ce processus mobilise de nombreux échelons et comporte des phases de consolidation et d'ajustement des données transmises par les armées, directions et services au titre des dépenses « ex post ». L'état-major des armées joue ainsi un rôle de filtre sur les surcoûts identifiés par ces derniers puis transmet ces éléments au secrétariat général pour l'administration, avant une transmission à Bercy, qui tend à valider les chiffrages fournis.

2. Une notion de surcoûts ambivalente

La notion de surcoût présente toutefois une ambiguïté. En pratique, elle désigne non pas un coût imprévisible ou exceptionnel par nature, mais un coût additionnel lié à un déploiement.

Or, lors de la discussion des textes budgétaires, cette notion tend souvent à être assimilée à celle d'aléa, comme si les dépenses retracées relevaient nécessairement de l'imprévisible. Une telle assimilation est pourtant fortement discutable. Une part significative des dépenses qualifiées de surcoûts correspond en effet, à des charges dont le montant cumulé est au moins partiellement prévisible, dès lors qu'une partie des engagements concernés sont connus, prolongés ou récurrents.

La confusion entre coût additionnel et imprévisibilité contribue ainsi à brouiller la lecture du financement effectif des déploiements.

3. Un périmètre incomplet excluant des coûts déterminants

Le périmètre des surcoûts ne recouvre, en outre, qu'une partie des dépenses effectivement induites par les déploiements opérationnels.

Alors que la comparaison entre une activité en opération et une activité de référence en métropole n'est pas aisée à établir, plusieurs catégories de charges déterminantes demeurent exclues du champ des surcoûts, en particulier :

- les pertes ou l'usure accélérée des équipements - pour la part non couverte par le seul maintien en condition opérationnelle additionnel financé par les surcoûts -, qui n'est pris en compte qu'au titre des dépréciations comptables générales des équipements militaires au sein du compte général de l'État, sans identification particulière de ce qui est imputable aux déploiements opérationnels ;

- les besoins différés de recomplètement des matériels qui en résultent, dont seule une part est prise en compte par la programmation capacitaire ;

- certains effets de long terme sur les ressources humaines, notamment en matière de bonification des pensions des personnels déployés pour certaines opérations ;

- les impacts indirects sur la disponibilité des équipements en métropole - et donc l'entraînement opérationnel afférent -, lorsque, comme c'est toujours le cas, l'effort de soutien est prioritairement concentré sur les matériels déployés, aboutissant à une forme d' « exportation » de la disponibilité ou d' « importation » de l'indisponibilité.

En l'absence d'outils de comptabilité analytique permettant d'agréger l'ensemble des coûts directs, indirects, immédiats et différés, le dispositif actuel de calcul de surcoûts ne permet donc pas de disposer d'une vision complète du coût réel des engagements.

4. Le soutien à l'Ukraine : un objet distinct, révélateur des limites du modèle

Le soutien apporté à l'Ukraine, détaillé infra, constitue, de ce point de vue, un cas particulièrement révélateur des limites du modèle de financement.

Le soutien militaire à l'Ukraine ne relève, en effet, ni du cadre des OPEX, ni de celui des MISSOPS. Il mobilise pourtant des ressources militaires significatives et donne lieu à des coûts directs et indirects substantiels, qu'il s'agisse de cessions d'équipements, de maintenance, d'acheminement, de formation ou de contributions à des instruments européens.

Son financement a pourtant, pour l'essentiel, en dehors de crédits initiaux inscrits au programme 146 pour les équipements25(*), été assuré chaque année depuis 2022 en cours d'exécution. Cette situation n'est pas contraire à la lettre de l'article 4 de la LPM 2024-203026(*), qui prévoit que les moyens nécessaires au soutien à l'Ukraine peuvent être déterminés soit en loi de finances de l'année soit en exécution, la seconde option ayant été préférée. Elle n'en renforce pas moins le caractère ex post du financement d'une composante désormais importante de l'effort de défense, sans que la provision prévue pour les déploiements ne puisse être mobilisée.

* 20 II existe deux BOP OPEX : un rattaché au programme 178 (dépenses de fonctionnement, d'investissement et subventions) et l'autre au programme 212 (dépenses de personnel).

* 21 Voir supra.

* 22 La contribution de la France au budget des opérations de maintien de la paix de l'ONU relève du ministère de l'Europe et des affaires étrangères et n'est pas incluse dans les surcoûts des opérations extérieures.

* 23 À titre d'exemple, l'emploi des pièces détachées concourant au maintien en condition opérationnelle des équipements ne peut être connu qu'au moment de la sortie des stocks vers un théâtre d'opération et non lors de l'achat du lot. Voir infra.

* 24 Note : les données prises en compte au titre de l'exécution sont issues du rapport annuel de performances pour l'année 2024 ; elles présentent un montant cumulé supérieur de 7 millions d'euros à celles présentées dans le rapport annuel au Parlement sur les OPEX pour la même année.

* 25 Crédits inscrits sur l'action n° 13 « Soutien à l'effort de défense de pays tiers » du programme 146, toutefois par exemple non dotée en 2026. Aucun crédit n'est dédié sur les programmes 178, pour l'emploi des forces, et 212, pour les dépenses de personnel.

* 26 Qui dispose que s'ajoutent aux ressources que la LPM prévoit, « celles nécessaires au financement de l'effort national de soutien à l'Ukraine. Elles concernent notamment le financement de contributions à la Facilité européenne pour la paix, des recomplètements nécessaires, en cas de cessions d'équipements ou de matériels, à la préservation intégrale du format des armées prévu par la programmation militaire présentée dans le rapport annexé à la présente loi ou d'aides à l'acquisition de matériels ou de prestations de défense et de sécurité. Ces moyens seront déterminés en loi de finances de l'année ou en exécution, en cohérence avec l'évolution du contexte géopolitique et militaire. »