D. UN FINANCEMENT SOUFFRANT D'UNE SOUS-BUDGÉTISATION INITIALE

1. Une provision au rôle ambigu

La provision inscrite en loi de finances initiale est retracée dans les documents budgétaires à travers trois actions spécifiques relevant de deux programmes27(*). Elle couvre les dépenses de personnel, d'une part, et certaines dépenses hors personnel, d'autre part. Elle constitue, en principe, l'outil de financement des surcoûts liés - outre les opérations intérieures - aux OPEX.

Si elle théoriquement conçue pour couvrir des dépenses additionnelles liées à des engagements incertains, elle joue en pratique deux rôles implicites, comme les travaux du rapporteur spécial ont été l'occasion de le constater.

Elle agit d'abord et surtout comme un instrument de protection du modèle d'armée, en limitant, via une segmentation budgétaire, l'impact des dépenses opérationnelles sur les crédits d'équipement et de fonctionnement.

Elle participe ensuite également, en sens inverse, à garantir un socle de financement pour l'activité extérieure des forces - qui figure au coeur du modèle d'armée français -, voire, de facto28(*), de la préparation opérationnelle, dans un contexte de sous-estimation des crédits généraux prévus par la LPM 2024-2030 par rapport aux objectifs fixés aux armées, ainsi que l'avait développé le rapporteur spécial dans un rapport récent29(*).

Par ailleurs, le fait que les éventuels - et très hypothétiques - excédents de crédits issus de la provision doivent être maintenus, même en cas de sous-consommation, au profit de la mission « Défense », en application de l'article 5 de la LPM 2024-203030(*), lui confère un fonctionnement dérogatoire à la logique d'une provision budgétaire classique.

Instrument en théorie de couverture de l'incertitude, la provision est ainsi devenue un outil de tactique budgétaire, dans un contexte budgétaire contraint au regard des objectifs fixés aux armées, tant du point de vue opérationnel que capacitaire31(*).

2. Une sous-budgétisation récurrente, malgré une amélioration récente

a) Une sous-budgétisation chronique, a fortiori dans le contexte de l'émergence des MISSOPS sur le flanc Est et du soutien direct à l'Ukraine

Au-delà de cette ambiguïté, la principale limite du dispositif de la provision réside dans la sous-budgétisation récurrente de son montant en loi de finances initiale.

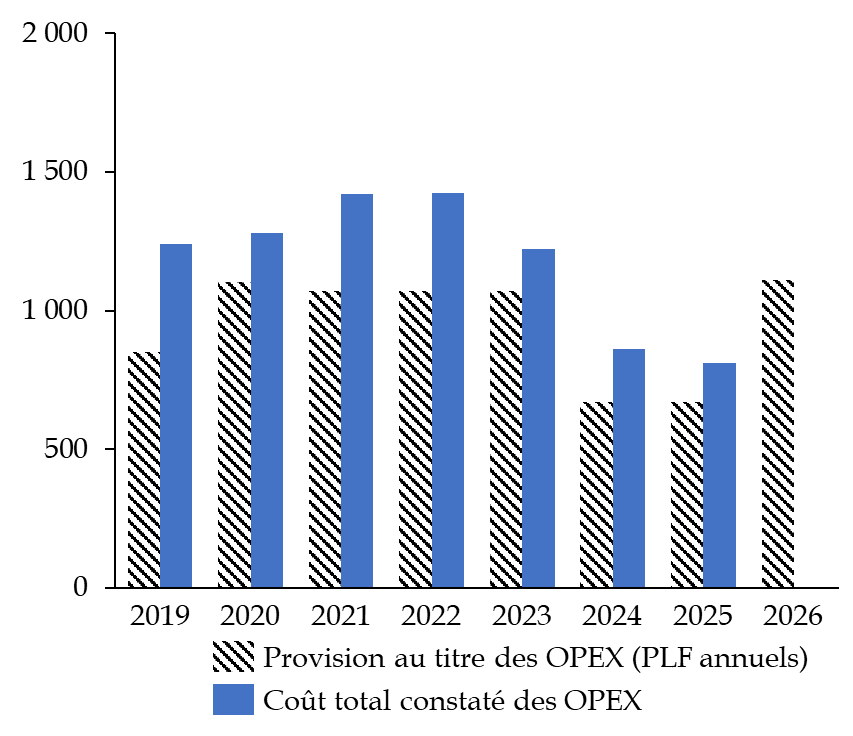

Les crédits inscrits se révèlent ainsi régulièrement inférieurs aux dépenses effectivement constatées, ce qui crée un écart structurel entre prévision et exécution. Entre 2019 et 2025, l'écart moyen entre la provision au titre des OPEX et les dépenses effectivement exécutées pour ces opérations est d'environ 250 millions d'euros par an. En effet, si la baisse des dépenses d'OPEX est nette entre 2022 et 202532(*), celle du montant de la provision l'est également.

Évolution comparée de la provision

au titre des opérations extérieures

et des surcoûts

effectivement constatés

(en millions d'euros, en CP)

Source : commission des finances, d'après les données communiquées au rapporteur spécial

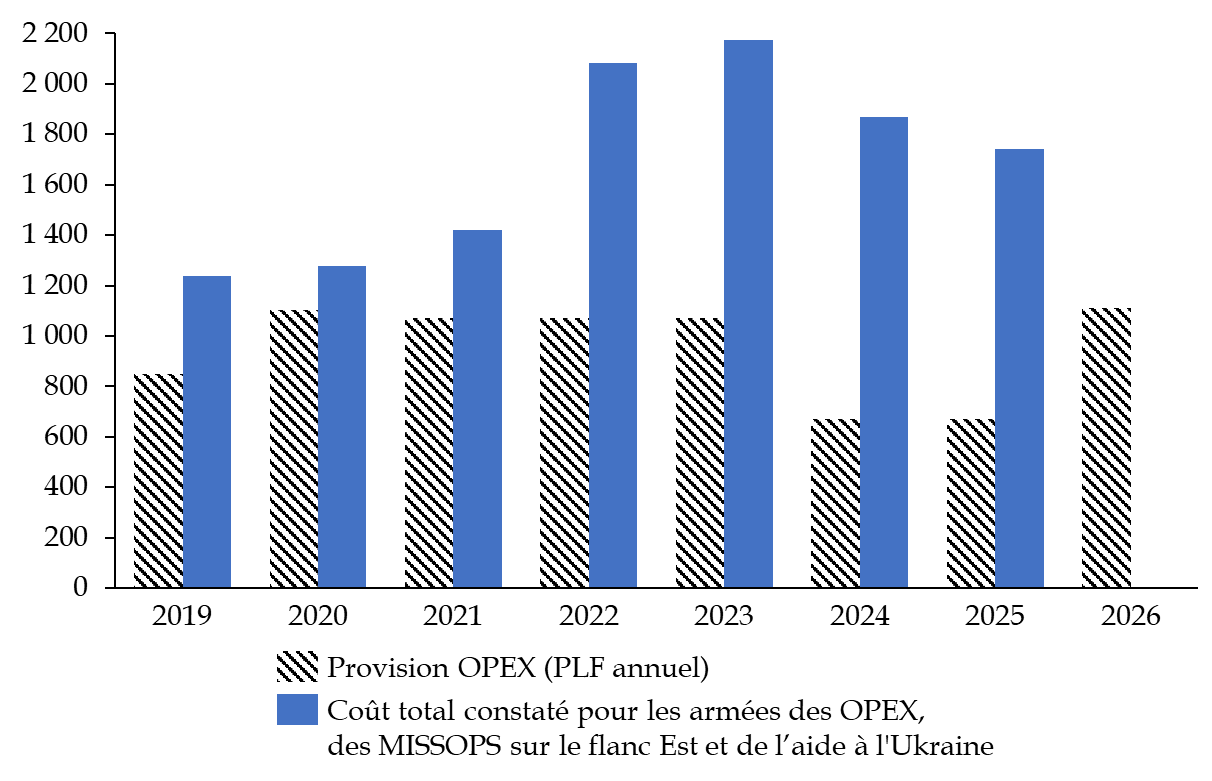

L'écart entre le montant de la provision et les surcoûts constatés est encore plus manifeste lorsque l'on prend en compte, à compter de 2022, les missions de réassurance sur le flanc Est de l'OTAN en Europe et l'impact direct du soutien militaire à l'Ukraine pour les armées. Se cumulent deux effets à compter de cette date, sur ce périmètre : d'une part, la baisse des dépenses d'OPEX est plus que compensée par celles liées aux MISSOPS sur le flanc Est et au soutien à l'Ukraine ; d'autre part, le montant de la provision annuelle est réduit de 400 millions d'euros pendant la période. Entre 2022 et 2025, l'écart moyen entre la provision au titre des OPEX et les dépenses effectivement exécutées pour ces trois catégories de dépenses atteint en moyenne 1,1 milliard d'euros par an, dont 475 millions d'euros au titre des missions sur le flanc Est de l'Europe, 410 millions d'euros pour le soutien à l'Ukraine33(*) et 210 millions d'euros pour les OPEX.

Évolution comparée de la provision

au titre des opérations extérieures

et des surcoûts

constatés pour les armées dans le cadre des OPEX,

des MISSOPS

sur le flanc Est et du soutien direct à l'Ukraine

(en millions d'euros, en CP)

Source : commission des finances, d'après les données communiquées au rapporteur spécial

En 2025, le montant des surcoûts bruts a par exemple atteint, pour ces trois catégories de dépenses, 1,74 milliard d'euros (813 millions d'euros au titre des OPEX, 342 millions d'euros pour les MISSOPS sur le flanc Est et 588 millions d'euros pour l'aide directe à l'Ukraine34(*)), pour une provision fixée en loi de finances initiale à 670 millions d'euros, écart net de 1,1 milliard d'euros que les contributions internationales ne sont venues que très faiblement compenser (19 millions d'euros d' « autres ressources »).

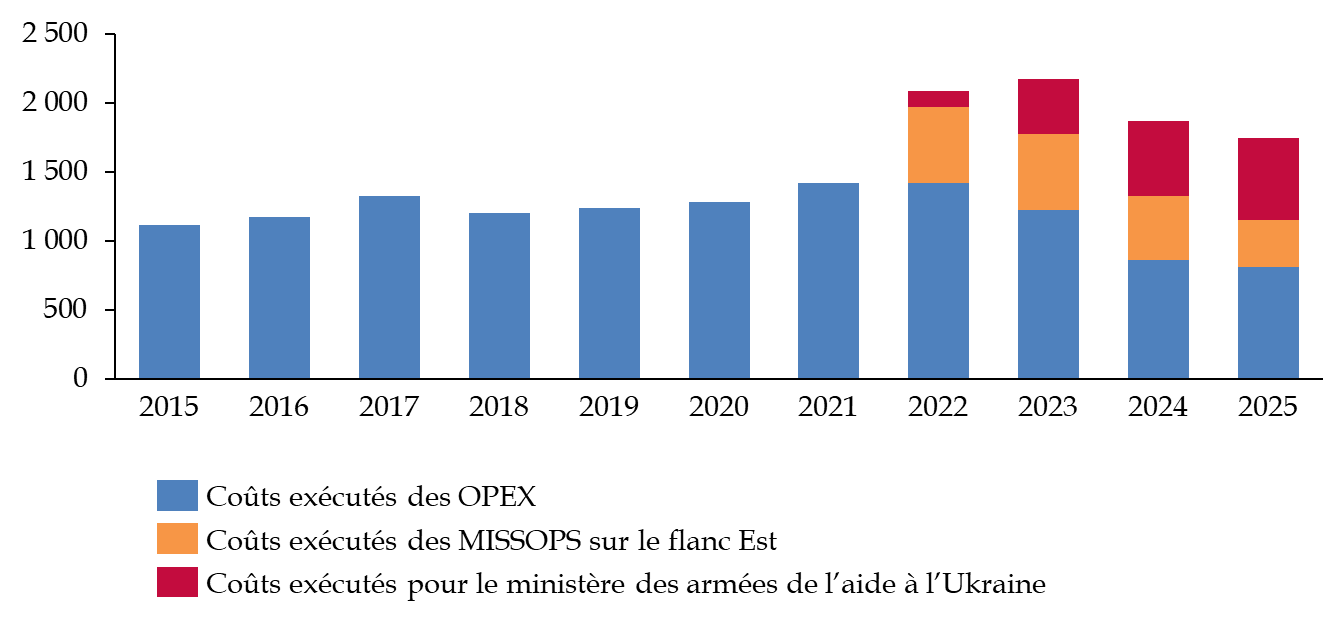

Évolution des surcoûts

constatés pour les armées dans le cadre des OPEX,

des MISSOPS

sur le flanc Est et du soutien direct à l'Ukraine

(en millions d'euros, en CP)

Source : commission des finances, d'après les données communiquées au rapporteur spécial

Surcoûts bruts, surcoûts nets

Le suivi budgétaire des opérations extérieures et des missions opérationnelles sur le flanc Est - ainsi que du soutien à l'Ukraine - s'appuie sur deux concepts distincts : les surcoûts bruts et les surcoûts nets.

Les surcoûts bruts renvoient à l'ensemble des coûts additionnels constatés portés par le ministère en raison de déploiements opérationnels éligibles au décompte de surcoûts (OPEX et MISSOPS sur le flanc Est), par rapport à une hypothèse d'absence de ces déploiements.

Les surcoûts nets renvoient au reliquat de ces mêmes coûts, une fois déduits le montant de la provision et les remboursements perçus au titre des déploiements (contributions des organisations internationales).

Source : commission des finances

Le décalage persistant entre les crédits prévus en loi de finances initiales, via la provision, et les dépenses constatées, que ce soit avant ou après 2022, ne peut pourtant être attribué au caractère imprévisible des crises. Si l'évolution d'un engagement pris isolément demeure naturellement incertaine, le niveau global des coûts associés aux déploiements extérieurs apparaît, lui, moins imprévisible lorsqu'il est appréhendé sur une base annuelle et agrégée.

L'absence de prise en compte, jusqu'à une période récente, de l'écart récurrent entre provision et exécution dans la détermination du montant de la provision de l'année suivante témoigne, de ce point de vue, d'une tolérance à la sous-budgétisation.

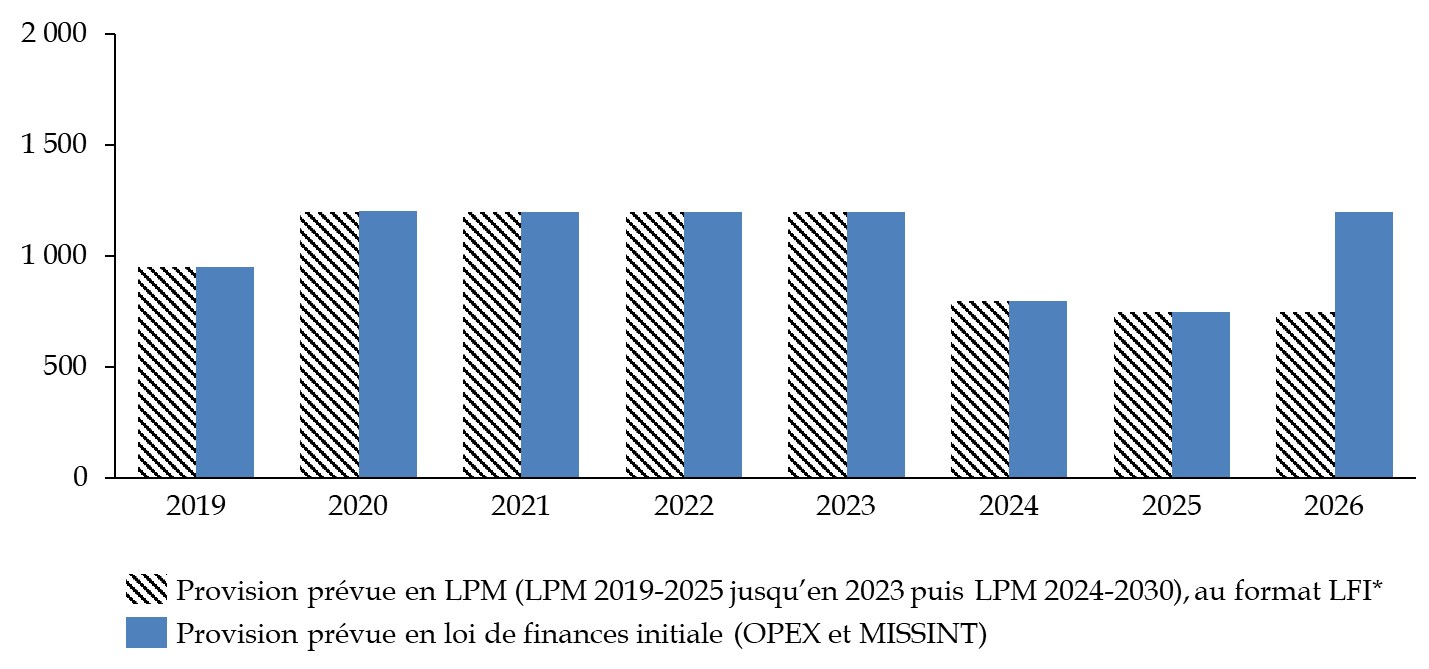

Deux éléments principaux peuvent l'expliquer. D'une part, le choix a été fait, jusqu'en 2025, de respecter, selon les années, strictement le montant prévisionnel inscrit dans les deux LPM successives35(*) pour la provision OPEX-MISSINT, alors même qu'une telle trajectoire est par nature difficile à calibrer avec précision sur plusieurs années. Il convient, sur ce point, de noter que les montants prévus en LPM s'appliquent indifféremment aux OPEX et aux MISSINT36(*), la part dédiée aux OPEX étant nettement plus forte dans les lois de finances annuelles successives (670 millions d'euros pour les OPEX et 80 millions d'euros pour les MISSINT en 2025).

Une conformité du montant de la provision

annuelle OPEX-MISSINT

aux prévisions fixées dans les LPM

2019-2025 et 2024-2030, jusqu'en 2025

(en millions d'euros)

Note* : dans le format de la LPM 2019-2025, appliquée jusqu'en 2023, le montant de la provision prévu pour chaque année excluait le montant des crédits de personnel prévu au titre des MISSINT. Pour la commodité de la comparaison avec les lois de finance annuelles de 2019 à 2023, le montant concerné (100 millions d'euros chaque année) est réintégré.

Source : commission des finances du Sénat, d'après les LPM 2019-2025 et 2024-2030

Or, la LPM 2024-2030, prenant en compte le désengagement en Afrique37(*), avait réduit pour la durée de la programmation le montant de la provision OPEX, sans pour autant prévoir une intégration en son sein, ou dans les crédits de droit commun de la mission « Défense », du coût annuel des MISSOPS sur le flanc Est et de l'aide militaire à l'Ukraine, qui constituaient pourtant déjà une réalité.

D'autre part, ce décalage a sans doute pu traduire une forme d'ajustement implicite consistant, dans le contexte d'un budget contraint par une trajectoire budgétaire pluriannuelle globale pour la mission « Défense », à minorer en loi de finances initiale des dépenses pourtant probables (pour attribuer davantage de crédits initiaux à d'autres postes de dépenses), en comptant sur des financements complémentaires en gestion, avec des résultats variables38(*).

b) Un effort de sincérisation engagé en 2026 et qui pourrait se confirmer...

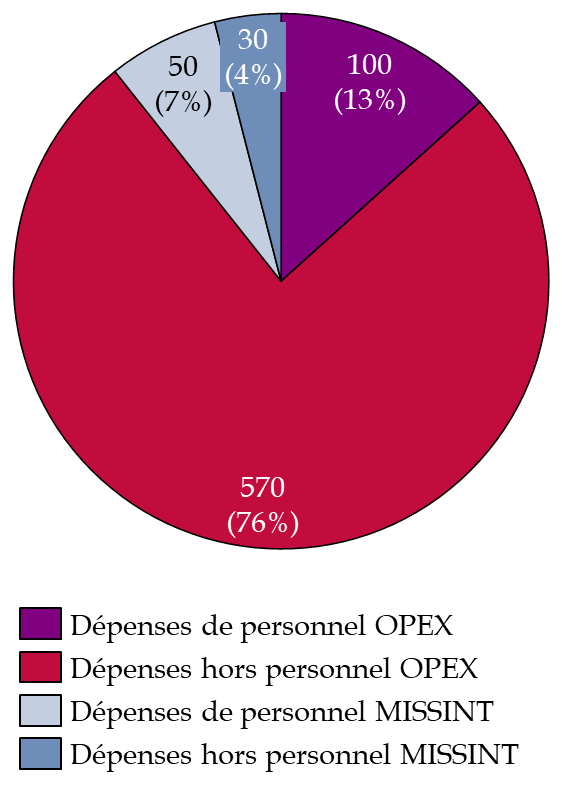

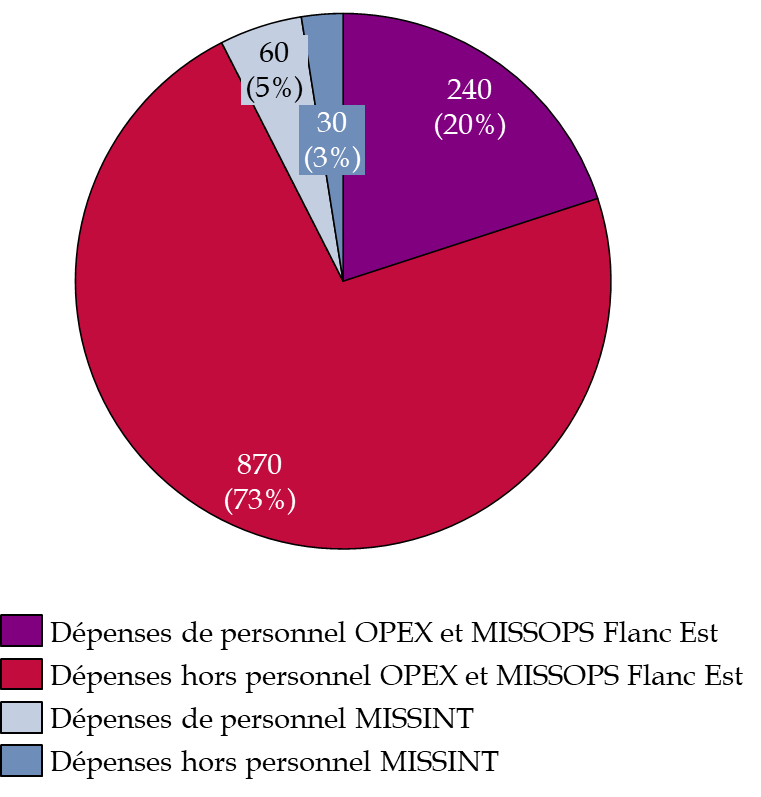

La loi de finances pour 2026 a néanmoins engagé un effort de sincérisation, en élargissant la provision OPEX et MISSINT aux MISSOPS sur le flanc Est de l'Europe et en en augmentant en conséquence son montant, passé de de 750 millions d'euros en 2025 à 1,2 milliard d'euros en 2026 au total, dont 1,11 milliard d'euros au titre des engagements extérieurs (240 millions d'euros au titre des dépenses de personnel et 870 millions d'euros au titre des autres dépenses), et 90 millions d'euros pour les missions intérieures.

Ventilation des crédits de la provision par types de dépenses, en 2025 et 2026

(en millions d'euros et en pourcentage ; à gauche : 2025, à droite : 2026)

Source : commission des finances du Sénat, d'après les documents budgétaires

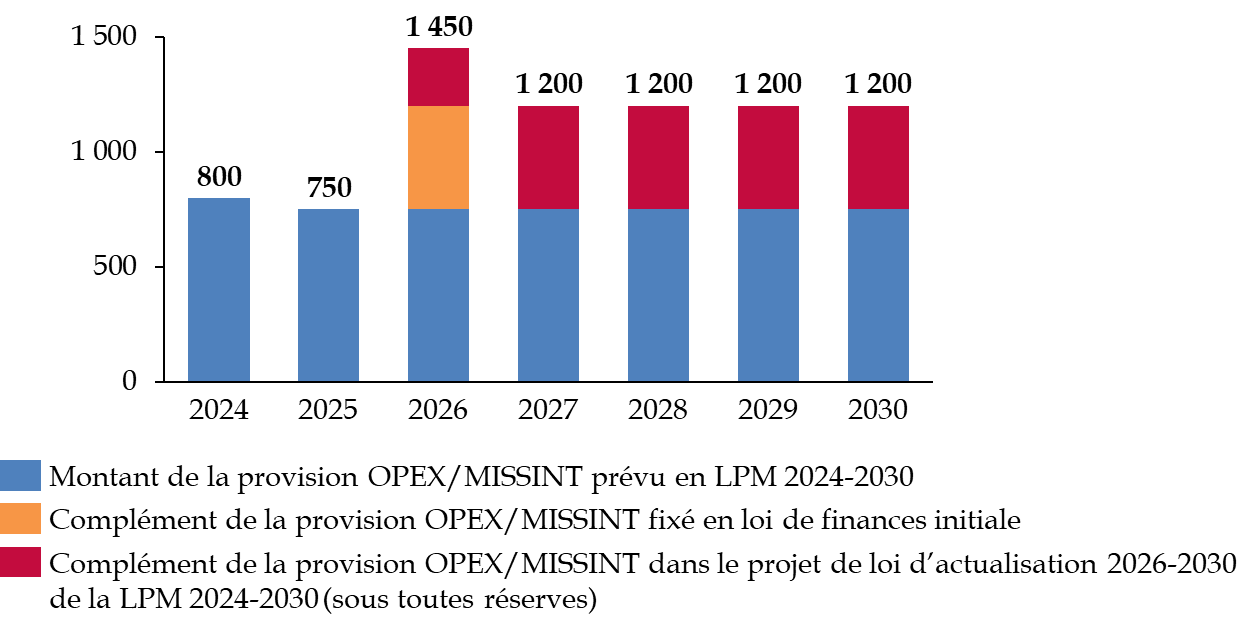

Cette évolution est confirmée par le projet de loi d'actualisation de LPM 2024-2030, qui propose d'acter le caractère pérenne d'un montant de provision OPEX-MISSINT établi à 1,2 milliard d'euros jusqu'à l'horizon 2030, avec un ressaut à 1,45 milliard d'euros en 2026. Selon les informations du rapporteur spécial, ce ressaut de 250 millions d'euros, viserait, en cas de besoin, à compenser39(*) la réduction du même montant de la hausse des crédits initialement prévue pour 2026, réalisée à l'occasion de la présentation de la version du projet de loi de finances pour 2026 sur laquelle le Gouvernement a engagé sa responsabilité.

Un montant de la provision annuelle

OPEX-MISSINT

qui pourrait être actualisé pour les années

à venir

(en millions d'euros)

Source : commission des finances du Sénat, d'après les informations du rapporteur spécial

c) ...mais qui n'est pas sans limite

Cette évolution constitue une amélioration réelle. Elle ne met toutefois pas fin aux limites du dispositif.

Premièrement, le niveau actualisé de la provision demeure exposé à un risque de sous-financement, le montant prévu n'étant réhaussé de 440 millions d'euros pour les engagements extérieurs qu'à la faveur de l'extension de son périmètre, au-delà des OPEX, aux MISSOPS sur le flanc Est. Or, ces dernières ont représenté un coût moyen un peu supérieur entre 2022 et 2025, manifestant la subsistance d'un risque de dépassement de la provision, dans un contexte géostratégique très dégradé et éruptif40(*).

Deuxièmement, cette évolution soulève également plusieurs interrogations quant à ses effets de bord. D'une part, l'extension prévue en 2026 conduit à faire entrer, dans un instrument conçu pour couvrir l'imprévisible, des engagements sur le flanc Est dont le caractère est justement censé, en application des plans de l'OTAN, être durable et structurant.

D'autre part, cette évolution est de nature à créer un risque d'incohérence, dans la mesure où d'autres MISSOPS, pourtant elles aussi permanentes, identifiables et jouant un rôle stratégique, demeurent exclues de ce périmètre.

Troisièmement, le soutien direct à l'Ukraine demeure maintenu essentiellement41(*) en dehors du financement prévu en loi de finances initiale, y compris par la provision.

Le projet de loi d'actualisation de la LPM n'apporte pas d'évolution sur ces points ; il n'étend d'ailleurs pas formellement, à l'article 5 de la LPM 2024-2030, la provision dédiée aux MISSINT et aux OPEX aux MISSOPS sur le flanc Est, extension pourtant actée dans la loi de finances pour 2026.

3. Une dépendance structurelle aux financements de fin de gestion

L'insuffisance de la budgétisation initiale conduit, de manière récurrente, à devoir compléter en gestion le financement des déploiements opérationnels, tant pour ce qui concerne les OPEX que, depuis 2022, les MISSOPS sur le flanc Est, mais également de l'aide à l'Ukraine.

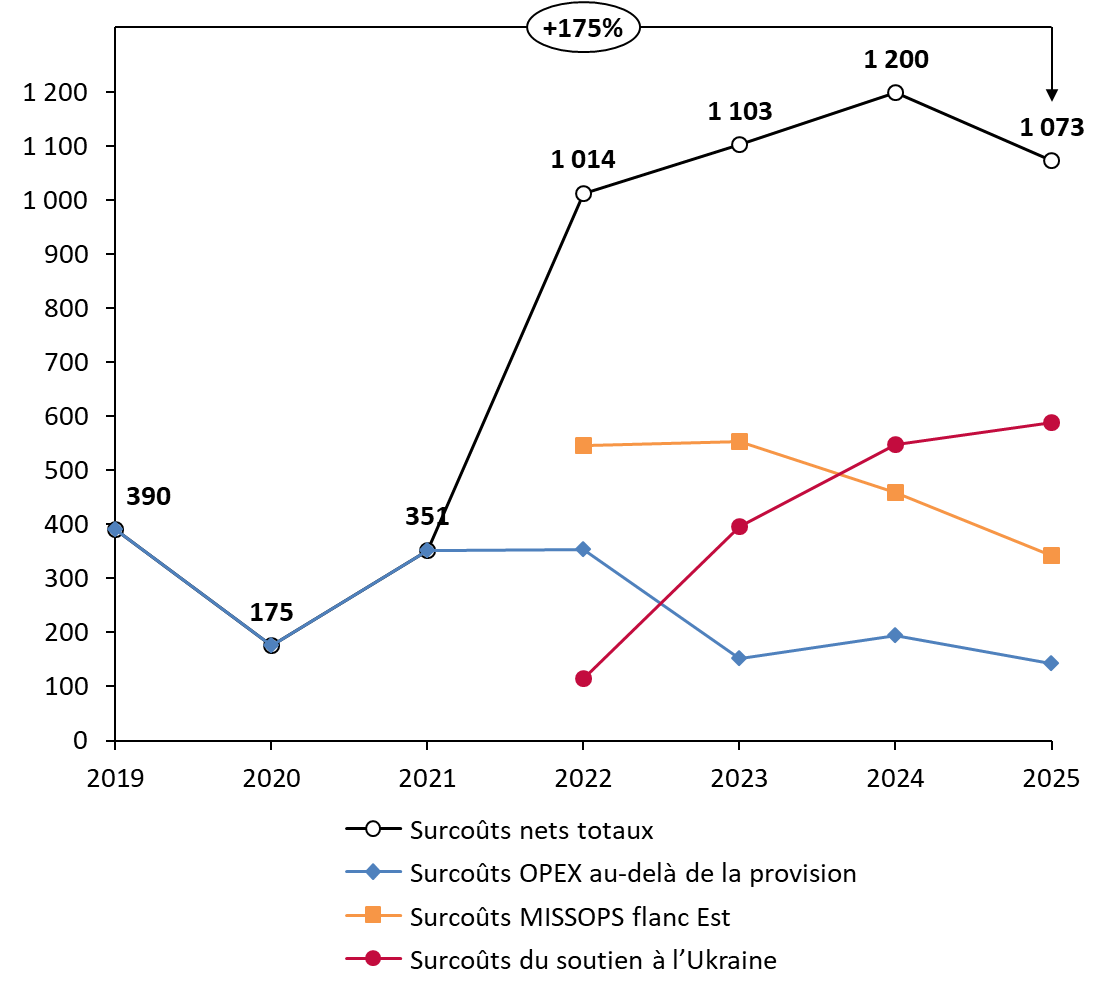

Entre 2019 et 2025, l'écart annuel entre les surcoûts comptabilisés à ces trois titres et la provision initiale a presque triplé, passant de 390 millions d'euros à 1,07 milliard d'euros, après avoir atteint 1,2 milliard d'euros en 2024. Cette année-là, la provision n'avait ainsi couvert qu'à peine plus d'un tiers des « surcoûts » bruts constatés (1,9 milliard d'euros).

L'aggravation de l'écart traduit des dynamiques internes contradictoires. D'une part, la part des coûts des OPEX non couverts par la provision initiale tend à se réduire, dans un contexte de forte réduction de l'empreinte de ces opérations en Afrique42(*). D'autre part, cette baisse est plus que compensée par la hausse des coûts non couverts par les crédits initiaux des MISSOPS sur le flanc Est et de l'aide à l'Ukraine à compter de 2022.

Évolution de l'écart entre, d'une

part, les surcoûts comptabilisés du ministère des

armées en faveur des OPEX, MISSOPS sur le flanc Est et aide à

l'Ukraine

et, d'autre part, la provision

(en millions d'euros, avant éventuels remboursements internationaux43(*))

Source : commission des finances du Sénat, d'après les informations du rapporteur spécial

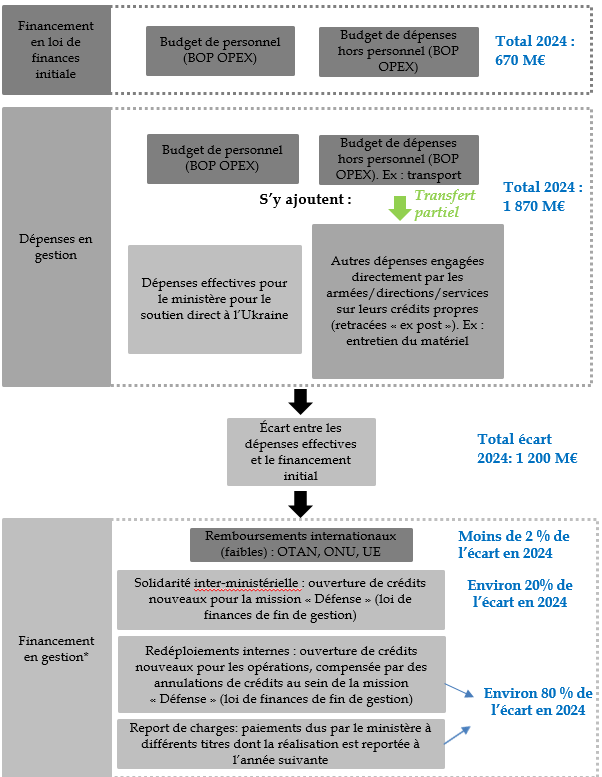

Au total, il apparaît que le financement des déploiements opérationnels à l'étranger relevant des OPEX, des MISSOPS sur le flanc Est et du soutien stratégique à l'Ukraine n'est pas seulement ajusté en exécution, il est, pour une part significative, construit en gestion.

Afin d'assurer le financement complémentaire en fin d'année, des arbitrages sont entérinés, à l'échelle gouvernementale, dans le cadre de la préparation du projet de loi de fin de gestion. Ils le sont néanmoins sur la base de l'agrégation de l'ensemble des besoins en crédits nouveaux du ministère des armées, au-delà des seuls engagements extérieurs, « pour solde de tout compte ». La documentation budgétaire associée ne permettant malheureusement pas44(*) de connaître la ventilation des crédits ouverts par destination, il n'est pas possible d'établir avec certitude un chiffrage de la part d'entre eux venant financer les engagements extérieurs des armées, a fortiori par catégorie d'engagement (MISSINT, OPEX, MISSOPS ou soutien à l'Ukraine). Il est en revanche possible de procéder à une analyse par ordre de grandeur.

En 2024, les surcoûts nets constatés pour toutes ces catégories d'engagement, dont les MISSINT, ont représenté environ 1,4 milliard d'euros au-delà de la provision (dont environ 1,2 milliard d'euros pour les engagements extérieurs à la France relevant des OPEX, MISSOPS sur le flanc Est et du soutien à l'Ukraine).

Il est donc possible d'estimer schématiquement que les besoins subsistants pour financer les OPEX, MISSOPS sur le flanc Est, soutien à l'Ukraine mais également les MISSINT45(*) ont été pourvus selon les ordres de grandeur suivant :

- pour environ 250 millions d'euros (un peu moins de 20 %) par des crédits nouveaux ouverts en loi de finances de fin de gestion46(*) non gagés par des annulations de crédits (solidarité interministérielle) ;

- pour environ 600 millions d'euros (un peu plus de 40 %), par des crédits nouveaux ouverts par ladite loi mais gagés par des annulations de crédits sur d'autres programmes de la mission « Défense » (redéploiements internes), en particulier le programme 146 relatif aux équipements47(*) ;

- pour le reliquat (environ 550 millions d'euros, soit 40 %), par de faibles remboursements internationaux, par un coût des facteurs plus faible qu'initialement prévu cette année-là, par un redéploiement des crédits internes à chacun des différents programmes (par exemple, au sein du programme 178 potentiellement pour financer les déploiements plutôt que l'entraînement en France), et, enfin, par une hausse du report de charges du ministère dans son ensemble48(*).

Représentation schématique des

modalités de financement des OPEX

des MISSOPS sur le flanc Est et du

soutien à l'Ukraine

(en millions d'euros)

Note* : il est supposé, pour la partie sur le financement en gestion, que les proportions sont identiques à celles calculées supra sur un périmètre plus large, incluant également les MISSINT49(*).

Source : commission des finances du Sénat

4. Une sincérité budgétaire et un contrôle parlementaire fragilisés

Les caractéristiques du mode de financement effectif des déploiements opérationnels à l'étranger, ainsi que du soutien à l'Ukraine, emporte, par ailleurs, des conséquences directes en termes de sincérité budgétaire et de contrôle parlementaire. L'écart récurrent entre la budgétisation initiale et l'exécution effective limite la portée de l'autorisation du Parlement donnée en loi de finances initiale, qui ne couvre qu'une partie des charges réellement supportées.

En outre, la dispersion des financements entre crédits initiaux, provision, abondements de fin de gestion, remboursements internationaux, redéploiements internes et report de charges réduit la lisibilité de l'effort budgétaire et complique l'appréhension consolidée du coût des engagements.

Ces limites sont d'autant plus problématiques que les évolutions de la nature même des engagements extérieurs remettent en question la pertinence du modèle de financement.

* 27 Actions 6 « Surcoûts liés aux opérations extérieures » et 7 « Surcoûts liés aux opérations intérieures » du programme 178 « Préparation et emploi des forces », et action 59 « Surcoûts liés aux opérations - personnel travaillant pour le programme 178 » du programme 212 « Soutien de la politique de défense », elle-même divisée en deux sous-actions relatives aux opérations extérieures, d'une part, et aux opérations intérieures, d'autre part.

* 28 En principe, les coûts associés à l'entraînement et les exercices sont exclus de la couverture par la provision. Dans les faits, les éléments recueillies par le rapporteur spécial montrent que l'une des missions fixées aux MISSOPS sur le flanc est est, outre le signalement stratégique, de renforcer la préparation opérationnelle par l'intensité des entraînements, au moins en partie couverts par les surcoûts.

* 29 Les perspectives de financement des objectifs fixés par la loi de programmation militaire, rapport d'information n° 615 (2024-2025), déposé le 14 mai 2025, Dominique de Legge.

* 30 Qui dispose notamment que « Si le montant des surcoûts nets ainsi défini est inférieur à la provision, l'excédent constaté est maintenu au profit de la mission « Défense » ».

* 31 C'est-à-dire de nature et de nombre d'équipements.

* 32 Voir infra.

* 33 Y compris au titre du soutien à l'Ukraine porté par le programme 146, s'agissant des cessions d'équipement en particulier.

* 34 Idem.

* 35 À l'article 4 de la LPM 2019-2025 et à l'article 5 de la LPM 2024-2030.

* 36 À l'inverse des projets de loi de finances annuels, dont la nomenclature permet de distinguer les montants inscrits au titre des OPEX.

* 37 Voir infra.

* 38 Voir infra pour l'exemple de l'année 2024.

* 39 Via un éventuel abondement en loi de finances de fin de gestion.

* 40 Voir infra.

* 41 À l'exception de crédits inscrits sur l'action n° 13 « Soutien à l'effort de défense de pays tiers » du programme 146, toutefois par exemple non dotée en 2026. Aucun crédit n'est dédié sur les programmes 178, pour l'emploi des forces, et 212, pour les dépenses de personnel.

* 42 Idem.

* 43 Étant entendu que ces remboursements internationaux sont souvent modestes. Les OPEX-MISSINT, pour ce qui les concerne, ont par exemple bénéficié d'un niveau d'« autres ressources » de 21 millions d'euros en 2024 et 24 millions d'euros en 2023.

* 44 Voir infra.

* 45 Il n'est pas possible d'exclure les MISSINT du périmètre du calcul, les données étant agrégées.

* 46 La loi de finances de fin de gestion pour 2024 a ouvert 160 millions d'euros, hors CAS « Pensions », au titre des dépenses de personnel (programme 212) et 677 millions d'euros au titre des autres types de dépenses (programme 178). 962 millions d'euros ont par ailleurs fait l'objet d'une annulation, dont 360 millions d'euros au titre d'une moindre contribution au CAS « Pensions », 532 millions au titre de l'équipement des forces (programme 146), 37,6 millions d'euros au titre des dépenses de personnel (programme 212) et 33 millions d'euros au titre du programme 144 (Environnement et prospective de la politique de défense).

* 47 Voir infra.

* 48 Idem.

* 49 Voir supra.