B. UNE STRUCTURE DE FINANCEMENT TRÈS PROCHE DE CELLE DU PNRU AU VOLUME INSTABLE

1. Trois financeurs directs dans des proportions très différentes

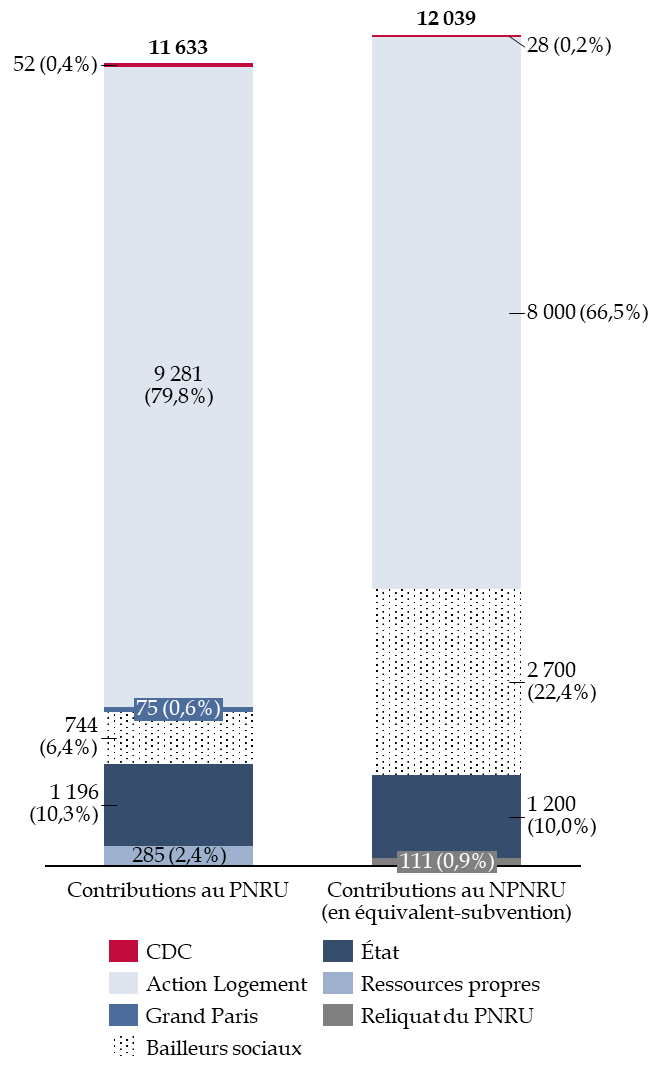

La maquette financière prévue pour le PNRU a servi de modèle pour la construction de celle du NPNRU. La continuité prévaut en ce que les trois financeurs majeurs que sont Action Logement, les bailleurs sociaux et l'État représentent toujours la quasi-totalité des subventions ouvertes sur le programme. Ces trois contributeurs, qui avaient apporté 96,5 % des subventions dans le PNRU, renforcent même leur participation en étant responsable de fournir 98,8 % de ces subventions dans le NPNRU.

Évolution de la structure de financement entre le PNRU et le NPNRU

(en millions d'euros et en pourcentage)

Source : commission des finances, données DGCL

Plusieurs évolutions sont cependant à noter entre les deux programmes.

En premier lieu, la part apportée par les bailleurs sociaux, via des cotisations à la Caisse de garantie du logement locatif social (CGLLS), est plus de 3,5 fois supérieure en montant dans le NPNRU par rapport au PNRU. Ainsi, la masse de subvention portée par les bailleurs sociaux compte pour 22,4 % du financement du NPNRU contre seulement 6,4 % de celui du PNRU.

En deuxième lieu, l'État maintient une participation stable, autour de 10 % des financements, ce qui est nécessaire pour légitimer sa posture d'animateur de la politique publique et de tutelle sur l'utilisation de l'argent déployé.

En troisième lieu, le financement de la Caisse des dépôts et consignations (CDC) porte de nouveau sur un appui aux études mais n'a pas vocation à financer les opérations. La principale activité de la CDC demeure les prêts aux bailleurs sociaux pour la reconstruction de logements.

En quatrième lieu, il est intéressant de noter que l'expérience de l'affectation d'une taxe pour le renouvellement urbain n'a pas été reconduite dans le NPNRU, alors que durant trois ans une fraction de taxe sur les bureaux en Île-de-France, perçue par le Grand Paris, était reversé à l'ANRU. La contribution par crédits budgétaires semble plus lisible et non moins assurée.

Enfin, l'évolution la plus marquante dans le financement du NPNRU par rapport au PNRU consiste dans les modalités de participation d'Action Logement. La part du groupe dans le financement du NPNRU demeure prépondérante mais diminue nettement par rapport au PNRU : de 79,8 % des subventions apportées, il n'en représente plus que 66,5 %.

De plus, alors que le groupe ne finançait les projets que par des subventions dans le premier programme, sa participation prend deux formes dans le cadre du NPNRU :

- 6 800 millions d'euros sont versés directement sous forme de subventions ;

- 3 300 millions d'euros de prêts bonifiés sont émis par Action Logement Services pour favoriser les opérations de réhabilitation et de reconstitution de l'offre, ce qui représente 1 200 millions d'euros d'équivalent-subvention.

Ce modèle dual, qui garantit à terme des retours de prêts, favorise l'investissement de long terme d'Action Logement et offre un modèle économique plus durable pour l'usage de la participation des employeurs à l'effort de construction (PEEC).

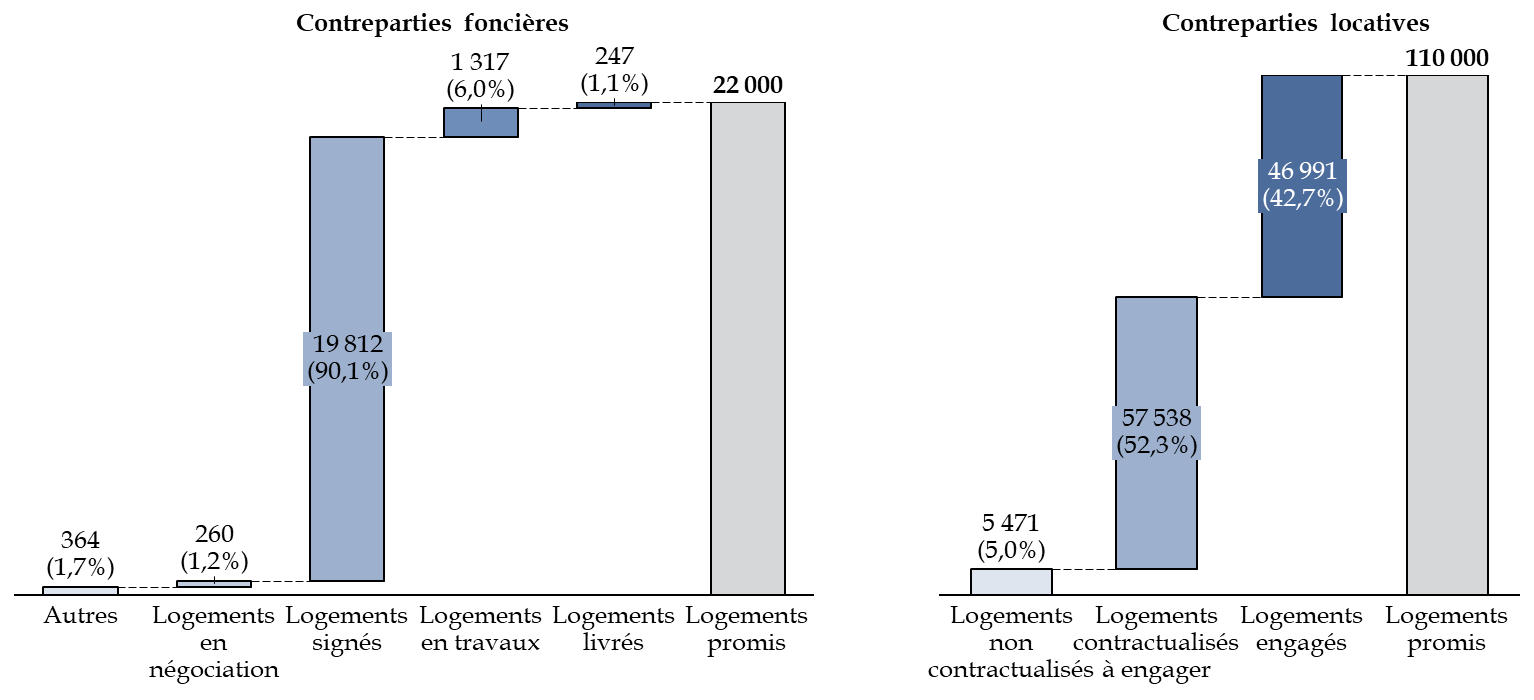

Comme dans le PNRU, Action Logement dispose de contreparties qui motivent son engagement financier. Ces dernières sont de deux sortes :

- des contreparties foncières, qui permettent au groupe de contractualiser la production de 22 000 logements ;

- des contreparties locatives, par lesquelles Action Logement bénéficie d'environ 111 000 droits unique de réservation dans les opérations de reconstitution de l'offre ainsi que les réhabilitation lourde en milieu vacant, dans des logements rénovés ou dans le parc en QPV des bailleurs. Le groupe a bénéficié, contrairement au PNRU, d'une mise à disposition et d'un suivi de ces contreparties dès le début du NPNRU.

En 2025, Action Logement faisait état d'un avancement opérationnel élevé de ces contreparties. Sur 22 000 logements à produire au titre des contreparties foncières, 19 812 étaient contractualisés dont 247 livrés, 1 317 en travaux et 260 faisaient encore l'objet de négociations. Par ailleurs, les contreparties locatives étaient aussi fortement avancées : sur 110 000 droits de réservations, 104 529 étaient contractualisés au sein des conventions pluriannuelles et 45%, soit 46 991 étaient engagées, c'est-à-dire inscrites dans une convention de prêt.

État d'avancement en 2025 des contreparties

promises à Action Logement

en contrepartie de sa participation au

financement du NPNRU

(en nombre de logement et en pourcentage)

Source : commission des finances, données Action Logement

Alors que dans le cadre du PNRU les contreparties offertes à Action Logement avaient mis du temps pour être véritablement effectives, on remarque ainsi que la dynamique est mieux mise en oeuvre dans le cadre du NPNRU.

2. Le montant des subventions prévues pour le NPNRU a doublé en dix ans, rallongeant fortement la mise en oeuvre du programme

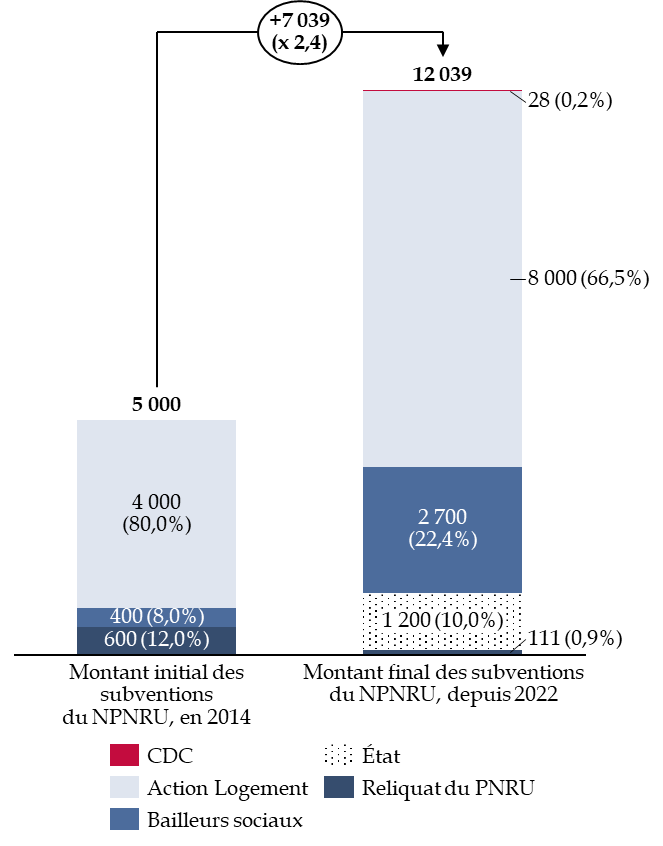

Comme dans le cadre du PNRU, le NPNRU a vu son financement être considérablement accru au fil des ans, au fur et à mesure que le coût des différentes opérations s'est avéré plus important qu'initialement prévu. Ainsi, entre 2014, année de lancement du programme, et la loi de finances initiale pour 2022 qui a mis pour la dernière fois à jour les montants, le volume de subventions engagées a été multiplié par 2,4.

Évolution du montant des subventions

engagées dans le NPNRU

entre son lancement et la dernière

actualisation

(en millions d'euros et en pourcentage)

Source : commission des finances, données DGCL

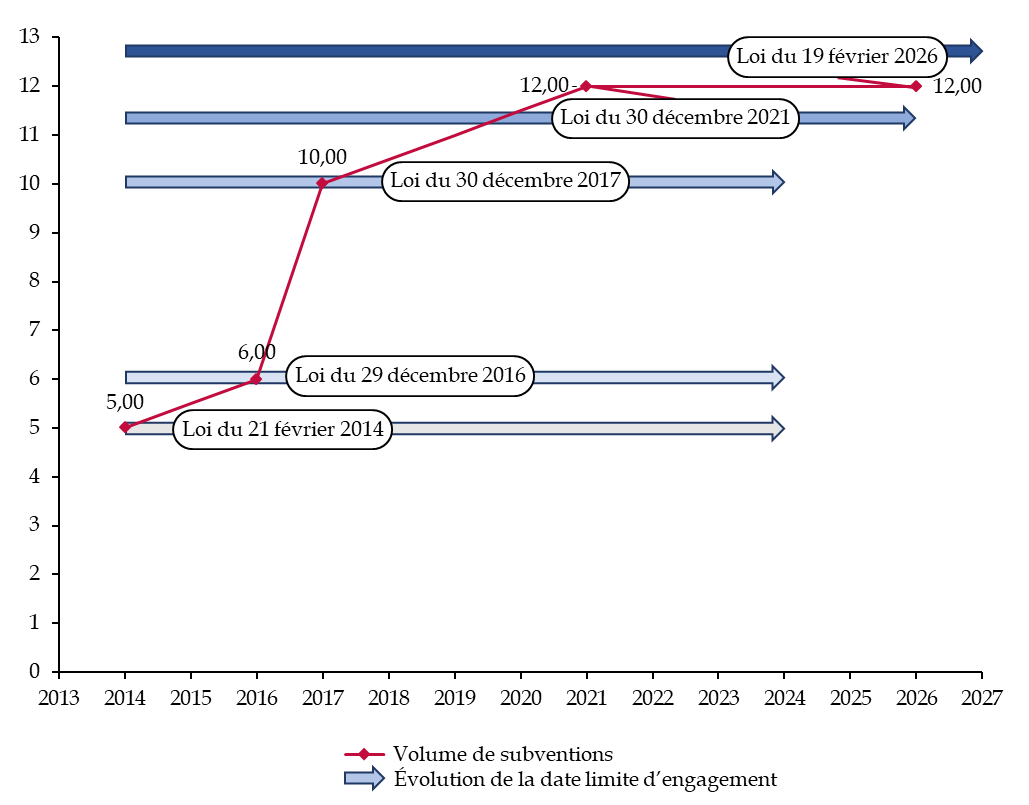

Les moyens affectés à l'ANRU au titre du NPNRU ont été augmentés par trois fois, comme dans le cas du PNRU. La date limite d'engagement des crédits, elle, a connu deux adaptations.

Évolution de la date limite d'engagement des crédits et du montant de subvention prévu pour le PNRU

(en milliards d'euros)

|

Origine juridique |

Date limite d'engagement |

Dotation du programme |

|

Article 3 de la loi n° 2014-173 du 21 février 2014 |

2024 |

5,00 |

|

Article 137 de la loi n° 2016-1917 du 29 décembre 2016 |

2024 |

6,00 |

|

Article 132 de la loi n° 2017-1837 du 30 décembre 2017 |

2024 |

10,00 |

|

Article 176 de la loi n° 2021-1900 du 30 décembre 2021 |

2026 |

12,00 |

|

Article 178 de la loi n° 2026-103 du 19 février 2026 |

2027 |

12,00 |

Source : commission des finances

Comme dans le cadre du PNRU, il est regrettable que les moyens financiers n'aient pas été définis avant d'initier le programme, afin d'assurer une visibilité pluriannuelle du financement. En effet, on constate que les différentes modifications dépendent d'annonces politiques ou d'un constat d'insuffisance des moyens ouverts ou du temps imparti :

- l'accroissement des subventions prévues en 2016 concrétise ainsi un engagement du Gouvernement pris lors du congrès de l'Union sociale pour l'habitat du 28 septembre 2016, pour financer notamment des aménagements et des équipements publics, en particulier des établissements scolaires ;

- en 2017, le quasi doublement des subventions prévues résulte du constat du manque de crédits programmés par rapport aux besoins et prévoit le retour de subventions de l'État à hauteur d'un milliard d'euros ;

- en 2021, la sortie de crise sanitaire, qui a mis en exergue les difficultés auxquels les QPV sont confrontés, sert d'argument pour accélérer le renouvellement urbain et permet, conformément à l'engagement du Gouvernement à l'occasion du comité interministériel des villes du 29 janvier 2021, d'accroître de 2 milliards d'euros les subventions prévues, tout en décalant d'un an la date limite d'engagement des crédits ;

- en 2026, le calendrier électoral lié aux élections municipales et la difficulté à finaliser certains projets imposent à nouveau de décaler la date limite d'engagement à 2027.

Évolution de la date limite d'engagement

des crédits et du montant

de subvention prévu pour le

NPNRU

(en milliards d'euros)

Source : commission des finances

Malgré la prévision d'une durée de dix ans pour engager les crédits dès 2014, il convient de constater que le programme a été retardé au gré des annonces politiques et des difficultés de financement. L'expérience du PNRU n'a donc pas suffi : le NPNRU connaît les mêmes difficultés pour tenir le calendrier fixé initialement, en lien avec des modifications substantielles en termes de volume de subventions prévues.

3. Un nombre considérable de financeurs indirects engagés dans le NPNRU

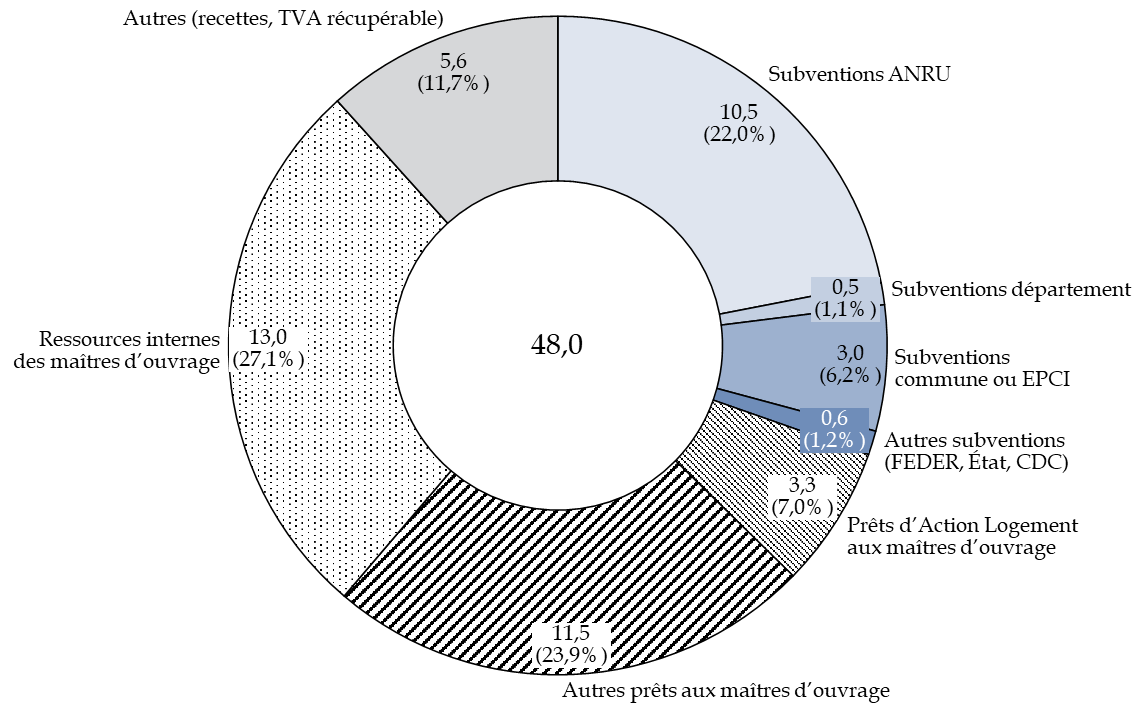

La proximité entre les modes de financement du NPNRU et du PNRU est visible dans la mobilisation de financements indirects. Les financements contractualisés dans le cadre du NPNRU, soit près de 48,0 milliards d'euros au 1er février 2026, est d'ailleurs d'un montant quasi équivalent à celui qui a été mobilisé dans le cadre du PNRU, qui a atteint 48,4 milliards d'euros.

Répartition du financement des projets du NPNRU contractualisés au 1er février 2026 selon l'origine des ressources mobilisées

(en milliards d'euros et en pourcentage)

Source : commission des finances, données ANRU

Les concours financiers de l'ANRU représentent ainsi un peu moins du quart - 22 % - du montant des investissements du NPNRU actuellement contractualisés, un niveau comparable à celui atteint dans le PNRU, qui était de 23,2 %. En tout, près de 50 milliards d'euros de financement devraient être contractualisés à l'issue de l'année 2027. Le NPNRU aura donc légèrement dépassé, en volume et sans prendre en compte l'inflation, le PNRU en termes de masse financière mise à disposition des projets.

Par ailleurs, le NPNRU prend plus en compte les besoins d'investissement dans le parc privé, ce qui a amené l'ANAH à agir aux côtés de l'ANRU de façon complémentaire et renforcée. La convention de partenariat qui liait les deux agences, nouée en 2015 dans le cadre de la montée en puissance du Programme national de requalification des quartiers anciens dégradés (PNRQAD), a été renouvelée en 2021 :

- l'ANRU est alors chargée du financement des opérations de recyclage ou de transformation lourde des copropriétés qui ne peuvent plus conserver de statut privé, ainsi que des opérations d'aménagement urbain ;

- l'ANAH finance l'ingénierie, les dispositifs de prévention, de portage, de gestion et de redressement des copropriétés fragiles et dégradées qui peuvent être maintenues dans un statut privé, ainsi que des aides aux travaux pour les copropriétaires.

Les préfets de département, qui sont délégués territoriaux pour les deux agences, ont à ce titre un rôle clé dans la coordination de l'action de l'ANRU et de l'ANAH au niveau local.