B. L'ALLOCATION DE SOLIDARITÉ UNIFIÉE : UNE VOLONTÉ LOUABLE D'HARMONISER LE SYSTÈME DE SOLIDARITÉ, MAIS SOUMISE À D'IMPORTANTES INCERTITUDES

1. Un projet inspiré du revenu universel d'activité

Le projet de l'allocation de solidarité unifiée (ASU) s'inscrit dans le prolongement des orientations fixées lors de la présentation de la stratégie nationale de prévention et de lutte contre la pauvreté en 2018. À cette occasion, le Président de la République avait annoncé la création d'un revenu universel d'activité, devant intégrer toutes les prestations de solidarité dans un système unifié de solidarité.

Des travaux administratifs et une concertation citoyenne ont été menés entre février 2019 et avril 2020, date à laquelle les travaux ont été suspendus en raison de la crise sanitaire liée à la Covid-19. Un rapport de préfiguration du revenu universel d'activité a été remis par le rapporteur général de la réforme, Fabrice Lenglart, au Premier ministre Jean Castex en janvier 2022.

Face à la complexité technique et politique d'une fusion globale, qui envisageait initialement d'intégrer des minima sociaux très spécifiques comme l'allocation aux adultes handicapés ou le minimum vieillesse, le projet a été réorienté en 2022 sous le concept de « solidarité à la source ».

Cette évolution s'est matérialisée par l'abandon définitif du revenu universel d'activité au profit de l'ASU, dont le périmètre a été resserré autour de trois prestations : le revenu de solidarité active (RSA), la prime d'activité et les aides personnelles au logement (APL).

2. Une ambition louable d'harmoniser le système de solidarité

a) La convergence des bases ressources et des barèmes de la prime d'activité, du RSA et des APL

Le projet de l'ASU ne vise pas à fusionner le RSA, la prime d'activité et les APL mais à opérer un rapprochement de leurs bases ressources et de leurs barèmes. L'allocataire verrait les trois prestations versées simultanément par la CCMSA et la CNAF, qui en demeureraient les gestionnaires. La DGCS précise que ce versement conserverait néanmoins la capacité de distinguer les différents financeurs finaux, garantissant la traçabilité des engagements respectifs de l'État et des conseils départementaux.

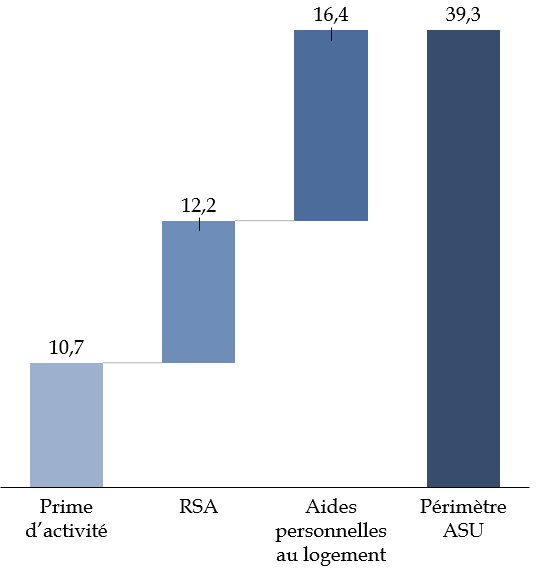

Périmètre budgétaire de l'allocation de solidarité unifiée (ASU)

(en milliards d'euros)

Note : les dépenses de prime d'activité et d'aides personnelles au logement correspondent aux dépenses exécutées en crédits de paiement à fin 2025 ; la dépense de RSA est estimée par la DREES à fin 2023.

Source : commission des finances, d'après les documents budgétaires et la DREES

La DGCS indique que le projet de l'ASU est construit selon une hypothèse de neutralité budgétaire. Au total, l'ASU concernerait donc environ 39 milliards d'euros de dépenses pour les trois prestations.

L'ASU consiste à harmoniser les bases ressources et la notion de foyer entre les trois prestations, tout en appréhendant les situations particulières des bénéficiaires au moyen d'un mécanisme d'abattements.

En premier lieu, le Gouvernement envisage de créer une base ressources commune entre les trois prestations, c'est-à-dire qu'il s'agit d'unifier la manière dont les ressources d'un foyer sont prises en compte pour le calcul de l'allocation. Le montant net social (MNS), créé par la réforme de la solidarité à la source, constituerait le socle de la base ressources de l'ASU.

Actuellement, le RSA et la prime d'activité sont assis sur une base sociale, tandis que les APL sont assises sur une base fiscale, à savoir le revenu catégoriel. Il s'agirait de privilégier une harmonisation vers la base ressources du RSA, la plus large, qui inclut des ressources non imposables, afin d'appréhender le niveau de vie réel.

En deuxième lieu, il s'agit d'harmoniser la notion de foyer. Le système en vigueur présente des divergences de périmètres s'agissant de l'âge maximal de prise en compte des enfants à charge, de l'intégration des ascendants ou de la prise en compte des personnes en situation de handicap. Sur ce point, le projet de loi en cours d'élaboration pourrait opérer un rapprochement vers la définition du foyer actuellement retenue pour les aides personnelles au logement.

Enfin, pour appréhender avec justesse la diversité des configurations familiales, le projet de l'ASU prévoit un mécanisme d'abattements. Ces abattements s'appliqueraient à certains revenus et pourraient varier selon la prestation concernée. Il s'agirait d'assurer un traitement différent pour les foyers comptant des retraités, des étudiants, des apprentis ou des bénéficiaires de l'allocation aux adultes handicapés.

b) L'ASU est censée renforcer le gain financier au travail

Les rapporteurs spéciaux considèrent que cette volonté d'harmoniser les prestations sociales pour obtenir un gain financier au travail est louable.

En effet, le système actuellement en vigueur peut générer des situations inéquitables où la prime d'activité et les aides au logement décroissent simultanément lors d'une hausse de salaire, neutralisant l'incitation à travailler pour certains locataires modestes.

L'ASU viserait à corriger cette défaillance en garantissant une articulation optimisée des différentes composantes. Selon la DGCS, l'objectif de gain au travail serait atteint à travers une extinction ordonnée des composantes, permettant ainsi un intéressement clair au travail.

De plus, l'ASU inclut la création d'un compte social unique dématérialisé. L'objectif est de permettre aux usagers de simuler leurs droits et d'anticiper l'impact d'une reprise d'activité sur leurs ressources. Cette simplification de l'interface entre l'usager et l'administration serait bienvenue.

Même sous l'hypothèse d'un vote parlementaire favorable en 2026, l'entrée en vigueur de l'ASU n'aura lieu qu'en 2030, en raison de l'envergure du chantier d'adaptation informatique requis pour le réseau des caisses gestionnaires.

3. De fortes incertitudes nécessitant des garanties pour les bénéficiaires et les collectivités territoriales

Bien que les objectifs de clarification et de systématisation du gain à l'activité emportent l'adhésion sur le plan des principes, les rapporteurs spéciaux sont réservés quant aux conséquences de cette réforme pour les bénéficiaires et les finances publiques départementales.

a) Une incertitude quant à l'impact de l'ASU sur le niveau de vie réel des allocataires

L'impact de l'ASU sur les allocataires du RSA, de la prime d'activité et des APL apparaît incertain.

Selon la DGCS, l'articulation des composantes de l'ASU devrait garantir que pour 100 euros de revenu d'activité supplémentaire, tout foyer verra ses ressources, composées des prestations de l'ASU et de ses revenus professionnels, augmenter de 50 euros au minimum quelle que soit la situation familiale et de logement.

Pour autant, la modification des paramètres des prestations créerait inévitablement des transferts de richesses entre les ménages. D'après la DGCS, le nombre de foyers gagnants avec le nouveau système serait proche du nombre de foyers perdants.

Ainsi, la bascule paramétrique risque de dégrader la situation financière d'un nombre important de foyers, sans que le Parlement ne dispose, au stade de l'examen de la loi, de la définition réglementaire des futurs paramètres de l'ASU. En effet, les modalités techniques de mises en oeuvre de l'ASU relèvent du pouvoir réglementaire et non de la loi.

Les rapporteurs spéciaux estiment indispensable de présenter au Parlement un chiffrage des gagnants et des perdants de la réforme au moment de l'examen du texte. Ce chiffrage devrait notamment intégrer une évaluation de l'impact de l'ASU par décile de niveau de revenus et par configuration familiale, selon les différents paramètres possibles de l'ASU.

b) Des conséquences incertaines pour les finances publiques des conseils départementaux

La volonté louable de diminuer fortement le non-recours aux droits sociaux par la simplification de l'attribution de la prestation s'accompagnera d'une hausse progressive des dépenses de prestations. Même si ce coût supplémentaire résulte d'une régularisation de droits qui sont aujourd'hui involontairement non perçus, les rapporteurs spéciaux insistent sur l'importance de les anticiper.

Selon les Départements de France, auditionnés par les rapporteurs spéciaux, la levée du non-recours partiel aux différentes prestations composant l'ASU pourrait entraîner un coût supplémentaire de l'ordre de 1,8 milliard d'euros. La part de ce coût supplémentaire incombant aux départements au titre du RSA est inconnue à date. En tout état de cause, les départements ne seraient pas en mesure d'assumer des dépenses supplémentaires de RSA compte tenu de leurs contraintes budgétaires.

Les rapporteurs spéciaux estiment que l'impact de la mise en oeuvre de l'ASU sur les finances publiques départementales doit impérativement être anticipé. L'argument de la neutralité budgétaire du projet d'ASU pour les finances de l'État ne doit pas occulter les effets potentiels sur les départements.