B. LES DONNÉES DE LA RECHERCHE, EXPLOITANT LES COMPTES NATIONAUX DISTRIBUÉS, NE SUFFISENT PAS NON PLUS À FONDER LES POLITIQUES FISCALE ET DE STABILITÉ FINANCIÈRE

1. Les travaux académiques font face aux mêmes limites que la statistique publique s'agissant de l'accès aux micro-données

L'image d'une « boîte noire » qui se serait refermée sur les plus hauts patrimoines peut sembler en décalage avec l'abondance de chiffres circulant dans le débat public, souvent issus de travaux académiques, pour documenter l'augmentation des inégalités de patrimoine et du poids de l'héritage dans le revenu national sur les décennies récentes (cf. avant-propos ci-dessus).

Ainsi, à l'instar du service statistique public, les chercheurs en économie spécialistes du patrimoine peuvent accéder à un grand nombre de données administratives, mises à disposition via le centre d'accès sécurisé aux données (CASD). À titre d'exemple, il a été confirmé au Président et au Rapporteur général de la commission des finances que les chercheurs habilités pouvaient procéder à l'appariement entre les bases de données sur l'imposition sur le revenu et l'imposition du patrimoine.

Cependant, les données de ces économistes font face aux mêmes écueils que la statistique publique dès lors qu'il s'agit d'appréhender le patrimoine des ménages, en lien avec la disponibilité des données elles-mêmes. Ainsi, le remplacement de la base de données ISF par la base de données IFI, qui ne porte plus que sur les actifs immobiliers des ménages, c'est-à-dire une fraction du patrimoine des milliardaires, rend les résultats de ce croisement beaucoup plus difficiles à interpréter.

Concrètement, si le croisement des données IR et ISF avait déjà été réalisé précédemment dans un rapport particulier du CPO96(*), les chercheurs ont, par la suite, eu trois possibilités :

- soit se contenter d'un croisement des bases IR et IFI, comme cela est fait dans les travaux d'évaluation des effets des réformes de la fiscalité du capital de 201897(*) ;

- soit continuer de travailler sur les données ISF de 2016, comme le font les auteurs de la note de l'Institut des politiques publiques, « Quel impôt les milliardaires paient-ils ? », dans leur publication de 2023, avec le risque que ces résultats perdent de leur pertinence au fil du temps ;

- soit enfin utiliser des techniques statistiques pour « vieillir » les données ISF, ce que les mêmes auteurs ont entrepris de faire pour obtenir des simulations des données de 2020, dans le cadre d'une actualisation de leurs travaux en vue d'une publication dans une revue internationale d'économie, qui devrait intervenir dans l'année 2026. Cette dernière technique permet de pallier l'absence de données par des ordres de grandeur mais elle devient également de plus en plus fragile à mesure que les données vieillies portent sur une année éloignée de l'année de référence.

2. À l'instar de la Banque de France, les chercheurs utilisent néanmoins des données macroéconomiques pour construire des comptes nationaux distribués

Cependant, là où la statistique publique se cantonne à des méthodes éprouvées de longue date, qui ne sont pas sujettes à discussion, afin de ne pas fragiliser son statut de tiers de confiance dans la production et la diffusion d'informations publiques, la recherche en économie a un rôle différent, son objet étant de faire progresser la connaissance y compris par le recours à des méthodes plus imaginatives et parfois moins consensuelles, le champ scientifique se définissant précisément par le fait que ses résultats sont soumis à la discussion et à la critique.

La mobilisation de certaines données macroéconomiques, à partir de certaines hypothèses, permet ainsi de surmonter pour partie l'écueil de la disponibilité de micro-données, par des identités comptables.

En matière d'identification du patrimoine des ménages, les données des « comptes distributionnels de patrimoine »98(*) sont produites par la Banque de France au titre de l'obligation faite aux banques centrales nationales, dans le cadre de l'eurosystème99(*), de réaliser des enquêtes sur les finances et la consommation des ménages (Household Finance and Consumption Survey, HFCS).

Elles ont un statut intermédiaire entre statistique publique et recherche académique, puisqu'elles s'appuient sur les données de l'enquête « Histoire de vie et Patrimoine » de l'Insee100(*) et qu'elles font l'objet d'un retraitement qui permet de les réconcilier avec les données exhaustives de la comptabilité nationale. Elles visent à fournir une image du patrimoine de la nation (actif et passif), selon des hypothèses standard sur la distribution de ce patrimoine, notamment au sujet des plus fortunés pour lesquels l'enquête HVP est réputée la plus fragile. En outre, alors que l'enquête HVP est conduite tous les trois ans, les comptes nationaux distribués sont actualisés par trimestre.

Elles n'ont pas cependant pour fonction de servir de source de première main pour appréhender le niveau et les caractéristiques du patrimoine des ménages à une échelle fine. Leur fonction première étant d'identifier les canaux de transmission de la politique monétaire, la direction générale des statistiques, des études et de l'international de la Banque de France indique que ses données retraitées n'ont pas vocation à être exploitées à une échelle beaucoup plus fine qu'au décile de patrimoine - alors que l'enquête HVP est, elle, jugée fiable jusqu'au centile.

Bien qu'ils suivent une méthode similaire dans son principe à celle de la Banque de France, les économistes exploitant les données de la comptabilité nationale peuvent cependant aboutir à des résultats quelque peu différents, en raison d'hypothèses sur la distribution des patrimoines pouvant différer. Ayant beaucoup contribué à affiner et enrichir cette méthode101(*), par la confrontation avec d'autres sources (cf. c et d ci-dessous), les chercheurs du Laboratoire sur les inégalités mondiales publient des « comptes nationaux distributionnels », dont les résultats sont généralement retenus comme valeur de référence par les institutions publiques102(*).

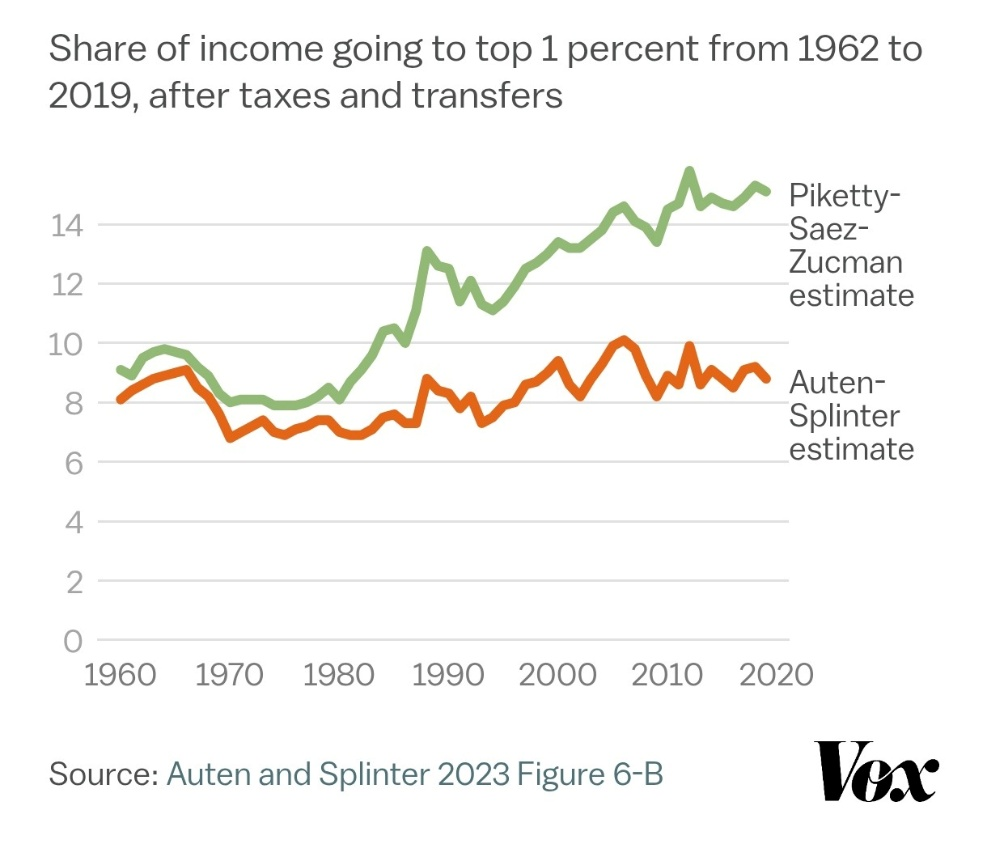

Elles n'en sont pas moins sujettes à certaines critiques. Une controverse académique a notamment vu, fin 2023, deux chercheurs américains103(*), Auten et Splinter, contester les résultats des chercheurs affiliés au Laboratoire sur les inégalités mondiales sur l'évolution des inégalités aux États-Unis, en ce qu'ils s'appuieraient sur des hypothèses imputant la majeure partie des revenus de la comptabilité nationale n'apparaissant pas sur les déclarations d'impôts (« underreported income ») aux plus fortunés. Or, les auteurs s'appuient sur des audits fiscaux qui ne montreraient pas une telle concentration.

Dans un commentaire en réaction104(*), Piketty, Saez et Zucman ont justifié leurs hypothèses d'attribution non uniforme des revenus non déclarés par le fait qu'il serait logique que la richesse non déclarée soit aussi concentrée que ne l'est la richesse déclarée, ce que leurs travaux sur la sophistication de l'évitement fiscal des plus fortunés tendraient du reste à confirmer.

Ce débat non tranché illustre les variations, parfois importantes, qui peuvent résulter de choix méthodologiques, et donc l'incertitude qui entoure les données actuellement produites.

Part du top 1 % dans le revenu après impôts et transferts aux États-Unis entre 1962 et 2019

Source : D. Matthews, « Do we really live in an “age of inequality”? », Vox, 2024.

3. La méthode de capitalisation et ses limites liées à l'incertitude sur le rendement

Face à ce défaut de connaissance sur le patrimoine, les économistes recourent notamment à deux autres méthodes.

La première, appelée « méthode de capitalisation », consiste à inférer le stock de capital à partir de ses revenus, en lui appliquant un rendement théorique. Les revenus du capital - intérêts, dividendes, loyers, revenus d'assurance-vie, produits de cession, etc. - peuvent en effet pour une part significative être observés dans les données fiscales transmises par les établissements teneurs de compte - banques, assurances, fonds... - à l'administration fiscale, par exemple en France pour le calcul du montant du prélèvement forfaitaire unique (PFU).

Cette méthode a permis un grand nombre de publications sur l'évolution du patrimoine et des inégalités, notamment de la part de chercheurs collaborant au sein du Laboratoire mondial sur les inégalités, qui s'appuient sur une confrontation de cette méthode avec les données de la comptabilité nationale.

La connaissance du rendement effectif obtenu par catégorie de foyer fiscal, qui doit ensuite être appliqué aux revenus financiers pour en déduire les actifs, est cependant très fragile. En particulier, l'économiste Laurent Bach rappelle la forte hétérogénéité des rendements, observée sur données suédoises, en fonction de la place dans la distribution - les plus riches bénéficiant en particulier de rendements plus élevés, mais aussi en fonction de la composition des actifs -, le patrimoine ne produisant pas les mêmes rendements selon qu'il soit immobilier ou financier. Une étude américaine a montré « une grande hétérogénéité des rendements », y compris pour des actifs de même nature105(*), conduisant à réviser à la baisse les estimations de Saez et Zucman, sans changer leur constat d'ensemble.

Ce problème méthodologique n'est pas de second ordre, la comparaison entre données fiscales et résultats de la capitalisation sur données suédoises montrant qu'en sous-estimant le rendement des plus riches, la seconde peut amener à significativement surévaluer leurs actifs, et donc la concentration du patrimoine - ce qui se serait produit sur des études relatives aux États-Unis.

4. L'exploitation de données publiques ou semi-publiques sur les plus fortunés

Une autre méthode consiste à utiliser des sources journalistiques, souvent connues sous le vocable de « listes de riches » (rich list), telles que le classement Forbes des plus grandes fortunes mondiales ou le classement de l'hebdomadaire Challenges106(*) des 500 plus grandes fortunes professionnelles de France.

En plus de l'opacité qui entoure la production de ces données de seconde main par la presse économique, se posent d'importantes questions de comparabilité avec les données fiscales, en raison d'une méthodologie et de sources de données qui ne sont pas nécessairement diffusés - s'agit-il par exemple de patrimoine net ou brut ? - et d'effets de périmètre.

Le premier tient au fait que seul le patrimoine professionnel est pris en compte, alors qu'il ne figure précisément pas dans les données fiscales. Dans la mesure où les familles appartenant aux 500 plus grandes fortunes disposent majoritairement de patrimoine professionnel, souvent coté en bourse, ou pouvant être estimé par comparaison avec des entreprises similaires cotées en bourse, il est possible en effet d'approcher leur fortune professionnelle par des informations publiques ou semi-publiques. Cela exclut néanmoins une fraction de leur richesse, notamment financière - fraction qui, dans l'hypothèse où elle ferait l'objet d'évasion fiscale, ne figurerait pas non plus dans les données fiscales.

Lié au premier, le second effet de périmètre vient de l'inclusion d'actifs qui, bien qu'à la disposition de leurs détenteurs, peuvent varier considérablement d'une année sur l'autre, à la hausse comme à la baisse. Ainsi le patrimoine professionnel de Bernard Arnault et de sa famille a-t-il diminué de près de 74 milliards d'euros en une seule année, soit une chute de 39 % entre 2024 et 2025.

Le troisième, qui rend plus complexe l'exploitation de ces données, est lié au choix d'agréger le patrimoine par famille élargie, ce qui peut donner des résultats très significativement différents de ce qu'un classement opéré à l'échelle du foyer fiscal donnerait. À titre d'exemple, la famille Hermès est depuis 2024 la plus riche du classement Challenges (avec 163 milliards d'euros en 2025), devant la famille Arnault (117 milliards d'euros), mais elle comprend une centaine d'héritiers environ.

Ces classements fournissent toutefois des informations utiles sur certaines tendances107(*) et l'Insee indique que « des travaux de comparaison entre la liste Challenges et le projet FideliPro seront entrepris quand le projet sera plus abouti ».

5. L'appel à une transparence accrue par la création d'un registre financier public

La Commission européenne indique que, s'« il n'existe pas de projet de registre patrimonial centralisé au niveau de l'UE, elle soutient les travaux de recherche sur la transparence fiscale, notamment via l'Observatoire européen de la fiscalité (EU Tax Observatory) ».

Quand bien même les chercheurs produisent un grand nombre de données sur le patrimoine, les inégalités et leur évolution dans le temps, ils sont les premiers à pointer les difficultés rencontrées pour accéder à des données administratives ou fiscales individuelles, qui seraient les seules à même de fiabiliser incontestablement leurs travaux.

L'économiste Thomas Piketty propose ainsi, dans Le Capital au XXIe siècle et dans Capital et Idéologie, la constitution d'un « cadastre » ou « registre » financier public, à l'échelle mondiale ou, à défaut, à l'échelle européenne ou française, proposition détaillée dans le rapport sur les inégalités mondiales 2018108(*).

L'espoir d'un registre financier public s'appuyant sur les dépositaires centraux

Un registre financier public pourrait s'appuyer, selon le Laboratoire sur les inégalités mondiales, sur « la nationalisation des dépositaires centraux de titres » (DCT, ou CSD en anglais), que sont respectivement Clearstream et Euroclear, « à des fins de meilleure connaissance des patrimoines financiers et de leurs détenteurs finaux ». Ces acteurs essentiels dans la chaîne de détention des titres, entre entreprises émettrices et détenteurs finaux, « enregistrent la propriété des titres financiers et, parfois, gèrent le règlement des transactions ». Deux modalités d'enregistrement existent, les « comptes séparés » ou les « comptes omnibus », la première, pour laquelle a par exemple opté la Norvège, permettant de connaître le détail des détenteurs finaux à la différence de la seconde, cependant de loin la plus diffusée.

Interrogée sur cette piste, l'Autorité des marchés financiers confirme que les DCT disposent d'informations sur les intermédiaires finaux - banques, assurances ou fonds -, mais pas sur les détenteurs effectifs de titres, ajoutant que ce sont précisément ces intermédiaires qui seraient les mieux placés pour connaître l'identité des détenteurs. De plus, les DCT n'enregistrent qu'une partie des avoirs financiers - les actions et les obligations -, dont une fraction n'est d'ailleurs pas détenue de façon intermédiée mais directement, « au nominatif », quand l'entreprise émettrice tient directement un registre de ses actionnaires.

Surtout, la proportionnalité d'une nationalisation des DCT à ces fins d'amélioration de l'information sur le patrimoine financier serait questionnable au regard des effets difficiles à évaluer qu'une telle mesure emporterait sur les autres missions de ces acteurs.

Source : commission des finances

On peut relever également chez le même auteur la piste d'un droit d'enregistrement de 0,1 % ou moins sur l'ensemble du patrimoine, y compris professionnel. Cela reviendrait toutefois à proposer une mesure proche d'un nouvel impôt de solidarité sur la fortune.

Surtout, cette mesure présenterait le même caractère irritant pour les contribuables que l'ISF, en lien avec la complexité de la déclaration de patrimoine, sans permettre de recettes fiscales significatives, et sans même garantir que la qualité des données soit au même niveau que dans le cadre de l'ISF, dans l'hypothèse où les modalités de déclaration seraient les mêmes.

Parmi les pistes pouvant être soutenues par l'auteur, on trouve celle d'un rétablissement de l'impôt de solidarité sur la fortune, qui aurait pour triple intérêt de rétablir une information plus complète sur le patrimoine, sans soulever aucune difficulté juridique, tout en engendrant plusieurs milliards d'euros de recettes fiscales supplémentaires.

Cette piste d'un rétablissement d'une forme réduite d'ISF à des fins de connaissance de la fortune serait néanmoins baroque. En effet, l'opportunité d'une telle mesure dépasse largement la simple question de l'information sur le patrimoine et paraît difficilement défendable à cette seule fin, ce qui conduit le Président et le Rapporteur général à écarter cette proposition, leur ligne directrice étant du reste que la méconnaissance actuelle du patrimoine ne permet pas de bien concevoir et évaluer de nouvelles mesures fiscales (cf. partie III ci-dessous).

* 96 C. Dherbécourt et C. Freppel, rapport particulier n° 3 du CPO précité, avril 2017.

* 97 Rapport d'évaluation des réformes de la fiscalité du capital.

* 98 Voir cette présetation d'A Mesnard, « De nouvelles statistiques sur la distribution du patrimoine des ménages dans la comptabilité nationale », Bulletin de la Banque de France n° 250, 2024.

* 99 De telles enquêtes sont dans certains pays européens réalisées par des instituts de sondage. Elles existent également ailleurs dans le monde, et notamment aux Etats-Unis.

* 100 La Banque de France verse une contribution financière à l'Insee au titre de ce partenariat.

* 101 Voir la note méthodologique détaillée sur les comptes nationaux distribués de T. Blanchet, L. Chancel, I. Flores, M. Morgan, « Distributional National Accounts Guidelines. Methods and Concepts used in the World Inequality Database », Laboratoire sur les inégalités mondiales, 2024.

* 102 À titre d'exemple, les rapports du Conseil des prélèvements obligatoires s'appuient entre autres sur ces données et celles issues de publications de chercheurs appartenant à cette institution.

* 103 G. Auten, D. Splinter, « Income Inequality in the United States: Using Tax Data to Measure Long-Term Trends », Journal of Political Economy, 2024.

* 104 T. Piketty, E. Saez, G. Zucman, « Comment on Auten and Splinter (2023) », décembre 2023.

* 105 M. Smith, O. Zidar, E. Zwick, « Top Wealth in America : New Estimates Under Heterogeneous Returns », The Quarterly Journal of Economics, 2023.

* 106 Magazine détenu par le groupe LVMH, contrôlé par la famille Arnault. Voir le dernier classement.

* 107 À titre d'exemple, la Fortune minimale d'insertion dans le classement (Fmic) Challenges est passée de 14 millions d'euros en 1996 à 245 millions d'euros en 2025, soit une multiplication par 17 entre trente ans (en euros courants).

* 108 Cf. rapport sur les inégalités mondiales 2018 (pp. 263-268), s'appuyant sur un document de travail de D. Nougayrède, « Towards a Global Financial Register ? Account Segregation in Central Securities Depositories and the Challenge of Transparent Securities Ownership in Advanced Economies », avril 2017.