C. POUR LES MÉNAGES EN CAPACITÉ DE PILOTER LEURS REVENUS, LE RFR APPARAÎT PARTICULIÈREMENT LIMITÉ PAR COMPARAISON AVEC L'ESTIMATION D'UN « REVENU ÉCONOMIQUE » PLUS LARGE

La limite principale du RFR apparaît lorsque l'on cherche à mesurer la capacité contributive réelle de contribuables les plus fortunés, capables de piloter la forme et le moment d'apparition de leurs revenus. Le RFR demeure construit à partir de revenus fiscalement constatés. Or, au sommet de la distribution, une part importante de l'enrichissement peut ne pas apparaître immédiatement sous forme de revenu fiscal personnel.

Les travaux de l'Institut des politiques publiques ont précisément cherché à dépasser cette limite en construisant une notion de « revenu économique » intégrant notamment les bénéfices non distribués des sociétés contrôlées par les contribuables. Cette approche permet de mieux mesurer la richesse économique dont disposent ou que contrôlent les contribuables les plus fortunés.

Les éléments transmis à la commission des finances confirment cet écart. Dans un tableau couvert par le secret fiscal, portant sur dix cas anonymisés de foyers appartenant aux 500 plus grandes fortunes sur données 2016, seuls deux cas de RFR nul apparaissent, et ils correspondent à des situations particulières. Le premier est un non-résident n'ayant aucun revenu imposable en France ; le second correspond à une absence de données pour l'année considérée, alors que le contribuable disposait d'un RFR et d'un impôt sur le revenu non nuls une année précédente.

Pour autant, les RFR observés demeurent presque tous très faibles au regard du patrimoine total et du revenu économique175(*) estimé. Dans ce même tableau, quatre contribuables présentaient en 2016 un RFR rapporté à leur revenu économique estimé inférieur ou égal à 0,53 %, dont plusieurs cas proches de zéro ; cinq autres présentaient un taux ne dépassant pas 4,14 % ; un seul cas atteignait 19,92 %.

Ces données démontrent que le RFR peut devenir un indicateur très imparfait de la capacité contributive réelle au sommet extrême de la distribution.

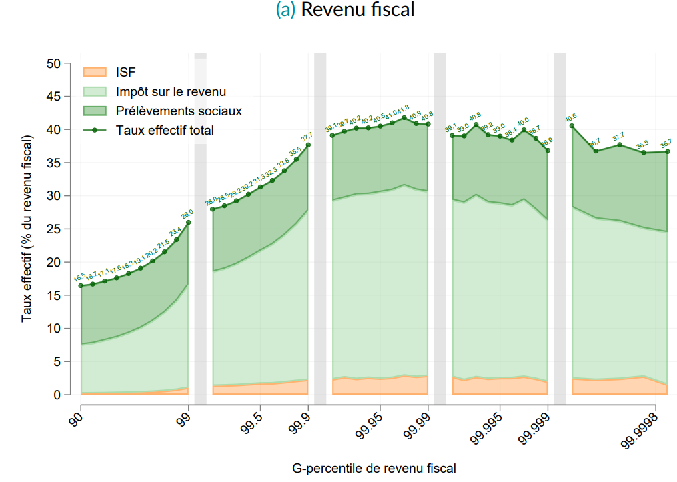

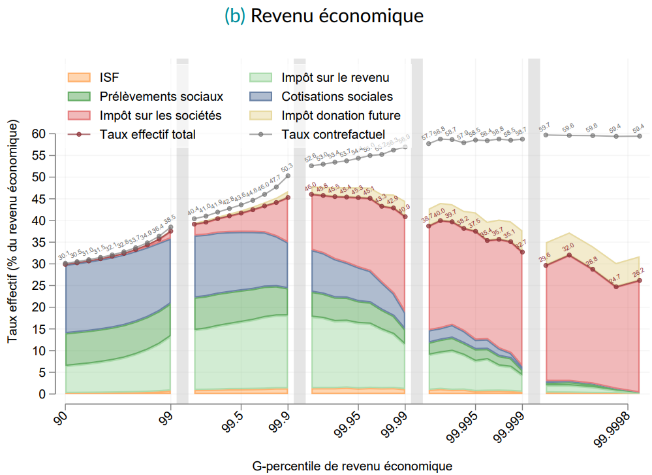

Ce constat rejoint les résultats publiés par l'IPP, qui montrent que le taux effectif d'imposition demeure globalement progressif jusqu'à des niveaux élevés, mais tend à diminuer tout en haut de la distribution, a fortiori lorsqu'il est rapporté au revenu économique, dès le seuil des 0,1 % les plus fortunés. Dans ce second cas (par rapport au revenu économique), le taux effectif d'impôt sur le revenu tendait même vers zéro au sein de la catégorie des milliardaires (0,0002 % des plus fortunés), ce qu'illustre le tableau fourni par la DGFiP.

Profil de taux d'imposition effectif global du dernier décile

Source : note de l'IPP n° 92, « Quels impôts les milliardaires paient-ils ? », juin 2023

Tant que l'on raisonne uniquement à partir du RFR, les situations les plus extrêmes peuvent apparaître comme des cas de revenus faibles, ce qui explique notamment l'échec relatif de la contribution différentielle sur les hauts revenus (CDHR, voir partie III).

Le RFR ne permet pas, en tout état de cause, d'appréhender correctement les capacités contributives des foyers fiscaux, parce qu'il ne donne qu'une vision tronquée des revenus, et notamment de ceux tirés du patrimoine.

* 175 Cette estimation du revenu économique repose sur un rendement théorique du patrimoine plutôt conservateur, a priori proche de l'évolution des valorisations boursières en France, de 3 % par an.