C. LE RECOURS AU RÉGIME DE L'APPORT-CESSION PERMET DE REPORTER, PARFOIS INDÉFINIMENT, L'IMPOSITION DES PLUS-VALUES MOBILIÈRES ET D'EFFACER DES PLUS-VALUES PLACÉES EN REPORT D'IMPOSITION AU MOMENT DE LA SUCCESSION

1. Les conditions de maintien du report d'imposition en cas de cession de titres apportés lors d'une opération d'apport-cession ont été resserrées par la loi de finances pour 2026

Le régime dit de l'apport-cession, codifié à l'article 150-0 B ter du CGI, permet au contribuable de reporter l'imposition de la plus-value constatée lors de l'apport de titres d'une société à une autre société soumise à l'impôt sur les sociétés ou à un impôt équivalent, qu'il contrôle à la date de l'apport. Ce dispositif « vise à favoriser les restructurations d'entreprises susceptibles d'intervenir par échanges de titres, en évitant que le contribuable soit contraint de vendre une partie des titres qu'il a reçus lors de l'échange pour acquitter la plus-value qu'il a réalisée, à cette occasion, sur les titres apportés. »205(*) La société bénéficiaire de l'apport peut être une société holding, on parle alors de holding d'apport-cession.

Pour le calcul de l'impôt, la plus-value est constatée au moment de l'apport de titres à la société contrôlée mais placée en report d'imposition. Toutefois, il est mis fin à ce report d'imposition206(*), en cas :

- de cession à titre onéreux, par l'apporteur, des titres reçus en rémunération de l'apport ;

- de cession à titre onéreux, par la société bénéficiaire de l'apport, des titres apportés dans les trois années suivant l'apport sauf dans deux cas de figure. D'une part, le report est maintenu lorsque la société bénéficiaire de l'apport cède les titres dans un délai de trois ans à compter de la date de l'apport et prend l'engagement de réinvestir une fraction du produit207(*) de la cession dans un délai de deux ans dans des activités économiques contrôlées directement. D'autre part, le report n'expire pas si la vente des titres apportés a été effectuée au-delà d'un délai de trois ans ;

- de transfert du domicile fiscal hors de France.

Conçu initialement comme un dispositif anti-abus, le régime de l'apport-cession peut toutefois être mobilisé dans des stratégies d'optimisation, visant à placer les profits générés par une entreprise en report d'imposition.

Ces stratégies d'optimisation agressives peuvent donner lieu à la qualification d'abus de droit. Comme le relève le service de la sécurité juridique et du contrôle fiscal, de nombreuses opérations d'apport-cession au travers de sociétés holdings conduisent au maintien du report d'imposition sur la plus-value d'apport grâce à des réinvestissements dans des activités « facialement commerciales » : la valeur de l'activité peut être essentiellement « constituée par un actif immobilier - les prestations économiques fournies étant en réalité accessoires (activités para-hôtelières, marchands de biens, construction-vente, co-working) -, voire par de simples placements (réinvestissement dans des garages ayant en réalité pour activité principale de détenir des véhicules de luxe ou de collection). »208(*)

Exemple n° 1 d'apport-cession au travers d'une société holding

Détenant les titres d'une société A, les époux X ont décidé de les vendre au moment de leur départ en retraite.

Une part des titres a été vendue directement tandis que le reste a été vendu indirectement pour un prix de 3,05 millions d'euros, après avoir été apportés à une société holding B, dont les époux X détiennent l'intégralité du capital. Conformément au régime de l'article 150-0 B ter du CGI, la plus-value d'apport a été placée en report d'imposition.

Le produit de la cession des titres de A par la holding B a été réinvesti pour moitié par cette dernière dans le capital d'une société C qui déclarait une activité de marchand de biens. Or, la société C a été créée trois mois après la vente de la société A et son capital est entièrement détenu par la société holding B. La seule opération immobilière réalisée par la société C sera l'acquisition d'un appartement à Paris, revendu trois ans plus tard à une SCI détenue... par les époux X.

Ainsi, si le réinvestissement a été formellement opéré dans une activité commerciale, l'objectif des contribuables était de réinvestir leur produit de cession dans un bien immobilier à usager personnel.

Exemple n° 2 d'apport-cession au travers d'une société holding

En 2022, Monsieur Y, détenant des titres dans une société D, les a apportés à trois sociétés holdings qu'il contrôle. En application de l'article 150-0 B ter du CGI, la plus-value d'apport a été placée en report d'imposition.

Fin 2022, les trois holdings ont cédé les titres de la société D. Pour bénéficier du maintien du report d'imposition, elles ont réinvesti 60 % du produit de cession dans la souscription en numéraire au capital initial ou à l'augmentation de capital de plusieurs sociétés déclarant une activité de marchand de biens et d'une holding non animatrice détenant des titres de participation dans des sociétés exerçant également une activité de marchand de biens.

Chacune de ces filiales s'est limitée à une seule opération de spéculation immobilière. Une fois le bien immobilier vendu, elles sont devenues patrimoniales en se bornant à gérer les liquidités retirées de la transaction.

Source : commission des finances d'après les documents transmis par la direction générale des finances publiques

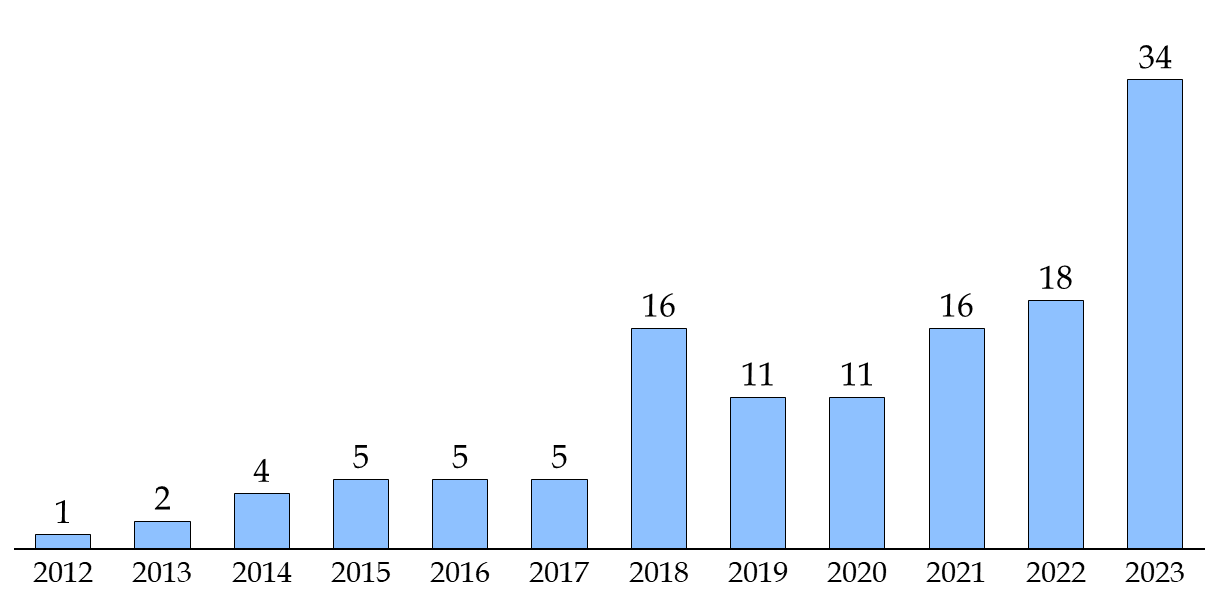

Au-delà de la perte fiscale liée aux comportements d'optimisation, le Conseil des prélèvements obligatoires, dans ses différents travaux sur l'imposition du revenu et la fiscalité du patrimoine, a relevé la croissance exponentielle du volume des plus-values nouvellement placées en report d'imposition au titre de l'article 150-0 B ter du CGI : d'un milliard d'euros en 2012, il est passé à 16 milliards d'euros en 2018 puis à 34 milliards d'euros en 2023. Or, le volume de plus-values dont le report a expiré est demeuré très limité au cours de cette période, atteignant seulement 127 millions d'euros en 2023. Au total, depuis 2012, le stock de plus-values placées en report d'imposition s'élève à 127 milliards d'euros.

De plus, ce dispositif est particulièrement concentré sur les ménages les plus aisés :

- le régime de l'apport-cession bénéficiait en 2023 à 8 400 foyers dont le revenu déclaré moyen hors plus-values était de 700 000 euros annuels (hors plus-values), soit les 0,1 % les plus aisés ;

- et, cette même année, seulement 84 ménages, déclarant un revenu annuel moyen de 21,9 millions d'euros hors plus-values, bénéficiaient de plus des deux tiers du montant des plus-values mis en report au titre de l'apport-cession en 2023 (environ 23,5 milliards d'euros)209(*).

Montant des plus-values mobilières

placées en report d'imposition

dans le cadre du régime de

l'apport-cession sur la période 2012-2023

(en milliards d'euros)

Source : commission des finances d'après les données du Conseil des prélèvements obligatoires

Dans l'objectif de corriger les risques d'optimisation et plus largement d'encadrer davantage cet avantage fiscal, l'article 11 de la loi de finances pour 2026 a opéré des modifications substantielles au régime de l'apport-cession, applicables aux cessions de titres apportés réalisées à compter du 21 février 2026 :

- d'une part, la fraction du produit de cession des titres devant être réinvestie pour permettre le maintien du report est portée de 60 % à 70 % ;

- d'autre part, les activités éligibles à ce réinvestissement sont restreintes aux activités industrielles, commerciales, artisanales, agricoles ou libérales210(*). Sont exclues les activités utilisant l'énergie radiative du soleil, les activités procurant des revenus garantis en raison de l'existence d'un tarif réglementé de rachat de la production, les activités financières (soit les activités de banque, de finance et d'assurance) et les activités immobilières. Par ailleurs l'exclusion des activités de gestion de son propre patrimoine mobilier est maintenue.

En contrepartie, le délai de réinvestissement est allongé de deux à trois ans.

Il est difficile de mesurer les effets attendus de cette réforme, introduite par voie d'amendement en première lecture au Sénat et complétée en nouvelle lecture à l'Assemblée nationale par le Gouvernement, et, par conséquent, non accompagnée d'une étude d'impact. Le relèvement du seuil de réinvestissement de 60 à 70 % va dans le sens d'un durcissement du régime recommandé par le CPO dans ses différents travaux (restriction du report au prorata des sommes réinvesties, allongement significatif du délai pendant lequel la condition de réinvestissement est vérifiée). Les avocats fiscalistes interrogés pour la préparation du présent rapport ont unanimement souligné que ces modifications devraient rendre largement plus complexe le maintien du report d'imposition.

2. L'effacement des plus-values placées en report d'imposition dans le cadre d'une opération d'apport-cession, après une transmission

Le bénéfice du régime de l'apport-cession va au-delà d'un décalage dans le temps de l'imposition puisqu'il permet, dans une certaine mesure, d'éviter définitivement l'imposition de certaines sommes.

De fait, lorsque le contribuable transmet à titre gratuit la pleine propriété de titres grevés d'une plus-value en report d'imposition, le régime d'imposition pesant sur cette plus-value est très favorable.

En premier lieu, aux termes du II de l'article 150-0 B ter du CGI, en cas de transmission entre vifs le report d'imposition de cette plus-value est transféré sur la tête du donataire, dans la proportion des titres transmis.

Hormis le cas où le donataire cède, apporte, rembourse ou annule ces titres dans un délai de cinq ans211(*) à compter de leur acquisition, d'une part, ou que l'une des conditions fixées au 2° du I de l'article 150-0 B ter n'est plus respectée212(*), d'autre part, l'exonération est définitive.

En second lieu, en cas de transmission au décès de l'apporteur, le report d'imposition sur la plus-value est définitif, l'impôt n'étant pas transmissible aux héritiers. Comme a pu l'indiquer le Conseil des prélèvements obligatoires, « en d'autres termes, en cas de réalisation d'une plus-value sur des titres mis en report au titre de l'apport-cession après une succession ou dans un délai de six à onze ans après une donation, aucun impôt au titre de cette plus-value n'est dû, ce qui constitue ainsi un levier d'optimisation important. »213(*)

De plus, en application du principe d'effacement des plus-values latentes, si le bénéficiaire de la transmission décide de vendre ses titres, l'imposition sur la plus-value sera calculée à partir de la valeur de l'actif à la date du décès, et non de sa valeur à la date de l'acquisition par le défunt214(*).

Si la réforme du régime de l'apport-cession introduite par l'article 11 de la loi de finances pour 2026, précité, a porté à six ans la durée de conservation des titres reçus par le donataire en cas de cession à titre gratuit (contre cinq ans auparavant), elle ne devrait pas significativement réduire les cas d'effacement.

Dans une note au ministre de l'économie et des finances, en date du 3 octobre 2025, la direction de la législation fiscale envisage différentes options pour restreindre l'effacement des plus-values placées en report d'imposition :

- une option ambitieuse, de retour à l'esprit initial du dispositif, tel que proposé par le Gouvernement en 2012215(*), qui prévoyait une expiration du report d'imposition de la plus-value en cas de transmission des titres reçus en rémunération de l'apport, que cette transmission soit à titre gratuit ou onéreux ;

- une option plus modeste, qui consisterait à distinguer donation et succession pour le maintien du report d'imposition. Seule la donation donnerait lieu à l'expiration du report d'imposition ; le report serait maintenu en cas de succession, en considérant qu'un décès est une situation subie. Cette option constituerait toutefois une désincitation aux transmissions anticipées ;

- une solution plus complexe, reviendrait à faire peser sur le donataire et l'héritier les mêmes conditions de conservation des titres placés en report d'imposition que celles applicables à l'apporteur-donateur sans limite de temps. La DLF estime toutefois cette proposition juridiquement plus fragile, en estimant qu'elle pourrait être jugée contraire au principe d'égalité devant les charges publiques216(*) ;

- une solution minimale, visant à appliquer à l'héritier des conditions identiques de maintien du report d'imposition en cas de donation et en cas de succession. La purge des plus-values placées en report au moment de la succession ne serait plus possible et les héritiers se verraient ainsi appliquer des obligations de conservation. Toutefois, l'effacement de la plus-value serait toujours possible à l'issue du délai de conservation.

En tout état de cause, ces différentes options (à l'exception de la deuxième) ne soulèvent pas de difficultés au regard de la jurisprudence du Conseil constitutionnel. Dans le cadre du régime de l'article 150-0 B ter du CGI, les plus-values placées en report d'imposition ont été effectivement réalisées au moment de l'apport : il s'agit bien d'un revenu distribué. La jurisprudence du Conseil constitutionnel relative aux plus-values latentes ne devrait donc pas trouver à s'y appliquer.

* 205 Conseil constitutionnel, décision n° 2019-775 QPC du 12 avril 2019, M. Joseph R. [Imposition au nom du donataire de la plus-value en report d'imposition].

* 206 Ce qui entraîne l'imposition immédiate de la plus-value.

* 207 50 % s'agissant des cessions intervenues avant le 1er janvier 2019, 60 % jusqu'à la loi de finances pour 2026.

* 208 Documents transmis par la direction générale des finances publiques.

* 209 Réponses du CPO au questionnaire du Président et du Rapporteur général.

* 210 Comme pour les activités éligibles, aux termes du 3° du C du I de l'article 199 terdecies-0 A du CGI, au régime de la réduction d'impôt au titre des souscriptions en numéraire au capital de petites et moyennes entreprises (PME) non cotées.

* 211 Porté à dix ans en cas d'investissement réalisé dans les conditions prévues au d du 2° du I de l'article 150-0 B ter, soit un réinvestissement dans un FCPI, FCPR, SLP ou SCR.

* 212 Soit, en cas de cession par la société bénéficiaire de l'apport, de rachat, de remboursement ou d'annulation des titres apportés si cet événement intervient dans un délai de trois ans à compter de l'apport réalisé par le donateur.

* 213 Réponses au questionnaire du Président et du Rapporteur général.

* 214 Article 150-0 D du CGI.

* 215 Dans la version initiale de l'article 13 du troisième projet de loi de finances rectificative pour 2012.

* 216 De fait, les conditions financières existantes au moment de la cession des titres par le donataire/héritier seraient potentiellement différentes de celles en vigueur au moment de la transmission des titres.