D. CES STRATÉGIES D'ÉVITEMENT PEUVENT SE POURSUIVRE AU MOMENT DE LA SUCCESSION, EN PARTICULIER PAR UN RECOURS AU RÉGIME « DUTREIL »

Par rapport à ses partenaires de l'OCDE, la France se caractérise par des taux maximaux théoriques élevés de droits de mutation à titre gratuit (DMTG). Pour autant, le droit fiscal français prévoit de nombreuses exonérations sur certains types d'actifs et selon certaines modalités de transmission qui permettent aux ménages de réduire leurs taux effectifs d'imposition. Ces leviers de pilotage sont plus largement utilisés par les foyers les plus aisés : dans une note de 2021, le Conseil d'analyse économique estimait ainsi que « le top 0,1 % de chaque cohorte, qui aura reçu au cours de la vie environ 13 millions d'euros de transmissions brutes, ne paie qu'à peine 10 % de droits de succession sur l'ensemble de ce patrimoine hérité, bien loin du taux marginal de 45 % affiché par le barème au-delà de 1,8 million d'euros transmis en ligne directe »217(*).

1. L'effacement des plus-values latentes après transmission constitue un puissant outil d'optimisation

Le système fiscal français ne prévoit pas d'imposition des plus-values avant leur réalisation. De plus, en cas de transmission, les plus-values latentes font l'objet d'une « purge » : lorsque le donataire ou l'héritier cède à titre onéreux les actifs transmis, la plus-value imposable correspond à la différence entre le prix de vente et la valeur des actifs retenue pour la détermination des droits de mutation (et non la valeur d'achat des actifs par le donateur ou le défunt). La part de la plus-value correspondant à la différence entre le prix d'acquisition et le prix évalué au moment de la transmission se trouve donc effacée. Ce principe d'effacement des plus-values latentes à l'occasion de la transmission est applicable tant aux plus-values mobilières218(*) qu'aux plus-values immobilières219(*).

Si un tel régime n'est pas propre à la France, trois approches fiscales différentes des plus-values latentes ont été identifiées par l'OCDE, dans une étude réalisée sur un ensemble de 22 pays220(*).

Les trois types d'approches de la taxation des

plus-values latentes

selon la typologie de l'OCDE

|

Type d'approche |

Principe |

Pays |

|

Approche « Transfer-as-realisation basis » |

Taxation des plus-values latentes au décès |

Danemark et Hongrie |

|

Approche « Carry-over basis » |

Transmission des plus-values latentes en report d'imposition |

Allemagne, Danemark, Finlande, Irlande, Italie, Japon, Luxembourg et Suisse |

|

Approche « Step-up in basis » |

Effacement des plus-values latentes lors de la transmission |

Chili, Danemark, Espagne, États-Unis, Finlande, France, Hongrie, Corée du Sud, Lituanie, Portugal, Royaume-Uni et Slovénie |

Source : commission des finances d'après l'OCDE

L'approche française des plus-values latentes présente trois inconvénients principaux :

- tout d'abord, elle suscite des distorsions économiques, en incitant les contribuables à conserver leurs actifs jusqu'à la transmission et à les céder juste après le moment de la succession, au détriment de la fluidité de l'allocation du capital221(*) ;

- par ailleurs, elle constitue une exception au sein du régime général de l'imposition des plus-values, alors que l'appréciation de la valeur des titres procure un enrichissement économique réel ;

- enfin, elle présente un coût significatif pour les finances publiques, que l'estimation disponible la plus récente chiffre à quatre milliards d'euros222(*). De plus, cet avantage fiscal est mécaniquement concentré sur les foyers les plus aisés, seuls en capacité de conserver ces plus-values latentes jusqu'à la transmission.

Une remise en cause de l'effacement des plus-values latentes se heurterait néanmoins à la jurisprudence constitutionnelle. Le juge constitutionnel a en effet estimé contraire aux exigences de l'article 13 de la Déclaration des droits de l'homme et du citoyen du 26 août 1789 de faire « peser sur les donataires de valeurs mobilières une imposition supplémentaire qui est sans lien avec leur situation mais est liée à l'enrichissement du donateur antérieur au transfert de propriété des valeurs mobilières. »223(*) En l'espèce, le dispositif censuré visait à introduire un mécanisme de sursis d'imposition en cas de cession des valeurs mobilières par donation, lorsque ladite cession intervenait sous dix-huit mois.

La validation par le Conseil constitutionnel d'un dispositif de transfert au donataire du report d'imposition pesant sur des plus-values de cession mobilière dans le cadre de l'apport cession224(*) laisse toutefois ouverte un potentiel durcissement de l'effacement des plus-values latentes.

2. Le régime Dutreil permet de réduire sensiblement le montant des DMTG et d'inclure dans les actifs transmis des biens non professionnels, au détriment de l'objectif du pacte

Aux termes de l'article 787 B du code général des impôts (CGI), établi par la loi n° 99-1172 du 30 décembre 1999 de finances pour 2000, les donations et les transmissions225(*) de parts ou actions de sociétés ayant fait l'objet d'un pacte Dutreil sont exonérées de droits de mutation à titre gratuit (DMTG) à concurrence de 75 % de leur valeur226(*). Sur le plan économique, l'objectif du dispositif est d'assurer une stabilité de l'actionnariat des entreprises, en allégeant sensiblement le coût de leur transmission.

Le bénéfice de cette exonération de DMTG est subordonné à deux conditions.

En premier lieu, seules les parts ou les actions d'une société ayant une activité industrielle, commerciale227(*), artisanale, agricole ou libérale peuvent bénéficier de cette exonération partielle. N'entre pas dans le champ de ces activités l'exercice par une société d'une activité de gestion de son propre patrimoine mobilier ou immobilier.

Toutefois, les héritiers, légataires ou donataires de titres ou de parts de sociétés holdings peuvent bénéficier du pacte Dutreil si ces holdings sont animatrices de leur groupe, sous réserve de respecter les engagements de conservation et d'activité228(*). À cet égard, s'inspirant de la jurisprudence administrative229(*) et judiciaire230(*), l'article 23 de la loi n° 2023-1322 du 29 décembre 2023 de finances pour 2024 a modifié l'article 787 B du CGI pour admettre qu'une société qui « a pour activité principale la participation active à la conduite de la politique de son groupe constitué de sociétés contrôlées directement ou indirectement » exerce une activité commerciale231(*).

De plus, l'exonération fiscale de 75 % des DMTG s'applique également aux titres d'une société holding « passive », qui possède directement des parts ou des actions d'une société faisant l'objet d'un engagement de conservation auquel la société a souscrit (simple interposition), ainsi qu'aux titres d'une société qui possède une participation dans une société qui a souscrit un engagement de conservation (double interposition). Dans ce cas de figure, le champ d'application de l'exonération est limité à la seule fraction de la valeur des titres de la holding d'interposition représentative de sa participation directe ou indirecte dans la société éligible.

En second lieu, le bénéfice de ce régime doit respecter un objectif de stabilisation de l'actionnariat. Trois critères doivent être remplis pour valider le bénéfice de l'exonération fiscale :

- un engagement collectif des héritiers ou donataires de conservation de deux ans au minimum232(*) ;

- un engagement individuel de conservation, auparavant fixé à quatre ans et porté à six ans par la loi de finances pour 2026, à compter de l'expiration de l'engagement collectif. Cet engagement individuel signifie que si l'un des bénéficiaires de la transmission ne respecte pas son engagement, cette rupture de contrat n'est pas de nature à remettre en cause l'exonération partielle dont ont pu bénéficier, le cas échéant, les autres bénéficiaires de la transmission ;

- l'exercice d'une fonction de direction par l'un des signataires durant la phase d'engagement collectif et pendant trois ans à compter de la transmission.

Il importe de noter que l'exonération partielle de DMTG prévue par le régime Dutreil peut se cumuler avec d'autres régimes dérogatoires, outre les abattements et exonérations de droit commun (dont l'abattement de 100 000 euros par enfant, en ligne directe).

D'une part, en cas de donation en pleine propriété avant 70 ans, l'avantage fiscal tiré d'un pacte Dutreil peut se cumuler avec une réduction du montant de DMTG dus de 50 % pour les transmissions d'entreprises233(*).

D'autre part, alternativement, l'exonération partielle du régime Dutreil peut être combinée avec une donation en nue-propriété avec réserve d'usufruit, qui diminue la valeur de l'actif pris en compte pour l'application du barème des DMTG. Comme l'illustrent les calculs de la Cour des comptes234(*), le cumul de ces différents régimes dérogatoires permet de largement diminuer le taux effectif d'imposition au titre des DMTG.

Sans Dutreil, le taux moyen d'imposition sur les transmissions d'entreprises serait de 34 % ; avec ce dispositif, il est de 8 %.

Taux effectif d'imposition au titre des DMTG, avec

et après Dutreil,

avec une donation en pleine propriété

ou en nue-propriété

(en millions d'euros et en pourcentage)

|

Valeur de l'entreprise transmise |

2,5 millions d'euros |

5 millions d'euros |

10 millions d'euros |

20 millions d'euros |

100 millions d'euros |

|

|

Avec une donation en pleine propriété, au bénéfice de deux enfants |

Sans Dutreil |

25 % |

33,7 % |

39,3 % |

42,2 % |

44,4 % |

|

Avec Dutreil |

1,6 % |

2,1 % |

3,1 % |

4,2 % |

5,3 % |

|

|

Avec une donation en nue-propriété, au bénéfice de deux enfants |

Sans Dutreil |

8,3 % |

12,5 % |

16,7 % |

19,7 % |

21,9 % |

|

Avec Dutreil |

0,7 % |

1,6 % |

2,1 % |

3,1 % |

5,1 % |

|

Source : commission des finances, d'après les données de la Cour des comptes

Par ailleurs, le pacte Dutreil peut constituer un levier efficace d'optimisation fiscale, en incluant dans les biens transmissibles des actifs non professionnels.

De fait, il n'est pas exigé que la société objet du pacte exerce à titre exclusif les activités éligibles. La doctrine fiscale admet qu'il « suffit qu'elle les exerce de façon prépondérante de sorte qu'elles constituent son activité principale »235(*). En pratique, le caractère prépondérant de l'activité éligible est admis lorsque le chiffre d'affaires procuré par cette activité représente au moins 50 % du montant de son chiffre d'affaires total et que la valeur vénale de l'actif brut immobilisé et circulant affecté à cette activité représente au moins 50 % de la valeur vénale de son actif brut total. Une société exerçant de façon prépondérante une activité éligible peut donc détenir des actifs sans lien avec cette activité. Dès lors que la valeur totale de la société est éligible à l'abattement, des actifs non affectés à l'activité éligible peuvent bénéficier de l'exonération partielle.

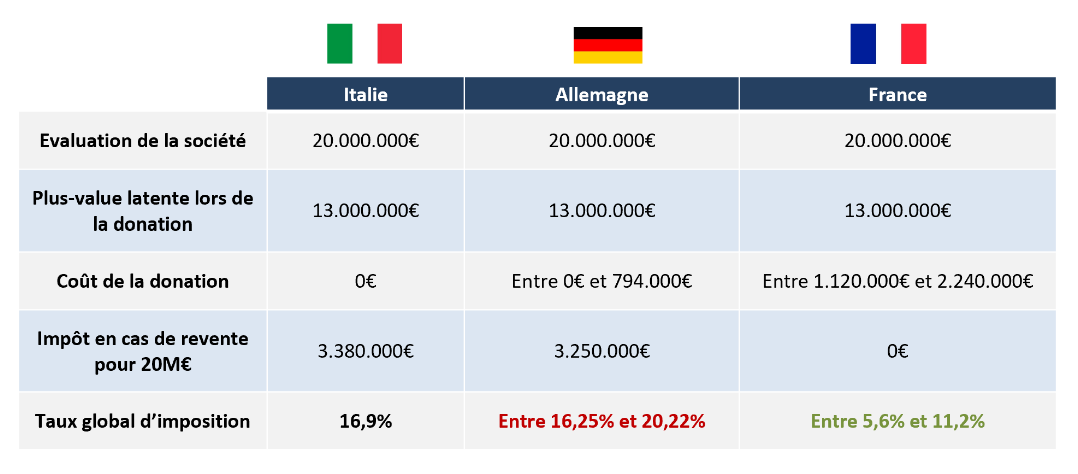

Comparaison de la fiscalité des

transmissions d'entreprises

en France, en Allemagne et en

Italie

Outre la France, quinze pays de l'OCDE ont adopté des régimes fiscaux favorables à la transmission d'entreprises. Ces régimes prévoient des exonérations fiscales généralement plus favorables qu'en France, qui s'ajoutent à des droits de mutation à titre gratuit plus bas.

Dans une perspective comparatiste, la chaire entreprises familiales de l'université Paris-Dauphine a mené en mai 2024 une étude sur les régimes fiscaux français, allemand et italien de transmission des entreprises236(*) : la transmission d'une société familiale d'une valeur de 20 millions d'euros sera imposée à un taux de 0 % en Italie, entre 0 % et 3,97 % en Allemagne et entre 5,6 % et 11,2 % en France (en retenant cependant l'hypothèse d'une transmission sans donation avant 70 ans ni démembrement de propriété).

Toutefois, l'étude souligne les limites d'une approche ne prenant en compte que le taux effectif d'imposition, sans intégrer l'incidence d'une revente de l'entreprise reçue sur l'imposition. De fait, par rapport à la France, l'Allemagne et l'Italie font le choix de privilégier une fiscalité plus faible sur les transmissions à titre gratuit et d'imposer plus lourdement les cessions onéreuses. Ces deux pays prévoient donc une imposition des plus-values latentes, qui majore l'imposition totale sur la transmission d'entreprises.

Comparaison de l'imposition d'une transmission d'entreprise en prenant en considération l'imposition des plus-values latentes

Source : commission des finances, d'après les données de l'université Paris-Dauphine

Depuis la création du régime Dutreil, ce dispositif n'avait fait l'objet d'aucune évaluation d'ampleur, notamment s'agissant de la dépense fiscale induite par l'exonération de DMTG. Entre les exercices 2011 et 2024, le tome II du rapport « Voie et moyens » annexé aux projets de loi de finances successifs présentait invariablement une évaluation de l'ordre de 500 millions d'euros, alors même que le volume d'actifs transmis était en augmentation constante. Les services de la DGFiP n'ont actualisé ce chiffrage qu'au moment de la présentation du projet de loi de finances pour 2025, en portant le coût estimé du Dutreil à 800 millions d'euros.

Dès 2021, le Conseil d'analyse économique, dans une note consacrée à la fiscalité des transmissions237(*), avait situé le montant des pertes de recettes fiscales entre deux et trois milliards d'euros. Toutefois, c'est un rapport de la Cour des comptes, publié en novembre 2025, qui a réalisé l'estimation la plus récente du coût du régime Dutreil, en s'appuyant sur un partenariat inédit avec l'Institut des politiques publiques. Les données de la Cour permettent ainsi d'établir le montant de la dépense fiscale à 5,5 milliards d'euros en 2024 - ce qui continue de constituer une borne basse de la dépense, au regard du caractère parcellaire des déclarations de succession - et d'en constater la progression constante depuis plusieurs années (+ 244 % sur la période 2018-2024).

La contestation du pacte Dutreil dans les débats publics pourrait expliquer une part de cette augmentation, les contribuables souhaitant sécuriser leurs transmissions d'entreprises avant toute évolution du cadre fiscal.

Évolution de la dépense fiscale associée au régime Dutreil entre 2018 et 2024, selon les évaluations de la Cour des comptes

(en milliards d'euros)

|

Année |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Dépense fiscale |

1,6 |

1,2 |

1,2 |

1,4 |

2,0 |

3,3 |

5,5 |

Source : commission des finances selon la Cour des comptes

Outre un coût total conséquent, le bénéfice du régime Dutreil est particulièrement concentré sur les foyers fiscaux les plus aisés : alors que l'avantage fiscal moyen tiré d'un pacte Dutreil représente 500 000 euros pour l'ensemble des donataires et héritiers, il s'élève à 30 millions d'euros pour le dernier centile de cet ensemble, soit 65 % de la dépense fiscale totale238(*). Au surplus, les entreprises faisant l'objet d'une transmission dans le cadre d'un pacte Dutreil sont généralement d'une taille plus importante.

Par ailleurs, les évaluations réalisées par l'IPP pour la Cour des comptes se sont attachées à mesurer l'efficacité économique du régime Dutreil. S'il comporte un effet positif sur la pérennité des entreprises transmises, le recours à un pacte Dutreil est sans effet sur l'investissement et l'emploi.

3. D'autres régimes dérogatoires permettent également aux ménages les plus aisés d'optimiser leurs niveaux de DMTG

Outre l'effacement des plus-values latentes et le régime Dutreil, deux autres leviers fiscaux permettent de réduire sensiblement le taux effectif d'imposition sur les transmissions.

En premier lieu, en droit civil, le démembrement de propriété permet de diviser la pleine propriété entre nue-propriété et usufruit239(*). Un parent peut ainsi consentir une donation en nue-propriété d'un bien immobilier à un enfant en s'en réservant l'usufruit, qui s'éteint au décès du donateur au profit du donataire qui devient alors plein propriétaire : il s'agit d'une donation avec réserve d'usufruit.

Sur le plan fiscal, le montant des DMTG dus à raison d'une donation assortie d'une réserve d'usufruit est établi à partir de la valeur de la nue-propriété - définie selon un barème dépendant de l'espérance de vie de l'usufruitier240(*) -, et non de la pleine propriété. Lors de la réunion de la pleine propriété sur une même tête en raison du décès du donateur, le nu-propriétaire est exonéré de droits de succession sur l'usufruit qu'il reçoit241(*).

L'avantage fiscal réside dans cette exonération à l'occasion de la reconstitution de la pleine-propriété ; il est d'autant plus important que la succession est anticipée dans le cycle de vie. Dans son étude susmentionnée, le Conseil d'analyse économique estime le coût de cet avantage fiscal entre deux et trois milliards d'euros.

Comme l'a indiqué le Conseil des prélèvements obligatoires dans ses réponses à la commission des finances, le volet fiscal du démembrement de propriété « peut participer à renforcer largement l'avantage fiscal obtenu sur les très hautes transmissions (notamment s'il est combiné à l'usage du pacte Dutreil). » Pour autant, le CPO demeure prudent sur une éventuelle réforme de ce dispositif, notamment en raison de ses implications en droit civil, ce régime visant pour partie à préserver les droits du conjoint survivant lors d'un décès.

Valeurs de l'usufruit et de la

nue-propriété prises en compte

pour l'application du

barème des DMTG

(en pourcentage)

|

Âge de l'usufruitier |

Valeur de l'usufruit |

Valeur de la nue-propriété |

|

Moins de 21 ans révolus |

90 % |

10 % |

|

Moins de 31 ans révolus |

80 % |

20 % |

|

Moins de 41 ans révolus |

70 % |

30 % |

|

Moins de 51 ans révolus |

60 % |

40 % |

|

Moins de 61 ans révolus |

50 % |

50 % |

|

Moins de 71 ans révolus |

40 % |

60 % |

|

Moins de 81 ans révolus |

30 % |

70 % |

|

Moins de 91 ans révolus |

20 % |

80 % |

|

Plus de 91 ans révolus |

10 % |

90 % |

Source : commission des finances d'après l'article 669 du CGI

En second lieu, outre des avantages fiscaux relatifs à l'impôt sur le revenu, l'assurance-vie bénéficie d'un traitement fiscal favorable en matière de successions.

Les sommes versées par l'assureur aux bénéficiaires du contrat à la suite du décès de l'assuré sont exclues de la succession de ce dernier242(*) et ce, quel que soit le degré de parenté entre bénéficiaire et assuré. Ce principe successoral se traduit par un régime fiscal favorable.

Tout d'abord, ne sont soumises aux droits de succession que les primes versées au-delà des 70 ans de l'assuré, pour la fraction supérieure à 30 500 euros, lorsque le contrat a été souscrit après le 20 novembre 1991243(*).

Ensuite, les sommes dues par les organismes d'assurance et assimilés et versées depuis le 13 octobre 1998 sont soumises à un prélèvement sui generis sur les sommes recueillies par le bénéficiaire, à hauteur de 20 % jusqu'à 700 000 euros puis de 31,25 % au-delà244(*), après application d'un abattement de 152 500 euros. Ce prélèvement s'applique lorsque ces sommes n'entrent pas dans le champ d'application du pacte Dutreil.

Par ailleurs, les contrats « vie-génération », qui répondent à des conditions d'investissement dans des actifs ciblés, ouvrent droit pour l'application du prélèvement sui generis à un abattement d'assiette supplémentaire de 20 % sur la part transmise à chaque bénéficiaire à raison du décès de l'assuré, applicable avant d'un abattement global de 152 500 euros.

Au total, les avantages fiscaux liés à l'assurance-vie en matière de successions constituent une dépense fiscale dont le CAE évaluait le coût entre quatre et cinq milliards d'euros par an en 2021. Plus récemment, un rapport particulier du CPO (estimations de la direction générale Trésor)245(*) a estimé cette dépense à cinq milliards d'euros par an. Or, les exonérations de droits de successions applicables aux transmissions de contrats d'assurance-vie ne figurent pas parmi les dépenses fiscales recensées dans le tome II de l'annexe « voies et moyens » au projet de loi de finances de l'année.

Au surplus, ces avantages fiscaux sont très concentrés : les transmissions de contrats d'un montant supérieur à 700 000 euros après abattement ne concernent que 2 000 défunts et 3 500 héritiers chaque année, selon le CPO.

Exonérations fiscales applicables aux transmissions des contrats d'assurance-vie

|

Date de souscription du contrat |

Primes versées avant le 13 octobre 1998 |

Primes versées après le 13 octobre 1998 |

||

|

Avant les 70 ans de l'assuré |

Après les 70 ans de l'assuré |

Avant les 70 ans de l'assuré |

Après les 70 ans de l'assuré |

|

|

Avant le 20 novembre 1991 |

Exonération d'imposition |

Exonération d'imposition |

Prélèvement de 20 % jusqu'à 700 000 euros puis de 31,25 % après application d'un abattement de 152 500 euros |

Prélèvement de 20 % jusqu'à 700 000 euros puis de 31,25 % après application d'un abattement de 152 500 euros |

|

Après le 20 novembre 1991 |

Exonération d'imposition |

Droits de succession sur la fraction de primes excédant 30 500 euros |

Prélèvement de 20 % jusqu'à 700 000 euros puis de 31,25 % après application d'un abattement de 152 500 euros |

Droits de succession sur la fraction de primes excédant 30 500 euros |

Source : commission des finances, d'après la Cour des comptes

* 217 Conseil d'analyse économique, « Repenser l'héritage », Les notes du Conseil d'analyse économique, n° 69, Décembre 2021.

* 218 Article 150-0 D du CGI.

* 219 Article 150 VB du CGI.

* 220 OCDE, « Inheritance Taxation in OECD Countries », OECD Tax Policy Studies, 2021.

* 221 Agathe Eupherte et Basile Pfeiffer, « Efficacité économique des prélèvements obligatoires sur le patrimoine des ménages », rapport particulier n° 3, établi dans le cadre de la préparation du rapport « Corriger les principales distorsions de l'imposition du patrimoine » du Conseil des prélèvements obligatoires (CPO), décembre 2025.

* 222 Guillaume Hannezo, « Mettons fin à l'« effacement » des plus-values au moment de la transmission ! », La Grande Conversation, février 2022.

* 223 Conseil Constitutionnel, décision n° 2012-661 du 29 décembre 2012, considérant 24.

* 224 Conseil constitutionnel, décision n° 2019-775 QPC du 12 avril 2019, M. Joseph R. [Imposition au nom du donataire de la plus-value en report d'imposition].

* 225 Initialement limité aux successions, le régime a été étendu aux donations par la loi n° 2003-721 du 1er août 2003 pour l'initiative économique.

* 226 Initialement fixé à 50 %, le taux a été porté à 75 % par la loi n° 2005-882 du 2 août 2005 en faveur des petites et moyennes entreprises.

* 227 Au sens des articles 34 et 35 du CGI.

* 228 Pour rappel, dans le cadre de la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 (article 8), il a été explicitement prévu que le pacte Dutreil ne puisse s'appliquer que lorsque la société conserve une activité économique éligible tout au long des engagements de conservation collectifs et individuels des héritiers. Cette clause « anti-abus » impose de fait aux sociétés holding d'être animatrices d'un groupe ayant une activité économique éligible tout au long des engagements de conservation.

* 229 Conseil d'État, n° 395495, 13 juin 2018.

* 230 Cour de cassation, pourvoi n° 19-25.513, 25 mai 2022.

* 231 Pour de plus amples précisions, voir le commentaire de l'article 3 vicies dans le rapport général n° 128 (2023-2024) de M. Jean-François Husson, fait au nom de la commission des finances, sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024.

* 232 Cet engagement collectif de conservation peut être « unilatéral » depuis l'article 40 de la loi n° 2018-1317 du 28 décembre 2018, de finances pour 2019.

* 233 Article 790 du CGI.

* 234 Cour des comptes, « Le Pacte Dutreil : un dispositif fiscal en forte croissance à mieux cibler », novembre 2025.

* 235 Bulletin officiel des finances publiques, BOI-ENR-DMTG-10-20-40-10, 30 mai 2024.

* 236 Louis Poumeaud, « Transmission des sociétés familiales - Regards croisés : France, Allemagne et Italie », université de Paris-Dauphine, mai 2024.

* 237 Conseil d'analyse économique, « Repenser l'héritage », Les notes du conseil d'analyse économique, n° 69, Décembre 2021.

* 238 Selon les données de la Cour des comptes.

* 239 Articles 949 et suivants du code civil.

* 240 Article 669 du CGI, actualisé par la LFR pour 2003.

* 241 Article 1133 du CGI.

* 242 Article L. 132-13 du code des assurances.

* 243 Article 757 B du code général des impôts.

* 244 Article 990 I du code général des impôts.

* 245 Agathe Eupherte et Basile Pfeiffer, « Efficacité économique des prélèvements obligatoires sur le patrimoine des ménages », rapport particulier n° 3, établi dans le cadre de la préparation du rapport « Corriger les principales distorsions de l'imposition du patrimoine » du Conseil des prélèvements obligatoires (CPO), décembre 2025.