II. SI DES MESURES CORRECTIVES ONT ÉTÉ INTRODUITES OU ENVISAGÉES, UNE NOUVELLE RÉFORME DE LA FISCALITÉ DU PATRIMOINE DEVRAIT PRENDRE EN COMPTE L'ENSEMBLE DES OBJECTIFS QUI Y SONT ATTACHÉS

A. LA CONTRIBUTION DIFFÉRENTIELLE SUR LES HAUTS REVENUS OU L'ÉCHEC D'UNE RÉFORME

1. Une contribution différentielle assise sur un revenu fiscal de référence retraité

Afin de limiter la régressivité de l'imposition des revenus au sommet de la distribution, l'article 10 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 a créé une contribution différentielle applicable à certains contribuables titulaires de hauts revenus (CDHR). Codifiée à l'article 224 du CGI et initialement applicable pour l'imposition des revenus de la seule année 2025, son application a été prorogée246(*) jusqu'à l'imposition des revenus de l'année au titre de laquelle est constatée un déficit du budget général de l'État inférieur à 3 % du PIB247(*). Elle vient s'ajouter à la contribution exceptionnelle sur les hauts revenus (CEHR), introduite en 2012 (voir encadré infra).

La contribution exceptionnelle sur les hauts revenus

L'article 2 de la loi n° 2011-1977 du 28 décembre 2011 de finances pour 2012 a introduit une contribution exceptionnelle sur les hauts revenus (CEHR) qui s'ajoute, pour les contribuables les plus aisés, à l'impôt sur le revenu. Pensée comme temporaire, cette contribution a été étendue jusqu'à l'imposition des revenus de l'année au titre de laquelle le déficit public des administrations publiques est nul.

Prévue à l'article 223 sexies du code général des impôts, elle est applicable aux foyers fiscaux dont le revenu fiscal de référence (RFR) excède les seuils de 250 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et de 500 000 euros pour les couples. Le RFR constitue également l'assiette de cette imposition qui se distingue, pour cette raison, d'une simple aggravation du barème de l'impôt sur le revenu pour les revenus les plus élevés.

La contribution exceptionnelle sur les hauts revenus est calculée selon un barème de deux tranches : une tranche à 3 % (pour les revenus compris entre 250 000 et 500 000 euros pour les personnes seules et entre 500 000 euros et un million d'euros pour les couples) et une tranche à 4 % (au-delà de 500 000 euros pour les personnes seules et au-delà d'un million pour les couples). Un mécanisme de décote est appliqué pour limiter les effets de seuil et les changements de situation matrimoniale des contribuables peuvent également être pris en compte.

En 2025, la CEHR a présenté un rendement de 1,5 milliard d'euros.

Source : commission des finances

Cette contribution est due par contribuables domiciliés fiscalement en France et dont le RFR248(*) est supérieur à 250 000 euros pour les contribuables célibataires, veufs, séparés ou divorcés et à 500 000 euros pour les couples. Le montant de la contribution due correspond à la différence entre :

- d'une part, le montant résultant de l'application au revenu fiscal de référence, au sens de l'article 224 du CGI, d'un taux de 20 % ;

- d'autre part, le montant résultant de la somme du montant de l'impôt sur le revenu, de la contribution exceptionnelle sur les hauts revenus et des prélèvements forfaitaires libératoires de l'impôt sur le revenu249(*), effectivement acquittés par le contribuable sur ces revenus au titre de l'exercice. Les prélèvements sociaux ne sont pas inclus dans cette somme.

La contribution est dite « différentielle » en ce que les contribuables qui dépassent les seuils de RFR de 250 000 et 500 000 euros par an ne sont pas nécessairement redevables de la contribution.

Présentée à l'automne 2024 comme un « filet de rattrapage » fiscal permettant d'assurer un taux moyen d'imposition « plancher » pour les ménages les plus aisés, la CDHR comprenait toutefois, dès sa conception, trois défauts majeurs qui expliquent son échec relatif à ce stade.

2. La conception de la CDHR comprenait d'évidentes faiblesses, anticipées au cours des débats parlementaires...

Première faiblesse, cet imposition « plancher » ne permet pas de neutraliser les comportements d'optimisation des ménages les plus fortunés pointés du doigt par les études économiques, notamment la capacité de ces contribuables à piloter leurs revenus imposables et à recourir à des sociétés holdings patrimoniales interposées entre eux et leurs participations dans des entreprises.

Or, en raison des types de revenus qu'ils perçoivent, les redevables de la CDHR disposent d'importantes capacités de pilotage de leur revenu imposable et peuvent se montrer réactifs aux évolutions de la fiscalité. Dans une étude publiée à l'été 2025250(*), l'Institut des politiques publiques a établi que 90 % des revenus des redevables de la CDHR ne sont pas imposés au barème de l'IR et, qu'au sein de ces revenus non imposés au barème, 76 % du RFR sont des revenus du capital imposés au PFU, 9 % correspondent à des revenus exonérés et 5 % proviennent d'autres revenus qui ne sont soumis ni au barème ni au PFU.

Dans une étude ex-post de la campagne de recouvrement de l'acompte de CDHR pour les revenus de l'année 2025, la direction générale des finances publiques confirme qu'une majorité des revenus des déclarants est imposable au PFU :

- les déclarants disposent en moyenne de revenus composés à 10 % de traitements et salaires et à 56 % de revenus de capitaux mobiliers ;

- et la part de revenus de capitaux mobiliers progresse pour les foyers s'acquittant de l'acompte, avec 67 % de revenus relevant de cette catégorie et 6 % de traitements et salaires.

La direction de la législation fiscale conteste l'idée selon laquelle la CDHR aurait manqué sa cible en indiquant que cette contribution ne vise pas à répondre à cette problématique et poursuit plutôt deux objectifs : instaurer une progressivité dans l'imposition des revenus soumis au PFU, d'une part, et introduire un dispositif permettant de neutraliser le recours intensif de certains ménages aux réductions et crédits d'impôts, d'autre part.

Pourtant et c'est sa deuxième faiblesse, la CDHR préserve une part significative de la capacité des contribuables à baisser leur revenu imposable en prévoyant une série de dérogations251(*). En premier lieu, les redevables ont la possibilité de minorer, dans le calcul de la contribution due, le montant de l'impôt effectivement acquitté de l'avantage fiscal tiré d'une série de dépenses fiscales252(*).

En outre, ils peuvent recourir à :

- un mécanisme de décote visant à atténuer l'imposition des contribuables proches des seuils d'assujettissement à la contribution différentielle ;

- un dispositif de prise en compte des modifications de la situation familiale des contribuables et un mécanisme de prise en compte de la composition du foyer fiscal ;

- et un mécanisme de lissage permettant de prendre en compte les revenus exceptionnels perçus par le contribuable ;

Troisième faiblesse : cet ensemble de mécanismes dérogatoires aboutit sur un dispositif remarquable de complexité. Ses modalités de calcul sont particulièrement obscures, notamment s'agissant des revenus exceptionnels, d'autant plus que le recouvrement de cette imposition repose, en l'état du droit, sur le paiement d'un acompte directement calculé par le contribuable. De plus, la direction générale des finances publiques s'est refusée à publier un bulletin officiel des finances publiques (Bofip) relatif à la CDHR, se limitant à indiquer que « l'aide d'un professionnel, par exemple un expert-comptable, peut s'avérer nécessaire pour le calcul de l'acompte. »253(*)

Or, dès la fin de l'année 2025, la commission des finances avait rappelé les difficultés pouvant découler de l'application du mécanisme de prise en compte des revenus exceptionnels en soulignant que, « faute de doctrine fiscale permettant de définir avec plus de précision le cadre des revenus non susceptibles d'être recueillis annuellement, le critère de nature, en particulier, risque de donner lieu à des interprétations divergentes entre les contribuables et leurs conseils, d'une part, et l'administration, d'autre part. »254(*)

3. ...qui expliquent son échec patent

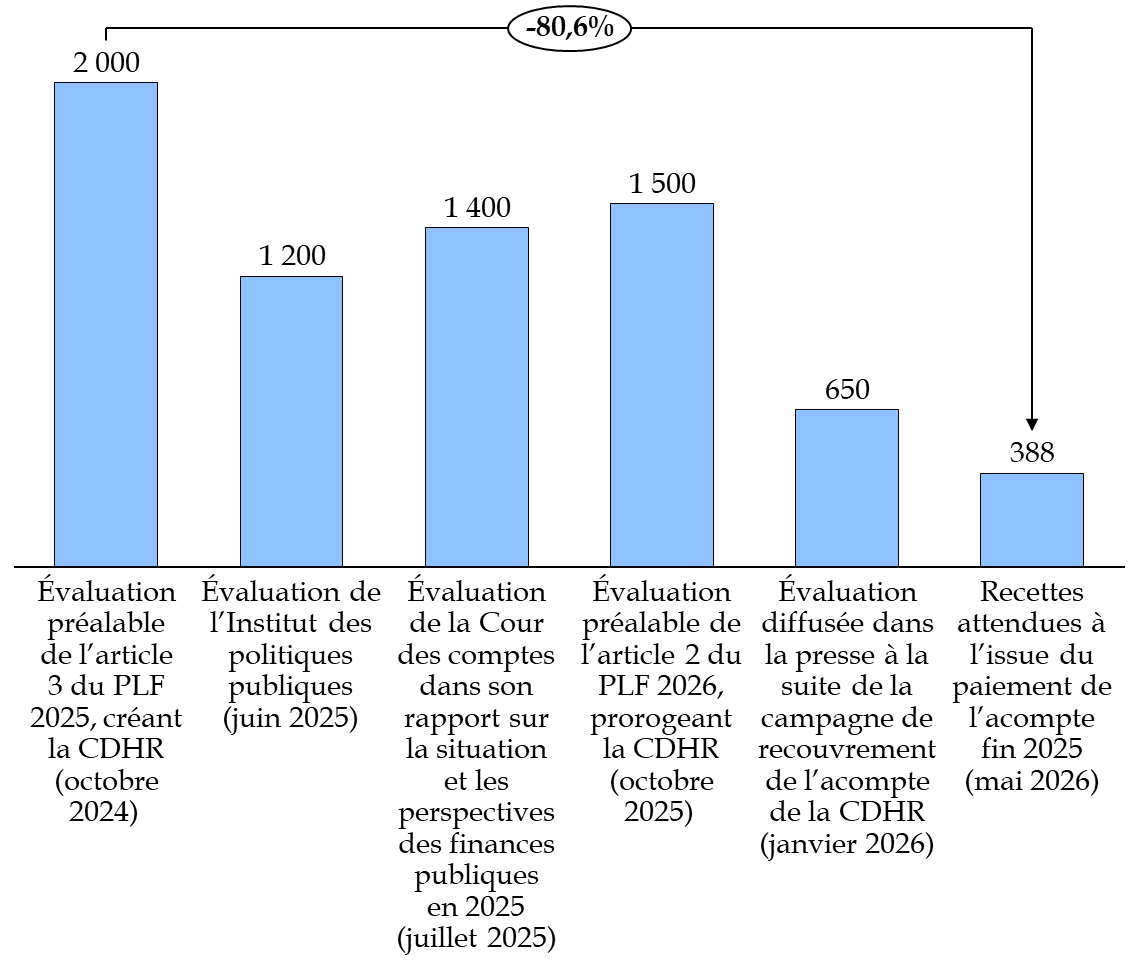

De ces trois faiblesses découle un résultat attendu : le rendement de la contribution différentielle au titre des revenus de l'année 2025 devrait atteindre 388 millions d'euros. Lors de la présentation du projet de loi de finances pour 2025, le Gouvernement soutenait que la CDHR rapporterait deux milliards d'euros, tout en indiquant que ce chiffrage était réalisé « sans tenir compte des effets comportementaux qui ne sont pas chiffrables. »255(*)

Évolution de l'évaluation du

rendement de la contribution différentielle

sur les hauts revenus au

titre de l'imposition des revenus de l'année 2025,

entre

octobre 2024 et janvier 2026

(en millions d'euros et en pourcentage)

Source : commission des finances d'après les documents budgétaires, l'Institut des politiques publiques et la Cour des comptes

Tout au long de l'année 2025, les estimations successives de l'Institut des politiques publiques et de la Cour des comptes256(*) ont fortement diminué la projection de deux milliards d'euros de recettes, forçant le Gouvernement à actualiser son chiffrage lors de la présentation du PLF 2026. D'après les dernières données transmises par la DGFiP, le rendement final de la CDHR représenterait 388 millions d'euros, près de 81 % inférieur à celui espéré. Par comparaison, le rendement de la contribution exceptionnelle sur les hauts revenus s'élèveraient à 1,5 milliard d'euros en 2025. Cependant, dans son commentaire de l'article créant la CDHR dans le projet de loi de finances pour 2025, le Rapporteur général soulignait qu'« il existe pourtant un risque réel que les contribuables concernées aient recours à des techniques d'optimisation fiscale pour échapper à la CDHR dès l'année prochaine » et que « les dispositions du présent article, en prévoyant des dispositifs de lissage de l'entrée dans l'imposition et en permettant aux contribuables de mobiliser les avantages en impôt offerts par de nombreuses dépenses fiscales, affaiblissent fortement le rendement espéré de cette nouvelle imposition. »257(*)

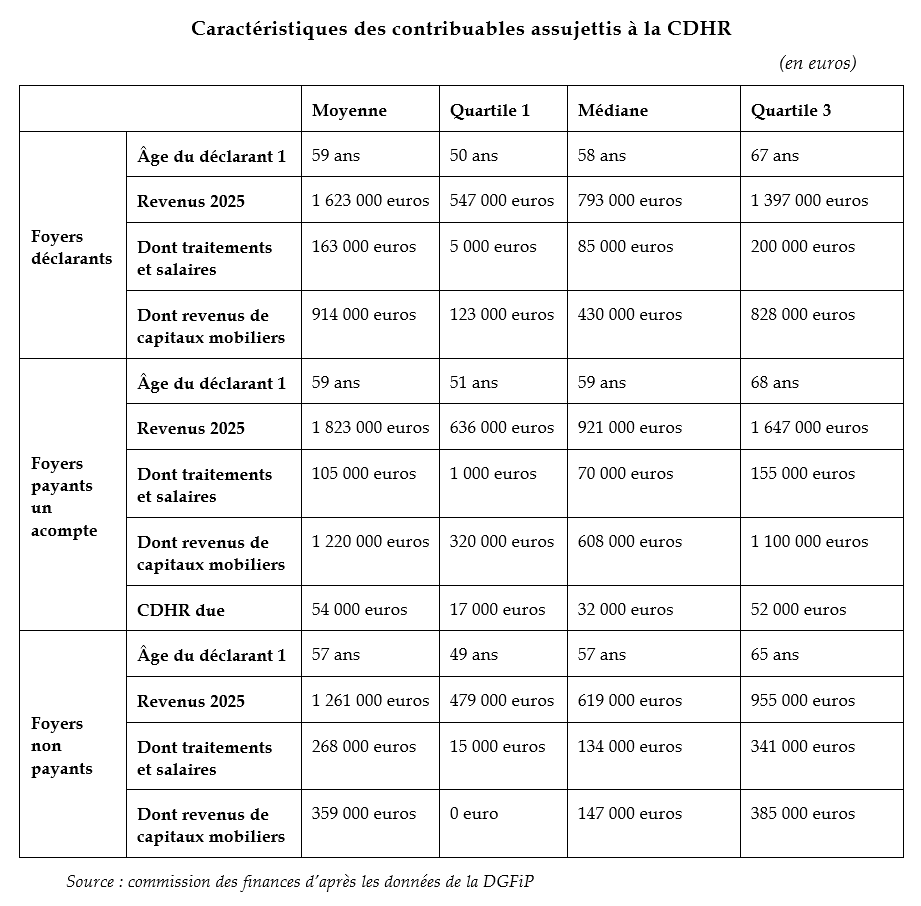

Quel est le profil des redevables de la CDHR ?

Dans le cadre de la campagne de paiement de l'acompte de la CDHR fin 2025, un total de 10 871 foyers fiscaux ont émis une déclaration et 7 117 ont effectivement versé un acompte, à hauteur de 95 % de la contribution due.

En moyenne, le montant de l'acompte de CDHR s'élève à 54 000 euros et la moitié des acomptes versés est comprise entre 17 000 euros et 52 000 euros.

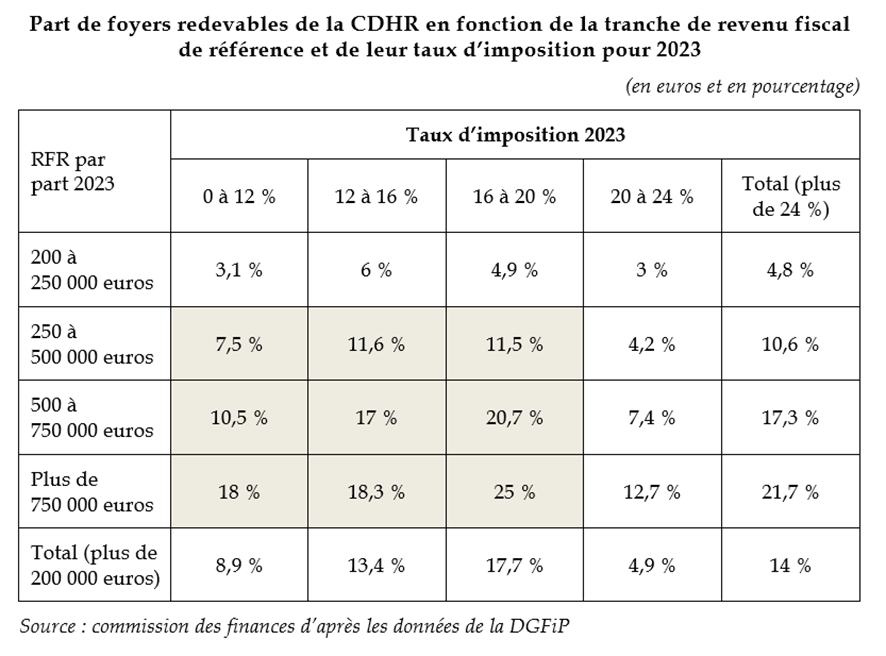

La part de foyer assujettis à la contribution différentielle représente plus de 20 % des foyers dont les revenus 2023 s'élèvent à au moins 500 000 euros et qui sont imposés à un taux moyen compris entre 16 % et 20 %. La proportion de foyers fiscaux redevables de la CDHR est de 0,02 % de l'ensemble des foyers fiscaux et de 14 % des foyers dont le revenu dépasse 200 000 euros en 2023 et imposés à un taux moyen inférieur à 24 %.

Ce montant recouvré est également en décalage avec les premières évolutions a posteriori du rendement de la CDHR. Dans une note du 20 mai 2026, la DGFiP a réalisé une simulation du nombre de redevables et des recettes de CDHR pour les revenus 2023 et 2024, afin de déterminer le rendement de cette contribution si elle avait été appliquée de manière rétroactive. Cette note confirme « des recettes très inférieures en 2025 à ce qui pouvait être attendu en statique pour 2023 et 2024. » Pour ces deux exercices, le rendement de la CDHR après application de l'abattement pour revenus exceptionnels (qui neutralise environ 200 millions d'euros de recettes) était évalué à 907 millions d'euros pour 2023 et 1,4 milliard d'euros en 2024. Or, le paiement de l'acompte fin 2025 n'a rapporté que 369 millions d'euros (388 millions d'euros attendus au solde).

Simulation du nombre de redevables et des montants

de CDHR

attendus pour l'imposition des revenus des années

2023 et 2024

(en nombre de contribuables, euros et millions d'euros)

|

Année de revenus |

2023 |

2024 |

||

|

Scénario |

Part de revenus exceptionnels identique à 2025 |

Sans abattement des revenus exceptionnels |

Part de revenus exceptionnels identique à 2025 |

Sans abattement des revenus exceptionnels |

|

Nombre de redevables |

18 235 redevables |

19 367 redevables |

24 973 redevables |

26 376 redevables |

|

Montant total |

957 millions d'euros |

1 129 millions d'euros |

1 403 millions d'euros |

1 633 millions d'euros |

|

Montant moyen |

53 000 euros |

58 000 euros |

56 000 euros |

56 000 euros |

Source : commission des finances d'après les éléments transmis par la DGFiP

Ce décalage découle d'un nombre de redevables largement inférieur aux estimations, avec 10 871 foyers déclarants et 7 717 ayant effectivement réglé l'acompte, contre une estimation de 18 235 redevables en 2023 et de 24 973 redevables en 2024258(*). Si la DGFiP attend la fin de la campagne de recouvrement sur les revenus de l'année 2025 pour disposer de l'ensemble des données, elle note que les revenus des foyers déclarants, après une forte progression en 2023 et 2024 (respectivement 1,13 et 1,62 million d'euros de revenus annuels moyens), ont baissé en 2025 (pour atteindre 1,57 million d'euros), sous l'effet du recul des revenus de capitaux mobiliers.

La progression des revenus des contribuables redevables de la CDHR en 2024 puis leur baisse en 2025 pourrait correspondre à une anticipation de leur part d'une plus forte taxation des revenus du capital en 2025. Si aucune évaluation définitive n'est encore disponible, la fin de l'année 2024 s'est caractérisée par une hausse de la distribution de dividendes (+ 8 % par rapport à 2023259(*)).

Comme le notait, à juste titre, la commission des finances dans son rapport d'évaluation de la réforme du PFU « en matière d'évaluation des politiques publiques, le chiffrage ex-ante du rendement budgétaire d'une réforme de la fiscalité des dividendes doit tenir compte des changements de comportement des agents, les chiffrages « à comportement constant » conduisant à sous-estimer ou à surestimer le coût des réformes. »260(*) Outre de potentiels comportements de non-distribution de dividendes, qui pourraient expliquer l'érosion du rendement de la contribution, le Conseil des prélèvements obligatoires a souligné auprès du Président et du Rapporteur général que « le rendement de la CDHR en 2025 démontre en effet que la façon de concevoir l'assiette de cette imposition est primordiale pour garantir son bon fonctionnement dans la neutralisation des mécanismes d'optimisation fiscale, mais d'autres enjeux juridiques sont aussi à prendre en considération. »261(*)

En définitive, la contribution différentielle sur les hauts revenus constitue l'exemple remarquable d'une imposition à l'assiette mal pensée et au rendement calculé de manière peu rigoureuse. Son objectif initial risque fort de ne pas aboutir : l'étude précité de l'IPP a ainsi mesuré que le taux d'imposition moyen des redevables de la CDHR n'attendrait même pas 20 %, après application de la contribution, et ne serait théoriquement que de 18,9 %, affaiblissant par là même le symbole d'un impôt « plancher ».

* 246 Par l'article 2 de la loi n° 2026-103 du 19 février 2026 de finances pour 2026.

* 247 Ce constat est effectué par le projet de loi relative aux résultats de la gestion et portant approbation des comptes de l'année, déposé dans les conditions prévues à l'article 46 de la Lolf.

* 248 Pour la détermination du champ d'application de la CDHR comme le calcul du montant de la contribution due, le RFR est plus restreint.

* 249 Effectués après la publication de la loi de finances pour 2025, soit le 15 février 2025.

* 250 Hervé Darricau, Sylvain Duchesne, Bertrand Garbinti, Lola Josseran et Fabian Reutzel, « Budget 2025 et perspectives 2026 : effets redistributifs et budgétaires des mesures socio-fiscales en faveur des ménages », IPP, juin 2025.

* 251 Pour de plus amples explications sur ces dispositions, se référer au commentaire de l'article 2 du projet de loi de finances pour 2026 dans le rapport général n° 139 (2025-2026) fait par M. Jean-François Husson, rapporteur général, au nom de la commission des finances, sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, tome II, fascicule 1, page 14 et suivantes.

* 252 Dans le but affiché d'assurer une égalité de traitement entre entreprises soumises à l'IR et entreprises soumises à l'IS, d'une part, et de respecter les espérances légitimes des contribuables, d'autres part.

* 253 https://www.service-public.gouv.fr/particuliers/vosdroits/F31130, consulté le 24 mai 2026.

* 254 Rapport général n° 139 (2025-2026) fait par M. Jean-François Husson, rapporteur général, au nom de la commission des finances, sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2026, tome II, fascicule 1, 24 novembre 2025.

* 255 Évaluation préalable de l'article 3 du projet de loi de finances pour 2025.

* 256 Cour des comptes, La situation et les perspectives des finances publiques, juin 2025, page 55 : « la contribution différentielle sur les hauts revenus (1,4 milliard d'euros) dont la prévision a été abaissée de 0,6 milliard d'euros par rapport à la LFI pour tenir compte de comportements d'optimisation. »

* 257 Rapport général n° 144 (2024-2025) fait par M. Jean-François Husson, au nom de la commission des finances, sur sur le projet de loi de finances, considéré comme rejeté par l'Assemblée nationale, pour 2025, tome 2, fascicule 1, 21 novembre 2024.

* 258 Toutefois, le montant moyen de CDHR due par les foyers ayant acquitté un acompte en 2025 (environ 54 000 euros) et proche du montant moyen estimé pour les revenus des années 2023 et 2024.

* 259 Autorités des marchés financiers, Cartographie des marchés et des risques 2025, juin 2025.

* 260 Rapport d'information n° 42 (2019-2020) fait par MM. Vincent Éblé et Albéric de Montgolfier, au nom de la commission des finances sur l'évaluation de la transformation de l'impôt sur la fortune (ISF) en impôt sur la fortune immobilière (IFI) et de la création du prélèvement forfaitaire unique (PFU), tome 1, 9 octobre 2019.

* 261 Réponses du CPO au questionnaire du Président et du Rapporteur général.