ANNEXE -

NOTE

SUR LE PANORAMA SOCIO-ÉCONOMIQUE

DU SECTEUR DU JEU VIDÉO,

RÉALISÉE PAR

LE PÔLE SCIENCE DES DONNÉES DU

SÉNAT

AVERTISSEMENT

Ce document constitue un instrument de travail élaboré à la demande des rapporteurs, à partir de données statistiques issues du centre d'accès sécurisé aux données, par le pôle Science des données de la direction de la législation et du contrôle. Il a un caractère informatif et ne contient aucune prise de position susceptible d'engager le Sénat.

I. L'ANALYSE DU SECTEUR DU JEU VIDÉO S'APPUIE SUR PLUSIEURS BASES DE DONNÉES

A. LE FICHIER APPROCHÉ DES RÉSULTATS D'ESANE (FARE) PERMET DE CONNAÎTRE LA SITUATION ÉCONOMIQUE DE L'INDUSTRIE DU JEUX VIDÉO

Le fichier approché des résultats d'Esane (FARE) a été exploité pour construire des indicateurs économiques et comptables. Cette base de données est principalement utilisée pour réaliser des études sur des unités appelées « entreprises » au sens de la loi n° 2008-776 du 4 août 2008 de modernisation de l'économie (LME)107(*). Cette notion permet notamment de définir des tailles d'entreprise ou de regrouper des unités organisationnelles ne bénéficiant pas d'une autonomie de décision en raison de détentions par d'autres unités. Néanmoins, les données « entreprises » mises à disposition ne sont pas cohérentes inter-temporellement.

Pour s'affranchir de cette contrainte, l'exploitation des données FARE a été réalisée en se plaçant sur le champ des « unités légales »108(*). Cela conduit notamment à ne pas neutraliser les flux intra-groupes. Toutefois, le classement d'une unité légale dépend de son rattachement ou non à un groupe109(*). Ce classement respecte les définitions de tailles d'entreprises issues de la LME.

De plus, le choix de se placer sur le champ « unités légales » est pertinent car il permet d'utiliser le même concept que la comptabilité nationale110(*).

Concepts utilisés par l'Insee pour l'analyse des statistiques d'entreprises

Plusieurs définitions de l'entreprise sont utilisées dans la littérature économique. L'entité juridique dénommée « unité légale » peut correspondre à des personnes morales ou physiques qui exercent une activité économique et qui détiennent un ou plusieurs établissements. Cette entité constitue le support de l'unité statistique « entreprise ».

La notion d'entreprise est définie par le règlement n°696/93 du conseil du 15 mars 1993 relatif aux unités statistiques d'observation et d'analyse du système productif dans la Communauté. Ce règlement, appliqué par l'Insee en 2019, définit l'entreprise de la manière suivante :

« L'entreprise correspond à la plus petite combinaison d'unités légales qui constitue une unité organisationnelle de production de biens et de services jouissant d'une certaine autonomie de décision, notamment pour l'affectation de ses ressources courantes. Une entreprise exerce une ou plusieurs activités dans un ou plusieurs lieux. Une entreprise peut correspondre à une seule unité légale. »

L'identification des contours d'une entreprise est réalisée suivant deux méthodes :

- pour les grands groupes complexes, et en lien avec eux, des experts de l'Insee réalisent des monographies afin d'identifier en leur sein les entreprises au sens économique ;

- pour les autres groupes présents sur le sol français, des méthodes automatiques, qui reposent sur des hypothèses de flux échangés entre unités légales, sont utilisées.

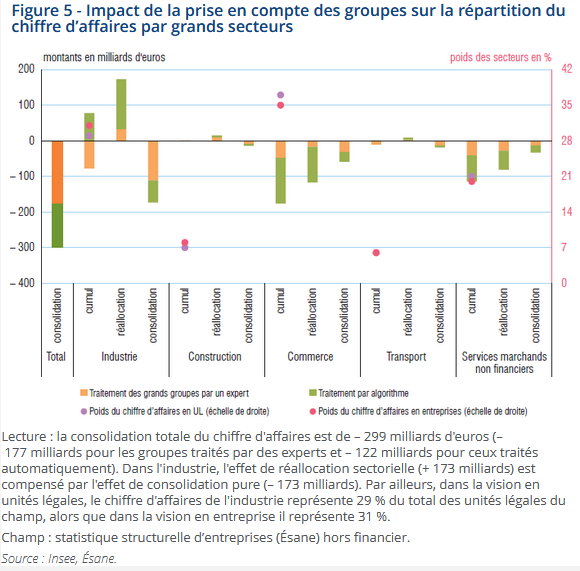

L'impact du passage à la définition économique de l'entreprise a deux effets majeurs :

- un effet dit de « réallocation » : pour une entreprise donnée, les résultats de l'ensemble des unités légales qui la composent vont contribuer au secteur de l'entreprise, alors que dans la vision en unités légales, elles contribuaient à leur propre secteur ;

- un effet de « consolidation » : une réduction liée aux flux intra-groupe pour les variables non additives.

À titre illustratif, selon l'Insee, la prise en compte des entreprises conduit à une baisse de 299 Md€ du chiffre d'affaires (soit environ 7 % du chiffre d'affaires total).

Enfin, le champ des micro-entrepreneurs est particulièrement peu robuste dans les données FARE. En effet, selon l'Insee, la plupart des micro-entrepreneurs ont des valeurs économiques et comptables imputées. Sur ce champ, les valeurs imputées représentent 98 % des déclarations. Par conséquent, l'Insee conseille de se placer sur un champ hors « microentreprises au sens fiscal » à partir du type de déclaration fiscale des entreprises. Cela permet, selon l'Insee, « d'ôter de l'analyse des unités très nombreuses, qui représentent un très faible poids économique, et dont les données sont très majoritairement imputées ».

B. LA DGFIP MET À DISPOSITION L'ENSEMBLE DES CRÉDITS D'IMPÔT SUR LES SOCIÉTÉS DEPUIS 2002

Les services de la DGFiP mettent à disposition, via le centre d'accès sécurisé aux données (CASD), l'ensemble des écritures comptables relatives à la gestion des crédits d'impôt accordés aux entreprises soumises à l'impôt sur les sociétés (IS) issues de l'application métier « MEDOC »111(*).

Trois principaux types de montants peuvent être reconstitués à partir de ces données :

- le montant de la créance théorique, qui correspond à l'initialisation de la créance ;

- le montant net de la créance, qui correspond à l'initialisation de la créance augmentée et diminuée des différents montants observés au cours de l'année ;

- le montant de la dépense fiscale, qui correspond au montant imputé sur le solde d'IS auquel s'ajoute le montant restitué en fin d'exercice.

Le montant de la dépense fiscale enregistré au sein de ce fichier diverge de celui publié dans le tome II de l'évaluation des voies et moyens annexé au projet de loi de finances en raison d'écarts de sources et de champ, certains crédits d'impôt pouvant également porter sur des entreprises à l'impôt sur le revenu ou aux bénéfices agricoles.

Par conséquent, le choix a été fait de retenir le montant net de la créance comme montant de crédit d'impôt dont a bénéficié une entreprise.

De plus, le champ de FARE étant restreint, les montants de crédits d'impôt ventilés par taille d'entreprise ne correspondent pas aux montants bruts enregistrés dans la base mise à disposition par la DGFiP.

Le crédit d'impôt en faveur des créateurs de jeux vidéo

Le crédit d'impôt jeu vidéo prévu à l'article 220 terdecies du code général des impôts (CGI) est une initiative fiscale française actée par la loi audiovisuelle du 5 mars 2007 ayant pour but de préserver et d'accroître la productivité des jeux vidéo.

Ce dispositif permet, pour les entreprises concernées, de bénéficier d'un crédit d'impôt à hauteur de 30 % des dépenses éligibles, dans la limite de 6 millions d'euros par exercice. Toute entreprise assujettie à l'impôt sur les sociétés peut bénéficier de ce crédit d'impôt, sous réserve de conditions liées au projet développé.

Pour être éligible, un projet doit ainsi avoir un coût de développement supérieur ou égal à 100 000 € et le jeu doit être destiné à une commercialisation effective auprès du public. De plus, celui-ci ne peut comporter des séquences à caractère pornographique ou de très grande violence, susceptibles de nuire gravement à l'épanouissement physique, mental ou moral des utilisateurs.

Sous ces conditions, le crédit d'impôt est égal à 30 % du total des dépenses éligibles, à savoir :

- les dotations aux amortissements des immobilisations (hors immeubles) ;

- les rémunérations versées aux auteurs ayant participé à la création du jeu vidéo, en application d'un contrat de cession de droits d'exploitation de la propriété intellectuelle ainsi que les charges sociales ;

- les dépenses de personnel relatives aux salariés de l'entreprise affectés directement à la création du jeu vidéo et les dépenses salariales des personnels techniques et administratifs qui y concourent ainsi que les charges sociales afférentes ;

- les autres dépenses de fonctionnement. Ces dépenses comprennent les achats de matières, fournitures et matériels, les loyers des immeubles, les frais d'entretien et de réparation afférents à ces immeubles, les frais de voyage et de déplacement, les frais de documentation technique et les frais postaux et de communication électronique

- les dépenses de sous-traitance réalisées par des organismes européens, dans la limite de 2 millions d'euros par exercice.

C. LA BASE « TOUS SALARIÉS » PRODUITE PAR L'INSEE PERMET DE CONNAÎTRE LES RÉMUNÉRATIONS DANS L'INDUSTRIE DU JEU VIDÉO

L'Insee met à disposition sur le CASD des fichiers statistiques annuels de données individuelles sur l'ensemble des salariés à partir des déclarations administratives de leurs employeurs. Le champ couvert par cette base de données inclut les salariés du secteur privé, des entreprises publiques, des trois versants de la fonction publique (État, territoriale et hospitalière) et des particuliers employeurs.

Les informations sur le secteur privé sont principalement issues des déclarations sociales nominatives (DSN), tout comme celles sur le secteur public depuis 2022.

Pour les particuliers employeurs, l'Insee exploite les déclarations de salaires dans le cadre des dispositifs suivants : chèque emploi service universel (CESU), prestation d'accueil du jeune enfant (PAJE) et déclaration nominative simplifiée (DNS).

D. L'IDENTIFICATION DES ENTREPRISES DU SECTEUR DU JEUX VIDÉO A ÉTÉ RÉALISÉE EN S'APPUYANT SUR TROIS HYPOTHÈSES

L'activité économique d'une entreprise n'est pas définie juridiquement. Seul l'Insee réalise une estimation du secteur d'activité des entreprises en France en définissant la notion d'activité principale de l'entreprise (APE). L'APE exercée par une entreprise correspond à l'activité qui génère le plus de valeur ajoutée au sein d'une entreprise. Celle-ci est dans un premier temps déclarée lors de la création de l'entreprise, puis modifiée le cas échéant lors d'enquêtes statistiques réalisées par l'Insee.

Conformément à l'article 5 du décret n° 2007-1888 du 26 décembre 2007 portant approbation des nomenclatures d'activités et de produits françaises112(*), le code APE n'a pas de valeur légale et est utilisé uniquement à des fins statistiques.

Le code APE est déterminé à partir de la nomenclature d'activités française, qui correspond à une nomenclature des activités économiques productives construite par l'Insee.

Le périmètre retenu pour analyser le secteur de l'industrie du jeux vidéo correspond aux secteurs de l'édition et de la programmation de jeux électroniques, à l'exclusion de leur fabrication. Sont ainsi considérés dans le périmètre les secteurs d'activité suivants :

- « Édition de jeux électroniques (58.21Z) » : ce code NAF comprend l'édition de logiciels de jeux électroniques pour tout type de plateformes, sur support physique ou en téléchargement en ligne ;

- « Programmation informatique (62.01Z) » : ce code NAF inclut les activités de développement de logiciels, y compris le développement de jeux électroniques.

Le code NAF 62.01Z inclut toutefois le développement d'autres logiciels, notamment les logiciels systèmes et réseaux, les bases de données et les pages web. Par conséquent, il n'est pas pertinent de retenir la totalité de ce code NAF pour identifier les entreprises du secteur du jeu vidéo.

Une approche hybride a ainsi été retenue pour ne pas s'appuyer uniquement sur le code NAF afin de déterminer le périmètre des entreprises du secteur du jeu vidéo. Pour cela, un croisement a été réalisé entre l'activité principale de l'entreprise au sein de la base de données FARE et la base de données portant sur les crédits d'impôt des entreprises assujetties à l'impôt sur les sociétés.

Une entreprise est ainsi considérée comme appartenant au secteur de l'industrie du jeu vidéo si elle présente l'une des caractéristiques suivantes :

- son activité principale correspond au secteur de l'édition de jeux électroniques (58.21Z) ;

- son activité principale correspond au secteur de la programmation informatique, et elle a bénéficié du crédit d'impôt pour la création de jeux vidéo ;

- indépendamment de son secteur d'activité, elle a bénéficié du crédit d'impôt à hauteur de plus de 50 % de son chiffre d'affaires, pour un montant supérieur à 10 000 €, soit un montant de dépenses éligibles d'environ 30 000 €.

II. PLUS DES DEUX-TIERS DE L'ACTIVITÉ DE L'INDUSTRIE DU JEU VIDÉO EST EXPORTÉE

L'identification du secteur de l'industrie du jeu vidéo au sein de la base de données FARE mise à disposition par l'Insee repose sur l'activité principale de l'entreprise (cf. I. D.). Celle-ci permet de ventiler les activités des entreprises en sections distinctes définies par la nomenclature d'activités française. Deux principales limites sont inhérentes à cette approche :

- d'une part, l'activité principale de l'entreprise est une donnée déclarative, ce qui peut induire des erreurs de classement ;

- d'autre part, une entreprise peut exercer plusieurs activités distinctes, ce qui ne sera pas retracée dans l'activité principale de celle-ci.

Afin de disposer d'éléments comparatifs, le secteur du jeux vidéo est étudié au regard des autres secteurs de l'édition :

- l'édition de livres, de répertoires et fichiers d'adresses, l'édition de journaux et l'édition de revues et périodiques (58.1) ;

- l'édition d'autres logiciels (58.2 hors 58.21Z) ;

- la production de films cinématographiques, de vidéo et de programmes de télévision (59.11) ;

- la post-production de films cinématographiques, de vidéo et de programmes de télévision (59.12) ;

- l'enregistrement sonore et l'édition musicale (59.20).

Certains secteurs, comme la distribution de films cinématographiques ou l'édition et la distribution vidéo ont été exclus de l'analyse en raison d'un effectif insuffisant.

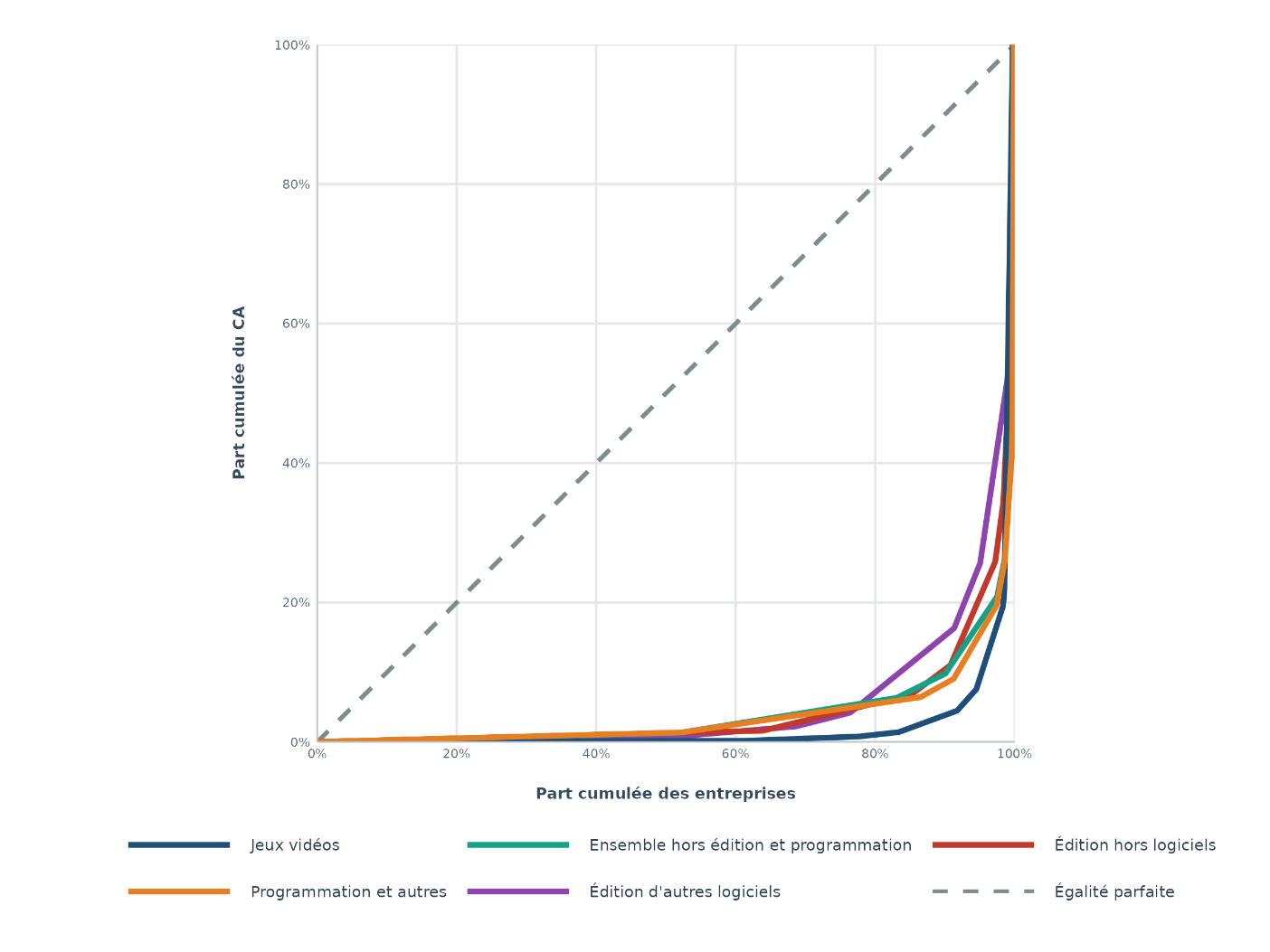

En 2023, le secteur de l'industrie du jeu vidéo représentait 816 entreprises pour un montant de chiffres d'affaires s'élevant à 5,0 Md€. L'analyse comparative de la structure concurrentielle par secteur d'activité met en évidence des hétérogénéités structurelles marquées. Au sein du secteur du jeux vidéo, 1,2 % des entreprises concentrent 78,2 % du chiffre d'affaires, contre 0,2 % des entreprises concentrant 51,7 % du chiffre d'affaires pour le secteur de la programmation. Toutefois, la concentration au sein du secteur du jeu vidéo est plus marquée au sein des entreprises de tailles intermédiaires. En effet, au sein de ce secteur, 83,4 % des entreprises concentrent uniquement 1,4 % du chiffre d'affaires total, contre 52,3 % concentrant 1,4 % du chiffre d'affaires pour le secteur des activités de programmation.

Graphique 1 : Concentration du chiffre d'affaires par secteur d'activité

Source : FARE, Insee-DGFiP

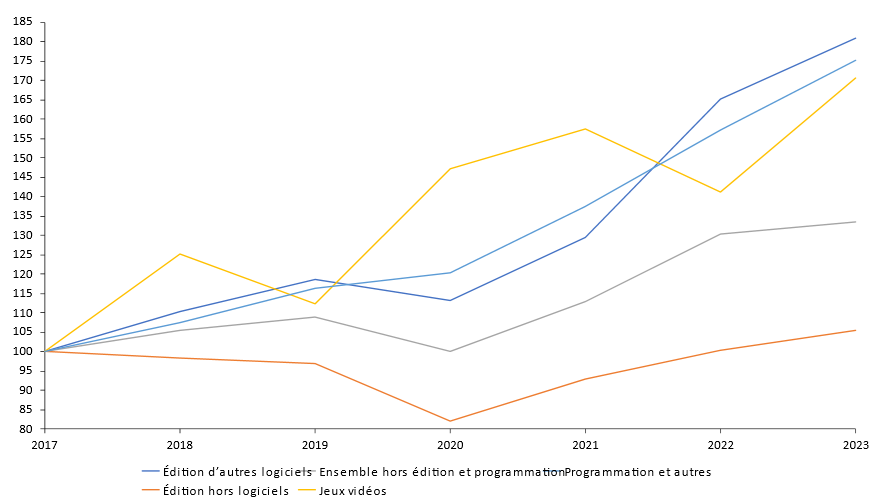

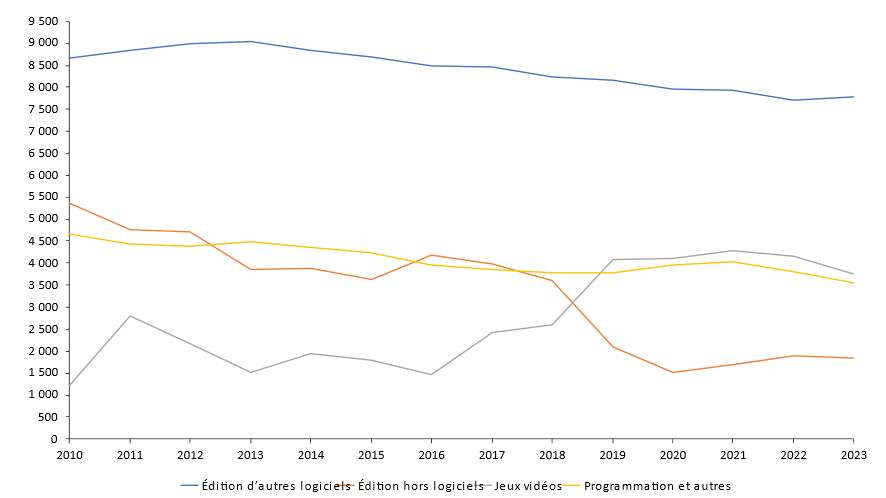

À l'exception de l'édition hors logiciels, les secteurs de l'édition de logiciels, de la programmation et du jeu vidéo ont progressé avec vigueur entre 2017 et 2023. Le chiffre d'affaires du secteur du jeu vidéo a ainsi progressé de +70,5 % sur cette période, contre +33,4 % pour l'ensemble de l'économie, passant ainsi de 2,9 Md€ en 2017 à 5,0 Md€ en 2023.

Graphique 2 : Évolution du

chiffre d'affaires par secteur d'activité

entre 2017 et 2023 (base

100 2017)

Source : FARE, Insee-DGFiP

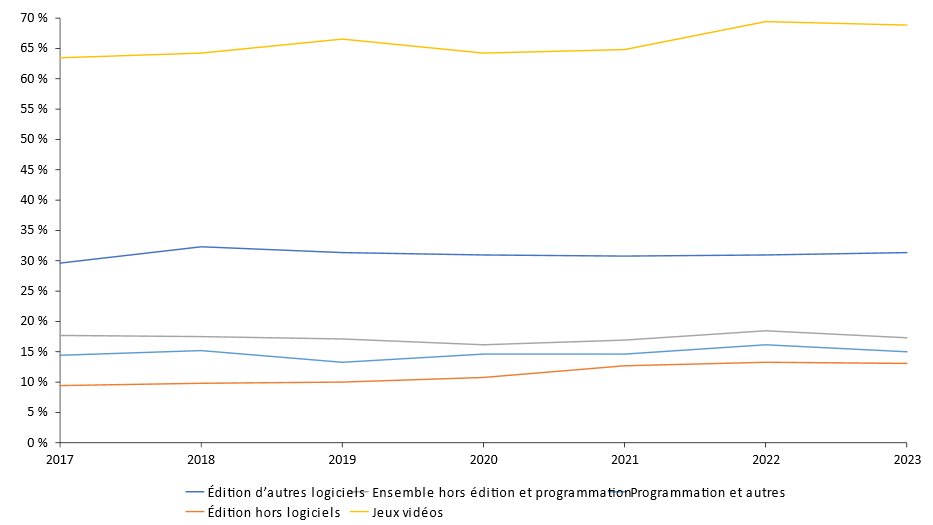

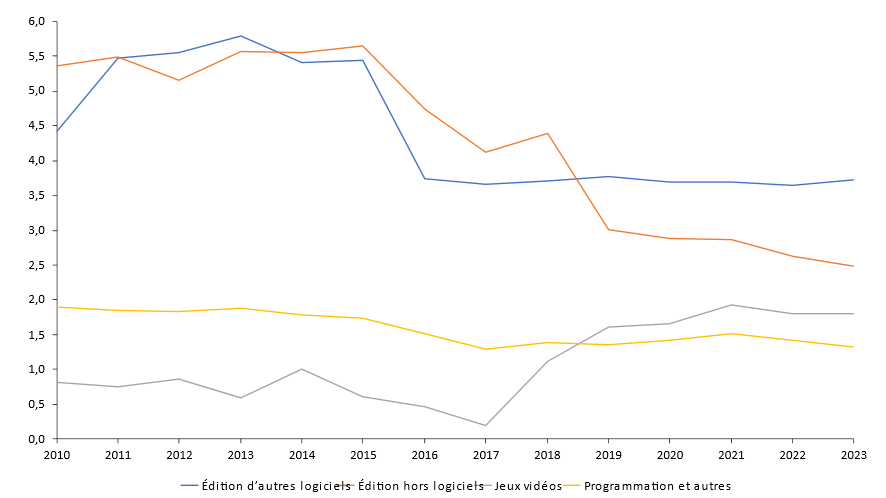

L'industrie du jeu vidéo est un secteur particulièrement exposé à la concurrence internationale. En effet, plus des deux tiers de son activité (68,8 %) est réalisée à l'extérieur du pays. En comparaison, les autres secteurs de l'édition ou de la production ont plutôt de l'ordre de 15 % à 30 % de leur chiffre d'affaires qui est réalisé à l'export.

Cette forte dépendance à l'export permet à la fois de soutenir la balance commerciale française, mais induit une plus forte vulnérabilité à l'environnement international et aux éventuelles actions protectionnistes de certains pays.

Graphique 3 : Évolution du taux

d'export par secteur d'activité

entre 2017 et 2023

Source : FARE, Insee-DGFiP

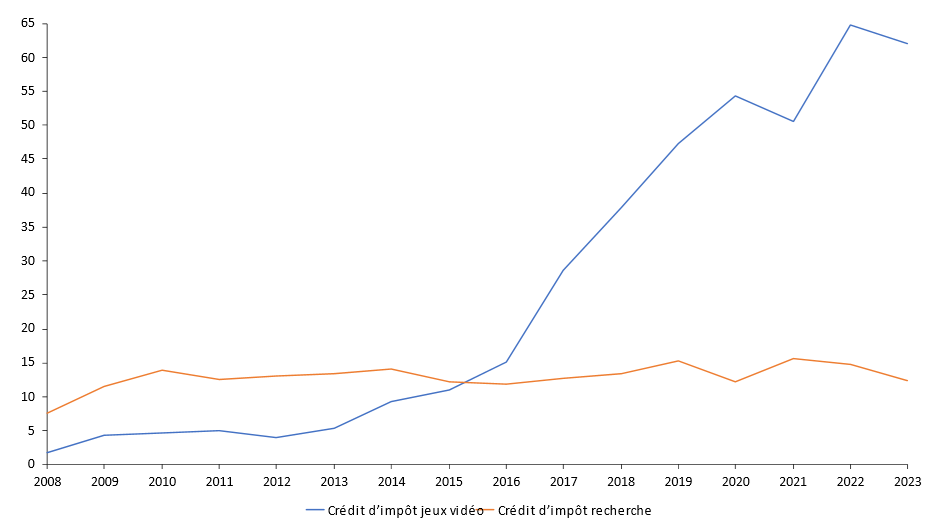

III. LA CRÉANCE EN CRÉDIT D'IMPÔT POUR LA CRÉATION DE JEUX VIDÉO A ÉTÉ MULTIPLIÉE PAR ONZE EN DIX ANS

En 2023, les entreprises du secteur de l'industrie du jeu vidéo bénéficient de deux principaux crédits d'impôts : le crédit d'impôt recherche (CIR) et le crédit d'impôt pour la création de jeux vidéo (CJV).

La créance de CIR est restée globalement stable depuis 2008. Après une forte hausse entre 2008 et 2009 (11,6 M€ de créance après 7,7 M€ en 2008, soit une progression de +51 %), celle-ci est restée contenue entre 11,5 M€ et 15,7 M€, pour s'établir à 12,4 Md€ en 2023.

À l'inverse, la créance de CJV a fortement progressé à partir de 2013, passant d'une dépense de 5,3 M€ à 62,0 M€ en 2023, soit une multiplication de 11,6 de la créance en dix ans.

Graphique 4 : Dépenses en

crédit d'impôt recherche et en crédit d'impôt

au

bénéfice des entreprises de l'industrie du jeu

vidéo

Source : Crédits d'impôts pour les entreprises à l'IS, DGFiP

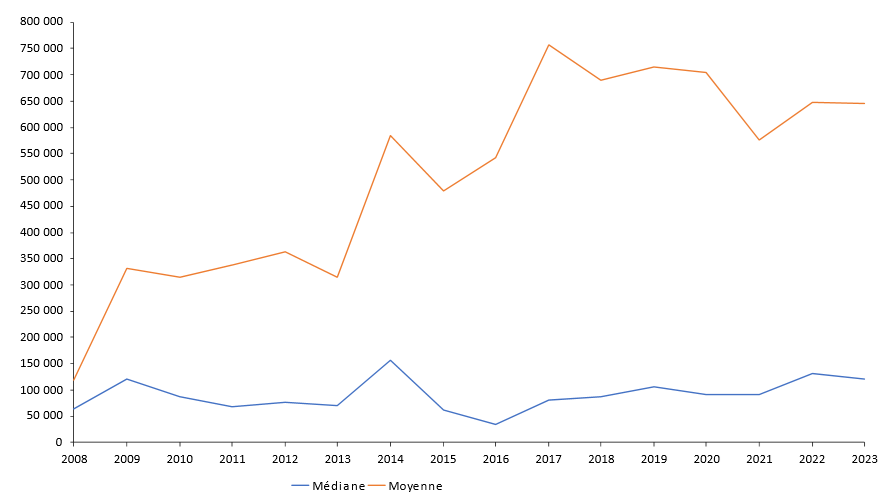

L'augmentation de la dépense en CJV a principalement bénéficié à un nombre restreint d'entreprises captant un montant important du crédit d'impôt. En effet, entre 2008 et 2023, le montant médian de CJV est passé de 64 000 € à 120 000 € (+86 %), tandis que la moyenne de CJV versé a progressé de +448 %, passant de 118 000 € en moyenne par entreprise à 646 000 €.

Graphique 5 : Crédit d'impôt

jeux vidéo moyen et médian

versé aux entreprises de

l'industrie du jeu vidéo

Source : Crédits d'impôts pour les entreprises à l'IS, DGFiP

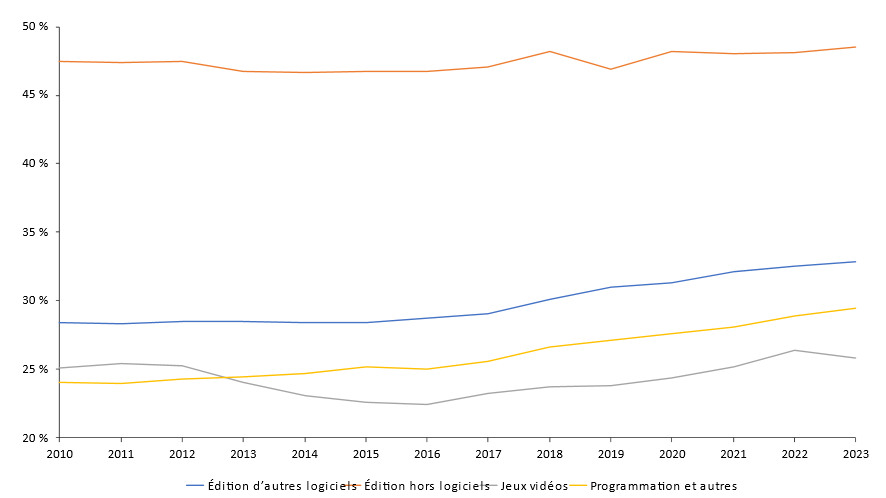

IV. LE TAUX DE FÉMINISATION DU SECTEUR DU JEU VIDÉO EST PLUS FAIBLE QUE DANS LES AUTRES SECTEURS DE L'ÉDITION

Le secteur du jeu vidéo est un secteur peu féminisé par rapport aux autres secteurs de l'édition. En 2023, le taux de féminisation de ce secteur s'élève en effet à 26 %, contre 29 % pour le secteur de la programmation, 33 % pour l'édition d'autres logiciels et 48 % pour l'édition hors logiciels.

Ce secteur se caractérise également par une différence de dynamique dans sa féminisation. Tandis que le taux de féminisation a progressé entre 2010 et 2023 dans les secteurs de la programmation et de l'édition d'autres logiciels (respectivement +5,5 % et +4,5 %), le taux de féminisation du secteur du jeu vidéo est resté globalement stable et a seulement progressé de +0,7 % en 13 ans.

Graphique 6 : Taux de féminisation par secteur de l'édition

Source : Base tous salariés, Insee

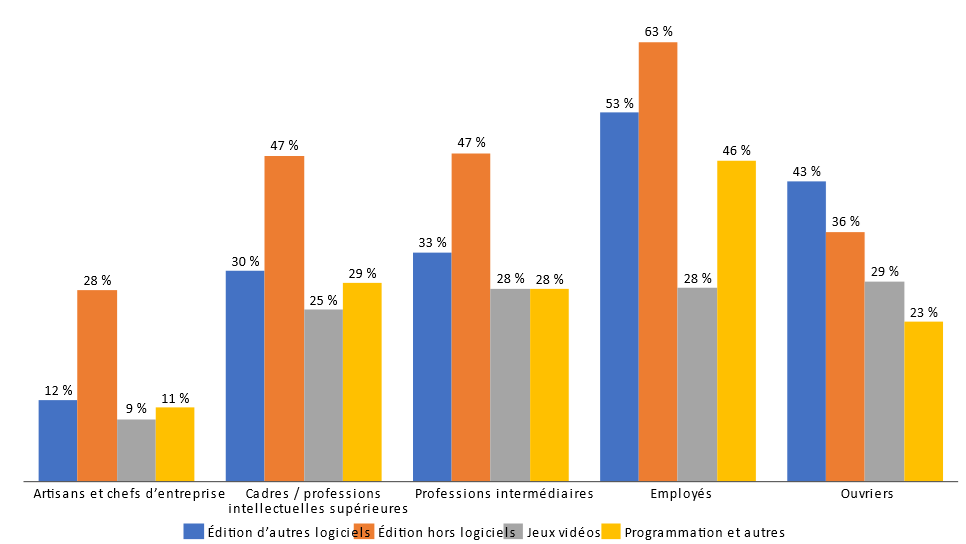

Le taux de féminisation par catégorie socio-professionnelle (CSP) dans les secteurs de l'édition varie fortement. De manière générale, les catégories socio-professionnelles des ouvriers et des employées ont un taux de féminisation plus élevé que les catégories relatives aux cadres ou aux chefs d'entreprise. Le secteur du jeu vidéo se distingue des autres secteurs par une faible hétérogénéité entre CSP. En effet le taux de féminisation des employés (28 %) et des ouvriers (29 %) est proche de celui des cadres (25 %).

A l'inverse, les autres secteurs d'activité ont un taux de féminisation plus faible pour les cadres et professions intermédiaires que pour les employés ou les ouvriers. Sur le seul champ des cadres et professions intermédiaires, le secteur du jeu vidéo a un taux de féminisation comparable aux secteurs de la programmation ou de l'édition d'autres logiciels.

Enfin, il convient de souligner également que la ségrégation professionnelle au sein du secteur : concentration des femmes sur certains fonctions (édition, communication, ressources humaines) au détriment des fonctions techniques mieux rémunérées (programmation, game design), n'est qu'imparfaitement captée par la nomenclature des catégories socio-professionnelles utilisée. Une exploration complémentaire au niveau des PCS détaillées serait susceptible d'enrichir l'analyse.

Graphique 7 : Taux de féminisation par catégorie socio-professionnelle dans le secteur de l'édition

Source : Base tous salariés, Insee

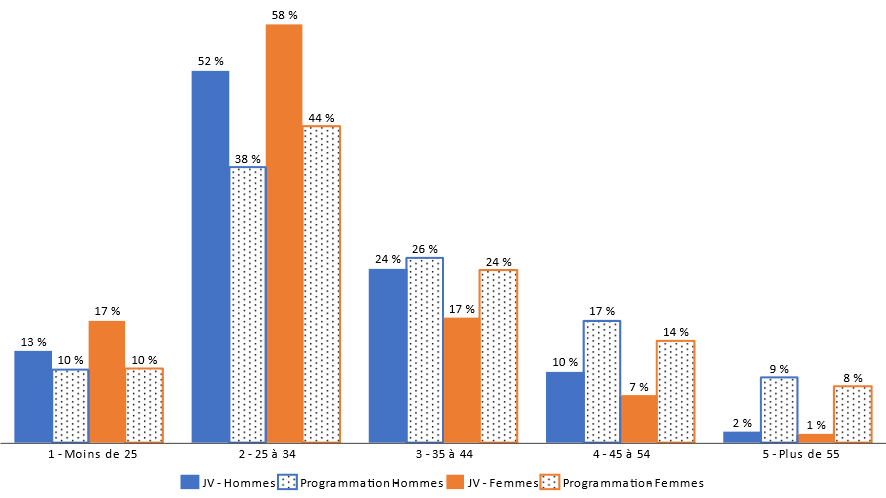

Le secteur du jeux vidéo se caractérise par une part de salariés de moins de 34 ans plus élevée que pour le secteur de la programmation. Ainsi, trois femmes sur quatre ont moins de 34 ans dans ce secteur, contre 54 % pour le secteur de la programmation. De manière similaire, la part des hommes de moins de 34 ans s'élève à 65 %, contre 48 % pour le secteur de la programmation. L'écart entre la part d'hommes et de femmes dans le secteur du jeux vidéo s'élève à 10 % (75 % des femmes du secteur ont moins de 34 ans, contre 65 % des hommes), contre 6 % pour le secteur de la programmation (54 % des femmes contre 48 % des hommes). Le secteur du jeux vidéo se caractérise également par une très faible part de salariés âgés de plus de 55 ans, environ 2 % contre environ 9 % pour le secteur de la programmation.

Graphique 8 : Effectifs par classe

d'âge ventilés par sexe

dans les secteurs du jeu vidéo

et de la programmation

Source : Base tous salariés, Insee

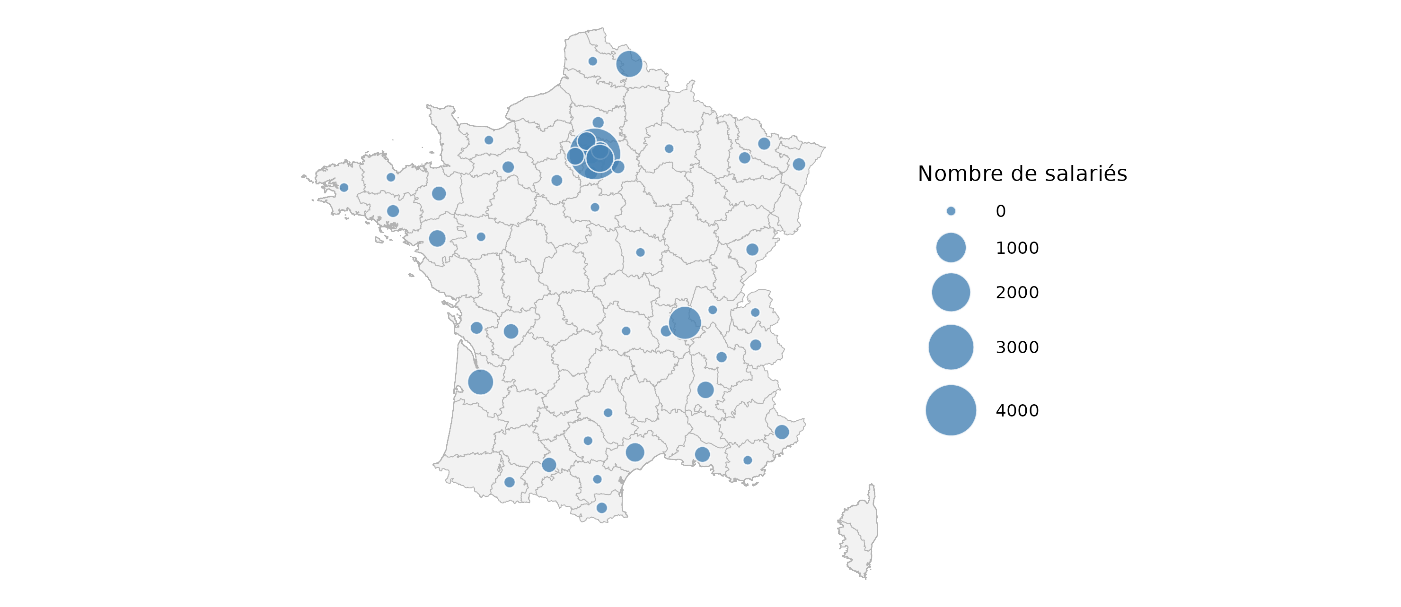

Les départements qui concentrent le plus de salariés dans le secteur du jeux vidéo sont ceux qui correspondent aux principales zones d'emploi.

Graphique 9 : Ventilation

départementale

des salariés du secteur du jeu

vidéo

Source : Base tous salariés, Insee

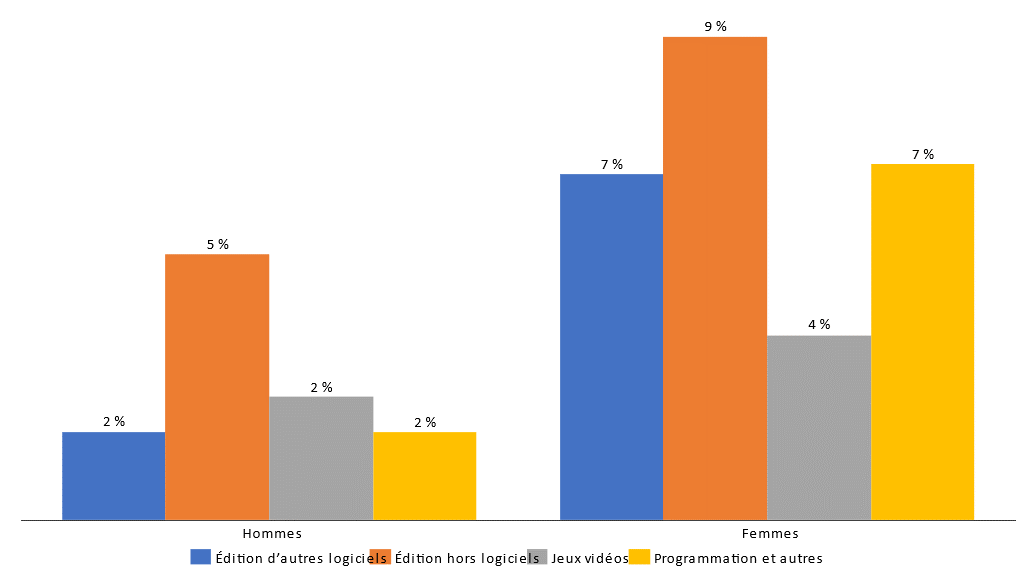

Le temps partiel est peu courant au sein du secteur du jeu vidéo. En 2023, 4 % des femmes occupaient un poste à temps partiel, contre 2 % des hommes. Les secteurs de l'édition d'autres logiciels ou de la programmation ont un taux de temps partiel comparable au secteur du jeu vidéo pour les hommes, mais nettement plus élevé pour les femmes, de l'ordre de 7 %.

Graphique 10 : Taux de salariés

à temps partiel

par sexe et par secteur d'activité

Source : Base tous salariés, Insee

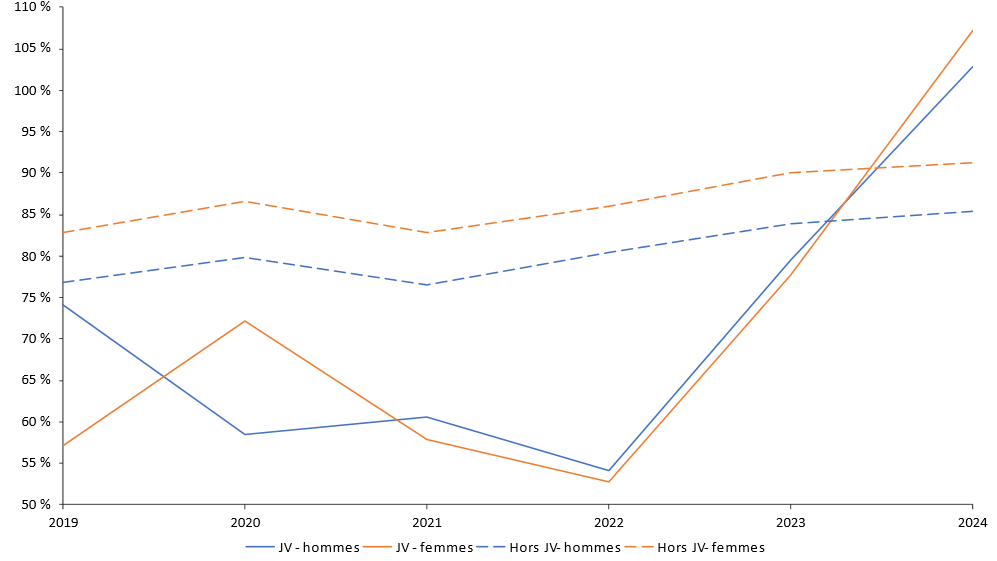

La base de données sur les mouvements de main d'oeuvre produite par la Dares permet d'étudier les entrées et sorties au niveau de l'entreprise pour chaque secteur d'activité. Un taux de sortie peut ainsi être défini comme le ratio du nombre d'entrées de salariés au sein du secteur rapporté au nombre de sorties. Lorsque ce taux est inférieur à 100 %, le secteur est en croissance, lorsqu'il est supérieur à 100 %, il est en décroissance. Les contrats à durée déterminés sont par ailleurs exclus du calcul de ce taux.

Entre 2019 et 2022, le secteur du jeu vidéo est en expansion avec un taux de sortie de l'ordre de 60 %, avant de se contracter au cours des années 2023 et 2024. Dans l'ensemble de l'économie, le taux de sortie est globalement stable autour de 80 % sur longue période, avec un écart marqué entre hommes et femmes. Dans l'ensemble de l'économie, les femmes ont un taux de sortie supérieur aux hommes, contrairement au secteur du jeu vidéo.

Ce taux de sortie correspond à un taux agrégé et ne doit pas être interprété comme une mesure individuelle en lien avec l'ancienneté des salariés.

Graphique 11 : Taux de sortie par sexe entre 2019 et 2024

Source : Mouvements de main d'oeuvre, Insee

En 2023, le salaire net moyen dans le secteur du jeu vidéo s'élève à environ 30 200 € par an pour les hommes, contre 26 500 € pour les femmes, soit un écart de 3 700 € par an entre les salaires versés aux hommes et aux femmes (-20,6 %). Cet écart salarial est inférieur à celui observé dans le secteur de l'édition d'autres logiciels (40 700 € par an pour les hommes contre 33 000 € pour les femmes, soit -19 % en leur défaveur), mais supérieur aux secteurs de l'édition hors logiciels et de la programmation (respectivement -7 % et -10 % en défaveur des femmes).

Cet écart de salaire net entre les hommes et les femmes peut toutefois s'expliquer par des facteurs multiples : écart de temps de travail, de type de contrat ou de niveau de responsabilité. Il ne doit ainsi pas être interprété comme un écart salarial à poste égal entre hommes et femmes.

Graphique

12 : Écart de salaire net moyen entre hommes et femmes

par

secteur d'activité dans l'édition

Source : Base tous salariés, Insee

L'étude de l'écart de salaire horaire permet de contrôler la quotité de travail et ainsi de neutraliser les différences de salaire net induites par des temps de travail différents. Le secteur du jeu vidéo se caractérise par le plus faible écart de salaire horaire entre hommes et femmes avant 2018. Sur la période 2010 à 2017, celui-ci est en effet inférieur à 1 € par heure, contre plus de 5 € par heure pour les autres secteurs de l'édition.

Entre 2016 et 2023, une convergence des écarts de salaire horaire entre secteurs est observée. Cet écart se réduit ainsi fortement dans les secteurs de l'édition, passant de 5,4 €/h en 2015 à 3,7 €/h en 2023 (-32 %) pour le secteur de l'édition d'autres logiciels et de 5,7 €/h en 2015 à 2,5 €/h en 2023 (-56 %). A l'inverse, sur cette même période l'écart de salaire horaire au sein du secteur du jeu vidéo a nettement progressé, passant de 0,6 €/h en 2015 à 1,8 €/h en 2023 (+198 %).

De manière similaire à l'écart de salaire net, l'écart de salaire horaire ne correspond pas aux écarts de rémunérations entre hommes et femmes toutes choses par ailleurs. Des écarts liés à l'hétérogénéité d'expérience des salariés ou de leur niveau de responsabilités peuvent subsister.

Graphique 13 : Écart de salaire horaire moyen par secteur de l'édition

Source : Base tous salariés, Insee

Une analyse toutes choses égales par ailleurs aurait pu être réalisée afin de distinguer le différentiel de salaire imputable aux écarts de caractéristiques observables entre hommes et femmes (âge, catégorie socio-professionnelle, taille de l'employeur) et la part non expliquée.

Des précautions méthodologiques importantes auraient toutefois dû s'appliquer, notamment la taille restreinte de l'échantillon féminin au sein du secteur du jeu vidéo, qui aurait induit une moindre précision des estimations.

* 107Les critères permettant de déterminer ces tailles sont définis par le décret n°2008-1354 du 18 décembre 2008 relatif aux critères permettant de déterminer la catégorie d'appartenance d'une entreprise pour les besoins de l'analyse statistique et économique.

* 108 L'unité légale est une entité juridique de droit public ou privé. Cette entité juridique peut être :

- une personne morale, dont l'existence est reconnue par la loi indépendamment des personnes ou des institutions qui la possèdent ou qui en sont membres ;

- une personne physique, qui, en tant qu'indépendant, peut exercer une activité économique.

* 109 Par exemple, une unité légale X dont les caractéristiques économiques correspondent à celle d'une PME, mais qui est rattachée à un groupe classé en grande entreprise, sera également classée en grande entreprise. À l'inverse, une unité légale Y possédant les mêmes caractéristiques économiques que X mais n'appartenant pas à un groupe sera classée en PME.

* 110 La comptabilité nationale devrait néanmoins à terme utiliser l'approche « entreprises ».

* 111 Seuls les crédits d'impôt accordés aux entreprises soumises à l'impôt sur les sociétés sont disponibles au sein de cette base.

* 112 https://www.legifrance.gouv.fr/loda/article_lc/LEGIARTI000017839402