LES

RECOMMANDATIONS

DE LA COMMISSION D'ENQUÊTE

Axe n° 1 - Renforcer de la part des services de l'état l'observation, la connaissance et la reconnaissance, le contrôle des acteurs de la philanthropie

Recommandation n° 1 : Instaurer quatre grandes familles de fondations (FRUP - intégrant les FRUP actuelles ainsi que les quatre fondations dites spécialisées -, fondations abritées, fonds de dotation, fondations d'entreprise).

Recommandation n° 2 : Mobiliser les outils de statistiques publiques afin de mieux cartographier le paysage de la philanthropie (Insee).

Recommandation n° 3 : Alléger les modalités et les délais de reconnaissance des fondations reconnues d'utilité publique.

Recommandation n° 4 : Rendre obligatoire la convocation du commissaire aux comptes au conseil d'administration du fonds de dotation, afin de conforter sa mission d'alerte (véhicule législatif pour modifier le VI de l'article 140 de la loi du 4 août 2008).

Recommandation n° 5 : Promouvoir, dans l'ensemble des administrations déconcentrées, une culture de signalement permettant la remontée rapide des informations sensibles et des faits inhabituels.

Recommandation n° 6 : Assurer la formation continue des commissaires aux comptes et des experts-comptables aux enjeux du mécénat afin d'assurer leur meilleure sensibilisation et de garantir le respect des obligations légales (Conseil national des commissaires aux comptes, Conseil supérieur de l'ordre des experts-comptables, DAJ Bercy).

Recommandation n° 7 : Conforter la mise en oeuvre de la nouvelle procédure2(*) visant à permettre la dissolution des fonds de dotation inactifs pendant deux ans consécutifs par la bonne information des préfectures (DLPAJ).

Recommandation n° 8 : Permettre des mesures administratives de sanctions de type astreinte et de dissolution des fonds de dotation ne respectant pas leurs obligations légales de déclaration et transmission des pièces.

Recommandation n° 9 : Constituer des pôles interdépartementaux spécifiquement dédiés au suivi et au contrôle des fonds de dotation, ainsi que des autres structures philanthropiques (DLPAJ) afin de permettre aux préfectures de mobiliser leurs moyens d'action (mise en demeure, suspension, dissolution) pour mieux sanctionner les manquements (DLPAJ, DAJ Bercy).

Recommandation n° 10 : Mettre en place une plateforme collaborative permettant les échanges entre les préfectures, la mutualisation des bonnes pratiques et l'information par les directions d'administrations centrales et déconcentrées (DLPAJ, DAJ Bercy, DGFiP, Insee, référents déontologues des centres de gestion).

Recommandation n° 11 : Évaluer, au terme d'une première année de fonctionnement, l'apport effectif du SIAF au contrôle du secteur philanthropique et identifier les ajustements nécessaires à son optimisation (DLPAJ).

Recommandation n° 12 : Uniformiser la doctrine, entre les différentes DDFiP, s'agissant des rescrits fiscaux et rendre publiques les motivations d'accords et de retraits en la matière.

Recommandation n° 13 : Accélérer la finalisation du répertoire unique des OSBL et rendre accessibles une partie des données en open data.

Recommandation n° 14 : Garantir l'effectivité du droit d'accès à l'information par des circulaires ministérielles aux différentes administrations centrales et déconcentrées rappelant les obligations en matière de transmission des documents concernés, et ce afin d'éviter l'engorgement de la CADA.

Recommandation n° 15 : Donner sa pleine utilité à « data asso » en rendant compatibles ses données avec les données étatiques et en offrant une vision agrégée du total du soutien public au tissu associatif.

Axe n° 2 - Assurer les conditions de la transparence des financements privés des politiques publiques, pour les collectivités territoriales, les citoyens, les corps intermédiaires

Recommandation n° 16 : Sensibiliser davantage les élus locaux aux risques de démarchage et de stratégies d'influence, en invitant les associations d'élus à intégrer cette démarche dans leurs formations.

Recommandation n° 17 : Inciter les élus à davantage solliciter les référents déontologues des centres de gestion afin qu'ils soient davantage accompagnés sur cette question de la déontologie des structures qui les démarchent, et pas seulement sur leur propre action.

Recommandation n° 18 : Impliquer davantage le secteur bancaire dans le contrôle du respect des obligations légales incombant aux associations percevant plus de 153 000 euros de subventions annuelles.

Recommandation n° 19 : Contraindre les « labellisations » proposées aux collectivités territoriales à un cahier des charges beaucoup plus exigeant en termes de transparence afin de garantir aux collectivités que les labels, marques, etc., sont effectivement reconnus et identifiés par la puissance publique.

Axe n° 3 - Étendre le périmètre et conforter les modalités du contrôle exercé par l'État sur les établissements d'enseignement privés hors contrat, afin notamment d'évaluer leur transparence financière

Recommandation n° 20 : Donner les bases juridiques au ministère de l'éducation nationale pour appréhender la dimension financière des projets d'ouverture d'écoles hors contrat en :

élaborant une grille d'analyse commune aux services de l'État compétents (éducation nationale, économie et finances, intérieur) permettant :

- de vérifier l'origine des fonds, le respect des obligations sociales et fiscales, ainsi que la solvabilité des porteurs de projets ;

- d'intégrer des indicateurs de transparence financière (publication des comptes, traçabilité des flux financiers, absence de conflits d'intérêts...) ;

rendant cette grille opposable aux porteurs de projets via son annexion aux dossiers de demande d'ouverture d'établissements ;

envisageant la réalisation, aux frais des porteurs de projets, d'un audit financier indépendant auprès d'un expert-comptable agréé permettant d'apprécier la viabilité financière des projets et leur conformité aux normes comptables, avec transmission obligatoire aux services de l'État compétents (éducation nationale, intérieur, économie et finances) ;

conditionnant l'ouverture des établissements privés hors contrat à des garanties de transparence financière tant en matière de fonctionnement que d'investissement, en faisant explicitement de l'insuffisance ou de l'absence de transparence financière un motif d'opposition à leur ouverture ;

intégrant le séparatisme et l'entrisme dans les motifs d'opposition à l'ouverture d'un établissement privé hors contrat.

Recommandation n° 21 : Mettre en oeuvre une obligation déclarative de faits marquants permettant un déclenchement des contrôles en cours de fonctionnement en :

mettant en place un suivi annuel obligatoire des flux financiers, avec transmission aux services de l'État compétents (éducation nationale, intérieur, économie et finances) ;

systématisant, en cas de signalement à la Miviludes de dérive sectaire concernant un établissement privé hors contrat, la mise en relation avec les services de l'éducation nationale et en rendant automatique la transmission à la Miviludes des rapports d'inspection de l'établissement concerné ;

mettant en place une gradation de la mise en demeure et de la fermeture des établissements en fonction de la gravité des manquements commis.

Recommandation n° 22 : Renforcer et professionnaliser davantage les équipes de contrôle de l'éducation nationale en :

les confortant numériquement ;

formant davantage les inspecteurs de l'éducation nationale à la motivation juridique des avis qu'ils rendent, notamment sur les manquements au socle commun de connaissances, de compétences et de culture ;

formant les corps d'inspection de l'éducation nationale au repérage de signaux d'alerte en matière de financement et d'analyse des documents financiers ;

formant davantage les inspecteurs de l'éducation nationale à une « culture Miviludes ».

favorisant les mobilités entre corps d'inspection.

Recommandation n° 23 : Développer la dimension interministérielle des contrôles et harmoniser les pratiques en :

systématisant les contrôles coordonnés entre les différents services de l'État concernés (éducation nationale, économie et finances, intérieur, travail, santé) ;

créant une cellule de coordination interministérielle (éducation nationale, économie et finances, intérieur, travail, santé) permettant de croiser les informations et d'harmoniser les procédures de contrôle.

Recommandation n° 24 : Enrichir l'état des connaissances des services centraux du ministère en :

inscrivant au programme de la direction de l'évaluation, de la prospective et de la performance (Depp) des études sur ces établissements, notamment sur la base de l'analyse des rapports d'inspection ;

assurant l'accès des chercheurs aux rapports d'inspection relatifs à ces établissements.

Axe n° 4 - Renforcer le cadre juridique applicable aux interventions d'associations sur le temps scolaire et intensifier le contrôle exercé par l'État

Recommandation n° 25 : Conditionner toute intervention associative sur le temps scolaire, dans les établissements publics et les établissements privés sous contrat, à l'octroi d'un agrément et envisager une déclinaison de celui-ci par action pédagogique proposée.

Recommandation n° 26 : Clarifier, harmoniser et renforcer la procédure d'agrément des associations intervenant sur le temps scolaire.

Recommandation n° 27 : Densifier le contrôle des associations intervenant sur le temps scolaire.

Recommandation n° 28 : Améliorer la connaissance et la traçabilité des associations intervenant en milieu scolaire.

Recommandation n° 29 : Dans l'attente d'une application sur l'ensemble du territoire du déploiement plein et entier des programmes Evar-Evars, appeler le ministère de l'éducation nationale à rendre publique une évaluation annuelle de leur mise en oeuvre (nombre d'enseignants formés, nombre de sessions de formation aux élèves, par niveau et par rectorat...).

Axe n° 5 - Améliorer la transparence du financement privé des établissements d'enseignement supérieur et de recherche

Recommandation n° 30 : Dans le cadre de l'examen du projet de loi relatif à la régulation de l'enseignement supérieur privé, intégrer dans la liste des informations devant figurer dans la déclaration d'ouverture d'un établissement d'enseignement supérieur privé des données sur l'origine, la nature et le montant des financements dont disposera l'établissement, à la fois en fonctionnement et en investissement.

Recommandation n° 31 : Inciter les établissements d'enseignement supérieur et de recherche publics à rendre public tout ou partie de leurs conventions de mécénat, en conciliant cette exigence de transparence avec le respect du secret des affaires.

Recommandation n° 32 : Appeler le ministère de l'enseignement supérieur, de la recherche et de l'espace à élaborer, à destination des établissements d'enseignement supérieur et de recherche publics, un registre déclaratif de leurs donateurs privés.

I. LE RECOURS CROISSANT AUX FINANCEMENTS PRIVÉS DANS LA CONDUITE DES POLITIQUES D'INTÉRÊT GÉNÉRAL S'ACCOMPAGNE D'UN RENFORCEMENT DU CONTRÔLE DE LA PUISSANCE PUBLIQUE, QUI RESTE À DÉVELOPPER

Le recours croissant aux financements privés dans la conduite d'actions d'intérêt général conduit à placer au centre de l'analyse non seulement les bénéficiaires des fonds, mais aussi les véhicules juridiques par lesquels ces financements transitent. C'est l'une des orientations principales des travaux menés par la commission d'enquête : les risques d'influence ou de non-transparence ne tiennent pas seulement à l'identité d'un donateur, ni même au montant d'un financement, mais à l'architecture juridique et financière qui permet d'organiser, de répartir, de rendre visible ou, au contraire, opaque l'intervention privée dans l'action publique.

Les fondations, fonds de dotation, associations d'intérêt général, fondations abritées, fondations d'entreprise ou structures hybrides occupent désormais une place importante dans l'écosystème de l'intérêt général. Leur développement répond à des besoins réels. Ils permettent de collecter des fonds, de soutenir des projets, d'organiser une action philanthropique dans la durée, de professionnaliser la gestion des dons et d'affecter des ressources à des causes culturelles, éducatives, sociales, territoriales ou scientifiques. Ils constituent donc des instruments légitimes de mobilisation privée au service de finalités collectives.

Mais la commission d'enquête invite précisément à ne pas s'arrêter à cette légitimité de principe. Plus ces véhicules se multiplient, plus ils se spécialisent et plus ils interviennent dans des champs sensibles, plus la question de leur contrôle devient centrale. Une fondation ou un fonds de dotation n'est pas seulement un support administratif, c'est un outil de pouvoir financier, de sélection des causes, de structuration des réseaux et parfois d'orientation stratégique.

Notre système juridique prévoit déjà plusieurs garanties. Les fondations reconnues d'utilité publique sont soumises à un encadrement renforcé lié à leur reconnaissance par l'État. Les fonds de dotation doivent déclarer leur création et les modifications de leur administration, établir des comptes annuels, les publier, et désigner un commissaire aux comptes lorsque leurs ressources dépassent certains seuils. Ces obligations témoignent d'une volonté de contrôle public et de transparence financière. Elles permettent de vérifier l'existence de la structure, sa régularité comptable, certaines caractéristiques de ses ressources et, dans certains cas, la conformité de son action à son objet.

Cependant, les travaux de la commission montrent que ce cadre existant, bien que renforcé dans les années récentes, demeure très insuffisant pour appréhender les stratégies contemporaines d'influence. Le problème n'est pas seulement que certaines structures seraient mal contrôlées ; il est que le contrôle reste souvent organisé véhicule par véhicule, alors que les stratégies d'intervention peuvent être systémiques. Un fonds de dotation peut financer une association, une association peut porter un projet local, une partie des activités peut-être portée par une société commerciale , une société civile immobilière peut détenir le lieu dans lequel ce projet se déploie. Pris séparément, chacun de ces éléments peut être régulier. Pris ensemble, ils peuvent former une chaîne d'influence dont la cohérence n'apparaît pas immédiatement au contrôle administratif ou comptable classique.

C'est pourquoi la commission d'enquête conduit à déplacer le regard : il ne suffit plus de vérifier que chaque structure respecte formellement ses obligations propres ; il faut être en mesure d'identifier le financeur réel, le décideur effectif, les structures relais, les bénéficiaires finaux et les contreparties explicites ou implicites de l'opération. La question démocratique n'est pas seulement de savoir si les comptes d'un fonds de dotation sont déposés ou si une fondation respecte ses statuts. Elle est de savoir si les pouvoirs publics, les bénéficiaires, les élus locaux et les citoyens ont accès à l'information nécessaire pour comprendre qui finance quoi, par quel chemin, avec quels objectifs et avec quels effets.

Dans cette perspective, le rôle de la puissance publique doit évoluer. Il ne s'agit pas de substituer une suspicion généralisée à la confiance accordée aux acteurs philanthropiques, ni de fragiliser des instruments qui permettent effectivement de soutenir l'intérêt général. Il s'agit plutôt de reconnaître que le contrôle doit être proportionné aux risques. Plus une structure mobilise des fonds importants, bénéficie d'avantages fiscaux, intervient dans des domaines sensibles ou finance des actions susceptibles d'influencer des politiques publiques, plus ses obligations de transparence doivent être élevées, plus des structures diverses, formant un écosystème et entraînant une forte opacité, s'organisent, plus les obligations de transparences doivent être renforcées. L'origine des ressources, les principaux donateurs, les structures bénéficiaires, les conventions de financement, les liens de gouvernance, les prestations croisées, les dons en nature et le mécénat de compétences devraient pouvoir faire l'objet d'une traçabilité renforcée.

Cette exigence suppose également de mieux articuler les contrôles existants. Aujourd'hui, chaque acteur du contrôle ne dispose que d'informations partielles. Or les risques d'influence naissent souvent de la fragmentation de l'information. Un acteur peut être connu de l'administration fiscale comme organisme éligible au mécénat, de la préfecture comme fonds de dotation régulièrement déclaré, d'un ministère comme partenaire d'une politique publique, d'une commune comme financeur d'un projet local, sans qu'aucune autorité ne dispose d'une vision consolidée de son rôle d'ensemble. Le développement du contrôle public passe donc par une meilleure circulation de l'information entre autorités, dans le respect des garanties nécessaires, mais avec l'objectif de rendre lisibles les chaînes de financement.

Les travaux de la commission soulignent aussi une limite propre aux fonds de dotation. Ces structures ont été conçues comme des outils souples de financement de l'intérêt général. Cette souplesse a favorisé leur développement, mais elle peut aussi faciliter des montages complexes, notamment lorsque les ressources sont importantes, que les circuits de financement sont indirects ou que les bénéficiaires sont multiples. Le fonds de dotation peut être un outil utile et transparent ; il peut aussi devenir un point de passage qui rend plus difficile la lecture de l'origine des fonds, de leur affectation précise et de la stratégie globale du financeur. Le renforcement du contrôle ne devrait donc pas viser à entraver cet instrument, mais à adapter les obligations de transparence à son rôle réel dans la chaîne de financement.

La commission d'enquête conduit ainsi à formuler une doctrine de contrôle adaptée à la philanthropie contemporaine. Le contrôle ne doit pas seulement sanctionner les irrégularités manifestes ; il doit prévenir les situations d'opacité, de dépendance ou de captation. Il ne doit pas seulement porter sur les comptes ; il doit aussi porter sur les liens. Il ne doit pas seulement examiner les flux financiers ; il doit intégrer les apports en nature, les prestations de conseil, les ressources humaines mises à disposition, les labels, les conventions et les effets de réseau. Il ne doit pas seulement vérifier l'objet statutaire ; il doit apprécier la cohérence entre les finalités affichées, les bénéficiaires soutenus et les effets produits.

A. DES MODALITÉS D'INTERVENTION MULTIPLES DANS LES POLITIQUES PUBLIQUES

1. La diversité des véhicules juridiques portant des structures philanthropiques permet aux acteurs de choisir un outil adapté à leurs besoins

a) Le mécénat privé connaît un essor important au cours des dernières décennies, dans un contexte de diminution des financements publics

(1) Une croissance remarquable du nombre d'acteurs mécéniques

L'essor du mécénat en France se traduit, depuis deux décennies, par une augmentation considérable du nombre d'entreprises engagées dans des actions philanthropiques3(*). En 2024, 157 399 entreprises ont déclaré des dons - dont 44 072 entreprises mécènes du secteur culturel -, soit quinze fois plus qu'il y a quinze ans.

Selon une estimation du ministère de la Culture, en 2024, le montant des dons issus du mécénat culturel d'entreprise est compris entre 468 et 700 M€4(*). En comparaison, le nombre de donateurs particuliers est estimé à 5,6 millions en 2024 pour un montant de dons estimé au minimum à 3,015 milliards d'euros.

Dans le secteur culturel spécifiquement, les travaux de la Mission du mécénat établissent que 630 fonds de dotation culturels ont été créés depuis 20085(*), témoignant d'une tendance à la diversification continue des mécènes culturels.

Cette dynamique est principalement portée par les très petites entreprises (TPE) et les petites et moyennes entreprises (PME). Ces dernières représentent 97 % des entreprises mécènes pour l'ensemble des secteurs d'intérêt général et contribuent à hauteur de 33 % du budget total de mécénat en 2023 -- soit une progression significative, les grandes entreprises, qui concentraient plus de la moitié du total des dons déclarés six ans auparavant, n'en représentant plus que 39 %6(*).

Dans le secteur culturel, les TPE et PME constituent respectivement 68,5 % et 28,2 % des mécènes et contribuent ensemble au tiers du budget global du mécénat culturel, soit dix points de plus qu'en 2018.

S'agissant des bénéficiaires, les structures privées à but non lucratif sont plébiscitées par une large majorité des entreprises mécènes -- 90 % d'entre elles leur font bénéficier de leurs dons, contre 43 % pour les structures publiques et 32 % pour les deux types indistinctement.

(2) Un potentiel de développement qui reste significatif, notamment dans le domaine culturel

Malgré cette progression significative, le mécénat demeure une pratique minoritaire au regard du tissu économique national : Admical estime en effet que seules 9 % des entreprises françaises sont mécènes.

Dans le domaine culturel, les opérateurs sous tutelle du ministère de la Culture ont collecté environ 153,2 millions d'euros de mécénat en 2024. Le montant total du mécénat culturel d'entreprise est estimé, selon les méthodologies retenues, entre 468 et 700 millions d'euros pour la même année -- ce qui signifie que les opérateurs du ministère ne concentrent qu'entre 22 % et 33 % au plus du mécénat d'entreprise affecté à la culture.

Pour les établissements publics culturels eux-mêmes, le mécénat représente en moyenne 4 % de leurs recettes totales et 11 % de leurs recettes propres, des proportions en légère hausse depuis 2019 mais qui illustrent sa place structurellement complémentaire -- et non substitutive -- des financements publics.

La mission du mécénat du ministère de la Culture souligne à cet égard que le mécénat ne constitue qu'un des moyens à disposition des structures culturelles pour développer leurs ressources propres, aux côtés de la billetterie, de la valorisation des espaces et d'autres leviers.

Dans un contexte budgétaire sous tension incitant à la diversification des sources de financement, il agit en complémentarité avec l'action publique et permet notamment de financer des innovations que les contraintes de la mission statutaire des établissements ne permettraient pas toujours d'engager seuls7(*).

b) Un écosystème philanthropique structuré autour d'une palette de véhicules juridiques aux vocations distinctes

La loi n° 87-571 du 23 juillet 1987 sur le développement du mécénat a distingué la fondation reconnue d'utilité publique de la fondation abritée. Depuis, de nouvelles formes de fondations ont été autorisées par le législateur, à l'instar des fondations d'entreprise en 19908(*) ou des fondations spécialisées entre 2007 et 2009. La loi n° 2008-776 du 4 août 2008 de modernisation de l'économie a complété ce panorama par la création des fonds de dotation.

(1) Les fondations reconnues d'utilité publique (FRUP)

Une fondation reconnue d'utilité publique (FRUP) peut être créée par un individu, une famille, une association, un groupe de personnes, particuliers ou entreprises, dès lors qu'elle a pour vocation d'affecter des ressources de manière perpétuelle à une oeuvre d'intérêt général (sauf le cas particulier de la fondation à « dotation consomptible », c'est-à-dire dont les fonds peuvent être utilisés et dépensés pour la réalisation d'une oeuvre précise).

Pour être reconnue d'utilité publique, une fondation doit remplir trois conditions : réaliser une oeuvre d'intérêt général à but non lucratif ; être dotée de ressources suffisantes ; être indépendante à la fois de ses fondateurs, qui sont des personnes physiques et/ou des personnes morales, et de la puissance publique.

La reconnaissance d'utilité publique est, en principe, accordée par le Gouvernement par décret après avis du Conseil d'État et instruction de la demande. Dès la publication du décret au Journal officiel des associations et fondations, la fondation est dotée de la personnalité juridique et peut ainsi : collecter des ressources en faisant appel à la générosité publique ; recueillir des subventions publiques ; recevoir des dons et legs ; détenir des immeubles de rapport.

Enfin, la loi n° 2021-875 du 1er juillet 2021 visant à améliorer la trésorerie des associations a mis en place une procédure de rescrit administratif permettant aux associations devenues des fondations reconnues d'utilité publique de savoir si elles peuvent continuer à bénéficier des agréments qui avaient été accordés à l'association.

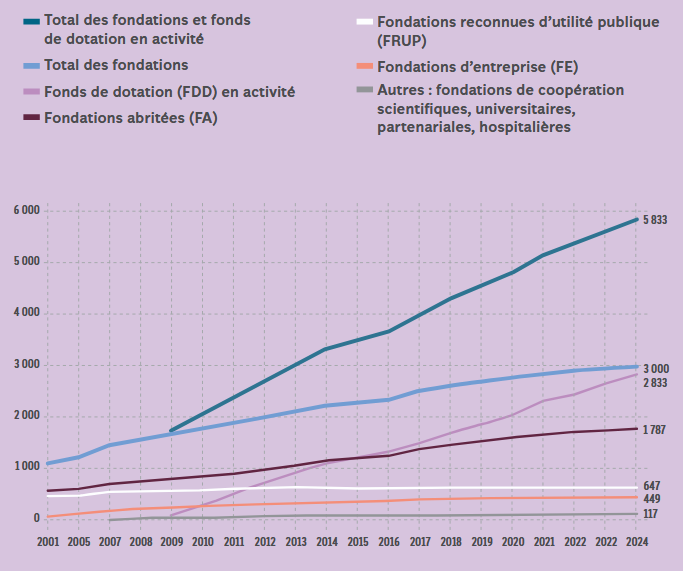

Dans son rapport9(*), la Fondation de France estime à 450 le nombre de fondations culturelles en France sur un nombre total de 2933 fondations en activité, dont 647 FRUP. 15 % des fondations créées depuis 2018 agissent dans le secteur culturel10(*).

(2) Les fonds de dotation

Structure juridique inspirée des endowment funds américains, le fonds de dotation a été créé en 2008 pour développer les financements privés en faveur de missions ou d'organismes d'intérêt général.

Le fonds de dotation est une personne morale de droit privé à but non lucratif qui reçoit et gère, en les capitalisant, des biens et droits de toute nature qui lui sont apportés à titre gratuit et irrévocable et utilise les revenus de la capitalisation en vue de la réalisation d'une oeuvre ou d'une mission d'intérêt général ou les redistribue pour assister une personne morale à but non lucratif dans l'accomplissement de ses oeuvres et de ses missions d'intérêt général.

En 2024, le ministère de l'intérieur comptait 4 628 fonds de dotation, dont environ 3 000 en activité avec une bonne implantation territoriale (99 départements sur 101 comptent au moins un fonds de dotation). Les fonds de dotation concentreraient entre 10 et 17 % des actifs du mécénat, soit entre 4 et 7 Mds€.

Selon l'Inspection générale de l'administration (IGA), 14 % des fonds de dotation suivent des secteurs d'intervention familiaux ou culturels et 7 % d'entre eux oeuvrent pour la mise en valeur du patrimoine artistique, soit 21 %. Cette proportion représente 630 fondations à vocation entièrement ou partiellement culturelle au total en 202411(*).

(3) Les fondations d'entreprises

Ce type de fondation est créé par des sociétés civiles ou commerciales, établissements publics à caractère industriel et commercial, coopératives, mutuelles ou institutions de prévoyance en vue de la réalisation d'une oeuvre d'intérêt général. Il n'en demeure pas moins qu'elle doit être à but non lucratif.

La fondation d'entreprise jouit de la capacité juridique à compter de la publication au Journal officiel de l'autorisation administrative qui lui confère ce statut. Cette autorisation est réputée acquise à l'expiration d'un délai de quatre mois à compter du dépôt de la demande.

Elle est fondée pour une durée déterminée supérieure à cinq ans et peut être reconduite pour une période au moins égale à trois ans, éventuellement avec l'appui de nouveaux fondateurs. Les entreprises fondatrices doivent s'engager à respecter un programme d'action pluriannuel, dont le montant doit être supérieur ou égal à 150 000 €. Cette somme peut être versée en plusieurs fois sur une période maximale de cinq ans. La fondation d'entreprise ne peut, en revanche, faire appel public à la générosité, ni recevoir de dons ou legs (sauf dons des salariés de l'entreprise fondatrice ou du groupe).

Il a été jugé que les documents relatifs notamment au fonctionnement interne et à la situation financière d'une personne morale de droit privé, en l'occurrence une fondation d'entreprise, relèvent de sa vie privée et l'administration qui les détient ne peut donc pas les communiquer à des tiers12(*).

L'Observatoire de la Fondation de France comptait 449 fondations d'entreprises en 2025, contre 374 en 201613(*).

(4) Les fondations abritées

La fondation abritée, dite également sous égide, est une fondation créée au sein d'une fondation reconnue d'utilité publique existante, telle que la Fondation de France, appelée « fondation abritante », sans qu'il soit donné naissance à une entité juridique nouvelle.

La fondation abritée n'a pas le statut de personne morale ; de ce fait, elle n'a pas la capacité juridique et ne peut pas contracter, ni bénéficier seule de libéralités (donations et legs).

Le ou les fondateurs peuvent constituer une fondation abritée en donnant ou léguant des biens meubles, immeubles ou des biens incorporels. L'affectation irrévocable des biens à la fondation abritante peut se faire : par testament, le testateur (fondateur) consentant un legs avec charge à la fondation abritante, ou par don assorti d'un pacte adjoint précisant tous les rapports entre la fondation abritée et la fondation abritante, notamment les conditions et les charges grevant la libéralité.

L'Observatoire de la Fondation de France comptait 1 787 fondations abritées en 202514(*).

(5) Les fondations dites « spécialisées »

Il existe en outre quatre régimes de fondations spécialisées :

- la fondation de coopération scientifique15(*) ;

- la fondation partenariale16(*) ;

- la fondation universitaire17(*) ;

- la fondation hospitalière18(*).

Les sociétés par actions simplifiées (SAS)

La société par actions simplifiée (SAS)19(*) constitue une forme sociale particulièrement souple, dans laquelle les associés ne supportent les pertes qu'à concurrence de leurs apports. Lorsqu'elle ne comporte qu'un seul associé, celui-ci exerce l'ensemble des pouvoirs dévolus aux associés.

Cette souplesse, conjuguée à la possibilité de combiner plusieurs outils juridiques -- fonds de dotation, fondations, SAS, SCI20(*) --, peut permettre de dissimuler l'identité des dirigeants réels d'une structure.

L'exemple de Périclès, dont le directeur général Arnaud Rérolle a été auditionné par la commission d'enquête, illustre concrètement ces possibilités de montages complexes. Ses activités sont portées par la société Participations et Investissements Rive Droite, filiale de Lemahieu Holding, laquelle la finance par apports en capital et avances en compte courant associé21(*). La SAS « Périclès » a elle-même été à l'origine de la SAS nommée Politicae, école de formation pour candidats aux élections locales, et elle reste son actionnaire majoritaire aujourd'hui.

En dehors de l'investissement au capital de certaines entreprises, l'activité de la SAS « Périclès » finance par voie de dons - à hauteur de 3 à 4 millions d'euros en 2024 et en 2025 - plusieurs associations, telles que l'Observatoire de l'immigration et de la démographie, l'Observatoire Hexagone ou encore le Cercle Alcuin. Un tel objet se situe ainsi à la frontière entre activité économique et philanthropie.

La superposition de ces différentes strates juridiques, si elle n'est pas en elle-même constitutive d'une irrégularité, soulève néanmoins des questions légitimes quant à la transparence des circuits de financement et à l'identification des décideurs réels.

La prolifération des structures dédiées à la philanthropie -- phénomène qui ne se limite pas au seul secteur culturel -- n'est pas sans soulever des questions d'ordre pratique et institutionnel. L'IGA rappelle que si les différents véhicules philanthropiques partagent le même objectif de réalisation d'une oeuvre d'intérêt général, ils correspondent pour l'essentiel à des projets distincts par leur taille, leur mode de financement, leur pérennité et leur gouvernance.

Entendu par la commission d'enquête, Matthieu Pigasse, président de la holding Combat Média et investi depuis de nombreuses années dans le financement de plusieurs médias, a affiché son intention de créer une fondation afin de mener davantage d'actions philanthropiques : « Pour centraliser ces différentes actions, menées aujourd'hui à titre non lucratif, nous allons créer une fondation qui s'appellera la fondation Combat et sera dirigée par Wassila Meddas. »

L'objectif déclaré par M. Pigasse n'est toutefois pas de recevoir des financements publics : « Si nous souhaitons créer une fondation, ce n'est donc pas pour obtenir des financements publics, mais pour rassembler, au sein d'une même structure, les actions que nous menons en faveur de différentes associations - qui ne sont d'ailleurs pas des associations politiques. La fondation n'aura aucune vocation politique ; elle permettra simplement de centraliser nos initiatives et d'offrir aux acteurs associatifs un interlocuteur clairement identifié. »

Cette extension du champ des activités de la SAS Combat média au mécénat s'est imposée, selon son directeur général Emmanuel Hoog.

« Beaucoup de ces demandes dépassaient le strict cadre de nos activités de presse, de production documentaire ou musicale. Nous nous sommes donc interrogés sur la manière d'y répondre. Pour traiter ces sollicitations sérieusement, dans un cadre clair et défini, nous avons pensé qu'il serait utile de créer un « guichet », une fondation ou une structure équivalente. Il ne s'agit pas d'une activité nouvelle, mais simplement d'une réponse organisée à un besoin auquel nous sommes déjà confrontés. ».

Matthieu Pigasse a ainsi conclu : « Nous sommes un média. Nous avons une ligne et nous l'assumons. ».

Le choix de la structure juridique la mieux adaptée au projet envisagé constitue donc une étape déterminante, qui doit faire l'objet d'une réflexion approfondie. À cet égard, il ne saurait être tenu pour acquis que tout projet peut relever indifféremment d'une fondation reconnue d'utilité publique, d'un fonds de dotation ou d'une fondation abritée au libre choix des fondateurs, les montants de dotation requis variant sensiblement selon les statuts.

Évolution du nombre de fonds et

fondations

selon le statut juridique de

2020 à 2025

Source : rapport de l'Observatoire de la

philanthropie,

« Baromètre annuel de la

philanthropie », Fondation de France, avril 2025

Le cadre juridique régissant les fonds et fondations en France se caractérise donc par une forte fragmentation statutaire.

La coexistence de huit statuts juridiques, pour des structures relevant par ailleurs d'autorités administratives de tutelle différentes, accroît la complexité du système. Celle-ci avait d'ailleurs déjà été mise en lumière par une mission d'information du Sénat à l'occasion des quinze ans de loi « Aillagon », qui soulevait les « difficultés liées à la multiplicité des régimes de fonds et de fondations, qui peut se révéler dissuasive »22(*).

Cette diversité n'est pas dénuée d'intérêt : elle permet aux acteurs philanthropiques de disposer d'un éventail d'outils susceptibles d'être adaptés à la nature de leur projet, à leur taille et à leurs objectifs.

Toutefois, le Centre français des fonds et des fondations souligne que cette pluralité engendre un coût administratif, juridique et financier non négligeable, qu'elle est source d'incompréhension et d'incohérences pour les acteurs concernés, et qu'elle porte en elle les germes d'une « obsolescence programmée ».

Au-delà, la multiplicité des véhicules offre la possibilité de procéder à des superpositions à visée stratégique, ainsi que le rappelait le ministre de l'Intérieur Laurent Nunez lors de son audition devant la commission d'enquête : « Nous sommes également très attentifs aux montages juridiques complexes. Nous constatons que certaines mouvances, dont celle des Frères musulmans, ont développé des montages combinant associations, structures philanthropiques, sociétés immobilières ou commerciales, visant à diffuser une idéologie et à dissimuler l'identité des véritables dirigeants. Ces montages répondent à plusieurs logiques : religieuse, communautariste, commerciale, patrimoniale. Il nous apparaît important de mettre au jour les liens qui existent entre ces dirigeants et ces structures ; sur le terrain, nous constatons la multiplication de ces réseaux qui constituent de véritables écosystèmes séparatistes ; ces écosystèmes étendent du reste leur influence dans de nombreux domaines de la vie sociale - culte, éducation, sport, loisirs, actions caritatives. »

Reprenant une recommandation de la Cour des comptes23(*), le rapport parlementaire publié en 2020 par Sarah El Haïry et Naïma Moutchou24(*) avait déjà évoqué la nécessité d'une simplification de ce cadre. Ces appels convergents n'ont à ce jour pas donné lieu à une réforme d'ensemble qui paraît pourtant nécessaire et demandé par les acteurs de l'écosystème philanthropique.

Recommandation n° 1 : Instaurer quatre grandes familles de fondations (FRUP - intégrant les FRUP actuelles ainsi que les quatre fondations dites spécialisées -, fondations abritées, fonds de dotation, fondations d'entreprise)

Recommandation n° 2 : Mobiliser les outils de statistiques publiques afin de mieux cartographier le paysage de la philanthropie (Insee)

2. De nouvelles modalités d'engagement qui élargissent et renouvellent le champ du mécénat traditionnel

a) Si le mécénat de compétence reste un dispositif minoritaire aujourd'hui, il est mobilisé de façon croissante pour répondre à des besoins spécifiques

Le mécénat de compétences, qui consiste pour une entreprise à mettre gratuitement à la disposition d'organismes d'intérêt général tout ou partie du temps de travail de ses salariés, demeure à ce jour une pratique marginale au regard du mécénat financier.

Selon le baromètre du mécénat d'entreprise publié par l'association Admical en 2024, 16 % des entreprises mécènes y ont recours, pour une valeur représentant 5 % seulement du volume total des dons, le mécénat financier restant de très loin la forme dominante d'engagement philanthropique des entreprises.

La diffusion de ce dispositif est par ailleurs fortement corrélée à la taille des entreprises : trois grandes entreprises mécènes sur quatre pratiquent le mécénat de compétences, contre quatre entreprise de taille intermédiaire (ETI) sur dix et une PME sur dix seulement25(*).

Pour autant, les perspectives de développement apparaissent significatives : toujours selon l'Admical, 39 % des entreprises mécènes qui ne pratiquent pas encore le mécénat de compétences déclarent souhaiter initier la démarche dans les deux années à venir, et 54 % de celles qui le pratiquent déjà entendent augmenter le volume de leurs actions dans ce domaine.

Le secteur culturel offre un terrain d'application particulièrement propice au mécénat de compétence, en raison des besoins spécifiques qu'il implique, auxquels une aide financière ne peut pas toujours répondre. Quelques exemples, rapportés par la mission du mécénat, illustrent la diversité des formes que peut prendre ce type d'engagement :

- le Crédit Agricole Île-de-France a financé des contrats d'apprentissage dans le cadre de restaurations patrimoniales, notamment pour le pont dormant du château de Vincennes et les ateliers de dorure du Centre de recherche et de restauration des musées de France (C2RMF) ;

- le Centre des monuments nationaux (CMN) bénéficie d'un mécénat de compétences d'IMA Solutions pour la numérisation 3D du site archéologique de Glanum, ainsi que de l'accompagnement de la société TERAO dans sa démarche de sobriété énergétique.

b) Le mécénat territorial : un ancrage local en plein essor, une structuration encore inachevée

Le mécénat d'entreprise connaît depuis plusieurs années une recomposition géographique significative, caractérisée par un mouvement marqué de territorialisation de l'engagement philanthropique. Selon le baromètre Admical de 2024, 88 % des entreprises mécènes agissent désormais à l'échelle locale ou régionale, soit une progression de douze points par rapport à l'édition 2022.

Cette tendance traduit une évolution des motivations des entreprises mécènes : si l'expression des valeurs de l'entreprise demeurait traditionnellement le premier facteur d'engagement, elle cède progressivement la place au renforcement de l'ancrage territorial comme motivation principale.

Dans le domaine culturel, ce mouvement est encore plus prononcé : la Mission du mécénat du ministère de la Culture indique que 92,7 % des mécènes de la culture sont situés en région26(*), et que la perspective de contribuer à l'attractivité d'un territoire constitue, de loin, la principale motivation des entreprises s'engageant dans le mécénat culturel, à hauteur de 44 %27(*). Le tissu des entreprises mécènes dans ce secteur est par ailleurs majoritairement composé de PME, qui représentent environ 83 % des mécènes culturels.

Il convient toutefois de souligner que la présence d'un nombre élevé de mécènes en région ne se traduit pas mécaniquement par des volumes de dons équivalents à ceux constatés en Île-de-France. Les données transmises par la direction générale des Finances publiques (DGFiP) au titre de l'exercice 2024 révèlent en effet une concentration persistante des flux financiers dans cette région28(*). À titre d'exemple, les 16 % d'entreprises mécènes qui y ont établi leur siège social représentent 51 % du volume total de dons.

Afin de structurer ce développement territorial, le ministère de la culture a mis en place depuis 2005 un réseau de « correspondants mécénat » à l'échelle régionale et départementale. Ceux-ci participent à l'animation des Pôles régionaux du mécénat (PRM), qui existent aujourd'hui dans quatre régions : Pays de la Loire, Provence-Alpes-Côte d'Azur, Grand-Est et Nouvelle-Aquitaine.

En parallèle, se sont développées les fondations territoriales. Lieux de dialogue entre acteurs publics et privés, ces structures ont pour vocation de répondre à des problématiques propres à leur bassin géographique, en s'appuyant sur des diagnostics territoriaux établis notamment à partir des données de l'Institut national de la statistique et des études économiques (Insee) et des collectivités locales.

Entendue au cours des auditions, la Fondation de Lille a, à ce titre, créé le premier réseau de fondations territoriales en France, en avril 2023, qui a entrepris un travail de collecte de données sur celles-ci, en matière de budget et de financement de l'ingénierie territoriale notamment.

Si l'essor d'un mécénat collectif local, mutualisant les ressources de plusieurs entreprises, témoigne de cette volonté d'agir au plus près des besoins spécifiques de chaque territoire, cette dynamique continue de se heurter à la difficulté de financer les coûts d'animation de ces collectifs de mécènes.

En outre, l'absence de recensement national systématique du mécénat territorial constitue une lacune documentée. Comme l'a indiqué l'Association du Corps préfectoral et des Hauts Fonctionnaires du Ministère de l'Intérieur, aucun dispositif de collecte de données nationales sur le mécénat territorial n'est à ce jour établi, ce qui limite considérablement la capacité des pouvoirs publics à piloter et évaluer les politiques d'encouragement au mécénat dans les territoires.

3. Pratique globalement plébiscitée, l'engagement philanthropique est porté par des motivations diverses

a) L'opinion publique conserve une image globalement positive du mécénat, fragilisée néanmoins par une méconnaissance persistante de l'écosystème

Selon l'étude « Les Français et le mécénat des entreprises et des entrepreneurs », réalisée par Admical avec le cabinet Kantar Public en 2017, 84 % des Français déclarent avoir une bonne opinion des entreprises mécènes, dont 18 % une très bonne opinion.

Les valeurs spontanément associées au mécénat par les personnes interrogées sont le dynamisme, l'éthique et l'authenticité, ce qui témoigne d'une perception fondamentalement positive de la démarche philanthropique, peu importe la taille ou le statut de l'entreprise considérée.

Le mécénat est en outre perçu par une majorité de Français comme une démarche nécessaire : 61 % d'entre eux le considèrent comme un mode de soutien important dans le contexte actuel, et un tiers estime qu'il est appelé à l'être de plus en plus à l'avenir.

Cette adhésion de principe coexiste néanmoins avec des critiques récurrentes à l'encontre du mécénat, en particulier lorsqu'il est pratiqué par les grands groupes privés. La Mission du mécénat du ministère de la culture souligne que cette image négative partielle est en grande partie imputable à une méconnaissance profonde du dispositif dans ses dimensions réelles.

À titre d'exemple, le mécénat culturel est spontanément associé, dans l'imaginaire collectif, aux grands groupes industriels, alors même que ceux-ci ne représentent qu'une part marginale du total des entreprises mécènes29(*).

b) Les attentes des mécènes oscillent entre désengagement désintéressé et logique d'ancrage stratégique

Les motivations qui conduisent une entreprise à s'engager dans une démarche de mécénat sont plurielles et ne sauraient être réduites à une logique unique. Selon le baromètre du mécénat d'entreprise publié par Admical en 2024, les trois principales raisons invoquées par les mécènes sont, par ordre décroissant :

- l'expression et l'incarnation des valeurs de l'entreprise ;

- le renforcement de l'ancrage territorial30(*) ;

- la valorisation de l'image de l'entreprise.

France Générosités, entendue par la commission d'enquête, souligne que la volonté de contribuer à l'intérêt général constitue le socle fondamental de l'engagement mécénique, celui-ci trouvant fréquemment son origine dans l'implication personnelle du dirigeant. Plus de la moitié des entreprises recherchent une adéquation entre leurs valeurs propres et les causes qu'elles soutiennent, proportion qui atteint près des deux tiers pour les grandes entreprises. Ces éléments guident également le choix des domaines d'intervention.

En tant qu'outil d'ancrage territorial, le mécénat favorise la création de nouvelles relations partenariales avec les collectivités territoriales, les associations et la société civile, dans une logique d'entreprise plus ouverte et collaborative.

Dans la même optique, l'enjeu réputationnel constitue un facteur facilitant le développement des activités, même si les mécènes se montrent attentifs à ne pas exposer leur engagement à une instrumentalisation commerciale selon l'association.

Enfin, le CFF insiste sur le fait que la motivation fiscale ne constitue pas le ressort principal de l'engagement mécénique, contrairement à certaines idées reçues : « la capacité de défiscalisation est loin d'être systématiquement utilisée : si l'on applique un taux moyen de 60 % aux 9,2 milliards de dons annuels, le coût pour les finances publiques devrait atteindre de 5,5 milliards, alors qu'il s'élève en réalité à environ 3,3 milliards. ».

Les attentes des mécènes culturels

Dans le domaine du mécénat culturel spécifiquement, la participation à l'attractivité du territoire arrive en tête des motivations avec 44 % des répondants, suivie du goût personnel du dirigeant pour l'art et la culture (27 %), de l'entretien des liens avec les clients et partenaires via les contreparties (20 %), de la création de lien social en interne (19 %), de l'incarnation des valeurs de l'entreprise (18 %) et, en dernier lieu, de l'amélioration de la notoriété (9 %)31(*).

En outre, l'engagement mécénique s'accompagne d'une professionnalisation croissante au sein des entreprises. Comme l'indique la Cour des comptes dans son rapport de 201832(*), le mécénat, qui relevait à l'origine le plus souvent de l'initiative personnelle des dirigeants avant d'être confié aux directions de la communication, dépend aujourd'hui plus communément de services dédiés (au sein d'une direction du mécénat ou de la direction en charge de la responsabilité sociétale des entreprises (RSE)).

* 2 Loi n° 2026-534 du 25 juin 2026 relative à la lutte contre les fraudes sociales et fiscales

* 3 Il faut néanmoins souligner que, d'après le Panorama national des générosités publié par France Générosités, en 2022, 58 % des dons proviennent des particuliers et 42 % des entreprises. En 2024, 47 % des dons proviennent du mécénat d'entreprise et 53 % des particuliers, selon la mission du mécénat. Cette répartition est basée sur le calcul du montant de don des entreprises avec le taux de réduction à 60 %.

* 4 Bureau des chiffrages et des études statistiques - Bercy.

* 5 Pour environ 450 fondations culturelles.

* 6 Le Baromètre du mécénat d'entreprise en France, Admical, 2024.

* 7 La Fondation du Patrimoine, dont l'intervention cible le patrimoine rural et non protégé en complément de l'État, ou encore les actions de l'association Tournesol en milieu hospitalier et les aménagements d'accessibilité des expositions du musée du quai Branly soutenus par la Fondation Malakoff Humanis, illustrent concrètement, selon la mission, cette logique de complémentarité et d'innovation sociale.

* 8 Loi n° 90-559 du 4 juillet 1990 créant les fondations d'entreprise.

* 9 Observatoire de la philanthropie, Fondation de France, « Les fondations et fonds de dotation en France : enquête nationale 2001-2022 », 2023

* 10 Ibid

* 11 IGA, « Panorama des fonds de dotation », 11 décembre 2025

* 12 Conseil d'État, 7 octobre 2022, n° 44826.

* 13 Observatoire de la philanthropie, Fondation de France, « Les fondations et fonds de dotation en France : enquête nationale 2001-2022 », 2023

* 14 Observatoire de la philanthropie, Fondation de France, « Les fondations et fonds de dotation en France : enquête nationale 2001-2022 », 2023

* 15 Articles L. 344-11 à L. 344-16 du code de la recherche.

* 16 Article L. 719-13 du code de l'éducation.

* 17 Article L. 719-12 du code de l'éducation.

* 18 Article L. 61414-7-3 du code de la santé publique.

* 19 Articles L. 227-1 à L. 227-20 du code du commerce.

* 20 Société civile immobilière, structure juridique prisée pour la gestion et l'acquisition de biens immobiliers.

* 21 Interrogé sur ce montage, son financeur, M. Pierre-Édouard Stérin, a indiqué que ces avances, assorties d'une garantie personnelle, font l'objet d'un échéancier de remboursement respecté, et que le recours à des prêts consentis à un fonds de dotation n'est pas interdit en droit -- d'autres fonds de dotation y ayant recours -, ce choix ayant été fait dans l'attente d'une libéralité.

* 22 Sénat, rapport d'information n° 691 (2027-2018) « Le mécénat culturel : outil indispensable de la vitalité culturelle » de M. Alain Schmitz, 25 juillet 2018

* 23 Cour des comptes, rapport « Le soutien public au mécénat des entreprises : un dispositif à mieux encadrer », novembre 2018

* 24 Sarah El Haïry et Naïma Moutchou, rapport « La philanthropie à la française » remis au Premier ministre, 10 juin 2020

* 25 En moyenne, les entreprises allouent de un à cinq jours par collaborateur à cet effet, mais moins de 22 % des salariés concernés utilisent la totalité des jours mis à leur disposition.

* 26 L'Admical souligne que « les niveaux d'engagements des entreprises sont très variés d'une région à une autre ». Ainsi, 4,93% des entreprises d'Île-de-France font du mécénat, contre 12,02% dans les Pays de la Loire.

* 27 Le Baromètre du mécénat d'entreprise en France, Admical, 2024

* 28 Selon le Bureau des chiffrages et des études statistiques de Bercy, sur un total national de 1 990 millions d'euros de dépenses fiscales au titre des dons des particuliers, 635 millions d'euros sont imputables à l'Île-de-France, soit 32 % du total. La disproportion est encore plus marquée s'agissant du mécénat d'entreprise, où cette région concentre 52 % des dons. Cette concentration s'explique en grande partie par la capacité de dons structurellement plus élevée des grandes entreprises dont le siège social est établi en Île-de-France, lesquelles contribuent à hauteur de 63,5 % du volume total des dons d'entreprise.

* 29 La mission du mécénat prend pour exemple de la diversité des acteurs philanthropiques la « chambre de commerce et d'industrie du Maine-et-Loire [qui] a créé en 2007 la Fondation Mécènes et Loire regroupant 15 PME et finançant des projets culturels à raison de 100 000 € par an. Depuis sa création, deux millions d'euros ont ainsi été octroyés à des projets culturels sur le territoire, tels que le festival baroque de Savennières ou le festival " Regards sur le handicap " de Cholet. »

* 30 Il convient de noter que si l'expression des valeurs demeure en première position, elle est en net recul au profit de l'ancrage territorial, évolution cohérente avec le fait que 88 % des actions de mécénat sont désormais réalisées à l'échelle locale ou régionale, et que 97 % des entreprises mécènes sont des TPE ou PME.

* 31 Le Baromètre du mécénat d'entreprise en France, Admical, 2024

* 32 Cour des comptes, rapport « Le soutien public au mécénat des entreprises : un dispositif à mieux encadrer », novembre 2018