- L'ESSENTIEL

- AVANT-PROPOS

- LES RECOMMANDATIONS

DE LA COMMISSION D'ENQUÊTE

- I. LE RECOURS CROISSANT AUX FINANCEMENTS

PRIVÉS DANS LA CONDUITE DES POLITIQUES D'INTÉRÊT

GÉNÉRAL S'ACCOMPAGNE D'UN RENFORCEMENT DU CONTRÔLE DE LA

PUISSANCE PUBLIQUE, QUI RESTE À DÉVELOPPER

- A. DES MODALITÉS D'INTERVENTION MULTIPLES

DANS LES POLITIQUES PUBLIQUES

- 1. La diversité des véhicules

juridiques portant des structures philanthropiques permet aux acteurs de

choisir un outil adapté à leurs besoins

- a) Le mécénat privé

connaît un essor important au cours des dernières

décennies, dans un contexte de diminution des financements

publics

- (1) Une croissance remarquable du nombre d'acteurs

mécéniques

- (2) Un potentiel de développement qui reste

significatif, notamment dans le domaine culturel

- b) Un écosystème philanthropique

structuré autour d'une palette de véhicules juridiques aux

vocations distinctes

- (1) Les fondations reconnues d'utilité

publique (FRUP)

- (2) Les fonds de dotation

- (3) Les fondations d'entreprises

- (4) Les fondations abritées

- (5) Les fondations dites

« spécialisées »

- a) Le mécénat privé

connaît un essor important au cours des dernières

décennies, dans un contexte de diminution des financements

publics

- 2. De nouvelles modalités d'engagement qui

élargissent et renouvellent le champ du mécénat

traditionnel

- 3. Pratique globalement plébiscitée,

l'engagement philanthropique est porté par des motivations

diverses

- 1. La diversité des véhicules

juridiques portant des structures philanthropiques permet aux acteurs de

choisir un outil adapté à leurs besoins

- B. UN CADRE JURIDIQUE ET FISCAL INCITATIF, QUI

FAVORISE LE DÉVELOPPEMENT DES FINANCEMENTS PRIVÉS DE POLITIQUES

PUBLIQUES

- 1. L'État a progressivement construit un

environnement fiscal favorable au financement privé de

l'intérêt général

- 2. Des régimes juridiques

différenciés qui sont adaptés à la diversité

des acteurs et des projets philanthropiques

- a) La fondation reconnue d'utilité publique

(FRUP) combine un statut exigeant et une gouvernance consolidée

- b) Le régime des fondations abritantes et

abritées constitue un modèle de délégation

responsable aux fondements juridiques à consolider

- c) Le fonds de dotation (FDD) est un

véhicule philanthropique privilégié en raison de sa

souplesse juridique et de son accessibilité

- (1) Un essor continu depuis sa création

en 2008, porté par des avantages comparatifs décisifs face

aux autres structures

- (2) Des exigences de transparence qui

tempèrent la liberté offerte aux fondateurs

- (3) Un modèle économique

fondé majoritairement sur la capitalisation

- a) La fondation reconnue d'utilité publique

(FRUP) combine un statut exigeant et une gouvernance consolidée

- 1. L'État a progressivement construit un

environnement fiscal favorable au financement privé de

l'intérêt général

- C. UN CONTRÔLE DE LA PUISSANCE PUBLIQUE EN

PROGRESSION MAIS QUI SOUFFRE ENCORE DE NOMBREUX ANGLES MORTS

- 1. Un dispositif de contrôle en progression

constante, dont l'effectivité reste néanmoins à

parfaire

- a) Des interventions législatives

ciblées qui ont progressivement comblé certaines failles du cadre

juridique applicable au secteur philanthropique

- (1) Un mouvement législatif continu depuis

2019 vers un encadrement renforcé des organismes

philanthropiques

- (2) Le cadre juridique du mécénat de

compétence a également été consolidé

récemment

- b) L'essor des dispositifs d'autorégulation

au sein du secteur philanthropique

- a) Des interventions législatives

ciblées qui ont progressivement comblé certaines failles du cadre

juridique applicable au secteur philanthropique

- 2. Des failles structurelles qui fragilisent

l'effectivité du contrôle du secteur philanthropique

- a) Un contrôle de l'écosystème

philanthropique sous-dimensionné, en effectifs comme en doctrine

d'emploi

- b) Le régime de sanctions applicables en

cas d'utilisation illégitime des dons reste insuffisamment

mobilisé en pratique

- (1) Un arsenal répressif diversifié

en apparence

- (2) Un régime qui demeure peu dissuasif en

pratique

- (3) Le cas spécifique des fonds de

dotation

- c) La modernisation du contrôle du secteur

philanthropique, structurellement fragmenté, reste

inachevée

- (1) Une architecture de contrôle

morcelée entre de multiples acteurs, dont la coordination demeure

insuffisante

- (2) Une modernisation informatique engagée

avec le SIAF, dont les effets restent à confirmer

- a) Un contrôle de l'écosystème

philanthropique sous-dimensionné, en effectifs comme en doctrine

d'emploi

- 3. Des modèles étrangers de

contrôle philanthropique qui invitent à repenser le dispositif

français

- a) Le cadre européen applicable au

mécénat permet de renforcer les obligations de

transparence

- b) Des modèles européens inspirants

pour l'écosystème philanthropique français

- (1) Les notions décisives de

« fins caritatives » et

d'« intérêt général » pour

définir les charities

- (2) Le rôle étendu de la Charity

Commission

- (3) L'action des charities est subordonnée

au respect de nombreuses obligations en matière de transparence

- (4) Le régime fiscal du secteur

caritatif

- a) Le cadre européen applicable au

mécénat permet de renforcer les obligations de

transparence

- 1. Un dispositif de contrôle en progression

constante, dont l'effectivité reste néanmoins à

parfaire

- A. DES MODALITÉS D'INTERVENTION MULTIPLES

DANS LES POLITIQUES PUBLIQUES

- II. L'IMMIXTION DE STRATÉGIES D'INFLUENCE

SUR LES POLITIQUES PUBLIQUES FAVORISÉES PAR L'OPACITÉ DE

CERTAINES STRUCTURES PRIVÉES

- A. UNE PRÉOCCUPATION MAJEURE :

DÉFINIR L'INTÉRÊT GÉNÉRAL AU-DELÀ DE

LA SEULE QUESTION FISCALE

- B. DES STRATÉGIES D'INFLUENCE

PROTÉIFORMES QUI CIBLENT OUVERTEMENT LES POLITIQUES PUBLIQUES

- 1. La multiplication des interventions de

structures privées de petite taille qui ne facilite pas l'action des

autorités publiques

- 2. Un tissu associatif en difficulté qui

les contraint à se tourner vers des interlocuteurs moins

identifiés

- 3. Un vernis historico-culturel à des fins

de propagande qui nécessite une vigilance accrue des acteurs en charge

des politiques publiques

- 1. La multiplication des interventions de

structures privées de petite taille qui ne facilite pas l'action des

autorités publiques

- C. LA NÉCESSITÉ DE BRISER

L'OPACITÉ ATTACHÉE AUX ACTEURS PRIVÉS QUI INTERVIENNENT

DANS LE CHAMP DES POLITIQUES PUBLIQUES

- A. UNE PRÉOCCUPATION MAJEURE :

DÉFINIR L'INTÉRÊT GÉNÉRAL AU-DELÀ DE

LA SEULE QUESTION FISCALE

- III. LA NÉCESSITÉ DE RENFORCER LE

CADRE JURIDIQUE APPLICABLE À L'INTERVENTION D'ACTEURS PRIVÉS DANS

LES POLITIQUES PUBLIQUES D'ENSEIGNEMENT

- A. LES ÉTABLISSEMENTS D'ENSEIGNEMENT

SCOLAIRE PRIVÉS HORS CONTRAT : UN ENCADREMENT À DENSIFIER

DANS LE RESPECT DE LA LIBERTÉ DE L'ENSEIGNEMENT

- 1. L'enseignement privé hors contrat, un

secteur relativement marginal mais en essor continu, composé d'une

grande diversité d'établissements

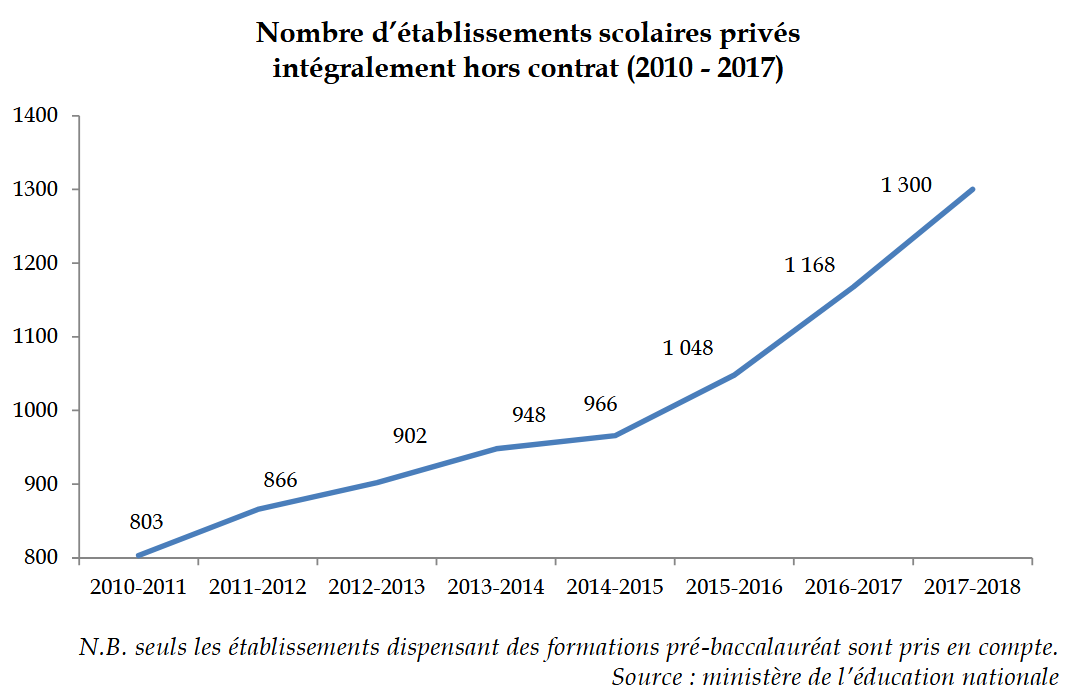

- 2. Un secteur en très forte expansion

depuis les années 2010, mais dont la croissance se tasse depuis quelques

années

- 3. Un secteur financé indirectement par

l'État via la défiscalisation des dons

- 4. Le renforcement progressif du cadre juridique

applicable aux établissements d'enseignement privés hors

contrat

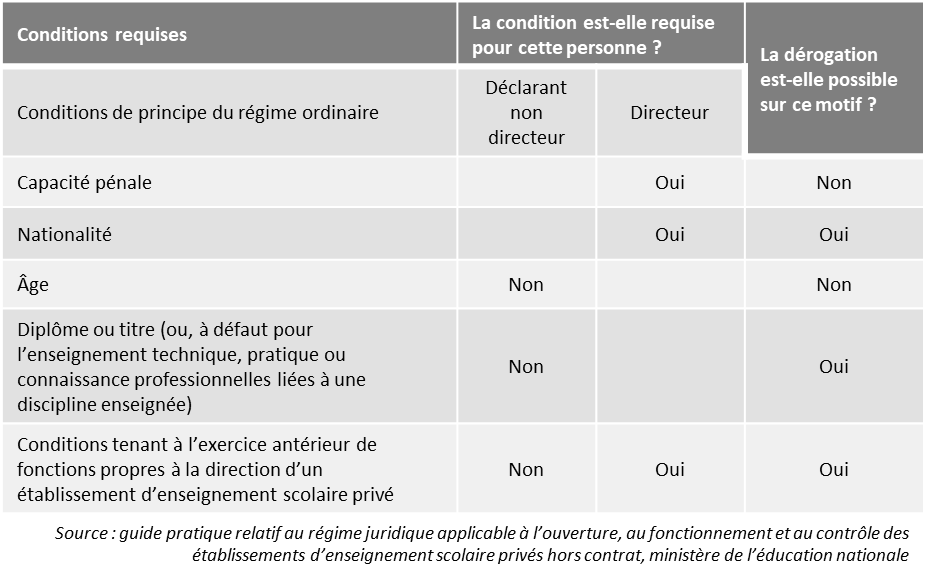

- a) Les modalités d'ouverture d'un

établissement scolaire privé hors contrat

- (1) La déclaration d'ouverture

- (2) L'opposition à l'ouverture

- b) Le contrôle des établissements

scolaires privés hors contrat post-ouverture

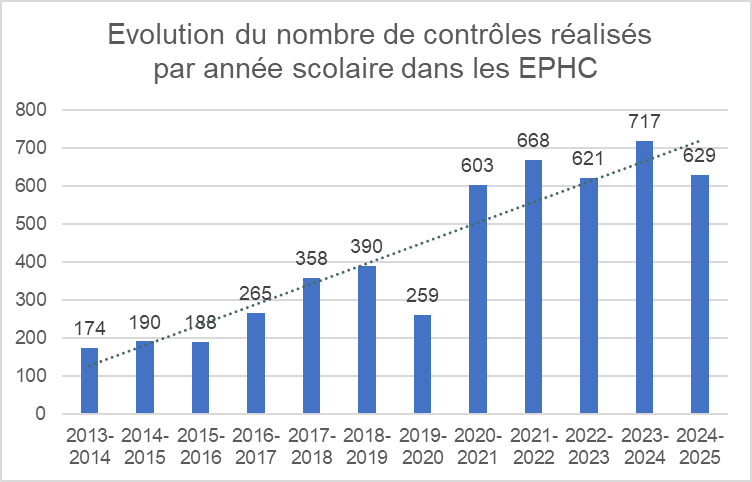

- (1) La fréquence des contrôles

- (2) Les personnels responsables des

contrôles

- (3) Les modalités des

contrôles

- (4) Le périmètre des

contrôles

- (a) Le contrôle des titres exigés des

personnels

- (b) Le contrôle de l'obligation

scolaire

- (c) Le contrôle de l'instruction

obligatoire

- (d) Les contrôles liés à la

sécurité des personnes

- (i) Le respect de l'ordre public

- (ii) La prévention sanitaire et

sociale

- (iii) La protection de l'enfance et de la

jeunesse

- (5) Les suites données aux

contrôles

- (a) La mise en demeure de

l'établissement

- (b) La fermeture de l'établissement

- a) Les modalités d'ouverture d'un

établissement scolaire privé hors contrat

- 5. Des données restreintes qui

révèlent toutefois des manquements manifestes de la part des

établissements d'enseignement privés hors contrat

- a) Un manque de données doublé d'une

limitation de l'accès à celles existantes

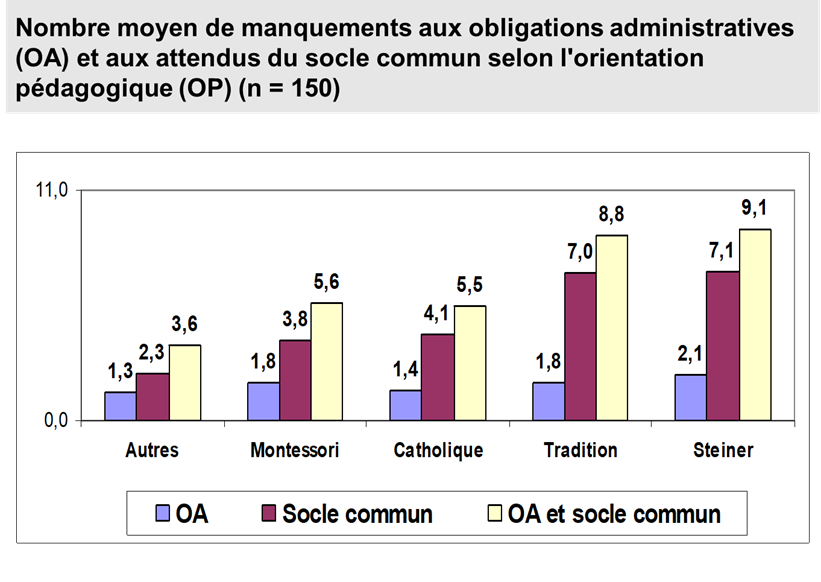

- b) Des manquements manifestes des

établissements privés hors contrat à leurs obligations

administratives et pédagogiques

- c) Des dérives identifiées par la

Mission interministérielle de vigilance et de lutte contre les

dérives sectaires

- a) Un manque de données doublé d'une

limitation de l'accès à celles existantes

- 6. Un contrôle des établissements

privés hors contrat incomplet, insuffisamment coordonné, et trop

peu sanctionnant

- a) Un contrôle financier limité en

amont et en aval, qui ne permet pas de vérifier la transparence

financière des établissements privés hors contrat

- (1) En amont de l'ouverture, un contrôle

essentiellement administratif visant à vérifier la

complétude du dossier

- (2) En cours de fonctionnement, une

possibilité de contrôle financier limité à l'examen

des ressources de l'établissement

- b) Un manque d'harmonisation des procédures

de contrôle à l'échelle nationale et une

professionnalisation limitée des corps d'inspection de

l'éducation nationale, notamment en matière

financière

- c) Une collaboration entre les services de

l'État qui existe en pratique, mais qui manque de structuration

nationale

- d) Une mise en demeure

décorrélée de la gravité du manquement commis et

une fermeture administrative exceptionnelle

- a) Un contrôle financier limité en

amont et en aval, qui ne permet pas de vérifier la transparence

financière des établissements privés hors contrat

- 7. Étendre le périmètre et

conforter les modalités du contrôle exercé par

l'État sur les établissements d'enseignement privés hors

contrat, afin notamment d'évaluer leur transparence

financière

- 1. L'enseignement privé hors contrat, un

secteur relativement marginal mais en essor continu, composé d'une

grande diversité d'établissements

- B. LES INTERVENTIONS D'ASSOCIATIONS SUR LE TEMPS

SCOLAIRE : UN CONTRÔLE À INTENSIFIER

- 1. Un contexte réglementaire favorable

à l'ouverture des établissements scolaires aux interventions de

partenaires extérieurs

- 2. Le régime juridique applicable aux

interventions des associations sur le temps scolaire

- a) Des interventions d'associations,

agréées ou non, autorisées en appui aux activités

d'enseignement

- b) Un régime d'octroi de l'agrément

des associations intervenant en milieu scolaire à double niveau,

national et académique

- c) Un tiers de refus d'agrément par le

ministère de l'éducation nationale

- d) Un retrait possible de l'agrément

- a) Des interventions d'associations,

agréées ou non, autorisées en appui aux activités

d'enseignement

- 3. Un cadre juridique qui manque de

lisibilité et d'efficacité face aux dérives de certaines

interventions

- a) Une

hétérogénéité des pratiques en

matière d'attribution de l'agrément académique

- b) Un manque de clarté dans le partage des

responsabilités en matière d'autorisation des interventions

d'associations non agréées

- c) Un contrôle incomplet des associations et

de leurs intervenants

- (1) Au stade de l'examen de la demande

d'agrément

- (2) Pendant la durée de validité de

l'agrément

- d) Des dérives de la part de certains

acteurs associatifs

- e) Une procédure de signalement

insuffisamment adaptée aux interventions d'associations

problématiques

- f) Une connaissance fragmentaire des associations

intervenant en milieu scolaire

- g) Le cas spécifique des interventions

extérieures menées dans le cadre de la mise en oeuvre des

programmes d'éducation à la vie affective et relationnelle et

à la sexualité

- (1) Des interventions extérieures

autorisées conformément au cadre réglementaire de droit

commun

- (2) Des programmes faisant l'objet d'une

opposition idéologique

- (3) Une vigilance particulière du

ministère de l'éducation nationale

- a) Une

hétérogénéité des pratiques en

matière d'attribution de l'agrément académique

- 4. Renforcer le cadre juridique applicable aux

interventions d'associations sur le temps scolaire et intensifier le

contrôle exercé par l'État

- 1. Un contexte réglementaire favorable

à l'ouverture des établissements scolaires aux interventions de

partenaires extérieurs

- C. LES ÉTABLISSEMENTS D'ENSEIGNEMENT

SUPÉRIEUR PRIVÉS À BUT LUCRATIF : UNE PREMIÈRE

ÉTAPE DE RÉGULATION À POURSUIVRE

- 1. L'enseignement supérieur privé

à but lucratif : un secteur en plein essor, mais très

largement méconnu par l'État et qui échappe en grande

partie à son contrôle

- 2. Le projet de loi de régulation de

l'enseignement supérieur privé, adopté par Sénat en

première lecture : une première étape dans

l'encadrement du secteur privé lucratif, qui en appelle d'autres

- 1. L'enseignement supérieur privé

à but lucratif : un secteur en plein essor, mais très

largement méconnu par l'État et qui échappe en grande

partie à son contrôle

- D. LE FINANCEMENT PRIVÉ DE L'ENSEIGNEMENT

SUPÉRIEUR ET DE LA RECHERCHE PUBLICS : UNE LIGNE DE CRÊTE

ENTRE BESOIN D'ATTRACTIVITÉ ET VIGILANCE NÉCESSAIRE

- 1. L'enseignement supérieur public :

un secteur très largement financé par la subvention publique et

marginalement par le mécénat

- 2. Le retard de la France en matière de

financement privé de la recherche publique

- 3. Le financement du service public de

l'enseignement supérieur et de la recherche par des acteurs

privés : un risque d'ingérence à bien mesurer

- 1. L'enseignement supérieur public :

un secteur très largement financé par la subvention publique et

marginalement par le mécénat

- A. LES ÉTABLISSEMENTS D'ENSEIGNEMENT

SCOLAIRE PRIVÉS HORS CONTRAT : UN ENCADREMENT À DENSIFIER

DANS LE RESPECT DE LA LIBERTÉ DE L'ENSEIGNEMENT

- I. LE RECOURS CROISSANT AUX FINANCEMENTS

PRIVÉS DANS LA CONDUITE DES POLITIQUES D'INTÉRÊT

GÉNÉRAL S'ACCOMPAGNE D'UN RENFORCEMENT DU CONTRÔLE DE LA

PUISSANCE PUBLIQUE, QUI RESTE À DÉVELOPPER

- EXAMEN EN COMMISSION

- TRAVAUX EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- DÉPLACEMENT À LONDRES

- CONTRIBUTION DU GROUPE COMMUNISTE

RÉPUBLICAIN CITOYEN ET ÉCOLOGISTE - KANAKY

- CONTRIBUTION DU GROUPE SOCIALISTE,

ÉCOLOGISTE ET RÉPUBLICAIN

- LISTE DES PRINCIPAUX SIGLES ET

ACRONYMES

UTILISÉS DANS LE RAPPORT

- TABLEAU DE MISE EN oeUVRE ET DE SUIVI DES

RECOMMANDATIONS

- ANNEXE

N° 860

SÉNAT

SESSION EXTRAORDINAIRE DE 2025-2026

Rapport remis à M. le Président du Sénat le 7 juillet 2026

Enregistré à la Présidence du Sénat le 7 juillet 2026

RAPPORT

FAIT

au nom de la commission d'enquête (1)

sur les mécanismes de

financement

des politiques

publiques par des organismes,

sociétés ou

fondations de droit

privé et des risques en

matière d'influence,

d'absence de transparence

financière et d'entrave au

fonctionnement de la

démocratie,

Présidente

Mme Sonia de LA PROVÔTÉ,

Rapporteure

Mme Colombe BROSSEL,

Sénatrices

Tome I - Rapport de la commission d'enquête

(1) Cette commission d'enquête est composée de : Mme Sonia de La Provôté, présidente ; Mme Colombe Brossel, rapporteure ; MM. Roger Karoutchi, Étienne Blanc, Dominique de Legge, Mme Karine Daniel, MM. Loïc Hervé, Dany Wattebled, Mme Nicole Duranton, MM. Alexandre Basquin, Raphaël Daubet, Mme Mélanie Vogel, membres du bureau ; MM. Laurent Burgoa, Alain Cadec, Guislain Cambier, Mme Else Joseph, MM. Khalifé Khalifé, Stéphane Le Rudulier, Pierre-Antoine Levi, Olivier Paccaud, Mmes Vanina Paoli-Gagin, Sylvie Robert, Laurence Rossignol.

L'ESSENTIEL

La commission d'enquête est née de deux questions simples, mais centrales : que se passe-t-il lorsque des actions qui touchent à l'intérêt général, à l'école, à la culture, au patrimoine, à la vie associative, à la formation des citoyens ou à la structuration du débat public sont financées, directement ou indirectement, par des acteurs privés dont les objectifs, les réseaux, les modalités d'intervention ou les bénéficiaires effectifs ne sont pas clairement identifiables ? Dans quelle mesure ces concours privés restent- ils compatibles avec les exigences d'impartialité de l'action publique, de transparence financière et de contrôle démocratique ?

Ces interrogations ne sauraient réduire le sujet à quelques acteurs emblématiques, même si la question doit être posée, pas plus qu'elle ne peut projeter une suspicion générale à l'égard du mécénat, de la philanthropie ou de la générosité privée.

L'objectif de la commission n'est donc pas d'entraver le développement de la philanthropie, mais au contraire de conforter et de sécuriser l'élan de générosité qui s'exprime dans notre pays à travers elle, qui permet tant d'innovations sociales et de conforter les communs sur l'ensemble du territoire.

Les travaux de la commission mettent en évidence une mutation profonde du secteur philanthropique lui-même.

Cette évolution appelle une vigilance particulière de la puissance publique. Lorsque la philanthropie devient un partenaire majeur dans des domaines aussi sensibles que l'éducation, la culture, la vie associative ou l'action territoriale, elle ne peut être appréciée uniquement au regard de la générosité affichée du donateur, mais doit l'être aussi au regard de ses effets sur l'autonomie des acteurs publics et privés qui concourent à l'intérêt général.

I. LE RECOURS CROISSANT AUX FINANCEMENTS PRIVÉS DANS LA CONDUITE DES POLITIQUES D'INTÉRÊT GÉNÉRAL S'ACCOMPAGNE D'UN RENFORCEMENT DU CONTRÔLE DE LA PUISSANCE PUBLIQUE

A. DES MODALITÉS D'INTERVENTION MULTIPLES DANS LES POLITIQUES PUBLIQUES

Le mécénat privé connaît un essor important au cours des dernières décennies, dans un contexte de diminution des financements publics

L'essor du mécénat en France se traduit, depuis deux décennies, par une augmentation considérable du nombre d'entreprises engagées dans des actions philanthropiques, pour un montant de dons atteignant près de 700 millions d'euros en 2024. Cette dynamique est particulièrement portée par les petites et moyennes entreprises, notamment dans le secteur du mécénat culturel.

Cet essor, dont le potentiel de développement demeure significatif, s'observe également chez les particuliers et s'accompagne d'une diversification des véhicules juridiques à but philanthropique.

Une telle prolifération conduit à une fragmentation statutaire qui accroît la complexité du système. Au-delà, la multiplicité des véhicules offre la possibilité de procéder à des superpositions à visée stratégique, y compris pour des finalités criminelles.

B. UN CADRE JURIDIQUE ET FISCAL INCITATIF, QUI FAVORISE LE DÉVELOPPEMENT DES FINANCEMENTS PRIVÉS DE POLITIQUES PUBLIQUES

1. L'État a progressivement construit un environnement fiscal favorable au financement privé de l'intérêt général

Si le législateur est intervenu dès la moitié du XXème siècle pour créer des dispositifs fiscaux propres à inciter au mécénat, c'est bien la loi « Aillagon » qui constitue le texte fondateur du cadre fiscal contemporain du mécénat.

Ce régime a fortement stimulé l'engagement de la société civile en faveur de l'intérêt général : entre 2003 et 2023, le nombre de mécènes individuels a été multiplié par trois, passant de 1,3 à 5,4 millions. Sur la même période, le montant des dons déclarés par les particuliers a progressé d'un facteur 1,6 et celui des dons d'entreprises d'au moins 7,8.

2. Des régimes juridiques différenciés qui sont adaptés à la diversité des acteurs et des projets philanthropiques

La FRUP combine ainsi un statut exigeant, tant à la création (procédure d'instruction longue et rigoureuse ; dotation minimale de 1,5 million d'euros) que dans son fonctionnement.

Le modèle de la fondation abritante repose, quant à lui, sur une relation contractuelle encadrée entre une FRUP et des fondations abritées dépourvues de personnalité morale, la fondation abritante assumant une responsabilité pleine - comptable comme juridique - à l'égard de ces dernières..

Enfin, le fonds de dotation est particulièrement privilégié par les mécènes aujourd'hui, en raison de sa souplesse juridique et de son accessibilité. Il se constitue par simple déclaration en préfecture, ce qui en fait un véhicule bien plus abordable pour les mécènes de taille intermédiaire. En matière de gouvernance, les statuts du fonds fixent librement ses règles d'administration.

C. UN CONTRÔLE DE LA PUISSANCE PUBLIQUE EN PROGRESSION MAIS QUI SOUFFRE ENCORE DE NOMBREUX ANGLES MORTS

Si l'écosystème philanthropique fait l'objet, depuis 2019, d'un encadrement renforcé des différentes structures, celui-ci reste à parfaire. À titre d'exemple, la loi dite « CRPR » du 24 août 2021 a subordonné le bénéfice de la réduction d'impôt à la capacité du contribuable à présenter l'ensemble des pièces justificatives attestant la réalité des dons, tout en imposant aux associations, fonds et fondations la signature d'un contrat d'engagement républicain (CER) pour obtenir une subvention ou un agrément.

1. Un contrôle de l'écosystème philanthropique sous-dimensionné, en effectifs comme en doctrine d'emploi

Les moyens humains consacrés au contrôle des organismes philanthropiques apparaissent très insuffisants au regard des enjeux. Le Bureau des associations et fondations du ministère de l'Intérieur ne compte ainsi que 17 agents - à titre de comparaison, la Charity Commission, l'organisme britannique de contrôle du mécénat emploie 457 personnes pour contrôler 200 000 structures.

En outre, la formation des agents en charge de ces missions demeure lacunaire, se réduisant souvent à une simple sensibilisation généraliste. En découle un flou persistant, au sein des préfectures notamment, sur l'utilité et la finalité des contrôles à exercer.

2. Le régime de sanctions applicables en cas d'utilisation illégitime des dons reste insuffisamment mobilisé en pratique

Le droit en vigueur prévoit un arsenal de sanctions plutôt développé, qui s'articule autour de trois catégories principales :

1) la suspension des avantages fiscaux, lorsque le contrôle des comptes révèle une non-conformité entre les objectifs poursuivis et les dépenses engagées, en cas de condamnation pénale de l'organisme pour certaines infractions ;

2) les sanctions pénales, en cas de condamnation pour un spectre large d'infraction ;

3) les sanctions fiscales spécifiques, à l'instar d'amendes en cas de délivrant irrégulière de documents permettant à un donateur de bénéficier d'un avantage fiscal.

Néanmoins, les sanctions existantes demeurent insuffisamment dissuasives et n'incitent pas efficacement les organismes sans but lucratif (OSBL) à se conformer à leurs obligations.

Entre 30 % et 40 % des 4 628 fonds de dotation recensés en 2024 seraient « dormants », certains d'entre eux servant uniquement à perpétuer une activité en cas de suspension de la structure principale. La loi relative à la lutte contre les fraudes sociales et fiscales du 25 juin 2026 habilite désormais l'administration à dissoudre un fonds inactif depuis deux ans. Cette évolution constitue une avancée bienvenue, dont la mise en oeuvre effective suppose une information adéquate des préfectures sur les nouveaux pouvoirs dont elles disposent.

3. La modernisation du contrôle du secteur philanthropique, structurellement fragmenté, reste inachevée

Cette activité de contrôle se heurte toutefois à une lacune structurelle majeure : l'absence d'un système d'information fiable qui empêche l'élaboration d'un plan de contrôle rigoureux et la diffusion d'une information fiable sur ces structures.

À ce titre, le déploiement du système d'information des associations et fondations (SIAF), nouvel outil permettant de rassembler l'ensemble des données légales relatives aux OSBL une avancée pertinente.

II. L'IMMIXTION DE STRATÉGIES D'INFLUENCE SUR LES POLITIQUES PUBLIQUES FAVORISÉES PAR L'OPACITÉ DE CERTAINES STRUCTURES PRIVÉES

A. UNE PRÉOCCUPATION MAJEURE : DÉFINIR L'INTÉRÊT GÉNÉRAL AUDELÀ DE LA SEULE QUESTION FISCALE

1. En droit français, la notion d'intérêt général est principalement définie sous le prisme fiscal

Le montant total des dépenses fiscales attachées aux dons aux associations est en augmentation constante : il a atteint 4 milliards d'euros en 2025 : c'est une augmentation de presque 900 millions d'euros sur quatre exercices, soit 23 % de hausse.

Il ressort des travaux de la commission d'enquête que le fait d'avoir recours à des réductions fiscales plutôt qu'à des dépenses budgétaires ciblées contribue à dévoyer la notion d'intérêt général.

2. Cette approche de l'intérêt général sous le seul angle fiscal mérite probablement d'être complétée

L'État accepte de renoncer à une fraction de recette fiscale parce que l'action soutenue est réputée contribuer à l'intérêt général. D'un point de vue fiscal, le don répond à la notion d'intérêt général, tel qu'il est défini par le code général des impôts, simplement parce qu'il est fléché vers une activité dont on présume qu'elle est, par nature, d'intérêt général, alors même que le don en question peut contribuer à soutenir des actions qui vont à l'encontre des politiques publiques menées en la matière. En définissant l'intérêt général sous le prisme de la nature de l'activité de la structure bénéficiaire du don, on s'interdit une réflexion sur l'effectivité du lien entre don et intérêt général.

Comme la Cour des comptes, en particulier dans son rapport public consacré en 2024 au contrôle de la générosité publique au service d'une plus grande transparence, la commission d'enquête pressent que la finalité de l'intérêt général, censée constituer le fondement de la dépense fiscale ouverte par le champ philanthropique, n'est en réalité pas vérifiée.

B. DES STRATÉGIES D'INFLUENCE PROTÉIFORMES QUI CIBLENT OUVERTEMENT LES POLITIQUES PUBLIQUES

Le champ d'action des structures privées cherchant à intervenir dans le domaine des politiques publiques est extrêmement large et ne cesse de s'amplifier, ce qui se traduit en premier lieu par une hausse substantielle des structures concernées (associations, fonds, fonds de dotation, etc.) mais également par une diversification des modes opératoires. Ces structures privées mettent de facto en place, de manière plus ou moins consciente, de véritables stratégies d'influence qui peuvent reposer tout autant sur l'apport de moyens financiers que sur la diffusion d'un terreau immatériel favorable à la diffusion d'une idéologie.

1. La multiplication des interventions de structures privées de petite taille qui ne facilite pas l'action des autorités publiques

Des structures privées d'envergure nationale émiettent leur action : il s'agit manifestement pour elles de tenter de répartir le risque réputationnel entre un nombre de structures toujours plus élevé, ou d'invisibiliser sciemment leur action, ne facilitant pas le travail de sélection des entités publiques, et sans que le lien entre ces entités soit publiquement assumé.

Cette pratique est conforme à la législation mais ne répond pas aux exigences de transparence démocratique. Il faut donner tout son sens à l'obligation de publicité des associations en achevant enfin la création du répertoire unique pour parachever la connaissance du tissu associatif.

2. Un tissu associatif en difficulté contraint à se tourner vers des interlocuteurs moins identifiés

Si l'on s'en tient aux données agrégées au niveau national, la situation des associations se détériore objectivement : les subventions publiques nationales ont diminué de 2,2 milliards d'euros entre 2023 et 2024, soit une baisse de 18,8 %. Les bilans de 2025 ne sont pas encore disponibles, mais la perte risque d'être également importante. Le Conseil économique, social et environnemental (CESE) fait état d'une baisse de 41 % de la part des subventions publiques dans le budget des associations entre 2005 et 2020.

Si les financements nationaux sont identifiés, il n'en est pas de même pour le soutien public local aux associations qui ne fait pas l'objet d'une évaluation agrégée précise.

3. Un vernis historico-culturel qui nécessite une vigilance accrue des acteurs en charge des politiques publiques

La stratégie d'influence sur les politiques publiques se traduit également par la multiplication d'actions teintées d'un vernis historico culturel: il s'agit de revisiter, sans l'assumer, des pans entiers de l'Histoire au prétexte d'une liberté d'expression artistique qui s'appliquerait par exemple à des spectacles vivants. La liberté d'expression ne saurait servir de prétexte à la diffusion d'informations volontairement inexactes. La commission d'enquête considère, a minima, qu'il faut s'assurer du respect de l'esprit de la législation : les règles de droit interdisant les propos révisionnistes, négationnistes, ou faisant l'apologie d'idéologies interdites ne sauraient être contournées par une pseudo-création de nature artistique.

C. LA NÉCESSITÉ DE BRISER L'OPACITÉ ATTACHÉE AUX ACTEURS PRIVÉS QUI INTERVIENNENT DANS LE CHAMP DES POLITIQUES PUBLIQUES

1. Contraindre davantage les OSBL à respecter le cadre légal existant

Un très grand nombre d'associations ne respectent leurs obligations déclaratives. Les échanges entre Tracfin (Traitement du renseignement et action contre les circuits financiers clandestins) et les préfectures semblent confirmer cette tendance qui pourrait probablement être résorbée par un meilleur dialogue avec le secteur bancaire.

2. Élargir le degré de transparence des structures qui influencent les politiques publiques

Il s'agit également de vérifier que les associations ne détournent pas de leur objet des voies d'action dont la commission d'enquête a pu constater qu'elles pouvaient, à la marge, être utilisées pour dévoyer le cadre pour lequel elles avaient été conçues.

C'est pourquoi un effort de clarification mérite d'être conduit, en particulier en s'interrogeant sur le recours, dans un cadre associatif, à diverses pratiques qui n'y ont pas nécessairement leur place : les prêts entre structures associatives, l'opacité savamment orchestrée des sources de financement, les situations de captation sciemment utilisées par certains acteurs numériques, etc.

3. Encadrer davantage les stratégies à bas bruit qui ciblent les entités publiques

Les relations entre financeurs privés et collectivités territoriales constituent l'un des angles les plus révélateurs des risques examinés par la commission d'enquête. D'un côté, des collectivités, en particulier les plus petites, ne disposent pas des moyens juridiques, administratifs ou humains nécessaires pour expertiser chaque partenariat. Elles recherchent des solutions « clé en main », accessibles et compatibles avec leurs moyens.

De l'autre, des structures privées sont capables de proposer des dispositifs prêts à l'emploi, accompagnés d'une communication professionnelle et de signes apparents de crédibilité. La commission d'enquête alerte tout particulièrement sur le risque qui entoure la multiplication des « labellisations privées », des stratégies de « marques », lesquelles pourraient prospérer sur le champ de l'absence de transparence. « Les plus belles fêtes de France », déjà évoquées, et le « Passeport du civisme » illustrent bien cette zone de vulnérabilité.

III. LA NÉCESSITÉ DE RENFORCER LE CADRE JURIDIQUE APPLICABLE À L'INTERVENTION D'ACTEURS PRIVÉS DANS LES POLITIQUES PUBLIQUES D'ENSEIGNEMENT

A. LES ÉTABLISSEMENTS D'ENSEIGNEMENT SCOLAIRE PRIVÉS HORS CONTRAT : UN ENCADREMENT À DENSIFIER DANS LE RESPECT DE LA LIBERTÉ D'ENSEIGNEMENT

1. Un manque de connaissance nationale des établissements privés hors contrat

La commission d'enquête déplore tout d'abord un manque criant de données nationales agrégées sur les établissements d'enseignement privés hors contrat et une difficulté d'accès aux données existantes, en particulier aux rapports d'inspection de l'éducation nationale.

Elle constate des manquements manifestes des établissements privés hors contrat à leurs obligations sécuritaires, administratives et pédagogiques. Elle exprime sa grande préoccupation face à cette situation.

Elle relaye également les risques de dérives sectaires pointés par la Mission interministérielle de vigilance et de lutte contre les dérives sectaires (Miviludes) au sujet de certains établissements privés hors contrat.

2. Un contrôle par l'État incomplet, insuffisamment coordonné et trop peu sanctionnant

La commission d'enquête juge tout d'abord le contrôle exercé par l'État sur les établissements privés hors contrat incomplet dans la mesure où, en amont, il ne permet pas de vérifier la transparence financière des projets d'ouverture et où, en aval, il se borne à une éventuelle vérification des ressources des établissements, sans analyse de leurs flux financiers.

Elle note ensuite un manque d'harmonisation des procédures de contrôle à l'échelle nationale.

Enfin, elle observe, d'une part, une décorrélation entre la mise en demeure des établissements privés hors contrat et la gravité des manquements commis, d'autre part, le caractère exceptionnel des décisions de fermeture administrative prononcées à leur encontre.

3. Améliorer le contrôle exercé par l'État sur les établissements d'enseignement privés hors contrat, afin notamment d'évaluer leur transparence financière

La commission d'enquête a identifié cinq séries de recommandations afin d'améliorer le contrôle exercé par l'État sur les établissements privés hors contrat, notamment en matière financière.

B. LES INTERVENTIONS D'ASSOCIATIONS SUR LE TEMPS SCOLAIRE : UN CONTRÔLE À INTENSIFIER

1. Des interventions extérieures encouragées dans un cadre juridique désormais inadapté

Depuis quelques années, les partenariats entre les établissements scolaires et les associations, prévoyant des interventions devant les élèves, sont encouragés en appui aux activités d'enseignement. Ces collaborations s'inscrivent notamment dans le cadre de la mise en oeuvre de deux dispositifs : depuis la rentrée scolaire 2022, la part collective du pass Culture dans les collèges et les lycées et, depuis la rentrée scolaire 2025, les programmes d'éducation à la vie affective et relationnelle (Evar) et à la sexualité (Evars), qui s'adressent à tous les élèves, de la maternelle au lycée. Le développement de ces interventions se heurte toutefois à un cadre juridique qui n'a pas été pensé pour une volumétrie si importante, ni pour une ouverture thématique plus grande et potentiellement plus sensible.

2. Un régime juridique qui manque de lisibilité et d'efficacité face aux dérives de certaines interventions

La commission d'enquête constate tout d'abord que l'intervention de partenaires extérieurs sur le temps scolaire repose sur un régime juridique complexe faisant appel à un dispositif d'agrément des associations à double niveau, national et académique, tout en autorisant à titre exceptionnel l'intervention d'associations non agréées. Il en résulte, entre autres, un manque de clarté dans le partage des responsabilités en matière d'autorisation des interventions d'associations non agréées, qui sont pourtant les plus à même de susciter des difficultés en termes de compatibilité avec le service public de l'éducation.

Elle considère ensuite que le contrôle des associations et de leurs intervenants est incomplet à la fois au stade de l'examen de la demande d'agrément et pendant la durée de validité de celui-ci.

Face aux dérives de certaines interventions extérieures (incompatibilité avec les missions du service public de l'éducation, non-complémentarité avec les programmes officiels, manque de compétences des intervenants, risques de dérives sectaires, coûts disproportionnés, etc.), elle constate également que le ministère de l'éducation nationale ne dispose pas d'une procédure de signalement et de gestion des cas problématiques suffisamment adaptée.

Concernant plus spécifiquement les programmes Evar-Evars, la commission d'enquête constate que leur mise en oeuvre est particulièrement hétérogène. Cette montée en puissance progressive a permis l'émergence d'acteurs privés, souvent à intérêt lucratif, pour la mise en oeuvre de ces programmes. Elle estime indispensable que le ministère de l'éducation nationale gagne en professionnalisation et veille à leur déploiement effectif et homogène dans les établissements scolaires et pour tous les niveaux.

3. Renforcer le cadre juridique applicable aux interventions d'associations sur le temps scolaire et intensifier le contrôle exercé par l'État

La commission d'enquête a identifié quatre séries de recommandations afin de renforcer le cadre juridique applicable aux interventions d'associations sur le temps scolaire et d'intensifier le contrôle exercé par l'État.

C. LE FINANCEMENT PRIVÉ DE L'ENSEIGNEMENT SUPÉRIEUR ET DE LA RECHERCHE : UNE TRANSPARENCE À AMÉLIORER

1. L'enseignement supérieur privé lucratif : une première étape de régulation à poursuivre

Le projet de loi relatif à la régulation de l'enseignement supérieur privé (n° 2860), adopté par le Sénat en première lecture le 1er juin dernier, constitue une première étape importante dans l'encadrement du secteur. La commission d'enquête salue les avancées dont ce texte est porteur, elle identifie toutefois un angle mort : celui du contrôle financier en amont de l'ouverture des établissements d'enseignement supérieur privé. Elle estime indispensable de combler cette lacune au cours de la navette parlementaire.

2. Le financement privé de l'enseignement supérieur et de la recherche publics : entre besoin d'attractivité et vigilance nécessaire

Les contraintes actuelles sur les finances publiques s'accompagnent d'une forte incitation des établissements publics d'enseignement supérieur et de recherche à développer leurs ressources propres et à multiplier les liens avec des structures privées.

Cette évolution s'accompagne légitimement d'interrogations sur la nature des relations entre les établissements d'enseignement supérieur et de recherche publics et leurs financeurs privés, en particulier sur les montants engagés, le fléchage des fonds, les éventuelles contreparties consenties.

Si la commission d'enquête partage l'objectif d'un renforcement des liens entre l'enseignement supérieur et la recherche et le secteur privé, elle insiste sur la nécessité de trouver un équilibre entre recours aux financements privés et exigence de transparence.

AVANT-PROPOS

Qui finance l'intérêt général ?

Transparence, influence et contrôle

démocratique

des financements privés de l'action

publique

L'exposé des motifs de la proposition de résolution à l'origine de la commission d'enquête soulignait déjà le contexte général dans lequel s'inscrit cette démarche. La raréfaction des crédits publics a conduit de nombreux acteurs, publics, privés ou institutionnels, à rechercher des ressources complémentaires auprès d'acteurs tiers.

Cette recherche est concomitante à un essor structurel de la philanthropie organisée, s'appuyant sur des véhicules de plus en plus diversifiés. Les fondations et fonds de dotation occupent désormais une place importante dans l'écosystème de l'intérêt général, avec des capacités financières significatives et un ancrage croissant dans les territoires.

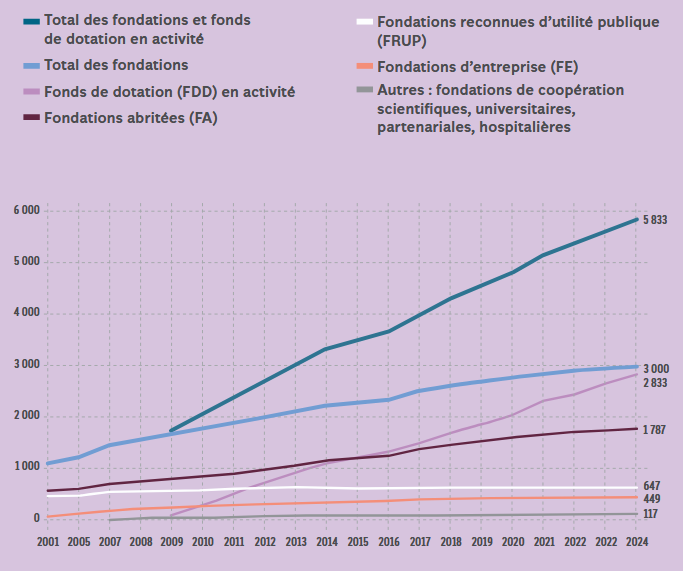

Les données les plus récentes confirment cette montée en puissance : en 2024, la France comptait environ 3 000 fondations et plus de 5 000 fonds de dotation. En 2023, leurs ressources atteignaient 18,7 milliards d'euros et leurs dépenses d'intérêt général 17,4 milliards d'euros.

La commission d'enquête sur les mécanismes de financement des politiques publiques par des organismes, sociétés ou fondations de droit privé et sur les risques en matière d'influence, d'absence de transparence financière et d'entrave au fonctionnement de la démocratie est née de deux questions simples, mais centrales : que se passe-t-il lorsque des actions qui touchent à l'intérêt général, à l'école, à la culture, au patrimoine, à la vie associative, à la formation des citoyens ou à la structuration du débat public sont financées, directement ou indirectement, par des acteurs privés dont les objectifs, les réseaux, les modalités d'intervention ou les bénéficiaires effectifs ne sont pas clairement identifiables ? Dans quelle mesure ces concours privés restent-ils compatibles avec les exigences d'impartialité de l'action publique, de transparence financière et de contrôle démocratique ?

Cette interrogation ne saurait réduire le sujet à quelques acteurs emblématiques, au premier rang desquels figurerait M. Pierre-Edouard Stérin et M. Matthieu Pigasse, dont les actions et les déclarations ont été fortement médiatisées, même si la question doit être posée, pas plus qu'elle ne peut projeter une suspicion générale à l'égard du mécénat, de la philanthropie ou de la générosité privée.

Les travaux de la commission d'enquête ont, au contraire, rappelé que les concours privés jouent un rôle utile, parfois décisif, dans la préservation du patrimoine, le soutien à la vie associative, la culture.

La philanthropie est en effet l'expression d'une société civile vivante, d'un engagement individuel ou collectif au service de l'intérêt général. De nombreux exemples montrent qu'elle permet d'initier des projets que la puissance publique ne financerait pas seule, ou pas immédiatement. Elle offre également aux associations des capacités d'action, d'expérimentation et d'intervention qui contribuent à enrichir la vie démocratique.

L'objectif de la commission n'est donc pas d'entraver le développement de la philanthropie, mais au contraire de préserver et de sécuriser l'élan de générosité qui s'exprime dans notre pays à travers elle. Dans l'immense majorité des cas, l'intervention d'acteurs privés dans le champ de l'action publique s'inscrit dans une logique de complémentarité avec les pouvoirs publics. Les recommandations formulées dans ce rapport ont ainsi pour fil conducteur la transparence, conçue comme un levier de confiance au service de la philanthropie et du mécénat.

La présence et l'implication d'acteurs privés, l'arrivée de nouveaux intervenants conduisent à dresser un constat complémentaire : la légitimité de ces financements privés dépend de leur lisibilité, de leur transparence. La question démocratique n'est pas seulement de savoir si un financement est légal. Elle est de savoir s'il est compréhensible, traçable, assumé, proportionné et compatible avec les finalités affichées du projet qu'il soutient. À mesure que les financements privés interviennent dans des champs de plus en plus sensibles, la transparence cesse d'être une exigence secondaire, elle devient la condition même de la confiance. Qui finance ? Par quel véhicule juridique ? Avec quelle origine des fonds ? Pour quel objet ? Avec quelles contreparties, explicites ou implicites ? Selon quel degré d'intervention du financeur dans la gouvernance, le contenu pédagogique, la programmation culturelle, les choix éditoriaux, les orientations associatives ou les actions territoriales ? Tels sont les enjeux que les auditions ont progressivement fait émerger.

Les travaux de la commission mettent ainsi en évidence une mutation plus profonde du secteur philanthropique lui-même. Le financement privé d'actions d'intérêt général ne relève plus seulement du mécénat traditionnel, ponctuel, identifiable et relativement extérieur aux projets soutenus. Il s'inscrit désormais, fréquemment, dans des stratégies plus structurées, plus intégrées, portées par de nouveaux acteurs, entrepreneurs, fondations, fonds de dotation, structures hybrides, qui peuvent chercher à peser non seulement sur le financement d'une action, mais aussi sur ses orientations, ses méthodes, ses publics et sa diffusion. L'influence ne prend alors pas toujours la forme explicite d'une contrepartie ou d'une instruction directe, elle peut résulter d'un cadrage initial, du choix des projets soutenus, de la dépendance financière créée, de la mise à disposition de logiciels, de la circulation de labels, de ressources humaines, d'expertises ou de référentiels communs.

Cette évolution appelle une vigilance particulière. Lorsque la philanthropie devient un instrument de maillage, de prescription ou d'orientation idéologique dans des domaines aussi sensibles que l'éducation, la culture, la vie associative ou l'action territoriale, elle ne peut être appréciée uniquement au regard de la générosité affichée du donateur, mais doit l'être aussi au regard de ses effets sur l'autonomie des acteurs publics et privés qui concourent à l'intérêt général.

La complexité des véhicules

philanthropiques :

opacité par empilement de structures et

dispersion des dons

Le paysage français de la philanthropie est riche, mais complexe : associations reconnues ou non d'utilité publique, fondations reconnues d'utilité publique, fondations abritées, fondations d'entreprise, fonds de dotation, associations d'intérêt général, structures commerciales liées à des entités non lucratives, sociétés civiles immobilières (SCI), holdings, véhicules d'investissement à impact, mécénat financier, mécénat de compétences, dons en nature, dons technologiques, partenariats ou conventions de projet.

Cette diversité n'est pas un défaut en soi. Elle peut répondre à la variété des causes soutenues et des moyens mobilisés. Elle peut aussi permettre d'isoler juridiquement des activités différentes : détention d'un patrimoine, exploitation commerciale, action associative, gestion de dons, investissement, formation ou événementiel. Toutefois, elle devient problématique lorsqu'elle rend difficile l'identification du financeur réel, du décideur effectif ou de la stratégie d'ensemble. Le recours à plusieurs véhicules peut avoir des raisons légitimes, mais il peut aussi produire un effet de brouillage.

Un même projet peut être porté par une association, financé par un fonds, adossé à une société, hébergé dans un domaine immobilier détenu par une société civile immobilière (SCI), valorisé par une structure de communication et relié à une fondation ou à un réseau informel. Pris isolément, chaque élément peut sembler régulier. Pris ensemble, ils peuvent constituer une architecture d'influence. C'est ce passage de la régularité formelle à l'effet systémique qui justifie le travail d'enquête parlementaire.

L'exemple des Académies Saint-Louis de Chalès illustre cette superposition d'enjeux. L'audition de son président a conduit la commission à distinguer plusieurs dimensions : un volet immobilier, un volet d'exploitation du domaine et un volet éducatif porté par une association. Il a été indiqué que le projet représentait environ 17 millions d'euros depuis l'origine, principalement liés à l'immobilier et aux travaux, et que son financement provenait quasi intégralement du Fonds du Bien commun et d'Odyssée Impact, le solde correspondant à des dons de mécènes. Le budget de fonctionnement de l'école a également été évoqué, avec une part couverte par les frais de scolarité et une part importante financée par le Fonds du Bien commun, dirigé par le président de l'association bénéficiaire du fonds.

Ce cas ne doit pas être érigé en modèle général. Il permet néanmoins de comprendre la question posée par la commission, une école privée hors contrat peut parfaitement relever de la liberté d'enseignement et respecter les obligations légales, tout en soulevant une interrogation démocratique sur la visibilité de ses financeurs, l'équilibre de son modèle économique, la part du financement privé dans son fonctionnement et la perception qu'en ont les familles, les collectivités et l'opinion.

Dans un domaine aussi sensible que l'éducation, la connaissance de l'origine des financements n'est pas une curiosité accessoire. Elle permet d'apprécier l'indépendance réelle du projet pédagogique, la solidité du modèle économique et l'absence de contrepartie idéologique cachée.

De façon générale, la commission d'enquête a pu observer le comportement de plusieurs acteurs et leur choix de recourir à différents véhicules juridiques pour organiser leurs interventions, sans que l'usage de cette variété de véhicules ne réponde à une logique de spécialisation ou de transparence. Cette évolution a été confirmée par la directrice des libertés publiques à la direction des libertés publiques et des affaires juridiques (DLPAJ) du ministère de l'intérieur qui, lors de son audition, a indiqué que les montages complexes (par exemple l'existence de deux fonds de dotation, l'un actif, l'autre dormant) étaient une pratique systématique dans certaines sphères ce qui conduisait ses services à suivre plus finement à la fois l'activité des associations et les stratégies des personnes qui recourent à tous ces instruments, dans un but affiché d'intérêt général, mais aussi pour des stratégies qui leur sont propres et qui ne sont pas toujours licites.

La multiplicité des véhicules et l'inorganisation de l'État offrent la possibilité à des acteurs de procéder à des montages juridiques à visée intégriste ou criminelle, notamment dans le cadre du narcotrafic, en investissant le financement de politiques de proximité : action sociale, sport, culture, etc1(*).

Une préoccupation

majeure :

définir l'intérêt général

au-delà de la question fiscale

L'opacité permise par les véhicules philanthropiques ne doit pas masquer d'autres sujets. L'analyse des mutations en cours doit également prendre en compte la question de l'intérêt général qui occupe une place décisive dans le déploiement des actions philanthropiques. Ces actions se présentent comme des contributions privées au service de causes collectives : soutien à la culture, au patrimoine, à l'éducation, à la vie associative, à la solidarité ou à l'innovation sociale. Elles peuvent compléter utilement l'action publique, diversifier les ressources disponibles et permettre à des projets d'intérêt général de voir le jour dans un contexte de tension sur les financements publics.

Cependant, sous l'angle fiscal, le financement privé ne constitue pas seulement un apport volontaire d'un donateur à une cause collective. Lorsqu'il ouvre droit à une réduction d'impôt, il devient indirectement une dépense publique. La collectivité prend en charge une partie du coût du don par le biais de l'avantage fiscal accordé au particulier ou à l'entreprise mécène. Dès lors, la qualification d'intérêt général ne peut être regardée comme une simple formalité déclarative. Elle conditionne la légitimité même de la dépense fiscale fléchée vers l'action philanthropique.

Le régime fiscal du mécénat repose sur une logique claire. L'État accepte de renoncer à une fraction de recette fiscale parce que l'action soutenue est réputée contribuer à l'intérêt général.

Cette logique implique que l'organisme bénéficiaire effectue sa démarche sans chercher à se substituer à l'autorité qui détermine et conduit la politique publique, donc en conduisant une action qui ne profite pas à un cercle restreint de personnes d'où l'absence de contrepartie directe ou indirecte autre que l'avantage fiscal. Ces critères, déterminés par le code général des impôts, permettent de distinguer le don philanthropique d'une opération de communication, d'influence, de prestation ou de défense d'intérêts particuliers.

Les auditions conduisent toutefois à interroger la robustesse de cette frontière. Dès lors que des acteurs privés interviennent dans des champs sensibles tels que l'éducation, la culture, la vie associative ou la formation civique, l'avantage fiscal peut avoir pour effet de soutenir seulement une action d'utilité collective, ou un projet porteur d'orientations particulières. Le risque n'est pas nécessairement celui d'une illégalité manifeste. Il réside davantage dans l'ambiguïté de certaines situations, lorsque des financements fiscalement aidés contribuent à structurer un réseau, à diffuser un référentiel idéologique, à orienter des contenus pédagogiques ou culturels, ou à peser incidemment sur des politiques publiques.

La question démocratique devient alors la suivante : dans quelle mesure la puissance publique peut-elle consentir un avantage fiscal à des financements privés dont les finalités, les circuits et les effets ne sont pas pleinement lisibles ?

L'intérêt général ne saurait être réduit indéfiniment à l'objet statutaire affiché par l'organisme bénéficiaire, ni à la seule conformité formelle aux conditions du mécénat. Il doit aussi être apprécié au regard de l'origine des fonds, du véhicule juridique utilisé, de l'existence éventuelle de contreparties, du degré d'intervention du financeur dans la gouvernance ou les contenus, et de la cohérence entre la cause invoquée et les effets réellement produits.

Sous cet angle, la transparence fiscale devient une exigence démocratique. Elle doit permettre de vérifier que l'avantage fiscal accordé au donateur correspond bien à une contribution désintéressée à l'intérêt général, et non à la socialisation partielle du coût d'une stratégie privée d'influence. La philanthropie conserve toute sa légitimité lorsqu'elle soutient, de manière désintéressée, traçable et pluraliste, des actions utiles à la collectivité. Elle devient en revanche problématique lorsque le bénéfice fiscal attaché au don contribue à financer, même indirectement, des démarches de prescription, de captation ou d'orientation de l'action publique, tout comme des actions combattant des droits constitutionnels, sans transparence suffisante ni contrôle effectif.

Une stratégie à bas bruit :

l'influence par projets, labels

ou accompagnement plutôt que par une

intervention frontale

Les véhicules philanthropiques (fonds de dotation par exemple) et fiscaux sont des instruments au service d'actions et de stratégies d'une très grande variété. Certains relèvent clairement d'une mission d'intérêt général, d'autres, moins nombreux, sont porteurs de stratégies d'influence. Nos travaux ont permis de détecter, de documenter, des signaux faibles caractéristiques des mutations du secteur, du développement de stratégies d'influences par un certain nombre d'acteurs. Notre responsabilité est de documenter les pratiques, les stratégies que nous avons pu mettre à jour lors de nos auditions, les failles réglementaires ou encore de souligner les insuffisances des données disponibles pour cartographier l'intervention des acteurs.

Les relations entre financeurs privés et collectivités locales constituent l'un des angles les plus révélateurs des risques examinés par la commission d'enquête. Dans un contexte de tension budgétaire, les communes peuvent être particulièrement réceptives à des propositions présentées comme des aides, des labels, des marques, des outils pédagogiques, des dispositifs de valorisation territoriale ou des démarches civiques. Cette situation révèle une asymétrie. D'un côté, des collectivités, en particulier les plus petites, ne disposent pas des moyens juridiques, administratifs ou humains nécessaires pour expertiser chaque partenariat. De l'autre, des structures privées sont capables de proposer des dispositifs prêts à l'emploi, accompagnés d'une communication professionnelle et de signes apparents de crédibilité.

« Les plus belles fêtes de France » et le « Passeport du civisme » illustrent bien cette zone de vulnérabilité. Dans le premier cas, l'association proposait à des élus locaux un label destiné à valoriser des fêtes ancrées dans les traditions territoriales, avec des subventions, des formations au mécénat, une mise en relation avec des sponsors et des outils de communication. L'association, financée par le Fonds du Bien commun, aurait labellisé près d'une soixantaine de fêtes tandis que d'autres collectivités ont fait le choix de retirer leur demande de labellisation, et de subvention cessant toute collaboration avec l'association, dissoute depuis. Plusieurs élus ont expliqué avoir été sensibles au sérieux apparent du dispositif, à la présence de signes institutionnels ou à la perspective d'une bourse permettant de soutenir une manifestation locale avant de découvrir les circuits de financement de la structure, alerté par leurs concitoyens ou d'autres collègues élus.

Dans le second cas, le « Passeport du civisme » se présente comme un outil pédagogique et civique à destination des communes et des écoles. Les auditions ont toutefois fait apparaître des interrogations sur l'usage de signes institutionnels, notamment le logo du ministère de l'éducation nationale, ainsi que sur la découverte tardive, par certains élus, de financements privés ou d'un environnement idéologique auquel ils n'avaient pas initialement été rendus attentifs.

Ces exemples montrent que l'influence territoriale ne passe pas nécessairement par une pression directe exercée sur une collectivité. Elle peut prendre des formes plus diffuses : labellisation, mise en réseau, fourniture de contenus, y compris de délibérations types à voter en conseil municipal, accompagnement méthodologique, soutien financier ponctuel, valorisation médiatique, invitation à des événements ou constitution d'un écosystème d'acteurs locaux. L'enjeu n'est donc pas seulement de savoir si une commune reçoit une aide, mais de comprendre ce que cette aide emporte avec elle : une marque, un récit, des valeurs, des partenaires, une visibilité, parfois un cadrage idéologique ou une orientation implicite de l'action locale.

La culture et le patrimoine constituent, avec les collectivités locales, un terrain particulièrement révélateur de cette tension. Dans ces domaines, l'intervention de financeurs privés peut apparaître nécessaire, légitime et bienvenue. La restauration du patrimoine, l'entretien d'édifices anciens, le soutien aux festivals de proximité, la sauvegarde de traditions locales, la diffusion culturelle ou la valorisation de territoires ruraux nécessitent souvent des financements que les collectivités publiques, les associations ou les opérateurs culturels peinent à réunir seuls.

Mais c'est précisément parce que la culture et le patrimoine bénéficient d'une forte légitimité symbolique que les financements privés qui s'y déploient appellent une vigilance particulière. Soutenir un monument, un festival, une fête traditionnelle ou une initiative patrimoniale ne revient pas seulement à financer une dépense matérielle. C'est aussi contribuer à sélectionner ce qui mérite d'être conservé, montré, transmis, célébré ou rendu visible. Le financeur privé peut ainsi peser, directement ou indirectement, sur les récits collectifs, les représentations du territoire, les formes de mémoire valorisées, les publics visés ou les priorités culturelles retenues.

La vigilance démocratique doit donc porter sur la lisibilité complète de la chaîne de financement et d'influence. Dans les domaines culturel et patrimonial, les financeurs privés peuvent contribuer puissamment à l'intérêt général, à condition que leur intervention ne se substitue pas au débat public sur les priorités culturelles, ne fragilise pas l'autonomie des acteurs bénéficiaires et ne transforme pas la générosité affichée en instrument de prescription symbolique. La question centrale n'est pas seulement de savoir combien un acteur privé donne, mais ce que son intervention rend visible, ce qu'elle rend possible, ce qu'elle écarte et ce qu'elle oriente.

L'enseignement comme question

centrale :

liberté éducative et risque

d'influence

Les travaux de la commission d'enquête ont accordé une attention soutenue au champ éducatif, entendu au sens large, depuis l'école jusqu'à l'enseignement supérieur. Dans ce domaine, l'intervention d'acteurs privés ou associatifs ne se limite pas à un appui financier ponctuel : elle peut prendre la forme d'interventions en classe, de supports pédagogiques, de dispositifs civiques, de créations d'établissements hors contrat, de partenariats, de formation, de certifications ou de financements de structures d'enseignement supérieur. Ces interventions peuvent répondre à des besoins réels et contribuer utilement à l'intérêt général. Mais elles soulèvent aussi une question démocratique majeure : qui participe à la formation des élèves et des étudiants, avec quels financements, selon quelles finalités, sous quel contrôle et avec quelles garanties de neutralité, de transparence et de qualité ?

• L'école face aux intervenants extérieurs : entre ouverture pédagogique et risques d'influence

L'intervention d'acteurs extérieurs dans l'enseignement scolaire constitue l'un des points les plus sensibles des travaux de la commission. L'école n'est pas un espace ordinaire de diffusion d'initiatives associatives, civiques ou philanthropiques. Elle est un service public chargé de transmettre des savoirs, des valeurs républicaines et des références communes, dans un cadre défini par les programmes nationaux et placé sous la responsabilité pédagogique des enseignants. Dès lors, lorsqu'une association, une fondation, un organisme privé ou une structure financée par des acteurs privés intervient auprès des élèves, la question posée n'est pas seulement celle de l'utilité apparente de l'action proposée. Elle est aussi celle de sa neutralité, de son financement, de sa conformité aux programmes et de son contrôle par l'institution scolaire.

Le droit de l'éducation prévoit que les associations peuvent apporter leur concours à l'enseignement public, notamment par des interventions pendant le temps scolaire, par des activités éducatives complémentaires ou par une contribution à la formation et à la recherche pédagogique. Mais cette ouverture est encadrée. L'agrément accordé aux associations éducatives complémentaires n'est pas une simple reconnaissance administrative, il a pour objet de vérifier le caractère d'intérêt général de l'action, son caractère non lucratif, la qualité des services proposés, sa compatibilité avec le service public de l'éducation, sa complémentarité avec les instructions et programmes d'enseignement, ainsi que le respect des principes de laïcité et d'ouverture à tous sans discrimination.

Un dispositif associatif peut se présenter comme civique, pédagogique, culturel ou citoyen, tout en véhiculant des contenus, des référentiels ou des orientations qui ne sont pas immédiatement perceptibles. Le risque n'est pas nécessairement celui d'un discours explicitement partisan ou contraire aux programmes ; il peut résider dans des formes plus diffuses d'influence : choix des thèmes abordés, sélection des exemples proposés aux élèves, hiérarchie implicite des valeurs, formulation des supports pédagogiques, présence de partenaires privés ou utilisation de signes de légitimation institutionnelle. La difficulté est d'autant plus grande que ces interventions peuvent prendre la forme de livrets, de passeports, de chartes, de « kits » pédagogiques ou d'animation clés en main, facilement mobilisables par des collectivités ou des établissements.

Le respect des programmes constitue, dans cette perspective, un critère déterminant. Les intervenants extérieurs ne doivent pas définir eux-mêmes ce qui doit être transmis aux élèves ; ils doivent s'inscrire dans les objectifs fixés par l'éducation nationale et dans le projet pédagogique de la classe, de l'école ou de l'établissement. Cette exigence est particulièrement forte dans les domaines où les contenus touchent aux valeurs, à la citoyenneté, à la mémoire, à la culture, à l'égalité, à la santé ou à la formation morale et civique. Plus le sujet est sensible, plus il importe que l'intervention soit transparente, contextualisée et maîtrisée par les enseignants.

La problématique est encore plus sensible lorsqu'elle est rapportée à l'éducation à la vie affective, relationnelle et à la sexualité -- Evar à l'école maternelle et élémentaire, Evars au collège et au lycée. Depuis l'arrêté du 3 février 2025, un programme national fixe les contenus applicables à compter de la rentrée scolaire 2025-2026. Dans un domaine qui touche à l'intime, aux valeurs, à l'identité, aux représentations familiales, au corps, au consentement et à l'égalité, l'intervention d'associations ou d'organismes extérieurs ne peut être laissée à la seule initiative locale ni à la seule appréciation du financeur ou de la structure intervenante.

L'Evar-Evars met en évidence l'exigence de souveraineté pédagogique du service public de l'éducation. Les intervenants extérieurs peuvent être utiles pour apporter une expertise ou une expérience de terrain, mais ils ne sauraient définir eux-mêmes le contenu de l'enseignement. Leur rôle doit demeurer complémentaire, sous la responsabilité pédagogique de l'éducation nationale, dans le respect du programme, de la neutralité, de la laïcité et de l'âge des élèves. L'enjeu de l'agrément prend ici une portée renforcée. Il ne s'agit pas seulement de vérifier le sérieux administratif d'une association, mais de s'assurer que ses supports, ses méthodes, ses références, ses financeurs et ses partenaires ne conduisent pas à introduire dans l'école un discours militant, confessionnel, commercial ou idéologique qui s'écarterait du cadre national.

• Les établissements privés hors contrat révélateurs des tensions entre philanthropie éducative, contrôle public et intérêt général

La question des établissements privés hors contrat occupe une place particulière dans la problématique examinée par la commission. Ces établissements s'inscrivent dans le cadre constitutionnel et législatif de la liberté d'enseignement. Ils peuvent proposer un projet éducatif spécifique, choisir leurs méthodes, leurs supports et leur organisation pédagogique, sous réserve de respecter les exigences minimales attachées à l'instruction obligatoire. Ils ne sont donc pas, par nature, illégitimes. Leur existence traduit la possibilité, dans une société démocratique, d'une pluralité d'approches éducatives.

Toutefois, les auditions invitent à interroger les conditions dans lesquelles cette liberté peut être mobilisée par des acteurs privés fortement dotés financièrement et porteurs d'un projet éducatif, culturel, religieux ou idéologique structuré. À la différence des établissements sous contrat, les établissements hors contrat ne sont pas tenus d'appliquer les programmes de l'enseignement public dans leur intégralité. Le code de l'éducation reconnaît aux directeurs de ces établissements une liberté dans le choix des méthodes, des programmes, des livres et des supports pédagogiques, tout en imposant le respect de l'objet de l'instruction obligatoire et l'acquisition progressive du socle commun. C'est précisément dans cet espace de liberté que peut se poser la question de l'influence.

La problématique ne tient donc pas seulement au statut hors contrat, mais aussi à l'articulation entre ce statut, les financements privés et la transparence du projet éducatif. Lorsqu'un établissement est très largement financé par un organisme privé, une fondation, un fonds de dotation ou un réseau philanthropique, la question posée est celle de l'autonomie réelle du projet scolaire, de la lisibilité de ses finalités et de l'origine des fonds qui le rendent possible. Les établissements hors contrat peuvent ainsi devenir un terrain privilégié de stratégies d'influence lorsque le financement privé ne se limite pas à soutenir une école, mais contribue à créer un modèle éducatif reproductible, à constituer un réseau, à diffuser une conception particulière de l'éducation ou à s'implanter dans certains territoires.

Le contrôle de l'État constitue alors une garantie essentielle. Les établissements hors contrat sont soumis à un contrôle obligatoire dès leur première année de fonctionnement, puis à d'éventuels contrôles ultérieurs, inopinés ou non. Ces contrôles doivent permettre de vérifier que l'enseignement respecte les exigences de l'instruction obligatoire, que les élèves accèdent effectivement au droit à l'éducation, que les conditions de sécurité et de protection des mineurs sont satisfaites et que les obligations administratives sont respectées. Le code de l'éducation permet également à l'administration de demander des documents budgétaires, comptables et financiers précisant l'origine, le montant et la nature des ressources de l'établissement.

La question démocratique posée par la commission est celle de l'effectivité de ce contrôle. Le contrôle pédagogique vérifie-t-il seulement un minimum légal ou permet-il aussi d'identifier des stratégies d'influence structurées ? Le contrôle financier permet-il de retracer l'origine réelle des fonds, notamment lorsqu'ils transitent par plusieurs structures ? Les autorités académiques disposent-elles des moyens humains et juridiques suffisants pour suivre le développement d'établissements soutenus par des réseaux privés puissants ? Les collectivités locales, notamment rurales, sont-elles suffisamment informées lorsqu'un établissement hors contrat s'implante sur leur territoire ?

Les établissements hors contrat posent ainsi une question démocratique spécifique : jusqu'où la liberté d'enseignement peut-elle s'exercer lorsque l'offre scolaire repose sur des financements privés puissants, des réseaux structurés et des projets éducatifs susceptibles de s'écarter du cadre posé par l'école de la République ? La réponse ne peut être ni la suspicion généralisée ni le laisser-faire. Elle doit passer par une exigence renforcée de transparence, de contrôle effectif et de lisibilité des finalités poursuivies.

• L'enseignement supérieur privé face aux exigences de qualité, de transparence et de régulation publique

L'enseignement supérieur privé occupe une place croissante dans le paysage français de la formation. Son développement répond à plusieurs transformations profondes : augmentation du nombre d'étudiants, diversification des parcours, montée en puissance de l'apprentissage, demande de formations professionnalisantes, internationalisation de certains cursus et recherche d'une meilleure articulation entre formation et insertion professionnelle. Dans ce contexte, les établissements privés ne peuvent être appréhendés comme un ensemble homogène. Ils recouvrent des réalités très différentes : établissements associatifs, écoles consulaires, établissements privés d'intérêt général, groupes à but lucratif, écoles spécialisées, réseaux internationaux ou organismes adossés à des entreprises et à des investisseurs.

Cette diversité explique que l'enseignement supérieur privé ne puisse être regardé, par principe, ni comme un substitut à l'enseignement public, ni comme une simple réponse marchande à la demande de formation. Certains établissements apportent une contribution réelle à l'offre nationale, développent des pédagogies spécifiques, entretiennent des liens étroits avec les milieux professionnels et permettent à des étudiants de trouver des parcours adaptés à leurs projets. À ce titre, ils peuvent participer à l'intérêt général, en contribuant à l'élévation du niveau de qualification, à l'insertion professionnelle et à la diversification des voies d'accès aux compétences.

Mais la croissance rapide du secteur modifie les termes de la question. Dès lors que des acteurs privés prennent une part significative dans la formation de la jeunesse, la problématique ne porte plus seulement sur la liberté de créer un établissement ou de proposer une formation. Elle porte sur la capacité des pouvoirs publics, des étudiants et des familles à comprendre la nature réelle de l'offre proposée : quel est le statut de l'établissement ? Quelle est la valeur du diplôme ou du titre délivré ? La formation est-elle reconnue par l'État ? Est-elle évaluée ? Quels financements publics, parapublics ou privés sont mobilisés ? Quels intérêts économiques ou stratégiques entourent l'établissement ?

L'enjeu de lisibilité est d'autant plus important que l'enseignement supérieur privé mobilise parfois des catégories difficiles à distinguer pour le public. Entre diplôme visé, grade universitaire, titre inscrit au répertoire national des certifications professionnelles (RNCP), certificat d'établissement, formation en apprentissage ou simple label commercial, la frontière peut être peu claire. Cette complexité peut entretenir des malentendus, en particulier lorsque les stratégies de communication mettent en avant l'employabilité, l'international, l'innovation pédagogique ou la proximité avec les entreprises sans expliciter suffisamment le degré de reconnaissance académique ou institutionnelle de la formation.

La question des financeurs et des propriétaires devient alors centrale. L'enseignement supérieur privé n'est plus seulement composé d'écoles fondées sur un projet pédagogique identifiable ; il comprend aussi des groupes structurés, des réseaux d'établissements, des stratégies de croissance externe, des investisseurs et des modèles économiques fondés sur l'expansion rapide de l'offre. Il importe donc de pouvoir identifier qui possède les établissements, qui les finance, quels liens existent entre les écoles, les organismes certificateurs, les entreprises partenaires, les fonds d'investissement ou les fondations, et quelles logiques orientent leur développement.

L'enseignement supérieur privé interroge ainsi directement la notion d'intérêt général. Former des étudiants ne relève pas seulement d'un service rendu à des clients ou à de futurs salariés ; c'est contribuer à la construction des compétences, des qualifications et des capacités critiques d'une société. La qualité des formations, la sincérité de l'information délivrée, la reconnaissance des diplômes, la protection des étudiants, la transparence des financements et le contrôle public deviennent donc des conditions de légitimité.

Vers une doctrine de clarification démocratique

Au terme de ces constats, la question posée par la commission n'est pas celle d'une opposition de principe entre financements publics et financements privés. La philanthropie, le mécénat, les fondations, les fonds de dotation ou les initiatives associatives apportent une contribution réelle à l'intérêt général. Ils permettent de soutenir des projets culturels, patrimoniaux, éducatifs, civiques, de solidarité ou territoriaux qui, sans eux, ne verraient parfois pas le jour. Dans un contexte de tension sur les finances publiques, ces apports peuvent constituer des ressources utiles, attendues et légitimes.

Mais cette légitimité n'est pas automatique. Elle dépend des conditions dans lesquelles ces financements sont accordés, reçus, utilisés et contrôlés. Lorsque des acteurs privés interviennent dans des domaines aussi sensibles que l'école, la culture, le patrimoine, la citoyenneté, les collectivités locales, l'offre éducative hors contrat ou l'enseignement supérieur, la question démocratique ne peut se limiter à la légalité formelle du don ou à la générosité affichée du financeur. Elle doit porter sur la lisibilité complète de l'opération : qui finance ? Par quels véhicules juridiques ? Avec quelle origine des fonds ? Pour quel objectif ? Avec quelle place dans la gouvernance ? Avec quelles contreparties, explicites ou implicites ? Et avec quels effets sur l'autonomie des acteurs publics, associatifs, culturels ou éducatifs concernés ?

Les exemples examinés au fil des auditions montrent que l'influence contemporaine ne prend pas toujours la forme d'une pression directe ou d'une instruction explicite. Elle peut passer par des labels, des outils pédagogiques, des kits clés en main, des dispositifs civiques, des réseaux territoriaux, des soutiens patrimoniaux, des formations, du mécénat de compétences ou des financements transitant par plusieurs structures. Elle peut être diffuse, progressive, réputationnelle, idéologique ou relationnelle. Elle peut aussi s'exercer dans des espaces où la vigilance est plus difficile : petites communes, associations locales, établissements scolaires, projets culturels de proximité, écoles hors contrat ou formations privées en forte croissance.

C'est pourquoi l'intérêt général doit être appréhendé non comme une formule déclarative, mais comme une exigence substantielle. Il ne suffit pas qu'un projet soit présenté comme culturel, civique, éducatif ou patrimonial pour qu'il échappe à tout questionnement. Il faut encore que son financement soit transparent, que ses finalités soient explicites, que les bénéficiaires conservent leur autonomie, que les programmes scolaires soient respectés, que les agréments jouent pleinement leur rôle, que les collectivités puissent décider en connaissance de cause et que l'avantage fiscal éventuellement accordé au donateur corresponde bien à une contribution désintéressée à la collectivité.