II. POUR GARANTIR LA PÉRENNITÉ ET LA PERTINENCE DE SON MODÈLE, RÉFORMER LE FINANCEMENT ET LES AIDES DU CNM

S'agissant de ses ressources, le CNM n'a jamais vraiment connu de « vitesse de croisière » : massivement financé par l'État pendant la crise sanitaire pour sauver la filière et doté ensuite d'une nouvelle taxe affectée (la taxe streaming), il a été amputé en 2025 d'une partie de sa subvention pour charge de service public (SCSP) et de la partie au-dessus des plafonds de ses deux taxes affectées. Ces évolutions placent aujourd'hui le CNM dans une situation délicate qui appelle une réforme rapide.

1. Les modalités actuelles de financement du CNM mettent en péril ses missions

a) Un financement sur la base de deux taxes affectées et d'une subvention de service public

Le mode de financement du CNM est d'abord le successeur logique de celui des organismes qu'il a fusionnés : le CNV et 4 associations d'intérêt général cofinancées par les organismes de gestion collective (FCM, BurEx, IRMA et CALIF). Il repose ainsi sur une taxe affectée préexistant au CNM (la taxe sur les spectacles vivants musicaux et de variétés-TSV), auparavant affectée au CNV, à laquelle s'est ajoutée, depuis 2024, une nouvelle taxe affectée : la taxe sur le streaming musical gratuit et payant (TSM).

Ces ressources sont complétées par une SCSP créée en même temps que le CNM, se montant à 26,9 M€ en 2024, traduisant l'engagement de l'État de financer le fonctionnement de l'établissement, des missions transversales d'intérêt général et un soutien supplémentaire à des esthétiques non couvertes par la taxe (classique et contemporain). Cette subvention a cependant été réduite de 1 M€ début 2025, puis de 6,5 M€ à l'issue de la loi de finances initiale (LFI) 2026, l'alignant ainsi avec les seules charges de fonctionnement, de personnel et d'investissement (19,4 M€).

Ces ressources principales ont été complétées par deux apports :

- des contributions des OGC, qui n'ont jamais toutefois jamais retrouvé leur niveau antérieur à la création du CNM, notamment du fait de l'arrêt « RAAP »8(*) de la Cour de justice de l'Union européenne (CJUE) : 2 M€ en moyenne contre 6 M€ avant 2020 ;

- un supplément massif pour soutenir l'activité de la filière au moment de la crise sanitaire en 2020 et 2021, dont la consommation s'est étalée jusque 2024.

Ce dernier apport et la nécessité de le mettre en oeuvre de la manière la plus efficace possible pour permettre à la filière de survivre à la crise sanitaire ont profondément marqué les premières années du Centre et permis d'éluder pendant un temps la question du plafonnement des taxes.

b) Le plafonnement des taxes, un mécanisme longtemps indolore, aux conséquences soudain majeures

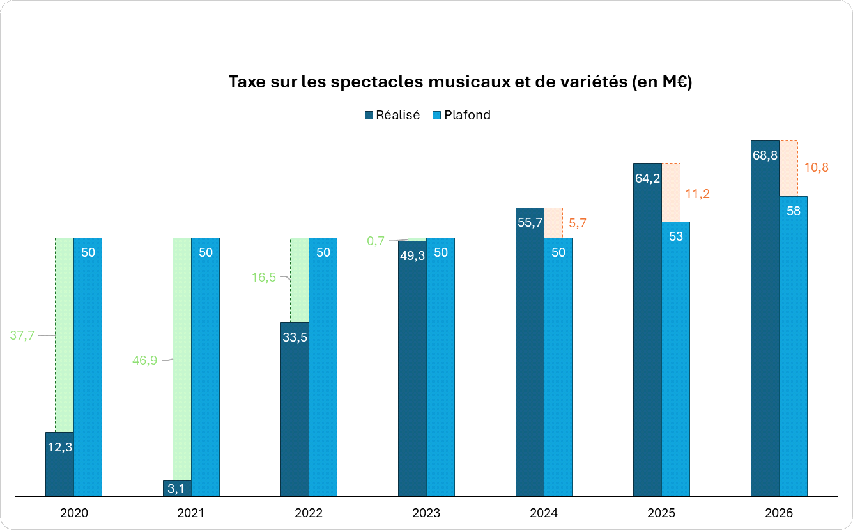

Comme c'était déjà le cas pour la taxe sur les spectacles affectée au CNV, le montant des deux taxes affectées au CNM est plafonné. Le niveau de ce plafonnement étant fixé chaque année dans le projet de loi de finance. Audelà du plafond, les sommes collectées sont reversées au budget général de l'État. Jusqu'en 2023, soit pendant 37 ans en remontant au CNV, le plafond est toujours resté supérieur au rendement de l'impôt et n'a donc eu aucun effet pour les finances de l'organisme, mais depuis 2024 les recettes dépassent le plafond et un écrêtement a donc commencé à s'appliquer.

En effet, les deux taxes connaissent un fort dynamisme, lié pour la taxe sur la diffusion en vidéo physique et en ligne de contenus audiovisuels (TSV) à la hausse de la fréquentation et du prix des billets, « tiré » par les très grandes salles, et pour la TSM à la hausse du nombre d'abonnés à des services de streaming ainsi qu'au prix moyen des abonnements. En outre, les opérations de contrôles suivis de recouvrement fiscal ont commencé à porter leurs fruits ( CNM pour la TSV et DGFiP pour la TSM) ; de nouveaux contrôles de la direction générale des finances publiques (DGFiP) devraient avoir lieu au second semestre 2026 auprès de redevables récalcitrants identifiés grâce au CNM.

Ainsi, pour la TSV, le plafond a certes été relevé deux fois (+ 3 M€ en 2025 et + 5 M€ en 2026), atteignant ainsi 58 M€ aujourd'hui. Mais le rendement de la taxe a quasiment doublé depuis la fin de la crise sanitaire, passant de 33 M€ en 2022 à plus de 64 M€ en 2025. L'écrêtement était ainsi de 6 M€ en 2024 puis 11 M€ en 2025, et sera probablement encore de 11 M€ en 2026, offrant de manière inattendue un surplus au budget général de l'État.

La TSM a, quant à elle, été créée en 2024 avec un plafond de 18 M€, rehaussé en 2026 à 21 M€. Si le rendement reste inférieur à ce plafond, il devrait le dépasser dès 2027 en tenant compte de certaines régularisations fiscales, sinon très probablement en 2028.

Compte tenu du caractère toujours dynamique des deux taxes, le maintien des plafonds actuels conduirait progressivement à des reversements à l'État que l'on pourrait qualifier de disproportionnés, puisqu'ils atteindraient plusieurs fois le budget de fonctionnement de l'établissement et l'équivalent d'une part significative de ses aides.

c) Un plafonnement très mal supporté par la filière et qui présente un caractère financièrement « autodestructeur » pour le CNM

(1) Un plafonnement ressenti comme une forme de rupture du pacte de création du CNM

À l'origine, la TSV est une contribution voulue par les acteurs de la filière, soucieux de mettre en place un mécanisme de mutualisation au sein d'une économie marquée, par nature, par une certaine instabilité. Il permet ainsi de prélever une part des gains économiques issus de l'économie du spectacle musical afin d'opérer ensuite une redistribution permettant d'orienter la création et la production vers la modernisation, le soutien à la diversité musicale et l'émergence des talents, l'innovation, ou encore, comptetenu de la mondialisation de ce marché, le développement international.

Ainsi, la TSV a d'abord été une contribution volontaire, créée par les producteurs de spectacles musicaux et affectée à un fonds de soutien associatif, puis a été transformée en une taxe parafiscale et enfin en taxe affectée au CNV.

La TSM, plus tardive, a été instaurée par le Parlement à l'initiative du gouvernement, à la suite d'un arbitrage du président de la République, pour créer un mécanisme de mutualisation similaire, pour la musique enregistrée, à la TSV. Dès lors, comme le rappellent fortement l'ensemble des acteurs de la profession, le plafonnement de ces taxes affectées, en aboutissant à un prélèvement fiscal supplémentaire au profit de l'État, ne respecte pas la logique qui a présidé à la création de ces taxes. Il agit ainsi comme une sorte de surtaxation de la filière concernée pour les besoins du budget général de l'État, mettant à contribution un secteur économique sans raison particulière, au seul motif qu'il s'est doté d'un mécanisme de solidarité interne.

(2) Des conséquences difficilement soutenables

Concrètement, le plafonnement a deux conséquences.

D'une part, l'écrêtement qui en résulte produit un décalage de plus en plus important entre les recettes fiscales et les aides à la filière musicale, c'est-à-dire une diminution forte du taux de redistribution de cette fiscalité, qui selon les évaluations du CNM, si les plafonds restent fixés au niveau actuel, ne serait plus que de 68% en 2030.

D'autre part, il existe un mécanisme supplémentaire qui rend particulièrement problématique ce plafonnement : il s'agit du « droit de tirage » du spectacle vivant musical sur les recettes de TSV. Du fait de ce mécanisme, 60 % de la taxe versée par les entreprises est affectée à un compteentrepreneur qui peut être immédiatement mobilisé pour soutenir le réinvestissement dans l'activité de l'entreprise.

Ce mécanisme traduit à nouveau l'intention qui a présidé à la création de cette contribution : les acteurs de la filière, qui ont décidé de cette création, attendent en retour un versement qui est subordonné au réinvestissement de leurs gains avec des conditionnalités « vertueuses » permettant une modernisation et une adaptation aux évolution du marché, ce que l'ensemble des acteurs considère d'ailleurs comme un objectif atteint.

Cependant, ces 60% sont calculés sur les recettes totales de la taxe, partie écrêtée comprise, et non sur la part effectivement reçue par le CNM. Dès lors, pour honorer ce droit de tirage, le CNM doit soit puiser dans son fonds de roulement, qui est désormais épuisé du fait de la fin des reliquats de crédits exceptionnels liés à la crise sanitaire, soit diminuer ses aides sélectives, pour lesquelles il n'existe pas de pourcentage minimal des recettes de la taxe, ce qui va à l'encontre de l'effet redistributif du système. À la limite, si la situation actuelle n'évolue pas, on peut imaginer que le point où le CNM ne pourrait plus verser aucune aide sélective soit atteint.

d) Deux visions opposées de la fiscalité affectée

Selon les représentants de Bercy, entendus par les rapporteures, le plafonnement est nécessaire pour que les ressources du CNM ne deviennent pas supérieures aux besoins identifiés, créant un effet d'aubaine pour l'opérateur. Bercy mobilise ainsi la notion de « besoins » de la filière, qui constitue effectivement l'un des points d'analyse des rapports qui ont précédé la création du CNM. Ces rapports fournissent des évaluations des besoins assez diverses, allant du simple au double en fonction des modes de calcul. Selon ces évaluations, les ressources et dépenses du CNM en 2025 apparaissent tantôt surdimensionnées par rapport aux besoins, la désinflation des soutiens post-covid n'ayant pas été menée à son terme, tantôt comme sensiblement conformes aux prévisions.

Les besoins financiers du CNM selon les différents rapports

En septembre 2011, le rapport Riester-Sallès, qui propose la constitution d'un Centre national de la musique, envisage 145 M€ en ressources et 131 M€ en aides, comprenant les droits de tirage et 40 M€ d'aides existantes. Ces montants importants s'expliquent en ce que ce rapport intervient au coeur de la crise de l'édition musicale physique, tandis que les revenus du streaming sont encore ténus.

En 2018, la mission de préfiguration des députés Bois-Cariou reprend l'estimation du rapport de Roch-Olivier Maistre de 2017, qui préconisait un financement public supplémentaire de 20 M€. La mission aboutit à un budget total pour le CNM de 73,3 M€ (soit un effort public dans le périmètre du CNM, intégrant les crédits d'impôts, de 91,9 M€). Le rapport de préfiguration Bois-Cariou préconisait en outre un redimensionnement des aides du CNM « consolidé » de 59,2 M€ hors frais de fonctionnement, réparties en 39,2 M€ pour le spectacle vivant, 10 M€ pour la création musicale et autant pour le développement international.

Le sénateur Bargeton, dans son rapport de 2023, estime encore qu'il faudrait 30 à 40 M€ supplémentaires par rapport à 2023 (hors crise) pour être à la hauteur de certaines ambitions du CNM. Le président du CNM, lui, fin 2022, évoquait un montant d'une «cinquantaine de millions ».

Dans le rapport de la Cour des comptes de 2024, deux visions d'évaluation des missions sont présentées. Selon la Cour, la méthode micro-économique, qui consiste à relever les besoins exprimés par la filière, « aboutit à la fourchette basse d'environ 67 M€ d'aides en 2024 ». La seconde méthode, macroéconomique, qui consiste à reconstituer le volume nécessaire d'intervention publique au regard des enjeux, « fournit une fourchette haute de 100 M€ ».

La Cour regrette cependant à plusieurs reprises l'absence d'évaluations et de connaissances générales du milieu (pourtant l'une des missions du CNM).

À titre de comparaison, la filière de la musique enregistrée et live en 2024 représenterait un chiffre d'affaires de 7,6 Mds€ en France.

En tout état de cause, Bercy estime qu'il convient que les ressources soient in fine fixées en référence à des besoins, ainsi qu'à la capacité démontrée du CNM à répondre à ceux-ci par des dépenses efficaces. Dès lors, les plafonds répondent à une logique de précaution : empêcher un effet éventuel d'aubaine. C'est ainsi que les ressources fiscales affectées de plusieurs autres opérateurs de l'État sont plafonnées : par exemple, l'autorité des marchés financiers (AMF) ou l'institut national de la propriété industrielle (INPI).

Selon les représentants du ministère des finances, le fait que les taxes soient actuellement dynamiques tendrait à prouver que la filière se porte bien et que, par conséquence, elle a moins besoin de récupérer l'intégralité des sommes qui lui sont prélevées via la taxe. Sur cette question du dynamisme économique de la filière, la situation semble toutefois en réalité très contrastée (cf. encadré ci-dessous).

Une situation économique contrastée

Croissance macroéconomique, fragilité microéconomique

La filière affiche en surface une croissance robuste : les recettes de billetterie ont progressé de 117 % en dix ans, le marché du streaming a vu les revenus de la musique enregistrée augmenter de 80 % en dix ans. En 2025, la TSV a collecté 64,5 M€ (+16 % par rapport à 2024), la France reste un marché dynamique avec 18 des 20 albums les plus écoutés produits en France. Pourtant, cette croissance globale masque des fragilités et des déséquilibres profonds.

Spectacle vivant : une crise des coûts menaçant les modèles économiques

Selon Ekhoscènes, sur le périmètre de ses adhérents, la marge nette moyenne est aujourd'hui négative (-2 %) et la marge opérationnelle atteint à peine 2 %. Les coûts ont fortement augmenté sur tous les postes : inflation générale, hausse des coûts techniques et énergétiques, renforcement des exigences de sécurité, tensions sur l'emploi, augmentation des coûts de tournée. Le paradoxe du secteur est celui d'un secteur dynamique mais économiquement de plus en plus tendu, d'autant que les financements publics stagnent, voire reculent.

Selon le SMA, 1 festival sur 2 est en déficit en 2025, et 40 % des SMAC le sont aussi, selon les données du CNM et du ministère de la culture. La croissance du spectacle vivant est portée par les méga-concerts et les très grandes jauges, tandis que les salles de petite et moyenne taille et les festivals de taille modeste accumulent les difficultés.

Une polarisation entre très grandes structures et micro-entreprises fragiles

Les entreprises d'une certaine envergure, autour des artistes de grande notoriété dans les salles ou festivals en très grandes jauges, bénéficient d'une économie porteuse, tandis que les nombreuses micro-structures qui sont souvent liées à des artistes plus fragiles, sont souvent dans une situation difficile, notamment du fait de la remise en cause des aides FONPEPS et de la stagnation des aides sélectives du CNM. Plusieurs acteurs s'accordent ainsi sur le risque de polarisation entre les très grands opérateurs (arénas, festivals géants, stades) et les petits et moyens acteurs.

Le FONPEPS : un dispositif en crise

Plusieurs acteurs mentionnent le FONPEPS (Fonds national pour l'emploi pérenne dans le spectacle) comme un dispositif en péril, dont la réduction aggrave directement la situation de l'emploi dans le secteur.

Musique enregistrée : un marché en croissance mais inégalement réparti

Le SNEP présente une image globalement positive du secteur : en 2025, les artistes produits en France représentent 53 % des volumes du top 100 000 streaming (audio et vidéo confondus), et même 64 % des écoutes des nouveautés de moins de trois ans. Cinq premiers albums d'artistes locaux ont été classés dans le top 20, performance inégalée dans les autres grands marchés européens. Mais cette image est nuancée par d'autres acteurs. L'UPFI signale que les données du cabinet Luminate, couvrant l'ensemble du marché (et non le seul top), montrent une part de marché de la production française inférieure à 50 % dès qu'on sort des classements de tête. Le retard de la France en matière de pénétration de l'abonnement payant est documenté : le marché français ne représente que 56 % de son niveau d'avant la crise des années 2000 en euros constants (SNEP).

Le SNEP décrit par ailleurs les effets du modèle streaming : il allonge les cycles d'exploitation (il faut plus de temps pour rentabiliser les investissements), favorise le back catalogue au détriment de la nouveauté, et fragilise structurellement les labels indépendants dépourvus de catalogue et de fonds propres. Certaines esthétiques (musique classique, jazz, musiques du monde) souffrent d'un manque de visibilité sur les plateformes.

La concentration économique : une inquiétude croissante

L'UPFI signale le risque de polarisation entre les très grands acteurs internationaux disposant de très gros catalogues, et les très petits acteurs locaux avec peu d'actifs et de fonds propres. Elle dénonce la fuite à l'étranger de la valeur créée par les multinationales et le fait que les projets artistiques souffrent directement de la faiblesse des capacités d'investissement des acteurs locaux. Le risque d'une disparition des « projets du milieu », par analogie avec le cinéma, c'est-à-dire des projets de taille intermédiaire, est souvent évoqué.

La SPPF note également la dynamique de rachat frénétique de catalogues et d'entreprises de production/distribution par les majors, et appelle la Commission européenne à réviser les outils anti-concentration dont elle dispose.

Le recul de la France dans le classement mondial des marchés musicaux

La DGMIC signale que la France a perdu une place dans le classement des marchés mondiaux de la musique en 2022, passant de la 5ème à la 6ème place au profit de la Chine. Le retard en matière de pénétration de l'abonnement payant par rapport à des marchés comparables (Allemagne, États-Unis, Royaume-Uni) est identifié comme un défi structurel.

Le problème de la diminution tendancielle des aides sélectives dû au mode de calcul du droit de tirage pourrait être résolu, selon les représentants du ministère des finances, par la diminution du taux de ce droit de tirage (que le CNM a déjà fait passer de 65% à 60% en 2025), ou par un système de plafonnement de son montant, ce qui favoriserait d'ailleurs la péréquation.

À l'inverse, selon les acteurs de la filière et les responsables du CNM, une telle déduction des ressources à partir des besoins n'a pas réellement de sens, dès lors que les taxes constituent un mécanisme de mutualisation et de redistribution, dont le produit a vocation à rester étroitement corrélé au dynamisme de la filière. Dans cette configuration, le rendement des taxes affectées traduit l'évolution du poids économique de la filière concerné. Avec le plafonnement, le taux des aides par rapport à l'activité de la filière risque de diminuer de plus en plus, jusqu'à atteindre un niveau insignifiant et à réduire ces aides à du saupoudrage.

Les acteurs prennent ainsi comme modèle le CNC, dont les taxes affectées ne sont pas plafonnées, et dont la raison d'être relève de la même logique de mutualisation et de redistribution au sein d'une filière économique. La Cour des comptes a d'ailleurs elle-même estimé, que l'écrêtement généralisé des taxes affectées au CNC ne constituait « pas un objectif souhaitable, dès lors qu'il remettrait en cause de manière substantielle l'économie des soutiens automatiques déployés par le Centre, ceux-ci étant structurellement liés aux recettes de taxe ». Si le plafonnement a du sens pour financer un régulateur comme l'AMF qui a des missions dont l'extension est bien définie, il en a moins lorsque les taxes concernées financent un mécanisme de mutualisation et de redistribution interne à un secteur économique.

Dans cette optique, que partagent les rapporteures, le seul élément limitant des ressources du CNM doit être sa capacité à dépenser efficacement ses ressources au profit des acteurs de la filière.

Quant à une diminution supplémentaire du droit de tirage, elle s'opposerait également frontalement à l'esprit qui a présidé à la création du CNV, puis du CNM, en constituant une amputation arbitraire d'un droit qui est, dans l'esprit du système, la contrepartie directe d'une contribution fiscale.

Par ailleurs, afin de répondre à la crainte de l'effet d'aubaine, on peut imaginer qu'en cas de recettes exceptionnellement élevées, qui dépasserait toutes les prévisions et rendrait impossible pour l'opérateur d'effectuer de les dépenser avec efficacité, un prélèvement exceptionnel ait lieu.

Recommandation n° 13 : Mettre fin au plafonnement des produits de la TSV et de la TSM versés au CNM.

e) Vers un modèle exclusivement financé par les taxes ?

À terme, le modèle de financement du CNM pourrait avantageusement évoluer vers un régime d'autofinancement reposant exclusivement sur les taxes affectées, à l'instar du CNC. Dans ce schéma cible, la subvention pour charges de service public serait progressivement supprimée. Les recettes fiscales viendraient financer à la fois les interventions financières de l'établissement et ses charges de fonctionnement.

Ce modèle présenterait plusieurs avantages structurels : il permettrait à l'État d'alléger progressivement la charge budgétaire liée au CNM tout en permettant à la filière musicale de bénéficier du dynamisme économique du secteur, dont les taxes sont le reflet. Selon les projections actuelles, cet horizon d'autofinancement complet est atteignable autour de 2030-2031, sous réserve du maintien du dynamisme des recettes fiscales.

Il s'agirait donc d'une transition progressive pour tenir compte du fait que la progression des taxes ne suffit pas à compenser une suppression immédiate de la SCSP, et qu'un changement brutal romprait le contrat fondateur de 2019 et susciterait l'opposition de la filière musicale.

En tout état de cause, une étude d'impact précise doit être réalisée pour évaluer la faisabilité d'une telle réforme.

Recommandation n° 14 :Évaluer la possibilité pour le CNM d'un modèle économique reposant sur un financement intégral par les taxes affectées.

f) Trancher le débat sur l'exonération de la musique classique de la taxe sur la billetterie

(1) Une situation source de tensions

La loi du 30 octobre 2019 relative à la création du CNM a assigné à l'établissement l'objectif ambitieux de devenir la maison commune de la filière musicale, chargée de soutenir l'ensemble du secteur professionnel, dans toutes ses pratiques et dans toutes ses composantes et d'en garantir la diversité, dans le respect de l'égale dignité des répertoires. Cette formulation incluait la musique classique, lyrique et contemporaine au sein du périmètre d'intervention du CNM, contrairement à ce qui était le cas pour le CNV.

Cette extension des missions n'a pas été accompagnée d'une modification parallèle du périmètre fiscal de l'établissement. La taxe sur la billetterie de spectacles vivants (TSV), héritée du CNV, est demeurée assise sur les seuls spectacles de musiques actuelles. Les acteurs du spectacle vivant classique et contemporain (orchestres, opéras, ensembles, festivals de musique savante...) en sont restés exonérés.

Or la musique classique bénéficie aujourd'hui de plusieurs dispositifs financiers du CNM :

· sur les aides sectorielles, via des dispositifs dédiés au classique pour la musique enregistrée (soutien à la production phonographique classique) ou le spectacle vivant (soutien à la production et diffusion du classique contemporain) ;

· sur les aides transversales, via des dispositifs tantôt globaux (transition écologique, innovation, structuration), tantôt dédiés au classique (développement international).

Lors de son audition devant la commission le 18 février 2026, JeanBaptiste Gourdin a résumé ainsi la situation : « La musique classique n'est pas assujettie à la taxe sur la billetterie. C'est donc grâce aux crédits budgétaires que nous pouvions jusqu'ici la soutenir. » Cette architecture avait donc une certaine stabilité tant que l'État abondait le CNM d'une dotation budgétaire significative.

Cet équilibre est mis en péril par la réduction de la dotation pour charges de service public du CNM. Cette dotation ayant été ramenée au niveau du budget de fonctionnement de l'établissement ( -7 M€ en LFI 2026), le CNM n'a pu conserver, en 2026, un soutien spécifique à l'endroit de l'esthétique classique pour la partie spectacle vivant que via une ponction de son fonds de roulement. Cette mesure exceptionnelle ne pourra pas être réitérée en 2027, compte tenu de l'épuisement des ressources dont dispose l'établissement.

Pour certains acteurs du secteur assujetti à la TSV, ce mécanisme est inéquitable : ils financent le CNM via la taxe, voient leurs enveloppes d'aides se réduire sous l'effet des contraintes budgétaires, et subventionnent en même temps, via la solidarité intersectorielle, un secteur qui ne contribue pas.

(2) Les trois scénarios possibles

Face à cette situation, trois scénarios peuvent être explorés.

(a) Scénario 1 : recentrage sur les dispositifs transversaux

Le premier scénario consisterait à mettre fin aux aides sectorielles spécifiquement dédiées au spectacle vivant classique et contemporain, en maintenant l'accès aux seuls dispositifs transversaux (développement international, transition écologique, innovation). Ce recentrage alignerait mécaniquement les interventions du CNM sur ses ressources pérennes.

Ceci constituerait toutefois une forte entorse au principe de « maison commune » du CNM et mettrait en péril l'économie d'acteurs du spectacle vivant classique, déjà fragilisés. Sans financement dédié, la musique classique risquerait de devenir un « citoyen de seconde zone » au sein du CNM.

(b) Scénario 2 : extension de la TSV à la musique classique

Le deuxième scénario consisterait à intégrer les recettes de billetterie du spectacle vivant classique et contemporain dans l'assiette de la TSV.

Les analyses conduites mettent cependant en lumière plusieurs obstacles. D'abord, le rendement attendu serait relativement modeste : moins de 2 millions d'euros supplémentaires pour les aides sélectives, qu'il convient de mettre en regard avec le coût administratif d'une réforme fiscale. Ensuite, la contribution serait très fortement concentrée sur quelques grands établissements (l'Opéra de Paris, la Philharmonie de Paris et l'OpéraComique, qui sont majoritairement financés par l'État ou les collectivités territoriales). Or une taxe qui ponctionnerait indirectement le budget de l'État pour financer un établissement lui-même public serait paradoxale. Des risques d'effets indirects sont également identifiés : tensions sur les prix de billets dans un secteur dont l'accessibilité tarifaire est souvent une priorité ; fragilisation des capacités de diffusion des grands ensembles et orchestres ; complexification des équilibres avec d'autres mécanismes de taxation du spectacle vivant (ASTP).

(c) Scénario 3 : redéploiement interne

Le troisième scénario maintiendrait les aides actuelles par redéploiement interne des ressources issues de la TSV existante, sans modifier le périmètre de la taxe.

Cette option soulève certes des enjeux d'équilibre entre les différents secteurs bénéficiaires en sanctuarisant un mécanisme de solidarité de certaines esthétiques vis-à-vis d'autres, dont l'économie est généralement plus fragile. Toutefois, dès lors que les taxes seraient déplafonnées et que le CNM bénéficierait à plein de leur dynamisme, comme le préconisent les rapporteures, avec un gain de plus de 11 millions d'euros dès 2027, cette mutualisation serait probablement moins ressentie comme un « fardeau » par les autres secteurs.

Recommandation n° 15 : Maintenir les aides actuelles du CNM au spectacle vivant classique et contemporain par redéploiement interne des ressources issues de la TSV, dès lors que celle-ci seraient déplafonnées.

2. Pour sortir de la « logique de guichet », le CNM doit encore adapter davantage son action aux besoins du secteur

a) Le renforcement des aides et des objectifs transversaux correspond à une attente forte de la filière

Le CNM déploie un ensemble de dispositifs destinés à accompagner les transformations transversales de la filière. Le Centre dispose de trois catégories d'outils pour orienter les aides financières vers la réalisation de ces objectifs :

- des aides transversales, qui encouragent le développement vertueux des acteurs de la filière (aides aux projets en faveur de la transition écologique, de l'égalité et de l'inclusion) et soutiennent des initiatives à impact transverse sur le secteur (soutien à l'innovation, par des aides à l'amorçage et à l'accélération, et soutien aux entreprises). Les aides au développement international, quoique distribuées selon les esthétiques, représentent également un enjeu transversal aux yeux de la mission ;

- des critères transversaux (formations, bilan carbone, index de l'égalité professionnelle, etc.), qui peuvent être des critères d'éligibilité, notamment pour le droit de tirage, conditionnant la recevabilité des demandes, ainsi que des critères d'appréciation, influençant l'examen des dossiers pour les 35 programmes de soutien sélectif opérés par le CNM ;

- des critères de transformation « bonifiant », introduits en 2025, dont le respect permet aux bénéficiaires d'obtenir de 5 à 10% de soutien supplémentaire sur le montant initialement proposé.

La mission s'associe au constat de la Cour des comptes, qui notait le sous-dimensionnement de l'effort du CNM dans ce domaine, alors même que « contrairement aux aides sectorielles qui reproduisent la summa divisio existant entre musique enregistrée et spectacle vivant, ces actions sont de nature à transcender les clivages, décloisonner la filière et donc justifier du caractère intégré de la structure, et de la pertinence de réunir spectacle vivant et musique enregistrée dans un même organe.»

(1) Profiter d'une évolution du financement pour mettre en avant les missions export et innovation, largement sous-dimensionnées et pourtant essentielles pour l'ensemble de la filière

Le CNM est né de la fusion d'un EPIC et de quatre associations, parmi lesquelles se trouvaient le Bureau Export (Burex). Il a donc hérité de cette mission historique, confiée par la loi, et assure aujourd'hui le soutien et l'animation de la filière dans ce domaine, notamment par la présentation, conjointe avec le SNEP, des certifications - export.

Avec le développement international, le rapport Bargeton a identifié l'innovation comme un secteur prioritaire de l'action du CNM. Sa logique impliquait que le CNM devrait disposer de ressources supplémentaires, sans lesquelles un décrochage entre sa capacité d'intervention et le poids économique du secteur adviendrait. En proposant une taxe streaming, le sénateur prévoyait que les recettes supplémentaires seraient fléchées vers ces secteurs. L'innovation et le numérique devaient ainsi recevoir un soutien complémentaire de 10 M€, soit une hausse de « 8 M€ par rapport à l'intervention dans ce domaine » en 2023, résume la Cour des comptes. L'aide à l'export devait quant à elle atteindre 15 à 20 M€, « par rapport aux 4,4 M€ dépensés en 2023 », soit près de la moitié du rendement prévu de la taxe.

Dans l'état actuel de son budget, le CNM consacre 5 M€ à l'export, soit bien en-deçà des préconisations des rapports Bargeton et Bois-Cariou (10 M€). « Mission prioritaire laissée pour compte » d'après la Cour des comptes, la faiblesse de son montant contraste avec l'opportunité que le développement international représente. La Cour rappelait ainsi que le chiffre d'affaires français à l'étranger évolue « plus rapidement que les revenus de la filière », une croissance de 23 % entre 2015 et 2019, tandis que « les certifications export CNMSNEP ont augmenté de + 30 % entre 2022 et 2023 ».

Le soutien à l'innovation s'établit à 1,06 M€ pour 2026 (en baisse de 36% par rapport à 2025), soit presque 1/10ème des montants considérés comme optimaux et adaptés aux enjeux de la filière. Deezer qualifiait ainsi l'aide à l'innovation de « parent pauvre des aides transversales du CNM ». Cette situation est la conséquence directe de la diminution de la subvention de l'État, qui alimentaient en partie les aides transversales : Jean-Baptiste Gourdin a ainsi précisé que le budget de l'export a été « sanctuarisé », tandis que le choix a été fait de diminuer les autres aides transversales pour ne pas rogner sur les aides sectorielles.

Pour l'export et l'innovation, le schéma d'intervention du CNM s'établit donc bien en-deçà des niveaux recommandés par les missions de préfiguration et les rapports successifs. La DGMIC conclut ainsi : « en l'absence de moyens complémentaires, l'opérateur n'est donc pas en mesure d'apporter le niveau de soutien nécessaire sur ces axes prioritaires ». La faiblesse de ces moyens contraste fortement avec les ambitions internationales et innovantes affichées au moment de la France Music Week, notamment par le président de la République. Cette situation apparaît dommageable à plusieurs égards.

En premier lieu, la mise en place de la taxe streaming avait pour but de dégager un espace budgétaire suffisant, notamment pour assurer le soutien à ces missions transversales très largement plébiscitées par la filière. En l'absence de développement de ces missions et, a fortiori, par la baisse des budgets qui y sont consacrés, le consentement à l'impôt et la confiance de la filière se trouvent fragilisés.

Ensuite, les aides à l'export et à l'innovation sont des leviers majeurs de la compétitivité de l'industrie musicale française, de la portée de ses titres et donc, nécessairement, de la soutenabilité économique de son modèle. La Sacem range ainsi l'export, qui « constitue un investissement stratégique », au rang de priorités du CNM, puisque « le numérique a profondément mondialisé la concurrence culturelle ». La SPPF rappelle notamment que l'export contribue « au rayonnement culturel de la France », dont les jeux Olympiques et Paralympiques (JOP) avaient fourni un exemple de taille. Une capacité de projection à l'international ne correspond pas seulement aux attentes des grands labels. Elle est une réalité du modèle économique des acteurs de toute taille : le producteur angevin Radikal Production indiquait ainsi lors de son audition que les aides à l'innovation, qui représentent jusqu'à 30 % des subventions qu'il perçoit, lui permettent de rester compétitif et de compenser, notamment, le coût élevé des artistes en France. La mission ne peut ainsi que rappeler le constat de la Cour des comptes : « le CNM devrait accorder au développement international une priorité plus affirmée qu'il ne l'a fait jusqu'à présent, car c'est une des rares missions véritablement transversales, à la fois économique et culturelle, qui rejoint les besoins du spectacle vivant et de la musique enregistrée ».

Parallèlement, la faiblesse de l'aide à l'innovation « envoie un signal dommageable à l'ensemble de la filière » selon Spotify, notamment quand « la France entend protéger sa souveraineté culturelle et technologique ». L'ESML s'est joint à ce constat en soulignant que « la France dispose d'acteurs innovants » et que la music tech est « l'un des rares secteurs numériques dans lesquels des acteurs français et européens occupent une position de leader à l'international ».

Enfin, la mission a pu constater que l'innovation n'est pas un ajout superficiel aux missions de soutien sectoriel. Les acteurs de l'innovation constituent en effet un laboratoire de solutions dont les effets s'adressent à l'ensemble de la chaîne de valeur.

Les solutions qui sont déployées par les entrepreneurs musicaux sont ainsi, comme le rappelle l'ESML, « des leviers de protection, de transparence, de rémunération, de souveraineté et de développement pour l'ensemble de la filière ». Au cours des auditions, les rapporteures ont ainsi pu échanger avec le CEO (Chief Executive Officier) de Symbals, spécialisé dans la détection de contenus générés par l'IA, et le CEO de Claimy, qui facilite la récupération des redevances pour exploitation. L'investissement dans l'innovation est donc un levier pour apporter des réponses technologiques aux enjeux d'internationalisation, de dilution des droits et de prolifération de l'IA.

Dès lors, la mission considère qu'un changement de vision et de stratégie sur ces enjeux est nécessaire. Si le déplafonnement des taxes affectées devrait pouvoir libérer une capacité budgétaire pour financer des actions à destination de l'ensemble de la filière, l'innovation demande aussi une place plus prégnante dans les priorités stratégiques de l'établissement.

Ainsi, au-delà de l'augmentation de ses moyens, l'aide à l'export attend le développement de dispositifs d'information et d'accompagnement pour lesquels il est légitime que le CNM agisse en chef de file. Il s'agit par exemple de renforcer la collaboration avec les organismes de l'État engagés à l'étranger, avec l'aide du ministère des affaires étrangères et de l'Europe. La mission se félicite ainsi du renouvellement en 2025 de la première convention signée en 2021 avec l'Institut Français, que la Cour des comptes appelait à renforcer et à prolonger.

Les modalités de soutien financier à l'export n'ont pas connu de renouvellement majeur. Les recommandations de la Cour des comptes, qui jugeait utile de faciliter l'accès au programme 1 de l'aide au développement international, en le rendant automatique, et de renforcer la dimension de suivi et d'accompagnement dans le programme 2, pour « mieux structurer un soutien d'ensemble », n'ont pas trouvé de traduction. La mission invite le CNM à envisager l'ensemble de ces évolutions dans le cadre d'une nouvelle stratégie internationale à définir.

Le CNM doit aussi renforcer son image d'un acteur engagé dans l'innovation musicale, en cohérence avec ses missions de développement et de transition de la filière. La création du comité de suivi de l'innovation, dont les travaux devraient commencer avant la rentrée, envoie à cet égard un message favorable. Cette instance offre l'opportunité au CNM de s'ériger comme le véritable facilitateur du progrès de la filière, en animant les relations entre les artistes, producteurs, distributeurs, éditeurs, d'un côté, et les entrepreneurs de l'autre. L'identification des besoins auxquels l'innovation peut apporter des réponses et des solutions existantes s'inscrit par ailleurs pleinement dans sa mission d'observation.

Le CNM pourrait ainsi adopter une posture plus active de soutien envers les entreprises accompagnées et les solutions développées. Souligner la vitalité de ce secteur, les bénéfices accomplis ou attendus pour l'ensemble de la filière, les solutions précises qui en sont nées, pourrait faire l'objet de communications dédiées.

En outre, des synergies pourraient être recherchées dans l'attribution ou dans le suivi des aides avec d'autres programmes de financement de l'innovation, à l'instar de France 2030 ou des aides de Bpifrance, aussi à destination de l'export.

Recommandation n° 16 : À terme, porter le budget annuel d'aide à l'export à 10 M€ (contre 5 M€ actuellement), conformément aux préconisations des rapports Bargeton et Bois-Cariou. Augmenter significativement le budget dédié à l'innovation pour le rapprocher progressivement de 10 M€.

Recommandation n° 17 : Activer le « Comité de suivi de l'innovation » du CNM pour le positionner comme facilitateur du progrès de la filière, notamment pour contribuer à définir une doctrine claire en matière d'IA.

Recommandation n° 18 : Mettre davantage en valeur les entreprises accompagnées par le CNM et les solutions issues de l'innovation musicale.

Recommandation n° 19 : Rechercher des synergies avec d'autres dispositifs de financement de l'innovation, notamment France 2030 et les aides de Bpifrance, y compris sur le volet export.

(2) Une réforme des aides qui va dans le bon sens en 2025

La sortie de la pandémie a donné l'occasion au CNM de s'orienter vers un fonctionnement en rythme de croisière. Après quelques années de fonctionnement ordinaire, la mise en oeuvre d'une évaluation et d'une réforme des aides s'est avérée autant possible que nécessaire. En décembre 2024, le CA a donc acté une réforme des aides, qui a conduit à l'entrée en vigueur d'un nouveau schéma d'intervention. Le 16 mars 2026, un premier bilan de la réforme des aides a été présenté au CA. À cette occasion, Jean-Baptiste Gourdin a rappelé les objectifs de cette réforme, notamment de « répondre au mieux aux enjeux de transformation du secteur ».

Cette transformation s'inscrit dans un accompagnement plus clair de la tutelle du ministère de la culture, assurée par la DGMIC et la direction générale de la création artistique (DGCA). En effet après sa mobilisation pour répondre à la crise sanitaire jusqu'en 2022, le CNM ne disposait que d'orientations stratégiques pour la période 2023-2025, adoptées par le CA. D'après la DGMIC, « ces orientations ont constitué le fondement du premier contrat objectif performance (COP) sur lequel l'établissement et ses tutelles ont travaillé dès 2023 ».

Signé le 21 juin 2024 pour la période 2024-2028, ce COP rappelle notamment, dans le second de ses trois axes, la nécessité « d'assurer une intervention financière et non financière efficace et transparente pour garantir la diversité de la filière et la soutenabilité de son développement ». Le suivi de la tutelle sur ces enjeux s'est concrétisé par l'ajout, via une révision par voie d'avenant en juillet 2025, une fois la réforme des aides finalisée, d'indicateurs liés aux transitions des acteurs de la filière.

La réforme, au-delà de la création d'un compte automatique de soutien à la production phonographique et d'une nouvelle aide spécifique à l'écriture et à la composition, a conduit à un changement de logique concernant le soutien aux objectifs transversaux. En effet, des critères de transformation « bonifiant » adossés aux enjeux de transition ont été introduits dans 14 programmes, dont le nouveau compte automatique, permettant une bonification allant de 5 à 10% de financement supplémentaire.

Plus tard, au premier avril 2025, le droit de tirage a connu une baisse de son montant (de 65% à 60%) ainsi qu'un renforcement des critères d'éligibilité autour des enjeux de parité et de transition écologique.

(3) Renforcer les critères transversaux (écologie, parité) dans l'attribution de l'ensemble des aides, dans la continuité de la réforme des aides récemment actée

Le bilan présenté en mars au CA, s'il reste provisoire pour la réforme du droit de tirage, a mis en avant des possibilités d'amélioration.

Les critères de transformation, à savoir les bonifications aux montants attribués, concernent actuellement 14 programmes, sur les 35 programmes d'aides nationales et internationales. L'élargissement des programmes concernés apparaît opportun et permettrait en outre d'augmenter la part des montants adossés à cette bonification : en 2025, celle-ci a représenté environ 1 M€ d'euros, soit 4 % des montants de ces programmes, là où le total des aides hors droit de tirage s'établit à 65,4 M€.

Si la dynamique doit être accélérée, l'équilibre et la qualité des critères retenus doit évidemment faire l'objet d'une attention particulière. JeanBaptiste Gourdin a ainsi souligné au cours de ce CA que « les bonus sont atteints assez facilement par une majorité de porteurs de projet dans certains dispositifs, et seulement par une faible minorité dans d'autres ». La capacité de la bonification à engager la transformation de l'ensemble de la filière et de chacun de ses secteurs demandera à la fois sa généralisation et son homogénéité entre les programmes.

Au-delà des initiatives de bonification, que la mission encourage, l'ensemble de l'aide attribuée aux enjeux transversaux devrait, à l'issue d'une évolution du financement, gagner en importance.

Les aides attribuées aux programmes « égalité et inclusion » et « incitations financières pour la responsabilité sociétale des entreprises (RSE) » demeurent relativement faibles, respectivement à 5 % et 4 % des 19,6 M dévolus aux aides transversales, soit 1,7 M€.

La montée en puissance de ces aides correspond à la nécessité d'accompagner des transitions qui, loin d'être accessoires, sont aujourd'hui stratégiques. Comme l'a écrit Ekhoscène dans ses réponses au questionnaire adressé par les rapporteures, « les enjeux environnementaux, technologiques, sociaux et internationaux ne sont plus périphériques : ils conditionnent désormais la capacité de la filière à rester compétitive, innovante et durable ». La mission, qui souscrit à cette analyse, estime ainsi qu'une évolution du financement du CNM devra permettre de nourrir les efforts destinés à faire de l'industrie musicale française un secteur écologique et responsable, condition importante de sa compétitivité.

Par ailleurs, ces efforts ne se limitent pas aux aides financières : le CNM dispose d'outils de conditionnalité d'accès aux aides, de formation, de communication et d'accompagnement « qui contribuent à structurer durablement les pratiques du secteur, notamment en matière de lutte contre les violences et harcèlements sexistes et sexuels, de transition écologique ou de professionnalisation », rappelle également Ekhoscène. Ainsi, le festival Papillons de nuit (SaintLaurent-de-Cuves, Manche) note une « professionnalisation » sur ces enjeux grâce aux conditions d'éligibilité. Une transformation pérenne et efficace des acteurs musicaux demandera ainsi de continuer à « créer des synergies plus fortes entre aides financières et non financières du CNM », ce qui était un objectif de la réforme des aides, selon Jean-Baptiste Gourdin.

Recommandation n° 20 : Élargir le périmètre des programmes concernés par les critères de transformation (bonifications). Homogénéiser les critères de bonification entre les programmes, pour que l'effort de transformation soit accessible à l'ensemble des porteurs de projet, et non à une minorité dans certains dispositifs ou à une quasi-totalité dans d'autres.

Recommandation n° 21 : Augmenter significativement les aides dédiées à l'égalité, l'inclusion et la RSE des entreprises. Conditionner cette montée en puissance à l'évolution du modèle de financement du CNM.

Recommandation n° 22 : Poursuivre et amplifier l'usage des conditions d'éligibilité comme levier de professionnalisation et de transformation des pratiques (lutte contre les violences sexistes et sexuelles (VSS), transition écologique, responsabilité sociale), en s'appuyant sur les résultats déjà constatés auprès des bénéficiaires.

b) Renforcer le soutien à la diversité des esthétiques et aux petits acteurs

(1) Un objectif fondateur

Le soutien à la diversité des esthétiques musicales et des petits acteurs figure dans la loi du 30 octobre 2019 : le CNM est chargé de « garantir la diversité, le renouvellement et la liberté de la création musicale » et de soutenir « l'ensemble du secteur professionnel dans toutes ses pratiques et dans toutes ses composantes ». En effet le marché musical, livré à lui-même, concentre les ressources sur un nombre restreint d'acteurs et d'esthétiques.

Le rapport de la Cour des comptes de janvier 2025 indique ainsi que sur les 184 millions de titres disponibles sur les plateformes mondiales, alimentées chaque jour par 150 000 nouvelles oeuvres, la distribution des écoutes est d'une concentration extrême : 82,6 % des titres disponibles ont moins de 1 000 streams. L'écrasante majorité de la production musicale mondiale est ainsi quasi invisible. Seul 1 % des titres dépasse 100 000 streams. 90 % des artistes streamés reçoivent moins de 1 000 € de revenus annuels de streaming. Pour neuf artistes sur dix, le streaming n'est pas une source de revenu viable.

Il existe la même dualité dans le spectacle vivant. Les petites salles assurent 60 % des représentations musicales en France mais ne génèrent que 5 % du chiffre d'affaires total, tandis que les grandes salles représentent 1 % des représentations pour 42 % du chiffre d'affaires. Cette polarisation est aggravée par la dynamique internationale : Live Nation, premier promoteur mondial, affiche 21 milliards d'euros de chiffre d'affaires en 2023 (+36 % par rapport à 2022), capturant une part croissante de la valeur générée par les tournées françaises.

Les marges de manoeuvre du CNM contre ce phénomène restent limitées. Les algorithmes de recommandation des plateformes, sur lesquels le CNM n'a aucun levier, déterminent quelles oeuvres sont exposées à quels auditeurs. Il peut financer la production d'un album de jazz contemporain ou d'un ensemble de musique du monde, mais si les plateformes ne le recommandent pas, l'oeuvre rejoindra les titres invisibles. L'UPFI souligne ainsi que ses adhérents « n'ont pas les moyens de vérifier comment les contenus sont poussés vers l'utilisateur ». Cette opacité constitue un plafond de verre pour toute politique de diversité fondée sur le seul soutien à la production. La montée en puissance des contenus générés par IA aggrave encore cette situation.

Par ailleurs, la Cour des comptes recommande de dépasser le « saupoudrage des aides sans discrimination esthétique, hérité du CNV » au profit de soutiens à la structuration des acteurs, afin de les aider à « devenir des entreprises à 360° ». Cette logique a une cohérence propre dans un marché dominé par des majors aux catalogues énormes.

Mais elle entre directement en tension avec l'objectif de diversité : les acteurs des esthétiques minoritaires ont structurellement du mal à adopter un modèle intégré qui suppose des volumes de production et des capacités d'investissement que ces esthétiques ne permettent pas de générer. Il faut noter que le « saupoudrage » critiqué par la Cour n'est pas dénué de logique culturelle : il était la réponse à la crainte de hiérarchiser les esthétiques et de transformer le CNM en outil de soutien aux seules musiques commercialement viables.

Le troisième obstacle tient à l'architecture même du financement. Le droit de tirage (reversement automatique de 60 % de la TSV aux producteurs) représente en 2026 la première ligne du budget d'intervention du CNM avec 46,8 M€, soit près de la moitié de l'enveloppe totale des aides financières. Plus une entreprise génère de recettes de billetterie, plus elle récupère de droit de tirage. Les grands promoteurs qui produisent des méga-concerts dans les plus grandes jauges contribuent massivement à la taxe et récupèrent les montants les plus élevés. La Cour des comptes recommande donc de « plafonner le droit de tirage des grands acteurs et mettre en place une péréquation favorable aux petits acteurs ».

La Cour des comptes pointe enfin « l'absence dommageable d'étude d'impact » sur les aides du CNM. On ne dispose pas de données permettant de répondre à la question centrale : les aides bénéficient-elles effectivement aux acteurs fragiles et aux esthétiques minoritaires, ou reproduisent-elles la concentration du marché en finançant surtout les acteurs les mieux structurés ? Les évaluations déjà lancées doivent donc se poursuivre.

(2) Des avancées réelles

Il convient d'abord de souligner que le CNM a déjà apporté certaines réponses aux critiques de la Cour des comptes.

Tout d'abord, il a diminué le droit de tirage de 65% à 60% du produit de la TSV, ce qui revient à une augmentation conséquente de la proportion des aides sélectives, de 35 à 40%, et donc une amélioration de la redistributivité des aides. Par ailleurs, le CNM a commencé à étudier l'effet global redistributif de ses aides. Selon les premiers résultats de cette étude, les très grandes jauges, soit celles de plus de 6 000 entrées, représentant seulement 1% de l'offre de spectacles et 28% du nombre de billets vendus, apporteraient 46% des recettes de billetterie, donc du rendement de la TSV. Autre effet redistributif : en 2025, le produit de la taxe proviendrait à 54 % des artistes internationaux.

Par ailleurs, l'ensemble des aides que peut recevoir une structure est plafonné à 5 millions d'euros (en financements mobilisés chaque année), ce qui a déjà pour effet d'empêcher les plus grosses à recevoir des aides sélectives en plus de leur droit de tirage.

Ce plafond, qui a déjà pour effet d'empêcher les plus grosses structures à recevoir des aides sélectives en plus de leur droit de tirage, devrait contribuer davantage à l'effet redistributif du système dès lors que, compte tenu de l'inflation générale des coûts et des prix dans la filière, il va progressivement être dépassé par ces plus grandes structures.

En outre, six ans après sa création, la refonte complète de son schéma d'intervention par le CNM, inspirée notamment du diagnostic de la Cour des comptes, a produit des premiers effets présentés aux instances du CNM en mars 2026.

(a) La production phonographique

La principale innovation de la réforme dans le champ de la musique enregistrée est la création d'un compte automatique à la production phonographique. Se substituant à une logique de dossiers projet par projet, l'aide à la structure est déclenchée par le volume annuel de production. Le bilan 2025 montre des résultats significatifs sur le plan quantitatif : les 75 structures bénéficiaires ont obtenu 4,86 M€ d'aides, contre 2,77 M€ en 2024, soit une progression de 176 %, avec une réduction parallèle du nombre de dossiers instruits (161 contre 342), conformément à l'objectif de simplification. Quatorze de ces structures sont des primo-accédants aux aides du CNM.

Le dispositif cible de manière assumée des structures dépassant un plancher de 50 000 euros d'investissement sur deux ans. Le dispositif peine ainsi à atteindre les plus petites structures et en particulier les artistes autoproduits. Bien que critiqué par certains de leurs représentants, ce biais est inhérent à l'objectif de ce type d'aide (par rapport à une aide sélective) qui est d'apporter une aide à une structure dès lors qu'elle a une production annuelle composée de plusieurs projets. Il est rappelé que les autres peuvent bénéficier des aides sélectives.

Toutefois, certains artistes auto-produits peuvent engager de gros investissements, bien au-dessus du minimum de 50 000 euros, mais ne peuvent pas bénéficier de l'aide automatique car ils ne répondent pas à la condition d'avoir produit deux albums sur l'année. Une réflexion pourrait être engagée à cet égard.

(b) Le droit de tirage réformé : de nouveaux critères, mais un effet excluant sur certains festivals

La réforme du droit de tirage, entrée en vigueur le 1er avril 2025, introduit de nouvelles conditions d'accès : production d'un document unique d'évaluation des risques professionnels (DUERP), attestation de formation sur les violences et harcèlements sexistes et sexuels (VHSS), justificatif de transition écologique, et, pour les structures dont la billetterie dépasse 100 000 €, embauche d'au moins un salarié en contrat à durée indéterminée (CDI).

Le bilan est formellement satisfaisant : toutes les structures acceptées ont produit leurs justificatifs VHSS et transition écologique, montrant ainsi une réelle diffusion des obligations de transformation. Toutefois, l'effet d'ensemble sur le volume du droit de tirage est préoccupant. Sur les sept dernières phases d'instruction 2025 (période comparable à 2024 après l'entrée en vigueur des critères), les montants accordés ont chuté de 19,7 % (de 20,6 M€ à 16,5 M€) et le nombre de dossiers recevables de 50,6 %. Le critère d'embauche d'un CDI s'avère excluant pour les festivals : sur 208 établissements dont l'activité principale est l'organisation de festivals ayant déclaré plus de 100 000 € de billetterie, seulement 19,71 % ont déposé une demande après l'entrée en vigueur des nouveaux critères, contre 44,23 % avant. Il faut cependant garder à l'esprit que le bilan 2025 est en partie biaisé par un effet d'anticipation, les structures ayant massivement déposé leurs dossiers avant l'entrée en vigueur des critères. 2026, première année de pleine application des critères, permettra d'affiner l'analyse, mais une vigilance s'impose : un critère structurel de CDI pénalise mécaniquement les petites structures de festival, dont le modèle économique repose sur l'emploi saisonnier, précisément les plus fragiles selon le SMA (1 festival sur 2 en déficit en 2025).

Recommandation n° 23 : Revoir le critère d'embauche d'un CDI pour l'accès au droit de tirage.

Recommandation n° 24 : Mener une réflexion sur la possibilité de faire bénéficier les artistes auto-produits du compte automatique à la production phonographique, ou de leur offrir un accès simplifié aux aides sélectives.

Recommandation n° 25 : Conduire davantage d'études d'impact sur les aides du CNM, afin de déterminer si elles bénéficient effectivement aux acteurs fragiles et aux esthétiques minoritaires.

Recommandation n° 26 : Engager un travail avec les plateformes de streaming sur la transparence des algorithmes de recommandation, qui constituent aujourd'hui un plafond de verre pour toute politique de diversité, en particulier face à la montée des contenus générés par l'IA.

(3) Les crédits d'impôt : un levier important

(a) Un instrument qui semble bien fonctionner

Au-delà des aides directes (101,35 M€ au schéma d'intervention 2026, dont 46,8 M€ de droit de tirage seul), le CNM gère au nom du ministre de la culture les agréments de trois crédits d'impôt dont le poids est considérable et dont la vocation redistributive bénéficie à la diversité et aux petits acteurs.

Ces trois crédits d'impôt gérés par le CNM (dépense fiscale totale : environ 79 M€ en 2026) sont les suivants :

- crédit d'impôt en faveur de la production phonographique (CIPP) : 31 M€. Réservé aux nouveaux talents n'ayant pas dépassé un seuil de ventes et d'écoutes, et aux petites et moyennes entreprises (PME) / très petites entreprises (TPE) fragilisées par la transition numérique, son objectif explicite est la diversité des répertoires et le renouvellement des talents ;

- crédit d'impôt pour le spectacle vivant musical (CISV) : 41 M€ en 2025 et 47 M€ en 2026 : il est destiné aux entreprises soutenant les artistes émergents, pour renforcer leur capacité d'investissement dans les nouvelles productions ;

- crédit d'impôt en faveur de l'édition musicale (CIEM) : 2 M€. Introduit en LFI 2022, il soutient les éditeurs dans leur rôle de développement des répertoires.

Évaluation des crédits d'impôt musicaux

Le rapport d'évaluation des crédits d'impôt musicaux, publié en mars 2026 par le cabinet Eval-Lab pour le CNM, constitue la première analyse quantitative et qualitative associant les données administratives du CNM à celles de la DGFiP (via le département des études, de la prospective et des statistiques (DEPS)) et de la Banque de France. Il porte sur les exercices 2023 et 2024 et couvre les trois dispositifs : le CIPP, 31 M€, le CISV, 47 M€ en 2026 et le CIEM, ~2 M€, soit une dépense fiscale totale estimée à 80 M€ pour 2026.

A. Des PME très majoritaires parmi les bénéficiaires

Les trois dispositifs touchent en priorité les petites et moyennes entreprises, conformément à leur objectif de ciblage : les PME représentent 85 % des bénéficiaires du CIPP, 88 % pour le CISV, et 45 % pour le CIEM (proportion moindre mais cohérente avec la structure de l'édition musicale, où les grandes maisons ont un poids naturellement plus important). Dans les trois cas, les PME captent une part du crédit d'impôt au moins proportionnelle à leur représentation, ce qui témoigne de l'efficacité du mécanisme de ciblage par taux majoré.

Cette prédominance des PME s'accompagne d'un constat de fragilité documenté par la Banque de France : les bénéficiaires du CIPP et du CISV appartiennent à des secteurs dont la santé financière est structurellement fragile, avec des fonds propres limités, un endettement bancaire minoritaire et des besoins en fonds de roulement élevés. Pour le CISV en particulier, le projet médian présente des produits inférieurs aux dépenses, confirmant que le crédit soutient des activités structurellement déficitaires pour lesquelles l'intervention publique est légitimement nécessaire.

B. Des signaux d'additionnalité encourageants

L'étude ne peut établir de causalité stricte, faute d'accès aux bases fiscales permettant de s'appuyer sur les données-témoins robustes, mais les signaux d'additionnalité sont cohérents. Pour le CIPP comme pour le CISV, la majorité des projets augmente ses dépenses entre l'agrément provisoire (avant investissement) et l'agrément définitif (après réalisation), ce qui suggère que les crédits permettent d'amplifier les investissements dans les projets. Cet effet est proportionnellement plus fort pour les PME que pour les entreprises de taille intermédiaire (ETI) et grandes entreprises. Pour le CISV, le mécanisme agit principalement par l'allongement des tournées : les tournées des bénéficiaires comptent davantage de représentations que prévu initialement (médiane de 8 représentations contre 6 pour les nonbénéficiaires), les producteurs allongeant leurs tournées plutôt qu'augmentant leur budget unitaire par date.

Les plafonds de dépenses et de crédit d'impôt sont rarement atteints, notamment par les petites structures, ce qui indique que ces plafonds ne jouent pas pleinement leur rôle de limitation des effets d'aubaine pour les projets les plus importants. L'absence d'accumulation d'entreprises aux seuils réglementaires est en revanche rassurante : elle suggère que les structures ne manipulent pas leurs déclarations pour maximiser le crédit.

C. Des profils et des limites distincts selon les dispositifs

Selon l'étude, le CIPP est le plus mature et le mieux calibré des trois. Il a soutenu 20 174 projets de nouveaux talents sur la période analysée, dont 99,6 % remplissent la condition d'artiste émergent. Sa limite principale porte sur la condition de francophonie qui filtre de nombreux projets : si 44,6 % des albums déclarés aux OGC sont a priori éligibles, seulement 23,8 % le sont après application de la condition linguistique.

Le CISV remplit efficacement sa mission de diffusion territoriale : les tournées des bénéficiaires couvrent significativement plus de régions (3 à 8 régions contre 1 à 3 pour les non-bénéficiaires). Son taux de recours parmi les projets éligibles (43 % en 2023 et 40 % en 2024) traduit une marge importante de non-recours, souvent liée à la charge administrative du dossier et à l'éloignement des structures peu outillées. Le dispositif présente un biais vers les projets déjà établis : les bénéficiaires opèrent dans des salles de capacité médiane supérieure (1 200 places contre 770 pour les non-bénéficiaires).

Le CIEM est le plus récent et le moins évalué. Ses montants unitaires modestes limitent mécaniquement les risques d'ingénierie fiscale. Il se distingue par sa capacité à toucher des acteurs de petite taille et des projets à faible visibilité commerciale. Il est décrit par les professionnels comme « le seul dispositif au monde accompagnant des investissements éditoriaux non récupérables », encourageant la prise de risque dans un secteur où les cycles de retour sur investissement ont été considérablement allongés par le streaming.

Source : Évaluation des crédits d'impôt gérés par le Centre national de la musique (CNM),

Cyprien Batut, Quentin Daviot, Elina Sommer, Eval-lab, 20/03/2026.

(b) Des effets positifs sur la diversité

Les crédits d'impôt, en particulier les deux principaux, le CIPP et le CISV, produisent des effets positifs mesurables sur la diversité de la filière musicale, à la fois dans la nature des projets soutenus et dans leurs effets sur l'écosystème professionnel.

Sur le plan quantitatif, ces dispositifs corrigent les biais du marché. Le CIPP soutient des albums au profil esthétique nettement plus diversifié que ce que reflète le marché du streaming, où le rap et la variété/pop captent l'essentiel des écoutes ; quelques ajustements restent toutefois sans doute nécessaires, les albums instrumentaux (45 % des bénéficiaires contre 70 % chez les non-bénéficiaires) et la dance/électro demeurant sous-représentés.

Le CISV produit un effet de sélection comparable en faveur d'esthétiques moins « performantes commercialement » : la musique classique et contemporaine, le jazz et les musiques du monde voient leur poids relatif augmenter à mesure que l'on passe du marché global aux bénéficiaires du dispositif, tandis que le rap et les musiques électroniques, surreprésentés dans le marché global, le sont moins parmi les bénéficiaires, principalement du fait de critères d'éligibilité (seuils de jauge, nombre de représentations) peu adaptés à leurs formats de diffusion.

Les musiques du monde se distinguent par une forte progression entre agrément provisoire et définitif (+ 135 % de représentations, + 150 % de dépenses), signe d'un effet d'additionnalité particulièrement marqué.

Sur le plan qualitatif, une analyse menée auprès d'une vingtaine d'acteurs professionnels confirme ces constats à travers cinq dimensions. Les deux crédits d'impôt favorisent l'émergence artistique en permettant des investissements sans rentabilité immédiate. Ils ont accompagné la croissance de labels indépendants devenus des entreprises majeures (Believe, Wagram, Because, Tôt ou Tard). Ils protègent contre la concentration et l'uniformisation des catalogues en compensant la pression structurelle qu'exerce le mode de rémunération du streaming, fondé sur les parts de marché, en faveur des genres déjà dominants. Le CISV favorise en outre l'accessibilité culturelle et le maillage territorial en permettant aux producteurs de baisser leurs prix de cession pour toucher des lieux modestes ou éloignés des grands centres. Il joue également un rôle jugé indispensable pour l'emploi artistique des ensembles classiques et lyriques. Enfin, ces dispositifs agissent comme un stabilisateur face à l'allongement des cycles de retour sur investissement, le temps nécessaire pour amortir un projet étant passé de six semaines à l'ère du disque à environ quatre ans à l'ère du streaming.

(c) Proroger les trois crédits d'impôt dans la LFI 2027, corriger leurs déséquilibres et mieux évaluer leurs effets

Les trois crédits d'impôt sont soumis à des clauses de temporalité et doivent être prorogés par la loi de finances. Dans un contexte de réduction des dépenses fiscales, le risque de non-renouvellement ou de réduction de leurs taux est réel. Leur montant total s'élève à environ 79 M€ en 2026 (CIPP : 31 M€, CISV : 47 M€, CIEM : ~2 M€), soit une somme supérieure à l'ensemble des aides sélectives directes du CNM hors droit de tirage et compte automatique, et en forte croissance par rapport aux années précédentes. Une non-prorogation aurait des effets dévastateurs sur les PME de la production phonographique et sur les entreprises de spectacle vivant soutenant les artistes émergents.

Le non-recours au CISV peut susciter des interrogations. Avec un taux de recours de seulement 40 à 43 % parmi les projets éligibles, une majorité de producteurs potentiellement bénéficiaires ne sollicitent pas le crédit. Ce nonrecours touche vraisemblablement en priorité les structures les moins bien outillées administrativement, alors qu'elles sont précisément celles que le dispositif vise à aider.

La dance/électro et les albums instrumentaux restent sousreprésentés dans le CIPP. Ces angles morts esthétiques mériteraient une analyse fine pour déterminer s'ils résultent d'une moindre propension à recourir au dispositif dans ces genres (problème de notoriété ou d'accessibilité administrative) ou d'une inadaptation des critères d'éligibilité.

Enfin, l'amélioration des données est un préalable aux évaluations futures. Eval-Lab recommande l'appariement des données CNM avec les bases fiscales (FARE/CASD), l'extension de la profondeur historique et la collecte systématique de données sur les structures éligibles qui ne recourent pas aux dispositifs. Sans ces améliorations, il sera impossible de mesurer avec rigueur l'effet propre des crédits d'impôt sur les structures et les filières qu'ils entendent soutenir.

Par ailleurs la Cour des comptes a identifié une tension dans son rapport de janvier 2025 : ces crédits d'impôt sont insuffisamment articulés avec les aides directes du CNM. Leur impact sur la politique de structuration de la filière musicale conduit parfois à des effets de doublon ou d'incohérence entre les deux systèmes de soutien. Cette critique plaide pour leur meilleure intégration dans une stratégie d'ensemble, avec des critères d'éligibilité régulièrement réévalués au regard des évolutions du marché streaming.

Recommandation n° 27 : Proroger les trois crédits d'impôt (CIPP, CISV, CIEM) dans la LFI 2027 compte-tenu de leur effet démontré sur la diversité et le soutien des PME du secteur.

Recommandation n° 28 : Mieux articuler les crédits d'impôt avec les aides directes du CNM sur la base de l'étude récemment réalisée sur les crédits d'impôt, afin d'éliminer les effets de concentration des aides sur les mêmes acteurs et de les intégrer dans une stratégie d'ensemble avec des critères régulièrement réévalués.

Recommandation n° 29 : Étudier les raisons du faible taux de recours au CISV (environ 30-40%) et y remédier.

Recommandation n° 30 : Afin de pouvoir améliorer l'évaluation de l'efficacité des crédits d'impôt, poursuivre la coopération avec l'administration fiscale et engager une coopération avec l'institut national de la statistique et des études économiques (Insee) pour bénéficier de données supplémentaires.

* 8 Cf. page 12