II. L'INTÉGRATION DES OBJECTIFS DE DÉVELOPPEMENT DURABLE DANS LE PROCESSUS BUDGÉTAIRE

Comme le bureau de la commission l'a décidé, les rapporteurs budgétaires ont été chargés de s'interroger, dans le cadre de leur avis, sur les modalités possibles d'intégration des objectifs de développement durable (ODD) dans les processus budgétaires nationaux .

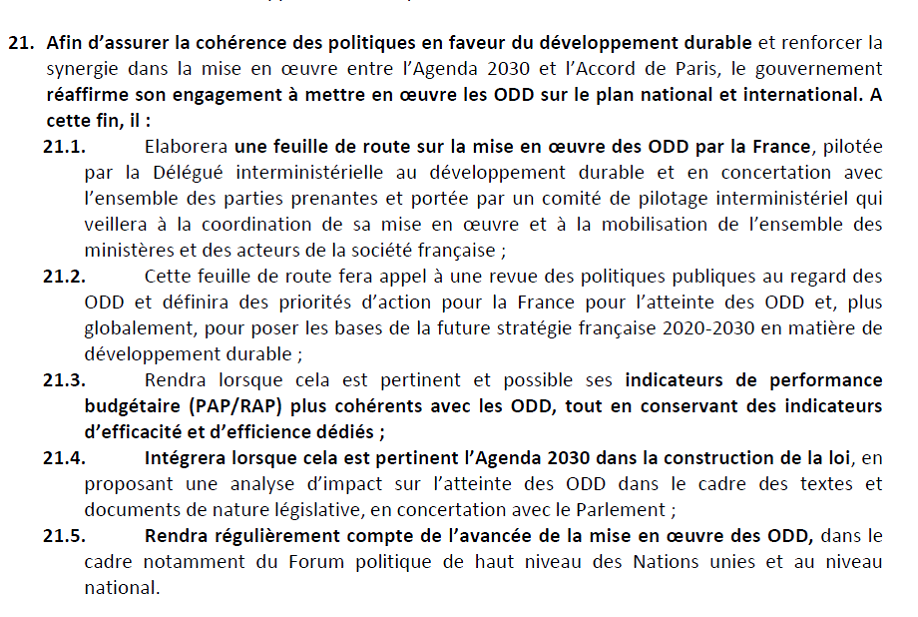

Le comité interministériel de la coopération internationale et du développement (Cicid) du 8 février 2018 a mis en place un comité de pilotage interministériel des ODD et a mentionné explicitement dans ses conclusions que le Gouvernement s'engageait à « rendre, lorsque cela est pertinent et possible, ses indicateurs de performance budgétaire (PAP/RAP) plus cohérents avec les ODD, tout en conservant des indicateurs d'efficacité et d'efficience dédiés » .

|

Source : extrait du « Relevé de conclusions du Comité interministériel de la coopération internationale et du développement (CICID) du 8 février 2018.

En outre, l'Insee a déjà sélectionné 98 indicateurs (parmi les 232 suivis au niveau mondial) adaptés au contexte français et qui serviront de référence pour mesurer la mise en oeuvre des ODD par la France .

Dans la perspective d'une intégration des ODD au processus budgétaire, le commissariat général au développement durable a déjà organisé des réunions et des ateliers de travail sur le sujet et dégagé quelques pistes, en lien avec l'Institut du développement durable et des relations internationales (IDDRI), qui a publié une étude comparative sur le sujet 1 ( * ) .

Parmi ces pistes, certaines, déjà mises en oeuvre par d'autres pays, paraissent soit trop complexes à mettre en oeuvre, soit trop peu ambitieuses. C'est le cas par exemple de l'évaluation de l'ensemble des dépenses effectuées par ODD sous la forme d'une cartographie, comme le fait un État indien par exemple, ou encore de l'inclusion d'un rapport sur les politiques contribuant à la mise en oeuvre des ODD au sein du principal document budgétaire, comme le fait la Norvège.

En revanche, l'utilisation des ODD pour améliorer le système d'évaluation de performance budgétaire semble être une piste plus efficace, tout comme l'évaluation de l'impact des impôts et subventions sur un certain nombre d'ODD , comme a décidé de le faire la Finlande.

L'objectif que les rapporteurs budgétaires se sont fixé cette année au sein de la commission est d'essayer d'identifier, au sein de chaque programme concerné, les indicateurs de performance en lien avec les indicateurs des ODD tels que compilés par l'Insee , afin de voir à quels ODD contribuent chacun des programmes.

L'idée est ainsi d'analyser si des pistes d'intégration et d'harmonisation de ces indicateurs sont possibles, ou bien dans quelle mesure une telle option n'apparaît pas pertinente.

A. L'EXEMPLE DE LA MAQUETTE BUDGÉTAIRE DU PROGRAMME 113

Votre rapporteur pour avis a rapproché la maquette de performance budgétaire du programme 113 « Paysages, eau et biodiversité » des ODD n° 6 « Gestion durable de l'eau pour tous », n° 14 « Vie aquatique marine » et n° 15 « Vie terrestre » et des indicateurs définis par l'Insee pour ces trois ODD.

Il a constaté, comme le montre le tableau comparatif annexé au présent rapport, que les 28 indicateurs définis pour ces ODD étaient souvent trop précis ou peu pertinents dans le cadre d'une analyse budgétaire (comme la « part des fulmars boréaux morts ayant plus de 0,1 g de plastique dans leur estomac dans la Manche »), même s'ils n'en demeurent pas moins importants pour apprécier l'efficacité globale de la politique conduite en matière de biodiversité.

En ce qui concerne l'objectif budgétaire relatif à la gestion intégrée de la ressource en eau , votre rapporteur pour avis souligne que la comparaison avec les indicateurs ODD fait apparaître une lacune importante qui pourrait être comblée en faisant évoluer cette maquette : l'absence d'indicateur relatif à l'assainissemen t. Un indicateur construit sur le modèle de l'indicateur n°3 de l'ODD n°6 « Taux de conformité des dispositifs d'assainissement » pourrait ainsi utilement compléter les indicateurs du programme. En outre, l'indicateur ODD relatif aux prélèvements en eau selon les grands usages permettrait également de disposer de données utiles, manquantes à ce jour dans le contexte de l'exercice budgétaire.

Il est à noter que le dispositif d'évaluation de la performance du programme 113 a été modifié dans le cadre du projet de loi de finances pour 2018 afin de supprimer le sous-indicateur « masses d'eau en bon état écologique » car les données présentées ne permettaient pas de mesurer les efforts conduits dans la politique de l'eau. Les sous-indicateurs relatifs au bon état des masses d'eau concernent ainsi l'élément de qualité relatif aux invertébrés et le paramètre ammonium, qui reflètent l'effet des actions menées pour la reconquête du bon état des masses d'eau. Ils sont complétés par un sous-indicateur portant sur la mise en oeuvre des schémas d'aménagement et de gestion des eaux (SAGE).

Concernant l'objectif budgétaire relatif à la préservation et la restauration de la biodiversité , votre rapporteur pour avis relève que la comparaison avec les indicateurs des ODD n° 14 et n° 15 fait apparaître :

- qu'il pourrait être utile de distinguer au sein de notre maquette budgétaire des indicateurs relatifs à la vie terrestre et des indicateurs relatifs à la vie aquatique ;

- que l'évolution de l'état des récifs coralliens outre-mer ainsi que du nombre d'espèces exotiques envahissantes , qui constituent des priorités d'actions importantes, pourraient également faire l'objet d'indicateurs ;

- qu'il pourrait être utile de réfléchir à un indicateur permettant de mettre en évidence le sujet de l'artificialisation des sols .

* 1 Intégration des ODD dans les processus budgétaires nationaux - Elisabeth Hege et Laura Brimont (Iddri) - juillet 2018 https://www.iddri.org/sites/default/files/PDF/Publications/Catalogue%20Iddri/Etude/201807-ST0518-ODD-budget-FR.pdf