EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Réunie le 4 novembre 2020, la commission des finances a examiné présenté le 7 octobre dernier le projet de loi n° 101 (2020-2021) de financement de la sécurité sociale pour 2021.

Au regard des effets de ce projet de loi de financement sur nos finances publiques, la commission des finances a souhaité se saisir pour avis de ce texte.

Le rapporteur s'est particulièrement penché sur les articles 1 er, 7, 20, 21 et 22 (tableaux d'équilibre pour 2019, 2020 et 2021), 3 et 10 (contribution exceptionnelle des organismes de complémentaire santé aux coûts liés à la gestion de l'épidémie de Covid), 5 et 23 (plafond d'emprunt de l'agence centrale des organismes de sécurité sociale), 8 et 45 (montant de l'objectif national de dépenses d'assurance-maladie pour 2021 et 2021), 16 (création de la cinquième branche d'assurance-maladie), 18 (transferts entre branches et organismes de sécurité sociale), 22 (objectif d'amortissement de la dette sociale pour 2021), 24 (trajectoire pluriannuelle des comptes sociaux), 25 et 26 (mise en oeuvre des accords de Ségur) et 27 (modalités de reprise de la dette des hôpitaux).

La commission des finances a adopté un amendement de suppression de l'article 27 du projet de loi de financement et a émis un avis défavorable sur l'ensemble du texte.

I. LE PLFSS TRADUIT UNE VOLONTÉ ASSUMÉE DE LAISSER DÉRIVER LES COMPTES SOCIAUX

A. L'EXERCICE 2019 MARQUE UNE PREMIÈRE RUPTURE AVEC LA DYNAMIQUE DE REDRESSEMENT DES COMPTES

1. Un déficit moins important qu'attendu en loi de financement pour 2020

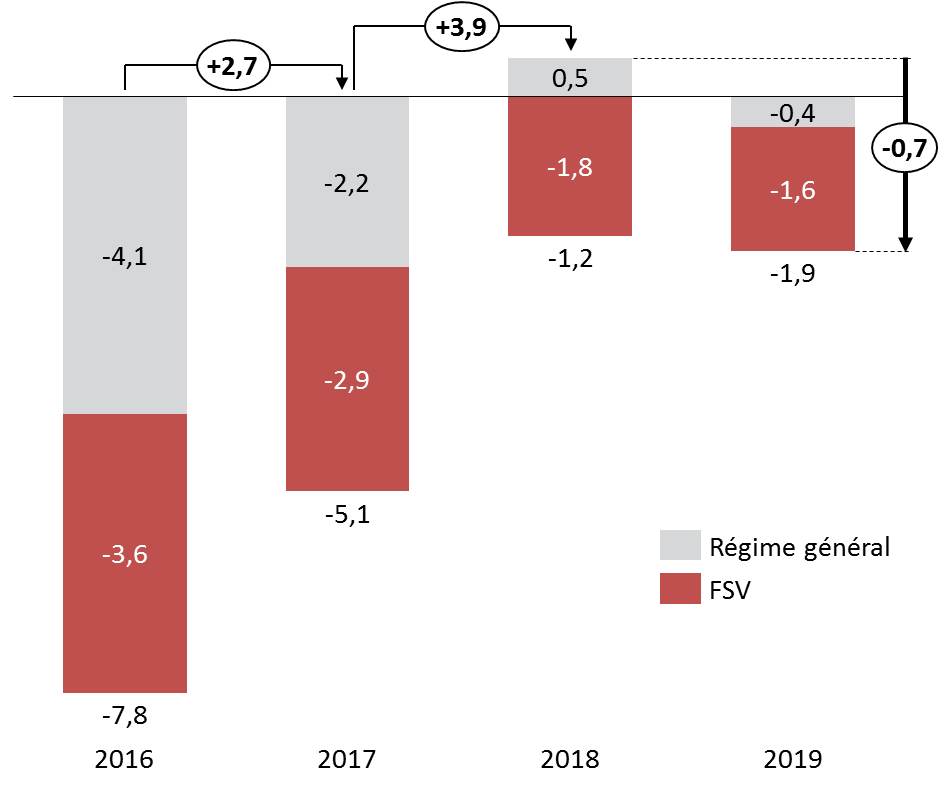

L'exercice 2019 marque une rupture avec la dynamique de redressement des comptes enregistrée depuis 2016. Le déficit cumulé des régimes obligatoires de base de sécurité sociale (ROBSS) et du FSV connaît ainsi une aggravation, passant de 1,4 milliard d'euros en 2018 à 1,7 milliard d'euros en 2019. Cette évolution contraste avec les consolidations constatées lors des trois exercices précédents : 3,4 milliards d'euros constatée en 2018, 2,2 milliards d'euros en 2017 et 3,3 milliards d'euros en 2016.

Le déficit agrégé du régime général et du Fonds de solidarité vieillesse (FSV) connaît également une aggravation, atteignant 1,9 milliard d'euros en 2019, soit 700 millions d'euros de plus qu'en 2018.

À l'excédent enregistré par le régime général en 2018 (0,5 milliard d'euros) qui constituait une première depuis 2001, succède un solde négatif de 0,4 milliard d'euros. Le déficit du FSV enregistré en 2019, soit 1,6 milliard d'euros, est le plus faible constaté depuis 2008. La consolidation de 0,2 milliard d'euros reste cependant largement inférieure à celle constatée lors des exercices précédents : 3,9 milliards d'euros en 2018, 3,1 milliards d'euros en 2016 et 2,7 milliards d'euros en 2017.

Soldes du régime général et du FSV 2016-2019

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat

Le déficit agrégé du régime général et du FSV demeure cependant inférieur à la prévision retenue au sein de la loi de financement pour la sécurité sociale pour 2020 (LFSS 2020), qui tablait sur un solde négatif de 5,4 milliards d'euros. Le déficit du régime général est ainsi moins important que celui envisagé par rapport à la cible révisée retenue en loi de financement pour 2020 (-2,7 milliards d'euros). La dégradation des soldes des branches maladie et vieillesse est, notamment, moins sévère qu'attendue.

Comparaison de l'exécution 2019 des

régimes de sécurité sociale

avec l'exécution

2018 et la prévision corrigée en LFSS 2020

(en milliards d'euros)

|

2018 |

2019 |

Écart exécution 2019 avec |

|||

|

Exécution |

Prévision PLFSS 2020 |

Exécution |

Exécution 2018 |

PLFSS 2020 |

|

|

Maladie |

- 0,7 |

-3 |

-1,5 |

-0,8 |

1,5 |

|

AT-MP |

0,7 |

1,1 |

1,0 |

0,3 |

-0,1 |

|

Vieillesse |

0,2 |

-2,1 |

-1,4 |

-1,6 |

0,7 |

|

Famille |

0,5 |

0,8 |

1,5 |

1 |

0,7 |

|

Régime général |

0,5 |

-3,1 |

-0,4 |

-0,9 |

2.7 |

|

FSV |

- 1,8 |

-2,3 |

-1,6 |

0,2 |

0,7 |

|

Régime général et FSV |

- 1,2 |

-5,4 |

-1,9 |

-0,4 |

-3,5 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat, d'après les données du rapport de la commission des comptes de la sécurité sociale, septembre 2020

Au sein du régime général, la branche vieillesse est désormais déficitaire, contrairement à l'exercice 2018 où seule la branche maladie enregistrait un solde négatif.

Solde par branche du régime général 2012-2019

(en milliards d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Branche maladie |

- 5,9 |

- 6,8 |

- 6,5 |

- 5,8 |

- 4,8 |

- 4,9 |

- 0,7 |

-1,5 |

|

Branche AT/MP |

- 0,2 |

0,6 |

0,7 |

0,7 |

0,8 |

1,1 |

0,7 |

1,0 |

|

Branche retraite |

- 4,8 |

- 3,1 |

- 1,2 |

- 0,3 |

0,9 |

1,8 |

0,2 |

- 1,4 |

|

Branche famille |

- 2,5 |

- 3,2 |

- 2,7 |

- 1,5 |

- 1,0 |

- 0,2 |

0,5 |

1,5 |

|

Régime général |

- 13,3 |

- 12,5 |

- 9,7 |

- 6,8 |

- 4,1 |

- 2,2 |

0,5 |

- 0,4 |

Source : Rapport à la commission des comptes de la sécurité sociale, juin 2019

2. L'impact de la non-compensation des mesures « Gilets jaunes » sur les recettes

En 2019, la progression des recettes affectées au régime général et au FSV a été moins nette que lors de l'exercice précédent : + 1,9 % contre + 3,0 % en 2018. Le montant des recettes perçues a ainsi atteint 508,01 milliards d'euros, contre 485,59 milliards d'euros lors de l'exercice précédent. Deux facteurs expliquent principalement cette modération :

- un ralentissement de la progression de la masse salariale soumise à cotisations : + 3,1 % contre 3,5 % en 2018. Il convient de rappeler à ce stade que la loi de financement de la sécurité sociale pour 2020 tablait sur une progression de 3,3 % en 2019 ;

- l'effet de la non-compensation par l'État de mesures destinées à répondre à la crise dite des « Gilets jaunes » affectant les recettes et dépenses du régime général et du Fonds de solidarité vieillesse, à l'image de l'exonération de cotisations sociales sur les heures supplémentaires ou du rétablissement du taux de CSG de 6,6 % sur les pensions de retraites comprises entre 1 200 et 2 000 euros mensuels. Le coût de la non-compensation est estimé à 4,4 milliards d'euros.

|

Le principe de non compensation L'article 26 de la loi de financement de la sécurité sociale pour 2019 reprend les recommandations d'un rapport transmis au Parlement en octobre 2018, à la demande du Gouvernement. Aux termes de ce document, les baisses de prélèvements obligatoires sont, depuis 2019, supportées par l'État ou la sécurité sociale en fonction de leur affectation 2 ( * ) . La participation de la sécurité sociale au financement du coût des allègements de charges est justifiée par l'effet bénéfique de ces mesures pour l'emploi et donc pour la masse salariale sur laquelle sont assises ces cotisations. Il en découle une rénovation des relations financières entre l'État et la sécurité sociale dont les modalités sont désormais les suivantes : - les exonérations spécifiques de cotisations sont toujours prises en charge par l'État ; - les allègements généraux ne donnent pas lieu à compensation. Aucun effet rétroactif n'est cependant appliqué sur les allègements généraux mis en oeuvre avant 2019 ; - les transferts entre l'État et la sécurité sociale donnent lieu à l'affectation d'une fraction de TVA supplémentaire ; - est instaurée une solidarité financière entre les deux sphères dans le triple contexte d'un renforcement des dispositifs d'allègement du coût du travail, d'une perspective de retour durable à l'équilibre de la sécurité sociale et du maintien d'un déficit budgétaire de l'État élevé. Cette nouvelle architecture permet de déroger, annuellement, aux dispositions de l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 3 ( * ) , aux termes duquel toute mesure de réduction ou d'exonération de cotisations de sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application. Conformément à l'article L.O 113-3 du code de la sécurité sociale 4 ( * ) , les exceptions à cette obligation ne peuvent être votées qu'en loi de financement de la sécurité sociale. Les lois de financement de la sécurité sociale pour 2019 et 2020 prévoyaient en 2019 la non-compensation de : - l'exonération de cotisations sociales sur les heures supplémentaires ; - la suppression du forfait social ; - la suppression de la taxe sur les farines ; - le lissage des effets de seuil d'assujettissement au taux réduit de CSG ; - l'application des réductions de cotisation d'assurances familiales et maladie aux salariés des régimes spéciaux ; - le rétablissement du taux de CSG à 6,6 % sur les pensions intermédiaires ; - l'exonération de cotisation de la prime de fin d'année. Source : commission des finances du Sénat |

Il convient de rappeler à ce stade les réserves exprimées par la commission des finances lors de l'examen du précédent projet de loi de financement quant aux règles retenues par le Gouvernement en matière de compensation. L'émergence, à l'occasion de l'adoption des mesures d'urgence économique et sociale en réponse à la crise dite des « Gilets jaunes » d'un principe de non-compensation est, en effet, venue exacerber la dérive des comptes sociaux tout en troublant la lisibilité du budget de la sécurité sociale. Celui-ci a été utilisé pour répondre à des impératifs politiques d'augmentation du pouvoir d'achat, à rebours de ses missions originelles.

Coût pour le régime général

des mesures non compensées

au sein de la loi de financement de la

sécurité sociale pour 2019

(en millions d'euros)

|

Mesure non compensée |

Coût |

|

Exonération de cotisation sur les heures supplémentaires |

1 700 |

|

Rétablissement du taux de CSG sur les pensions intermédiaires |

1 500 |

|

Baisse de cotisations sociales pour les employeurs affectés par la perte du CICE |

600 |

|

Allègements sur le forfait social |

500 |

|

Lissage des effets de seuil de la CSG sur les pensions |

200 |

|

Suppression de la taxe sur les farines |

60 |

|

Total |

4 400 |

Source : commission des finances du Sénat d'après les documents budgétaires

3. Une progression modérée des dépenses

Les dépenses de prestations légales de l'ensemble des régimes de base et du FSV ont progressé de 1,9 % en 2019, atteignant 483,1 milliards d'euros , ce qui traduit une forme de modération par rapport à 2018, exercice au cours duquel la progression avait été établie à + 2,3 %.

Répartition des prestations légales par branche

(en milliards d'euros)

|

2018 |

2019 |

Évolution (en %) |

|

|

Branche maladie |

199,7 |

204,2 |

+ 2,2 % |

|

AT/MP |

10,6 |

11,0 |

+ 2,9 % |

|

Branche vieillesse |

232,3 |

236,8 |

+ 2,0 % |

|

Branche famille |

31,3 |

31,1 |

- 0,7 % |

|

Total |

356,6 |

364,8 |

+ 2,3 % |

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale

L'évolution des dépenses vieillesse, principal facteur d'augmentation des dépenses de sécurité sociale, symbolise cette moindre dynamique , les prestations progressant de 2 % en 2019 contre 2,5 % en 2018. La moindre augmentation du nombre de nouveaux retraités (+1,4 % en 2019 contre 1,6 % en 2018) et la revalorisation des pensions limitée à 0,3 % (alors que l'inflation a atteint 1,6 %) ont contribué à ce ralentissement relatif.

L'évolution de l'objectif national des dépenses d'assurance-maladie (Ondam) ne traduit pas totalement ce ralentissement. Les dépenses intégrées dans son champ ont atteint 200,2 milliards d'euros en 2019, soit une progression de 2,6 % par rapport à l'exercice 2018. Cette augmentation est supérieure à celle prévue par la loi de programmation des finances publiques pour les années 2018 à 2022 : 2,3 % 5 ( * ) . La progression de l'Ondam est également plus importante que celle constatée en 2017 et 2018 : + 2,2 %. Sa progression est, par ailleurs, supérieure à la croissance potentielle du PIB en valeur. Il apparaît enfin nécessaire de rappeler le caractère non-exhaustif de l'Ondam qui exclut certaines dépenses 6 ( * ) .

Cette majoration ne saurait, cependant, occulter une sous-exécution de 140 millions d'euros par rapport à l'objectif retenu en LFSS en 2020. Les sous-objectifs établissements de santé (- 100 millions d'euros) et secteur médico-social (- 20 millions d'euros) sont les principaux concernés par cette sous-exécution.

* 2 Ce document reprend pour partie les conclusions d'un autre rapport, Les relations financières entre l'État et la sécurité sociale rédigé par MM. Julien Dubertret et Christian Charpy. La commission des finances a organisé, le 20 mars 2019, une audition des auteurs de ce rapport, en commun avec la commission des affaires sociales.

* 3 Article 5 de la loi n°94-637 du 25 juillet 1994 relative à la sécurité sociale.

* 4 Modifié par la loi organique n° 2010-1380 du 13 novembre 2010 relative à la gestion de la dette sociale.

* 5 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 6 Pensions d'invalidité, rentes d'accidents du travail et maladies professionnelles, indemnités journalières maternité, capitaux décès notamment.