B. LA CRISE DE LA COVID-19 CONDUIT À UNE DÉGRADATION DES COMPTES SOCIAUX INÉDITE QUE LE PLFSS NE REFLÈTE QU'IMPARFAITEMENT

La crise sanitaire et économique résultant de la pandémie et des mesures de confinement se traduit par un déficit agrégé du régime général et du FSV établi à 46,6 milliards d'euros à la fin de l'exercice 2020, soit une augmentation de 44,7 milliards d'euros par rapport à 2019. La LFSS pour 2020 tablait initialement sur un solde négatif de 5,1 milliards d'euros.

Cette dégradation est légèrement moins importante que celle envisagée en juin 2020 par la commission des comptes de la sécurité sociale : le niveau du déficit était alors estimé à 52 milliards d'euros. Cette moindre dégradation tient à la fois à des rentrées de cotisations et d'impôts meilleures que prévues (4,5 milliards d'euros de recettes) mais aussi au versement par le Fonds de réserve des retraites à la CNAV de la soulte des employeurs du régime spécial des industries électriques et gazières (IEG), conformément à l'article 4 de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie 7 ( * ) . Depuis l'adossement de ce régime au régime général en 2005, le FRR gérait en effet 40 % de la soulte versée à l'État , soit 3,06 milliards d'euros en 2005 8 ( * ) . Établie à 5,426 milliards d'euros en janvier dernier, la valeur de la soulte a été ramenée à 5 milliards d'euros en raison de la crise observée sur les marchés financiers. Les prévisions de juin 2020 sont, cependant, grevées par une majoration des dépenses de l'ordre de 4,6 milliards d'euros. Celles-ci ont été rehaussées de 2,4 milliards d'euros lors de l'examen du texte à l'Assemblée nationale, afin de mieux tenir compte de la deuxième vague de l'épidémie.

Nonobstant cette révision, le déficit agrégé du régime général et du FSV reste largement supérieur à celui enregistré en 2010, le solde négatif atteignant alors 28 milliards d'euros. Le déficit des régimes obligatoires de base de la sécurité sociale et du FSV atteindrait, quant à lui, 48,4 milliards d'euros.

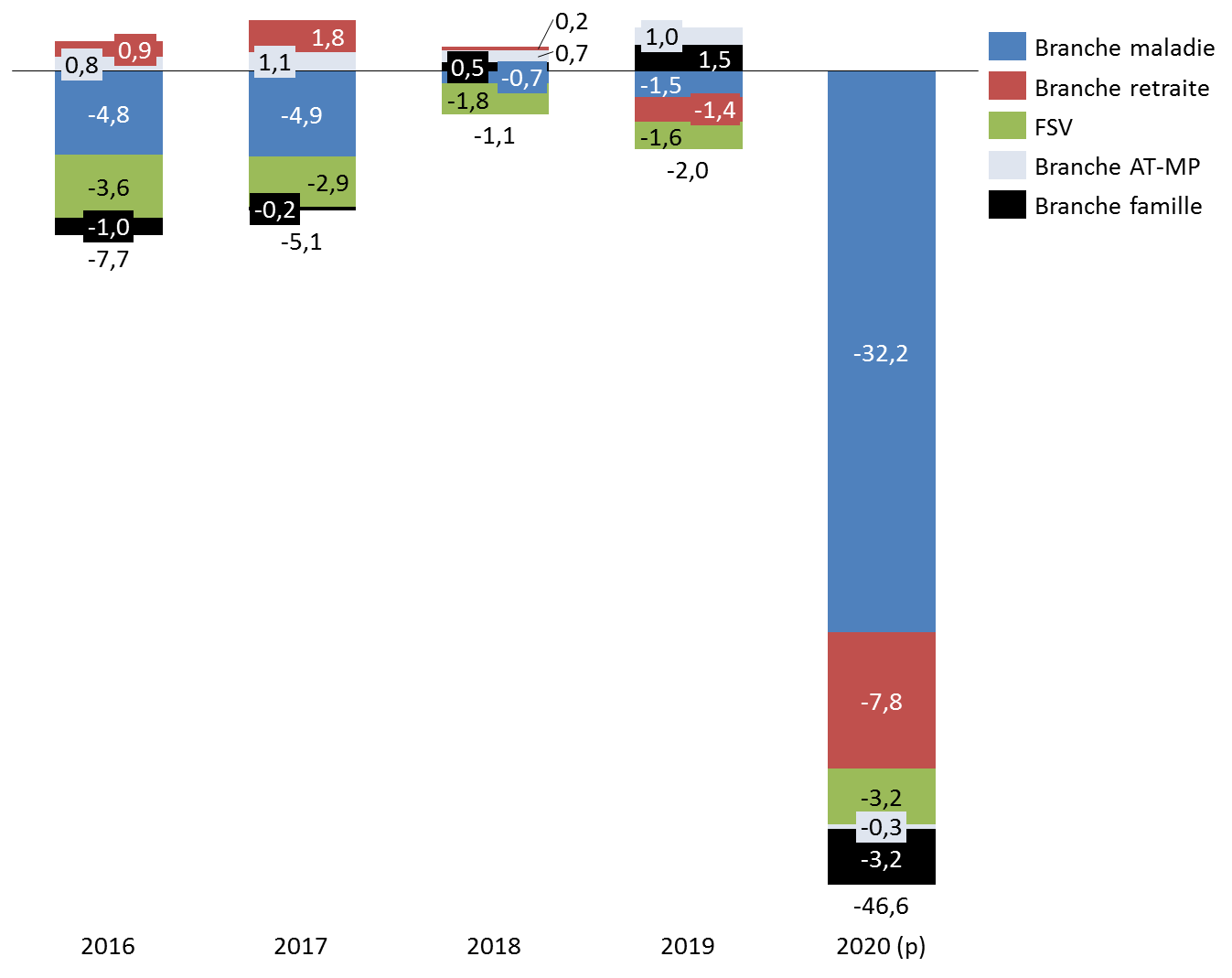

Toutes les branches du régime général sont concernées par cette détérioration. Le déficit se concentre cependant sur la branche maladie et la branche vieillesse. La première est la plus affectée, qu'il s'agisse des recettes ou des dépenses : le déficit attendu fin 2020 est ainsi estimé à 32,2 milliards d'euros. Le déficit de la branche vieillesse atteint quant à lui 7,8 milliards d'euros. Les autres branches sont surtout confrontées aux conséquences d'un affaissement de leurs recettes.

Comparaison des soldes prévus pour 2020

(en milliards d'euros)

|

Prévisions PLFSS 2020 |

Prévisions PLFSS 2021 |

|||||

|

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

219,2 |

223,3 |

- 3 |

204,8 |

237,0 |

-32,2 |

|

AT-MP |

13,5 |

12,2 |

1,1 |

12,1 |

12,4 |

-0,3 |

|

Famille |

51,0 |

50,03 |

0,8 |

47,2 |

50,4 |

-3,2 |

|

Vieillesse |

139,0 |

141,7 |

- 2,1 |

132,8 |

140,6 |

-7,8 |

|

Total régime général |

409,5 |

413,2 |

- 3,1 |

383,9 |

427,3 |

-43,5 |

|

Total régime général + FSV |

409,7 |

414,8 |

- 5,4 |

382,4 |

429,0 |

-46,6 |

Source : commission des finances du Sénat, d'après les documents budgétaires

La crise sanitaire puis économique a eu un effet « ciseaux » sur les recettes et les dépenses de la sécurité sociale. Les recettes ont en effet été revues à la baisse de 27,3 milliards d'euros par rapport à la loi de financement de la sécurité sociale pour 2020 (baisse de 5 % là où la LFSS 2020 prévoyait une progression de 2,3 %), les dépenses étant, quant à elles, majorées de 14,2 milliards d'euros (+ 3,4 % contre + 2,45 % attendus en LFSS 2020).

Évolution du solde des branches du régime général et du FSV 2016-2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale de septembre 2020

L'ampleur du déficit prévu pour 2020 reste cependant à confirmer compte-tenu des nouvelles mesures de contraintes sanitaires mises en place depuis la mi-octobre. Les couvre-feux locaux puis le confinement généralisé mis en place le 30 octobre rendent aléatoires les prévisions sur lesquelles se fonde le présent projet de loi. Une baisse plus sévère de la consommation et un recours accru au chômage partiel induisent logiquement un nouveau creusement des recettes. Le Gouvernement a d'ailleurs indiqué, le 29 octobre dernier, qu'un mois de confinement devrait conduire une baisse du PIB de 15 % sur la période et table sur un ralentissement du PIB de l'ordre de 5 % au quatrième trimestre 2020, censé initialement participer du rebond de l'économie. Le PIB du quatrième trimestre est, en effet, en moyenne 2 % plus important que celui des autres trimestres.

Il convient de rappeler que dans son avis sur les prévisions macroéconomiques retenues pour le PLFSS 2021, le Haut Conseil des finances publiques avait relevé, avant même l'annonce des premières mesures de couvre-feu, que la prévision d'emploi du Gouvernement pour 2020 paraissait « élevée ».

Dans ces conditions, faute d'amendement du Gouvernement actualisant les prévisions de recettes, le présent projet de loi de financement apparaîtrait caduc.

1. Une chute des recettes qui devrait encore s'accentuer

La LFSS 2020 tablait sur une progression des recettes du régime général et du FSV de 2,3 %. Les hypothèses économiques sur lesquelles reposait cette prévision ont cependant été largement remises en cause par la dégradation de la situation économique au printemps dernier.

Hypothèses économiques pour 2020 retenues en LFSS 2020 et en PLFSS 2021

|

LFSS 2020 |

PLFSS 2021 |

|

|

Taux d'évolution de la masse salariale |

+ 2,8 % |

-7,9 % |

|

Taux d'évolution de l'indice des prix hors tabac |

+ 1% |

+ 0,2 % |

|

Taux d'évolution du PIB en volume |

+ 1,3 % |

-10,0 % |

|

Consommation des ménages |

+ 1,5 % |

-8,0 % |

Source : commission des finances du Sénat d'après la loi de financement de la sécurité sociale pour 2020 et le projet de loi de financement de la sécurité sociale pour 2021

La contraction de la masse salariale du secteur privé soumise à cotisations sociales devrait ainsi enregistrer un recul de 7,9 %. Une perte de recettes de 27,3 milliards d'euros par rapport à la prévision retenue en LFSS 2020 est ainsi envisagée.

Le recul de l'emploi salarié (- 2,3 % attendus) justifie pour partie cette dégradation, que vient renforcer le recours au dispositif d'activité partielle. Si celui-ci permet de maintenir l'emploi, il débouche mécaniquement sur une réduction des cotisations perçues, les indemnités étant soumises à un prélèvement moins important, conformément à l'ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle. Un amendement présenté par le Gouvernement lors des débats à l'Assemblée nationale et adopté prolonge le dispositif en 2021 en prévoyant que les indemnités d'activité partielle soient uniquement assujetties à la CSG et à la CRDS applicables aux revenus de remplacement au taux de 6,7 % après une réduction représentative de frais professionnels fixée à 1,75 %. Le dispositif d'écrêtement qui permet que les contributions sociales dues ne conduisent pas l'indemnité en deçà du SMIC brut est également maintenu. Les indemnités complémentaires versées par l'employeur en complément des indemnités légales seront, en revanche, soumises pour l'année 2021 au même régime social que les indemnités légales, dans la limite de 3,15 SMIC. Ainsi lorsque la somme des indemnités légales et des indemnités complémentaires dépasse ce niveau, la part des indemnités complémentaires qui l'excède est soumise aux contributions et cotisations sociales applicables aux revenus d'activité. 8,8 millions de salariés ont été concernés par le recours à ce dispositif d'activité partielle.

Des pertes de cotisations sont également liées à l'extension des conditions d'attribution des indemnités journalières maladie aux personnes faisant l'objet d'une mesure d'isolement ou pour garde d'enfant (2 milliards d'euros de pertes attendus).

La baisse des recettes de TVA dont près d'un quart sont affectées au financement de l'assurance-maladie (- 8,4 %), du produit des prélèvements sur les revenus du capital (- 7,7 %) et des recettes de la taxe sur les salaires (- 3,3 %) contribuent également à la contraction des recettes.

Le régime général et le FSV devraient enfin enregistrer une hausse des déprécations de créances sur les cotisants. Les mesures de reports de paiement devraient conduire à une progression des restes à recouvrer des délais de paiements de 3,1 milliards d'euros par rapport à la prévision retenue en LFSS 2020. Ce montant pourrait être revu à la hausse, compte-tenu des difficultés économiques persistantes.

Cette contraction des recettes a été tempérée par :

- le versement de la soulte des employeurs du régime spécial des industries électriques et gazières (IEG), conformément à l'article 4 de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie, soit 5 milliards d'euros ;

- la création d'une contribution exceptionnelle des organismes complémentaires en santé aux dépenses liées à la gestion de l'épidémie, prévue à l'article 3 du présent projet de loi de financement, soit 1 milliard d'euros. Ce montant tient compte de la forte diminution des soins de ville constatée depuis le début de la crise sanitaire et de la prise en charge par l'assurance maladie de l'intégralité de certaines dépenses, à l'image des tests de dépistage et des téléconsultations. ;

- la majoration des revenus en 2020 des professionnels de santé concernés par les accords dits de Ségur (0,3 milliard d'euros).

Reste que cette majoration des recettes de 6,3 milliards d'euros est annulée par la révision à la baisse du revenu pris en compte pour le calcul des cotisations prévisionnelles des indépendants, prévue par le présent projet de loi de financement de la sécurité sociale. Les indépendants vont, en effet, bénéficier d'une réduction de 50 % du montant du revenu sur la base duquel sont calculées les cotisations provisionnelles, exigibles en 2020. Le coût de ce dispositif est estimé à 7,1 milliards d'euros.

Les exonérations et les réductions forfaitaires de cotisations sociales comme les mesures d'aide au paiement adoptées en troisième loi de finances rectificative pour 2020 n'ont pas, de leur côté, contribué à fragiliser un peu plus l'équilibre du régime général et du FSV puisque le coût de ces dispositions, estimé à 5,2 milliards d'euros, a été compensé par le budget de l'État. Un amendement adopté à l'initiative du Gouvernement lors des débats à l'Assemblée nationale crée, dans le présent projet de loi de financement, un dispositif complémentaire d'exonérations au bénéfice des entreprises des secteurs relevant du tourisme, de l'hôtellerie, de la restauration, du sport, de la culture et de l'événementiel, fermées totalement ou situées dans les zones de couvre-feu et ayant subi une baisse d'activité d'au moins 50% appréciée au mois le mois. Un dispositif de réduction forfaitaire comparable à celui mis en oeuvre au printemps est également mis en place pour les travailleurs indépendants satisfaisant les mêmes conditions. Le coût de ces dispositifs pour les régimes de sécurité sociale sera compensé par l'État.

|

Les mesures d'exonération, d'aide au paiement et de réduction forfaitaire adoptées en loi de finances rectificative pour 2020 Trois dispositifs ont été mis en place : - une exonération des cotisations patronales pour les entreprises de moins de 250 salariés dans les secteurs affectés par la crise sanitaire ( période de février à mai 2020) et pour les entreprises de moins de 10 salariés relevant d'autres secteurs mais concernées par l'interdiction d'accueil du public (février à avril 2020) ; - une aide au paiement pour ces mêmes entreprises, via un crédit de cotisations sociales ; - une réduction forfaitaire de cotisations sociales versées par les travailleurs indépendants de certains secteurs et les artistes auteurs. Source : commission des finances du Sénat |

2. Une augmentation des dépenses sans précédent

Les dépenses agrégées du régime général et du FSV devraient atteindre 429 milliards d'euros à la fin de l'exercice 2020, contre 415,1 milliards d'euros initialement prévus.

La deuxième vague de l'épidémie a conduit le Gouvernement à réviser ses prévisions entre le dépôt du présent projet de loi de financement et son examen à l'Assemblée nationale.

Initialement, l'objectif national de dépenses d'assurance-maladie (Ondam) devait progresser de 10,1 milliards d'euros de cette prévision de dépense pour atteindre 215,7 milliards d'euros (+ 7,6 %).

La majoration de l'Ondam en 2020 est bien évidemment liée aux coûts induits par la crise sanitaire. 15 milliards d'euros de dépenses supplémentaires ont ainsi été intégrés dans la construction de l'objectif pour 2020 :

• 4,8 milliards d'euros de crédits supplémentaires, dont 4,6 milliards d'euros à Santé publique France et 0,2 milliard d'euros au fonds d'intervention régional aux fins d'acquisition de matériel médical ;

• 4,7 milliards d'euros fléchés vers les établissements hospitaliers et les établissements et services médico-sociaux, en vue du versement de primes et de l'indemnisation des heures supplémentaires (2,3 milliards d'euros) mais aussi de la couverture des dépenses exceptionnelles (1,8 milliard d'euros) ;

• 2 milliards d'euros appelés à financer le versement des indemnités journalières d'arrêt de travail ;

• 2 milliards d'euros destinés au financement des tests effectués dans les laboratoires de biologie médicale de ville (1,5 milliard d'euros) et au règlement d'autres dépenses, à l'instar de la distribution de masques dans les pharmacies ou de la prise en charge à 100 % des téléconsultations (0,5 milliard d'euros).

• 1,4 milliard d'euros dédié à l'aide aux professionnels de santé en vue de leur permettre de faire face à une baisse d'activité.

Les moindres dépenses de soins de ville permettraient de compenser à hauteur de 4,5 milliards d'euros cette progression substantielle des dépenses. Les honoraires médicaux et dentaires ont ainsi baissé de 2,1 milliards d'euros, ceux des auxiliaires médicaux de 0,9 milliard d'euros.

Le montant de l'Ondam a été réévalué de 2,4 milliards d'euros lors des débats à l'Assemblée nationale. À la demande du Gouvernement, un amendement intégrant de nouveaux moyens en vue de faire face à la deuxième vague de l'épidémie et les annonces de soutien au système de santé du Premier Ministre le 15 octobre dernier a été adopté. Il s'agit notamment :

- d' avancer au 1 er décembre 2020 la deuxième tranche de revalorisation salariale des personnels soignants prévue, dans le cadre des accords de Ségur en mars 2021 (cf infra) ainsi que la mise en place dès 2020 de 4 000 lits « à la demande » permettant l'ouverture ou la réouverture de lits pour s'adapter à la suractivité saisonnière ou épidémique ;

- mettre en place une gratification exceptionnelle pour les agents qui seraient amenés à augmenter leur temps de travail pour faire face à la deuxième vague (majoration des heures supplémentaires de 50 %, indemnisation des congés non pris pour les personnels les plus mobilisés) ;

- augmenter les moyens des établissements de santé de façon à compenser les surcoûts présents et à venir liés à la reprise épidémique ;

- déléguer une enveloppe de 100 millions d'euros aux agences régionales de santé afin d'organiser la gestion en temps de crise : gestion des plates-formes, financement des gardes d'enfant et logement, financement des renforts.

Dans ces conditions, l'Ondam 2020 devrait atteindre 218,1 milliards d'euros. La prévision de dépense a donc été majorée de 12,5 milliards d'euros par rapport à celle retenue en loi de financement de la sécurité sociale pour 2020. Le taux de progression de l'Ondam sur l'année 2020 devrait s'établir, en conséquence, à 8,8 %.

L'ampleur de la progression sur une année est inédite depuis la création de l'objectif. Il convient de rappeler à ce stade que l'Ondam retenu en LFSS 2020 était en progression de 2,45 % par rapport à 2019, ce qui constituait une dérogation au taux de progression annuelle de 2,3 % retenu par la loi de programmation des finances publiques 2018-2022.

Au-delà de l'Ondam, les prestations maladie et AT-MP hors Ondam ont augmenté plus fortement en 2020 : + 3,8 % contre + 1,6 % lors de l'exercice précédent. Cette majoration serait principalement liée aux coûts supplémentaires induits par la crise sanitaire pour les Ehpad et les structures accueillant des personnes âgées (300 millions d'euros).

* 7 Loi n° 2020-992 du 7 août 2020.

* 8 La soulte s'élevait en 2005 à 7,649 milliards d'euros. Les 60%restants, soit 4,589 milliards d'euros, sont versés à la CNAV en 20 annuités de 287 millions d'euros, revalorisées à compter de 2006 de l'inflation des prix hors tabac. Le montant de l'annuité versée en 2018 a ainsi atteint 334,6 millions d'euros.