Avis n° 106 (2020-2021) de M. Christian KLINGER , fait au nom de la commission des finances, déposé le 3 novembre 2020

Disponible au format PDF (1,1 Moctet)

Synthèse du rapport (306 Koctets)

-

L'ESSENTIEL

-

1. L'exercice 2019 rompt avec la trajectoire de

redressement des comptes de la sécurité sociale mise en place au

cours des derniers exercices

-

2. Le PLFSS 2021 ne reflète qu'imparfaitement

la dégradation des comptes sociaux en 2020

-

3. Une progression assumée des

dépenses en 2021

-

4. Une absence de retour à

l'équilibre à moyen terme faute de réforme

-

5. Une fuite vers l'endettement

-

1. L'exercice 2019 rompt avec la trajectoire de

redressement des comptes de la sécurité sociale mise en place au

cours des derniers exercices

-

EXPOSÉ GÉNÉRAL

-

I. LE PLFSS TRADUIT UNE VOLONTÉ

ASSUMÉE DE LAISSER DÉRIVER LES COMPTES SOCIAUX

-

A. L'EXERCICE 2019 MARQUE UNE PREMIÈRE

RUPTURE AVEC LA DYNAMIQUE DE REDRESSEMENT DES COMPTES

-

B. LA CRISE DE LA COVID-19 CONDUIT À UNE

DÉGRADATION DES COMPTES SOCIAUX INÉDITE QUE LE PLFSS NE

REFLÈTE QU'IMPARFAITEMENT

-

C. LES PRÉVISIONS POUR 2021 ET LES EXERCICES

SUIVANTS : UN RETOUR À L'ÉQUILIBRE IMPOSSIBLE FAUTE DE

RÉFORME

-

1. La prévision de déficit du

régime général et du FSV établie à 27,9

milliards d'euros en 2021 peut apparaître minorée...

-

2. ... alors que le retour à

l'équilibre apparaît largement différé faute de

réformes structurelles

-

3. Une progression des dépenses de 14,7

milliards d'euros en 2021

-

a) Une progression importante de l'Ondam

-

(1) Une progression qui rend caduque la trajectoire

retenue en loi de programmation des finances publiques

-

(2) Des mesures de réduction de

dépenses insuffisantes

-

b) La lutte contre la pandémie

-

c) La prise en compte des accords de

Ségur

-

(1) Les mesures de revalorisation des personnels

-

(2) La relance de l'investissement

-

(3) L'organisation du système de

santé

-

d) La création de la cinquième

branche « Autonomie »

-

(1) Une organisation précisée

-

(2) L'absence de nouveau financement

-

e) Une débudgétisation des mesures

de santé publique ou des dispositions ne relevant pas de la

sécurité sociale

-

a) Une progression importante de l'Ondam

-

4. Un rebond des recettes

surévalué ?

-

1. La prévision de déficit du

régime général et du FSV établie à 27,9

milliards d'euros en 2021 peut apparaître minorée...

-

A. L'EXERCICE 2019 MARQUE UNE PREMIÈRE

RUPTURE AVEC LA DYNAMIQUE DE REDRESSEMENT DES COMPTES

-

II. UNE NOUVELLE REPRISE DE LA DETTE SOCIALE PAR

LA CADES QUI POURRAIT S'AVÉRER INSUFFISANTE

-

I. LE PLFSS TRADUIT UNE VOLONTÉ

ASSUMÉE DE LAISSER DÉRIVER LES COMPTES SOCIAUX

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 106

SÉNAT

SESSION ORDINAIRE DE 2020-2021

|

Enregistré à la Présidence du Sénat le 3 novembre 2020 |

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi de financement de la sécurité sociale , adopté par l' Assemblée nationale, pour 2021,

Par M. Christian KLINGER,

Sénateur

|

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean Bizet, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Philippe Dallier, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel . |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

3397 , 3432 , 3434 et T.A. 490 |

|

|

Sénat : |

101 (2020-2021) |

|

L'ESSENTIEL

1. L'exercice 2019 rompt avec la trajectoire de redressement des comptes de la sécurité sociale mise en place au cours des derniers exercices

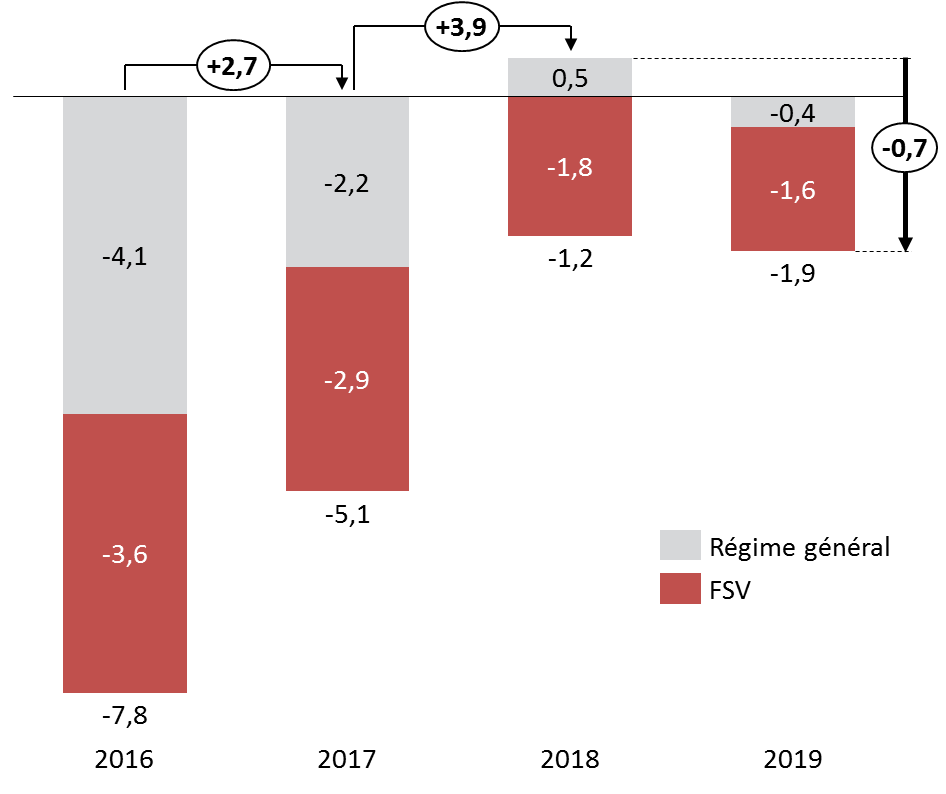

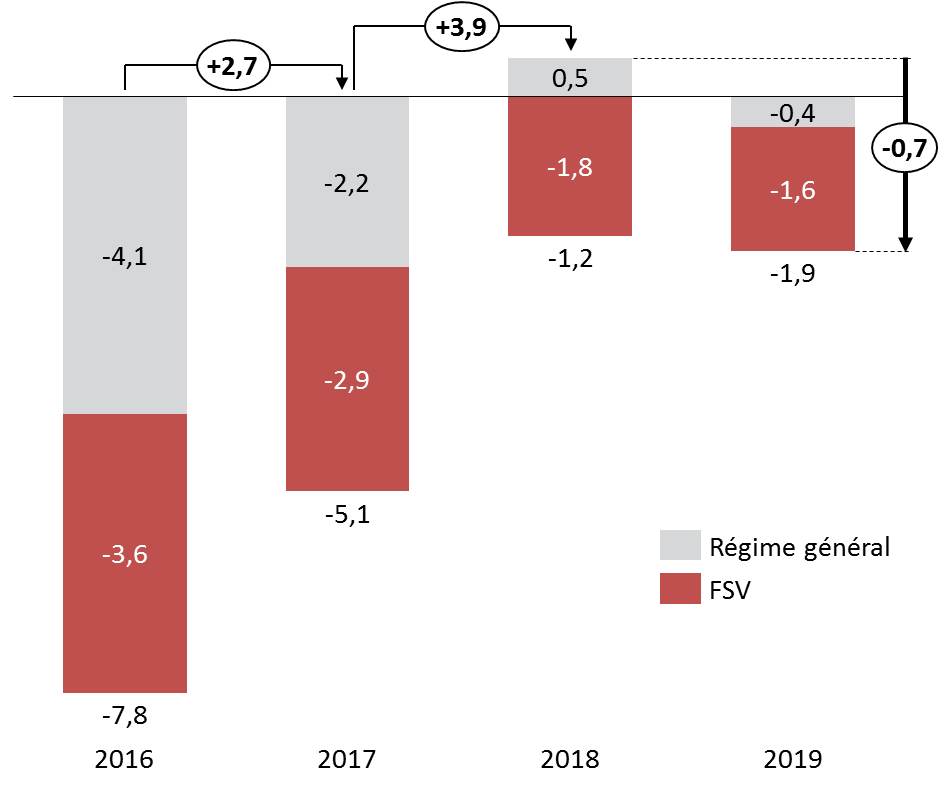

L'exercice 2019 marque une rupture avec la dynamique de redressement des comptes enregistrée depuis 2016. Le déficit agrégé du régime général et du Fonds de solidarité vieillesse (FSV) connaît ainsi une aggravation, atteignant 1,9 milliard d'euros en 2019, soit 700 millions d'euros de plus qu'en 2018. Le déficit agrégé du régime général et du FSV demeure cependant inférieur à la prévision retenue au sein de la loi de financement pour la sécurité sociale pour 2020 (LFSS 2020), qui tablait sur un solde négatif de 5,4 milliards d'euros.

Soldes du régime général et du FSV 2016-2019

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat

2. Le PLFSS 2021 ne reflète qu'imparfaitement la dégradation des comptes sociaux en 2020

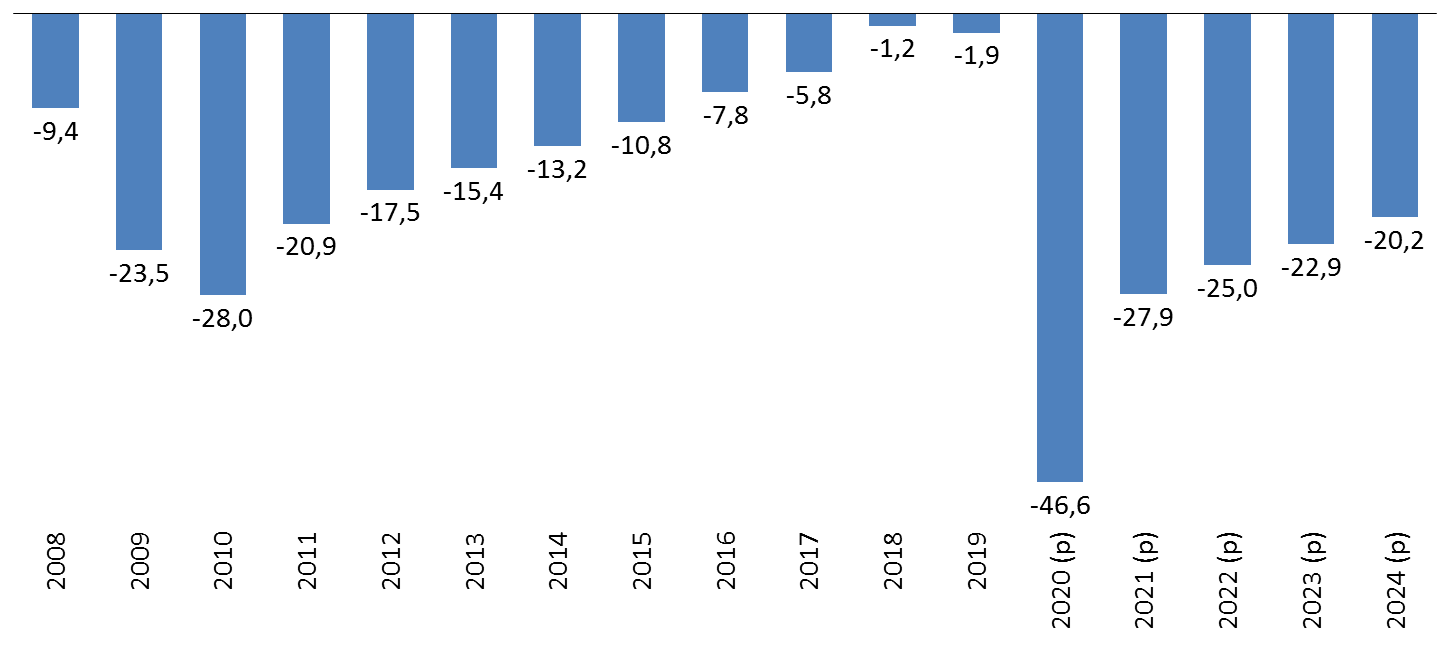

La crise sanitaire et économique résultant de la pandémie et des mesures de confinement se traduit par un déficit agrégé du régime général et du FSV établi à 46,6 milliards d'euros à la fin de l'exercice 2020, soit une augmentation de 44,7 milliards d'euros par rapport à 2019. La LFSS pour 2020 tablait initialement sur un solde négatif de 5,1 milliards d'euros. Le déficit agrégé du régime général et du FSV reste largement supérieur à celui enregistré en 2010, après la crise, le solde négatif atteignant alors 28 milliards d'euros. Toutes les branches du régime général sont concernées par cette détérioration.

La crise sanitaire puis économique a eu un effet « ciseaux » sur les recettes et les dépenses de la sécurité sociale. Les recettes ont en effet été revues à la baisse de 27,3 milliards d'euros par rapport à ce qui était prévu dans la loi de financement de la sécurité sociale pour 2020, les dépenses étant, quant à elles, majorées de 14,2 milliards d'euros. Celles-ci intègrent notamment des dépenses relevant par principe du domaine de l'État, à l'instar des montants dédiés à la politique de prévention, mais mises à la charge des administrations de sécurité sociale. Elles ont été rehaussées de 2,4 milliards d'euros lors de l'examen du texte à l'Assemblée nationale, afin de mieux tenir compte de la deuxième vague de l'épidémie.

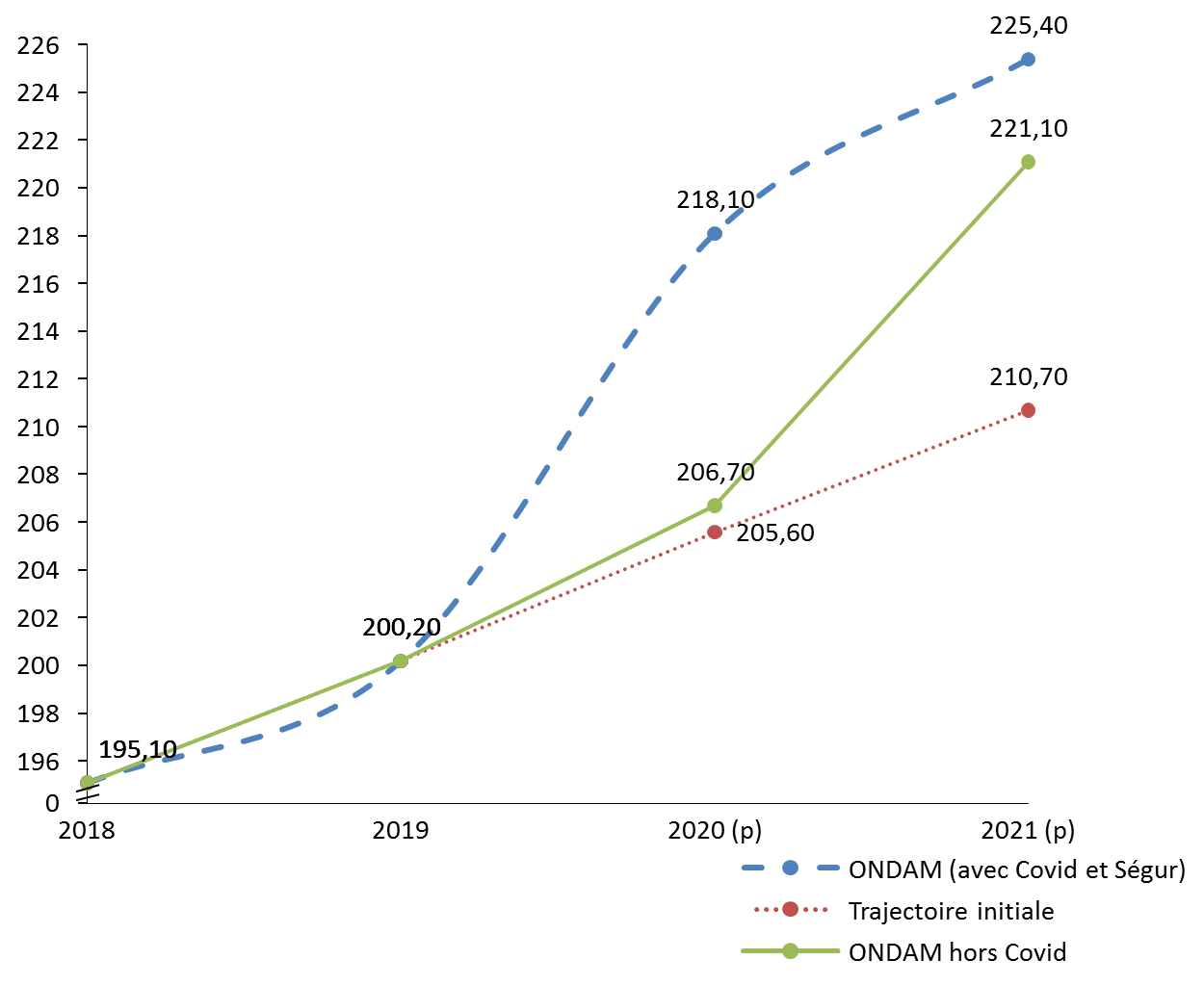

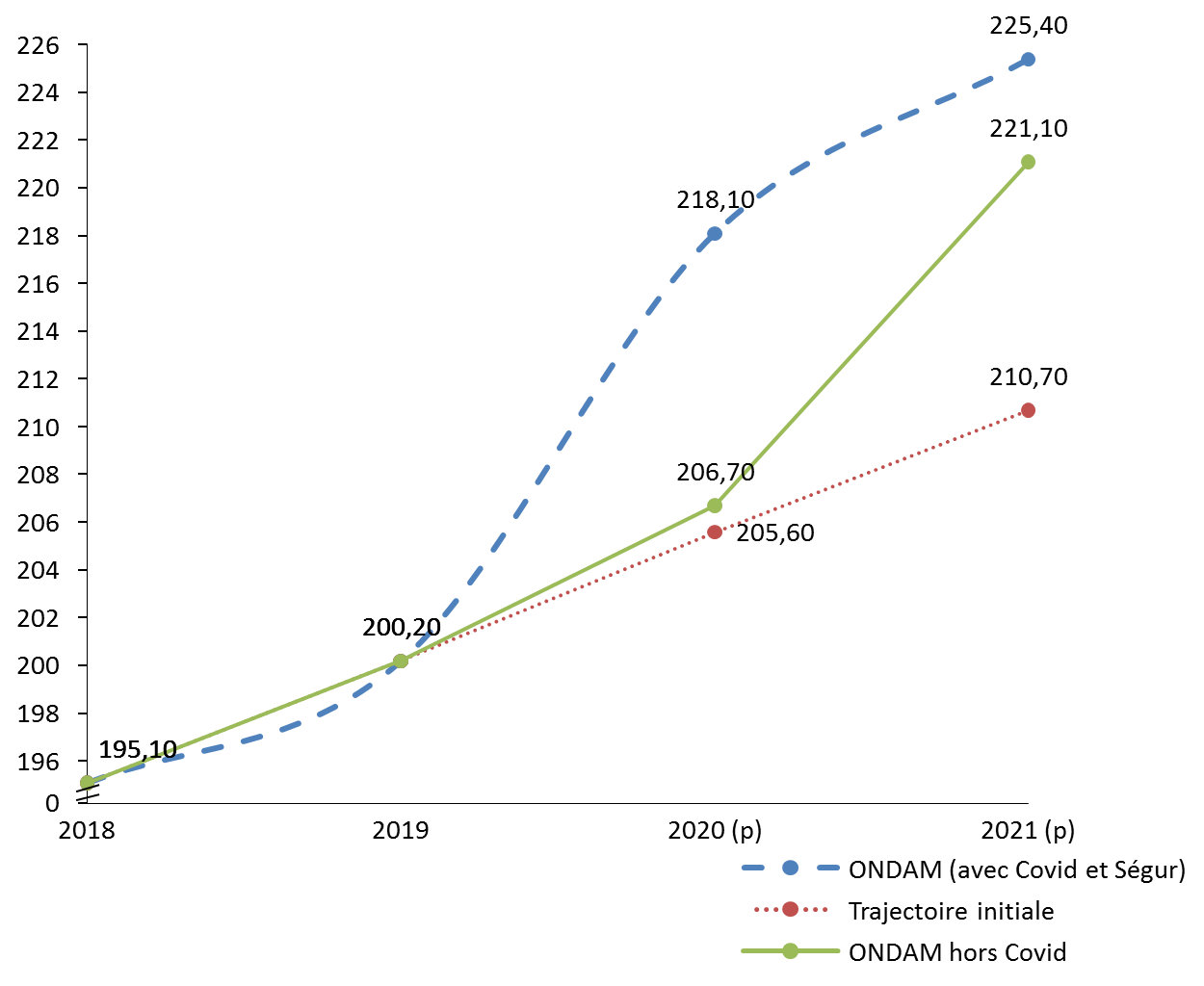

Au sein de ces dépenses, l'Objectif national des dépenses d'assurance-maladie 2020 devrait atteindre 218,1 milliards d'euros. La prévision de dépense a donc été majorée de 12,5 milliards d'euros par rapport à celle retenue en loi de financement de la sécurité sociale pour 2020. Le taux de progression de l'Ondam sur l'année 2020 devrait s'établir, en conséquence, à 8,8 %. Cette augmentation intègre également les mesures en faveur de l'hôpital (revalorisation des traitements et investissement) prévues dans le cadre du Ségur de la santé.

Évolution de l'Ondam (2018-2021)

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 4 au PLFSS 2021

Ces chiffres doivent cependant être confirmés compte-tenu des mesures de couvre-feu puis du confinement et de leurs impacts directs sur les recettes. En l'absence de réévaluation des chiffres, le présent projet de loi de financement apparaît caduc.

3. Une progression assumée des dépenses en 2021

Le présent projet de loi de financement de la sécurité sociale prévoit que le déficit agrégé du régime général et du Fonds de solidarité vieillesse soit ramené à 27,9 milliards d'euros en 2021, soit une réduction de près de 40 % par rapport à l'exercice précédent.

Le Gouvernement table, en premier lieu, sur un net rebond des recettes (+ 33,4 milliards d'euros, soit une progression de 8,7 %). Ce scénario repose cependant sur une hypothèse de relance de l'activité a minima volontariste. Le niveau d'activité demeure en effet largement tributaire de l'évolution de la situation sanitaire, qui n'apparaît pas, pour l'heure, maîtrisée, tant en France que chez ses principaux partenaires économiques. Or le scénario retenu par le Gouvernement pour 2021 repose notamment sur l'absence de contraintes sanitaires fortes destinées à juguler l'épidémie. L'impact du plan de relance sur la relance de la croissance reste, en outre, difficile à déterminer. Le Gouvernement estime que celui-ci devrait conduire à une progression du PIB de 1,1 %.

Au-delà des recettes, l'aléa sanitaire devrait également déterminer le niveau des dépenses sociales en 2021, en particulier celles des dépenses d'assurance-maladie. Le PLFSS 2021 prévoit une progression de l'Ondam de 7,1 milliards d'euros, celui-ci devant atteindre 225,4 milliards d'euros à la fin de l'exercice (+ 3,34 % par rapport à 2020). Une telle trajectoire s'éloigne du rythme annuel de 2,3 % retenu par la loi de programmation des finances publiques pour les années 2018 à 2022.

Le ministère des solidarités et de la santé a engagé une réflexion sur l'avenir même de l'Ondam, en vue de renouveler cet outil de régulation. Cette réflexion ne saurait se substituer à un travail sur la qualité et l'efficience de la dépense publique en matière de santé et ne pourra éluder un débat sur l'évolution désormais sans frein de celle-ci et ses conséquences en matière de dette sociale.

4. Une absence de retour à l'équilibre à moyen terme faute de réforme

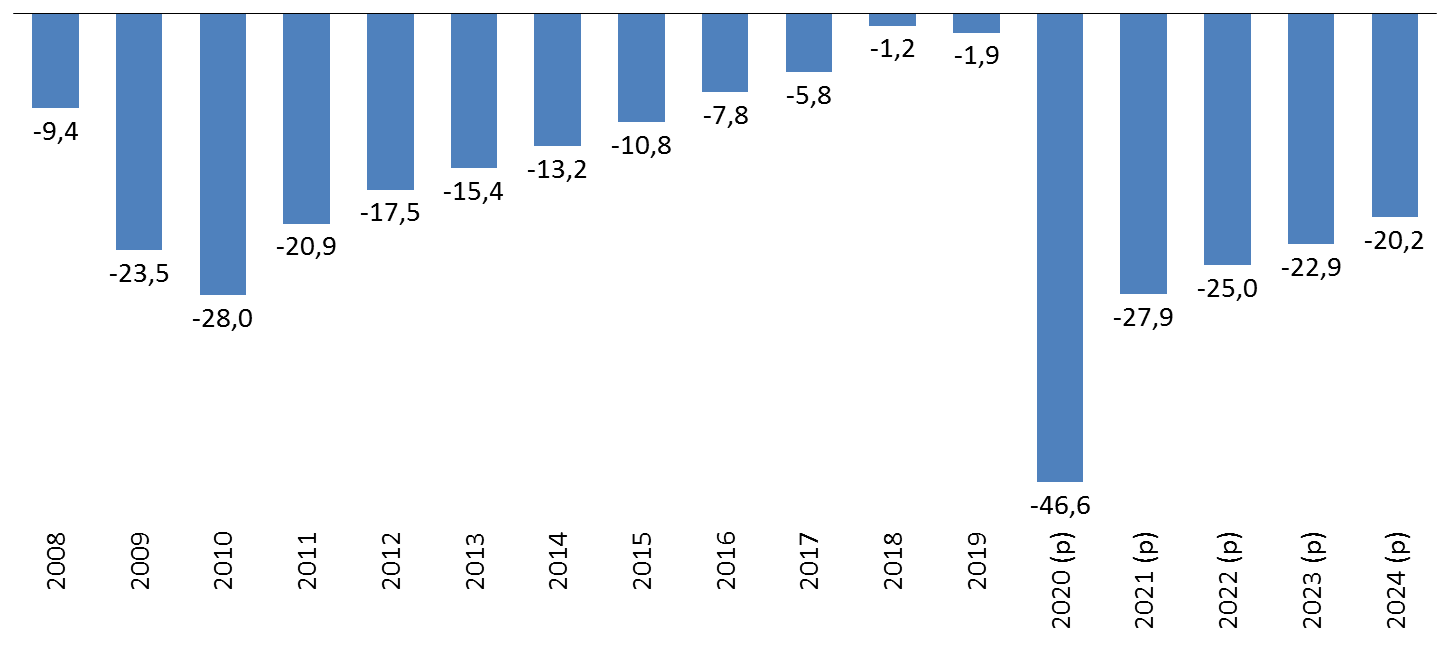

La dégradation d'une ampleur inédite des comptes sociaux induit une absence de retour à l'équilibre à moyen terme. La trajectoire de réduction du déficit apparaît d'ailleurs moins soutenue que celle observée après la crise de 2008. La précédente loi de financement tablait sur un retour à l'équilibre global du régime général en 2023. Cette perspective est désormais largement repoussée, le Gouvernement ciblant un déficit du régime général et du FSV atteignant 20,2 milliards d'euros à l'horizon 2024. Ces chiffres restent là encore à confirmer compte tenu de la mise en place d'un deuxième confinement et de ses incidences sur la trajectoire des comptes à long terme.

Solde du régime général et du FSV 2008-2024

( en milliards d'euros)

Source : commission des finances du Sénat d'après les rapports de la commission des comptes de la sécurité sociale et le projet de loi de financement de la sécurité sociale pour 2021

La dérive des comptes sociaux n'est, quoi qu'il en soit, pas atténuée par le présent projet de loi de financement de la sécurité sociale. Le Gouvernement a, en effet, fait le choix de ne pas inscrire dans le texte de mesures de redressement des comptes pour l'exercice à venir, afin de ne pas contrarier la relance de l'économie. Le report sine die de la réforme des retraites devrait contribuer à accroître ces difficultés. La question de la nécessaire lutte contre la fraude ne donne pas non plus lieu à de nouvelles mesures.

5. Une fuite vers l'endettement

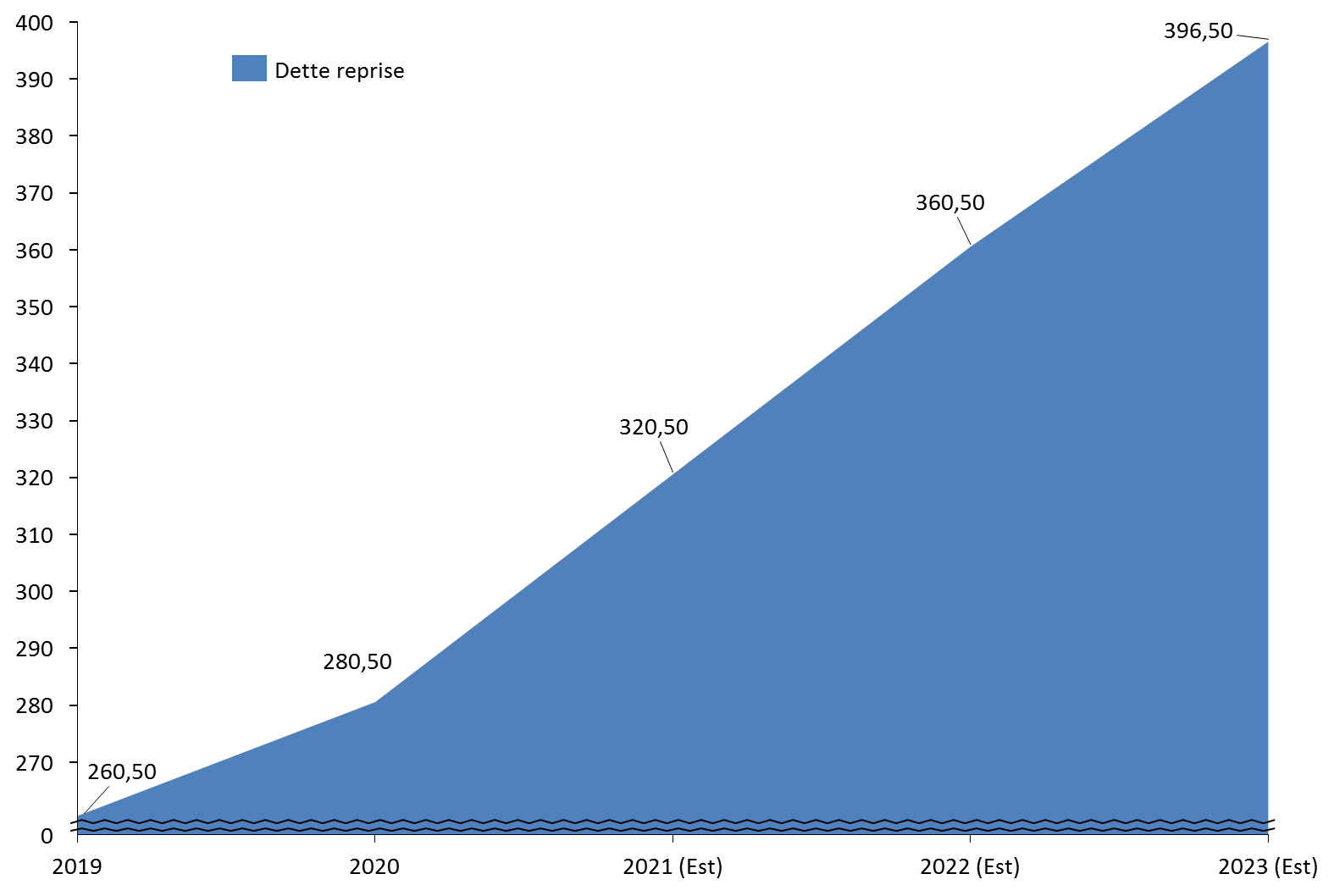

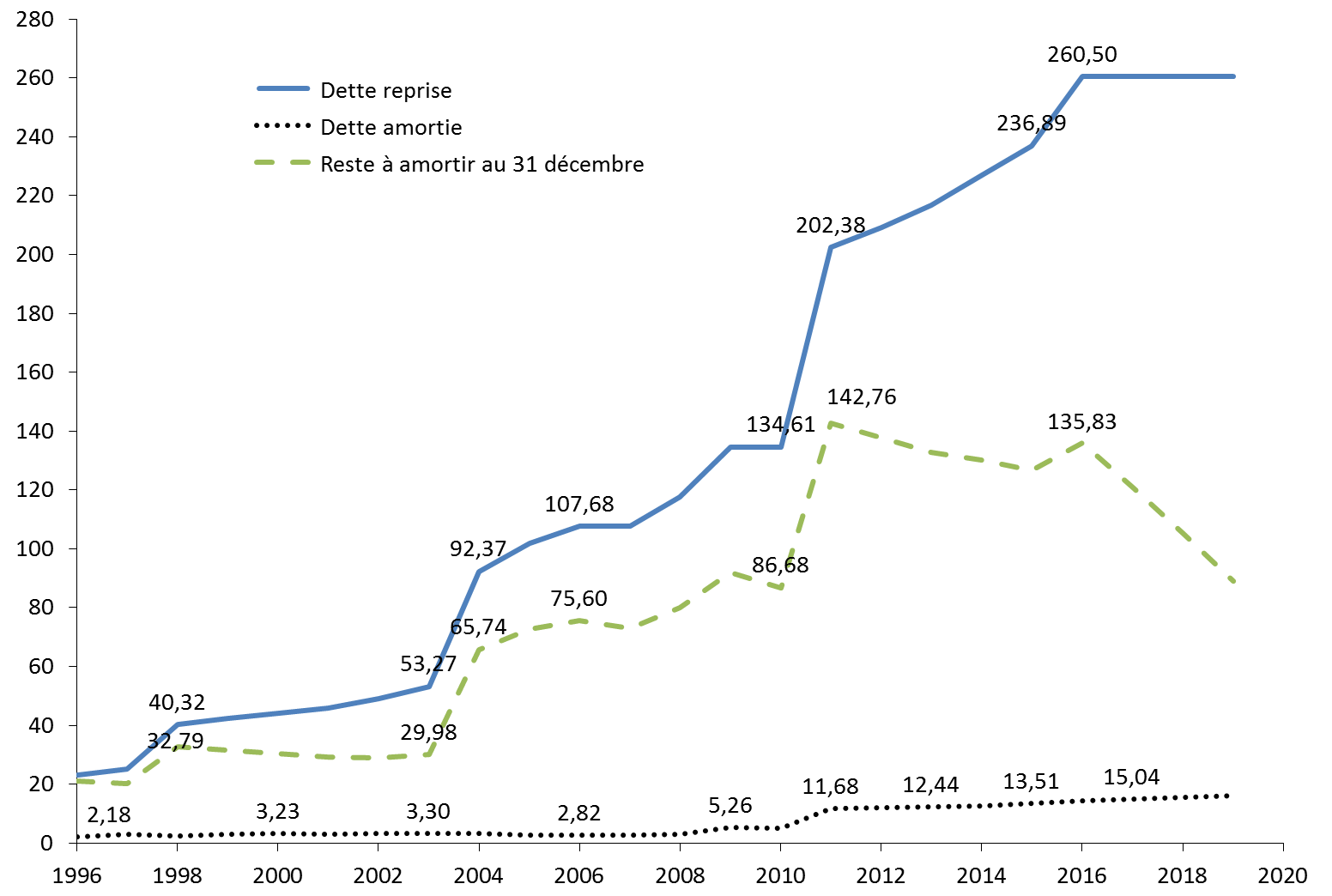

Compte-tenu de l'ampleur des déficits des comptes sociaux enregistrés en 2020 et de ceux à venir, la question de la gestion de la dette sociale par la Cades est de nouveau posée.

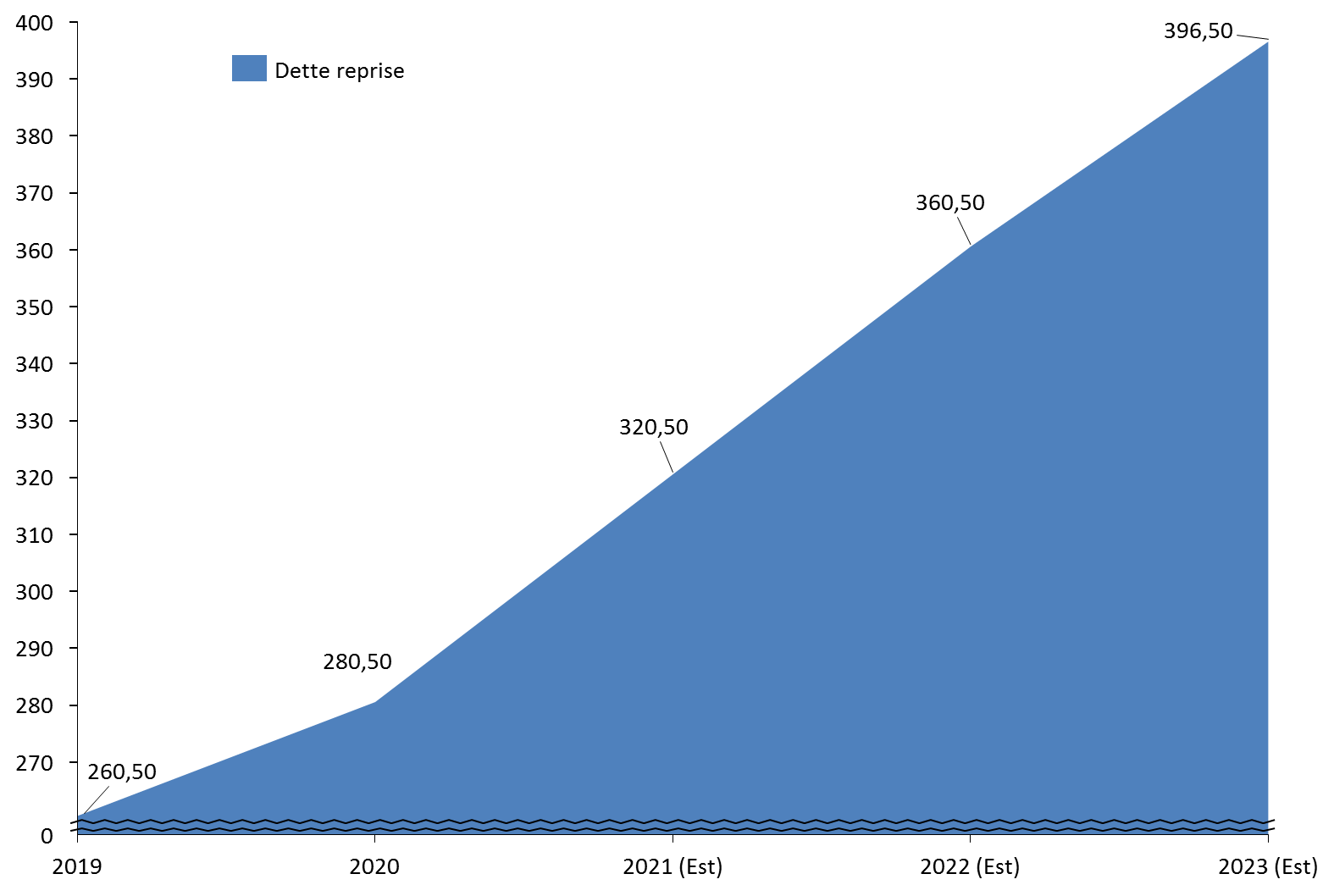

La loi organique et la loi du 7 août 2020 relatives à la dette sociale et à l'autonomie ont déjà prévu le transfert à la Caisse d'amortissement de la dette sociale (Cades) de 136 milliards d'euros de dette sociale d'ici à 2023. Cette somme couvre 31 milliards de déficits cumulés à fin 2019, 92 milliards d'euros de déficits cumulés pour la période 2020-2023 et 13 milliards d'euros de dette hospitalière. La dette sociale reprise par la Cades devrait ainsi atteindre 396 milliards d'euros à l'horizon 2023.

Évolution de la dette reprise par la CADES 2019-2023

(en milliards d'euros)

Source : commission des finances du Sénat

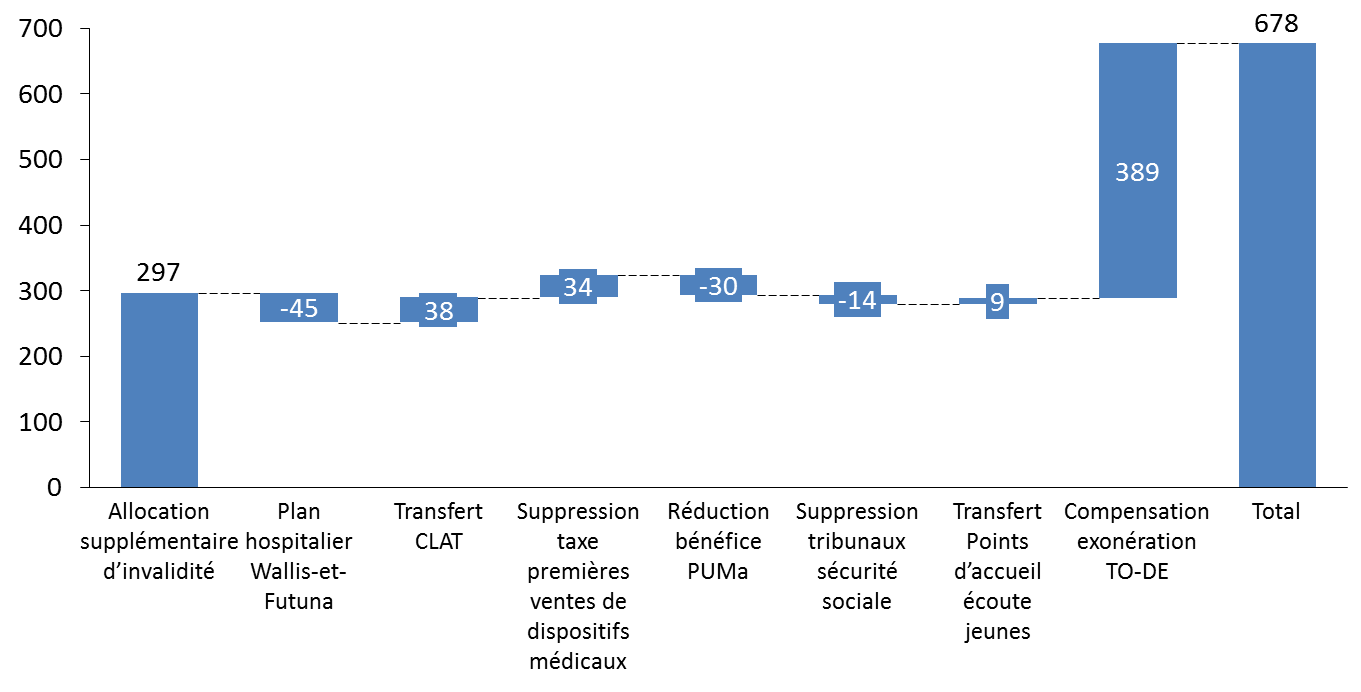

L'article 27 du présent projet de loi de financement détaille les modalités de reprise, par la Cades, de la dette des hôpitaux à hauteur de 13 milliards d'euros. Il y a lieu de s'interroger sur l'assimilation de dettes liées à des dépenses d'investissement à de la dette sociale. L'essentiel de la dette hospitalière est, en effet, liée à des investissements immobiliers et ne relève pas a priori de dépenses d'assurance-maladie. Il convient de rappeler qu'il y a un an, le Gouvernement avait envisagé « un programme massif de reprise de dettes de 10 milliards d'euros sur 3 ans », soit plus de 3,3 milliards d'euros par an, destiné à restaurer l'équilibre financier des établissements 1 ( * ) . Un projet de loi devait être présenté au premier semestre 2020 en même temps que la loi de programmation des finances publiques pour préciser les modalités de cette reprise. Il semblait, à l'époque, que c'était à l'État et non à la Cades d'opérer cette reprise.

Cette solution n'a finalement pas été retenue. Reste qu'aux termes des deux lois du 7 août 2020, l'intervention de la Cades devait être en priorité dédiée au désendettement des hôpitaux, afin d'éviter selon l'étude d'impact que la dette ne menace, dans certains cas, « la pérennité de leurs missions permanentes de service public auxquelles ils ne peuvent se soustraire ». La rédaction de l'article 27 du PLFSS 2021, tend pourtant à orienter davantage cette intervention vers le soutien à l'investissement et à la transformation de l'offre en redonnant aux établissements les marges financières nécessaires par le versement d'aides en capital destinées à financer tant les projets structurants que l'investissement du quotidien. La Cades et donc la CRDS va donc potentiellement, dans ces conditions, financer un nouvel endettement, alors qu'un plan d'investissement devrait être supporté par le budget de l'État. Afin d'éviter une telle perspective, le rapporteur pour avis propose un amendement supprimant cet article.

Le présent projet de loi de financement met, par ailleurs, en avant des déficits cumulés du régime général et du FSV largement supérieurs à ceux devant être repris par la Cades pour la période 2020-2023. Un surplus de dette sociale estimé à 50 milliards d'euros en 2024 rend illusoire la perspective d'un effacement à moyen terme de la dette sociale et reporte celui-ci sur les générations futures, tout en interrogeant sur la soutenabilité de cette dette.

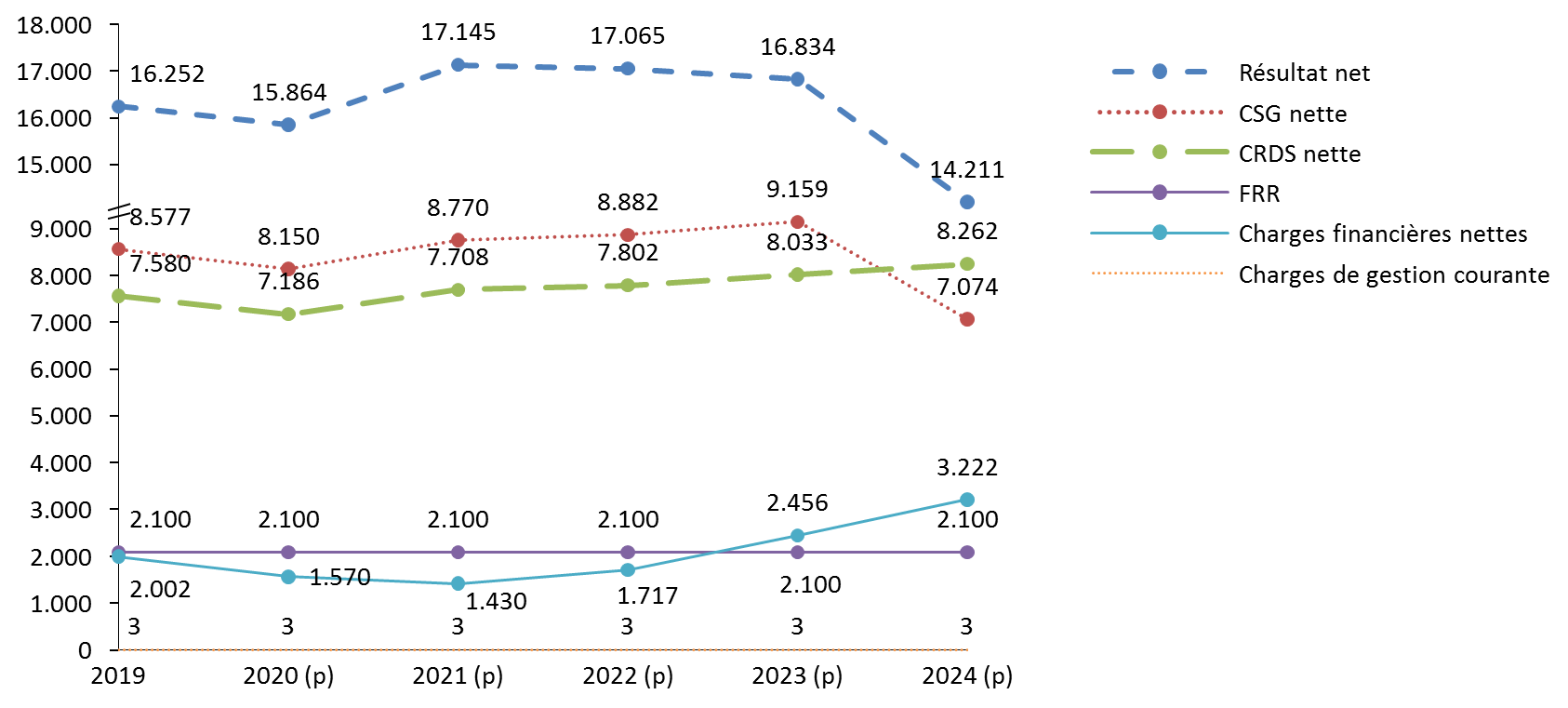

Faute de réforme, le projet de loi de financement de la sécurité sociale tend donc à incarner une fuite vers l'endettement. Le remboursement de la dette sociale devrait cependant s'avérer plus complexe compte-tenu de la diminution des ressources de la Cades à partir de 2024, - 2,3 milliards d'euros étant appelés à financer une branche autonomie qui ressemble pour l'heure à une coquille vide faute de nouveaux financements - et une progression probable de ses charges financières, face une remontée inévitable des taux.

La commission des finances a adopté un amendement de suppression de l'article 27 du projet de loi de financement et a émis un avis défavorable sur l'ensemble du texte.

EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Réunie le 4 novembre 2020, la commission des finances a examiné présenté le 7 octobre dernier le projet de loi n° 101 (2020-2021) de financement de la sécurité sociale pour 2021.

Au regard des effets de ce projet de loi de financement sur nos finances publiques, la commission des finances a souhaité se saisir pour avis de ce texte.

Le rapporteur s'est particulièrement penché sur les articles 1 er, 7, 20, 21 et 22 (tableaux d'équilibre pour 2019, 2020 et 2021), 3 et 10 (contribution exceptionnelle des organismes de complémentaire santé aux coûts liés à la gestion de l'épidémie de Covid), 5 et 23 (plafond d'emprunt de l'agence centrale des organismes de sécurité sociale), 8 et 45 (montant de l'objectif national de dépenses d'assurance-maladie pour 2021 et 2021), 16 (création de la cinquième branche d'assurance-maladie), 18 (transferts entre branches et organismes de sécurité sociale), 22 (objectif d'amortissement de la dette sociale pour 2021), 24 (trajectoire pluriannuelle des comptes sociaux), 25 et 26 (mise en oeuvre des accords de Ségur) et 27 (modalités de reprise de la dette des hôpitaux).

La commission des finances a adopté un amendement de suppression de l'article 27 du projet de loi de financement et a émis un avis défavorable sur l'ensemble du texte.

I. LE PLFSS TRADUIT UNE VOLONTÉ ASSUMÉE DE LAISSER DÉRIVER LES COMPTES SOCIAUX

A. L'EXERCICE 2019 MARQUE UNE PREMIÈRE RUPTURE AVEC LA DYNAMIQUE DE REDRESSEMENT DES COMPTES

1. Un déficit moins important qu'attendu en loi de financement pour 2020

L'exercice 2019 marque une rupture avec la dynamique de redressement des comptes enregistrée depuis 2016. Le déficit cumulé des régimes obligatoires de base de sécurité sociale (ROBSS) et du FSV connaît ainsi une aggravation, passant de 1,4 milliard d'euros en 2018 à 1,7 milliard d'euros en 2019. Cette évolution contraste avec les consolidations constatées lors des trois exercices précédents : 3,4 milliards d'euros constatée en 2018, 2,2 milliards d'euros en 2017 et 3,3 milliards d'euros en 2016.

Le déficit agrégé du régime général et du Fonds de solidarité vieillesse (FSV) connaît également une aggravation, atteignant 1,9 milliard d'euros en 2019, soit 700 millions d'euros de plus qu'en 2018.

À l'excédent enregistré par le régime général en 2018 (0,5 milliard d'euros) qui constituait une première depuis 2001, succède un solde négatif de 0,4 milliard d'euros. Le déficit du FSV enregistré en 2019, soit 1,6 milliard d'euros, est le plus faible constaté depuis 2008. La consolidation de 0,2 milliard d'euros reste cependant largement inférieure à celle constatée lors des exercices précédents : 3,9 milliards d'euros en 2018, 3,1 milliards d'euros en 2016 et 2,7 milliards d'euros en 2017.

Soldes du régime général et du FSV 2016-2019

(en milliards d'euros)

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat

Le déficit agrégé du régime général et du FSV demeure cependant inférieur à la prévision retenue au sein de la loi de financement pour la sécurité sociale pour 2020 (LFSS 2020), qui tablait sur un solde négatif de 5,4 milliards d'euros. Le déficit du régime général est ainsi moins important que celui envisagé par rapport à la cible révisée retenue en loi de financement pour 2020 (-2,7 milliards d'euros). La dégradation des soldes des branches maladie et vieillesse est, notamment, moins sévère qu'attendue.

Comparaison de l'exécution 2019 des

régimes de sécurité sociale

avec l'exécution

2018 et la prévision corrigée en LFSS 2020

(en milliards d'euros)

|

2018 |

2019 |

Écart exécution 2019 avec |

|||

|

Exécution |

Prévision PLFSS 2020 |

Exécution |

Exécution 2018 |

PLFSS 2020 |

|

|

Maladie |

- 0,7 |

-3 |

-1,5 |

-0,8 |

1,5 |

|

AT-MP |

0,7 |

1,1 |

1,0 |

0,3 |

-0,1 |

|

Vieillesse |

0,2 |

-2,1 |

-1,4 |

-1,6 |

0,7 |

|

Famille |

0,5 |

0,8 |

1,5 |

1 |

0,7 |

|

Régime général |

0,5 |

-3,1 |

-0,4 |

-0,9 |

2.7 |

|

FSV |

- 1,8 |

-2,3 |

-1,6 |

0,2 |

0,7 |

|

Régime général et FSV |

- 1,2 |

-5,4 |

-1,9 |

-0,4 |

-3,5 |

Note de lecture : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat, d'après les données du rapport de la commission des comptes de la sécurité sociale, septembre 2020

Au sein du régime général, la branche vieillesse est désormais déficitaire, contrairement à l'exercice 2018 où seule la branche maladie enregistrait un solde négatif.

Solde par branche du régime général 2012-2019

(en milliards d'euros)

|

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Branche maladie |

- 5,9 |

- 6,8 |

- 6,5 |

- 5,8 |

- 4,8 |

- 4,9 |

- 0,7 |

-1,5 |

|

Branche AT/MP |

- 0,2 |

0,6 |

0,7 |

0,7 |

0,8 |

1,1 |

0,7 |

1,0 |

|

Branche retraite |

- 4,8 |

- 3,1 |

- 1,2 |

- 0,3 |

0,9 |

1,8 |

0,2 |

- 1,4 |

|

Branche famille |

- 2,5 |

- 3,2 |

- 2,7 |

- 1,5 |

- 1,0 |

- 0,2 |

0,5 |

1,5 |

|

Régime général |

- 13,3 |

- 12,5 |

- 9,7 |

- 6,8 |

- 4,1 |

- 2,2 |

0,5 |

- 0,4 |

Source : Rapport à la commission des comptes de la sécurité sociale, juin 2019

2. L'impact de la non-compensation des mesures « Gilets jaunes » sur les recettes

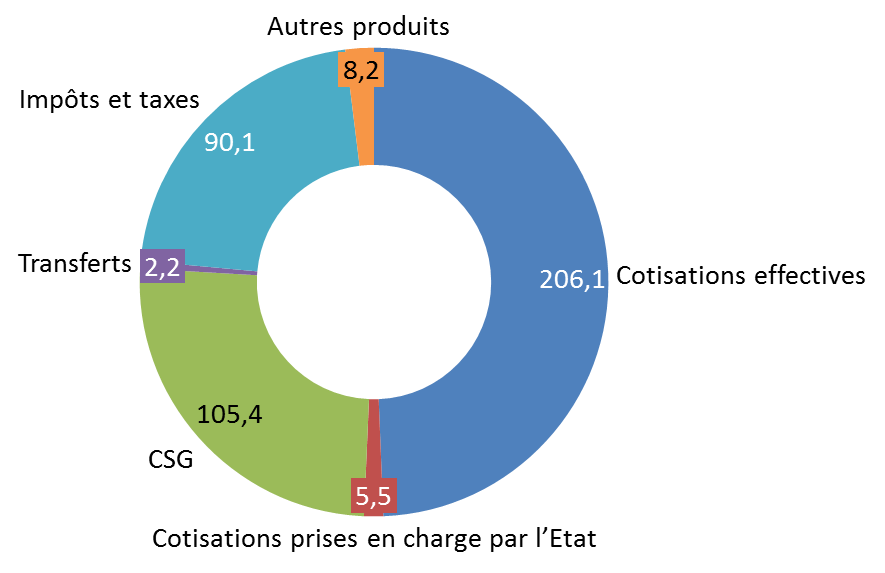

En 2019, la progression des recettes affectées au régime général et au FSV a été moins nette que lors de l'exercice précédent : + 1,9 % contre + 3,0 % en 2018. Le montant des recettes perçues a ainsi atteint 508,01 milliards d'euros, contre 485,59 milliards d'euros lors de l'exercice précédent. Deux facteurs expliquent principalement cette modération :

- un ralentissement de la progression de la masse salariale soumise à cotisations : + 3,1 % contre 3,5 % en 2018. Il convient de rappeler à ce stade que la loi de financement de la sécurité sociale pour 2020 tablait sur une progression de 3,3 % en 2019 ;

- l'effet de la non-compensation par l'État de mesures destinées à répondre à la crise dite des « Gilets jaunes » affectant les recettes et dépenses du régime général et du Fonds de solidarité vieillesse, à l'image de l'exonération de cotisations sociales sur les heures supplémentaires ou du rétablissement du taux de CSG de 6,6 % sur les pensions de retraites comprises entre 1 200 et 2 000 euros mensuels. Le coût de la non-compensation est estimé à 4,4 milliards d'euros.

|

Le principe de non compensation L'article 26 de la loi de financement de la sécurité sociale pour 2019 reprend les recommandations d'un rapport transmis au Parlement en octobre 2018, à la demande du Gouvernement. Aux termes de ce document, les baisses de prélèvements obligatoires sont, depuis 2019, supportées par l'État ou la sécurité sociale en fonction de leur affectation 2 ( * ) . La participation de la sécurité sociale au financement du coût des allègements de charges est justifiée par l'effet bénéfique de ces mesures pour l'emploi et donc pour la masse salariale sur laquelle sont assises ces cotisations. Il en découle une rénovation des relations financières entre l'État et la sécurité sociale dont les modalités sont désormais les suivantes : - les exonérations spécifiques de cotisations sont toujours prises en charge par l'État ; - les allègements généraux ne donnent pas lieu à compensation. Aucun effet rétroactif n'est cependant appliqué sur les allègements généraux mis en oeuvre avant 2019 ; - les transferts entre l'État et la sécurité sociale donnent lieu à l'affectation d'une fraction de TVA supplémentaire ; - est instaurée une solidarité financière entre les deux sphères dans le triple contexte d'un renforcement des dispositifs d'allègement du coût du travail, d'une perspective de retour durable à l'équilibre de la sécurité sociale et du maintien d'un déficit budgétaire de l'État élevé. Cette nouvelle architecture permet de déroger, annuellement, aux dispositions de l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 3 ( * ) , aux termes duquel toute mesure de réduction ou d'exonération de cotisations de sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application. Conformément à l'article L.O 113-3 du code de la sécurité sociale 4 ( * ) , les exceptions à cette obligation ne peuvent être votées qu'en loi de financement de la sécurité sociale. Les lois de financement de la sécurité sociale pour 2019 et 2020 prévoyaient en 2019 la non-compensation de : - l'exonération de cotisations sociales sur les heures supplémentaires ; - la suppression du forfait social ; - la suppression de la taxe sur les farines ; - le lissage des effets de seuil d'assujettissement au taux réduit de CSG ; - l'application des réductions de cotisation d'assurances familiales et maladie aux salariés des régimes spéciaux ; - le rétablissement du taux de CSG à 6,6 % sur les pensions intermédiaires ; - l'exonération de cotisation de la prime de fin d'année. Source : commission des finances du Sénat |

Il convient de rappeler à ce stade les réserves exprimées par la commission des finances lors de l'examen du précédent projet de loi de financement quant aux règles retenues par le Gouvernement en matière de compensation. L'émergence, à l'occasion de l'adoption des mesures d'urgence économique et sociale en réponse à la crise dite des « Gilets jaunes » d'un principe de non-compensation est, en effet, venue exacerber la dérive des comptes sociaux tout en troublant la lisibilité du budget de la sécurité sociale. Celui-ci a été utilisé pour répondre à des impératifs politiques d'augmentation du pouvoir d'achat, à rebours de ses missions originelles.

Coût pour le régime général

des mesures non compensées

au sein de la loi de financement de la

sécurité sociale pour 2019

(en millions d'euros)

|

Mesure non compensée |

Coût |

|

Exonération de cotisation sur les heures supplémentaires |

1 700 |

|

Rétablissement du taux de CSG sur les pensions intermédiaires |

1 500 |

|

Baisse de cotisations sociales pour les employeurs affectés par la perte du CICE |

600 |

|

Allègements sur le forfait social |

500 |

|

Lissage des effets de seuil de la CSG sur les pensions |

200 |

|

Suppression de la taxe sur les farines |

60 |

|

Total |

4 400 |

Source : commission des finances du Sénat d'après les documents budgétaires

3. Une progression modérée des dépenses

Les dépenses de prestations légales de l'ensemble des régimes de base et du FSV ont progressé de 1,9 % en 2019, atteignant 483,1 milliards d'euros , ce qui traduit une forme de modération par rapport à 2018, exercice au cours duquel la progression avait été établie à + 2,3 %.

Répartition des prestations légales par branche

(en milliards d'euros)

|

2018 |

2019 |

Évolution (en %) |

|

|

Branche maladie |

199,7 |

204,2 |

+ 2,2 % |

|

AT/MP |

10,6 |

11,0 |

+ 2,9 % |

|

Branche vieillesse |

232,3 |

236,8 |

+ 2,0 % |

|

Branche famille |

31,3 |

31,1 |

- 0,7 % |

|

Total |

356,6 |

364,8 |

+ 2,3 % |

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale

L'évolution des dépenses vieillesse, principal facteur d'augmentation des dépenses de sécurité sociale, symbolise cette moindre dynamique , les prestations progressant de 2 % en 2019 contre 2,5 % en 2018. La moindre augmentation du nombre de nouveaux retraités (+1,4 % en 2019 contre 1,6 % en 2018) et la revalorisation des pensions limitée à 0,3 % (alors que l'inflation a atteint 1,6 %) ont contribué à ce ralentissement relatif.

L'évolution de l'objectif national des dépenses d'assurance-maladie (Ondam) ne traduit pas totalement ce ralentissement. Les dépenses intégrées dans son champ ont atteint 200,2 milliards d'euros en 2019, soit une progression de 2,6 % par rapport à l'exercice 2018. Cette augmentation est supérieure à celle prévue par la loi de programmation des finances publiques pour les années 2018 à 2022 : 2,3 % 5 ( * ) . La progression de l'Ondam est également plus importante que celle constatée en 2017 et 2018 : + 2,2 %. Sa progression est, par ailleurs, supérieure à la croissance potentielle du PIB en valeur. Il apparaît enfin nécessaire de rappeler le caractère non-exhaustif de l'Ondam qui exclut certaines dépenses 6 ( * ) .

Cette majoration ne saurait, cependant, occulter une sous-exécution de 140 millions d'euros par rapport à l'objectif retenu en LFSS en 2020. Les sous-objectifs établissements de santé (- 100 millions d'euros) et secteur médico-social (- 20 millions d'euros) sont les principaux concernés par cette sous-exécution.

B. LA CRISE DE LA COVID-19 CONDUIT À UNE DÉGRADATION DES COMPTES SOCIAUX INÉDITE QUE LE PLFSS NE REFLÈTE QU'IMPARFAITEMENT

La crise sanitaire et économique résultant de la pandémie et des mesures de confinement se traduit par un déficit agrégé du régime général et du FSV établi à 46,6 milliards d'euros à la fin de l'exercice 2020, soit une augmentation de 44,7 milliards d'euros par rapport à 2019. La LFSS pour 2020 tablait initialement sur un solde négatif de 5,1 milliards d'euros.

Cette dégradation est légèrement moins importante que celle envisagée en juin 2020 par la commission des comptes de la sécurité sociale : le niveau du déficit était alors estimé à 52 milliards d'euros. Cette moindre dégradation tient à la fois à des rentrées de cotisations et d'impôts meilleures que prévues (4,5 milliards d'euros de recettes) mais aussi au versement par le Fonds de réserve des retraites à la CNAV de la soulte des employeurs du régime spécial des industries électriques et gazières (IEG), conformément à l'article 4 de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie 7 ( * ) . Depuis l'adossement de ce régime au régime général en 2005, le FRR gérait en effet 40 % de la soulte versée à l'État , soit 3,06 milliards d'euros en 2005 8 ( * ) . Établie à 5,426 milliards d'euros en janvier dernier, la valeur de la soulte a été ramenée à 5 milliards d'euros en raison de la crise observée sur les marchés financiers. Les prévisions de juin 2020 sont, cependant, grevées par une majoration des dépenses de l'ordre de 4,6 milliards d'euros. Celles-ci ont été rehaussées de 2,4 milliards d'euros lors de l'examen du texte à l'Assemblée nationale, afin de mieux tenir compte de la deuxième vague de l'épidémie.

Nonobstant cette révision, le déficit agrégé du régime général et du FSV reste largement supérieur à celui enregistré en 2010, le solde négatif atteignant alors 28 milliards d'euros. Le déficit des régimes obligatoires de base de la sécurité sociale et du FSV atteindrait, quant à lui, 48,4 milliards d'euros.

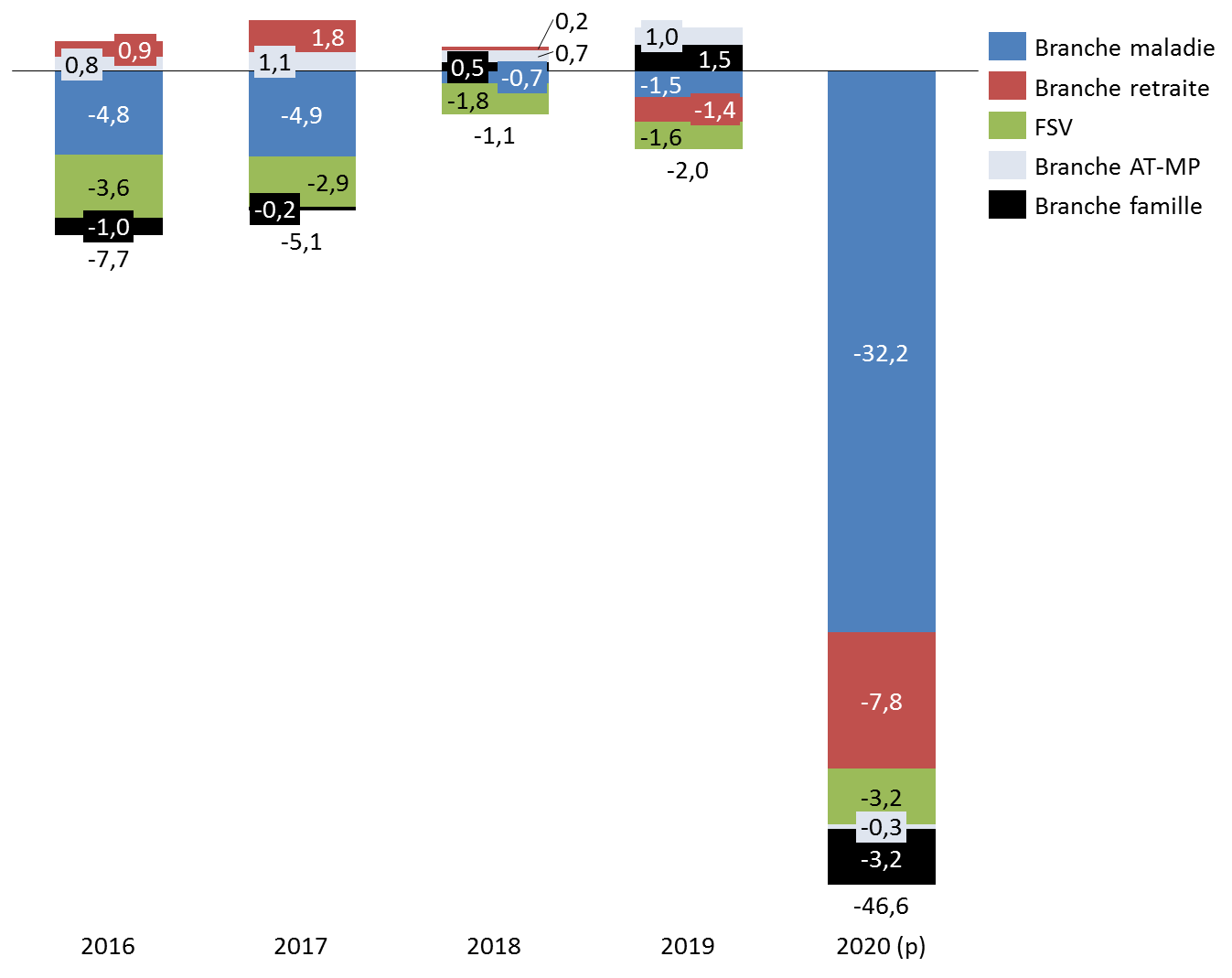

Toutes les branches du régime général sont concernées par cette détérioration. Le déficit se concentre cependant sur la branche maladie et la branche vieillesse. La première est la plus affectée, qu'il s'agisse des recettes ou des dépenses : le déficit attendu fin 2020 est ainsi estimé à 32,2 milliards d'euros. Le déficit de la branche vieillesse atteint quant à lui 7,8 milliards d'euros. Les autres branches sont surtout confrontées aux conséquences d'un affaissement de leurs recettes.

Comparaison des soldes prévus pour 2020

(en milliards d'euros)

|

Prévisions PLFSS 2020 |

Prévisions PLFSS 2021 |

|||||

|

Recette |

Dépenses |

Solde |

Recettes |

Dépenses |

Solde |

|

|

Maladie |

219,2 |

223,3 |

- 3 |

204,8 |

237,0 |

-32,2 |

|

AT-MP |

13,5 |

12,2 |

1,1 |

12,1 |

12,4 |

-0,3 |

|

Famille |

51,0 |

50,03 |

0,8 |

47,2 |

50,4 |

-3,2 |

|

Vieillesse |

139,0 |

141,7 |

- 2,1 |

132,8 |

140,6 |

-7,8 |

|

Total régime général |

409,5 |

413,2 |

- 3,1 |

383,9 |

427,3 |

-43,5 |

|

Total régime général + FSV |

409,7 |

414,8 |

- 5,4 |

382,4 |

429,0 |

-46,6 |

Source : commission des finances du Sénat, d'après les documents budgétaires

La crise sanitaire puis économique a eu un effet « ciseaux » sur les recettes et les dépenses de la sécurité sociale. Les recettes ont en effet été revues à la baisse de 27,3 milliards d'euros par rapport à la loi de financement de la sécurité sociale pour 2020 (baisse de 5 % là où la LFSS 2020 prévoyait une progression de 2,3 %), les dépenses étant, quant à elles, majorées de 14,2 milliards d'euros (+ 3,4 % contre + 2,45 % attendus en LFSS 2020).

Évolution du solde des branches du régime général et du FSV 2016-2020

(en milliards d'euros)

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale de septembre 2020

L'ampleur du déficit prévu pour 2020 reste cependant à confirmer compte-tenu des nouvelles mesures de contraintes sanitaires mises en place depuis la mi-octobre. Les couvre-feux locaux puis le confinement généralisé mis en place le 30 octobre rendent aléatoires les prévisions sur lesquelles se fonde le présent projet de loi. Une baisse plus sévère de la consommation et un recours accru au chômage partiel induisent logiquement un nouveau creusement des recettes. Le Gouvernement a d'ailleurs indiqué, le 29 octobre dernier, qu'un mois de confinement devrait conduire une baisse du PIB de 15 % sur la période et table sur un ralentissement du PIB de l'ordre de 5 % au quatrième trimestre 2020, censé initialement participer du rebond de l'économie. Le PIB du quatrième trimestre est, en effet, en moyenne 2 % plus important que celui des autres trimestres.

Il convient de rappeler que dans son avis sur les prévisions macroéconomiques retenues pour le PLFSS 2021, le Haut Conseil des finances publiques avait relevé, avant même l'annonce des premières mesures de couvre-feu, que la prévision d'emploi du Gouvernement pour 2020 paraissait « élevée ».

Dans ces conditions, faute d'amendement du Gouvernement actualisant les prévisions de recettes, le présent projet de loi de financement apparaîtrait caduc.

1. Une chute des recettes qui devrait encore s'accentuer

La LFSS 2020 tablait sur une progression des recettes du régime général et du FSV de 2,3 %. Les hypothèses économiques sur lesquelles reposait cette prévision ont cependant été largement remises en cause par la dégradation de la situation économique au printemps dernier.

Hypothèses économiques pour 2020 retenues en LFSS 2020 et en PLFSS 2021

|

LFSS 2020 |

PLFSS 2021 |

|

|

Taux d'évolution de la masse salariale |

+ 2,8 % |

-7,9 % |

|

Taux d'évolution de l'indice des prix hors tabac |

+ 1% |

+ 0,2 % |

|

Taux d'évolution du PIB en volume |

+ 1,3 % |

-10,0 % |

|

Consommation des ménages |

+ 1,5 % |

-8,0 % |

Source : commission des finances du Sénat d'après la loi de financement de la sécurité sociale pour 2020 et le projet de loi de financement de la sécurité sociale pour 2021

La contraction de la masse salariale du secteur privé soumise à cotisations sociales devrait ainsi enregistrer un recul de 7,9 %. Une perte de recettes de 27,3 milliards d'euros par rapport à la prévision retenue en LFSS 2020 est ainsi envisagée.

Le recul de l'emploi salarié (- 2,3 % attendus) justifie pour partie cette dégradation, que vient renforcer le recours au dispositif d'activité partielle. Si celui-ci permet de maintenir l'emploi, il débouche mécaniquement sur une réduction des cotisations perçues, les indemnités étant soumises à un prélèvement moins important, conformément à l'ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle. Un amendement présenté par le Gouvernement lors des débats à l'Assemblée nationale et adopté prolonge le dispositif en 2021 en prévoyant que les indemnités d'activité partielle soient uniquement assujetties à la CSG et à la CRDS applicables aux revenus de remplacement au taux de 6,7 % après une réduction représentative de frais professionnels fixée à 1,75 %. Le dispositif d'écrêtement qui permet que les contributions sociales dues ne conduisent pas l'indemnité en deçà du SMIC brut est également maintenu. Les indemnités complémentaires versées par l'employeur en complément des indemnités légales seront, en revanche, soumises pour l'année 2021 au même régime social que les indemnités légales, dans la limite de 3,15 SMIC. Ainsi lorsque la somme des indemnités légales et des indemnités complémentaires dépasse ce niveau, la part des indemnités complémentaires qui l'excède est soumise aux contributions et cotisations sociales applicables aux revenus d'activité. 8,8 millions de salariés ont été concernés par le recours à ce dispositif d'activité partielle.

Des pertes de cotisations sont également liées à l'extension des conditions d'attribution des indemnités journalières maladie aux personnes faisant l'objet d'une mesure d'isolement ou pour garde d'enfant (2 milliards d'euros de pertes attendus).

La baisse des recettes de TVA dont près d'un quart sont affectées au financement de l'assurance-maladie (- 8,4 %), du produit des prélèvements sur les revenus du capital (- 7,7 %) et des recettes de la taxe sur les salaires (- 3,3 %) contribuent également à la contraction des recettes.

Le régime général et le FSV devraient enfin enregistrer une hausse des déprécations de créances sur les cotisants. Les mesures de reports de paiement devraient conduire à une progression des restes à recouvrer des délais de paiements de 3,1 milliards d'euros par rapport à la prévision retenue en LFSS 2020. Ce montant pourrait être revu à la hausse, compte-tenu des difficultés économiques persistantes.

Cette contraction des recettes a été tempérée par :

- le versement de la soulte des employeurs du régime spécial des industries électriques et gazières (IEG), conformément à l'article 4 de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie, soit 5 milliards d'euros ;

- la création d'une contribution exceptionnelle des organismes complémentaires en santé aux dépenses liées à la gestion de l'épidémie, prévue à l'article 3 du présent projet de loi de financement, soit 1 milliard d'euros. Ce montant tient compte de la forte diminution des soins de ville constatée depuis le début de la crise sanitaire et de la prise en charge par l'assurance maladie de l'intégralité de certaines dépenses, à l'image des tests de dépistage et des téléconsultations. ;

- la majoration des revenus en 2020 des professionnels de santé concernés par les accords dits de Ségur (0,3 milliard d'euros).

Reste que cette majoration des recettes de 6,3 milliards d'euros est annulée par la révision à la baisse du revenu pris en compte pour le calcul des cotisations prévisionnelles des indépendants, prévue par le présent projet de loi de financement de la sécurité sociale. Les indépendants vont, en effet, bénéficier d'une réduction de 50 % du montant du revenu sur la base duquel sont calculées les cotisations provisionnelles, exigibles en 2020. Le coût de ce dispositif est estimé à 7,1 milliards d'euros.

Les exonérations et les réductions forfaitaires de cotisations sociales comme les mesures d'aide au paiement adoptées en troisième loi de finances rectificative pour 2020 n'ont pas, de leur côté, contribué à fragiliser un peu plus l'équilibre du régime général et du FSV puisque le coût de ces dispositions, estimé à 5,2 milliards d'euros, a été compensé par le budget de l'État. Un amendement adopté à l'initiative du Gouvernement lors des débats à l'Assemblée nationale crée, dans le présent projet de loi de financement, un dispositif complémentaire d'exonérations au bénéfice des entreprises des secteurs relevant du tourisme, de l'hôtellerie, de la restauration, du sport, de la culture et de l'événementiel, fermées totalement ou situées dans les zones de couvre-feu et ayant subi une baisse d'activité d'au moins 50% appréciée au mois le mois. Un dispositif de réduction forfaitaire comparable à celui mis en oeuvre au printemps est également mis en place pour les travailleurs indépendants satisfaisant les mêmes conditions. Le coût de ces dispositifs pour les régimes de sécurité sociale sera compensé par l'État.

|

Les mesures d'exonération, d'aide au paiement et de réduction forfaitaire adoptées en loi de finances rectificative pour 2020 Trois dispositifs ont été mis en place : - une exonération des cotisations patronales pour les entreprises de moins de 250 salariés dans les secteurs affectés par la crise sanitaire ( période de février à mai 2020) et pour les entreprises de moins de 10 salariés relevant d'autres secteurs mais concernées par l'interdiction d'accueil du public (février à avril 2020) ; - une aide au paiement pour ces mêmes entreprises, via un crédit de cotisations sociales ; - une réduction forfaitaire de cotisations sociales versées par les travailleurs indépendants de certains secteurs et les artistes auteurs. Source : commission des finances du Sénat |

2. Une augmentation des dépenses sans précédent

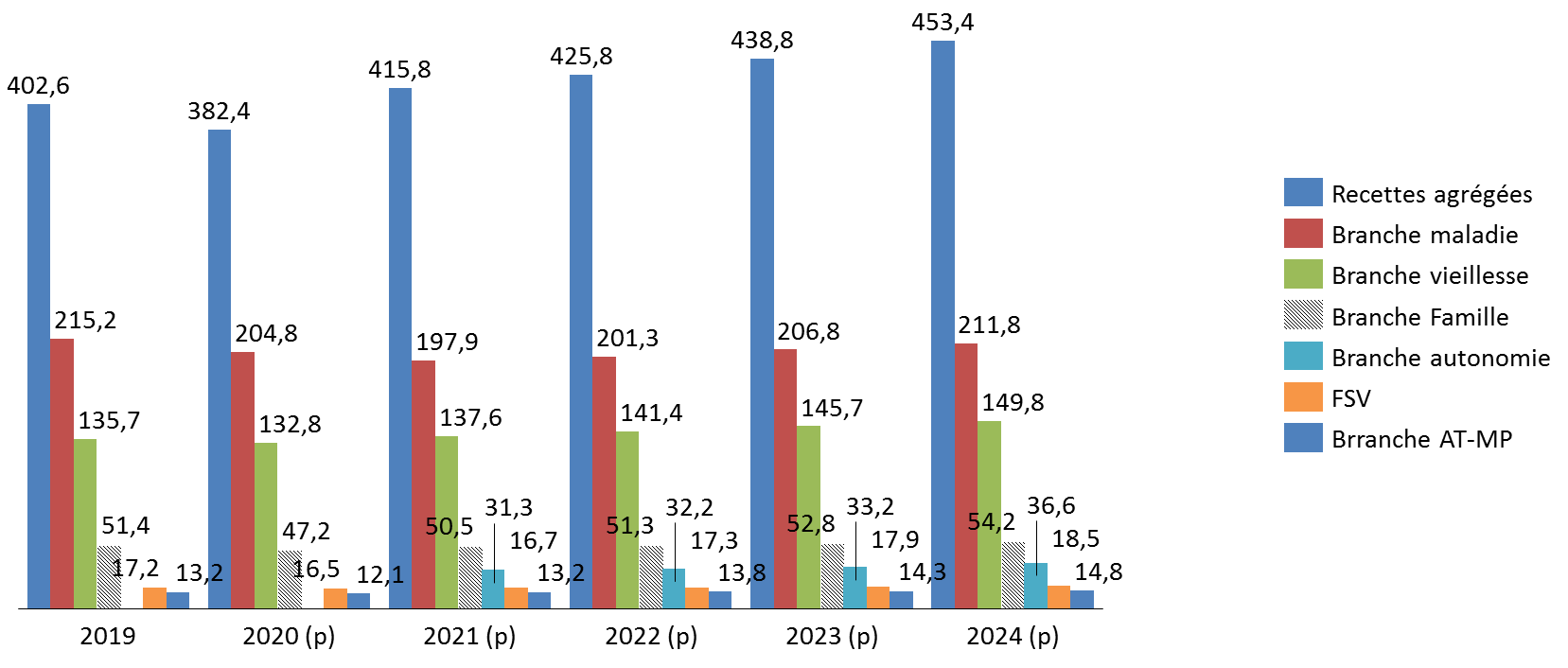

Les dépenses agrégées du régime général et du FSV devraient atteindre 429 milliards d'euros à la fin de l'exercice 2020, contre 415,1 milliards d'euros initialement prévus.

La deuxième vague de l'épidémie a conduit le Gouvernement à réviser ses prévisions entre le dépôt du présent projet de loi de financement et son examen à l'Assemblée nationale.

Initialement, l'objectif national de dépenses d'assurance-maladie (Ondam) devait progresser de 10,1 milliards d'euros de cette prévision de dépense pour atteindre 215,7 milliards d'euros (+ 7,6 %).

La majoration de l'Ondam en 2020 est bien évidemment liée aux coûts induits par la crise sanitaire. 15 milliards d'euros de dépenses supplémentaires ont ainsi été intégrés dans la construction de l'objectif pour 2020 :

• 4,8 milliards d'euros de crédits supplémentaires, dont 4,6 milliards d'euros à Santé publique France et 0,2 milliard d'euros au fonds d'intervention régional aux fins d'acquisition de matériel médical ;

• 4,7 milliards d'euros fléchés vers les établissements hospitaliers et les établissements et services médico-sociaux, en vue du versement de primes et de l'indemnisation des heures supplémentaires (2,3 milliards d'euros) mais aussi de la couverture des dépenses exceptionnelles (1,8 milliard d'euros) ;

• 2 milliards d'euros appelés à financer le versement des indemnités journalières d'arrêt de travail ;

• 2 milliards d'euros destinés au financement des tests effectués dans les laboratoires de biologie médicale de ville (1,5 milliard d'euros) et au règlement d'autres dépenses, à l'instar de la distribution de masques dans les pharmacies ou de la prise en charge à 100 % des téléconsultations (0,5 milliard d'euros).

• 1,4 milliard d'euros dédié à l'aide aux professionnels de santé en vue de leur permettre de faire face à une baisse d'activité.

Les moindres dépenses de soins de ville permettraient de compenser à hauteur de 4,5 milliards d'euros cette progression substantielle des dépenses. Les honoraires médicaux et dentaires ont ainsi baissé de 2,1 milliards d'euros, ceux des auxiliaires médicaux de 0,9 milliard d'euros.

Le montant de l'Ondam a été réévalué de 2,4 milliards d'euros lors des débats à l'Assemblée nationale. À la demande du Gouvernement, un amendement intégrant de nouveaux moyens en vue de faire face à la deuxième vague de l'épidémie et les annonces de soutien au système de santé du Premier Ministre le 15 octobre dernier a été adopté. Il s'agit notamment :

- d' avancer au 1 er décembre 2020 la deuxième tranche de revalorisation salariale des personnels soignants prévue, dans le cadre des accords de Ségur en mars 2021 (cf infra) ainsi que la mise en place dès 2020 de 4 000 lits « à la demande » permettant l'ouverture ou la réouverture de lits pour s'adapter à la suractivité saisonnière ou épidémique ;

- mettre en place une gratification exceptionnelle pour les agents qui seraient amenés à augmenter leur temps de travail pour faire face à la deuxième vague (majoration des heures supplémentaires de 50 %, indemnisation des congés non pris pour les personnels les plus mobilisés) ;

- augmenter les moyens des établissements de santé de façon à compenser les surcoûts présents et à venir liés à la reprise épidémique ;

- déléguer une enveloppe de 100 millions d'euros aux agences régionales de santé afin d'organiser la gestion en temps de crise : gestion des plates-formes, financement des gardes d'enfant et logement, financement des renforts.

Dans ces conditions, l'Ondam 2020 devrait atteindre 218,1 milliards d'euros. La prévision de dépense a donc été majorée de 12,5 milliards d'euros par rapport à celle retenue en loi de financement de la sécurité sociale pour 2020. Le taux de progression de l'Ondam sur l'année 2020 devrait s'établir, en conséquence, à 8,8 %.

L'ampleur de la progression sur une année est inédite depuis la création de l'objectif. Il convient de rappeler à ce stade que l'Ondam retenu en LFSS 2020 était en progression de 2,45 % par rapport à 2019, ce qui constituait une dérogation au taux de progression annuelle de 2,3 % retenu par la loi de programmation des finances publiques 2018-2022.

Au-delà de l'Ondam, les prestations maladie et AT-MP hors Ondam ont augmenté plus fortement en 2020 : + 3,8 % contre + 1,6 % lors de l'exercice précédent. Cette majoration serait principalement liée aux coûts supplémentaires induits par la crise sanitaire pour les Ehpad et les structures accueillant des personnes âgées (300 millions d'euros).

C. LES PRÉVISIONS POUR 2021 ET LES EXERCICES SUIVANTS : UN RETOUR À L'ÉQUILIBRE IMPOSSIBLE FAUTE DE RÉFORME

1. La prévision de déficit du régime général et du FSV établie à 27,9 milliards d'euros en 2021 peut apparaître minorée...

Le présent projet de loi de financement de la sécurité sociale prévoit que le déficit agrégé du régime général et du Fonds de solidarité vieillesse soit ramené à 27,9 milliards d'euros en 2021, soit une réduction de près de 40 % par rapport à l'exercice précédent. Le Gouvernement table, en premier lieu, sur un net rebond des recettes (+33,4 milliards d'euros, soit une progression de 8,7 %).

Prévisions de recettes et de dépenses

pour 2021

du régime général et du FSV

(en milliards d'euros)

|

Prévisions PLFSS 2021 |

|||

|

Recettes |

Dépenses |

Solde |

|

|

Maladie |

197,9 |

217,6 |

- 19,7 |

|

AT-MP |

13,2 |

12,7 |

0,6 |

|

Famille |

50,5 |

49,3 |

1,1 |

|

Vieillesse |

137,6 |

144,7 |

- 7,8 |

|

Autonomie |

31,3 |

31,6 |

- 0,3 |

|

Total régime général |

416,5 |

442 |

- 25,4 |

|

Total régime général + FSV |

415,8 |

443,7 |

- 27,9 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Ce scénario repose cependant sur une hypothèse de relance de l'activité que le Haut Conseil des finances publiques estime, dans son avis sur le projet de loi de financement de la sécurité sociale pour 2021, volontariste. Le Gouvernement table en effet sur un taux de croissance du PIB de 8 % en 2021, progression qui apparaît supérieure à celle retenue par d'autres instances.

Cadre macro-économique pour

l'élaboration

de la trajectoire des comptes sociaux

2021-2024

|

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

PIB en volume |

1,7 % |

1,5 % |

-10,0 % |

8 % |

3,5 % |

2 % |

1,4 % |

|

Masse salariale |

3,5 % |

3,2 % |

-7,9 % |

6,8 % |

4,7 % |

3,7 % |

3,4 % |

|

Inflation hors tabac |

1,6 % |

0,9 % |

0,2 % |

0,6 % |

1,0 % |

1,4 % |

1,8 % |

|

ONDAM |

2,2 % |

2,6 % |

7,6 % |

3,5 % |

1,1 % |

2,4 % |

2,3 % |

|

ONDAM Hors Covid |

2,2 % |

2,6 % |

3,2 % |

6,0 % |

3,1 % |

2,3 % |

2,3 % |

Source : Projet de loi de financement de la sécurité sociale 2021, annexe B

Comparaison des prévisions de croissance pour la France

(taux d'évolution du PIB en volume)

|

2020 |

2021 |

Écart par rapport à 2019 |

Date |

|

|

Banque de France |

- 8,7 |

7,4 |

- 1,9 |

septembre |

|

Gouvernement |

- 10 |

8,0 |

- 2,7 |

septembre |

|

Consensus Forecasts |

- 9,5 |

6,9 |

- 3,3 |

septembre |

|

Commission européenne |

- 10,6 |

7,6 |

- 3,8 |

septembre |

|

OCDE |

- 9,5 |

5,8 |

- 4,3 |

septembre |

|

FMI |

- 12,5 |

7,3 |

- 6,1 |

juillet |

Source : commission des finances du Sénat

Ce scénario reste cependant entouré d'incertitudes, allant au-delà des risques traditionnels (conséquences du Brexit et des élections présidentielles américaines, importance de la relance chinoise, etc). Le niveau d'activité demeure en effet largement tributaire de l'évolution de la situation sanitaire, qui n'apparaît pas, pour l'heure, maîtrisée, tant en France que chez ses principaux partenaires économiques. Or le scénario retenu par le Gouvernement pour 2021 repose notamment sur l'absence de contraintes sanitaires fortes destinées à juguler l'épidémie.

L'impact du plan de relance sur la relance de la croissance reste, en outre, difficile à déterminer. Le Gouvernement estime que celui-ci devrait conduire à une progression du PIB de 1,1 %. Un tel impact semble reposer sur une application immédiate du plan sans retard ou décalage administratif. Or, une lecture plus réservée peut s'imposer. La commission des finances du Sénat avait, par ailleurs, insisté pour qu'il comprenne une incitation pour les ménages à réinjecter l'épargne accumulée pendant le confinement et une aide à l'investissement des entreprises. Ces deux dispositifs auraient pu accélérer la relance. Ces options n'ont pas été retenues par le Gouvernement.

Au-delà des recettes, l'aléa sanitaire devrait également déterminer le niveau des dépenses sociales en 2021, en particulier celles des dépenses d'assurance-maladie.

Sensibilité des résultats du régime général aux hypothèses de prévision

(en millions d'euros)

|

Branche maladie |

Branche AT-MP |

Branche vieillesse |

Branche famille |

Régime général |

|

|

Recettes |

|||||

|

Impact d'une hausse de 1 % de la masse salariale |

860 |

120 |

820 |

260 |

2 060 |

|

Impact d'une hausse de 1 % de la TVA |

400 |

400 |

|||

|

Dépenses |

|||||

|

Impact d'une hausse de 1 point du taux d'inflation sur la revalorisation légale |

60 |

30 |

1 200 |

260 |

1 550 |

|

Impact d'une hausse de 1 % dans le champ de l'ONDAM |

2 053 |

97 |

2 150 |

Source : Les comptes de la sécurité sociale, rapport à la commission des comptes de sécurité sociale, septembre 2020

2. ... alors que le retour à l'équilibre apparaît largement différé faute de réformes structurelles

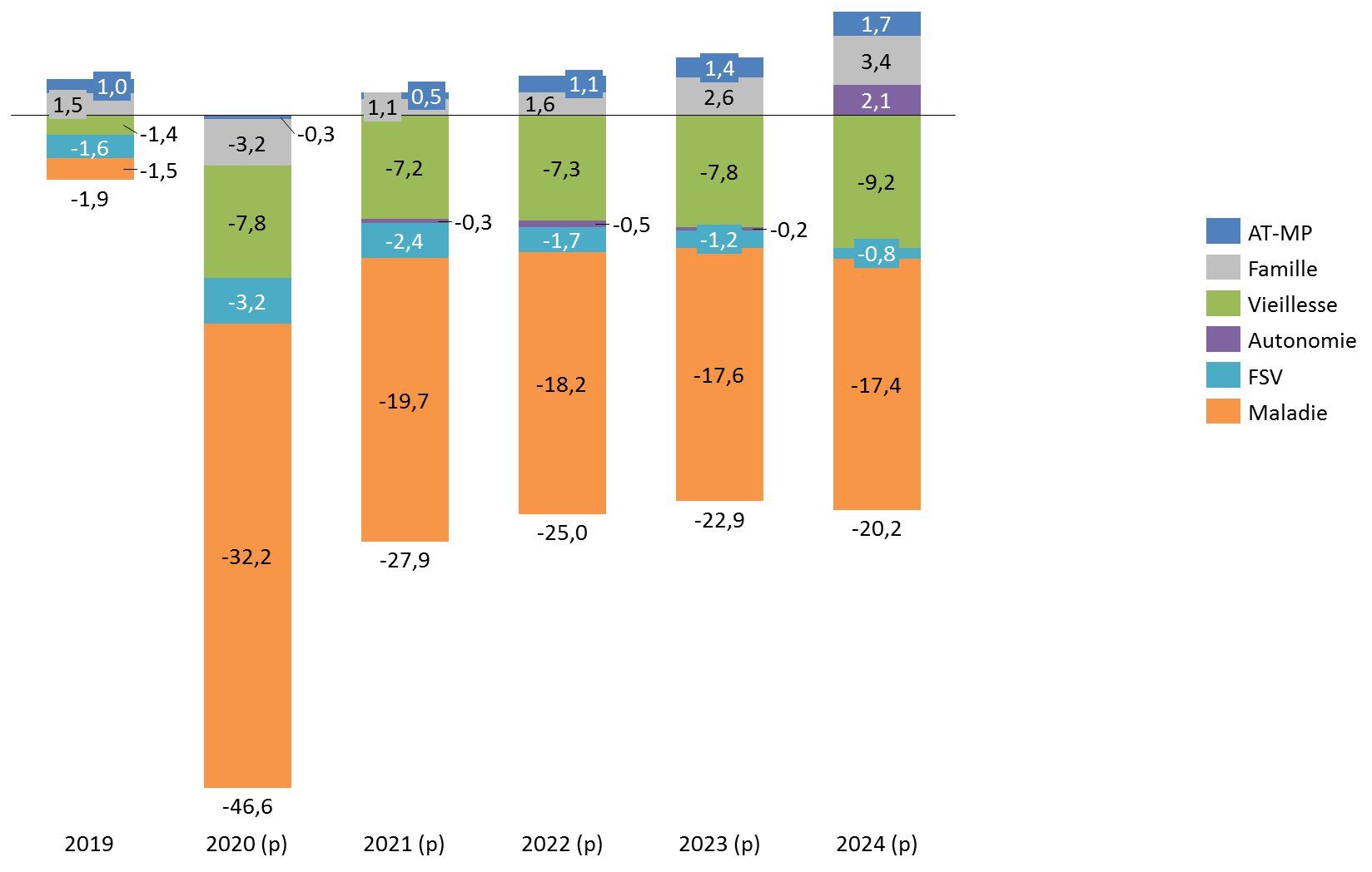

S'agissant de la trajectoire pluriannuelle, la précédente loi de financement tablait sur un retour à l'équilibre global du régime général en 2023. Cette perspective est désormais largement repoussée, le Gouvernement ciblant un déficit du régime général et du FSV atteignant 20,2 milliards d'euros à l'horizon 2024. Le déficit serait alors porté par la branche maladie (- 17,4 milliards d'euros en 2024) et la branche vieillesse (9,2 milliards d'euros en 2024 auxquels s'ajoute un déficit de 0,8 milliard d'euros du FSV). Ces chiffres restent là encore à confirmer au regard des effets inconnus du deuxième confinement sur la trajectoire des comptes sociaux.

Solde du régime général et du FSV 2019-2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe B au projet de loi de financement de la sécurité sociale pour 2021

Cette dérive n'est pas atténuée par le présent projet de loi de financement de la sécurité sociale. Le Gouvernement a, en effet, fait le choix de ne pas inscrire dans le texte de mesures de redressement des comptes pour l'exercice à venir, afin de ne pas contrarier la relance de l'économie 9 ( * ) .

Les réformes structurelles contenues dans le texte sont donc limitées à des mesures de simplification à l'image du dispositif de déclaration des revenus tirés d'une activité annexe ou de la fusion de la déclaration sociale et fiscale pour les agriculteurs. Les réformes plus délicates à mettre en oeuvre - contemporanéité du crédit d'impôt pour les services à la personne ou celle des retraites - sont reportées, sans précision sur un éventuel calendrier. S'agissant des retraites, le Conseil d'orientation des retraites (COR) table désormais sur un déficit de 25,4 milliards d'euros en 2020 pour l'ensemble des régimes 10 ( * ) . Le déficit serait ramené à - 10,2 milliards en 2021, avant une nouvelle dégradation les années suivantes : - 11,6 milliards en 2022, - 12,1 milliards en 2023, puis - 13,3 milliards en 2024. Le COR estime désormais le besoin de financement supplémentaire à environ 5 milliards d'euros par an à partir de 2021 afin d'atteindre la trajectoire d'équilibre qu'il avait élaborée avant la crise. Le report sine die de la réforme des retraites devrait contribuer à accroître ces difficultés.

La question de la lutte contre la fraude ne donne pas non plus lieu à de nouvelles mesures ( cf infra ).

L'absence de réforme induit une absence de retour à l'équilibre à moyen terme. La trajectoire de réduction du déficit apparaît également moins soutenue que celle observée après la crise de 2008.

Solde du régime général et du FSV 2008-2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après les rapports de la commission des comptes de la sécurité sociale et le projet de loi de financement de la sécurité sociale pour 2021

3. Une progression des dépenses de 14,7 milliards d'euros en 2021

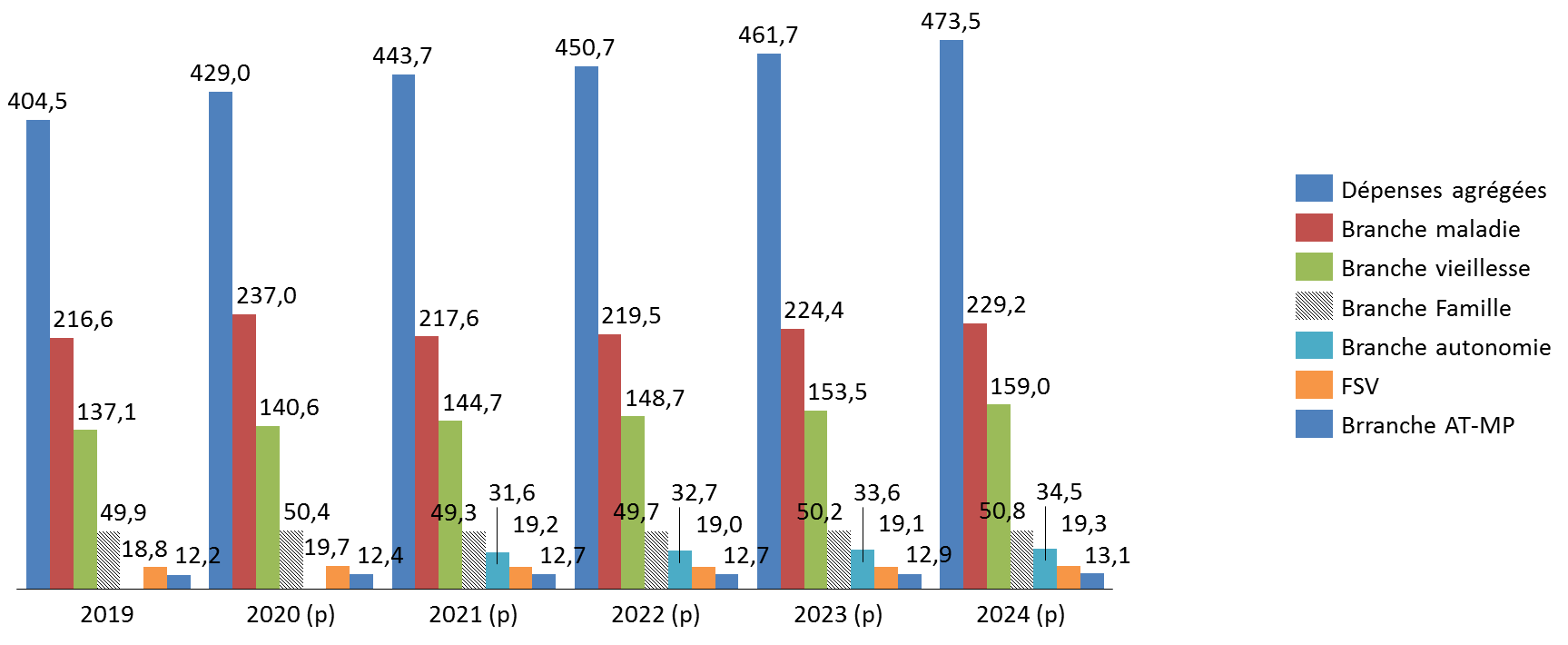

Les dépenses cumulées du régime général et du FSV devraient atteindre 443,7 milliards d'euros en 2021, soit une progression de 14,7 milliards d'euros par rapport celles prévues en 2020 (+3,5 %).

À l'horizon 2024, les dépenses devraient atteindre 473,5 milliards d'euros. Si la lutte contre la pandémie peut justifier une partie de cette trajectoire à court terme, la montée en puissance de la prise en charge de la dépendance et l'application des accords de Ségur apparaissent comme des éléments déterminants de cette majoration.

Dépenses du régime général et du FSV 2019-2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe C au PLFSS 2021

a) Une progression importante de l'Ondam

(1) Une progression qui rend caduque la trajectoire retenue en loi de programmation des finances publiques

L'article 45 du présent projet de loi prévoit une progression de l'Ondam de 7,1 milliards d'euros , celui-ci devant atteindre 225,4 milliards d'euros à la fin de l'exercice (+3,34 % par rapport à 2020). L'Ondam a été révisé, à l'initiative du Gouvernement, au cours des débats à l'Assemblée nationale afin de prendre en compte l'impact en 2021 de l'avancement au 1 er décembre 2020 de la deuxième tranche de revalorisation salariale prévue dans le cadre des accords de Ségur, qui devait intervenir initialement au 1 er mars 2021. L'impact sur l'Ondam est estimé à 0,8 milliard d'euros.

Évolution de l'Ondam (2018-2021)

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 4 au PLFSS 2021

Cette progression recouvre deux mouvements contraires : une majoration des dépenses hors Covid de 14,8 milliards d'euros que viendrait compenser une diminution des dépenses exceptionnelles liées à la lutte contre la pandémie , ramenées de 9,4 milliards d'euros en 2020 à 4,3 milliards d'euros en 2021. Ainsi, le taux de croissance de l'Ondam, dégagé des dépenses Covid, devrait s'élever à 6 % en 2021 puis 3,1 % en 2022.

Une telle trajectoire s'éloigne du rythme annuel de 2,3 % retenu par la loi de programmation des finances publiques pour les années 2018 à 2022. Il convient de relever à ce stade que la LFSS 2020 prévoyait déjà une progression de l'Ondam atteignant 2,45 %, afin de prendre en compte une revalorisation des traitements des personnels hospitaliers.

Ondam 2021 par sous-objectif

|

Montant en milliards d'euros |

|

|

Soins de ville |

98,9 |

|

Établissements de santé |

92,9 |

|

Établissements et services médico-sociaux |

26 |

|

Établissements et services pour personnes âgées |

13,6 |

|

Établissements et services pour personnes handicapées |

12,4 |

|

Fonds d'intervention régional |

3,8 |

|

Autres prises en charge |

3,8 |

|

ONDAM total |

225,4 |

Source : commission des finances d'après l'article 45 au PLFSS 2021

Le ministère des solidarités et de la santé a engagé une réflexion sur l'avenir même de l'Ondam, en vue de renouveler cet outil de régulation . Le Haut conseil pour l'avenir de l'assurance-maladie (HCAAM) a adopté un avis le 25 juin 2020 sur l'évolution des dispositifs de régulation du système de santé. Ce document insiste sur la mise en place d'un nouveau dispositif distinguant ce qui relève de mesures de gestion courante de celles liées à la mise en oeuvre de politiques structurelles poursuivant des objectifs de santé (morbidité, qualité et pertinence, organisation de l'offre de soins et prix) évaluées sur un mode pluriannuel 11 ( * ) .

Certaines dépenses devraient ainsi bénéficier d'une quasi-garantie de financement : les secteurs de la prévention et de la recherche comme le circuit des urgences vitales (urgences hospitalières et lits de soins critiques) seraient concernés. Plus de marges de manoeuvre seraient par ailleurs confiées aux acteurs locaux. Les orientations stratégiques devraient être définies au niveau national mais le pilotage relèverait du niveau régional.

Le HCAAM doit désormais proposer des pistes de réflexion s'agissant des sous-objectifs de l'ONDAM. Il convient de rappeler à ce stade qu' une réflexion sur les indicateurs ne saurait se substituer à un travail sur la qualité et l'efficience de la dépense publique en matière de santé et ne pourra éluder un débat sur l'évolution désormais sans frein de celle-ci et ses conséquences en matière de dette sociale .

Cette réforme s'impose car la cible de 2,3 % retenue pour la progression annuelle de l'Ondam et qui semble être celle qu'envisage le Gouvernement à partir de 2024 n'apparaît plus du tout pertinente. Ce supposé retour à la normale n'en est pas un au regard du montant des dépenses de santé auquel ce taux va s'appliquer, sans commune mesure avec celui enregistré en 2018 par exemple.

(2) Des mesures de réduction de dépenses insuffisantes

Afin de contenir la progression tendancielle des dépenses, le présent projet de loi retient les priorités en matière de réduction de dépenses définies en LFSS 2020 , même si les objectifs sont minorés :

- la structuration de l'offre de soins (0,8 milliard d'euros, contre 1 milliard d'euros en LFSS 2020) ;

- les actions sur les tarifs et les remises de produits de santé (0,79 milliard d'euros contre 1 milliard d'euros en LFSS 2020), l'objectif de baisse des prix des médicaments (0,64 milliard d'euros) étant ainsi minoré de 0,3 milliard d'euros afin de préserver l'approvisionnement en médicaments. L'objectif de réduction des prix des dispositifs médicaux est, quant à lui, réduit de 50 millions d'euros afin de retenir compte de la baisse d'activité constatée dans les entreprises qui en produisent ;

- la pertinence et la qualité de soins (975 millions d'euros contre 1,2 milliard d'euros en 2020) ;

- la pertinence et l'efficience des arrêts de travail et des transports (0,31 milliard d'euros, 185 millions d'euros d'économies étant attendues concernant les indemnités journalières et 125 millions d'euros s'agissant des dépenses de transport) ;

- les dispositifs de lutte contre la fraude (80 millions d'euros, contre 90 millions d'euros en LFSS 2020).

La construction de l'Ondam 2021 intègre également en atténuation de dépenses la contribution exceptionnelle des organismes complémentaires de 500 millions d'euros au titre de 2021, prévue à l'article 10 du présent projet de loi de financement, cette mesure relevant pourtant davantage d'une augmentation de recettes que d'une atténuation de dépenses. .

L'atténuation de dépenses retenue dans la construction de l'Ondam 2021 atteint donc au total 3,995 milliards d'euros.

Mesures de régulation retenues dans la construction de l'ONDAM 2021

(en millions d'euros)

|

Mesures |

Montant |

|

Structuration de l'offre de soins |

805 |

|

Structurer les parcours de soins efficients |

265 |

|

Améliorer la performance interne des établissements de santé et médico-sociaux |

540 |

|

Actions sur les tarifs des médicaments |

640 |

|

Actions sur les tarifs des dispositifs médicaux |

150 |

|

Pertinence et qualité des actes et prescriptions |

975 |

|

Pertinence et adaptation tarifaire de la biologie |

140 |

|

Pertinence et adaptation tarifaire de la radiologie |

40 |

|

Maîtrise médicalisée et structure de prescription |

570 |

|

Promotion des génériques et biosimilaires |

110 |

|

Pertinence et adaptation tarifaire sur les autres actes |

115 |

|

Pertinence et efficience des prescriptions d'arrêts de travail et de transports |

310 |

|

Transports |

125 |

|

Indemnités journalières |

185 |

|

Lutte contre la fraude et dispositifs de contrôle associés |

80 |

|

Gestion dynamique du panier de soins remboursé |

35 |

|

Effet de la hausse tendancielle des volumes sur les outils existants |

500 |

|

Contribution exceptionnelle des organismes complémentaires |

500 |

|

Total |

3 995 |

Source : commission des finances d'après l'annexe 7 au PLFSS 2021

Ces mesures d'atténuation de dépenses peuvent apparaître insuffisantes s'agissant notamment de l'indemnisation des arrêts de travail ou de la lutte contre la fraude.

La question de l'indemnisation des arrêts de travail est importante. Les indemnités journalières ont représenté un coût de 7,4 milliards d'euros pour la branche-maladie (hors congés de maternité) et 2,9 milliards d'euros pour la branche AT/MP en 2017. D'après la Cour des comptes, la progression annuelle de ces dépenses - 4,2 % en moyenne entre 2013 et 2017 - dépasse le rythme de progression de l'Ondam (+ 2,1 % par an sur la même période) et l'évolution de la masse salariale plafonnée à 1,8 SMIC (+ 2,2 % sur la même période), qui constitue l'assiette de calcul des indemnités journalières. La proportion d'assurés ayant bénéficié d'un arrêt de travail, le nombre moyen d'arrêts par assuré et la durée moyenne des arrêts de travail ont ainsi augmenté

En dépit de ces chiffres, aucune suite n'a été donnée au rapport de la mission Bérard-Oustric-Seiller remis le 20 février 2019 au Premier ministre 12 ( * ) ou à celui de la Cour des comptes en 2019. Ces deux documents mettaient en avant des possibilités d'économies beaucoup plus importantes que l'objectif de 185 millions d'euros inscrit en PLFSS 2021. Le rapport Bérard-Oustric-Seilier prévoyait notamment :

- la mise en place d'un jour de carence dit d'ordre public, ne pouvant être compensé financièrement, pour tous les salariés de l'assurance-maladie ;

- la forfaitisation de l'indemnité journalière versée par les caisses de sécurité sociale, qui serait plafonnée à 0,7 SMIC pour tous les salariés, le complément versé par l'employeur devant alors être modulé pour atteindre 90 % du salaire ;

- une révision des règles de contrôle avec possibilité de convocation de l'assuré au cabinet du médecin conseil.

La Cour des comptes a également mis en avant, dans son rapport annuel sur l'application des lois de financement de la sécurité sociale pour 2019, un certain nombre de dispositions destinées à réduire le coût, pour les comptes sociaux, de cette progression non maîtrisée. Le renforcement de l'information à l'égard des médecins prescripteurs afin que la délivrance d'arrêts soit plus rigoureuse, un suivi personnalisé de la pratique de prescription et la menace de déconventionnement en cas d'excès pourraient générer une baisse du nombre de prescriptions. La Cour estime ainsi qu'une réduction du niveau moyen de prescription d'indemnités journalières pour maladie du 9 ème décile des médecins les plus prescripteurs à celui des médecins du 8 ème décile précédent pourrait générer une économie annuelle de 500 millions d'euros pour l'assurance-maladie.

La Cour privilégiait également le report sur les employeurs de 20 % du coût de l'indemnisation des arrêts de moins de six mois, ce qui génèrerait une économie potentielle de 0,8 milliard d'euros pour l'assurance-maladie. Des progrès doivent également être enregistrés en matière de calcul des indemnités. En 2018, les erreurs de calcul s'élevaient à 414 millions d'euros au détriment de l'assurance-maladie.

En ce qui concerne la lutte contre la fraude, l'objectif affiché apparaît relativement limité. Les 80 millions d'euros d'économie réalisées viendraient s'ajouter aux 300 millions d'euros déjà récupérés en moyenne chaque année. Reste que l'ensemble est inférieur au montant annuel des préjudices subis et évités par les branches du régime général de sécurité sociale estimé par la Cour des comptes à près de 771 millions d'euros en 2019 13 ( * ) , soit une augmentation de 162 % depuis 2010 . Ce montant demeure cependant imprécis, seule la branche famille procédant à une véritable évaluation. L'année 2020 a par ailleurs été marquée par un recul de l'activité de contrôle pendant la période de confinement.

Montant des fraudes et fautes détectées

par les branches

du régime général de

sécurité sociale

(en millions d'euros)

|

Branche |

2010 |

2019 |

Évolution (en %) |

|

Branche famille |

90,2 |

323,7 |

259 % |

|

Branches Maladie et AT-MP |

156 |

286,7 |

84 % |

|

Branche vieillesse |

47,5 |

160,2 |

237 % |

|

Total |

293.7 |

770,6 |

162 % |

Source : commission des finances du Sénat d'après le rapport de Cour des comptes sur la lutte contre les fraudes aux prestations sociales, septembre 2020

À ces montants visant les prestations, il convient d'ajouter la fraude aux prélèvements sociaux, estimée pour 2018 à une somme comprise entre 6,8 milliards d'euros et 8,4 milliards d'euros par l'agence centrale des organismes de sécurité sociale (Acoss).

A l'occasion de la publication de son rapport, la Cour des comptes a dressé une liste de préconisations, en soulignant notamment l'insuffisance des budgets informatiques des organismes sociaux. Le présent projet de loi de financement ne contient pas de disposition spécifique en la matière.

b) La lutte contre la pandémie

4,3 milliards d'euros sont prévus, au sein du présent projet de loi de financement pour financer des mesures de lutte contre la Covid en 2021 :

• 2 milliards d'euros sont ainsi fléchés au sein de l'Ondam vers l'achat et la réalisation de tests (85 % au titre du sous-objectif « soins de ville » et 15 % au titre du sous objectif « établissements sanitaires ») ;

• 1,5 milliard d'euros permettrait de financer une éventuelle campagne de vaccination. Ladite campagne ne concernerait, dans un premier temps que les populations jugées prioritaires (personnes âgées ou fragiles, population à risque d'exposition professionnelle).

• 700 millions d'euros seraient affectés à la fourniture de masques pour les personnes vulnérables souffrant d'une pathologie chronique et les personnes testées positives ou identifiées comme cas-contacts.

• 100 millions d'euros serviraient enfin au financement des missions Covid de Santé publique France (recrutement, gestion des stocks et service informatique notamment).

L'enveloppe dédiée à la lutte contre la Covid peut susciter une interrogation alors qu'une éventuelle sortie de crise sanitaire est désormais repoussée à l'été 2021. La somme de 4,3 milliards d'euros représente une baisse de 57 % par rapport aux montants dégagés en 2020 pour la lutte contre la pandémie : 10,1 milliards d'euros.

Aux fins de compensation du financement d'une partie de ces mesures, le présent projet de loi de financement, prévoit, qu'au-delà de la contribution exceptionnelle des organismes complémentaires en santé, les réserves des régimes spéciaux maladie des industries électriques et gazières (CAMIEG) et de la SNCF (CPRP SNCF) soient également mobilisées, à hauteur respectivement de 175 millions d'euros et 176,6 millions d'euros (article 11).

c) La prise en compte des accords de Ségur

(1) Les mesures de revalorisation des personnels

Le présent projet de loi de financement intègre les conclusions des accords de Ségur signés en juillet dernier avec les partenaires sociaux. Aux termes de ceux-ci, 8,8 milliards d'euros sont dédiés à la revalorisation des traitements des personnels des établissements de santé et des établissements d'hébergement pour personnes âgées dépendantes (EHPAD) sur la période 2020-2023. Le Gouvernement estime que le coût pour les finances publiques sur la période 2020-2023 sera néanmoins ramené à 4,6 milliards d'euros, compte tenu de l'augmentation du montant des cotisations sociales perçues sur ces salaires

6,63 milliards d'euros sont prévus à cet effet au sein de l'Ondam en 2021.

L'article 25 du présent projet de loi de financement prévoit ainsi la création d'un complément de traitement indiciaire (CTI) dédié à ces personnels. 973 616 agents des trois fonctions publiques sont ainsi concernés.

Personnels bénéficiaires du CTI

|

Fonction publique hospitalière |

937 797 agents |

|

dont personnels exerçant en établissements de santé |

765 318 agents |

|

dont personnels exerçant au sein d'EHPAD |

172 479 agents |

|

Fonction publique territoriale |

29 991 agents |

|

Personnels relevant du ministère des armées |

5 828 agents |

|

Total |

973 616 agents |

Source : commission des finances du Sénat, d'après les documents budgétaires

Une augmentation du salaire net mensuel de 90 euros (24 points d'indice) a ainsi été mise en oeuvre en septembre 2020, l'Ondam 2020 étant majoré en conséquence d'un milliard d'euros. Il devait être suivi en mars 2021 d'une nouvelle revalorisation de 93 euros mensuels (25 points d'indice). Ce deuxième versement a finalement été avancé au 1 er décembre 2020.

Au-delà du CTI, le pilier 1 des accords de Ségur « Transformer les métiers et revaloriser ceux qui soignent » prévoit en 2021 :

- une majoration de la prime d'engagement collectif et une revalorisation de l'indemnisation du travail effectué de nuit, le dimanche et lors des jours fériés, l'Ondam 2021 prévoyant 425 millions d'euros de crédits à cet effet ;

- la revalorisation des carrières et des rémunérations des médecins au sein de l'hôpital public, 310 millions d'euros étant prévus au sein de l'Ondam 2021 ;

- le versement d'une prime d'attractivité, le montant de l'Ondam 2021 est majoré en ce sens de 215 millions d'euros.

Intégration du pilier 1 des accords de

Ségur

au sein de l'Ondam entre 2020 et 2021

(en millions d'euros)

|

Mesure |

2020 |

2021 |

|

CTI |

1 210 |

5 680 |

|

Prime d'attractivité |

215 |

|

|

Revalorisation des carrières des médecins |

30 |

310 |

|

Prime d'intéressement et indemnisation du temps de travail |

425 |

|

|

Total |

1 240 |

6 630 |

Source : commission des finances d'après l'annexe 7 au PLFSS 2021

(2) La relance de l'investissement

La revalorisation de l'ONDAM intègre également les investissements annoncés dans le cadre du Pilier 2 « Définir une nouvelle politique d'investissement et de financement au service de la qualité de soins » des accords Ségur. Au total, 6 milliards d'euros sont dégagés d'ici à 2025 en vue de financer des dépenses d'investissement :

• 2,5 milliards d'euros sur cinq ans pour l'investissement en santé dans les territoires. 500 millions d'euros sont ainsi fléchés dans le PLFSS 2021 vers les projets hospitaliers prioritaires et les investissements ville-hôpital ;

• 2,1 milliards d'euros sur cinq ans pour la transformation, la rénovation et l'équipement des établissements médicaux sociaux. 300 millions d'euros seront dédiés à la transformation des établissements les plus vétustes dès 2021 et 100 millions d'euros sont prévus dans le PLFSS 2021 pour leur équipement numérique ;

• 1,4 milliard d'euros sur trois ans dédié au développement du numérique.

L'allocation des crédits de ce plan d'investissement sera effectuée par la création d'un fonds transversal pour la modernisation et l'investissement en santé (FMIS), issu de l'actuel fonds pour la modernisation des établissements de santés publics et privé (FMESPP). Le FMIS vient compléter la création du Conseil national d'investissement en santé (CNIS), chargé de fixer les orientations générales pour l'investissement, de proposer des critères de répartition d'enveloppes financières entre les régions et de dialoguer avec les ARS. Le CNIS devra également étudier avec les ARS les projets hospitaliers les plus complexes ou d'un montant supérieur à 100 millions d'euros hors taxe.

(3) L'organisation du système de santé

Le pilier 4 « Fédérer les acteurs de la santé dans les territoires au service des usagers » vise à :

- améliorer la prise en charge des personnes âgées ;

- faciliter le recours à la téléconsultation, via une prise en charge à 100 % ;

- lutter contre les inégalités de santé ;

- développer l'accès aux soins non-programmés et l'exercice cordonné.

395 millions d'euros sont dédiés au financement de ces priorités au sein de l'Ondam 2021 , 245 millions d'euros étant d'ores et déjà prévus en 2022.

d) La création de la cinquième branche « Autonomie »

L'article 2 de la loi organique du 7 août 2020 relative à la dette sociale et à l'autonomie et l'article 5 de la loi du 7 août 2020 relative à la dette sociale et à l'autonomie prévoient la création d'une cinquième branche du régime général dédiée à l'autonomie .

Conformément à l'article L 200-2 du code de la sécurité sociale, le régime général comprenait jusqu'alors quatre branches :

- maladie, maternité, invalidité et décès ;

- accidents du travail et maladies professionnelles ;

- vieillesse et veuvage ;

- famille.

|