- L'ESSENTIEL

- AVANT PROPOS

- I. LA SITUATION DE LA SÉCURITÉ SOCIALE

FIN 2025 : UNE DÉGRADATION DRASTIQUE MAIS MIEUX ANTICIPÉE DU

DÉFICIT

- II. LES ÉVOLUTIONS PRÉVUES

EN 2026 : UN DÉFICIT RESTANT TRÈS ÉLEVÉ,

DÉPENDANT DE MESURES D'ÉCONOMIES DIFFICILES À

CONCRÉTISER

- A. UN RALENTISSEMENT TENDANCIEL DE LA CROISSANCE

DES RECETTES, MALGRÉ LA RÉFORME DES ALLÈGEMENTS

GÉNÉRAUX

- B. UNE HAUSSE STRUCTURELLE DES DÉPENSES, QUE

LES MESURES D'ÉCONOMIES PROPOSÉES PAR LE GOUVERNEMENT NE

PARVIENDRONT PAS À CONTENIR

- 1. Des propositions d'économies

de 9,1 milliards d'euros dans la copie initiale du

gouvernement

- 2. Des économies substantielles sur la

branche « vieillesse » grâce au gel des pensions

pourtant supprimé par l'Assemblée nationale et minorées

par la suspension de la réforme des retraites

- 3. Des dépenses structurellement très

élevées de la branche « maladie »

- 4. Les branches « famille »

et « AT-MP » en hausse modérée, mais une

augmentation relativement élevée des dépenses de la

branche « autonomie »

- 1. Des propositions d'économies

de 9,1 milliards d'euros dans la copie initiale du

gouvernement

- C. UN SOLDE TRÈS ÉLEVÉ EN

2026, DEMEURANT SUPÉRIEUR À CELUI DE 2024 MÊME EN

INCLUANT LES MESURES NOUVELLES DU PLFSS PRÉSENTÉES

INITIALEMENT

- A. UN RALENTISSEMENT TENDANCIEL DE LA CROISSANCE

DES RECETTES, MALGRÉ LA RÉFORME DES ALLÈGEMENTS

GÉNÉRAUX

- III. DES DÉFICITS DEMEURANT TRÈS

ÉLEVÉS JUSQU'EN 2029 : UN REPORT DE L'EXTINCTION DE LA DETTE

SOCIALE PRATIQUEMENT INÉVITABLE

- IV. UN POIDS DU SYSTÈME DES RETRAITES SUR

LES DÉPENSES PUBLIQUES ENCORE SOUS-ESTIMÉ

- A. UN SYSTÈME DES RETRAITES

STRUCTURELLEMENT DÉFICITAIRE JUSQU'EN 2070

- 1. Une dégradation à venir du

déficit lié au système des retraites, compte tenu de la

moindre progression des recettes par rapport aux dépenses

- 2. Un financement des retraites dépendant

des subventions publiques

- 3. Des cotisations insuffisantes pour financer les

pensions servies pour la quasi-totalité des régimes de base

- 1. Une dégradation à venir du

déficit lié au système des retraites, compte tenu de la

moindre progression des recettes par rapport aux dépenses

- B. UNE NÉCESSITÉ : MIEUX

INFORMER SUR LE POIDS RÉEL DES RETRAITES DANS LES DÉPENSES

PUBLIQUES

- 1. La cotisation

« employeur » de l'État et des

collectivités territoriales permet de pallier les besoins de financement

des régimes de retraite des fonctionnaires

- 2. L'État subventionne les

déséquilibres démographiques de tout le système de

retraite à travers le régime des fonctionnaires de l'État

- 3. Un système largement déficitaire

dont le financement repose sur l'endettement de l'État et des

administrations publiques

- 1. La cotisation

« employeur » de l'État et des

collectivités territoriales permet de pallier les besoins de financement

des régimes de retraite des fonctionnaires

- A. UN SYSTÈME DES RETRAITES

STRUCTURELLEMENT DÉFICITAIRE JUSQU'EN 2070

- I. LA SITUATION DE LA SÉCURITÉ SOCIALE

FIN 2025 : UNE DÉGRADATION DRASTIQUE MAIS MIEUX ANTICIPÉE DU

DÉFICIT

- EXAMEN EN COMMISSION

- LISTE DES PERSONNES ENTENDUES

- LA LOI EN CONSTRUCTION

N° 126

SÉNAT

SESSION ORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 14 novembre 2025

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi de financement

de la

sécurité sociale, dont le Sénat

est saisi en application de l'article 47-1, alinéa 2, de la

Constitution, pour 2026,

Par M. Vincent DELAHAYE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, M. Georges Patient, Mme Sophie Primas, M. Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale (17ème législ.) : |

1907, 1999, 2057 et 2049 |

|

Sénat : |

122 (2025-2026) |

L'ESSENTIEL

Le projet de loi de financement de la sécurité sociale pour 2026 porte sur près de 680 milliards d'euros de dépenses publiques. Comme chaque année, la commission des finances s'en est saisie pour avis.

I. LA SITUATION DE LA SÉCURITÉ SOCIALE FIN 2025 : UNE DÉGRADATION DRASTIQUE MAIS MIEUX ANTICIPÉE DU DÉFICIT

A. UN DÉFICIT EN 2025 CONFORME À LA PRÉVISION

Pour 2025, le déficit anticipé devrait s'élever à 23 milliards d'euros, soit un écart modéré de 900 millions d'euros par rapport à la prévision de la LFSS pour 2025, liés à de moindres recettes. Cette sincérisation des prévisions de déficit de la sécurité sociale est bienvenue et doit être poursuivie.

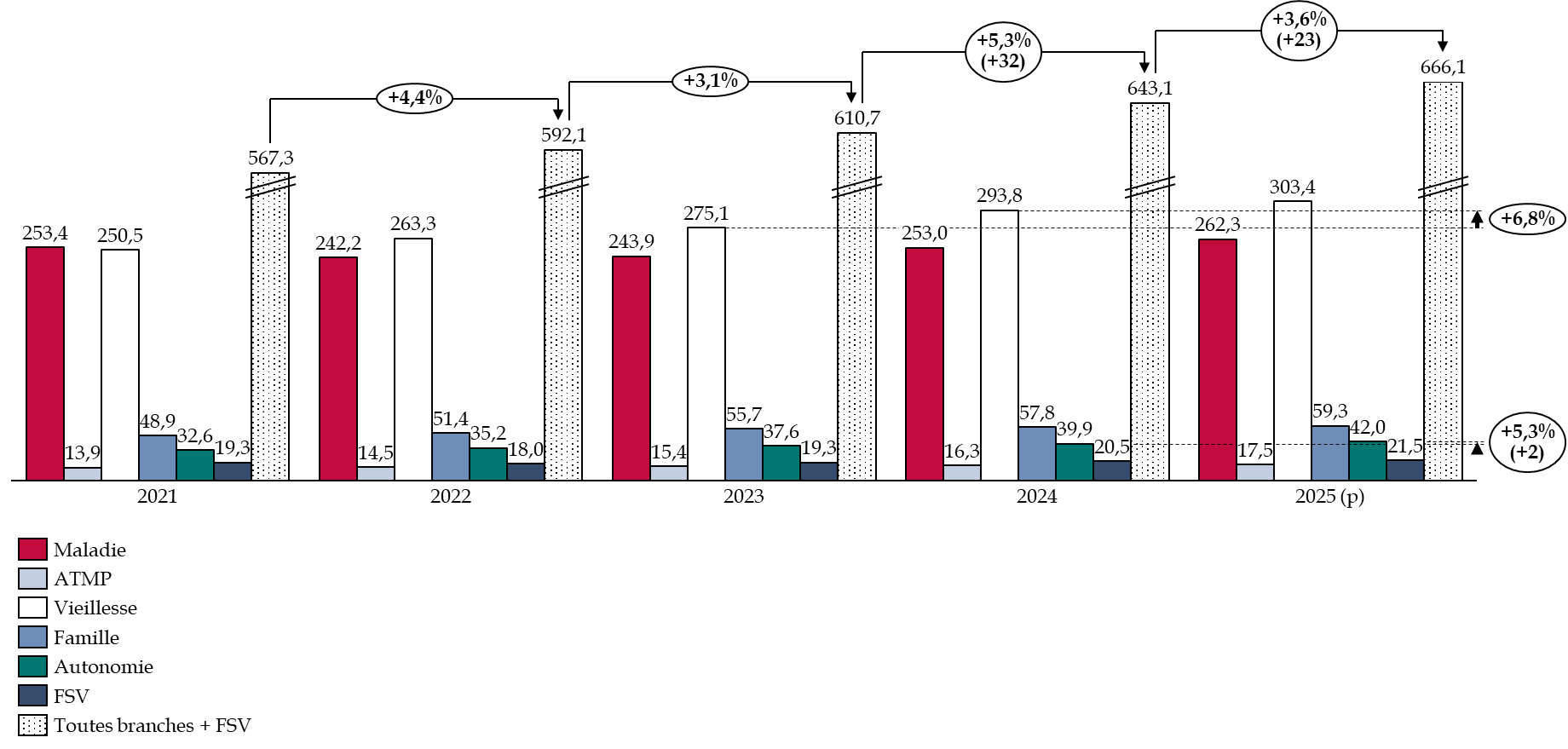

Comme depuis 2020, l'essentiel du déficit des comptes sociaux se concentre sur la branche maladie (- 17,2 milliards d'euros en 2025) et sur la branche vieillesse (- 6,3 milliards d'euros en 2025).

B. DES RECETTES QUI AUGMENTENT MOINS VITE QUE LES DÉPENSES

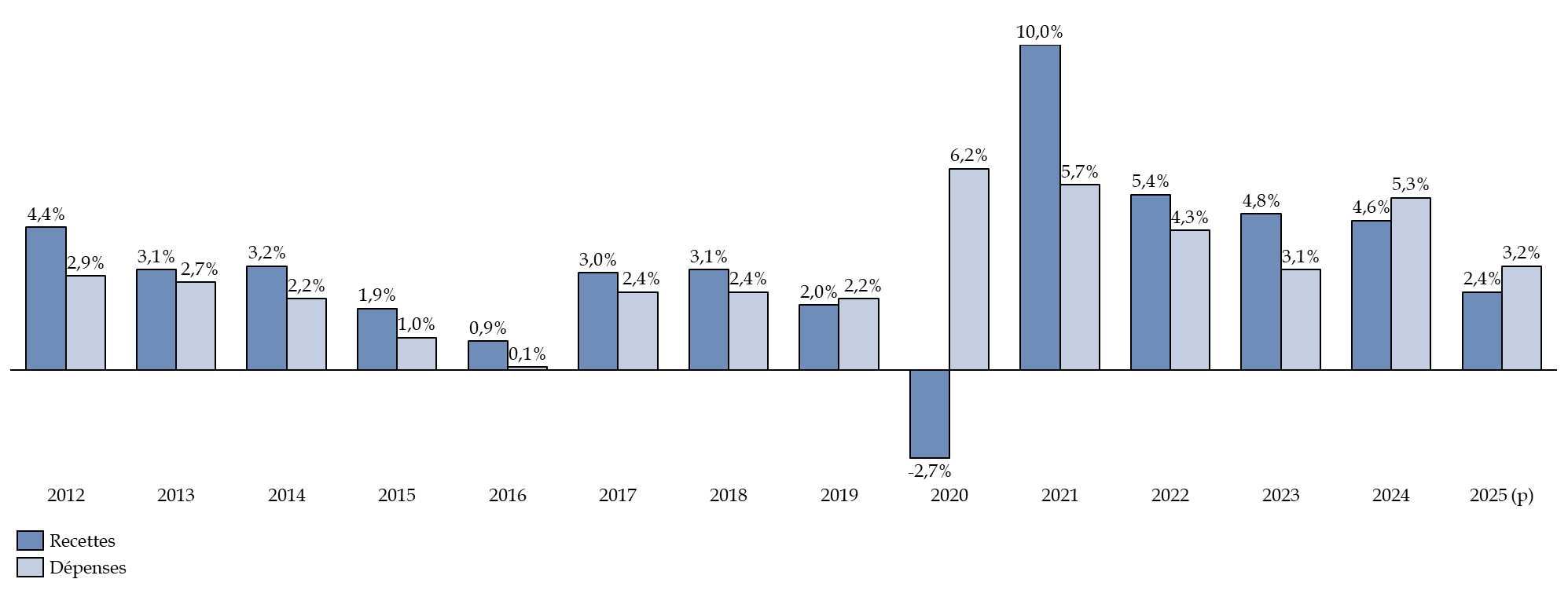

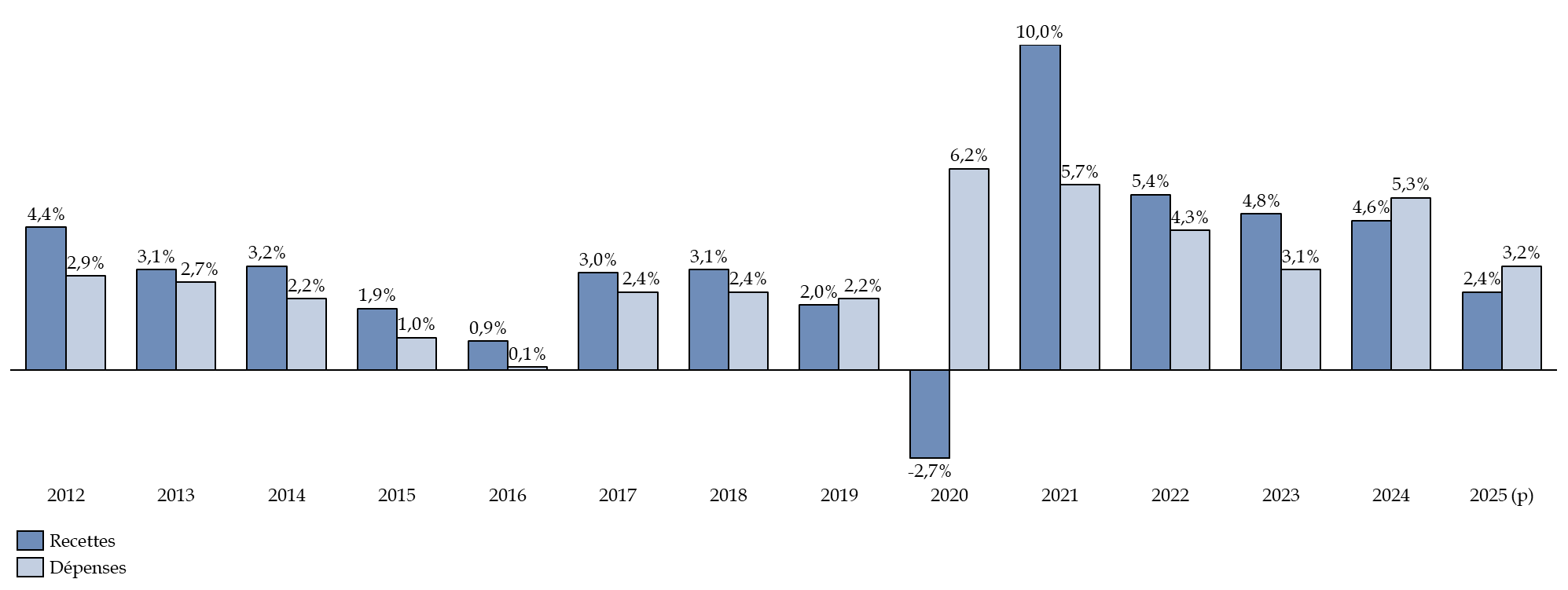

L'explication du creusement du déficit de la sécurité sociale en 2024 et 2025 s'explique largement par la moindre dynamique des recettes par rapport à celle des dépenses. Ainsi, depuis 2024, pour la première fois depuis 2012, à l'exception de 2019 et 2020, l'augmentation des dépenses est supérieure de pratiquement 0,7 point de pourcentage par rapport à celle des recettes, en raison de mesures de hausse des dépenses non financées, comme le Ségur de la santé, et de la revalorisation des prestations sociales sur l'inflation.

Taux d'évolution des recettes et des

dépenses de la Sécurité sociale

entre

2012 et 2025

(en pourcentage)

Source : commission des finances d'après la commission des comptes de la Sécurité sociale, octobre 2025

Les dépenses liées au Ségur représentent un surcoût de 13 milliards d'euros par an, soit plus de la moitié du déficit actuel de la sécurité sociale.

II. LES ÉVOLUTIONS PRÉVUES EN 2026 : UN DÉFICIT TRÈS ÉLEVÉ, DÉPENDANT DE MESURES D'ÉCONOMIES DIFFICILES À RÉALISER

Dans le PLFSS tel que déposé par l'Assemblée nationale :

|

le déficit de la sécurité sociale s'élèverait à |

Il intègrerait |

et |

|

|

|

|

en incluant les mesures nouvelles du texte initial. |

de mesures en hausse de recettes et en transfert |

d'économies sur les dépenses. |

Mesures en dépenses proposées par le PLFSS pour 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

Or la réalisation des mesures de hausse de recettes et de diminution des dépenses parait très compromise après l'examen du texte à l'Assemblée nationale.

- En particulier, la hausse des plafonds et des montants sur les franchises médicales et les participations forfaitaires, pour un montant de 2,3 milliards d'euros a été très critiquée et son extension aux actes des chirurgiens-dentistes et aux dispositifs médicaux a été supprimée.

- L'Assemblée a supprimé le gel des prestations sociales, qui aurait représenté une économie nécessaire de 2,7 milliards d'euros, ce qui est regrettable.

- Par ailleurs, la suspension de la réforme des retraites de 2023 introduite par lettre rectificative et adoptée par l'Assemblée représentera un coût de 100 millions d'euros en 2026 et de 800 millions d'euros en 2027, selon l'étude d'impact. L'impact financier est limité en 2026 au vu de l'adoption tardive de la mesure.

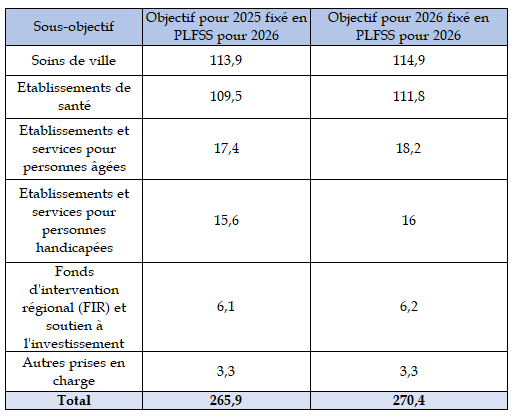

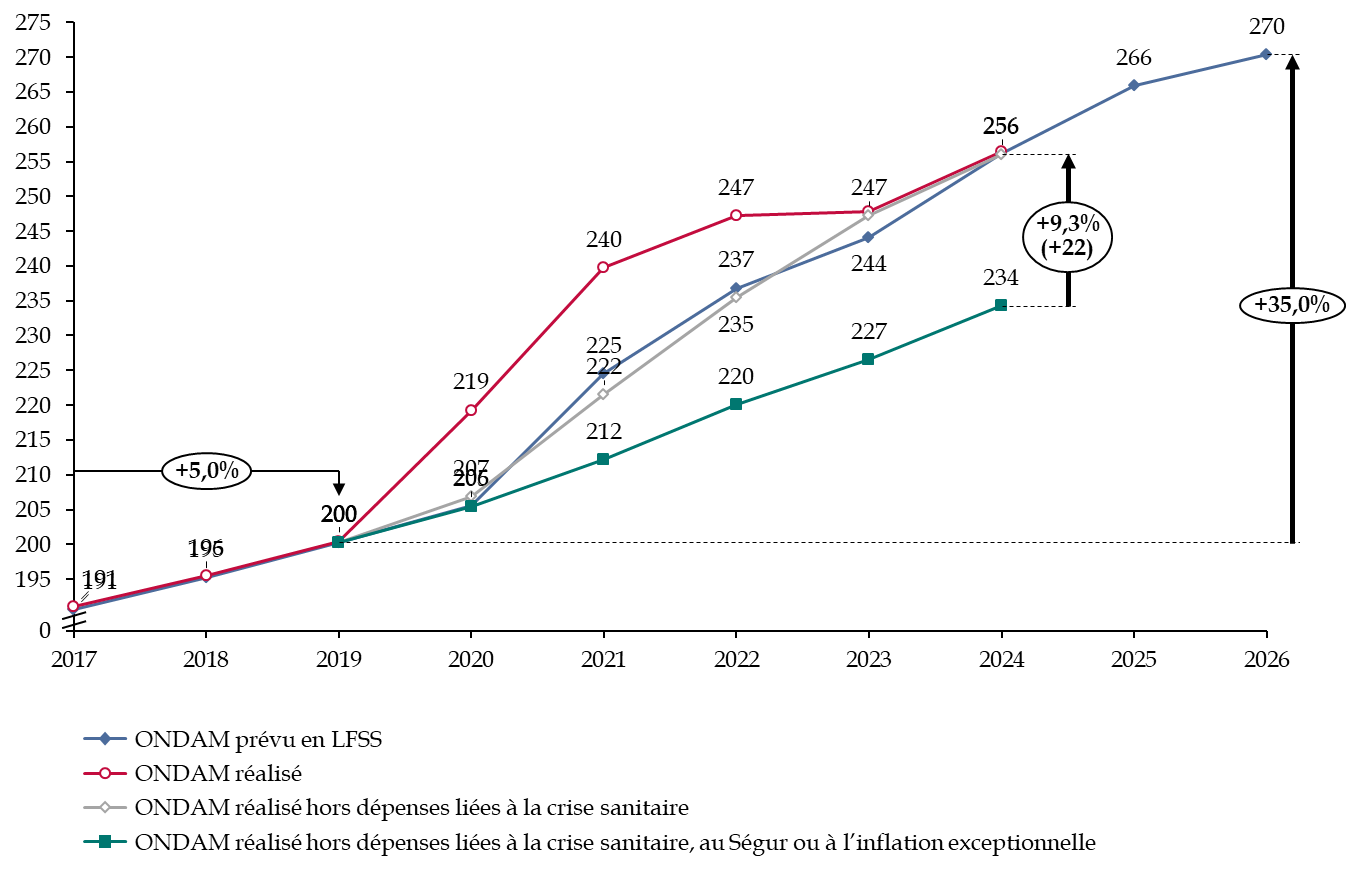

À noter, que depuis 2017, l'ONDAM prévu n'a jamais été réalisé, rendant peu crédibles une partie des mesures d'efficience des dépenses de santé envisagées. L'ONDAM a été augmenté de 1 milliard d'euros par l'Assemblée nationale. Sa progression serait de 2 % entre 2025 et 2026, et non 1,6 % comme prévu par le texte initial.

ONDAM prévu et réalisé entre 2016 et 2026

(en milliards d'euros et en pourcentage)

Source : commission des finances d'après les documents annexés au PLFSS et au PLACSS entre 2016 et 2026

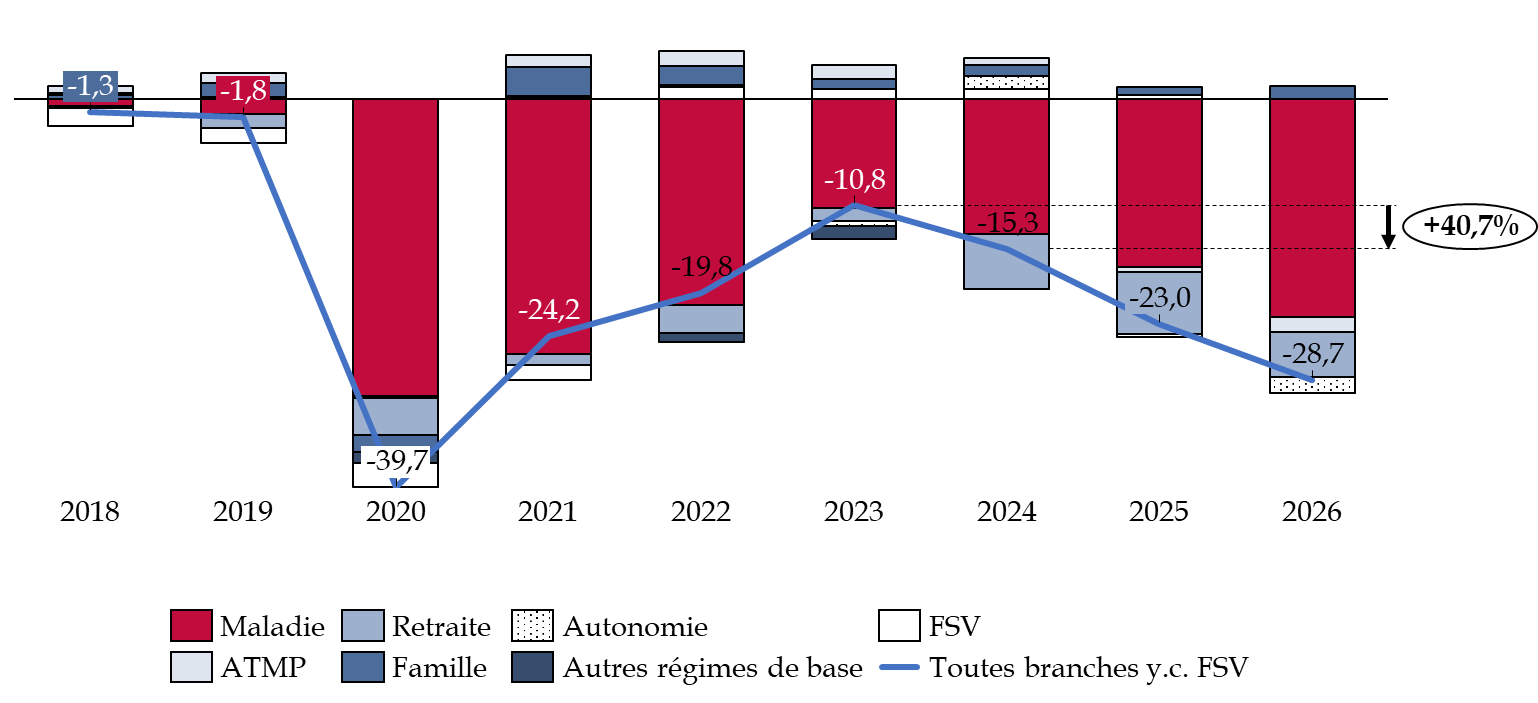

Hors mesures nouvelles, le déficit de la sécurité sociale s'établirait en 2026 à 28,7 milliards d'euros, soit un niveau dépassé exclusivement en 2010 et en 2020, au plus fort des crises financière et sanitaire. Un tel niveau de déficit n'est pas acceptable ni soutenable pour le système social et appelle à des réformes urgentes.

Évolution du solde des branches de la

sécurité sociale entre 2018 et 2026,

hors mesures nouvelles en

PLFSS

(en milliard d'euros)

Source : commission des finances du Sénat, d'après la commission des comptes de la sécurité sociale, octobre 2026

Après l'examen du texte à l'Assemblée nationale, le déficit de la sécurité sociale serait compris entre 24 et 25 milliards d'euros, et pourrait se rapprocher de son évolution tendancielle, hors mesures nouvelles, de 28,7 milliards d'euros.

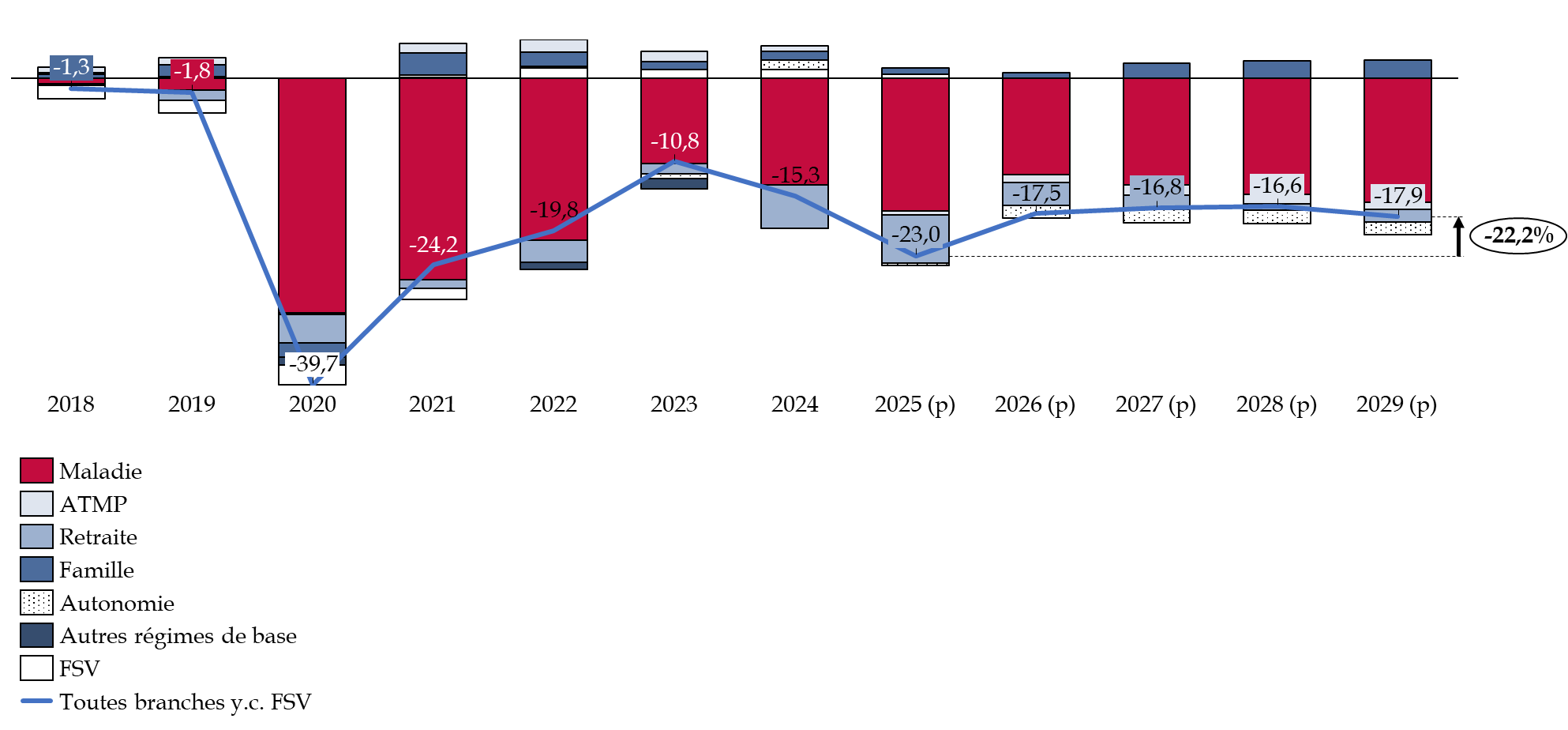

III. DES DÉFICITS DEMEURANT TRÈS ÉLEVÉS JUSQU'EN 2029 : UN INDISPENSABLE RETOUR À L'ÉQUILIBRE DES COMPTES SOCIAUX

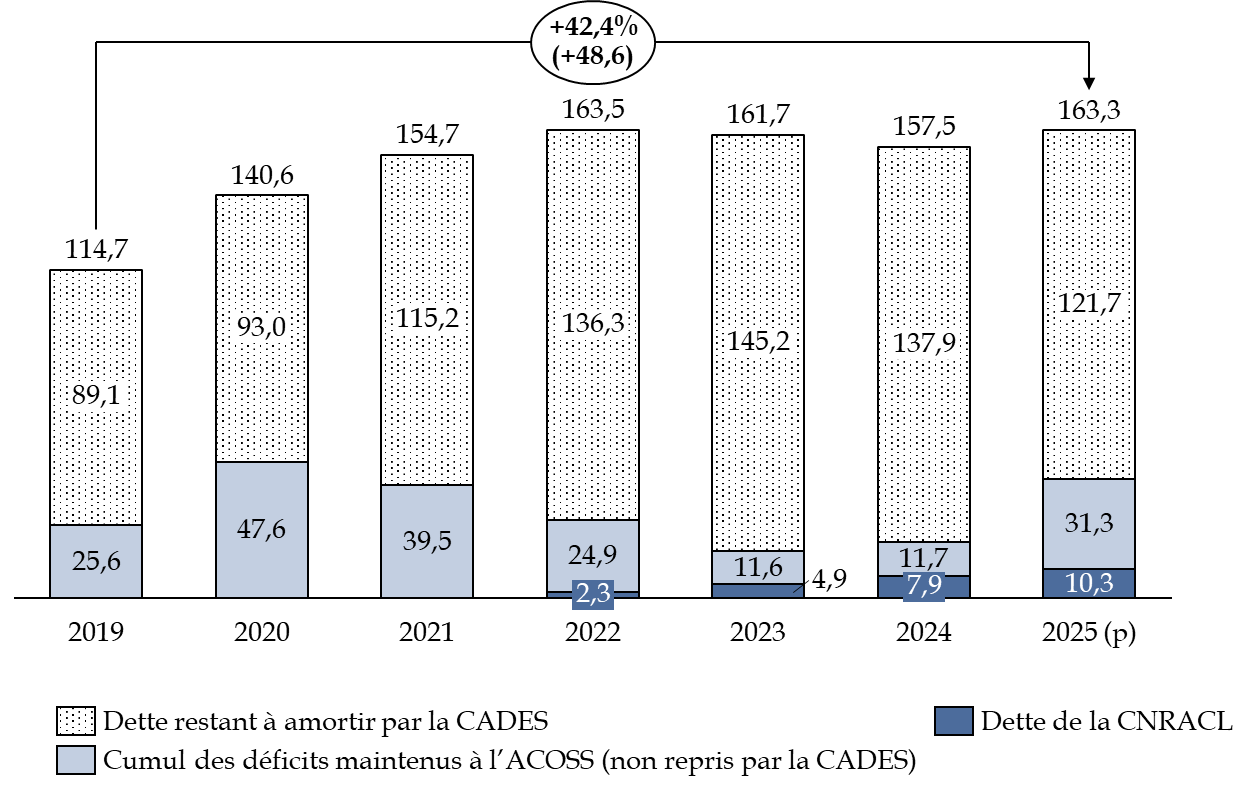

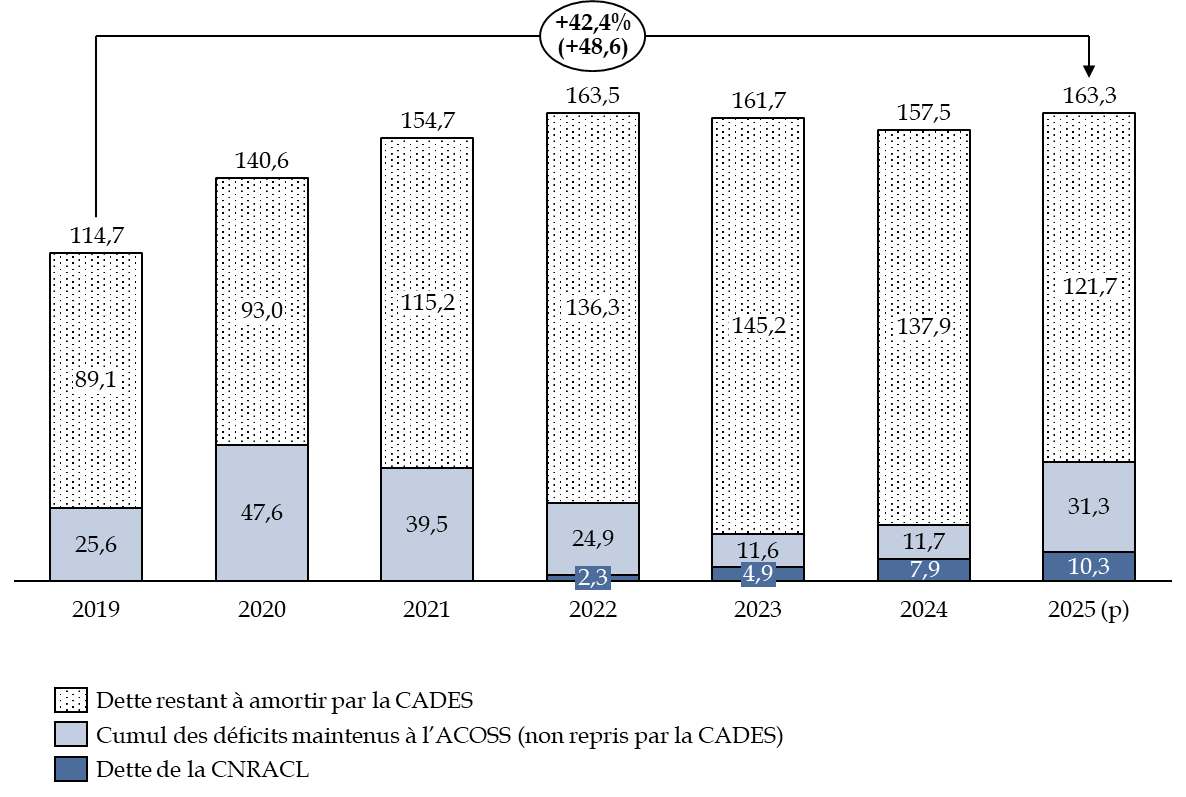

Le déficit de la sécurité sociale continuerait de plus à se dégrader, pour s'établir à 16,8 milliards d'euros en 2027, 16,6 milliards d'euros en 2028 et 17,9 milliards d'euros en 2029. La dette sociale augmenterait de 110 milliards d'euros entre 2023 et 2029. Elle s'élève à 163,3 milliards d'euros fin 2025.

Évolution de la dette sociale entre 2019 et 2025

(en milliards d'euros)

Source : commission des finances d'après la Cour des comptes

Or il n'est plus possible depuis 2025 de transférer des excédents à la CADES, le plafond autorisé de 136 milliards d'euros de reprise de dette ayant été atteint. En conséquence, c'est l'ACOSS qui emprunte pour couvrir les déficits du système, à hauteur de 83 milliards d'euros.

Cette situation fait toutefois courir un risque important de refinancement à l'ACOSS, qui ne peut emprunter qu'à court terme. Cette situation n'est pas pérenne et une reprise de dette par la CADES pourrait être envisagée. Toutefois, la maitrise de la trajectoire des comptes sociaux est absolument indispensable pour permettre de transférer les déficits restants à la CADES.

IV. UN POIDS DU SYSTÈME DES RETRAITES SUR LES DÉPENSES PUBLIQUES ENCORE SOUS-ESTIMÉ

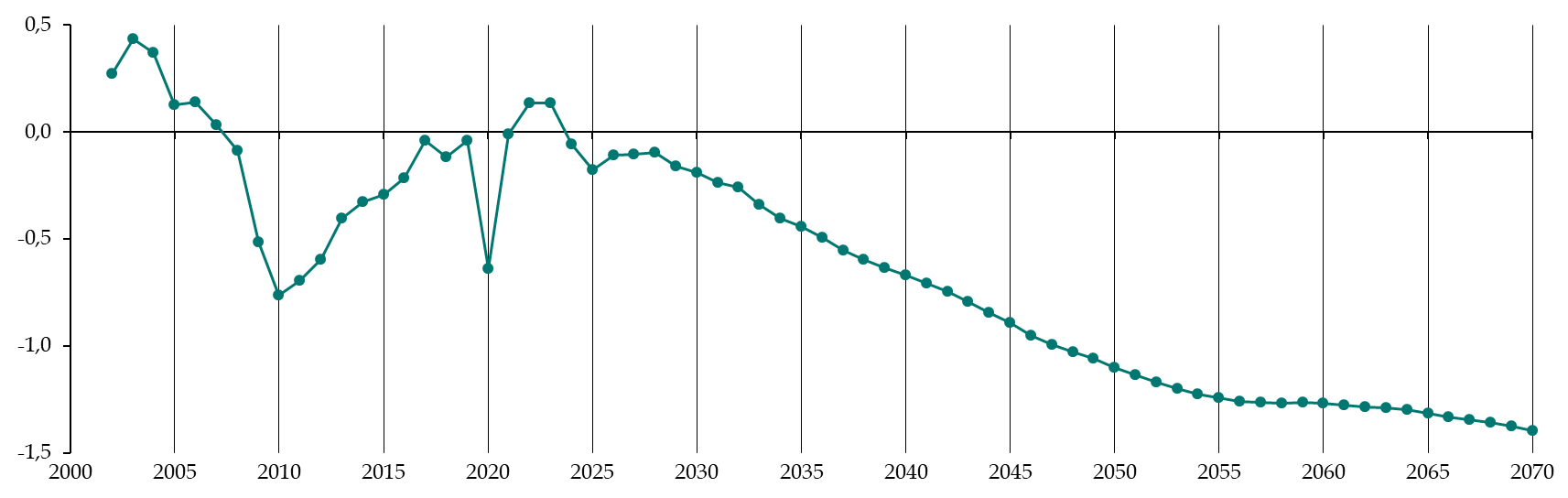

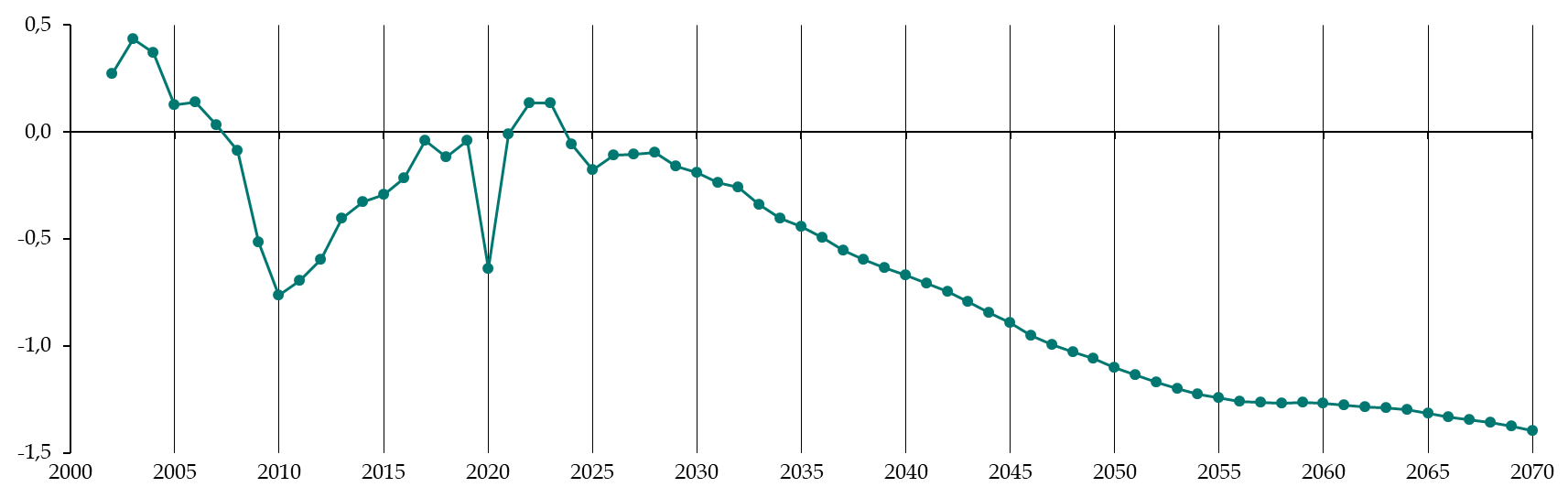

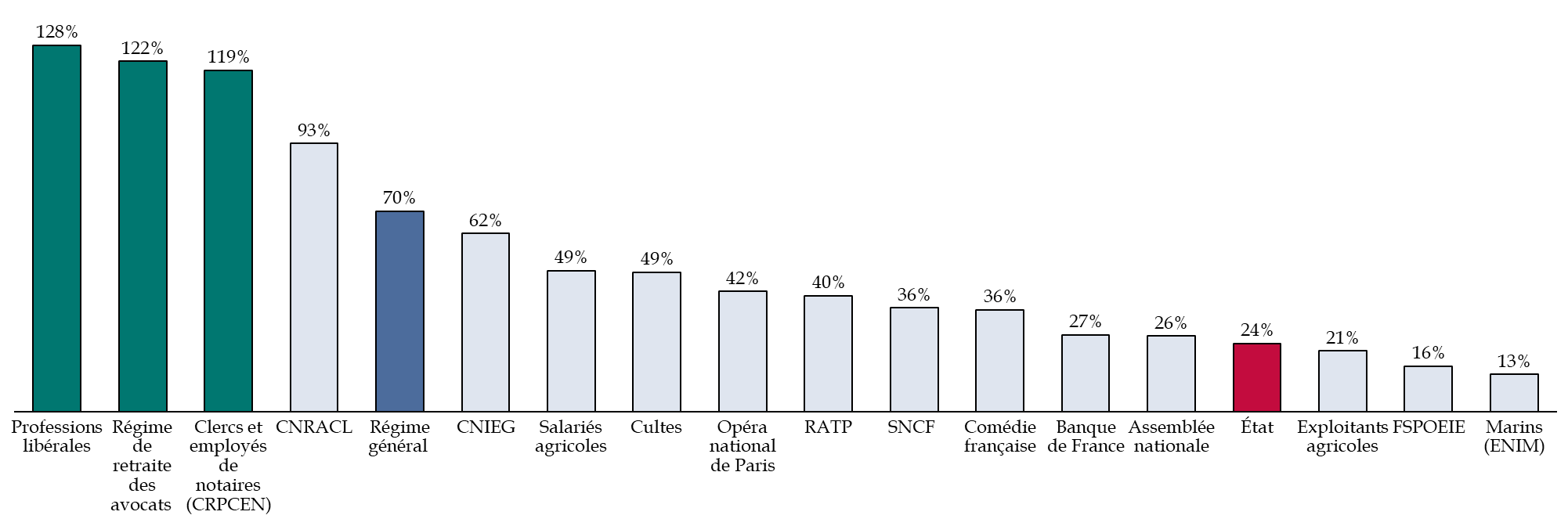

Le déficit du système des retraites est voué à s'accentuer. Il représenterait - 0,2 % du PIB en 2030, - 1,1 % en 2050 et - 1,4 % en 2070. Or à l'exception notable des régimes des professions libérales, des avocats et des clercs et employés de notaires, les cotisations ne permettent pas de couvrir l'ensemble des prestations servies pour la plupart des régimes.

Évolution du solde du système des retraites entre 2000 et 2070

(en pourcentage du PIB, prévisions à partir de 2024)

Source : commission des finances d'après le COR

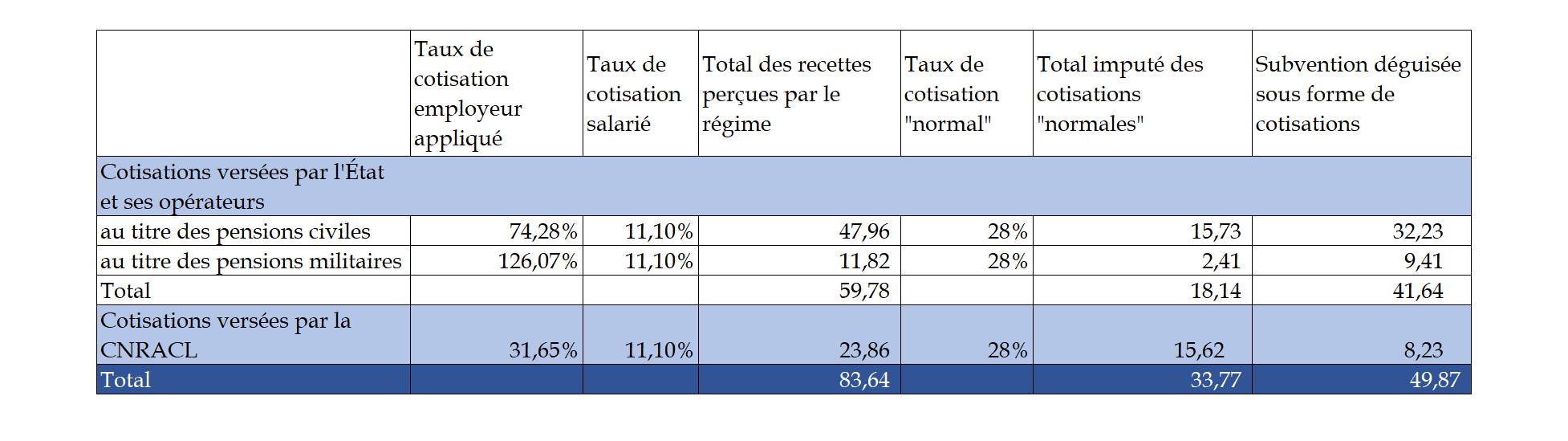

Ainsi, concernant le régime des fonctionnaires civils et militaires de l'État, afin d'équilibrer le système, l'État verse directement une cotisation dite « d'équilibre », mais à un taux de cotisation beaucoup plus élevé que dans le privé (98 % en moyenne, contre 15,5 % pour le régime général). Un même système est utilisé pour la CNRACL.

En distinguant les cotisations dites normales, relevant d'un taux de cotisation employeur de 28 %, soit le taux plafond légal aux cotisations, de ce qui relève de la subvention, les cotisations relevant d'un taux « normal » et les impôts et taxes affectées ne couvrent que 81 % du coût des retraites dans l'ensemble du système. Le besoin de financement du système des retraites s'élève ainsi à 72 milliards d'euros.

L'institut1(*) des politiques publiques montre notamment que l'État compenserait à travers le régime des retraites de la fonction publique le déséquilibre démographique global du système des retraites, pour un coût estimé en 2020 à 18 milliards d'euros, au profit notamment du régime général.

Il est particulièrement dommage que le PLFSS ne présente pas cette information de façon claire. Un couplage avec une présentation du solde des retraites pour l'ensemble de la sphère publique, comme le recommande Sylvie Vermeillet, rapporteure spéciale de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions », serait bienvenu.

AVANT PROPOS

Mesdames, Messieurs,

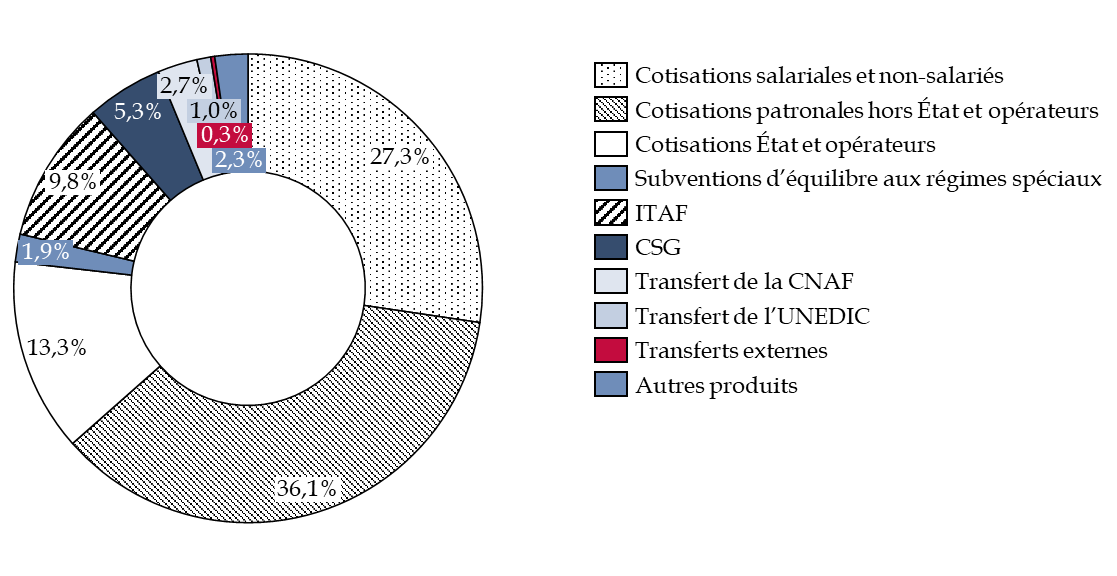

Le projet de loi de financement de la sécurité sociale pour 2026 couvre un champ considérable des finances publiques par ses dépenses (659,5 milliards d'euros en 2026) et ses recettes (676,9 milliards d'euros), celles-ci provenant à 46,5 % d'« impositions de toute nature » (CSG, impôts et taxes affectés) et de charges budgétaires (cotisations d'équilibre de l'État employeur, subventions aux régimes sociaux et de retraite, compensation d'exonérations sociales).

En raison du poids de ce texte dans les finances publiques et de son impact macro-économique, la commission des finances, comme chaque année, en est saisie pour avis.

Le présent rapport pour avis vise à établir un tableau synthétique de la situation financière de la sécurité sociale et à donner l'appréciation de la commission des finances, après les avoir présentés, sur les principaux arbitrages opérés par le projet de loi et leurs effets sur l'évolution des ressources, des dépenses et du solde de celle-ci en 2026 et au-delà.

En vertu de l'article 47-1, alinéa 2 de la Constitution, le projet de loi a été transmis au Sénat le jeudi 13 novembre 2025.

Il est complété par les articles 4 bis, 5 bis à 5 quater, 6 bis à 6 ter, 7 bis, 7 ter, 8 bis à 8 octies, 9 bis à 9 septies, 10 bis, 10 ter, 11 bis à 11 septies, 12 bis à 12 undecies, 16 bis, 18 bis à 18 quater, 20 bis à 20 duodecies, 21 bis à 21 decies, 22 bis, 22 ter, 24 bis, 25 bis, 26 bis à 26 quater, 27 bis, 27 ter, 28 bis et 28 ter.

I. LA SITUATION DE LA SÉCURITÉ SOCIALE FIN 2025 : UNE DÉGRADATION DRASTIQUE MAIS MIEUX ANTICIPÉE DU DÉFICIT

Après avoir atteint en 2020 un niveau inégalé proche de 40 milliards d'euros, le déficit de la sécurité sociale s'est réduit les années suivantes : il atteignait ainsi 10,8 milliards d'euros en 2023. En 2024, ce déficit a subi à nouveau une forte augmentation et s'élève à 15,3 milliards d'euros. À noter, que les dépenses du Ségur de la santé représentent 13 milliards d'euros en 2024 : le déficit aurait donc été réduit à 2 milliards d'euros en l'absence de mise en oeuvre de ces mesures non financées.

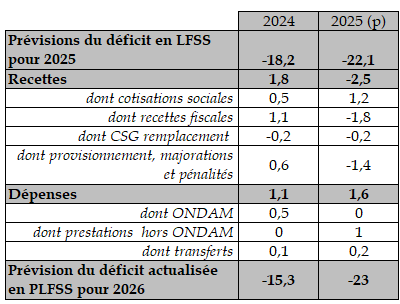

Outre que cette dramatique aggravation des comptes de la Sécurité sociale est très inquiétante, elle a également été très mal anticipée. L'écart entre les prévisions établies dans la loi de financement de la sécurité sociale pour 2024 et les prévisions actualisées présentées dans la loi de financement pour 2025 interrogeaient quant à la fiabilité des prévisions qui avaient été présentées en 2024. La LFSS pour 2024 avait en effet estimé le déficit pour 2024 à 10,5 milliards d'euros, alors que le déficit réalisé a été de 15,3 milliards d'euros.

Toutefois, en LFSS pour 2025, le déficit pour 2024 avait été estimé à 18,2 milliards d'euros, alors qu'il a été finalement inférieur de 2,9 milliards d'euros. Pour 2025, le déficit anticipé a été fixé à 22,1 milliards d'euros, alors qu'il devrait être de 23 milliards d'euros, selon la prévision du présent projet de loi de financement de la sécurité sociale, soit un écart modéré de 900 millions d'euros liés à des moindres recettes de 2,5 milliards d'euros, contrebalancées par des moindres dépenses, notamment sur les prestations maladie et famille non incluses dans l'objectif national de dépenses d'assurance maladie (ONDAM).

Cette sincérisation des prévisions de déficit de la sécurité sociale est bienvenue et doit être poursuivie. Le coût du Ségur de la santé s'élève à 12,6 milliards d'euros en 2025, représentant près de la moitié du déficit anticipé.

Principaux écarts entre les

prévisions de solde pour 2024 et 2025

inscrites en LFSS

pour 2025 et en PLFSS pour 2026

(en milliards d'euros)

Source : commission des finances du Sénat, d'après l'annexe n° 3 au projet de loi de financement de la sécurité sociale pour 2026

A. DES RECETTES DE MOINS EN MOINS DYNAMIQUES, EN RAISON D'UNE SURESTIMATION DE LA TVA

1. Un ralentissement de la progression des recettes en raison de la conjoncture économique peu favorable

Les recettes des régimes de base et du Fonds de solidarité vieillesse (FSV) avaient bénéficié d'un fort effet rebond en 2021 et 2022 et leur dynamique s'est avérée supérieure à celle des dépenses, pourtant encore soutenue. Entre 2022 et 2023, les recettes des régimes de base et du FSV ont progressé de 4,8 %, soit un rythme ralenti par rapport à 2021 et 2022 (+ 5,4 %). Entre 2023 et 2024, les recettes n'ont augmenté que de 4,6 %, soit une hausse plus faible que les années précédentes, en raison de la normalisation de l'évolution des prix et d'une croissance modérée. Entre 2024 et 2025, les recettes augmenteraient de seulement 2,4 %, soit un rythme bien inférieur à celui des années précédentes, ainsi qu'à celui des dépenses, de 3,2 %.

Évolution des recettes de la Sécurité sociale entre 2023 et 2025

(en milliards d'euros)

Source : commission des finances d'après la commission des comptes de la Sécurité sociale, octobre 2025

Les cotisations sociales progresseraient pourtant à hauteur de 4 %, après une croissance de 4,5 % entre 2023 et 2024. La hausse des cotisations du secteur privé (de 4,1 %) est en effet stimulée par le gel du SMIC de référence pris en compte pour le calcul des allègements de cotisations maladie et famille (opéré en LFSS pour 2024), puis par l'abaissement du seuil des allègements généraux de cotisations maladie et famille respectivement à 2,25 et 3,3 SMIC. L'intégration de la prime de partage de la valeur dans l'assiette de cotisation permet également d'augmenter les cotisations. Au total, ce sont 3,1 milliards d'euros supplémentaires de cotisations qui seront perçus en 2025 par rapport à 2024. Les cotisations du secteur public demeurent également dynamiques, à hauteur de 4,4 %, en raison de la hausse de 3 points du taux de cotisations patronales des collectivités territoriales et des hôpitaux à la Caisse nationale de retraites des agents des collectivités locales (CNRACL).

Les recettes de la contribution sociale généralisée (CSG) n'augmenteraient en revanche que de 2,1 % en 2025, contre 6,2 % en 2024, partiellement en raison de la réaffectation des recettes de la CADES à la CNSA en 2024 qui a gonflé les recettes cette année-là. Hors cette mesure de périmètre, la progression de la CSG serait ralentie par la moindre dynamique de la masse salariale du secteur privé, de 1,8 %, qui ne se répercute pas sur les recettes de cotisations en raison des réformes des allègements généraux en LFSS de 2024 et 2025.

Enfin, les recettes fiscales connaitraient une diminution modérée de - 0,2 %, après une hausse de 2,6 % en 2024, liée à des prévisions économiques peu favorables, notamment concernant la TVA. L'affectation à la CNSA d'une part supplémentaire de la taxe spéciale sur les conventions d'assurance et la réévaluation des barèmes de contribution sur les boissons sucrées permettent pourtant de soutenir les recettes fiscales.

2. Des recettes encore surestimées, mais à un degré moindre qu'en 2024

Les recettes de la Sécurité sociale en 2025 sont inférieures de 2,5 milliards d'euros aux prévisions de la LFSS pour 2025, ce qui explique l'essentiel de l'aggravation du déficit de la Sécurité sociale de 0,9 milliard d'euros par rapport à la cible fixée en LFSS pour 2025. Les raisons expliquant l'écart de déficit sont les suivantes :

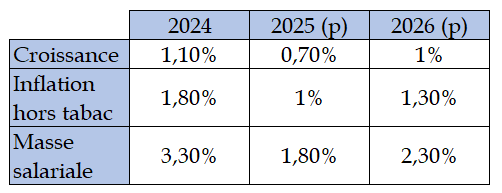

- d'une part, la surestimation de l'inflation, qui devrait être de 1 % et non de 1,4 % comme envisagé initialement, et de la masse salariale, estimée à 2,5 % en LFSS pour 2025 et réévaluée à 1,8 % en PLFSS 2026 ;

- d'autre part, une hausse de la provision pour non-recouvrement explique une baisse de recettes de 1,4 milliard d'euros.

Il est à noter que le Haut Conseil des finances publiques avait estimé la prévision d'inflation pour 2025 « un peu élevée au regard de l'ampleur du mouvement de désinflation observé depuis le début de l'année » dans son avis du 8 octobre 2024. Une partie de la surestimation des recettes par le Gouvernement aurait donc sans doute pu être évitée par une prévision plus prudente de l'inflation pour 2025.

Il faut toutefois constater que la surestimation des recettes avait été plus forte en 2024 : elles avaient en effet été estimées à 630,7 milliards d'euros en LFSS pour 2024, alors qu'elles se sont élevées à 627,8 milliards d'euros, soit un écart de 3 milliards d'euros.

B. UNE HAUSSE DES DÉPENSES PRINCIPALEMENT TIRÉE PAR LES BRANCHES RETRAITE ET MALADIE

En 2025, les dépenses augmenteraient nettement moins qu'en 2024 (+ 3,6 % contre + 5,3 % en 2024), en raison du reflux de l'inflation qui limite la revalorisation des prestations sociales. Ce sont 23 milliards d'euros qui seront dépensés en plus par la sécurité sociale en 2025, par rapport à 2024.

Les dépenses de la branche retraite augmenteraient de 3,3 %, soit une hausse de 9,6 milliards d'euros, et les dépenses de la branche maladie de 3,7 %, représentant 9,3 milliards d'euros.

Évolution des dépenses des branches

de la sécurité

sociale

entre 2021 et 2025

(en milliards d'euros)

Source : commission des finances d'après la commission des comptes de la sécurité sociale, octobre 2025

1. Une moindre hausse des dépenses de retraite en raison de la réforme des retraites

Par rapport à l'année 2024, les dépenses de la branche retraite augmentent beaucoup moins fortement en 2025. Ainsi, les pensions de retraite avaient été revalorisées de 5,3 % au 1er janvier 2024, et les autres prestations de 4,6 % au 1er avril 2024 (représentant une hausse de 3,9 % des prestations pour l'année 2024). Les prestations sociales de la branche retraite n'ont été revalorisées qu'à hauteur de 2,2 % au 1er janvier 2025. Les autres prestations familiales, les pensions d'invalidité et les prestations AT-MP (accidents du travail et maladies professionnelles) n'ont été revalorisées qu'à hauteur de 1,7 % au 1er avril 2025.

Par ailleurs, la réforme des retraites, entrée en vigueur au 1er septembre 2023, a entrainé une diminution des dépenses à hauteur de 0,8 milliard d'euros, en raison notamment du relèvement de trois mois de l'âge d'ouverture des droits pour la génération 1963, portant l'âge légal à 62 ans et 9 mois, et de l'allongement de trois mois de la durée d'assurance requise, fixée à 42,5 années.

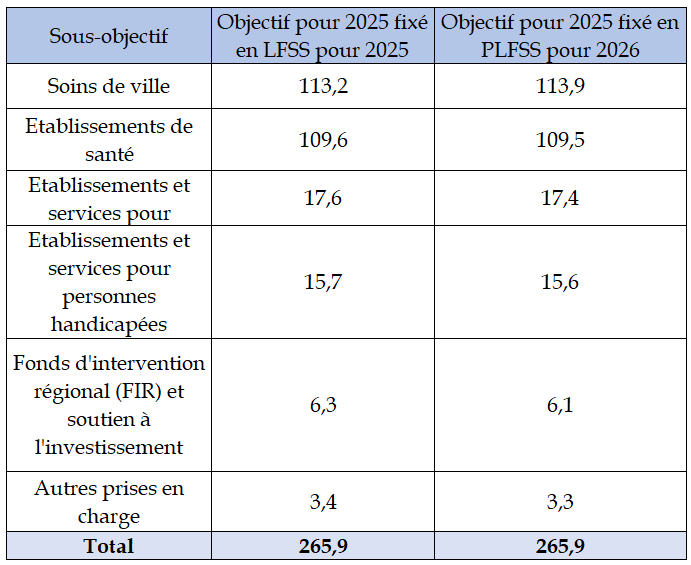

2. Un ONDAM qui pourrait être respecté en 2025

L'objectif national de dépenses d'assurance maladie (ONDAM) pour 2025 devrait être respecté, selon le présent PLFSS. Il est fixé à 265,9 milliards d'euros, soit un montant en hausse de 3,6 % par rapport à la réalisation de 2024, l'ONDAM s'étant élevé à 256,4 milliards d'euros, soit 1,5 milliard d'euros supplémentaires par rapport à la cible fixée en LFSS pour 2024.

Le Comité d'alerte sur l'évolution des dépenses d'assurance maladie avait pourtant alerté2(*) en juin 2025 sur le risque de dépassement de l'ONDAM excédant le seuil de 0,5 % fixé par l'article D. 114-4-0-17 du code de la sécurité sociale. Ce dépassement était lié à la hausse des dépenses d'indemnités journalières, de médicaments et des hôpitaux.

Suite à cet avis, des économies ont été réalisées, pour permettre le respect de l'ONDAM :

- une économie de 770 millions d'euros sur les dotations aux établissements, dont 267 millions d'euros sur les dotations aux établissements de santé, 125 millions d'euros au titre des établissements et services médico-sociaux (ESMS) accueillant des personnes handicapées, 116 millions d'euros au titre des ESMS accueillant des personnes âgées, 60 millions d'euros au titre du fonds pour la modernisation et l'investissement en santé (FMIS) et 54 millions d'euros au titre du financement d'opérateurs de l'État par l'ONDAM ;

- un transfert de 110 millions d'euros de dépenses relevant antérieurement de l'ONDAM à la caisse nationale de solidarité pour l'autonomie (CNSA), dont 50 millions d'euros au titre du remboursement aux départements expérimentateurs de la fusion de sections « soins » et « dépendance » des EHPAD et des unités de soins de longue durée (USLD) et 110 millions d'euros de financement pour les départements sur l'extension du Ségur dans le secteur sanitaire, social et médico-social privé à but non lucratif ;

- une absence de dégel du coefficient prudentiel sur les tarifs des établissements de santé, révisé à 430 millions d'euros. Il s'agit d'une mise en réserve effectuée tous les ans sur les dotations aux établissements de santé, dotations permettant de financer certains projets des hôpitaux, qui permet de compenser un éventuel dépassement de l'ONDAM.

Le comité d'alerte sur l'évolution des dépenses d'assurance maladie estime dans son avis3(*) du 4 novembre 2025 qu'il « est probable que l'ONDAM qui sera constaté s'écartera de cette prévision, à la baisse ou à la hausse, dans une mesure que le comité d'alerte n'est pas en mesure d'évaluer, mais qui apparaît en tout état de cause devoir être inférieure au seuil d'alerte de 1,3 Md€. »

Le rapporteur spécial note toutefois que seuls 1,2 milliard d'euros seront véritablement économisés par la puissance publique, le reliquat représentant simplement un transfert entre administrations. Il ne s'agit par ailleurs pas de mesures structurelles de dépenses, mais simplement de gel de dotations, qui n'assainiront pas à long terme la situation financière de la branche « maladie ».

ONDAM pour 2025

(en milliards d'euros)

Source : commission des finances d'après la commission des comptes de la sécurité sociale, octobre 2025

C. UNE HAUSSE IMPORTANTE DU DÉFICIT DE LA SÉCURITÉ SOCIALE DE 7,7 MILLIARDS D'EUROS

1. Un déficit porté à 23 milliards d'euros

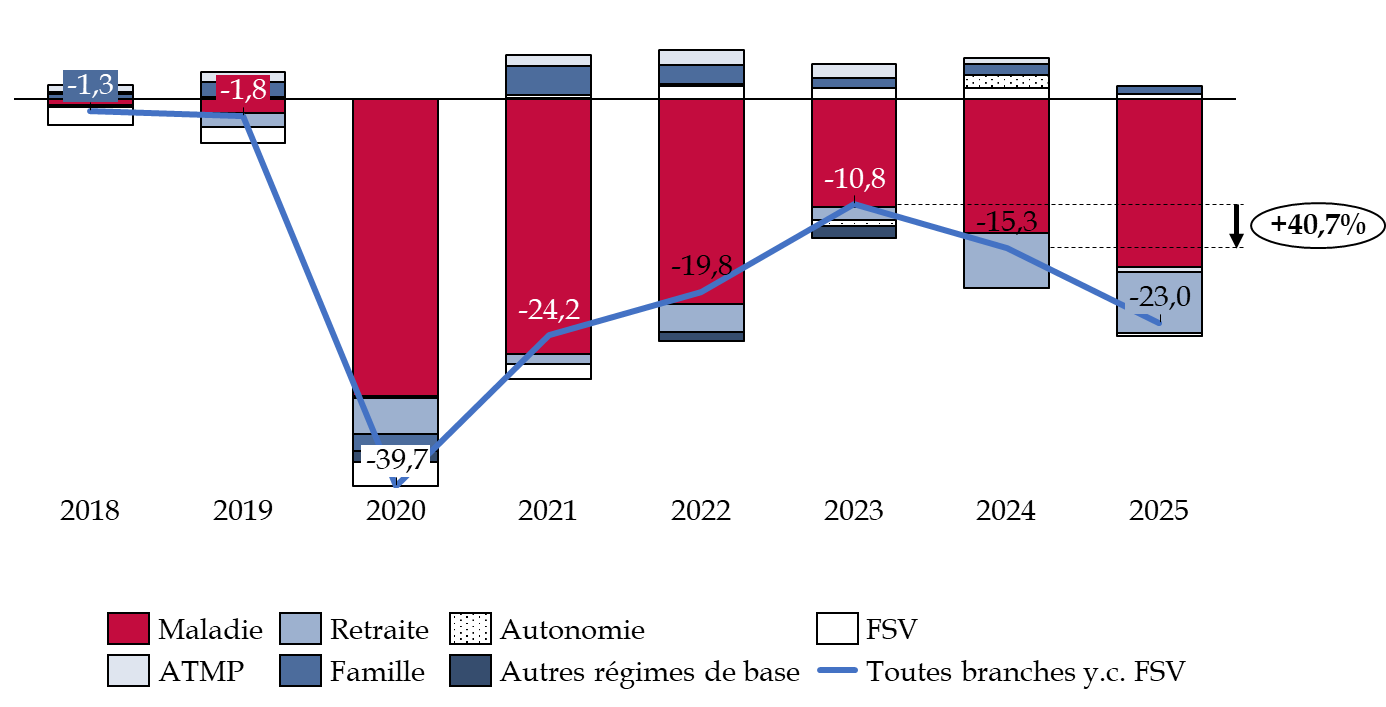

Comme depuis 2020, l'essentiel du déficit des comptes sociaux se concentre sur la branche maladie (- 17,2 milliards d'euros en 2025) et sur la branche vieillesse (- 6,3 milliards d'euros en 2025). La branche famille est revenue à sa situation traditionnellement excédentaire dès 2021, à hauteur de 0,8 milliard d'euros. Les branches Autonomie et Accidents du travail et maladies professionnelles (AT-MP) sont toutefois déficitaires, à hauteur respectivement de 0,5 milliard d'euros et de 0,3 milliard d'euros.

Le déficit de la sécurité sociale en 2025 est porté également par le déficit de la Caisse nationale de retraite des fonctionnaires territoriaux et hospitaliers (CNRACL), qui s'élèverait à 2,3 milliards d'euros. Le relèvement du taux de cotisation patronale de 3 points a toutefois permis une nette amélioration du solde, de 0,7 milliard d'euros par rapport à 2024.

Évolution

du solde des branches des régimes obligatoires de base et du

FSV

entre 2018 et 2025

(en milliards d'euros)

Source : commission des finances d'après le PLFSS pour 2026 et le projet de loi d'approbation des comptes de la sécurité sociale de 2024

Alors qu'en 2023, le déficit commençait à se résorber après des années de crise sanitaire, tout en se maintenant à un niveau très élevé, en 2024 le solde de la sécurité sociale est à peine moins élevé qu'en 2022. En 2025, le déficit de la sécurité sociale continue à se creuser, représentant 23 milliards d'euros, soit un niveau presqu'équivalent à celui de 2021, au plus fort de la crise sanitaire. Une telle augmentation du déficit, qui ne s'explique ni par une inflation plus élevée en 2024, ni par une crise, n'est pas acceptable et illustre la nécessité de réformes structurelles du financement de la sécurité sociale. Comme évoqué infra, le coût des mesures du Ségur de la santé, de 12,6 milliards d'euros, non financées, expliquent pratiquement la moitié du déficit en 2025.

L'explication de ce creusement de déficit de la sécurité sociale tient à la moindre dynamique des recettes par rapport à celle des dépenses. Ainsi, depuis 2024, pour la première fois depuis 2012, à l'exception des années 2019 et surtout 2020, l'augmentation des dépenses est supérieure de pratiquement 0,7 point de pourcentage par rapport à celle des recettes. Ce différentiel est lié partiellement au décalage des effets de l'inflation sur les recettes par rapport aux dépenses, puisque l'inflation a un effet plus rapide sur la masse salariale que sur la revalorisation des prestations sociales, qui est opérée au 1er janvier ou au 1er avril de l'année d'après.

Ces éléments d'explication ne sont toutefois pas satisfaisants. Les causes du déficit de la sécurité sociale ont des facteurs beaucoup plus structurels, liés notamment à l'équilibre démographique de la population. Des mesures sont absolument nécessaires pour garantir la pérennité de la sécurité sociale.

Taux

d'évolution des recettes et des dépenses de la

sécurité sociale

entre 2012 et 2025

(en pourcentage)

Source : commission des finances d'après la commission des comptes de la sécurité sociale, octobre 2025

2. Une dette sociale de 163,3 milliards d'euros fin 2025

Entre 2024 et 2025, le solde net de trésorerie de l'Agence centrale des organismes de sécurité sociale (Acoss) devrait empirer, passant de - 4,1 milliards d'euros fin 2024 à -32,6 milliards d'euros fin 2025.

Le plafond d'emprunt de l'Acoss a été relevé à 65 milliards d'euros en 2025, contre 45 milliards d'euros en 2023 et en 2024, soit un niveau équivalent à celui de 2022. L'encours maximal mobilisé cette année a été de 54,1 milliards d'euros, en hausse par rapport à l'année 2024 (40,1 milliards d'euros).

La dégradation de la situation financière de l'Acoss, expliquée par l'augmentation du déficit de la sécurité sociale, n'a pas pu être minorée par les reprises de ses dettes par la Caisse d'amortissement de la dette sociale (Cades). En effet, en application des modalités de gestion de la dette sociale arrêtées en 20204(*), l'Acoss a reçu de la Cades 20 milliards d'euros en 2020, 40 milliards d'euros en 2021, 40 milliards d'euros en 2022, 27,2 milliards d'euros en 2023 et enfin 8,8 milliards d'euros en 2024. Ces montants incluent toutefois des dotations destinées au désendettement et à l'investissement des établissements de santé5(*). Aucune autre dette ne peut être transférée à la CADES sans une évolution législative. Le montant total de la dette sociale amortie au 31 décembre 2024 est de 258,6 milliards d'euros ; il lui restait ainsi 137,9 milliards d'euros à amortir début 2025.

La dette sociale, entendue comme la somme des déficits restant à amortir par la Cades et de ceux non repris par celle-ci et maintenus à l'Acoss, atteindrait, d'après les dernières évaluations de la Cour des comptes6(*), près de 163,3 milliards d'euros fin 2025, un niveau en hausse de 5,8 milliards d'euros par rapport à 2024 et de 48,6 milliards d'euros par rapport à 2019.

Évolution de la dette sociale entre 2019 et 2025

(en milliards d'euros)

Source : commission des finances d'après la Cour des comptes

II. LES ÉVOLUTIONS PRÉVUES EN 2026 : UN DÉFICIT RESTANT TRÈS ÉLEVÉ, DÉPENDANT DE MESURES D'ÉCONOMIES DIFFICILES À CONCRÉTISER

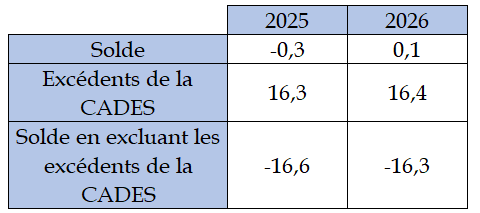

La prévision du solde des administrations de sécurité sociale (ASSO) s'élève pour 2021 à 0,2 milliard d'euros, après un solde négatif de - 0,3 milliard d'euros en 2025. Il est toutefois à noter que les prévisions de bénéfice de la CADES, qui servent à financer le remboursement de la dette sociale passée, sont comptabilisées comme des excédents dans le solde des ASSO. Il s'agit d'une norme comptable contestable, car si comptablement la CADES dégage des excédents (ses charges étant inférieures à ses produits), dans la pratique l'unique objectif de ces excédents est de rembourser la dette sociale contractée. Il est donc artificiel d'intégrer les excédents de la CADES dans le solde des ASSOS.

Si on exclut les excédents de la CADES, alors le solde des ASSO serait en 2025 de - 16,6 milliards d'euros et en 2026 de - 16,3 milliards d'euros.

Prévision du solde des administrations de

sécurité sociale en 2025 et 2026,

avec et sans les

excédents de la CADES

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2026

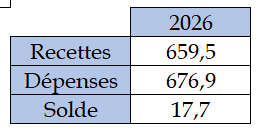

La prévision de déficit de la sécurité sociale pour 2026 s'établit à 17,5 milliards d'euros dans le texte initial, en incluant les mesures en recettes et en dépenses prévues par le PLFSS. Hors mesures nouvelles, le déficit de la sécurité sociale s'élèverait en 2026 à 28,7 milliards d'euros, représentant 0,9 point de produit intérieur brut. Les dépenses liées au Ségur de la santé, d'environ 13 milliards d'euros en 2026, représentent 45 % de ce déficit.

Prévision de recettes, dépenses et

solde des régimes obligatoires

de base et du FSV pour

2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2026

A. UN RALENTISSEMENT TENDANCIEL DE LA CROISSANCE DES RECETTES, MALGRÉ LA RÉFORME DES ALLÈGEMENTS GÉNÉRAUX

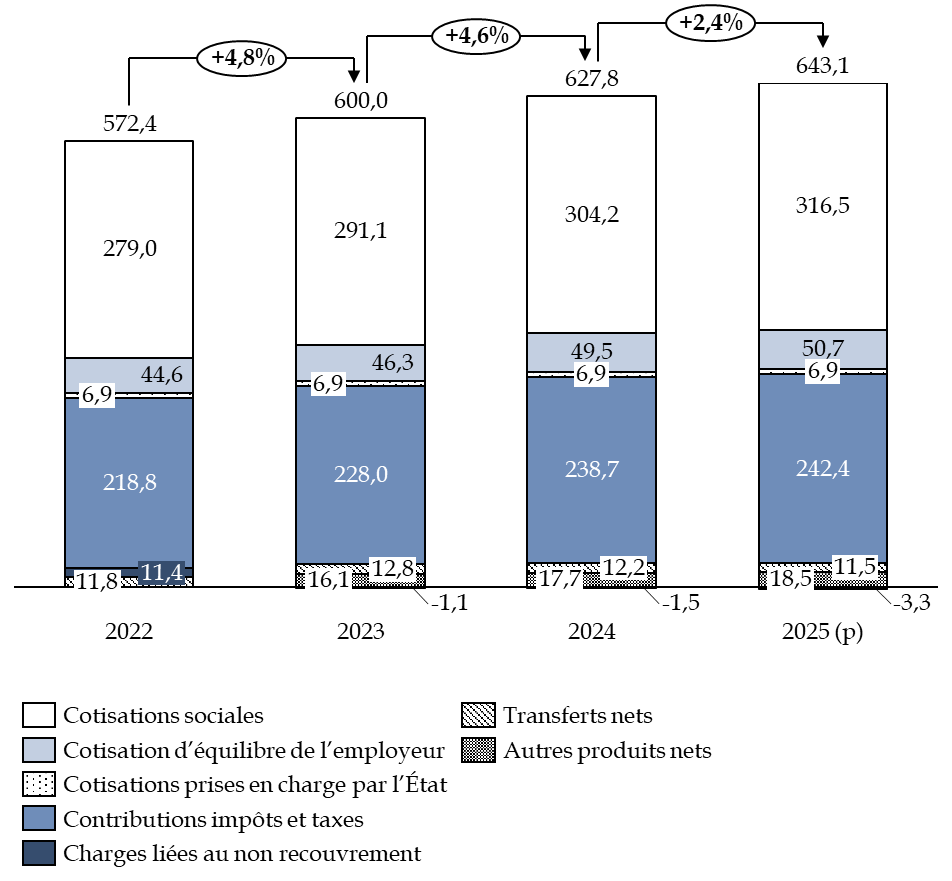

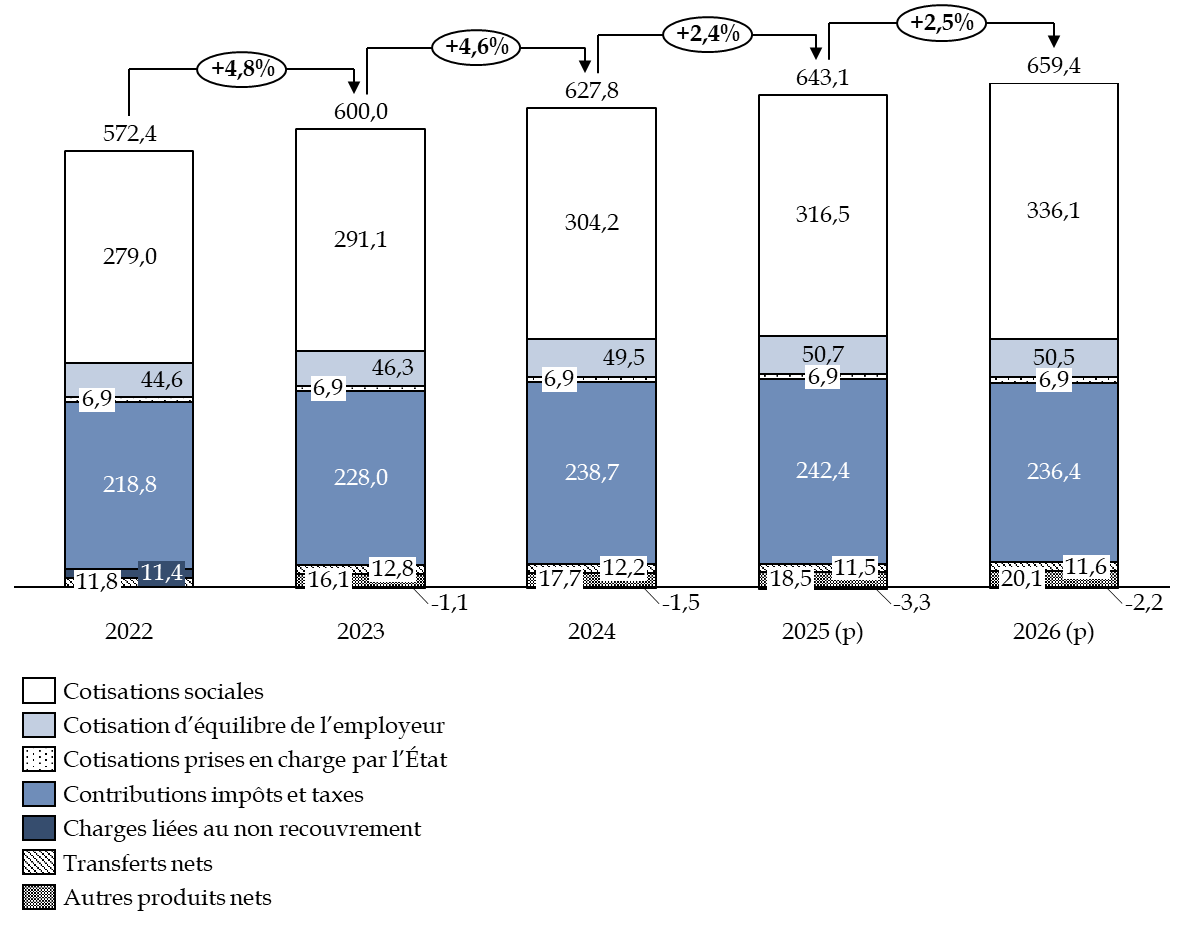

L'évolution des recettes de la sécurité sociale résulte essentiellement des mesures décidées en PLFSS, ainsi que des hypothèses de croissance et d'évolution de la masse salariale. En 2026, d'après le texte déposé par le Gouvernement à l'Assemblée nationale, les recettes de la sécurité sociale augmenteraient de seulement 2,5 % et s'élèveraient à 659,4 milliards d'euros grâce aux mesures nouvelles en recettes qu'il propose, après une progression de 2,4 % entre 2024 et 2025.

Évolution des recettes de la sécurité sociale entre 2022 et 2026

(en milliards d'euros)

Note : il s'agit des évolutions en recettes prévues par le PLFSS pour 2026 déposé à l'Assemblée nationale.

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

1. Des recettes de moins en moins dynamiques en raison d'une conjoncture économique défavorable

a) Une hausse des recettes de 2,5 % par rapport à 2025

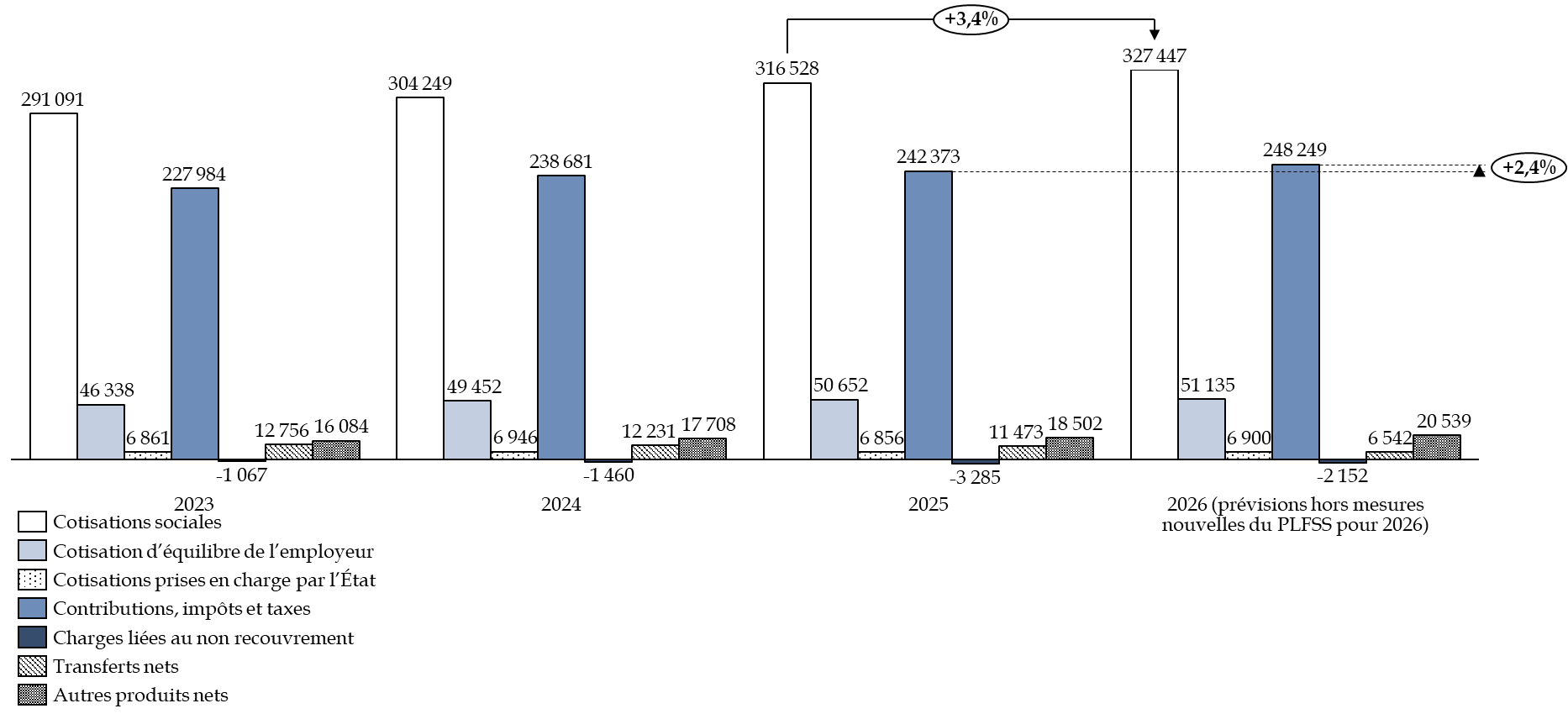

Au total, l'évolution des recettes en 2026 (+ 2,5 % contre + 2,4 % en 2025) résulterait surtout de l'évolution attendue des cotisations sociales, de 3,4 %, qui représentent 49,7 % des recettes de la sécurité sociale. Hors mesures nouvelles, les recettes progresseraient en effet de 2,4 % par rapport à 2025.

La hausse des cotisations sociales est liée à la progression de la masse salariale du secteur privé, qui serait de 2,3 % en 2026 après 1,8 % en 2025. La progression des cotisations sociales est tirée également par le relèvement de 3 points du taux de cotisation des employeurs locaux et hospitaliers à la CNRACL, décidé en loi de financement de la sécurité sociale pour 2025. Les cotisations sociales rapporteraient en tendanciel, hors mesures nouvelles, 327,4 milliards d'euros à la sécurité sociale.

Évolution des recettes de la

sécurité sociale entre 2022 et 2026

hors mesures nouvelles

introduites par le PLFSS 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

Les recettes de contribution sociale généralisée (CSG) diminueraient de 0,7 % hors mesures nouvelles, et de 0,6 % en intégrant les mesures prévues par le PLFSS tel que déposé par le Gouvernement, entre 2025 et 2026. Les recettes de CSG avaient pourtant augmenté de 2,5 % entre 2024 et 2025. Cette diminution des recettes de la CSG est liée à une réforme7(*) de l'assiette sociale des travailleurs indépendants, qui entraine une baisse des recettes de 3,8 milliards d'euros pour la CSG, mais une hausse de 2,4 milliards d'euros des cotisations sociales prélevées. Hors de cette réforme, les recettes de CSG augmenteraient de 2,2 %, soit une évolution proche de celle de la masse salariale.

Les impôts et taxes affectés à la sécurité sociale s'élèveraient à 103,8 milliards d'euros en 2026 en tendanciel, hors mesures nouvelles, dont 49,8 milliards d'euros de TVA, 18 milliards d'euros de taxe sur les salaires et 11,8 milliards d'euros d'accise sur les tabacs. La hausse de 6,6 % des impôts et taxes anticipée ici traduit toutefois essentiellement un effet de périmètre, 4,78 milliards d'euros de recettes fiscales étant affectées à la CNAV en application de la réforme des retraites pour équilibrer les régimes spéciaux de retraite fermés. Hors de cet effet de périmètre, les recettes des impôts et taxes n'augmenteraient que de 1,2 %. En intégrant les mesures nouvelles, les recettes fiscales s'élèveraient à 91,4 milliards d'euros.

Par ailleurs, les produits de la TVA affectée à la sécurité sociale devraient diminuer de près de 2 ,3 milliards d'euros en 2026 sous l'effet tant d'une minoration de la fraction de TVA qui lui est affectée au titre de la compensation des exonérations de cotisations sociales8(*) que d'une diminution supplémentaire de 750 millions d'euros de la fraction affectée à l'Acoss, qui correspond à une reprise des excédents de l'Unédic.

En effet, la réforme des allègements généraux de cotisations sociales, prévue à l'article 18 de la loi de financement de la sécurité sociale pour 2025, permet de minorer de 3,1 milliards d'euros le coût des allègements généraux pour la sécurité sociale. Les recettes de TVA affectées à la sécurité sociale, qui ont vocation à compenser le coût des allègements généraux pour la sécurité sociale, sont réduites à due concurrence.

Cette reprise d'excédents de l'Unédic, qui se traduit dans le projet de loi de financement de la sécurité sociale par un plafonnement de la part de TVA que l'Acoss verse à l'organisme gestionnaire de l'Assurance chômage, a donné lieu à d'importantes contestations des partenaires sociaux. Au total, elle s'élèverait à 4,1 milliards d'euros en 2026.

Le ralentissement tendanciel de la hausse des recettes entraine une augmentation mécanique du déficit de la sécurité sociale, rendant d'autant plus indispensable une maitrise des dépenses sociales.

b) Des prévisions macroéconomiques encore très optimistes, qui pourraient conduire à des recettes moins élevées

Dans son avis9(*) du 9 octobre 2025, le Haut Conseil des finances publiques (HCFP) a jugé « optimistes » les hypothèses sur lesquelles reposent le scénario économique. En effet, si les prévisions de croissance, de 1 %, sont très proches de celles du consensus des économistes (de 0,9 %), celles-ci reposent sur une « orientation plus restrictive des finances publiques, qui pèserait donc davantage à court terme sur l'activité ». Le Haut Conseil relève qu'en compensation, cette prévision « suppose une reprise de la demande intérieure privée, dont l'ampleur parait volontariste au regard du climat général d'incertitude ». En effet, le climat d'incertitude actuel n'encourage ni l'investissement des entreprises, ni la consommation des ménages.

Les prévisions d'évolution de la masse salariale, de 2,3 %, sont considérées comme « un peu haute », tandis que l'inflation anticipée serait « plausible ». Elle s'élèverait à 1,3 % en 2026.

Prévisions macroéconomiques pour 2026

(en pourcentage)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

Les recettes pourraient être inférieures à la prévision, au vu de l'optimisme du scénario macroéconomique sur lequel elles reposent.

2. Si les mesures portées par le PLFSS 2026 tel que déposé par le gouvernement majorent les recettes de 11,2 milliards d'euros, beaucoup ont été révisées, voire supprimées par l'Assemblée nationale

a) Des mesures de hausse des recettes largement remaniées par l'Assemblée nationale

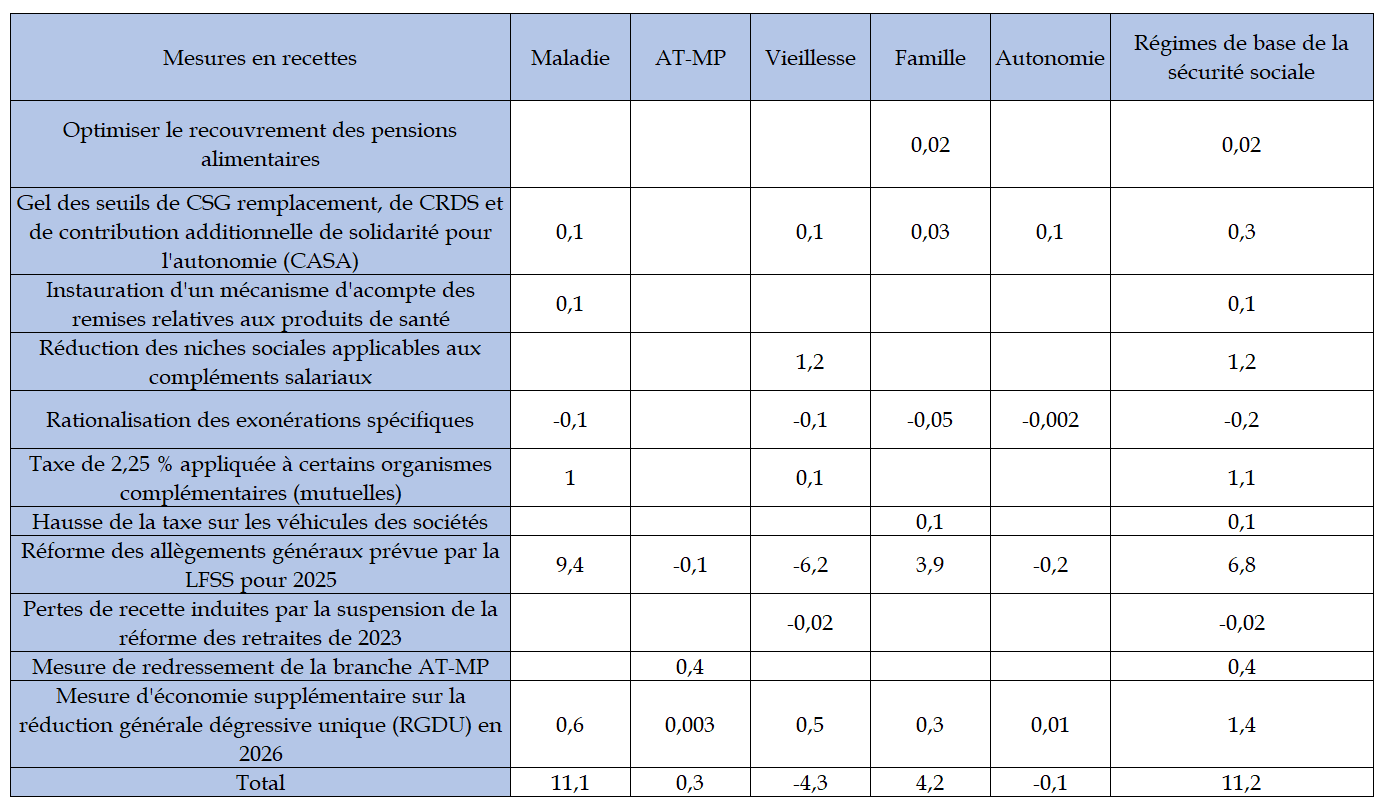

Le présent projet de loi de financement de la sécurité sociale comporte plusieurs mesures en recette avec un impact financier pour 2026, à hauteur de 11,2 milliards d'euros.

Effet des mesures en recettes contenues dans le

PLFSS pour 2026

sur les recettes des branches de la

sécurité sociale

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

Les mesures contribuant le plus à l'augmentation des recettes de la sécurité sociale sont les suivantes :

- la refonte des allègements généraux, pour un rendement brut de 6,8 milliards d'euros, au titre de la LFSS pour 2025, complété par une mesure d'économie supplémentaire sur la réduction générale dégressive unique (RGDU) à hauteur de 1,4 milliard d'euros ;

- le gel des seuils d'imposition de CSG remplacement, de contribution au remboursement de la dette sociale (CRDS) et de contribution additionnelle de solidarité pour l'autonomie (CASA), qui rapporterait 300 millions d'euros, à l'article 6, lequel a toutefois été supprimé par l'Assemblée nationale ;

- l'article 6 bis, adopté par l'Assemblée nationale, prévoit toutefois de rehausser la CSG applicable aux revenus du capital de 1,4 point, passant le taux d'imposition de 9,2 % à 10,4 %, pour un rendement estimé à 2,7 milliards d'euros ;

- l'article 7 prévoit une taxe des organismes complémentaires de mutuelle de 2,25 % sur les cotisations perçues, représentant un rendement de 1,2 milliard d'euros. L'article 7 a toutefois été supprimé par l'Assemblée nationale ;

- l'article 8 prévoit de soumettre les compléments de salaires, tels que les titres-restaurant, les chèques-vacances ou encore les avantages financés par les comités sociaux et économiques des entreprises (CSE) à une contribution patronale de 8 %. Par ailleurs, la contribution patronale spécifique appliquée aux indemnités de rupture conventionnelle et de mise à la retraite est augmentée de 10 points. Une telle mesure aurait rapporté 1,2 milliard d'euros. Un amendement de compromis a toutefois été adopté à l'Assemblée nationale, qui permet d'augmenter la contribution patronale spécifique appliquée aux indemnités de rupture conventionnelle et de mise à la retraite de 10 points, mais qui ne touche pas aux exonérations sociales sur les compléments de salaires, dont bénéficient les salariés les moins aisés. Selon l'évaluation préalable au PLFSS 2026, l'assujettissement des compléments de salaire à une contribution patronale aurait permis de générer 950 millions d'euros de recettes nouvelles, dont ne bénéficiera pas la sécurité sociale.

- Enfin, la perte de recettes induite par la suspension de la réforme des retraites de 2023 par l'article 45 bis du présent PLFSS représente un coût de 20 millions d'euros, lié à de moindres recettes d'activité.

Ainsi, concernant le solde de la sécurité sociale, après le vote de l'Assemblée nationale, le déficit s'élèverait à 20,6 milliards d'euros. La suppression de certaines mesures de recettes, bienvenue dans quelques cas par exemple concernant les mutuelles, doit impérativement être équilibrée par des mesures plus exigeantes et plus structurelles en dépenses, afin de permettre une trajectoire saine de diminution des déficits de la sécurité sociale.

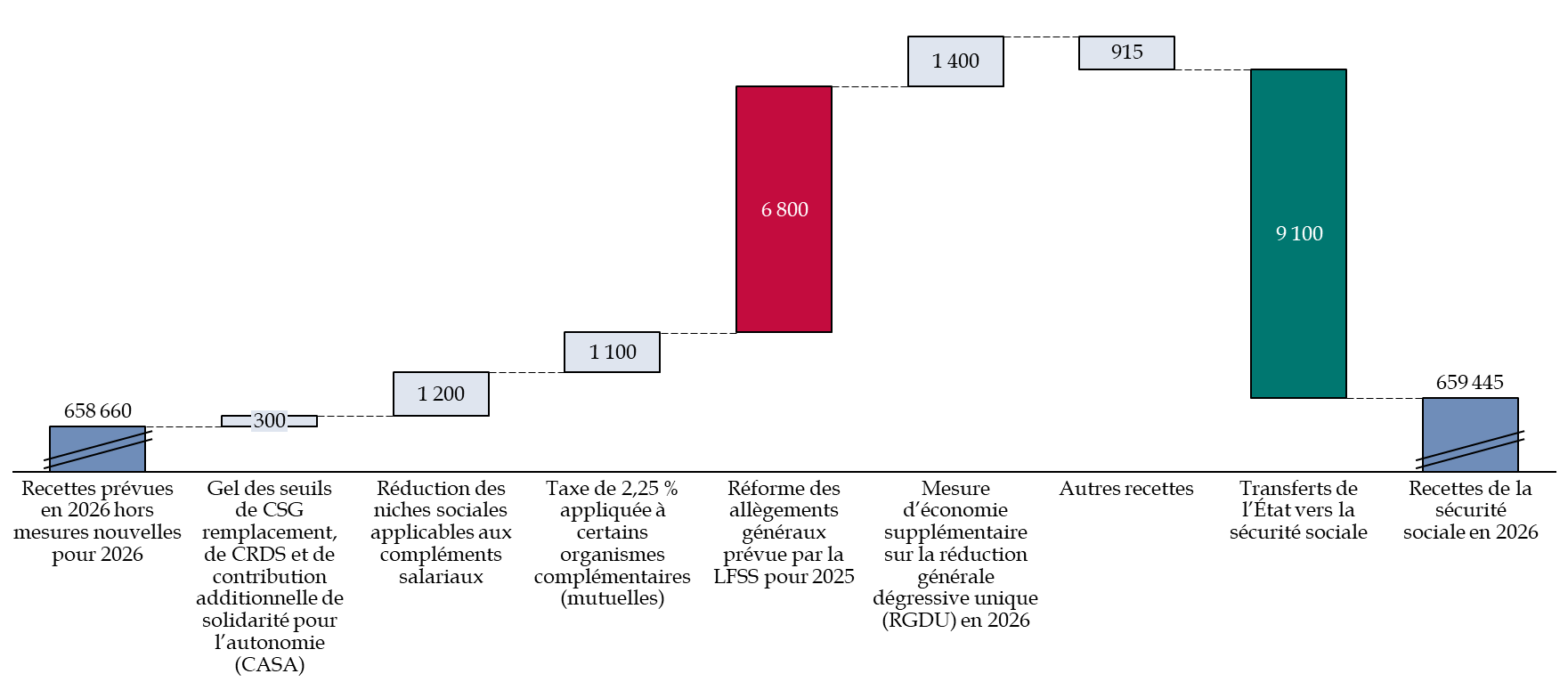

Décomposition de la hausse des recettes de

la sécurité sociale pour 2026

dans le texte

initial

(en millions d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

b) La refonte prévue des allègements généraux

La refonte des allègements généraux de cotisations sociales, prévue à l'article 18 de la LFSS pour 2025, a permis à la sécurité sociale d'augmenter les recettes de 8,2 milliards d'euros en 2026. Fondé sur les recommandations du rapport10(*) Bozio-Wasmer, l'article 18 prévoit :

- une réforme paramétrique pour 2025, en diminuant le montant maximal d'exonération de la réduction générale de 2 points, au bénéfice de l'assurance vieillesse. En outre, les points de sortie des dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales seront respectivement ramenés à 2,2 et 3,2 SMIC (contre 2,5 et 3,5 SMIC actuellement) ;

- une réforme structurelle pour 2026, dont l'objectif est de créer un dispositif unique de réduction générale dégressive des cotisations sociales qui s'appliquera à l'ensemble des salaires de montant inférieur à 3 SMIC, en supprimant en contrepartie les dispositifs de réduction proportionnelle des taux des cotisations patronales d'assurance maladie et d'allocations familiales.

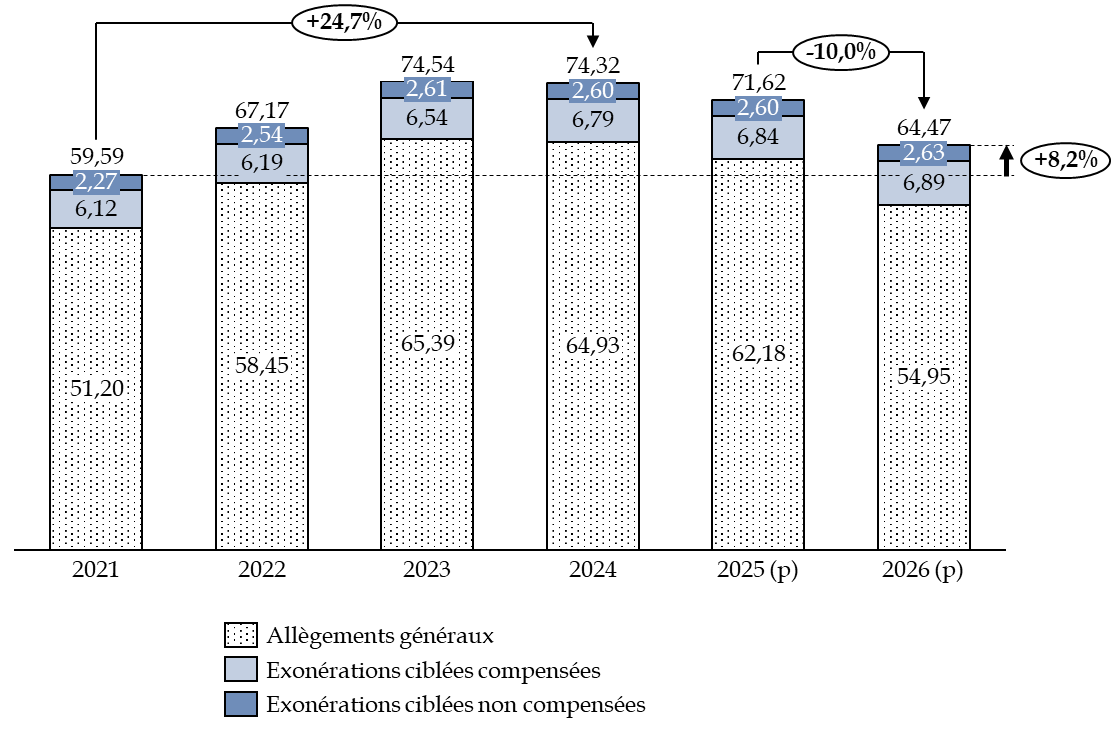

Les allègements généraux de cotisations sociales représentaient en effet un coût de 64,93 milliards d'euros pour la sécurité sociale en 2024. Or, le choix récent de faire bénéficier de la réduction générale des cotisations et contributions patronales tous les salaires inférieurs à 1,6 fois le SMIC a entrainé une très forte hausse de 24,7 % du coût des exonérations de cotisations sociales pour la sécurité sociale entre 2021 et 2024.

Une telle perte de recettes pour la sécurité sociale, concomitante d'une augmentation forte de ses dépenses suite aux mesures liées à la crise sanitaire et au Ségur de la santé, n'était pas viable à long terme pour sa bonne santé financière. La réforme des allègements généraux a ainsi permis de diminuer le coût des exonérations de cotisations sociales de 3,6 % entre 2024 et 2025, et de 10 % entre 2025 et 2026. Le coût n'est plus supérieur que de 8,2 % en 2026 par rapport à 2021.

Évolution du coût des

exonérations de cotisations sociales

pour la sécurité

sociale

(en milliards d'euros)

Note : il s'agit ici du coût des exonérations de cotisations sociales pour la sécurité sociale. Le coût monte à près de 85 milliards d'euros en 2026 pour l'ensemble des ASSO.

Source : commission des finances du Sénat d'après l'annexe 4 du PLFSS pour 2025

Par ailleurs, l'un des effets négatifs constatés de l'exonération de cotisations sociales jusqu'à 1,6 SMIC est le fait de concentrer les salaires autour du SMIC, conduisant à une « smicardisation » des emplois. La réforme des allègements généraux a également pour objectif de « désmicardiser » les salaires.

c) Des mesures compensées par de moindres transferts de l'État à la sécurité sociale

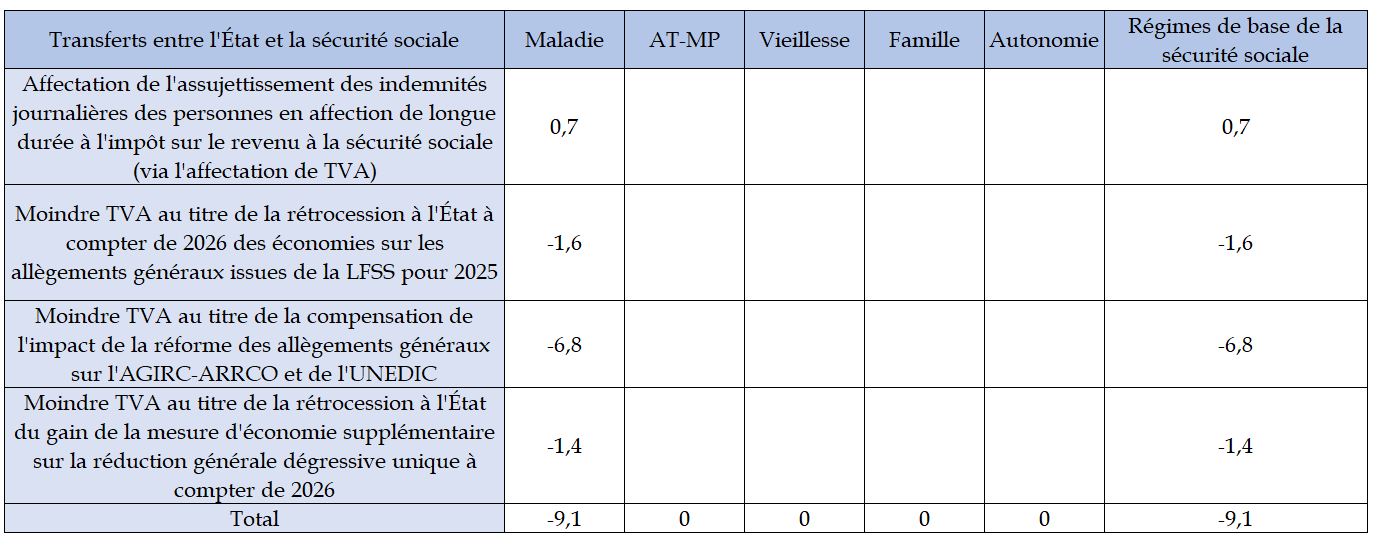

À noter toutefois, qu'une partie de ces mesures est compensée par la diminution des transferts de l'État à la sécurité sociale via la TVA, qui compense précisément le coût des allègements généraux. Au total, les mesures en recettes et en transferts ne conduisent qu'à une hausse de 2,5 milliards d'euros du solde de la sécurité sociale. En effet, comme mentionné supra, le gain associé à la réforme des allègements généraux pour 2025 et 2026, pour un total de 3,1 milliards d'euros (dont 1,6 milliards d'euros au titre de 2025 et 1,4 milliards d'euros au titre de 2026) est rétrocédé à l'État au titre d'une moindre affectation de recettes de TVA.

Par ailleurs, près de 6,8 milliards d'euros du gain pour l'assurance maladie de la réforme des allègements généraux correspond à une perte brute de la réforme pour l'AGIRC-ARRCO et l'UNEDIC, qui leur sont rétrocédés par l'ACOSS. En conséquence, l'article 40 du projet de loi de finances pour 2026 prévoit d'affecter une plus large fraction de TVA à l'ACOSS et de diminuer à due concurrence l'affectation de TVA à la branche maladie, afin de permettre le transfert de l'ACOSS à l'AGIRC-ARRCO et à l'UNEDIC des financements compensant les pertes engendrées par la réforme des allègements généraux.

Effet des transferts entre l'État et la

sécurité sociale

sur les produits des branches de la

sécurité sociale

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

B. UNE HAUSSE STRUCTURELLE DES DÉPENSES, QUE LES MESURES D'ÉCONOMIES PROPOSÉES PAR LE GOUVERNEMENT NE PARVIENDRONT PAS À CONTENIR

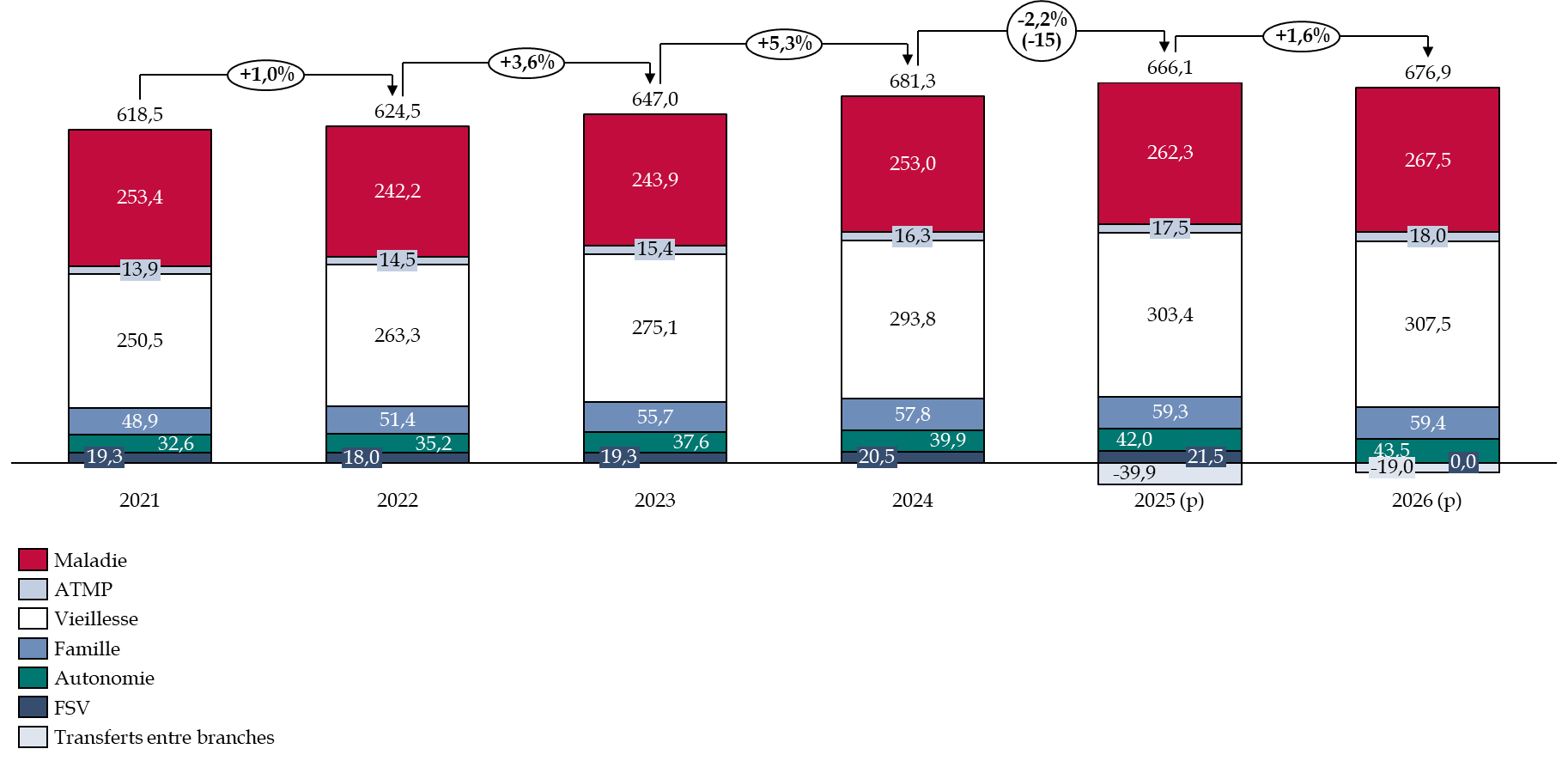

En incluant les mesures nouvelles prévues par le PLFSS tel que déposé initialement par le gouvernement, les dépenses de la sécurité sociale augmenteraient de 1,6 % entre 2025 et 2026, soit une augmentation plus modérée que celle des recettes, contre une hausse des dépenses de 2,2 % entre 2024 et 2025.

Évolution des dépenses de la

sécurité sociale par branche,

en incluant les mesures

nouvelles pour 2026, entre 2021et 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après le PLFSS pour 2026

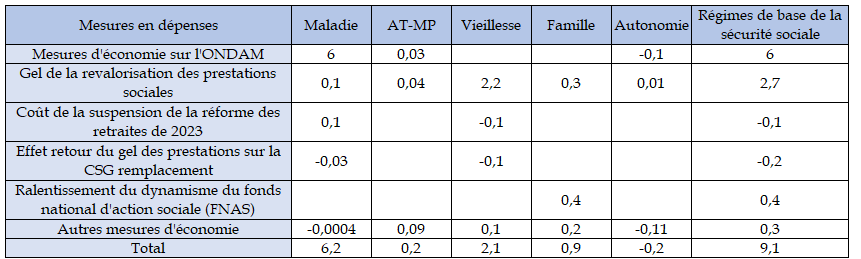

1. Des propositions d'économies de 9,1 milliards d'euros dans la copie initiale du gouvernement

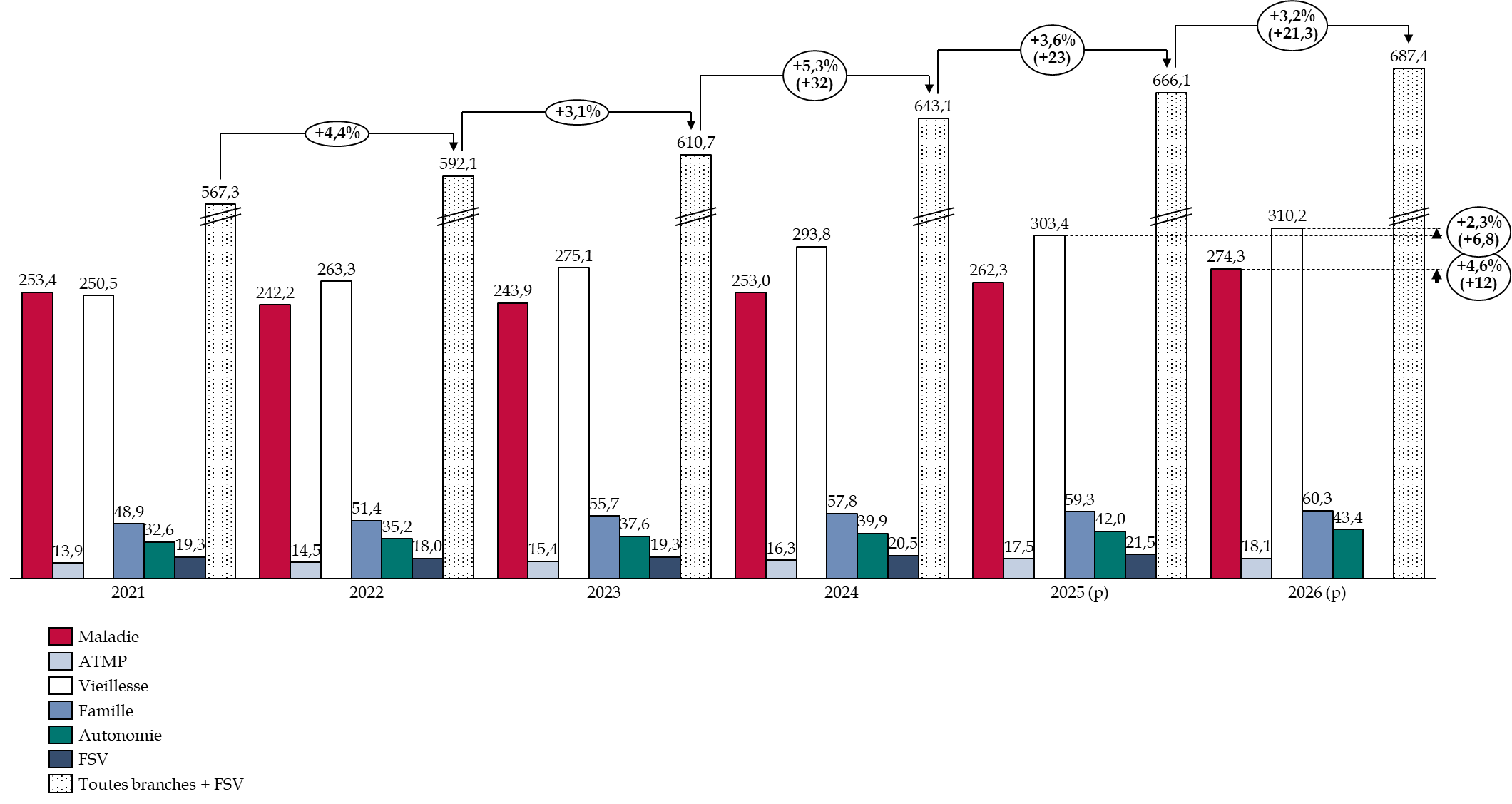

Hors mesures nouvelles comprises dans le présent PLFSS, les dépenses de la sécurité sociale augmenteraient de 3,3 % entre 2025 et 2026, contre 3,3 % entre 2024 et 2025.

La situation est contrastée entre les branches : la branche « vieillesse » (+ 2,3 %) et la branche « maladie »" (+ 4,6 %) sont les principales contributrices à l'augmentation des dépenses de la sécurité sociale, à l'inverse de la branche « famille » (+ 1,7 %). Les dépenses de la branche « AT-MP » (+ 3,4 %) et de la branche « autonomie » (+ 3,3 %) augmentent aussi fortement en proportion. En volume, ce sont les branches « vieillesse »et « maladie » qui contribuent le plus à l'augmentation des dépenses de la sécurité sociale, à hauteur de respectivement de 6,8 milliards d'euros et 12 milliards d'euros.

Évolution des dépenses des branches de la sécurité sociale entre 2021 et 2026

(en milliards d'euros)

Note : à compter de 2026, le fonds de solidarité vieillesse est intégré dans la branche « vieillesse ».

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

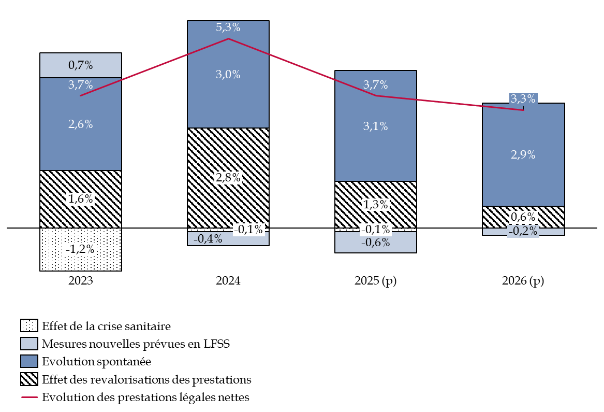

À noter, que depuis 2023, l'évolution des dépenses de la sécurité sociale est très largement liée aux revalorisations des prestations légales nettes servies par la sécurité sociale, en particulier des pensions de retraite. Ainsi, pour 2026, la hausse de 3,3 % du coût des prestations légales est liée pour 0,6 point à la revalorisation des prestations, prévues aux 1er janvier et 1er avril (voir infra). La hausse massive des prestations de 5,3 % entre 2023 et 2024 est très largement liée à la revalorisation de celles-ci, et notamment des prestations de retraites, à hauteur de 2,8 points.

Décomposition de l'évolution du

coût des prestations légales nettes

servies par la

sécurité sociale entre 2023 et 2026

(en pourcentage)

Note : pour 2026, il s'agit des mesures proposées par le Gouvernement dans le texte initialement déposé.

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

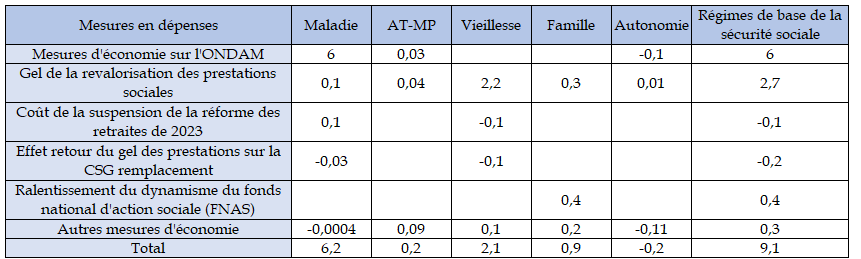

Le ralentissement de l'évolution des dépenses de la sécurité sociale prévu par le PLFSS tel que déposé par le Gouvernement est dû tant à la conjoncture qu'aux mesures d'économies substantielles présentées, pour un montant de 9,1 milliards d'euros. L'essentiel des mesures d'économies initialement envisagées est lié :

- aux mesures d'économies prévues sur l'ONDAM, pour un total de 6 milliards d'euros (voir infra) ;

- au gel de la revalorisation des prestations sociales, prévu à l'article 44 du présent PLFSS, pour un montant de 2,7 milliards d'euros d'économies, dont 2,2 milliards d'euros sur les pensions de retraite. Cette mesure entraine toutefois une diminution de 200 millions d'euros des recettes de CSG remplacement ;

- la suspension de la réforme des retraites entrainerait un surcoût de 100 millions d'euros pour 2026 ;

- des économies de 400 millions d'euros sont anticipées sur le fonds national d'action sociale (FNAS), en raison de la faible dynamique de créations de place de garde d'enfants.

L'Assemblée nationale a toutefois supprimé la mesure du gel de la revalorisation des prestations sociales, prévue par l'article 44 du présent PLFSS, générant un déficit supplémentaire de 2,7 milliards d'euros.

Mesures en dépenses proposées par le PLFSS pour 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après l'annexe 3 du PLFSS pour 2026

2. Des économies substantielles sur la branche « vieillesse » grâce au gel des pensions pourtant supprimé par l'Assemblée nationale et minorées par la suspension de la réforme des retraites

La hausse des prestations de la branche « vieillesse » en 2026 (+ 1,3 %) est fortement ralentie par rapport à 2025 (+ 3,1 %). L'effet « noria », c'est-à-dire la croissance de la pension moyenne des salariés, contribuerait à l'augmentation des prestations de la branche à hauteur de 0,3 point en 2026.

La non revalorisation des pensions de retraite de 1 % au 1er janvier 2026, correspondant à l'inflation atteinte entre octobre 2024 et octobre 2025 contribuerait grandement à la décélération de la hausse des pensions de retraite. Selon l'annexe 3 du PLFSS, la mesure représenterait une économie de 2,2 milliards d'euros.

Ces mesures d'économies permettent de limiter les dépenses des retraites. Elles sont bienvenues, au vu de la dégradation des finances publiques. Malgré le vote de l'Assemblée nationale, il serait regrettable de renoncer totalement à cette économie.

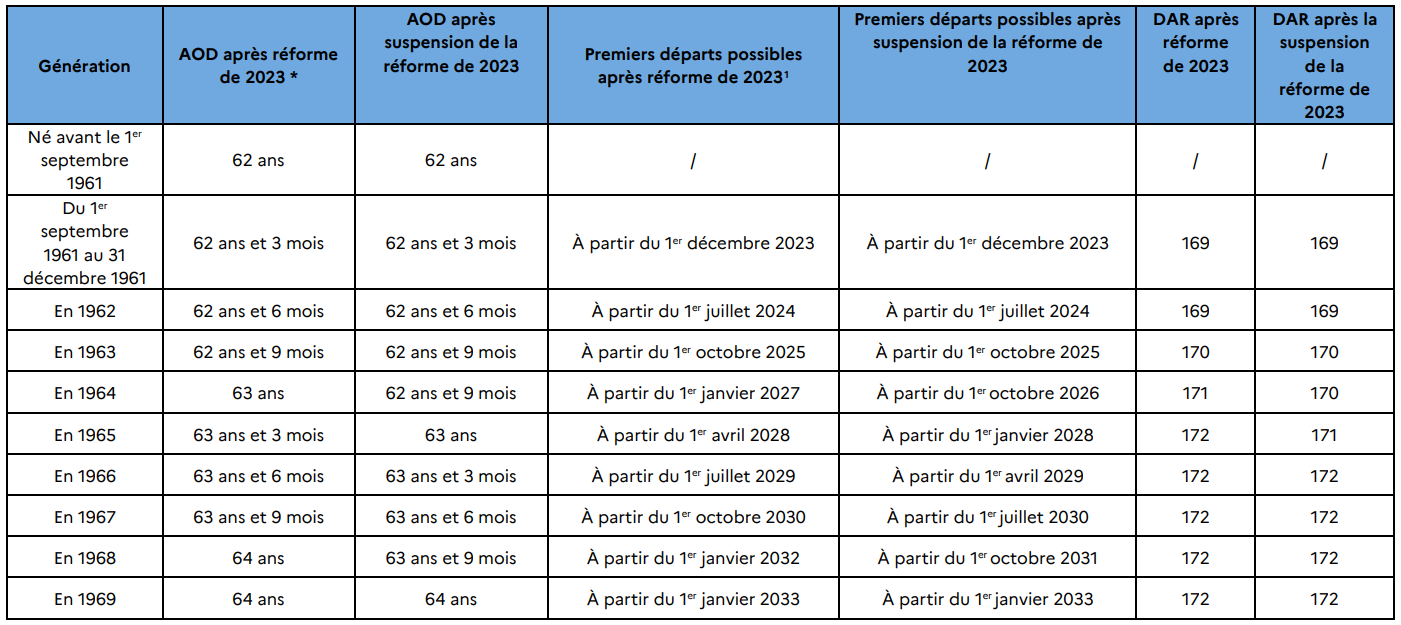

La réforme des retraites adoptée en 202311(*) aurait permis de procurer un gain net de 0,1 milliard d'euros en 2024, de 0,8 milliard d'euros en 2025 et de 1,4 milliards d'euros en 2026. Sa suspension par l'article 45 bis du présent PLFSS représentera un coût de 100 millions d'euros en 2026 et 800 millions d'euros en 2027. L'impact financier de la suspension de la réforme devrait en effet rester limité en 2026, au vu de l'adoption tardive de la mesure qui n'aura pas permis aux personnes pouvant en bénéficier d'anticiper leur départ en retraite. Le coût de la réforme sera toutefois beaucoup plus élevé en 2027, et au-delà. La suspension a les effets suivants :

- l'âge d'ouverture des droits de la génération née en 1964 sera réduit à 62 ans et 9 mois, comme pour la génération 1963, au lieu de 63 ans comme prévu par la réforme. Cette réduction permettra aux premiers membres de cette génération non éligibles à des dispositifs de départ anticipé de liquider leur pension au 1er octobre 2026 au lieu du 1er janvier 2027. Corrélativement, l'âge d'ouverture des droits de chacune des générations suivantes, soit les générations 1965, 1966, 1967 et 1968 sera réduit également d'un trimestre. L'âge d'ouverture des droits de 64 ans s'appliquera uniquement à compter de la génération 1969 ;

- la durée d'assurance requise pour l'atteinte du taux plein sera également abaissée d'un trimestre pour la génération née en 1964, passant à 170 trimestres. De même, la durée d'assurance requise pour la génération née en 1965 sera réduite de 1 trimestre. L'obligation de cotisation de 172 trimestres, s'appliquera uniquement à partir de la génération née en 1966.

Effet de la suspension de la réforme des retraites sur l'âge d'ouverture des droits (AOD) et la durée d'assurance au régime général (DAR) pour le droit commun

Source : annexe 9 du PLFSS pour 2026

Une amélioration du solde de la CNRACL, au

prix de cotisations

pesant lourdement sur les employeurs locaux et

hospitaliers

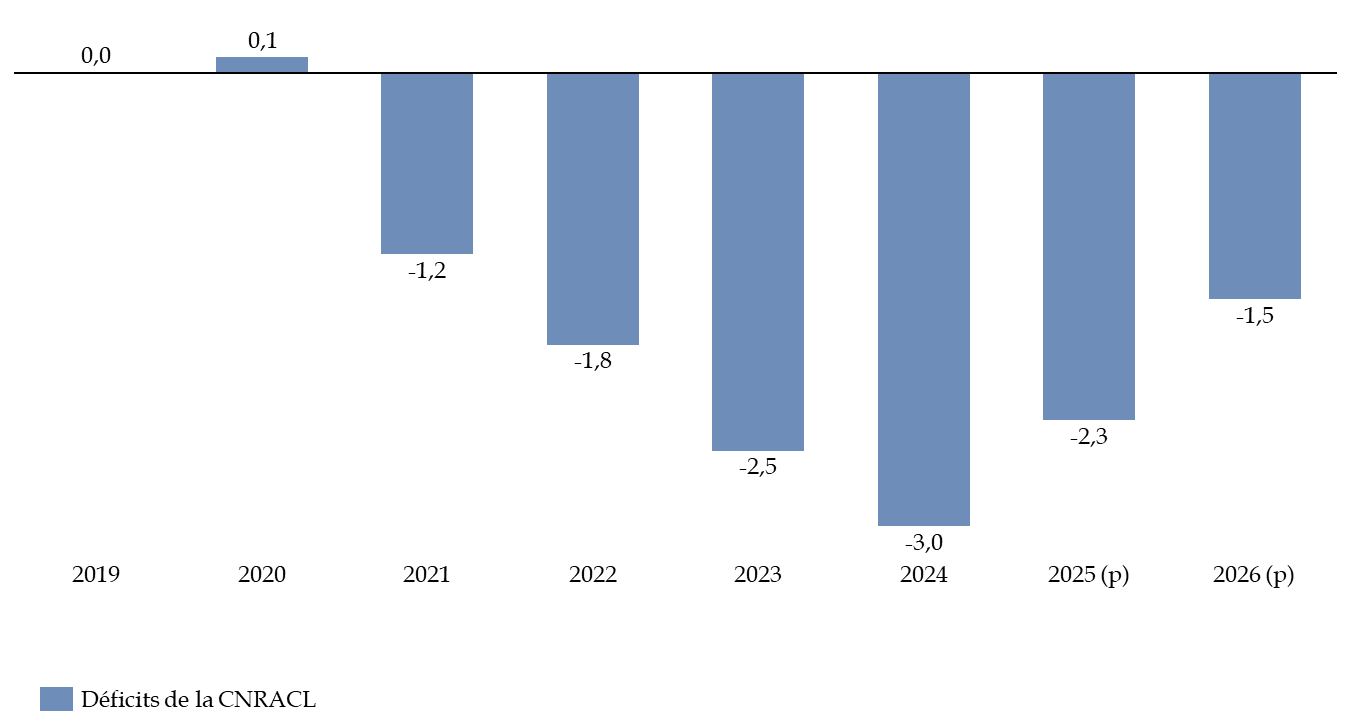

Les prévisions de recettes du PLFSS pour 2025 sont assises sur une hausse de 3 points du taux de cotisation employeur de la CNRACL par an entre 2025 et 2028, engendrant un surcroît de cotisations estimé à 1,8 milliards d'euros par an.

Cette augmentation des cotisations de la CNRACL permet d'améliorer son solde. Alors que le déficit s'élevait à 2,5 milliards d'euros en 2023, et à 3 milliards d'euros en 2024, il devrait diminuer de 0,7 milliard d'euros pour représenter 2,3 milliards d'euros en 2025. En 2026, le déficit de la CNRACL serait contenu, à hauteur de 1,5 milliard d'euros.

Solde de la CNRACL entre 2019 et 2026

(en milliards d'euros)

Source : commission des finances du Sénat d'après la commission des comptes de la sécurité sociale, octobre 2025

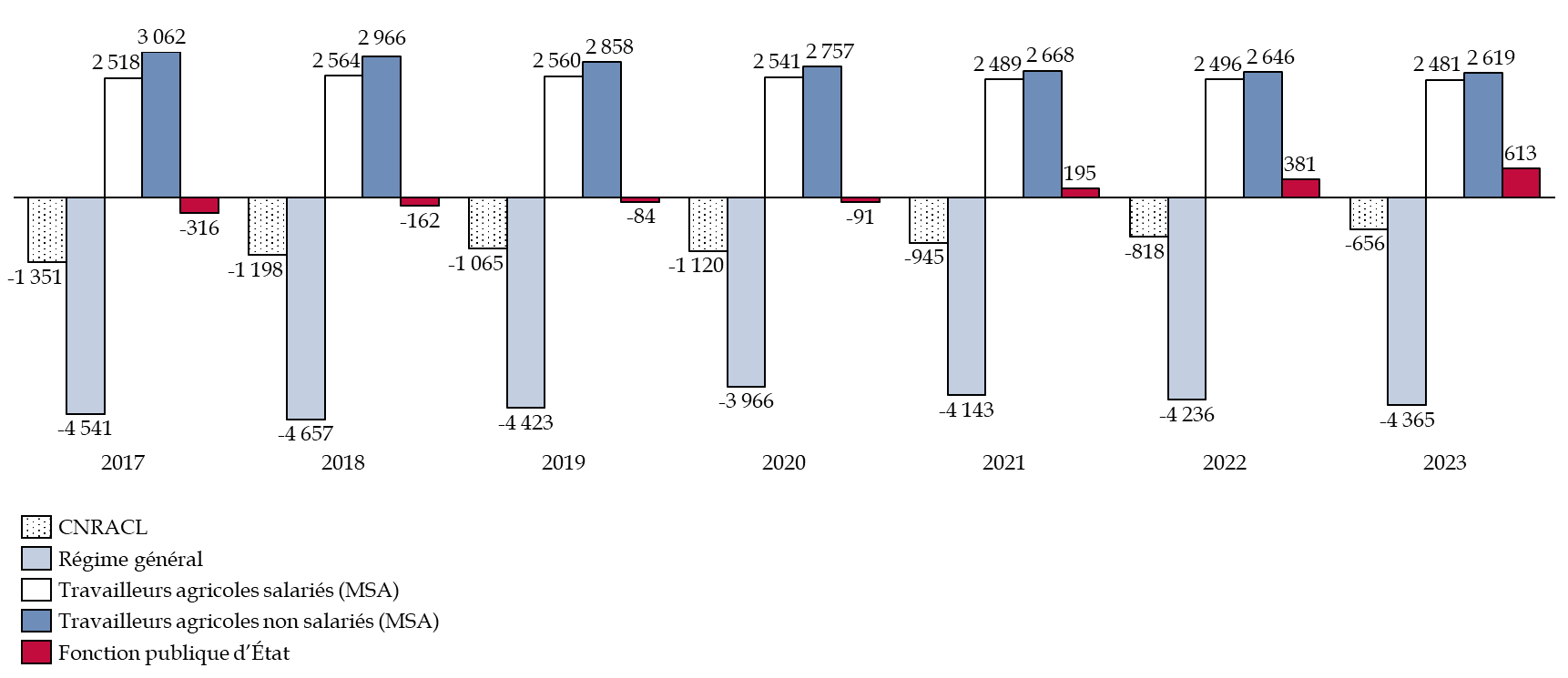

À noter, toutefois, le poids représenté par le mécanisme de compensation démographique ces dernières années pour la CNRACL. Il vise à effectuer des transferts entre régimes, en fonction de la situation démographique relative et de la capacité contributive de ceux-ci. Or la CNRACL est en réalité dans une situation moins dégradée que les autres régimes au vu de ces critères et est donc contributrice à ce titre, jusqu'en 2027. Elle a dû verser près de 100 milliards d'euros constants à ce titre depuis 1974, dont 16,7 milliards d'euros entre 2012 et 2022. En 2023, la CNRACL a ainsi versé 656 millions d'euros, et le régime général 4,37 milliards d'euros au titre de la compensation démographique, alors que le régime des travailleurs agricoles non-salariés a perçu 2,62 milliards d'euros. En 2024, la CNRACL aurait versé encore 533 millions d'euros au titre de la compensation démographique.

Une telle situation est difficile à comprendre et à justifier, et une révision des règles du mécanisme de compensation démographique devrait être envisagée.

Montants de compensation concernant divers régimes entre 2017 et 2023

(en millions d'euros)

Source : commission des finances du Sénat d'après les inspections ministérielles

3. Des dépenses structurellement très élevées de la branche « maladie »

La hausse des prestations de la branche « maladie » en 2025 (+ 2 %) était prévue pour être fortement ralentie par rapport à 2025 (+ 3,7 %), grâce aux mesures proposées par le PLFSS tel que déposé par le Gouvernement.

a) Une hausse des dépenses de l'ONDAM limitées uniquement grâce à des économies toutefois difficiles à réaliser

La hausse des dépenses de la branche « maladie » serait, hors mesures nouvelles, de 4,6 % entre 2025 et 2026, soit 12 milliards d'euros de dépenses supplémentaires.

Après mesures nouvelles, l'Ondam s'élève à 270,4 milliards d'euros pour 2026, soit une hausse de 1,6 % par rapport à 2025. Hors mesures portées par le présent PLFSS, l'ONDAM s'élèverait pourtant à 3,9 %, atteignant 276,4 milliards d'euros. La progression spontanée des dépenses de l'ONDAM est en effet estimée à 3,4 %, à laquelle s'ajoutent des mesures déjà décidées, telles que les revalorisations conventionnelles de 0,9 milliard d'euros et la compensation du relèvement des taux de cotisation de la CNRACL pour les établissements de santé.

Évolution des sous-objectifs de l'Ondam pour 2026

(en milliards d'euros)

Source : commission des finances d'après les articles 2 et 49 du PLFSS pour 2026

Si aucune dépense de crise sanitaire n'est par exemple prévue pour 2026, la crise du Covid puis la crise inflationniste ayant suivi ont entrainé une hausse massive des dépenses structurelles de l'ONDAM. Comme le démontre le graphique ci-dessous, la trajectoire de l'Ondam hors-crise sanitaire et hors Ségur de la santé aurait été largement inférieure à la trajectoire constatée. En effet, si les dépenses directement liées à la crise sanitaire se sont résorbées, celle-ci a conduit à la mise en oeuvre des dépenses pérennes du Ségur et qui établissent l'Ondam à un niveau supérieur de 22,1 milliards d'euros au-dessus de son niveau « naturel ».

Évolution de l'ONDAM entre 2017 et 2026

(en milliards d'euros)

Note : en 2026, l'ONDAM présenté correspond à celui qui a été présenté par le Gouvernement dans le PLFSS déposé initialement à l'Assemblée nationale.

Source : commission des finances d'après la commission des comptes de la sécurité sociale (CCSS), octobre 2025

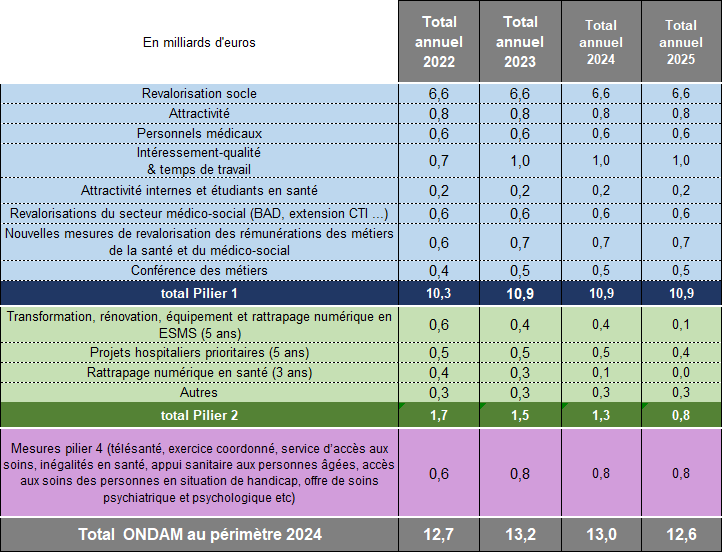

Quoique l'on pense de la justification des dépenses liées au Ségur au regard de l'état du système de santé français, force est de constater que leur montant est très élevé : elles représentent un surcoût de 13 milliards d'euros en 2024 et de 12,6 milliards d'euros en 2025.

En l'absence du Ségur de la santé, le déficit serait probablement minoré de 13 milliards d'euros en 2026.

Coût des mesures du Ségur de la Santé

Note : ESMS signifie établissements et services médico-sociaux ; BAD : branche de l'aide à domicile, CTI : complément de traitement indiciaire.

Source : Direction de la sécurité sociale

b) Le PLFSS pour 2026 propose de minorer l'ONDAM de 6 milliards d'euros

Dans sa version initiale, telle que déposée par le Gouvernement à l'Assemblée nationale, le PLFSS propose des mesures d'économies sur l'ONDAM, à hauteur de 6 milliards d'euros nets, qui, d'après l'annexe 5 du PLFSS, comprennent notamment :

- des mesures de baisses des prix des médicaments, pour un montant d'1,6 milliard d'euros ;

- des mesures de meilleur usage du prix des médicaments, représentant des économies de 0,7 milliards d'euros ;

- une amélioration de l'efficience sur les achats en établissements de santé et médico-sociaux, représentant un coût de 0,7 milliard d'euros ;

- la montée en charge des protocoles de maitrise des dépenses en ville et mesures de lutte contre les rentes pour 0,6 milliard d'euros, notamment à l'article 26 du PLFSS prévoyant de renforcer les incitations au conventionnement des professionnels de santé et de mieux maitriser les dépassements d'honoraires ;

- la hausse des plafonds et des montants sur les franchises et les participations forfaitaires, pour un montant de 2,3 milliards d'euros. L'article 18, qui étend les franchises aux actes réalisés par les chirurgiens-dentistes et aux dispositifs médicaux, a toutefois été supprimé par l'Assemblée nationale, creusant d'autant le déficit à venir de la sécurité sociale ;

- la baisse du plafond de revenus pris en charge pour le calcul des indemnités journalières de maladie, pour un montant de 0,5 milliard d'euros ;

- le déremboursement des cures thermales et la fin de l'exemption de ticket modérateur sur les médicaments à faible service médical rendu pour les assurés en affection de longue durée (0,3 milliard d'euros) ;

- l'augmentation de la part de financement portée par les complémentaires santé à l'hôpital pour 0,4 milliard d'euros.

Il n'est toutefois pas certain que ces mesures soient conservées dans la version finale du PLFSS. Par exemple, la hausse des franchises sur les médicaments toucherait tous les patients quel que soit leur revenu, ce qui est particulièrement difficile à justifier auprès de l'opinion publique.

Elles ne permettraient pas non plus nécessairement de réaliser les économies désirées, en particulier les mesures visant à améliorer l'efficience de la dépense des établissements de santé et médico-sociaux. Ainsi, depuis 2017, l'ONDAM prévu n'a jamais été réalisé, même s'il était vraiment très proche de la cible en 2019 par exemple. Les mesures de maitrise des dépenses relevant de cet objectif doivent donc être accentuées, afin d'éviter qu'il n'augmente de trop chaque année.

ONDAM prévu et réalisé entre 2016 et 2026

(en milliards d'euros et en pourcentage)

Source : commission des finances d'après les documents annexés au PLFSS et au PLACSS entre 2016 et 2026

4. Les branches « famille » et « AT-MP » en hausse modérée, mais une augmentation relativement élevée des dépenses de la branche « autonomie »

a) Les dépenses de la branche « AT-MP » en hausse en raison de la montée en charge du FIPU

Les dépenses de la branche « accidents du travail - maladies professionnelles » (AT-MP) augmenteraient de 2,8 % en 2026. Les prestations sous ONDAM resteraient très dynamiques (+ 6,8 %), en lien avec la dynamique tendancielle des indemnités journalières (+ 7,3 %), tout comme les prestations hors ONDAM (+ 3,7 %), sous l'effet de l'achèvement de la montée en charge du fonds d'investissement dans la prévention de l'usure professionnelle (FIPU) créé par la réforme des retraites de 2023, dont les dépenses atteindraient 0,2 milliard d'euros en 2026, après avoir représenté 0,1 milliard d'euros en 2025. La dotation allouée au fonds d'indemnisation des victimes de l'amiante (FIVA) par la branche « AT-MP » diminuerait à l'inverse de 0,1 milliard d'euros.

b) Les dépenses de la branche « famille » contenues par les mesures du présent PLFSS

Les dépenses de la branche « famille » augmenteraient à un rythme modéré (+ 0,2 %) en incluant les mesures nouvelles prévues par le présent PLFSS. Le gel des prestations familiales représente en effet une économie de 0,3 milliard d'euros. Par ailleurs, la majoration pour âge des allocations familiales est repoussée de 14 à 18 ans, soit une économie de 200 millions d'euros. Enfin, les dépenses du fonds national d'action sociale (FNAS) devraient diminuer de 400 millions d'euros, en raison de la baisse des créations de places de garde d'enfants.

c) Une progression de 3,3 % des dépenses de la branche « autonomie » expliquée par la tendance

Les dépenses de la branche « autonomie » enregistreraient en 2026 une progression de 3,4 %, soit 1,5 milliard d'euros, en incluant les mesures nouvelles, de portée très limitée. Hors mesures nouvelles, les dépenses augmenteraient de 3,3 %. En particulier, les transferts aux départements progresseraient de 4,7 %, représentant un montant de 4,9 milliards d'euros en 2026. Le gel des prestations sociales permettrait de réaliser une économie de 10 millions d'euros.

C. UN SOLDE TRÈS ÉLEVÉ EN 2026, DEMEURANT SUPÉRIEUR À CELUI DE 2024 MÊME EN INCLUANT LES MESURES NOUVELLES DU PLFSS PRÉSENTÉES INITIALEMENT

1. Un déficit de 17,5 milliards d'euros du solde des régimes obligatoires de base de la sécurité sociale et du FSV, mesures nouvelles du PLFSS présentées initialement incluses

Établie à 23 milliards d'euros pour 2025, la prévision de déficit de l'ensemble des régimes obligatoires de base est de 17,5 milliards d'euros pour 2026, soit une amélioration de 5,5 milliards d'euros par rapport à 2025 mais une dégradation de 1,1 milliard d'euros par rapport à 2024, liée essentiellement à la branche « maladie », dont le solde se dégrade de 1,3 milliard d'euros, et à la branche « vieillesse ».

Évolution du solde des branches de la

sécurité sociale

entre 2024 et 2026

(en milliard d'euros)

Source : commission des finances du Sénat, d'après le PLFSS pour 2026

Le déficit de l'ensemble du régime vieillesse atteindrait 3 milliards d'euros, soit une amélioration du déficit de 3,3 milliards d'euros par rapport à 2026, essentiellement en raison du gel des pensions de retraite.

Au vu des votes de l'Assemblée nationale, le déficit global de la sécurité sociale serait compris entre 24 et 25 milliards d'euros. Ce chiffrage reste toutefois sujet à caution, d'autant qu'il repose sur des hypothèses d'évolution de la masse salariale jugées optimistes par la Haut conseil des finances publiques (voir supra). Le déficit réel de la sécurité sociale pourrait se rapprocher de son évolution tendancielle.

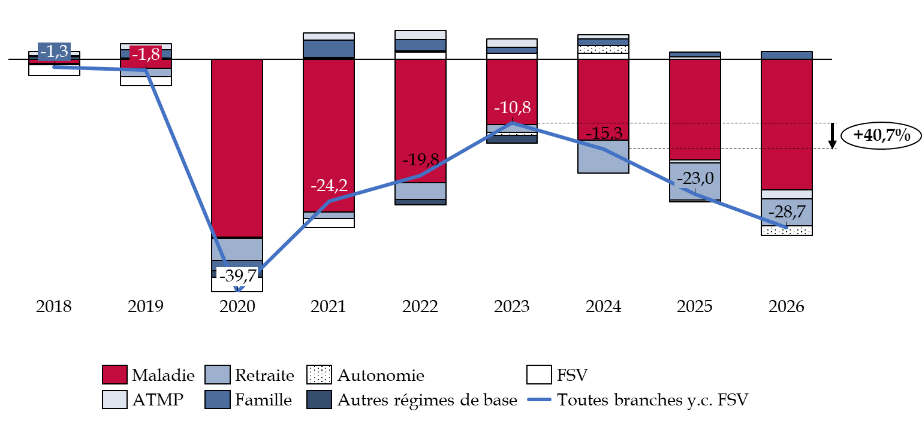

Hors mesures nouvelles, en tendanciel, le déficit de la sécurité sociale s'établirait en 2026 à 28,7 milliards d'euros, soit un niveau dépassé exclusivement en 2010 et en 2020, au plus fort des crises financière et sanitaire. Un tel niveau de déficit n'est pas acceptable ni soutenable pour le système social et appelle à des réformes urgentes.

Évolution du solde des branches de la

sécurité sociale

entre 2018 et 2026, hors mesures nouvelles en

PLFSS

(en milliards d'euros)

Source : commission des finances du Sénat, d'après la commission des comptes de la sécurité sociale, octobre 2026

Un déficit record des établissements de santé en 2024

Les déficits de la branche « maladie » de la sécurité sociale sont par ailleurs renchéris par les déficits des établissements de santé, qui n'ont cessé d'augmenter et concernent un nombre croissant d'établissements depuis 2021. En 2024, le déficit atteindrait 2,9 milliards d'euros, soit le plus haut niveau atteint depuis 2005.

Compte de résultat des hôpitaux publics depuis 2005

(en millions d'euros)

Source : Annexe 6 du PLFSS pour 2026

2. Une gestion à saluer de la dette sociale, mais un risque important pour l'ACOSS au vu des prévisions de déficit

a) La hausse des déficits non repris par la CADES, un risque pour l'ACOSS

Les reprises par la Cades de dettes des branches « maladie » et « vieillesse » du régime général et du FSV contribuent à améliorer le solde de trésorerie du régime général.

Comme mentionné infra, il n'est plus possible depuis 2025 de transférer des déficits à la CADES, le plafond autorisé de 136 milliards d'euros de reprise de dette ayant été atteint. En conséquence, les emprunts nécessaires pour couvrir le déficit de la sécurité sociale ne peuvent être effectués que par l'ACOSS. Le PLFSS pour 2026 propose de rehausser le plafond d'emprunt de l'ACOSS pour 2026 à 83 milliards d'euros à son article 16.

Cette situation fait toutefois courir un risque certain à l'ACOSS. Le montant de la dette sociale que l'ACOSS atteindrait 59,7 milliards d'euros en 2025 et même 88,6 milliards d'euros fin 2026, dont 54,1 milliards d'euros pour la branche « maladie », 20,6 milliards d'euros pour la branche « vieillesse » et 13,8 milliards d'euros pour la CNRACL.

Or en cas de crise financière, l'ACOSS pourrait ne pas trouver suffisamment d'emprunteurs prêts à financer de la dette de court terme, puisqu'elle ne peut pas emprunter à un horizon supérieur à 12 mois. Cette situation n'est donc pas pérenne : la maitrise de la trajectoire des comptes sociaux est absolument indispensable pour éviter ce risque. Une fois des mesures structurelles de diminution des dépenses engagées, il pourrait être envisagé de transférer les déficits restants à la CADES.

Déficits non amortis financés par la CADES et l'ACOSS

(en milliards d'euros)

Source : commission des comptes de la sécurité sociale, octobre 2026

b) Une gestion satisfaisante de la dette sociale par la CADES

Selon les informations communiquées au rapporteur pour avis, le taux global de refinancement de la CADES était de près de 2 % en août 2025, soit une situation assez favorable, le spread étant réduit de 7 points de base par rapport aux obligations assimilables au Trésor (OAT).

En 2025, les ressources de la Cades représenteraient 18,7 milliards d'euros et sont constituées de la CRDS au taux de 0,5 % pour un montant net de 9,3 milliards d'euros, de la CSG au taux de 0,45 % pour un montant net de 8 milliards d'euros et d'un versement annuel du FRR pour un montant de 1,45 milliards d'euros.

En effet, en vertu de la loi du 7 août 202012(*), les ressources attribuées à la Cades ont diminué à partir de 2024 pour abonder les branches et renforcer la trajectoire d'équilibre de la sécurité sociale :

- en 2024, la fraction de CSG affectée à la Cades est passée de 0,6 à 0,45 point, notamment pour financer des dépenses nouvelles liées à la prise en charge de la perte d'autonomie par la CNSA ;

- en 2025, le versement annuel du Fonds de réserve des retraites (FRR) passe de 2,1 milliards d'euros à 1,45 milliards d'euros, faute de réserves suffisantes.

La baisse des ressources affectées à la CADES rend plus difficile le remboursement de la dette sociale sur les marchés, même si la fixation de ce niveau de ressources par la loi, et ce depuis 2020, a permis aux marchés d'intégrer ce risque dans les emprunts contractés.

En 2025, ce sont 274,7 milliards d'euros de dettes qui ont été amortis. En 2026, ce sont 291,193 milliards d'euros qui auront été remboursés.

III. DES DÉFICITS DEMEURANT TRÈS ÉLEVÉS JUSQU'EN 2029 : UN REPORT DE L'EXTINCTION DE LA DETTE SOCIALE PRATIQUEMENT INÉVITABLE

Selon les prévisions pluriannuelles du Gouvernement, le déficit de la sécurité sociale continuerait à se dégrader, pour s'établir à 16,8 milliards d'euros en 2027, 16,6 milliards d'euros en 2028 et 17,9 milliards d'euros en 2029, soit un niveau presqu'équivalent à celui de 2024, alors qu'aucune crise ne le justifie. Le Ségur de la santé représenterait toujours des dépenses supplémentaires de 12,6 à 13 milliards d'euros chaque année, expliquant environ 70 % des déficits.

Sous ces hypothèses, la dette sociale augmenterait de 110 milliards d'euros d'ici à 2029.

Solde des régimes obligatoires de base et

du FSV entre 2018 et 2029,

en incluant les mesures prévues en PLFSS

pour 2026

(en milliards d'euros)

Source : commission des finances d'après les annexes du PLFSS pour 2026

A. UNE TRAJECTOIRE REPOSANT SUR LA DIMINUTION DES DÉPENSES DES BRANCHES « MALADIE » ET « RETRAITE »

1. Des économies insuffisantes pour endiguer structurellement le déficit de la branche « maladie »

Le déficit de la branche « maladie » se maintiendrait à des niveaux très élevés dans les années à venir, à hauteur de 13,8 milliards d'euros en 2027, de 15 milliards d'euros en 2028 et de 16,1 milliards d'euros en 2029.

Comme le relève également la Cour des comptes13(*), cette trajectoire repose sur l'hypothèse d'un ONDAM inférieur à 2,9 % par an jusqu'en 2027, conformément aux préconisations de la loi de programmation des finances publiques. Le respect de cette cible par l'ONDAM dans les années à venir parait loin d'être garanti.

Par ailleurs, le respect de cette trajectoire suppose des capacités de régulation des dépenses de l'Ondam. En tout état de cause, il apparaît nécessaire que cette régulation ne porte pas, comme avant la crise sanitaire, essentiellement sur l'hôpital. Le rapporteur pour avis réitère donc sa déception que le Gouvernement en place en 2023 n'ait pas souhaité entendre les propositions du Sénat visant à ce que les mesures de régulation des dépenses de santé concernent également l'Ondam « soins de ville »14(*), de même que le retour de la réserve prudentielle appliquée à l'Ondam de ville en 2019 et en 2020, avant la crise sanitaire.

2. Une hausse contenue du déficit de la branche « vieillesse », notamment grâce à la sous-indexation des pensions de retraite

Enfin, le déficit porté par la branche « vieillesse » serait contenu en 2027 à 1,8 milliard d'euros, et représenterait 0,8 milliard d'euros en 2028 et 1,6 milliard d'euros en 2029, sous l'effet du vieillissement de la population.

Comme le relève toutefois la Cour des comptes dans le rapport précité, cette trajectoire intègre les relèvements successifs de cotisations à la CNRACL de trois points chaque année d'ici à 2028, la sous-indexation des pensions de retraite de 0,9 point en 2027 puis chaque année de 0,4 point jusqu'en 2029, prévue par l'article 44 du PLFSS pour 2026.

B. FACE À L'ACCUMULATION PRÉVISIBLE DE NOUVEAUX DÉFICITS, LA NÉCESSITÉ D'UNE TRAJECTOIRE DE MAITRISE DES COMPTES SOCIAUX, CONDITION POUR PERMETTRE UNE REPRISE DES DÉFICITS PAR LA CADES

Comme mentionné infra, compte tenu du plafond de reprise fixé à 136 milliards d'euros par la loi organique du 7 août 2020, la Cades ne peut plus recevoir de nouveaux transferts de dette, après celui de 8,8 milliards d'euros opéré en 2024.

Selon la Commission des comptes de la sécurité sociale, la Cades a élaboré un indicateur de performance qui lui permet de suivre au cours du temps l'évolution du niveau des dettes restant à amortir. Dans le scénario médian, la Cades amortirait au cours de l'année 2032 l'intégralité de la dette qui lui aura été transférée. Selon un scénario plus optimiste, la CADES pourrait amortir l'intégralité de la dette en 2031, contre 2033 pour un scénario plus pessimiste.

Le rapporteur a souhaité expertiser la capacité de la CADES à amortir l'intégralité de la dette transférée. Des estimations de ressources et de charges financières ayant été fournies jusqu'en 2028, le rapporteur a ensuite supposé que le montant des charges financières et des ressources demeurerait identique jusqu'en 2033. Il s'agit d'une hypothèse extrêmement conservatrice, puisque les ressources devraient augmenter, tandis que les charges financières devraient décroître avec le montant de la dette restant à amortir. Par ailleurs, la dette devant être amortie chaque année par la CADES est comprise entre 15 et 22 milliards d'euros.

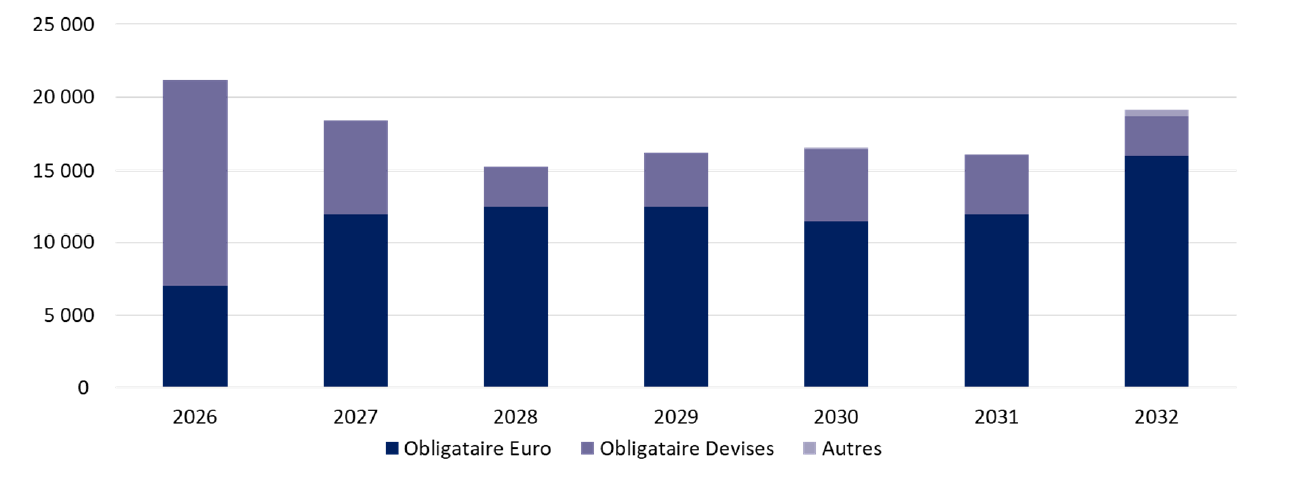

Encours de dette restant à amortir par la CADES en septembre 2025

(en millions d'euros)

Source : réponses au questionnaire de la CADES

Même avec ces hypothèses très conservatrices, excepté en 2025 et en 2026, où la CADES devra sans doute s'endetter encore sur les marchés financiers, à partir de 2027, les ressources de l'organisme devraient permettre de couvrir les charges financières et la dette restant à amortir. Au vu de l'importance des ressources par rapport aux charges, il est probable que la CADES soit en mesure de couvrir également les intérêts associés à la dette contractée en 2025 et 2026.

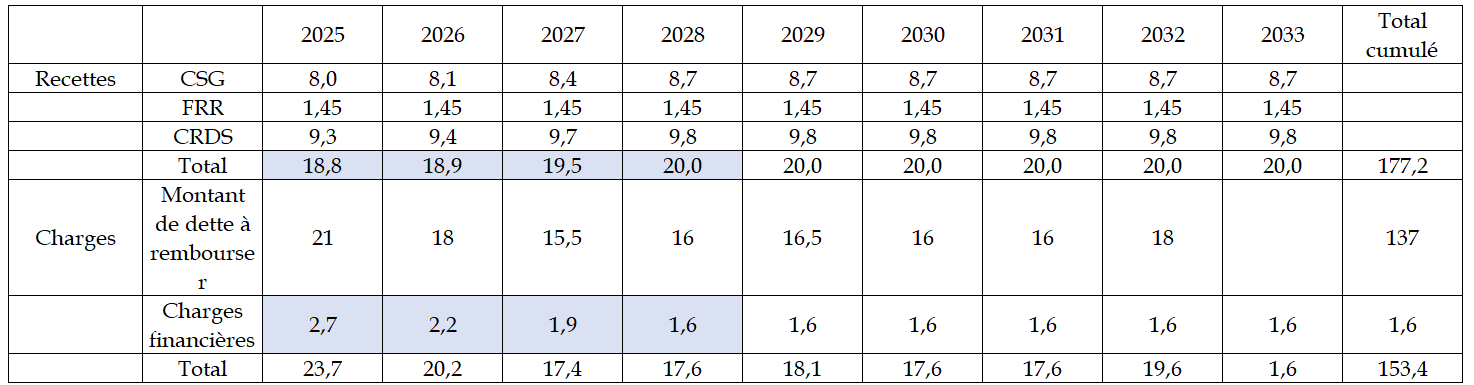

Prévision d'évolution des ressources

et des charges de la CADES

entre 2025 et 2029

Note : cette prévision est réalisée à l'aide d'hypothèses extrêmement conservatrices et simplifiées. Elle n'engage en aucune façon la CADES, qui n'a pas réalisé cette prévision.

Source : commission des finances

La capacité d'amortissement de la Cades semble donc, à ce stade, préservée. Toutefois, elle tient aussi à l'ampleur des déficits à venir, dont la tenue dans les limites fixées par les projections pluriannuelles du Gouvernement est loin d'être garantie. La question du partage de la charge des déficits sociaux entre l'Acoss et la Cades et de leurs conditions de financement et d'amortissement se pose donc avec acuité, compte tenu, à ce stade, d'absence de perspective de réduction de ces déficits.

Or malgré les propositions de rehaussement du plafond de l'ACOSS, cette dernière n'a pas vocation à porter à long terme des montants élevés de dette sociale. La Cour des comptes évoque à ce sujet une « impasse du financement » de la dette sociale.

Dans ces conditions, une nouvelle reprise de dette par la Cades n'est pas à exclure, ce qui aura nécessairement pour conséquence de prolonger - encore - la longévité déjà impressionnante de cet établissement pourtant créé pour rapidement disparaître.

IV. UN POIDS DU SYSTÈME DES RETRAITES SUR LES DÉPENSES PUBLIQUES ENCORE SOUS-ESTIMÉ

A. UN SYSTÈME DES RETRAITES STRUCTURELLEMENT DÉFICITAIRE JUSQU'EN 2070

1. Une dégradation à venir du déficit lié au système des retraites, compte tenu de la moindre progression des recettes par rapport aux dépenses