N° 819

SÉNAT

SESSION EXTRAORDINAIRE DE 2025-2026

Enregistré à la Présidence du Sénat le 1er juillet 2026

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet

de loi

visant la relance et la

décentralisation du

logement (procédure

accélérée),

Par Mme Sophie PRIMAS,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Michel Canévet, Emmanuel Capus, Thierry Cozic, Thomas Dossus, Albéric de Montgolfier, Mme Sophie Primas, MM. Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; Mmes Marie-Carole Ciuntu, Frédérique Espagnac, MM. Marc Laménie, Hervé Maurey, secrétaires ; MM. Pierre Barros, Arnaud Bazin, Grégory Blanc, Mmes Florence Blatrix Contat, Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Claire Carrère-Gée, MM. Raphaël Daubet, Vincent Delahaye, Bernard Delcros, Vincent Éblé, Rémi Féraud, Stéphane Fouassin, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel.

Voir le numéro :

|

Sénat : |

801 (2025-2026) |

L'ESSENTIEL

Réunie le mercredi 1er juillet 2026, sous la présidence de M. Claude Raynal, président, la commission des finances a examiné le rapport pour avis de Mme Sophie Primas sur le projet de loi n° 801 (2025-2026) visant la relance et la décentralisation du logement, déposé au Sénat par le Gouvernement le 25 juin 2026.

Ce projet de loi comporte 10 articles, répartis en trois titres. Il a été renvoyé à la commission des affaires économiques, qui a délégué à la commission des finances l'examen de l'article 4 relatif à l'assouplissement des conditions d'accès au dispositif fiscal « Relance logement » pour les logements anciens. Ce dispositif permet aux bailleurs privés mettant un logement en location longue durée de déduire de leur revenu imposable l'amortissement de ce logement.

La commission des finances s'est, en outre, saisie pour avis de l'article 1er, qui consiste en une disposition programmatique initiant un troisième programme national de renouvellement urbain (TPNRU). Cet article s'inscrit pleinement dans la volonté défendue par la rapporteure qui, en sa qualité de rapporteure spéciale sur le logement et la politique de la ville, a publié au nom de la commission des finances, le 13 mai 2026, un rapport sur le financement de la politique de renouvellement urbain. Le présent avis est l'occasion de rappeler l'urgence d'assurer un financement pérenne du programme actuel et de celui à venir.

Afin de sécuriser le rôle du ministre de la ville dans le choix des quartiers retenus pour le TPNRU, la commission des finances a adopté, sur proposition de la rapporteure, un amendement COM-85 (FINC.1), qui précise que celui-ci signe le décret fixant la liste de ces quartiers et que les préfets sont consultés dans le cadre de la procédure.

Par ailleurs, au vu des délais extraordinairement courts d'examen, la commission a adopté l'article 4 sans modification. Néanmoins, les travaux de la rapporteure se poursuivent jusqu'à la séance publique afin de porter, le cas échéant, les ajustements qui seraient nécessaires.

I. LA CRISE DU LOGEMENT PERDURE ET TEND À S'ACCENTUER EN FRANCE, EN TOUCHANT AUSSI BIEN LE PARC PRIVÉ QUE SOCIAL

Depuis plusieurs années, le taux d'effort des ménages lié à leur logement s'est accru fortement : la part du revenu consacré au logement est passé de 16,7 % en 2006 à 18,3 % en 2013, pour atteindre 22,1 % en 2023.

- 15 %

C'est la baisse du nombre de logements proposés à la location en cinq ans.

Source : Étude d'impact du projet de loi

En particulier, pour le quart des ménages les plus pauvres, ce taux atteint 31 % en 2023, et 42,3 % pour les locataires dans le parc privé.

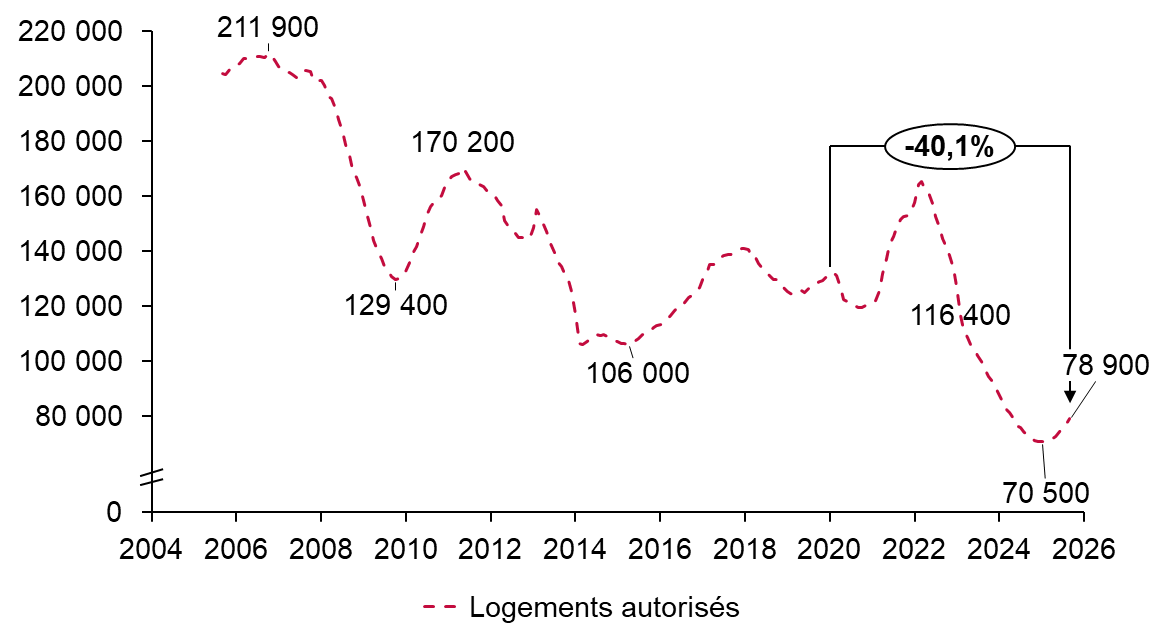

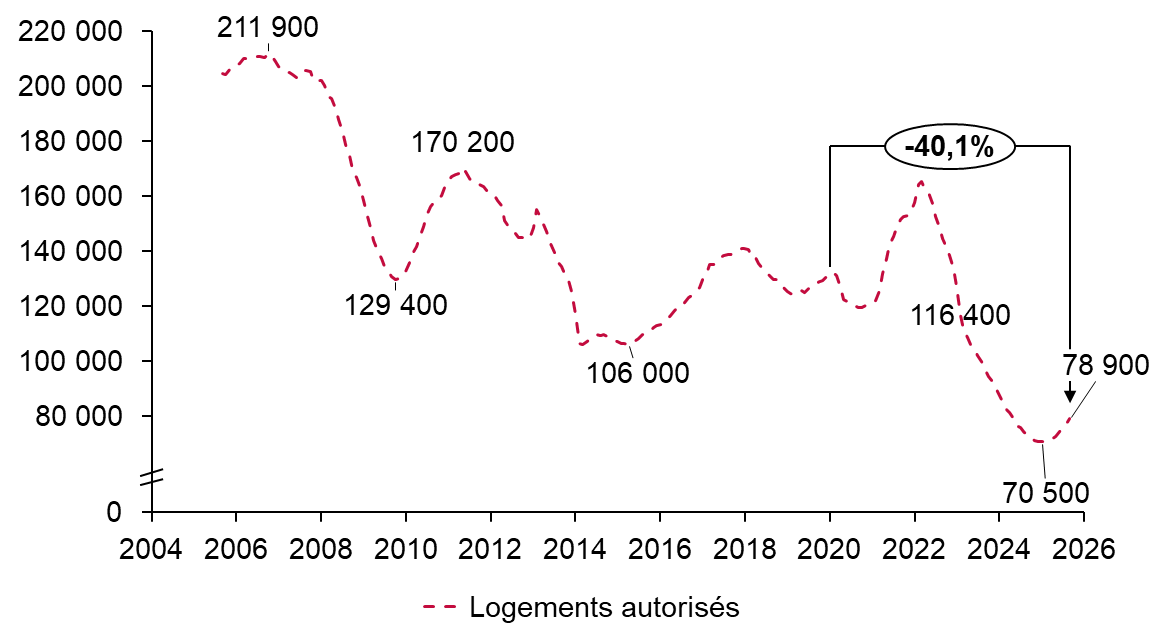

Les causes de cette augmentation du coût du logement sont nombreuses, diffuses et difficiles à évaluer. Néanmoins, la transformation de l'impôt sur la fortune en impôt sur la fortune immobilière en 2017, le développement des locations saisonnières de courte durée et l'arrêt du dispositif fiscal « Pinel » le 31 décembre 2024 ont sans doute contribué, depuis dix ans, à accroître cette dynamique. De même, la raréfaction du foncier et la suppression de la taxe d'habitation ont joué en défaveur de la construction. La baisse du nombre de logements autorisés entre janvier 2020 et décembre 2025 atteint ainsi 40,1 %.

Autorisations de logements sur les douze derniers mois

(en nombre de logements autorisés)

Source : commission des finances, données INSEE

Que ce soit par la reprise de la construction ou par la mobilisation des logements vacants, qui représentent 7,7 % du parc en 2025, il est nécessaire, aujourd'hui, d'accroître l'offre de logements. Dans la ruralité, notamment, de nombreux logements anciens non rénovés et vacants pourrait être mobilisés1(*).

Le parc social, au même titre que le parc privé, fait face à une forte tension liée à l'explosion de la demande et à la difficulté de combiner construction et rénovation. Le nombre de demandeurs en attente d'un logement social a atteint 2,8 millions en 2025, contre 2 millions en 20172(*).

Les bailleurs sociaux, dont les marges de manoeuvre financières ont été réduites par l'application depuis 2017 de la réduction de loyer de solidarité (RLS), peinent à faire face à l'obligation de rénovation du parc et à l'impératif de construction. Le nombre de logements sociaux agréés est de 102 094 en 2025, dépassant pour la première fois depuis 2019 les 100 000 logements, alors qu'il s'agissait de la norme.

II. LES ARTICLES DONT EST SAISIE LA COMMISSION DES FINANCES PARTICIPENT À AMÉLIORER LA SITUATION

A. L'ASSOUPLISSEMENT DES CONDITIONS POUR BÉNÉFICIER DE L'AVANTAGE FISCAL « RELANCE LOGEMENT » POUR LES LOGEMENTS ANCIENS ACCROÎTRAIT DE 150 % LE NOMBRE DE CES LOGEMENTS ÉLIGIBLES SELON L'ÉTUDE D'IMPACT

L'article 4 tend à assouplir les conditions pour qu'un logement ancien mis en location puisse bénéficier de l'avantage fiscal « Relance logement », issu de l'article 47 de la loi de finances initiale pour 2026 et codifié à l'article 31 du code général des impôts.

Notamment, il abaisse de 30 % à 20 % le montant requis de travaux par rapport au prix d'acquisition, réduit l'objectif de performance énergétique des travaux, qui devront permettre au logement d'atteindre une étiquette énergétique D et non plus A ou B, et ouvre le dispositif aux logements anciens individuels et aux locaux non affectés à l'habitation ayant vocation à être transformés en logements. Ces évolutions rapprochent le dispositif de celui adopté par le Sénat lors de l'examen du projet de loi de finances pour 2026.

L'article précise en outre que les travaux doivent mener à l'équipement d'une chaudière qui n'utilise pas de combustibles fossiles.

Évolutions proposées pour l'avantage fiscal « Relance logement »

|

Droit existant |

Droit proposé |

|

|

Conditions d'éligibilité spécifiques des logements anciens |

- Être situé dans un bâtiment d'habitation collectif et : - Soit être rénové de façon à produire un logement équivalent à un logement neuf - Soit faire l'objet d'une réhabilitation lourde, permettant d'atteindre d'une étiquette A ou B, avec un montant de travaux d'au moins 30 % du prix d'acquisition |

- Être situé dans un bâtiment d'habitation collectif ou être un logement individuel, ou un bâtiment non affecté à l'habitation transformé en logement et : - Soit être rénové de façon à produire un logement équivalent à un logement neuf - Soit faire l'objet de travaux permettant d'atteindre une étiquette a minima D, avec adaptation en outre-mer, avec un montant de travaux d'au moins 20 % du prix d'acquisition, menant à l'absence de chaudière à combustible fossile |

|

Base de calcul de l'amortissement |

80 % du prix du bien net de frais, majoré le cas échéant du montant des travaux |

80 % du prix du bien net de frais, majoré le cas échéant du montant des travaux et, dans le cas de travaux précédant l'acquisition, minoré du montant des travaux. |

|

Coût générationnel estimé |

1 milliard d'euros pour une montée en charge réaliste |

1,8 milliard d'euros potentiels |

Source : commission des finances du Sénat

Cette évolution permettrait d'accroître de 150 % le potentiel de logements éligibles, ce qui pourrait faire passer le coût générationnel du dispositif de 1 milliard d'euros à 1,8 milliard d'euros, soit plus que le dispositif « Pinel ». Il convient de s'assurer, d'ici la séance publique, du maintien d'un équilibre entre attractivité du dispositif et maîtrise des comptes publics.

B. LE FINANCEMENT DU TROISIÈME PROGRAMME NATIONAL DE RENOUVELLEMENT URBAIN DOIT ENCORE ÊTRE ASSURÉ

L'article 1er, duquel la commission des finances s'est saisie pour un avis simple, prévoit le lancement d'un troisième programme national de renouvellement urbain (TPNRU), qui s'inscrirait dans la continuité des deux précédents : le Programme national de rénovation urbaine (PNRU), entre 2004 et 2022, puis le Nouveau programme national de renouvellement urbain (NPNRU), depuis 2014.

Le TPNRU tel que souhaite l'initier cet article couvrirait la période 2026-2040 et concernerait aussi bien des quartiers prioritaires de la politique de la ville (QPV) que certains quartiers dégradés situés dans les centres de villes moyennes.

5 milliards d'euros

C'est le montant programmé de subventions pour le TPNRU, contre 12,35 milliards d'euros pour le PNRU et 12 milliards d'euros pour le NPNRU.

Il apparaît néanmoins nécessaire de sécuriser le rôle du ministre de la ville dans le choix des quartiers, en s'assurant que les préfets seront consultés. C'est le sens de l'amendement COM-85 (FINC.1) de la rapporteure adopté par la commission.

Les projets, comme ceux du NPNRU, concerneraient le bâti, mais aussi des problématiques aussi diverses que l'adaptation au réchauffement climatique, les enjeux de rénovation du parc privé et le retour d'équipements publics. Toutefois, le TPNRU insisterait plus que son prédécesseur sur les questions de sécurité, d'attractivité économique et d'éducation.

La rapporteure considère, comme elle l'a montré dans son récent rapport de contrôle budgétaire sur la politique de renouvellement urbain, que le lancement d'un TPNRU est nécessaire. La majorité des recommandations du ressort législatif qui émanaient de ses travaux sont d'ailleurs prises en compte.

Il apparaît néanmoins nécessaire de sécuriser le financement du programme, au vu des incertitudes qui pèsent sur les capacités financières d'Action Logement et de l'État. Ceci est d'autant plus important que plane la menace d'une impasse de financement pour le NPNRU au cours des prochaines années.

EXAMEN DES ARTICLES

ARTICLE 1er

Dispositions

programmatiques initiant un troisième programme national de

renouvellement urbain

Le présent article prévoit le lancement d'un troisième programme national de renouvellement urbain (TPNRU), qui s'inscrirait dans la continuité des deux précédents : le Programme national de rénovation urbaine (PNRU), entre 2004 et 2022, puis le Nouveau programme national de renouvellement urbain (NPNRU), depuis 2014.

Ces deux derniers programmes ont permis une restructuration profonde de plusieurs centaines de quartiers en difficulté, par le biais d'opérations plus en plus intégrées qui se sont émancipées au fil des ans du diptyque originel démolition-reconstruction.

Le TPNRU tel que souhaite l'initier cet article couvrirait la période 2026-2040 et concernerait aussi bien des quartiers prioritaires de la politique de la ville (QPV) que certains quartiers dégradés situés dans les centres de villes moyennes.

Les projets, comme ceux du NPNRU, chercheraient à traiter non seulement la question du bâti, mais aussi des problématiques aussi diverses que l'adaptation au réchauffement climatique, les enjeux de rénovation du parc privé et le retour d'équipements publics. Toutefois, le TPNRU insisterait plus sur les questions de sécurité, d'attractivité économique et d'éducation.

En termes de financement, le TPNRU serait doté de 5 milliards d'euros de subventions, étalées sur les quatorze années du programme. Enfin, l'article prévoit plusieurs mesures de coordinations facilitant la mise en oeuvre du TPNRU, selon des modalités similaires au NPNRU.

La rapporteure considère, comme elle l'a montré dans son récent rapport de contrôle budgétaire sur la politique de renouvellement urbain3(*), que le lancement d'un TPNRU est nécessaire. En outre, la majorité des recommandations du ressort législatif qui émanaient de ses travaux sont prises en compte dans cet article : périmètre ciblé d'abord sur les QPV mais aussi sur les centres anciens dégradés ; prise en compte des questions de développement économique, d'éducation et de sûreté ; responsabilité du Premier ministre dans la coordination du programme. Il conviendra néanmoins de sécuriser le financement du programme, au vu des incertitudes qui pèsent sur les capacités financières d'Action Logement et de l'État.

Enfin, dans le but de s'assurer que la liste des différents quartiers bénéficiaires du programme serait bien fixée par le ministre, après consultation des préfets, la rapporteure a proposé à la commission des finances l'adoption de l'amendement COM-85.

La commission des finances a émis un avis favorable à l'adoption du présent article ainsi modifié.

I. LE DROIT EXISTANT : LA FRANCE A DÉJÀ CONNU LE LANCEMENT DE DEUX PROGRAMMES NATIONAUX DE RENOUVELLEMENT URBAIN, DONT LE DEUXIÈME EST EN COURS D'EXÉCUTION

A. DEUX PROGRAMMES NATIONAUX DE RENOUVELLEMENT URBAIN ONT ÉTÉ INITIÉS EN FRANCE

Depuis 2004, la France s'est dotée de plans nationaux pour mettre en oeuvre le renouvellement urbain. Le Programme national de rénovation urbaine (PNRU), initié en 2004, puis le Nouveau programme national de renouvellement urbain (NPNRU), lancé en 2014, devraient permettre de mobiliser, d'ici 2034, près de 100 milliards d'euros en faveur des quartiers prioritaires de la politique de la ville (QPV), dont moins de 3 % seraient des crédits budgétaires.

L'Agence nationale pour la rénovation urbaine (ANRU) est chargée de coordonner les différents acteurs qui mettent en oeuvre les opérations de renouvellement urbain, en s'appuyant sur les préfets de département.

1. Le Programme national de rénovation urbaine, initié en 2004, a été achevé en 2022

Le Programme national de rénovation urbaine (PNRU), institué par la loi du 1er août 2003 pour la ville et la rénovation urbaine4(*), a été pensé à la suite du rapport de l'architecte Philippe Vignaud, Pour le renouvellement urbain, publié en 19995(*). Ce programme a cherché à revenir sur le mode de développement urbain dans l'après-guerre marqué et structuré par l'esprit centralisateur et le « tout béton ».

Le PNRU trouve ses sources juridiques dans le chapitre II du titre Ier de la loi du 1er août 2003 précitée, constitué de quatre articles.

L'article 6 précise l'objectif du PNRU qui est de « restructurer, dans un objectif de mixité sociale et de développement durable, les quartiers classés en zone urbaine sensible [...] ceux présentant des caractéristiques économiques et sociales analogues ». Il explicite la diversité des opérations concourant à cet objectif, qui consistent notamment en des opérations d'aménagement urbain, de réhabilitation, de démolition et de production de logements ou d'équipements publics ou collectifs, ou encore de réorganisation d'espaces d'activité économique et commerciale.

L'article 7 précise les moyens financiers alloués au PNRU, fixés à 12,35 milliards d'euros de subventions affectés à l'ANRU.

L'article 8 précise que la Caisse des dépôts et consignations participe au financement du PNRU tant par l'octroi de prêts que par la mobilisation de ses ressources propres.

Enfin, l'article 9 prévoit, par dérogation à l'article L. 1111-10 du code général des collectivités territoriales, que le coût des opérations de renouvellement urbain à la charge des collectivités, de leurs établissements publics de coopération intercommunale (EPCI) ou de leurs syndicats mixtes peut être inférieur à 20 % du montant total prévisionnel de la dépense subventionnée. Au vu du coût hors norme de ces opérations, une telle dérogation est nécessaire pour assurer la réalisation des investissements.

Les paiements du PNRU sont arrivés à leur terme en 2022, après un achèvement des engagements dès 2015. Le PNRU a permis, au total, de mobiliser 48,4 milliards d'euros de financements publics et privés. Ces moyens ont mené à la réalisation de 28 950 opérations très diverses, majoritairement tournées vers la production de logements sociaux ainsi que leur réhabilitation et les opérations d'aménagement.

Répartition des principales opérations du PNRU par type d'intervention

|

Famille d'opération |

Nombre d'opérations (en nombre et en pourcentage) |

Montant total d'investissement (en millions d'euros et en pourcentage) |

||

|

Production de logements sociaux |

7 041 |

24,3 % |

19 354,3 |

40,0 % |

|

Aménagements |

5 128 |

17,7 % |

7 374,2 |

15,2 % |

|

Réhabilitation |

3 082 |

10,6 % |

7 046,8 |

14,6 % |

|

Équipements publics |

2 339 |

8,1 % |

5 269,6 |

10,9 % |

|

Démolition de logements sociaux |

2 410 |

8,3 % |

3 359,9 |

6,9 % |

|

Résidentialisation |

2 474 |

8,5 % |

2 116,3 |

4,4 % |

|

Conduite de projet et ingénierie |

4 422 |

15,3 % |

1 195,4 |

2,5 % |

|

Autres |

2 054 |

7,0 % |

2 700,9 |

5,6 % |

|

Ensemble des opérations |

28 950 |

100 % |

48 417,5 |

100 % |

Source : commission des finances, données ANRU

2. Le Nouveau programme national de renouvellement urbain, initié en 2014, est toujours en cours de mise en oeuvre

Le NPNRU, initié en 2014 par la loi Lamy6(*), prend directement la suite du PNRU. Il repose juridiquement sur l'ajout d'un chapitre II bis au chapitre Ier de la loi du 1er août 20037(*).

Ce chapitre nouveau contient trois articles et s'inspire de la structure retenue pour le PNRU.

L'article 9-1 fixe les objectifs du NPNRU, en renvoyant à la définition de la politique de la ville et de ses objectifs adoptés par la loi Lamy de 2014 en son article 1er. L'ambition est plus large, plus détaillée et plus intégrée que pour le PNRU : l'amélioration de l'habitat ne constitue qu'un des 10 objectifs listés, et se conjugue avec l'ambition notamment de lutter contre les inégalités « de tous ordres », de garantir l'égalité d'accès « réelle » aux services publics pour les habitants, de garantir la tranquillité ou encore d'agir pour le développement économique. Le NPNRU, fixé pour la période 2015-2027, vise en priorité les quartiers prioritaires de la politique de la ville (QPV) « présentant les dysfonctionnements urbains les plus importants ».

L'article 9-2 prévoit le montant de subventions dédiées au NPNRU, qui s'élève à 12 milliards d'euros affectés à l'ANRU, « dont 1,2 milliard d'euros provient de subventions de l'État ».

Enfin, l'article 9-3 rend applicable aux opérations du NPNRU les articles 8 et 9 de la loi du 1er août 2003 : ainsi, la Caisse des dépôts et consignations peut financer les opérations du NPNRU et le reste à charge pour les collectivités maîtresses d'ouvrage peut être inférieur à 20 % du total prévisionnel de la dépense subventionnée.

Au total, le NPNRU reprend de nombreux acquis du PNRU : gouvernance centralisée grâce à l'action de l'ANRU, mobilisation de nombreux financeurs indirects, coût pour l'État limité. Il permet cependant la prise en compte de nouveaux enjeux :

- dépassement de la dialectique démolition-reconstruction pour initier des projets plus ambitieux et durables grâce à une nouvelle architecture de contractualisation ;

- définition des projets à l'échelle intercommunale pour assurer une insertion de long-terme des quartiers renouvelés au sein des agglomérations ;

- prise en compte plus systématique d'enjeux transversaux, comme l'adaptation au changement climatique, les enjeux de rénovation du parc privé et le retour d'équipements publics ;

- co-construction des projets avec les habitants des quartiers renforcée.

Dans le cadre de la mise en oeuvre du NPNRU, l'ANRU a développé au fil des années des compétences très spécifiques sur la question du renouvellement urbain, notamment par la mutualisation des expertises techniques. Cette expertise accumulée depuis le PNRU a permis d'accroître la qualité des projets du NPNRU par rapport à ceux du premier programme.

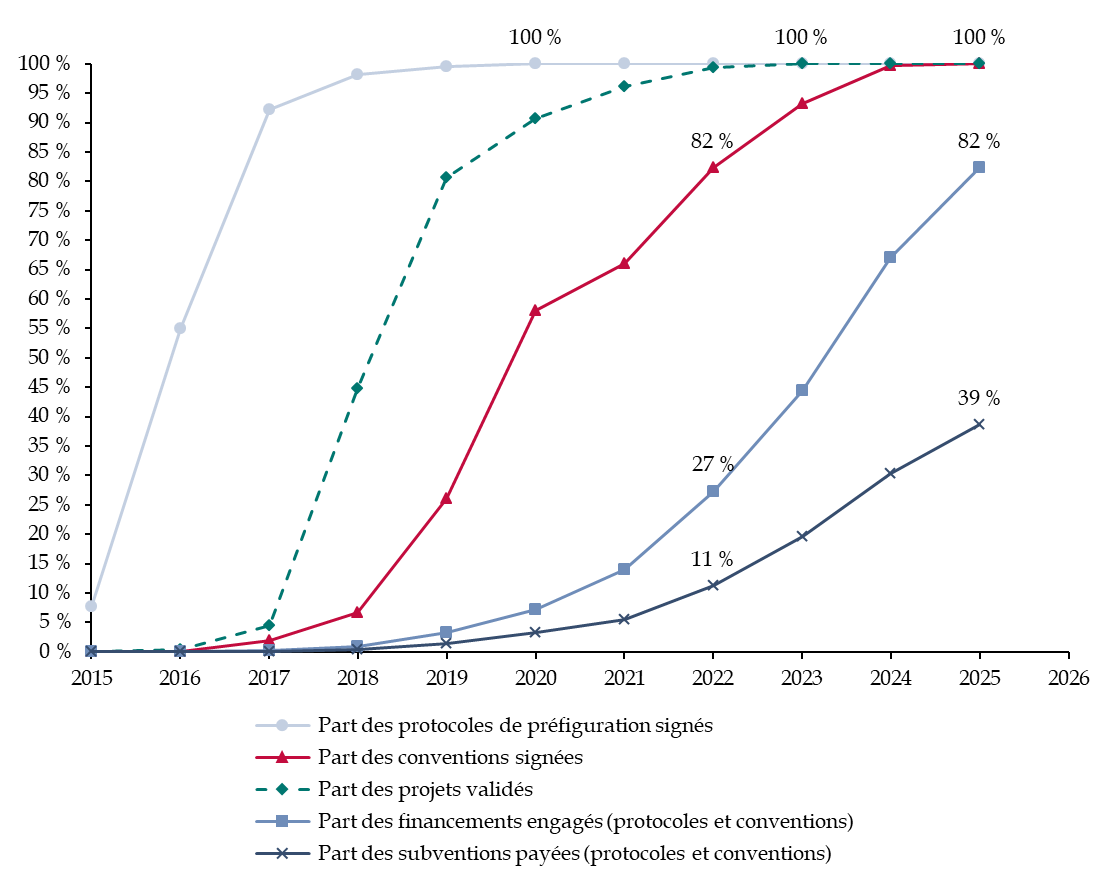

Déploiement du Nouveau programme national de renouvellement urbain

(en pourcentage)

Source : commission des finances, données ANRU

Après une phase d'étude projets, les protocoles de préfiguration des projets du NPNRU ont été intégralement signés en 2020. Tous les projets ont été validés en 2023 et ont commencé à être mis en oeuvre. Lors de la revue de projet de 2025, il est apparu qu'aucun projet n'était en risque et que la part des opérations qui pourraient être abandonnées n'était que résiduelle, à moins de 5 %.

Il apparaît donc que le NPNRU est lancé dans une phase de mise en oeuvre et que les travaux ont commencé en 2025 pour 82 % des projets. De même, 39 % des subventions contractualisées avaient été versées.

B. LE BOUCLAGE FINANCIER DU NOUVEAU PROGRAMME NATIONAL DE RENOUVELLEMENT URBAIN N'EST À CE STADE PAS ASSURÉ

Le PNRU et le NPNRU ont une structure de financement très proche, qui a été par ailleurs accrue à trois reprises.

La date limite d'engagement des crédits a, de même, été repoussée plusieurs fois pour les deux programmes, afin de prendre en compte cette hausse des moyens dédiés au renouvellement urbain.

Évolution de la date limite d'engagement

des crédits et du montant

de subvention prévu pour le

PNRU

(en milliards d'euros)

|

Origine juridique |

Date limite d'engagement |

Dotation du programme (en milliards d'euros) |

|

Article 7 de la loi n° 2003-710 du 1er août 2003 |

2008 |

2,50 |

|

Article 91 de la loi n° 2005-32 du 18 janvier 2005 |

2011 |

4,00 |

|

Article 63 de la loi n° 2006-872 du 13 juillet 2006 |

2013 |

5,00 |

|

Article 18 de la loi n° 2007-290 du 5 mars 2007 |

2013 |

6,00 |

|

Article 7 de la loi n° 2009-323 du 25 mars 2009 |

2013 |

12,35 |

|

Article 3 de la loi n° 2014-173 du 21 février 2014 |

2015 |

12,35 |

Source : commission des finances

Évolution de la date limite d'engagement

des crédits et du montant

de subvention prévu pour le

NPNRU

(en milliards d'euros)

|

Origine juridique |

Date limite d'engagement |

Dotation du programme |

|

Article 3 de la loi n° 2014-173 du 21 février 2014 |

2024 |

5,00 |

|

Article 137 de la loi n° 2016-1917 du 29 décembre 2016 |

2024 |

6,00 |

|

Article 132 de la loi n° 2017-1837 du 30 décembre 2017 |

2024 |

10,00 |

|

Article 176 de la loi n° 2021-1900 du 30 décembre 2021 |

2026 |

12,00 |

|

Article 178 de la loi n° 2026-103 du 19 février 2026 |

2027 |

12,00 |

Source : commission des finances

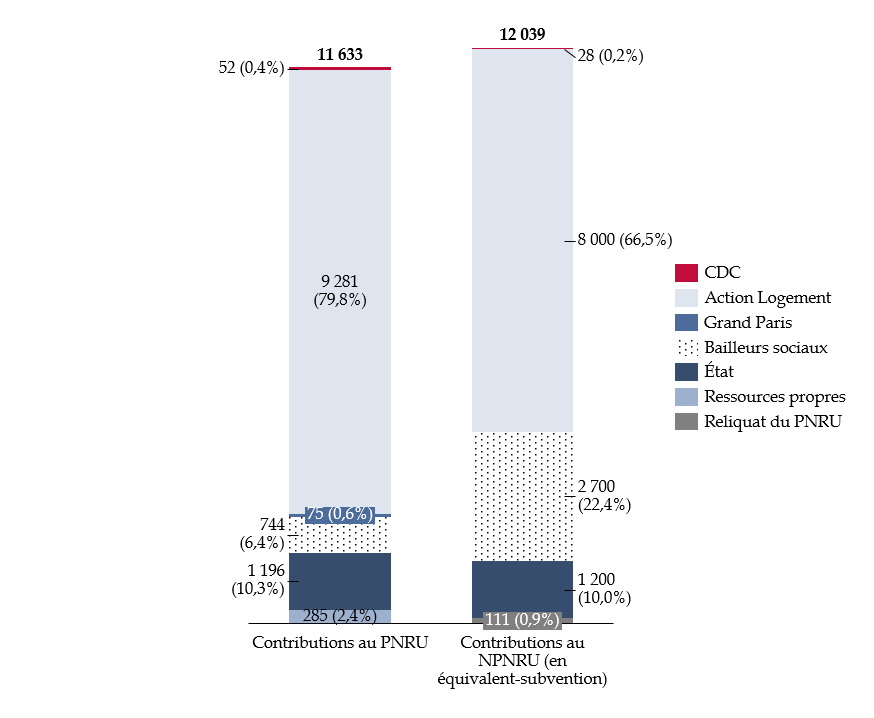

La continuité financière entre les deux programmes est visible en ce que les trois financeurs majeurs que sont Action Logement, les bailleurs sociaux et l'État représentent dans les deux cas la quasi-totalité des subventions ouvertes sur le programme. Ces trois contributeurs ont apporté 96,5 % des subventions dans le PNRU et portent, dans le NPNRU, près de 98,8 % de ces dernières.

Évolution de la structure de financement entre le PNRU et le NPNRU

(en millions d'euros et en pourcentage)

Note : CDC : Caisse des dépôts et consignations.

Source : commission des finances, données DGCL

Fin 2025, l'État avait versé 154 millions d'euros, soit 12,9 % de sa participation programmée. Par rapport à Action Logement, qui a versé 2 400 millions d'euros soit 35,3 % de ses engagements, et aux bailleurs sociaux, qui ont apporté 1 228 millions d'euros soit 45,5 % de leur contribution, l'État accuse ainsi un retard marqué dans le rythme de décaissement de sa participation.

Pour tenir ses engagements, l'État devra verser en moyenne 117 millions d'euros par an à l'ANRU jusqu'en 2034, contre une moyenne de 43 millions d'euros depuis le début du NPNRU. Un tel rehaussement de la contribution de l'État n'est pas acquis au regard des contraintes budgétaires auquel fait face le pays.

En outre, une forte incertitude plane sur le financement assuré par Action Logement. En effet, la convention quinquennale qui lie l'État et le groupe arrive à son terme en 2027 et les négociations pour la prochaine, qui couvrira la période 2028 - 2032, ne sont qu'à peine engagées.

Or, Action Logement Services a été reclassé par l'Institut national de la statistique et des études économiques (INSEE) en 2022 dans la catégorie des Organismes divers d'administration centrale (ODAC), ce qui lui interdirait de recourir à la dette8(*) si le ministre des comptes publics met à jour le décret listant les ODAC. Action Logement Services devrait alors rembourser ses emprunts, à défaut de les renouveler, et le groupe ne pourrait plus soutenir le renouvellement urbain.

Ainsi, deux des trois plus importants financeurs du NPNRU sont aujourd'hui dans une situation financière incertaine et le risque d'un décalage supplémentaire dans le temps du programme actuel n'est pas négligeable.

II. LE DISPOSITIF PROPOSÉ : LA PROGRAMMATION D'UN TROISIÈME PROGRAMME NATIONAL DE RENOUVELLEMENT URBAIN

A. LA PROGRAMMATION D'UN TROISIÈME PROGRAMME NATIONAL DE RENOUVELLEMENT URBAIN

Le 1° du I de l'article prévoit l'ajout, dans la loi n° 2003-710 du 1er août 2003 d'orientation et de programmation pour la ville et la rénovation urbaine, d'un chapitre II ter dédié à la programmation d'un troisième programme national de renouvellement urbain (TPNRU).

Sur le même modèle que celui retenu pour le NPNRU, le chapitre II ter nouvellement créé prévoit de contenir trois articles.

L'article 9-4 nouveau détermine les objectifs du TPNRU. Ces derniers, comme pour le NPNRU, sont d'abord ceux de la politique de la ville listés à l'article 1er de la loi Lamy9(*) de 2014 :

- lutter contre les inégalités de tous ordres, les concentrations de pauvreté et les fractures économiques, sociales, numériques et territoriales ;

- garantir aux habitants des quartiers défavorisés l'égalité réelle d'accès aux droits, à l'éducation, à la culture, au sport, aux services et aux équipements publics ;

- agir pour le développement économique, la création d'entreprises et l'accès à l'emploi par les politiques de formation et d'insertion professionnelles ;

- agir pour l'amélioration de l'habitat ;

- développer la prévention, promouvoir l'éducation à la santé et favoriser l'accès aux soins ;

- garantir la tranquillité des habitants par les politiques de sécurité et de prévention de la délinquance ;

- favoriser la pleine intégration des quartiers dans leur unité urbaine, en accentuant notamment leur accessibilité en transports en commun, leur mixité fonctionnelle et urbaine et la mixité de leur composition sociale ; elle veille à ce titre à la revitalisation et la diversification de l'offre commerciale dans les quartiers prioritaires de la politique de la ville ;

- promouvoir le développement équilibré des territoires, la ville durable, le droit à un environnement sain et de qualité et la lutte contre la précarité énergétique ;

- reconnaître et valoriser l'histoire, le patrimoine et la mémoire des quartiers ;

- concourir à l'égalité entre les femmes et les hommes, à la politique d'intégration et à la lutte contre les discriminations dont sont victimes les habitants des quartiers défavorisés, notamment celles liées au lieu de résidence et à l'origine réelle ou supposée.

Cependant, l'article 9-4 prévoit que le TPNRU a aussi pour finalité la « reconquête républicaine » et la « revitalisation globale des quartiers et centres urbains les plus fragiles ».

Si le TPNRU est prévu pour être mis en oeuvre prioritairement dans les quartiers prioritaires de la politique de la ville (QPV), il pourra toutefois aussi concerner des quartiers présentant :

- soit une concentration élevée d'habitat indigne et une situation économique et sociale des habitants particulièrement difficile ;

- soit une part élevée d'habitat dégradé vacant et un déséquilibre important entre l'offre et la demande de logements.

En somme, les QPV et les centres de villes moyennes dégradés sont éligibles à ce programme. L'article prévoit que la liste des quartiers est définie par décret, sur proposition du conseil d'administration de l'ANRU.

L'article 9-4 dispose en outre que le TPNRU s'étalera sur la période 2026-2040 et que ses interventions seront similaires à celles du NPNRU. Précisément, les opérations du TPNRU :

- peuvent être étendues à certains quartiers à proximité des quartiers retenus, si cela est nécessaire ;

- sont principalement constituées d'opérations d'aménagement urbain, de réhabilitation, de démolition et de production de logements ou d'équipements publics ou collectifs, ou encore de réorganisation d'espaces d'activité économique et commerciale ;

- doivent contribuer à l'amélioration de la performance énergétique des bâtiments et à la transition écologique des quartiers concernés.

L'article 9-4 liste ensuite les six axes prioritaires interministériels que devront prendre en compte les conventions de projet :

- la sécurité et la reconquête républicaine ;

- les services publics du quotidien ;

- la revitalisation économique et l'emploi ;

- la transition écologique et la résilience climatique ;

- la mixité sociale et le désenclavement ;

- l'éducation, la santé et l'accessibilité universelle.

Enfin, le II de l'article 9-4 prévoit que le programme est placé sous la responsabilité du Premier ministre, afin d'assurer la cohérence des engagements de chaque ministère. Ce sont toutefois les ministres chargés de la ville et du logement qui coordonnent sa mise en oeuvre opérationnelle.

Un deuxième article 9-5 définit, sur le modèle des articles 7, pour le PNRU, et 9-2, pour le NPNRU, de la loi du 1er août 2003, le montant des subventions qui seront apportées pour la mise en oeuvre du programme. Ce montant est de 5 milliards d'euros, sans précision des engagements des différents financeurs, qui seront toutefois les mêmes que les actuels financeurs de l'ANRU, mentionnés à l'article 12 de la loi du 1er août 2003. En particulier, Action Logement, les bailleurs sociaux, l'État devraient être logiquement contributeurs les plus importants.

Le troisième article 9-6 du nouveau chapitre prévoit enfin, comme l'article 9-3 pour le PNRU, que les articles 8 et 9 de la loi du 1er août 2003 s'appliquent au NPNRU : la Caisse des dépôts et consignations pourra donc financer le programme et les collectivités maîtresses d'ouvrage ne seront pas soumises à l'obligation de plus de 20 % de financement des projets qu'elles portent dans le cadre du TPNRU.

Le 2° du I dispose que l'ANRU est chargée de la mise en oeuvre du TPNRU.

Le 3° du I dispose que les concours financiers pour les opérations de reconstitution de l'offre et de requalification des logements sociaux sont assimilés à des aides d'État, comme le prévoit l'article 14-1 de la loi du 1er août 2003 pour le NPNRU.

B. DES MESURES DE COORDINATION COMPLÈTENT LE DISPOSITIF

Le 1° du II de l'article permet que les conventions signées dans le cadre du TPNRU ouvrent la voie à une expulsion des locataires de certains logements conventionnés10(*) ou de logements sociaux11(*) ayant refusé trois relogements alors qu'une convention du TPNRU prévoit la démolition, le changement d'usage ou la vente de leur logement.

Le 2° du II permet d'élargir aux quartiers retenus dans le TPNRU, comme c'est déjà le cas pour les quartiers du PNRU et du NPNRU, la modalité qui permet aux organismes d'habitations à loyer modéré de louer des locaux d'habitation situés en rez-de-chaussée en vue d'y exercer des activités économiques.

Enfin, le III de l'article exempte des formalités du code de l'urbanisme les constructions temporaires et démontables à usage exclusif de relogement temporaire des occupants délogés à titre définitif ou provisoire dans le cadre du TPNRU. Il s'agit ainsi d'étendre ce qui est prévu actuellement pour les opérations du PNRU et du NPNRU.

III. LA POSITION DE LA COMMISSION DES FINANCES : LE TROISIÈME PROGRAMME NATIONAL DE RENOUVELLEMENT URBAIN DOIT ÊTRE INITIÉ AVEC UN FINANCEMENT SÉCURISÉ ET IL CONVIENT DE CONFIER LE CHOIX DES QUARTIERS AU MINISTRE CHARGÉ DE LA POLITIQUE DE LA VILLE

A. LE PROGRAMME DE RENOUVELLEMENT URBAIN PRÉVU PAR LE PRÉSENT ARTICLE S'INSCRIT DANS LA DROITE LIGNE DES RECOMMANDATIONS RÉCENTES DE LA COMMISSION DES FINANCES

Le rapport de contrôle budgétaire mené par la rapporteure, en tant que rapporteure spéciale des crédits relatifs à la politique de la ville, et adopté par la commission des finances en mai 202612(*) accueille favorablement l'ambition de la mise en oeuvre d'un troisième programme national de renouvellement urbain.

Par conséquent, la rapporteure soutient ce nouveau programme, à l'instar de l'ensemble des acteurs qu'elle a sollicité. Ainsi, la Fédération des entreprises sociales pour l'habitat (ESH)13(*) « salue la volonté du Gouvernement de lancer » le TPNRU, « indispensable pour poursuivre la transformation des quartiers ».

Elle remarque que les recommandations adoptées par la commission des finances sont reprises dans la définition du troisième programme national de renouvellement urbain (TPNRU) proposé.

Ainsi, les quartiers retenus sont bien principalement issus des quartiers prioritaires de la politique de la ville, mais peuvent aussi concerner des quartiers centraux dégradés de villes moyennes. Cela rejoint la recommandation n° 9 du rapport précité.

De même, les modalités de choix des quartiers et la vision portée par les opérations à venir de renouvellement urbain sont tout à fait conformes aux recommandations adoptées par la commission.

D'une part, le choix des quartiers relève d'un décret sur proposition du conseil d'administration de l'ANRU. Dès lors, le ministre du logement demeure décisionnaire pour le choix des quartiers, ce qui permet d'éviter la confusion des rôles : l'ANRU est une agence, dont la mission est de mettre en oeuvre la politique publique définie par le Gouvernement. Par rapport au NPNRU, où la liste adoptée était issue d'une « proposition de l'Agence nationale pour la rénovation urbaine »14(*), la rapporteure constate une évolution sécurisante : c'est nécessairement le conseil d'administration de l'agence, dans lequel siègent l'ensemble des partenaires, qui dressera la liste proposée au ministre, et non les services de l'ANRU seuls.

D'autre part, les axes qui seront pris en compte dans les conventions du TPNRU rejoignent très fortement les critères retenus par le rapport adopté par la commission des finances pour choisir les quartiers.

Comparaison entre les axes interministériels des conventions du TPNRU et les critères recommandés par la commission des finances pour choisir les quartiers

|

Axes interministériels pour les conventions du TPNRU |

Critères de choix des quartiers recommandés par la commission des finances15(*) |

|

La sécurité et la reconquête républicaine |

La sûreté |

|

Les services publics du quotidien |

L'accès aux services publics |

|

La revitalisation économique et l'emploi |

Le développement économique |

|

La transition écologique et la résilience climatique |

L'adaptation au changement climatique |

|

La mixité sociale et le désenclavement |

- |

|

L'éducation, la santé et l'accessibilité universelle |

L'éducation |

Source : commission des finances

La rapporteure constate donc que les fondements méthodologiques du TPNRU et les thématiques prises en compte sont très proches.

Enfin, le choix de maintenir dans la loi la mention de la responsabilité du Premier ministre pour assurer le pilotage stratégique du programme et veiller à la cohérence des engagements de chaque ministère rejoint la recommandation n° 7 du rapport adopté par la commission des finances. Cette évolution est aussi saluée par la Caisse des dépôts et consignations16(*), qui indique que « l'extension du caractère interministériel du programme [...] semble particulièrement pertinente »

En effet, le renouvellement urbain est une politique ontologiquement interministérielle et il convient de renforcer le rôle du Premier ministre pour en assurer la cohérence.

La rapporteure constate donc que le TPNRU tel que défini par cet article de programmation est tout à fait en accord avec les orientations de la commission des finances.

B. LES MODALITÉS DE FINANCEMENT DU TROISIÈME PROGRAMME NATIONAL DE RENOUVELLEMENT URBAIN DEVRONT TOUTEFOIS ÊTRE CONSOLIDÉES ET SÉCURISÉES

Le volet financier du TPNRU est toutefois l'objet de préoccupations de la part de la rapporteure, même s'il n'interdit pas le lancement du programme.

En effet, comme le démontre le rapport qu'elle a déposé au nom de la commission des finances le 13 mai 2026, le bouclage financier du NPNRU n'est lui-même pas encore assuré, ce qui compromet le financement massif d'un troisième programme à ce stade.

D'une part, l'équilibre des bailleurs sociaux reste aujourd'hui précaire comme l'indique la Fédération des ESH17(*), du fait de plusieurs facteurs comme « le maintien à un niveau trop élevé de la réduction de loyer de solidarité (RLS), la hausse des coûts de construction, les besoins massifs de rénovation énergétique et la perspective d'une remontée du taux du Livret A ».

D'autre part, de fortes incertitudes pèsent sur les capacités de l'État et d'Action Logement et ont mené la commission des finances à adopter trois recommandations. Ces dernières visent à :

- sécuriser la participation de l'État au financement du NPNRU, en se fondant sur les résultats de la revue nationale des projets à venir, afin de ne pas retarder de nouveau son achèvement et de garantir le maintien de la date de fin des versements à 203418(*) ;

- signer avant l'élection présidentielle une nouvelle convention quinquennale entre l'État et Action Logement, pour sécuriser le financement du NPNRU19(*) ;

- assurer à Action Logement la possibilité de recourir à l'endettement au cours de la prochaine convention quinquennale, en maintenant le statu quo de non-intégration aux administrations publiques et pérenniser ce choix dans le cadre du prochain programme de renouvellement urbain20(*).

La rapporteure constate que le projet de loi ne permet pas de résoudre la situation instable d'Action Logement. Or, le groupe lui-même rappelle21(*) que « la pérennité du NPNRU comme la contribution à un TPNRU dépend directement de la capacité laissée à Action Logement de s'endetter. L'effet d'un classement d'Action Logement Services en APU, s'il était confirmé par voie d'arrêté ministériel, s'avèrerait délétère pour le Groupe comme pour l'ensemble du secteur ». Il conviendra dès lors de rechercher une solution pérenne pour qu'Action Logement Services puisse être assuré d'emprunter sur la période couvrant la fin du NPNRU et le TPNRU.

Toutefois, le groupe a entamé une trajectoire de désendettement qui rendrait moins sensible sa participation au TPNRU à horizon 2034 de la possibilité ou non de renouveler son stock de dette22(*).

La fixation des moyens du TPNRU à hauteur de 5 milliards d'euros ne semble pas avoir fait l'objet de consultations précises. L'étude d'impact indique ainsi qu'à ce stade, « la répartition n'est pas actée et sera à établir notamment dans le cadre de la négociation de la convention quinquennale entre l'État et Action logement ».

Le Haut Conseil des finances publiques, dans son avis, relève de même qu'aucun « tableau pluriannuel présentant les chroniques annuelles d'engagements et de paiements n'est présenté » et que « la répartition des financements reste à préciser et renvoie à de futures décisions ou négociations, comme la convention quinquennale entre l'État et Action Logement ». La rapporteure constate donc qu'il est difficile, au vu du peu de données contenues dans le projet de loi et son étude d'impact, de mesurer précisément les risques qui pèse sur le financement du TPNRU.

À ce titre, la réponse du ministre de la ville et du logement au questionnaire de la rapporteure montre qu'à ce stade, la visibilité sur les montants que les différents acteurs pourraient mobiliser en subventions demeure réduite.

Contributions estimées au TPNRU début juillet 2026 pour les principaux financeurs, selon les réponses du ministre de la ville et du logement

|

Financeur |

Contribution estimée au TPNRU |

|

Action Logement (subventions et prêts bonifiés) |

À déterminer, financeur principal |

|

Bailleurs sociaux |

Environ 2,7 milliards d'euros |

|

État (sous réserve) |

Environ 500 millions d'euros |

|

Fonds européens |

Incertain, 750 millions d'euros demandés |

|

Caisse des dépôts et consignations |

Environ 1,1 milliard d'euros, répartis entre subventions et prêts bonifiés |

Source : commission des finances, d'après les réponses du ministre de la ville et du logement au questionnaire de la rapporteure

À l'exception des bailleurs sociaux et de la Caisse des dépôts et consignations, il semble donc que les participations financières au TPNRU soient fortement incertaines.

En particulier, la mobilisation de 750 millions d'euros de fonds européens paraît bien plus importante que les ordres de grandeurs des précédents programmes communautaires :

- le programme d'intérêt communautaire (PIC) Urban I, entre 1994 et 2000, avait permis de mobiliser 953 millions d'euros, mais pour 118 villes sur l'ensemble du territoire de l'Union européenne, dont seulement une dizaine en France ;

- le PIC Urban II, entre 2000 et 2006, avait permis de mobiliser 728 millions d'euros pour 70 villes au niveau européen, dont seuls 102 millions d'euros avaient bénéficié à la France.

Il s'agirait donc d'une multiplication par 7,5, par rapport au dernier PIC, du montant de fonds européens dédiés au renouvellement urbain en France. Cette hausse semble incertaine, dans un contexte où la direction de l'habitat, de l'urbanisme et des paysages (DHUP) rapporte qu'il « n'est pas possible d'indiquer un volume précis de fonds européens susceptibles d'être fléchés vers l'ANRU » au titre du TPNRU à ce stade.

De même, la Caisse des dépôts et consignations indique n'avoir « pas pris part à la fixation de ce montant [de 5 milliards d'euros], n'étant pas un financeur direct de l'ANRU »23(*), ce qui rend incertaine sa participation à ce stade.

L'absence de sécurisation du financement risque ainsi de limiter la capacité d'engagement ferme de l'ANRU sur un nombre de projets défini, même si l'objectif de 150 quartiers reste affiché24(*). Les autres contributions listées dans l'étude d'impact, comme le recours aux fonds européens ou au co-investissement, semblent, à ce stade, plutôt incertaines.

Il reste donc de nombreux défis à relever pour réussir à assurer le financement jusqu'à son terme du NPNRU et du TPNRU.

Toutefois, la rapporteure estime qu'il est nécessaire d'initier ce nouveau programme. Certes, le travail à réaliser demeure important, mais le calendrier retenu permettra de maintenir au sein de l'ANRU les compétences acquises lors des deux derniers programmes.

La rapporteure constate, en outre, que le coût pour les finances publiques du TPNRU tel que proposé par l'article serait relativement réduit : comme le relève le Haut Conseil des finances publiques, les dépenses programmatiques envisagées, de l'ordre de 5 milliards d'euros sur 15 ans, s'élèveraient annuellement à 330 millions d'euros, soit moins de 0,01 point de PIB chaque année.

Si l'État participait à hauteur de 10 % du programme, comme il l'a fait pour le NPNRU, la contribution sur quinze ans serait de 500 millions d'euros, soit environ 33 millions d'euros par an de crédits budgétaires : l'effort attendu de l'État est donc moindre que pour le précédent programme.

Tout l'enjeu sera de réussir à mobiliser les autres partenaires, au premier rang desquels Action Logement, qui participerait via sa filiale Action Logement Services.

C. LA DÉFINTION DES QUARTIERS RETENUS DOIT RELEVER DU GOUVERNEMENT, CE QUE PRÉVOIT L'AMENDEMENT DÉPOSÉ PAR LA RAPPORTEURE

Comme l'écrivait la rapporteure dans son rapport de contrôle budgétaire récent25(*), « le maintien d'une agence comme l'ANRU, dans le cadre d'un troisième programme national de renouvellement urbain (TPNRU), ne signifie pas pour autant que cette dernière doit décider d'elle-même le contenu de la politique à mener. »

Dès lors, la rapporteure a souhaité s'assurer que le choix de la liste des différents quartiers bénéficiaires relève du ministre. L'autorité politique doit, en effet, être décisionnaire in fine des différents lieux où s'incarnera le TPNRU.

En termes de méthodologie, la rapporteure souhaite ainsi que l'expertise de l'ANRU soit mise au service des administrations centrales, qui devront définir un premier choix de quartiers. Une consultation des préfets de département, en tant que délégués territoriaux de l'agence, est en outre nécessaire.

Dans les faits, la vision de la rapporteure semble globalement partagée par le ministre de la ville et du logement. En effet, la fixation de la liste des quartiers par « décret sur proposition du conseil d'administration de l'ANRU garantit à la fois la rigueur technique de la sélection [...] et la légitimité politique du choix par l'État, qui assume sa responsabilité de définition de la politique publique »26(*), ainsi que le prévoit l'article 9-4 nouveau de la loi du 1er août 2003.

Les rôles prévus pour la séquence de détermination des quartiers semblent ainsi correspondre, de façon générale, aux attendus de la rapporteure.

Rôle prévisionnel des différents acteurs pour la définition des quartiers bénéficiaires du TPNRU

|

Acteur |

Rôle dans la définition des quartiers |

|

Direction de l'habitat, de l'urbanisme et des paysages, ministère du logement |

Pilotage de la définition de la politique publique de renouvellement urbain et de ses paramètres : critères de sélection, cibles, articulation avec la stratégie logement. |

|

Direction générale des collectivités territoriales, ministère de l'intérieur |

Co-pilotage au titre de la politique de la ville et de la cohésion territoriale, garantie de l'articulation avec la géographie prioritaire pour la ville en vigueur |

|

Agence nationale pour la rénovation urbaine |

Apport d'une expertise technique sur l'instruction des dysfonctionnements urbains, instruction des candidatures, formulation de la proposition de liste qui sera ensuite arrêtée par le conseil d'administration |

|

Préfets de département |

Relai des besoins locaux et instruction des candidatures avec les établissements publics de coopération intercommunale et communes |

|

Premier ministre |

Pilotage stratégique du programme, notamment pour les arbitrages interministériels |

Source : commission des finances, d'après les réponses du ministre de la ville et du logement au questionnaire de la rapporteure

Afin de sécuriser l'application de la méthodologie qu'elle défend, la commission des finances a adopté un amendement COM-85 de la rapporteure qui dispose que « le ministre en charge de la politique de la ville détermine, par décret, la liste des quartiers répondant aux critères mentionnés au premier alinéa sur proposition du conseil d'administration de l'Agence nationale pour la rénovation urbaine et après consultation des représentants de l'État dans les départements. »

Dès lors, il reviendra bien à l'autorité politique de conclure le choix des quartiers. Les préfets de départements seront, en outre, associés de façon certaine au ciblage des quartiers.

Décision de la commission : la commission des finances a émis un avis favorable à l'adoption du présent article ainsi modifié.

ARTICLE 4

Assouplissement des conditions permettant de

bénéficier

de l'avantage fiscal « Relance

logement » dans les logements anciens

Le présent article prévoit l'assouplissement des conditions dans lesquelles un bien immobilier ancien peut bénéficier du mécanisme d'amortissement mis en oeuvre par l'article 47 de la loi de finances initiale pour 2026, avantage fiscal appelé « Relance logement ».

Ce dispositif permet aux propriétaires bailleurs pendant au moins neuf ans d'amortir les biens immobiliers qu'ils ont acquis ou rénové et mis en location nue.

Le dispositif proposé facilite les conditions d'accès au dispositif pour les logements anciens. Notamment, il prévoit :

- d'abaisser de 30 % à 20 % le montant requis de travaux par rapport au prix d'acquisition ;

- de réduire l'objectif de performance énergétique des travaux, qui devront permettre au logement d'atteindre une étiquette énergétique D et non plus A ou B ;

- d'ouvrir le dispositif aux logements anciens individuels et aux locaux non affectés à l'habitation ayant vocation à être transformés en logements, alors qu'il est réservé actuellement aux logements collectifs.

L'article précise en outre que les logements mis en location ne pourront bénéficier du dispositif s'ils sont équipés d'une chaudière susceptible d'utiliser des combustibles fossiles.

La rapporteure considère que ces évolutions sont bienvenues : en effet, les critères d'éligibilité pour les logements anciens sont particulièrement exigeants et ne permettent pas assez de soutenir l'investissement locatif. Les modifications proposées permettent en outre de rapprocher les conditions d'accès au dispositif de celles adoptées par le Sénat lors de l'examen du projet de loi de finances pour 2026. Elles sont enfin proportionnées : elles accroissent le nombre de logements potentiellement bénéficiaires du dispositif, mais ne modifient pas les conditions de l'avantage fiscal, ce qui participe à contenir son coût.

Selon l'étude d'impact, le nombre de logements anciens éligibles augmenterait de 150 %. Cela pourrait mener à passer d'un coût générationnel d'1 milliard d'euros, estimé dans un scénario dit « réaliste » par l'administration, à 1,8 milliard d'euros, soit plus que celui du dispositif « Pinel » mis en extinction fin 2024.

Par conséquent, compte tenu des délais d'examen très courts du texte, la rapporteure continue son travail d'ici la séance publique pour s'assurer de l'équilibre satisfaisant entre attractivité du dispositif et coût de ce dernier pour les finances publiques.

La commission des finances propose à la commission des affaires économiques d'adopter cet article sans modification.

I. LE DROIT EXISTANT : LES PROPRIÉTAIRES DE LOGEMENTS S'ENGAGEANT À LES METTRE EN LOCATION NUE POUR UNE LONGUE DURÉE PEUVENT BÉNÉFICIER D'UN MÉCANISME D'AMORTISSEMENT DE LEUR BIEN

A. UN DISPOSITIF DÉDIÉ À ACCROÎTRE L'ATTRACTIVITÉ DE LA LOCATION NUE

L'article 47 de la loi de finances initiale pour 202627(*) a introduit un nouvel avantage fiscal, dit « Relance logement », à l'attention des bailleurs privés qui mettraient un bien en location nue.

Codifié aux i et au j du 1° du I de l'article 31 du code général des impôts (CGI), cet avantage fiscal bénéficie aux logements mis en location pour au moins neuf ans à titre de résidence principale et tend à accroître l'offre locative nue de longue durée.

Il vise à permettre aux bailleurs de compter comme une charge de la propriété déductible un montant au titre de l'amortissement du prix d'acquisition du logement net de frais, lorsqu'ils optent pour le régime d'imposition foncier réel.

Cette mesure permet de réduire l'écart d'attractivité fiscale entre la location nue et meublée.

En effet, pour la location meublée, lorsque le propriétaire opte pour le régime réel des bénéfices industriels et commerciaux (BIC), il peut déduire de ses bénéfices l'amortissement des meubles et de l'immeuble mis en location, en application de l'article 39 C du CGI. Le régime d'imposition au réel prévoit la comptabilisation exhaustive des charges qui incombent au propriétaire dans le calcul des BIC permis par la location meublée du bien. Ainsi, pour la location meublée, en application du 2 de l'article 38 et de l'article 39 du CGI, le bénéfice net est établi sous déduction de toutes charges, qui incluent le prix d'acquisition du bien mis en location.

L'article 31 du CGI dans sa rédaction issue de la loi de finances pour 2026 ouvre ainsi la possibilité à un bailleur en nu de déduire aussi l'amortissement du logement de ses revenus, sous conditions.

Comme pour la location meublée, l'amortissement déduit du revenu imposable dans le cadre d'une location nue bénéficiant de l'avantage fiscal peut être réintégrée au calcul de la valeur de la plus-value de cession nette soumise à l'impôt28(*).

B. PLUSIEURS CONDITIONS ENCADRENT LA POSSIBILITÉ DE BÉNÉFICIER DE L'AVANTAGE FISCAL

Pour bénéficier de l'avantage fiscal, le logement doit, d'abord, être situé dans un bâtiment d'habitation collectif au sens du 6° de l'article L. 111-1 du code de la construction et de l'habitation et être donné en location à titre de résidence principale.

En outre, le logement doit revêtir l'une de ces caractéristiques :

- soit avoir été acquis neuf ou en état futur d'achèvement, ou avoir été construit sur ordre du propriétaire ;

- soit être un logement ancien qui a été rénové de façon à produire un logement équivalent à un logement neuf29(*), ou qui a fait l'objet d'une réhabilitation lourde30(*) avec un montant de travaux d'au moins 30 % du prix d'acquisition.

La déduction n'est possible que dans les conditions suivantes :

- le propriétaire s'engage à louer le bien pendant 9 ans, la location prenant nécessairement effet dans les douze mois suivant l'achèvement des travaux, le cas échéant concourant à la production de l'immeuble, ou l'acquisition de ce dernier ;

- les conditions de loyer et de ressources du locataire ne doivent pas dépasser celles applicables à la location intermédiaire31(*) ou, le cas échéant, à la location sociale ou très sociale32(*) ;

- le propriétaire exerce une option lors du dépôt de la déclaration des revenus de l'année d'achèvement du logement ou des travaux, ou de l'acquisition du logement ;

- le propriétaire s'engage à ne pas louer le logement nu à un membre de son foyer fiscal ou un parent ou allié jusqu'au deuxième degré inclus ;

- le droit de propriété du bien mis en location n'est pas démembré, sauf dans le cas où le transfert de la propriété des titres ou le démembrement est consécutif au décès d'un des époux soumis à une imposition commune.

Le bénéfice de la déduction s'applique dans les mêmes conditions quand le bien est la propriété d'une société non soumise à l'impôt sur les sociétés, tant que le porteur des parts s'engage à conserver la totalité de ses titres jusqu'à l'expiration de la période de location. Comme pour un propriétaire unique, il n'est pas possible de bénéficier de la déduction de l'amortissement si le bien détenu par une telle société est loué à un membre du foyer fiscal ou un parent ou allié jusqu'au deuxième degré inclus d'un des associés.

Dans le cas où une des conditions énoncées supra n'est plus remplie, le revenu net foncier de l'année en cours est majoré du montant des amortissements déduits. Cette pénalité ne s'applique pas si le contribuable décède, ou l'un de ses époux soumis à imposition commune, ou en cas d'invalidité empêchant d'exercer toute profession ou imposant d'avoir l'assistance d'une tierce personne pour les actes ordinaires de la vie33(*).

C. LES MODALITÉS DE CALCUL DE L'AMORTISSEMENT DIFFÈRENT SELON QUE LE BIEN EST ANCIEN OU NEUF

La déduction au titre de l'amortissement s'applique sur le prix d'acquisition du logement net de frais, et majoré le cas échéant du montant des travaux.

Le calcul de l'amortissement ne se fonde que sur la valeur du logement, et non celle du foncier, qui est estimée forfaitairement à 20 % du prix d'acquisition net. Ainsi, l'amortissement concerne 80 % du prix d'achat net, le cas échéant majoré du montant des travaux, et est fixé à un taux de :

- 3,5 % pour les logements neufs ou en état futur d'achèvement pour la location intermédiaire, majoré à 4,5 % en cas d'affectation à une location sociale et à 5,5 % pour une location très sociale34(*) ;

- 3 % pour les autres logements en location intermédiaire, à 3,5 % en cas d'affectation à une location sociale et à 4 % pour une location très sociale35(*).

D. LA POSSIBILITÉ DE DÉDUIRE DU REVENU NET IMPOSABLE LES DÉFICITS FONCIERS ISSUS DU BÉNÉFICE DE L'AVANTAGE FISCAL

L'article 47 de la loi de finances initiale pour 2026 ouvre la possibilité aux propriétaires bailleurs bénéficiant de l'avantage fiscal « Relance logement » de déduire le déficit foncier qui résulterait de l'application de l'amortissement du revenu net annuel du foyer, dans la limite de 10 700 euros36(*).

Cette déduction peut être rehaussée jusqu'à 21 400 euros par an, à concurrence des dépenses déductibles pour des travaux de rénovation énergétique37(*) payés jusqu'au 31 décembre 2027.

E. PLUSIEURS DISPOSITIONS VISENT À LIMITER LE COÛT DE L'AMORTISSEMENT CRÉÉ

Le bénéfice de l'amortissement créé est exclusif, pour un même logement, des dispositifs suivants :

- les réductions d'impôt prévues pour l'investissement dans le logement dans les outre-mer aux articles 199 undecies A et 199 undecies C du code général des impôts (CGI) ;

- l a réduction d'impôt accordée au titre des dépenses de restauration immobilière effectuées dans les sites patrimoniaux remarquables et les quartiers relevant de la politique de la ville, dit dispositif « Malraux » codifié à l'article 199 tervicies du CGI ;

- la réduction d'impôt sur le revenu en faveur de l'investissement locatif intermédiaire, dit « Pinel », prévu à l'article 199 novovicies du CGI.

En outre, pour les logements anciens, l'amortissement n'est pas applicable aux monuments historiques ou ayant reçu le label délivré par la Fondation du patrimoine38(*). Le propriétaire ne peut appliquer au montant des travaux déductibles au titre de l'amortissement les dépenses de restauration, d'entretien ou d'amélioration du logement prévues au a) et b) du 1° du I de l'article 31 du CGI.

Le montant de l'amortissement est, de plus, plafonné :

- d'une part, le cumul des amortissements pratiqués sur un bien ne peut excéder la valeur d'acquisition, majoré le cas échéant du prix des travaux ;

- d'autre part, la déduction au titre de l'amortissement ne peut excéder 8 000 euros par an et par foyer fiscal, ou 10 000 euros si au moins 50 % des revenus bruts des logements mis en location sont affectés respectivement à la location sociale, voire 12 000 euros pour une location très sociale.

Le dispositif, enfin, est borné dans le temps pour répondre aux exigences de la loi de programmation des finances publiques39(*). Il s'applique donc aux logements acquis ou, à défaut, dont le dépôt de permis de construire a eu lieu entre le lendemain de la publication de la loi de finances pour 2026 et le 31 décembre 2028.

II. LE DISPOSITIF PROPOSÉ : L'ASSOUPLISSEMENT DES CONDITIONS D'ACCÈS À L'AVANTAGE FISCAL « RELANCE LOGEMENT » POUR LES LOGEMENTS ANCIENS

L'article proposé dans le présent projet de loi contient cinq modifications du j du 1° du I de l'article 31 du code général des impôts. Par conséquent, il ne modifie que la partie du dispositif qui concerne les logements anciens faisant ou ayant fait l'objet de travaux d'amélioration.

Ces modifications sont portées par le 2° du I de l'article.

En premier lieu, l'avantage fiscal est étendu à l'acquisition de logements individuels à rénover ou ayant fait l'objet d'une rénovation. Il supprime donc, pour les logements anciens, la limitation de l'avantage fiscal aux seuls bâtiments d'habitation collectifs.

En deuxième lieu, la quotité de travaux permettant de bénéficier de l'avantage fiscal est réduite. Elle passe de 30 % à 20 % du prix d'acquisition du bien net de frais. Les travaux d'amélioration sont définis au 5° du B du I de l'article 199 novovicies du CGI. Lorsque les travaux ont lieu avant l'acquisition du bien, l'article précise que le prix d'acquisition permettant de déterminer le seuil de 20 % est minoré du montant des travaux déjà réalisés.

En troisième lieu, la condition de réhabilitation lourde, qui induit l'atteinte d'une classe A ou B de performance énergétique, est assouplie au profit de l'atteinte minimale de la classe D40(*). Cette disposition trouve une application spécifique en Guadeloupe, en Guyane, à la Martinique, à Mayotte et à La Réunion41(*).

En quatrième lieu, il devient nécessaire, pour bénéficier de l'avantage fiscal, que les logements, individuels ou collectifs, ne soient pas équipés après les travaux d'une chaudière susceptible d'utiliser des combustibles fossiles.

En dernier lieu, les travaux peuvent concerner des locaux non encore affectés à l'habitation qui deviennent habitables grâce à cette transformation. Par conséquent, il devient possible de bénéficier de l'avantage fiscal pour des bâtiments qui sont transformés en logement grâce aux travaux, si toutefois l'ensemble des autres conditions sont atteintes, à la fois sur le montant des travaux, la classe énergétique atteinte et l'absence de chaudière fossile.

Tableau de synthèse du dispositif adopté en loi de finances et de celui proposé par le projet de loi

|

Critères |

Droit existant |

Droit proposé |

|

Conditions d'éligibilité spécifiques pour les logements neufs |

- Être situé dans un bâtiment d'habitation collectif - Être acquis neuf ou en état futur d'achèvement, ou être construit par le propriétaire |

Pas de modification |

|

Conditions d'éligibilité spécifiques pour les logements anciens |

- Être situé dans un bâtiment d'habitation collectif et :

- Soit faire l'objet d'une réhabilitation lourde, permettant d'atteindre une étiquette A ou B, avec un montant de travaux d'au moins 30 % du prix d'acquisition |

- Être situé dans un bâtiment d'habitation collectif ou être un logement individuel, ou un bâtiment non affecté à l'habitation transformé en logement et : - Soit être rénové de façon à produire un logement équivalent à un logement neuf - Soit faire l'objet de travaux permettant d'atteindre une étiquette a minima D, avec adaptation en outre-mer, avec un montant de travaux d'au moins 20 % du prix d'acquisition, menant à l'absence de chaudière à combustible fossile |

|

Durée de location ouvrant droit à l'avantage fiscal |

9 ans minimum en résidence principale |

Pas de modification |

|

Conditions de loyer et de ressource des locataires |

Location soit intermédiaire, soit sociale, soit très sociale |

Pas de modification |

|

Possibilité de louer à un proche ou à sa famille |

Non |

Pas de modification |

|

Autres conditions |

- La propriété du bien n'est pas démembrée sauf si cette situation résulte du décès d'un des époux du foyer bailleur - Le propriétaire doit exercer une option lors de la déclaration de ses revenus |

Pas de modification |

|

Base de calcul de l'amortissement |

80 % du prix du bien net de frais, majoré le cas échéant du montant des travaux |

80 % du prix du bien net de frais, majoré le cas échéant du montant des travaux et, dans le cas de travaux précédant l'acquisition, minoré du montant des travaux. |

|

Taux d'amortissement pour le neuf |

3,5, 4,5 ou 5,5 %/an selon qu'il s'agit d'une location intermédiaire, sociale ou très sociale |

Pas de modification |

|

Taux d'amortissement pour les logements anciens |

3, 3,5 ou 4 %/an selon qu'il s'agit d'une location intermédiaire, sociale ou très sociale |

Pas de modification |

|

Possibilité d'imputer le déficit foncier lié à l'amortissement sur le revenu global |

Oui dans la limite de 10 700 euros Plafond relevé pour les dépenses de travaux de rénovation énergétique à 21 400 euros, lorsque les travaux sont payés avant le 31 décembre 2027 |

Pas de modification |

|

Plafonnement de l'amortissement |

Déduction d'amortissement plafonnée à 8 000, 10 000 ou 12 000 euros/an/foyer fiscal selon qu'il s'agit d'une location intermédiaire, sociale ou très sociale. Cumul de l'amortissement plafonné à la valeur d'acquisition du bien, éventuellement majorée des travaux |

Pas de modification |

|

Cumul avec d'autres avantages fiscaux |

Non |

Pas de modification |

|

Durée d'application |

Logements acquis entre la promulgation de la loi de finances pour 2026 et le 31 décembre 2028 |

Pas de modification |

Source : commission des finances

Plusieurs mesures de coordination légistique sont en outre proposées.

D'une part, les 4° et 5° du I tirent les conséquences de la modification du nombre d'alinéa dans le j du 1° du I de l'article 31 du CGI.

D'autre part, l'article prend en compte le fait que le j du 1° du I de l'article 31 avait été abrogé en 202442(*) avant d'être rétabli par la loi de finances pour 2026, dans une rédaction totalement différente. Par conséquent, l'article explicite quels sont les dispositifs faisant référence audit j dans sa rédaction antérieure à 2024. C'est le rôle du 1°, du 6°, du 7° et du 8° du I de l'article.

Enfin, le 3° du I précise que la location doit s'effectuer à titre de résidence principale et qu'il s'agit de location nue, précision qui était écrasée par la nouvelle rédaction du premier alinéa du j portée par le 2° du I.

Le II précise, pour terminer, que les dispositions s'appliquent à compter du lendemain de la publication de la loi.

III. LA POSITION DE LA COMMISSION DES FINANCES : ADOPTER LE DISPOSITIF POUR RENDRE OPÉRATIONNEL LE SOUTIEN À L'INVESTISSEMENT DANS LA LOCATION NUE

A. L'URGENCE DE RÉPONDRE À LA CRISE DU LOGEMENT INVITE À CALIBRER AU MIEUX LES DISPOSITIFS INCITANT À LA LOCATION

La crise du logement, en France, tend à s'accentuer, et repose fortement sur la pénurie de logements mis en location. Ainsi, entre 2021 et 2026, l'offre locative s'est contractée de près de 15 %43(*).

Si les causes de cette baisse sont diffuses et s'il est difficile de mesurer laquelle a la plus forte incidence, il n'en demeure pas moins que plusieurs mesures depuis dix ans ont contribué à réduire l'attractivité de l'investissement locatif de longue durée.

Ainsi, la transformation de l'impôt sur la fortune en impôt sur la fortune immobilière en 2017 tend à flécher l'épargne vers les produits financiers plutôt que vers l'immobilier.

En outre, l'avantage fiscal dont bénéficie la location meublée, en particulier de courte durée, a mené les propriétaires à orienter les investissements locatifs vers des locations saisonnières, sans permettre de résoudre le manque de logements proposés en résidence principale.

Ensuite, l'arrêt du dispositif fiscal « Pinel » le 31 décembre 2024, qui accordait une réduction d'impôt au titre des investissements locatifs à loyer abordable, a porté un coup d'arrêt important à l'investissement locatif.

Enfin, les coûts de construction et de l'énergie ont aussi fortement augmenté, en lien notamment avec les évolutions géopolitiques, ce qui a mené à une contraction notable du nombre de logements construits depuis cinq ans. Selon la DHUP44(*), la légère hausse du volume mensuel moyen des autorisations de logements sur les quatre premiers mois de 2026 par rapport à la même période en 2025, qui est de + 8,4 %, n'est « pas suffisante pour caractériser une reprise du secteur. »

Autorisations de logements sur les douze derniers mois

(en nombre de logements autorisés)

Source : commission des finances, données INSEE

Il ressort de ce manque structurel de logements une tension très forte sur le marché, qui se manifeste par une hausse du coût du logement difficilement supportable pour les Français : le taux d'effort des ménages en lien avec leur logement s'est ainsi fortement accru, passant de 16,7 % en 2006 à 18,3 % en 2013, pour atteindre 22,1 % en 2023. En particulier, pour le quart des ménages les plus pauvres, ce taux atteint 31 % en 2023, et 42,3 % pour les locataires dans le parc privé.

La rapporteure considère, dès lors, qu'il est nécessaire de calibrer de façon optimale les dispositifs favorables à une reprise de la construction et de la rénovation des logements. L'outil fiscal à destination des bailleurs privés que représente le dispositif « Relance logement » en fait partie.

B. DES CONDITIONS D'ACCÈS AU DISPOSITIF D'AMORTISSEMENT ASSOUPLIES POUR FACILITER LA MOBILISATION DU BÂTI EXISTANT ET PERMETTANT DE SE RAPPROCHER DES CRITÈRES ADOPTÉS PAR LE SÉNAT LORS DE L'EXAMEN DU PROJET DE LOI DE FINANCES POUR 2026

Le dispositif issu de la loi de finances pour 2026 était resté restrictif pour les logements anciens.

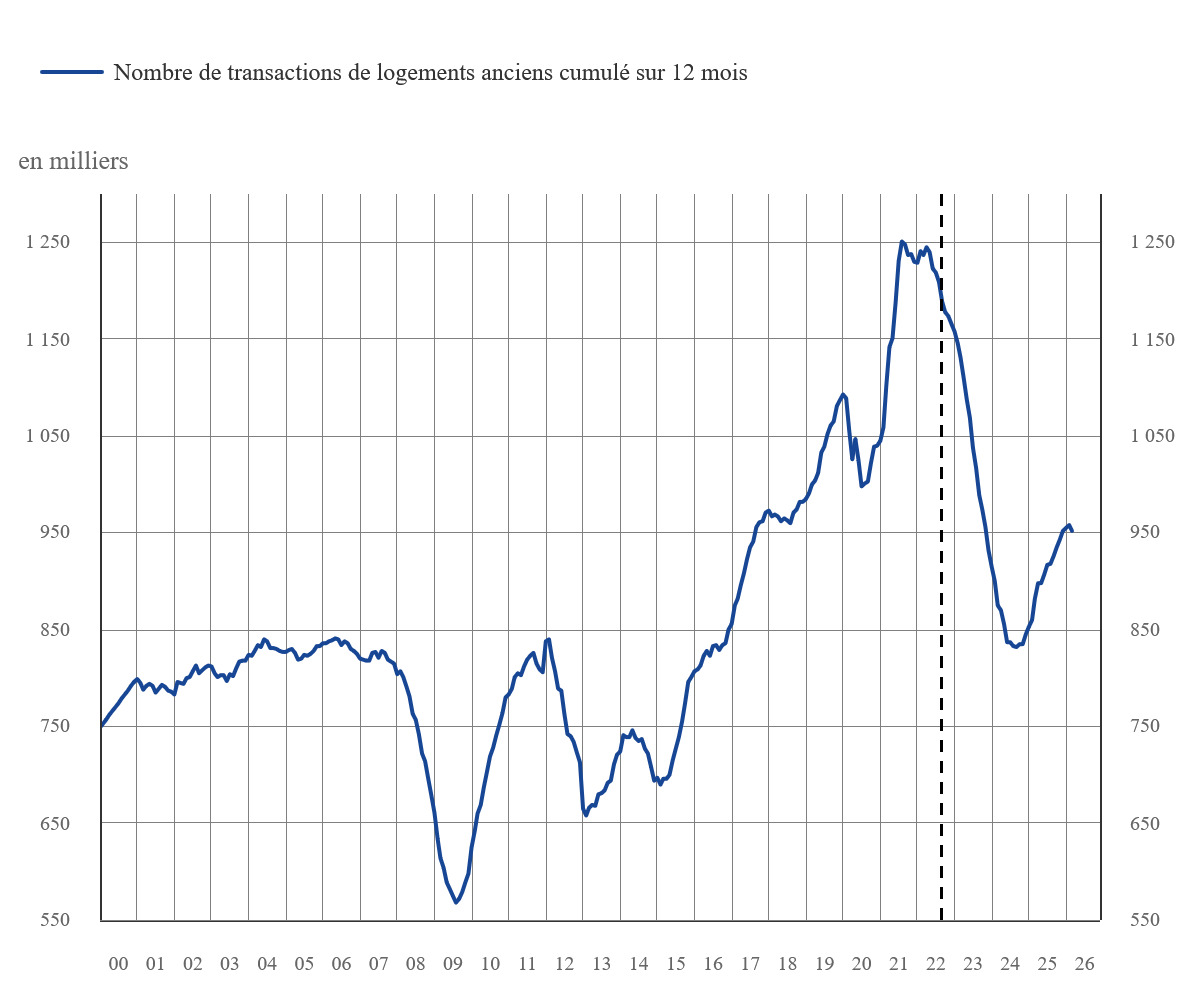

Dès lors, comme le relève la direction de l'habitat, de l'urbanisme et des paysages45(*), le volume des transactions de logements anciens n'évolue pas à la hausse début 2026. Selon l'Institut national de la statistique et des études économiques, fin mars 2026, le nombre de transactions réalisées au cours des 12 derniers mois s'élevait à 952 000, soit moins qu'en janvier 2026, où ce nombre atteignait 955 000. La baisse massive engendrée après le pic d'août 2021, avec 1 231 000 transactions sur 12 mois, n'est ainsi pas contrée par le déploiement du dispositif.

Évolution du nombre de transactions de logements anciens cumulé sur 12 mois

(en milliers de logements)

Source : Institut national de la statistique et des études économiques

Pour commencer, le fait que seuls les logements collectifs pouvaient en bénéficier limitait ontologiquement le parc de logements éligibles, en excluant notamment l'ensemble des logements individuels. Ces derniers constituent pourtant 54 % des logements en France en 2025 et sont situés pour beaucoup dans la ruralité. Or, la mobilisation du bâti, en France, doit concerner aussi bien les zones urbaines que celles plus rurales. C'est pour cela que le Sénat a d'ailleurs récemment adopté la proposition de loi visant à remobiliser le bâti rural46(*). Cette évolution rapproche le dispositif de celui adopté par le Sénat lors de l'examen du projet de loi de finances pour 2026, qui était alors ouvert à l'ensemble des logements, neufs et anciens.

Sollicitée par la rapporteure, l'Union nationale de la propriété immobilière47(*) a indiqué accueillir « favorablement la volonté du Gouvernement d'assouplir » le dispositif.

En outre, la condition de 30 % de travaux constituait un surcoût d'investissement que peu de ménages auraient été capables d'assumer. Il semble dès lors raisonnable de l'abaisser à 20 % : c'est ce que le Sénat avait adopté lors de l'examen du projet de loi de finances pour 2026.

Selon les estimations données par le ministre de la ville et du logement48(*), le passage d'un seuil de 30 % à 20 % de travaux permet, pour un même logement ancien acquis à 200 000 euros, de réduire le reste à charge d'un investisseur de 18 500 euros.

Évolution du reste à charge pour un

investisseur dans l'ancien

en fonction des évolutions

(en euros)

|

Élément |

Droit existant (quotité de 30 %) |

Droit proposé (quotité de 20 %) |

|

Prix d'acquisition |

200 000 € |

200 000 € |

|

Travaux |

60 000 € |

40 000 € |

|

Coût total de l'opération |

260 000 € |

240 000 € |

|

Économie d'impôt cumulée sur 9 ans avec une location sociale et un taux marginal d'imposition de 30 % pour l'investisseur |

19 620 € |

18 110 € |

|

Reste à charge net 9 ans |

240 380 € |

221 890 € |

Source : commission des finances, d'après les réponses du ministre de la ville et du logement au questionnaire de la rapporteure

Une telle évolution, selon le ministre du logement, permettrait de rendre le dispositif concrètement mobilisable dans l'ancien.

La rapporteure constate que la baisse de l'exigence de performance énergétique des logements après les travaux, qui passe d'une étiquette A ou B à une étiquette D, n'est qu'une mesure de cohérence. En effet, avec un moindre montant pour les travaux, il n'est pas possible de maintenir des critères de performance énergétique aussi élevés que ceux prévus pour les réhabilitations lourdes comme le prévoit le droit actuel.

La rapporteure constate que le dispositif proposé renforce les exigences sur la nature des systèmes de chauffage des logements qui devront être mises en place lors des travaux. Il conditionne en effet le bénéfice de l'avantage fiscal à l'absence de chaudières utilisant des combustibles fossiles à l'issue des travaux. Cette disposition va plus loin que les exigences de la directive européenne de 2024 sur la performance énergétique des bâtiments49(*). En effet, cette dernière prévoit qu'à partir du 1er janvier 2025, « les États membres ne fournissent aucune incitation financière pour l'installation de chaudières autonomes utilisant des combustibles fossiles ». Dès lors, l'obligation qui découle du texte, à savoir que les travaux changent le système de chauffage lorsque ce dernier utilise des combustibles fossiles, constitue une surtransposition du droit européen, qui n'interdit les incitations financières que pour l'installation de ces systèmes. Or, notamment dans les logements collectifs, cette mesure pourrait fortement entraver l'investissement locatif.

La rapporteure salue en outre l'adaptation du droit à l'outre-mer porté par l'article : la détermination de la performance énergétique des bâtiments qui sont sis dans les territoires ultramarins ne saurait s'appuyer sur des critères pensés pour le climat de la France métropolitaine. Dès lors, cette évolution du dispositif permet concrètement de rendre les propriétaires en outre-mer éligibles.

L'ouverture de l'avantage fiscal aux bâtiments non affectés à l'usage d'habitation constitue, de même, une avancée notable. La rapporteure constate que, rien qu'en Île-de-France, plus de 4,4 millions de mètres carrés de bureaux étaient vacants en 2024, en hausse d'un million de mètres carrés par rapport à 2019. Un quart d'entre eux serait en état de vacance structurelle. Des marges substantielles pour le développement de logements dans des bâtiments déjà existants existent donc. En cohérence avec les travaux du Sénat sur la loi de juin 2025 visant à faciliter la transformation des bureaux et autres bâtiments en logement50(*), la rapporteure estime donc que cette évolution doit être maintenue.

Cette ouverture plus large aux logements anciens permet, enfin, de favoriser la sobriété foncière, que le Sénat cherche à encourager par le soutien à la proposition de loi TRACE51(*).

B. UN AMÉNAGEMENT CIRCONSCRIT DU DISPOSITIF ASSURE SA STABILITÉ ET SA LISIBILITÉ POUR LES PROPRIÉTAIRES QUI S'ENGAGENT DANS L'INVESTISSEMENT LOCATIF

L'article proposé ne modifie que les conditions dans lesquelles un logement peut être éligible à l'avantage fiscal « Relance logement ». Par conséquent, les critères de calcul de l'amortissement, à savoir notamment son taux et ses conditions de déduction du revenu net d'un ménage, ne sont pas modifiées.

La rapporteure salue cette stabilisation du dispositif, qui permet aux acteurs de bénéficier d'une visibilité plus grande et assurent une forme de stabilité fiscale, dans un secteur qui a fortement besoin de vision de moyen-terme.

C. UN COÛT POTENTIEL DU DISPOSITIF EN HAUSSE, DANS UN CONTEXTE OÙ IL APPARAÎT DIFFICILE DE CHIFFRER PRÉCISÉMENT LA MESURE

L'étude d'impact du projet de loi indique que « les données de crédit bancaire, couplées avec les données sur les types de rénovation des biens, indiquent que le potentiel de logements éligibles au dispositif serait augmenté de l'ordre de 150 % dans l'ancien ». Ceci correspondrait ainsi à un surcoût générationnel potentiel d'environ 0,8 milliard d'euros.

Cette hausse est marquée car, dans le cadre d'une montée en charge « réaliste », soit environ 20 000 logements par an bénéficiant de l'avantage fiscal, le Gouvernement chiffre le coût générationnel du dispositif adopté en loi de finances pour 2026 à 1 milliard d'euros. Il convient de rappeler que l'objectif du Gouvernement est d'atteindre 50 000 logements nouveaux ou remis dans le marché au titre de l'investissement locatif privé d'ici 203052(*).

Dès lors, le coût générationnel du dispositif pourrait s'élever à 1,8 milliard d'euros et deviendrait comparable à celui du dispositif « Pinel », qui s'élevait selon la Cour des comptes à 1,5 milliard d'euros en 202353(*). Or, c'est à cause du coût trop important du dispositif par rapport au nombre de logements mis en location que ce dernier a été arrêté. Il convient donc de rester vigilant, d'année en année, à ce que la hausse du coût du dispositif ne gonfle pas à mesure que des propriétaires bailleurs s'en saisissent. Ainsi, comme l'indique le Haut Conseil des finances publiques dans son avis sur le projet de loi, alors que le coût annuel en comptabilité nationale du dispositif s'élèverait à environ 0,15 milliard d'euros si la fin de l'éligibilité était maintenue en 2028, ce dernier pourrait monter à 1,5 milliard d'euros d'ici 2046 en cas de pérennisation de l'avantage fiscal54(*).