B. CETTE SOUPLESSE CONDUIT TOUTEFOIS À UNE MISE EN oeUVRE COMPLEXE DE LA CONVENTION MULTILATÉRALE

1. L'instrument multilatéral se superpose aux conventions fiscales bilatérales couvertes sans s'y substituer...

Quoique conçu comme un « accélérateur juridique » visant à modifier « d'un seul coup le réseau des conventions bilatérales » 24 ( * ) , l'instrument multilatéral ne remplace pas les dispositions des conventions fiscales bilatérales .

En effet, il « n'est ni une convention fiscale multilatérale ou un protocole multilatéral qui modifierait directement le texte des conventions fiscales existantes ; ni un simple modèle comme le modèle OCDE , proposant un ensemble de règles, à charge pour les négociateurs de les adopter telles quelles ou de les amender de manière bilatérale. L'instrument multilatéral est un ensemble de stipulations de fond nouvelles, formulées de manière générale. Il se superpose aux conventions fiscales bilatérales existantes , dont il modifiera les stipulations et l'interprétation » 25 ( * ) .

Les travaux initiaux de l'OCDE sur la faisabilité juridique de cet instrument mentionnaient deux manières de traiter la coexistence entre la convention multilatérale et les conventions bilatérales modifiées 26 ( * ) :

- en prévoyant directement cette relation dans le texte de la convention multilatérale ;

- en s'en remettant au principe de lex posterior derogat lexi priori de droit international posé par l'article 30 de la convention de Vienne sur le droit des traités de 1969 en vertu duquel, lorsque deux normes internationales renvoient à la même matière, la norme postérieure prévaut.

Les modalités in fine définies reprennent ces deux moyens.

Si l'insertion de l'instrument multilatéral dans l'ordre juridique repose sur ce principe de droit international 27 ( * ) , des clauses de compatibilité sont également prévues dans chaque article de la convention multilatérale afin de garantir l'efficacité et la clarté des dispositifs (voir encadré ci-après).

Ainsi, il résulte des modalités d'articulation de ces différentes conventions que « les parties à une convention fiscale bilatérale modifiée par [l'instrument multilatéral] resteront libres de convenir ultérieurement entre elles de nouveaux amendements » 28 ( * ) .

L'article 30 de la convention multilatérale indique à cet effet que « les dispositions de la présente convention ne préjugent pas des modifications ultérieures d'une convention fiscale couverte susceptibles d'être convenues entre les juridictions contractantes ». Il est dès lors possible, pour les deux parties contractantes, de déroger à la convention multilatérale par une convention bilatérale postérieure, sous réserve de ne pas remettre en cause une règle minimale 29 ( * ) , soit seulement trois des trente-neuf articles que compte la convention.

|

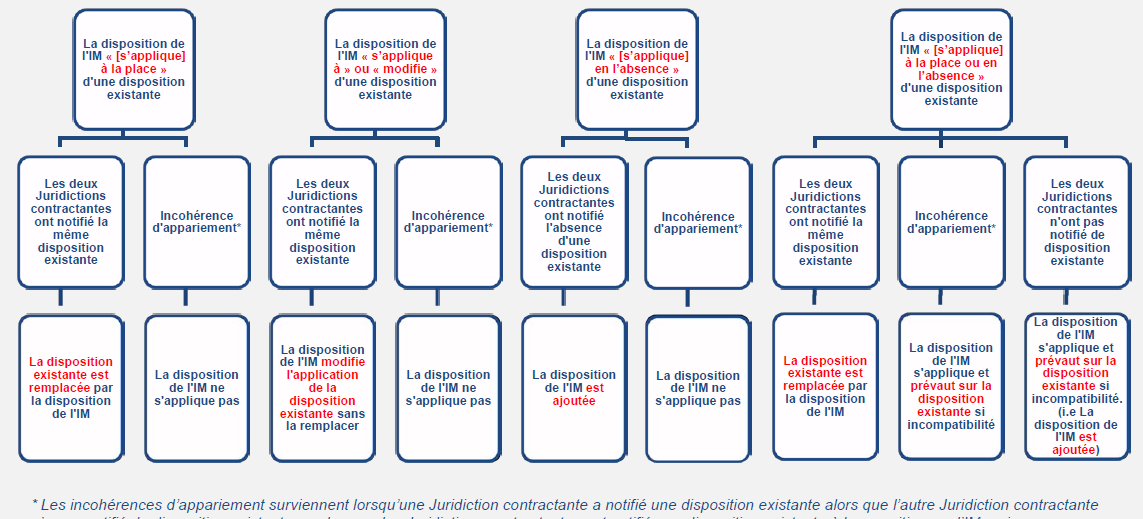

Les clauses de compatibilité prévues par la convention multilatérale L'article 1 er de la convention multilatérale précise que cette dernière « modifie toutes les conventions fiscales couvertes ». Chaque article de la convention comprend des stipulations régissant l'articulation de la disposition qu'il prévoit avec les dispositions actuelles de la convention fiscale bilatérale visée. De façon générale, les modifications peuvent être apportées de trois manières : - par remplacement , une clause de la convention multilatérale remplaçant une clause préexistante de la convention bilatérale ; - par amendement , quelques mots de plus étant insérés dans la convention bilatérale pour expliquer le fonctionnement ; - par adjonction : un paragraphe de la convention multilatérale s'insérant dans un article de la convention bilatérale pour constituer un alinéa ou un paragraphe supplémentaire 30 ( * ) . Ainsi, quatre types de clauses de compatibilité sont utilisés : - « s'appliquer à la place de » : les dispositions de l'instrument multilatéral remplacent une disposition existante et ne s'appliquent pas en l'absence de dispositions existantes ; - « s'appliquer à ou modifier » : les dispositions de l'instrument multilatéral modifient une disposition existante sans la remplacer, de sorte qu'elles s'appliquent uniquement lorsqu'une telle disposition existe déjà ; - « s'appliquer en l'absence de » : les dispositions de l'instrument multilatéral s'appliquent uniquement si les conventions fiscales bilatérales ne comprennent pas déjà de dispositions portant sur le sujet ; - « s'appliquer à la place ou en l'absence » : les dispositions de l'instrument multilatéral s'appliquent de manière systématique, aucune notification préalable n'étant nécessaire. L'étude d'impact annexée au présent projet de loi précise que ces clauses « reposent sur le principe suivant : en l'absence de disposition analogue dans la convention fiscale liant deux parties, la clause multilatérale y est ajoutée ; en revanche, lorsqu'une telle stipulation est présente, elle a en principe vocation à être remplacée par la nouvelle, à moins qu'elle soit considérée comme équivalente et que les parties décident de la conserver ». Le schéma ci-après, publié par l'OCDE, récapitule l'interprétation des clauses de compatibilité.

NB : L'abréviation IM désigne l'instrument multilatéral. Source : commission des finances du Sénat, à partir des informations publiées par l'OCDE. |

2. ... ce qui pose la question de l'appréhension des modifications effectivement apportées à chaque convention fiscale couverte

a) Une complexité indéniable en termes de règles applicables

L'État signataire doit tout d'abord notifier à l'OCDE le nom et la date des conventions fiscales bilatérales qu'il entend modifier par l'instrument multilatéral, ainsi que les stipulations bilatérales affectées . Ce système parachève l'articulation entre l'instrument multilatéral et les conventions fiscales bilatérales couvertes.

Pascal Saint-Amans précisait à cet effet devant la commission des finances du Sénat le 28 juin dernier que « le mécanisme juridique implique que chaque pays nomme les conventions fiscales qu'il entend voir modifiées par l'instrument multilatéral et qu'il décide, convention par convention, pays par pays, les stipulations qui doivent être activées » 31 ( * ) .

La convention multilatérale constituant un traité unique, les réserves et les options exercées par un État s'appliquent en bloc à toutes les conventions fiscales qui sont notifiées par un État signataire.

Au 22 mars 2018, l'OCDE dénombrait 2 450 conventions fiscales notifiées et 1 245 conventions fiscales effectivement modifiées par l'instrument multilatéral 32 ( * ) .

La France a, pour sa part, déposé une liste de 88 conventions fiscales qu'elle entend couvrir , sur les 121 conventions fiscales actuellement en vigueur. Cette liste correspond à toutes les conventions fiscales en vigueur entre la France et les autres pays membres de l'OCDE et les États membres de l'Union européenne. « Toutefois, parmi ces pays membres de l'OCDE, la Norvège, la Suède et la Suisse n'ont à ce jour pas inclus leur convention avec la France dans leur liste de conventions fiscales couvertes. De plus, parmi les conventions identifiées comme couvertes par la France figurent une quinzaine de conventions conclues avec des pays non signataires de l'instrument multilatéral à ce jour, notamment les États-Unis d'Amérique, l'Arabie Saoudite, le Brésil, le Maroc, le Qatar, la Tunisie et les Émirats arabes unis - qui ne seront donc pas impactées à ce stade. Enfin, parmi les conventions en vigueur non couvertes par la France, on notera celles avec l'Albanie, Bahreïn et Panama, qui pourtant étaient membre du groupe ad hoc , et bien que Panama ait exprimé son intention de signer cet instrument à court terme. Il s'ensuit que sur les 88 conventions fiscales couvertes identifiées par la France, seules cinquante d'entre elles peuvent être impactées par l'instrument multilatéral » 33 ( * ) .

|

Liste des conventions fiscales que la France entend

couvrir

La liste des conventions fiscales couvertes que la France a déposée à l'OCDE vise les conventions fiscales conclues avec les États ou juridictions suivantes : Afrique du Sud, Albanie, Allemagne, Andorre, Arabie Saoudite, Argentine, Arménie, Australie, Autriche, Azerbaïdjan, Bangladesh, Belgique, Bénin, Bosnie-Herzégovine, Brésil, Bulgarie, Burkina-Faso, Cameroun, Canada, Chili, Chine, Chypre, Colombie, Corée du Sud, Côte d'Ivoire, Croatie, Égypte, Espagne, Estonie, États-Unis, Finlande, Gabon, Géorgie, Grèce, Hong Kong, Hongrie, Ile Maurice, Inde, Indonésie, Irlande, Islande, Israël, Italie, Jamaïque, Japon, Jordanie, Kazakhstan, Kenya, Koweït, Lettonie, Liban, Lituanie, Luxembourg, Malaisie, Malte, Maroc, Mauritanie, Mexique, Monaco, Mongolie, Nigeria, Norvège, Nouvelle-Zélande, Pakistan, Pays-Bas, Philippines, Pologne, Portugal, Qatar, République Tchèque, Roumanie, Royaume-Uni, Russie, Sénégal, Serbie, Singapour, Slovaquie, Slovénie, Sri Lanka, Suède, Suisse, Thaïlande, Tunisie, Turquie, Ukraine, Viêt Nam, Zambie et Zimbabwe. Source : commission des finances du Sénat, à partir de l'étude d'impact annexée au présent projet de loi. |

Une approche en trois étapes doit être retenue pour déterminer si une stipulation donnée d'une convention fiscale en vigueur peut être affectée par l'instrument multilatéral :

- l'instrument multilatéral est-il entré en vigueur ? La convention multilatérale elle-même entrera en vigueur au 1 er juillet 2018, mais cette question se posera tout de même au niveau des parties à chaque convention fiscale donnée, en fonction de la ratification effective de la convention multilatérale par la juridiction partenaire ;

- la convention fiscale est-elle couverte au sens de l'instrument multilatéral ? Pour que tel soit le cas, les deux parties à la convention fiscale doivent l'avoir notifiée de concert auprès de l'OCDE comme couverte par l'instrument multilatéral ;

- quelles sont les stipulations de la convention fiscale couverte affectées ? Pour les normes non minimales, il s'agit d'analyser la concordance entre les réserves et les options retenues par les deux parties de la convention fiscale. Pour qu'une disposition de la convention multilatérale modifie la convention fiscale, il faut que les choix des deux États s'agissant des réserves, options et notifications le permettent. C'est le principe dit de la « concordance ».

En effet, la convention multilatérale prévoit que les États notifient à l'OCDE non seulement les conventions fiscales couvertes, mais également les stipulations bilatérales affectées . « Autrement dit, quand la France notifie la convention franco-allemande, par exemple, elle doit indiquer aussi, en fonction des choix qu'elle a effectués, que la convention multilatérale va affecter tel article et tel paragraphe de la convention franco-allemande » 34 ( * ) .

De fait, pour qu'une convention fiscale bilatérale soit modifiée par l'instrument multilatéral, il faut que les deux parties aient signé et ratifié la convention multilatérale, aient notifié au secrétariat général de l'OCDE leur souhait de la couvrir par l'instrument multilatéral et que leurs différentes réserves et options notifiées soient compatibles.

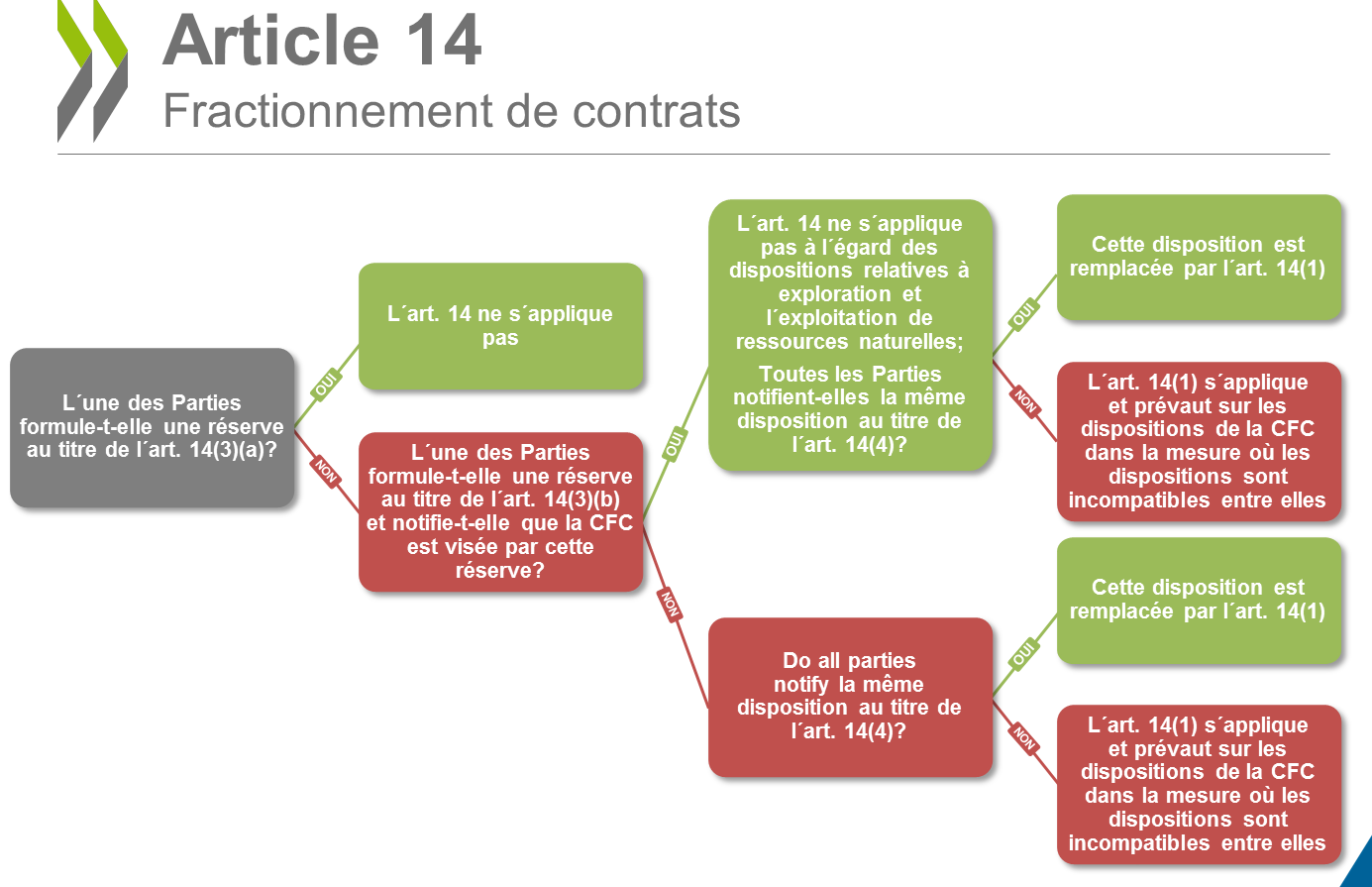

Le schéma ci-après, proposé par l'OCDE pour chaque article de la convention multilatérale, reproduit les différentes questions qui se posent pour déterminer comment une convention fiscale bilatérale peut être modifiée par cet article.

Exemple d'application de la convention

multilatérale

pour l'article 14 relatif au fractionnement des

contrats

dans le but de contourner la qualification d'établissement

stable

Source : « Appariement des réserves et des notifications effectuées dans le cadre de l'instrument multilatéral », OCDE, juin 2017.

Certaines clauses de compatibilité pourraient en particulier soulever des risques d'insécurité juridique en ce qu'elles font exception à la procédure générale de notification par les deux parties des stipulations bilatérales affectées par l'instrument multilatéral.

Tel est en particulier le cas des clauses de la convention multilatérale qui s'appliquent « à la place ou en l'absence de » 35 ( * ) , qualifiées de « bombe atomique » par Philippe Martin 36 ( * ) , « dans ce cas, la convention prévoit que même en l'absence de notification, la convention multilatérale prévaudra lorsque ses stipulations seraient incompatibles avec celles de la convention bilatérale. [...] C'est une source de contentieux ».

En conséquence, ces modalités « à la carte » traduisent la recherche d'un équilibre entre la volonté d'agréger davantage de juridictions à la convention multilatérale et la définition d'un instrument juridique global.

Par là-même, elles alimentent toutefois une certaine complexité et rendent plus difficile l'appréhension des dispositions fiscales bilatérales reliant deux États parties.

Il importe donc de garantir une information claire et accessible sur l'état des stipulations fiscales en vigueur entre deux États .

b) Des outils nécessaires pour améliorer la lisibilité du droit et la sécurité juridique

Afin d'assurer un régime fiscal lisible et garant d'une certaine sécurité juridique, deux démarches complémentaires peuvent être opérées, l'une par l'OCDE, l'autre par les États parties.

En premier lieu, l'OCDE a mis en ligne une base de données pour l'appariement de l'instrument multilatéral, permettant de cibler les effets des différentes stipulations de la convention multilatérale pour chaque convention fiscale bilatérale couverte.

En particulier, pour les articles de la convention prévoyant plusieurs options, cet outil permet de vérifier la concordance entre les options choisies par deux États parties et, ainsi, de déterminer si cet article modifie effectivement la convention fiscale bilatérale qui les lie.

S'agissant, par exemple, de l'application de la convention multilatérale à la convention fiscale franco-allemande, seuls cinq articles de la convention bilatérale seraient modifiés en l'état des options, réserves et notifications soumises par les deux pays à l'OCDE 37 ( * ) .

En second lieu, s'agissant de la France, comme l'indique l'étude d'impact annexée au présent projet de loi, « l'administration assurera la lisibilité des conventions fiscales bilatérales, une fois modifiées par la convention multilatérale [...], par la mise en ligne sur un site officiel d'une fiche présentant, pour chaque convention fiscale bilatérale couverte, les modifications apportées par la convention multilatérale ».

Au-delà d'une fiche récapitulative, les acteurs économiques souhaitent qu'une version consolidée des conventions fiscales bilatérales telle que résultant des modifications apportées par l'instrument multilatéral soit publiée .

Le Gouvernement a indiqué qu'il mettrait en ligne des versions consolidées de toutes les conventions fiscales modifiées 38 ( * ) .

Si l'intérêt premier de la consolidation est de faciliter la lecture - en évitant une lecture parallèle des deux textes - les acteurs économiques souhaitent surtout conforter la sécurité juridique de l'application des dispositions fiscales.

Toutefois, la sécurité juridique demeure incertaine à ce stade à deux titres :

- il s'agit d'une démarche unilatérale de codification du droit à visée nationale ne résultant pas d'un accord avec l'autre partie : elle ne serait donc pas opposable au partenaire conventionnel, sauf accord bilatéral spécifique ;

- la question du caractère opposable à l'administration française de la version consolidée d'une convention bilatérale reste ouverte .

Philippe Martin s'interroge à ce sujet, soulignant qu'« en France, on peut se demander si l'article L. 80 A du livre des procédures fiscales serait applicable. Cet article concerne les prises de position de l'administration sur l'application d'un texte 39 ( * ) et il n'est pas évident qu'il puisse jouer sur la consistance même de la norme [la consolidation unilatérale étant considérée sur le plan juridique comme la position d'un État dans un système de conventions bilatérales]. Or dans notre hypothèse, la valeur juridique d'une convention bilatérale telle que consolidée par l'administration à titre informatif concerne le texte lui-même, pas l'interprétation de ce texte. C'est donc un cas de figure original qui fera débat » 40 ( * ) .

* 24 Selon les termes de Philippe Martin, art. précité.

* 25 « La convention multilatérale de l'OCDE : vous ne lirez plus les conventions fiscales comme avant ! », Carole Silberztein, Benoît Granel et Jean-Baptiste Tristram, Droit fiscal n° 39, septembre 2017.

* 26 L'élaboration d'un instrument multilatéral pour modifier les conventions fiscales, OCDE, octobre 2014.

* 27 Bien que la convention de Vienne n'ait pas été signée par la France, la jurisprudence du Conseil d'État reconnaît que ce principe appliqué aux conventions constitue une codification de la coutume internationale.

* 28 Étude d'impact annexée au présent projet de loi.

* 29 Voir à cet effet l'interprétation de Philippe Martin, président de la section des travaux publics du Conseil d'État, art. précité.

* 30 Voir à cet effet l'interprétation de Philippe Martin, président de la section des travaux publics du Conseil d'État, art. précité.

* 31 Voir le compte-rendu de l'audition de Pascal Saint-Amans devant la commission des finances du Sénat, 28 juin 2017.

* 32 Il s'agit des conventions fiscales bilatérales notifiées par les deux parties contractantes et, de ce fait, couvertes par l'instrument multilatéral.

* 33 « La convention multilatérale de l'OCDE : vous ne lirez plus les conventions fiscales comme avant ! », Carole Silberztein, Benoît Granel et Jean-Baptiste Tristram, Droit fiscal n° 39, septembre 2017.

* 34 « La convention multilatérale OCDE : quel impact sur la fiscalité internationale ? », Actes de la soirée d'étude annuelle de l' International fiscal association (IFA), 4 octobre 2017, in Droit fiscal n° 51-52, décembre 2017.

* 35 Cette clause figure aux articles 3, 4, 6, 7, 8, 9, 10, 11, 12, 13, 14, 16, 17 et 26 de la convention multilatérale.

* 36 « La convention multilatérale OCDE : quel impact sur la fiscalité internationale ? », Actes de la soirée d'étude annuelle de l' International fiscal association (IFA), 4 octobre 2017, in Droit fiscal n° 51-52, décembre 2017.

* 37 Cf l'Annexe du présent rapport qui reproduit une partie des informations figurant dans la base de l'OCDE pour la convention fiscale liant la France et l'Allemagne.

* 38 Voir, par exemple, les déclarations à ce sujet d'Édouard Marcus, alors sous-directeur de la sous-direction prospective et relations internationales à la direction de la législation fiscale, art. précité.

* 39 En application de cet article, « il ne sera procédé à aucun rehaussement d'impositions antérieures si la cause du rehaussement poursuivi par l'administration est un différend sur l'interprétation par le redevable de bonne foi du texte fiscal et s'il est démontré que l'interprétation sur laquelle est fondée la première décision a été, à l'époque, formellement admise par l'administration.

Lorsque le redevable a appliqué un texte fiscal selon l'interprétation que l'administration avait fait connaître par ses instructions ou circulaires publiées et qu'elle n'avait pas rapportée à la date des opérations en cause, elle ne peut poursuivre aucun rehaussement en soutenant une interprétation différente. Sont également opposables à l'administration, dans les mêmes conditions, les instructions ou circulaires publiées relatives au recouvrement de l'impôt et aux pénalités fiscales. »

* 40 Philippe Martin, art. précité.