II. LE TEXTE : UN PROJET DE LOI AUTORISANT LA RATIFICATION D'UN INSTRUMENT INÉDIT PAR SON CONTENU ET SES MODALITÉS

Le présent projet de loi comporte un article unique autorisant la ratification de la convention multilatérale pour la mise en oeuvre des mesures relatives aux conventions fiscales pour prévenir l'érosion de la base d'imposition et le transfert de bénéfices .

La convention multilatérale devrait entrer en vigueur au 1 er juillet 2018 maintenant que cinq instruments de ratification ont été déposés. Toutefois, s'agissant de la France, l'entrée en vigueur de la convention interviendra le premier jour du mois suivant l'expiration d'une période de trois mois calendaires suivant le dépôt de son propre instrument de ratification.

Cet instrument multilatéral, prévoyant la modification parallèle des conventions fiscales bilatérales notifiées par les deux parties qui le désirent, correspond à une démarche inédite sur le plan fiscal, tant par son contenu que par ses modalités.

A. COUVRANT QUATRE ACTIONS DU « PAQUET BEPS », LA CONVENTION SE CARACTÉRISE PAR UNE GRANDE SOUPLESSE D'APPLICATION

1. Les dispositions de la convention multilatérale couvrent quatre actions du « paquet BEPS » (actions 2, 3, 7 et 14)

L'instrument multilatéral revêt deux objets essentiels :

- d'une part, procéder aux modifications des dispositions des conventions fiscales bilatérales afin de mettre en oeuvre les recommandations du projet BEPS ;

- d'autre part, améliorer les règles fixant le cadre du règlement des différends en cas de double imposition.

Articulée autour d'un préambule et de sept parties contenant trente-neuf articles, la convention multilatérale recouvre quatre actions du projet BEPS :

- l'action 2 sur la neutralisation des effets des montages hybrides (partie II, articles 3 à 5) ;

- l'action 6 sur l'utilisation abusive des conventions fiscales (partie III ; articles 6 à 11) ;

- l'action 7 sur l'utilisation artificielle du statut d'établissement stable (partie IV, articles 12 à 15) ;

- l'action 14 sur les mécanismes de règlement des différends (partie V, articles 16 et 17).

Pour la mise en oeuvre de ces actions, la convention ne crée pas de nouvelles dispositions , mais reprend le contenu des différentes actions endossées par le G20.

Seule la partie relative à la procédure d'arbitrage (partie VI, articles 18 à 26) , annoncée dans l'action 14 de BEPS mais sans qu'aucune règle n'ait alors été précisée et négociée par le sous-groupe spécifique, est définie dans le texte de la convention .

Par ailleurs, les parties I (champ d'application et interprétation des termes) et VII (dispositions finales) précisent le contenu et le fonctionnement de la convention multilatérale.

2. Ses dispositions ménagent toutefois une grande souplesse d'application

La convention contient deux types de normes distinctes :

- des normes minimales , que toutes les juridictions s'engagent à respecter, qui modifient et complètent les conventions fiscales, au nombre de trois : les deux premières visent à prévenir l'utilisation abusive des conventions par la modification du préambule des conventions fiscales (article 6) et par l'introduction d'un mécanisme anti-abus (article 7) 21 ( * ) ; la troisième prévoit l'inclusion d'une procédure amiable de règlement des différends (article 16) ;

- des normes non minimales pour lesquelles les juridictions ont plus de flexibilité : elles peuvent décider de manière discrétionnaire d'opter contre (en émettant une réserve, « opt out ») ou pour (en activant une option facultative, « opt in ») ces stipulations.

Une majorité de stipulations relève de normes non minimales, laissées à la libre-appréciation des États parties .

Il ressort que :

- des réserves peuvent être formulées sur plus de la moitié des articles (21) 22 ( * ) ;

- les neuf articles posant les dispositions relatives à l'arbitrage correspondent à des dispositions facultatives devant être activées par les États parties ;

- seuls trois articles constituent un standard minimum devant être accepté par toutes les parties (articles 6§1, 7 et 16).

Ainsi que le relève Philippe Martin, président de la section des travaux publics du Conseil d'État et membre du groupe international d'experts ayant élaboré le rapport intermédiaire de 2014, « une des grandes particularités de la convention multilatérale réside dans la multiplicité des options et des réserves . La convention multilatérale est bien un traité unique, mais là où les traités habituels prévoient trois ou quatre réserves possibles, la convention multilatérale peut être qualifiée de convention à la carte » 23 ( * ) .

Pour l'OCDE, la flexibilité est une des caractéristiques essentielles de l'instrument multilatéral, permettant d'agréger davantage d'États.

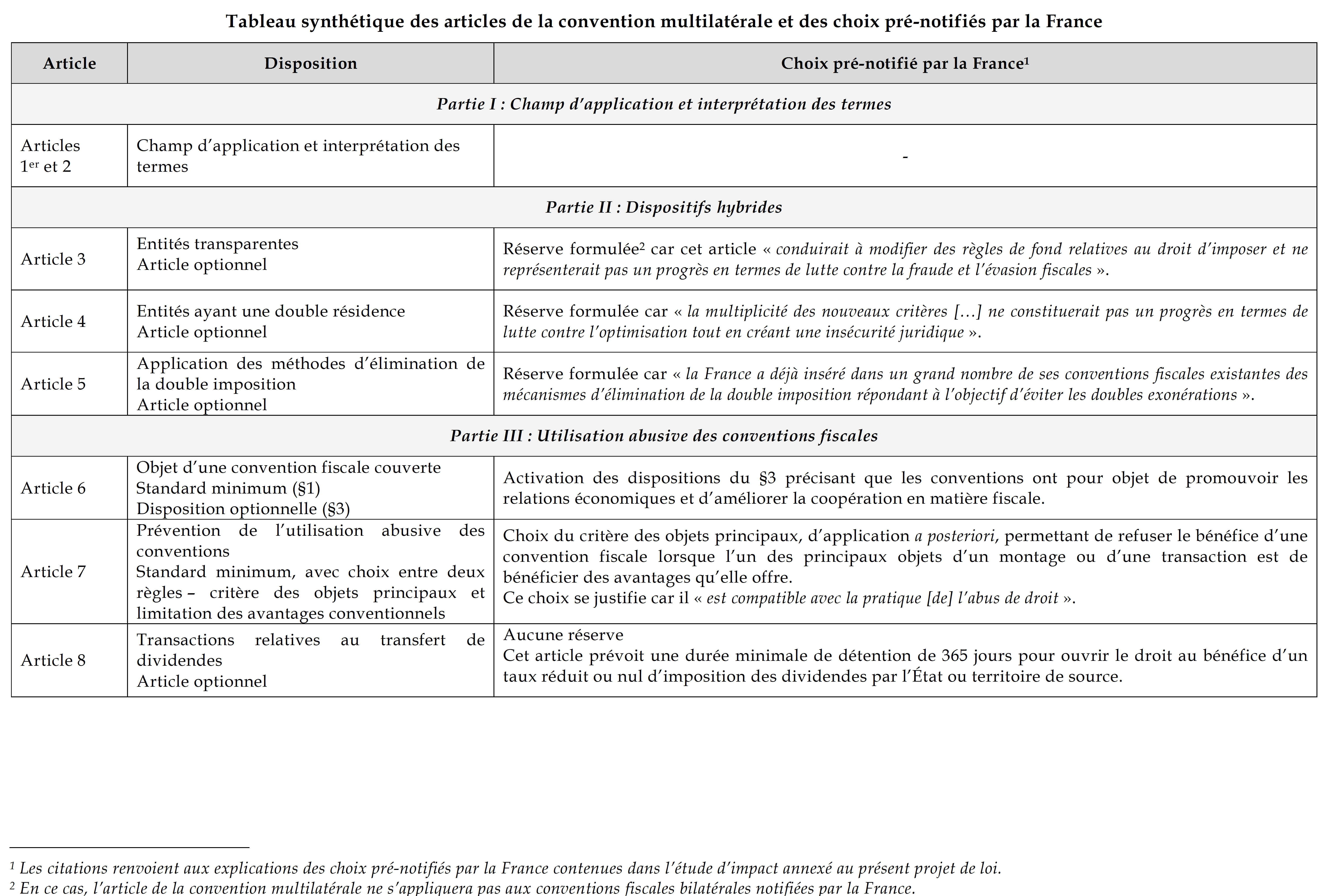

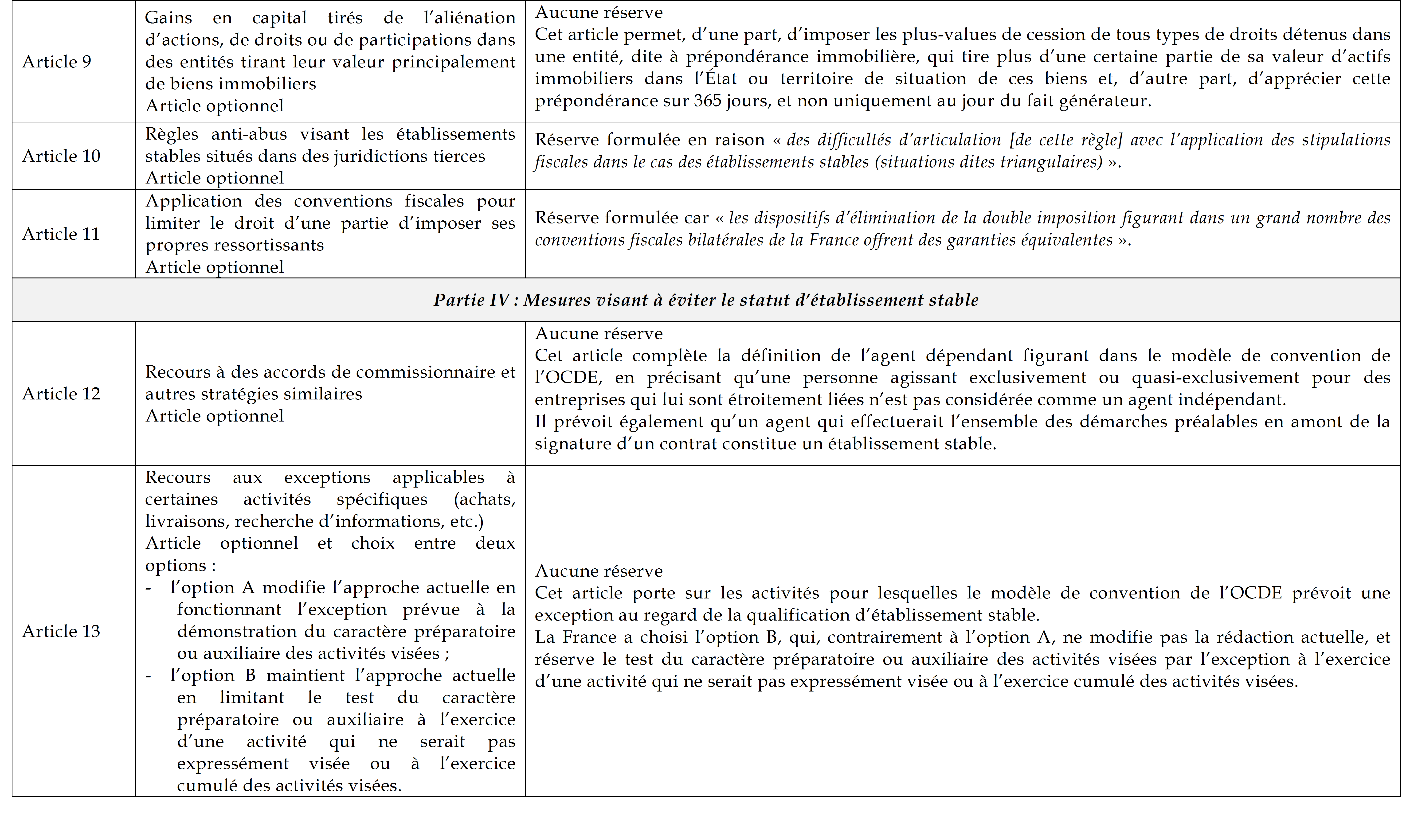

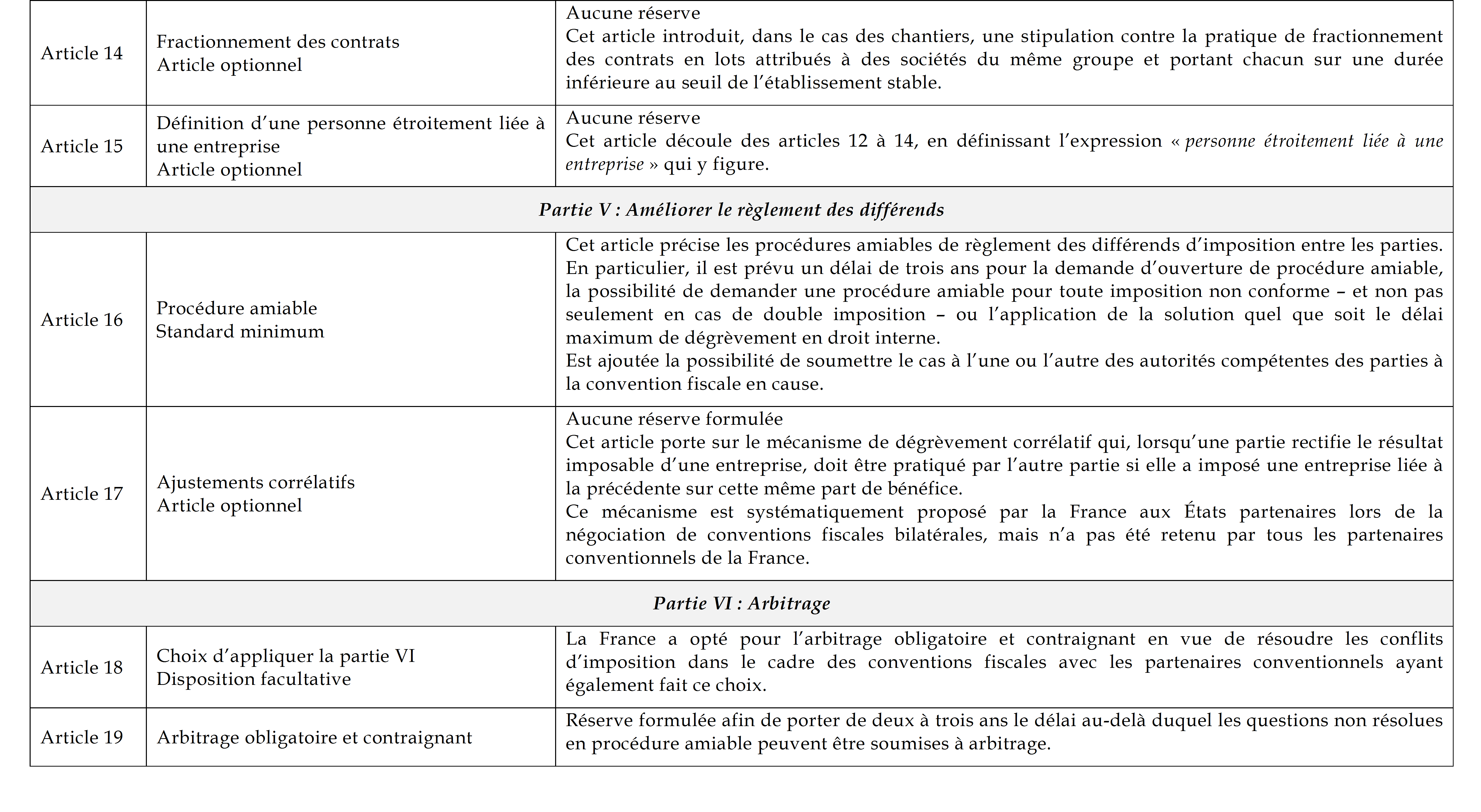

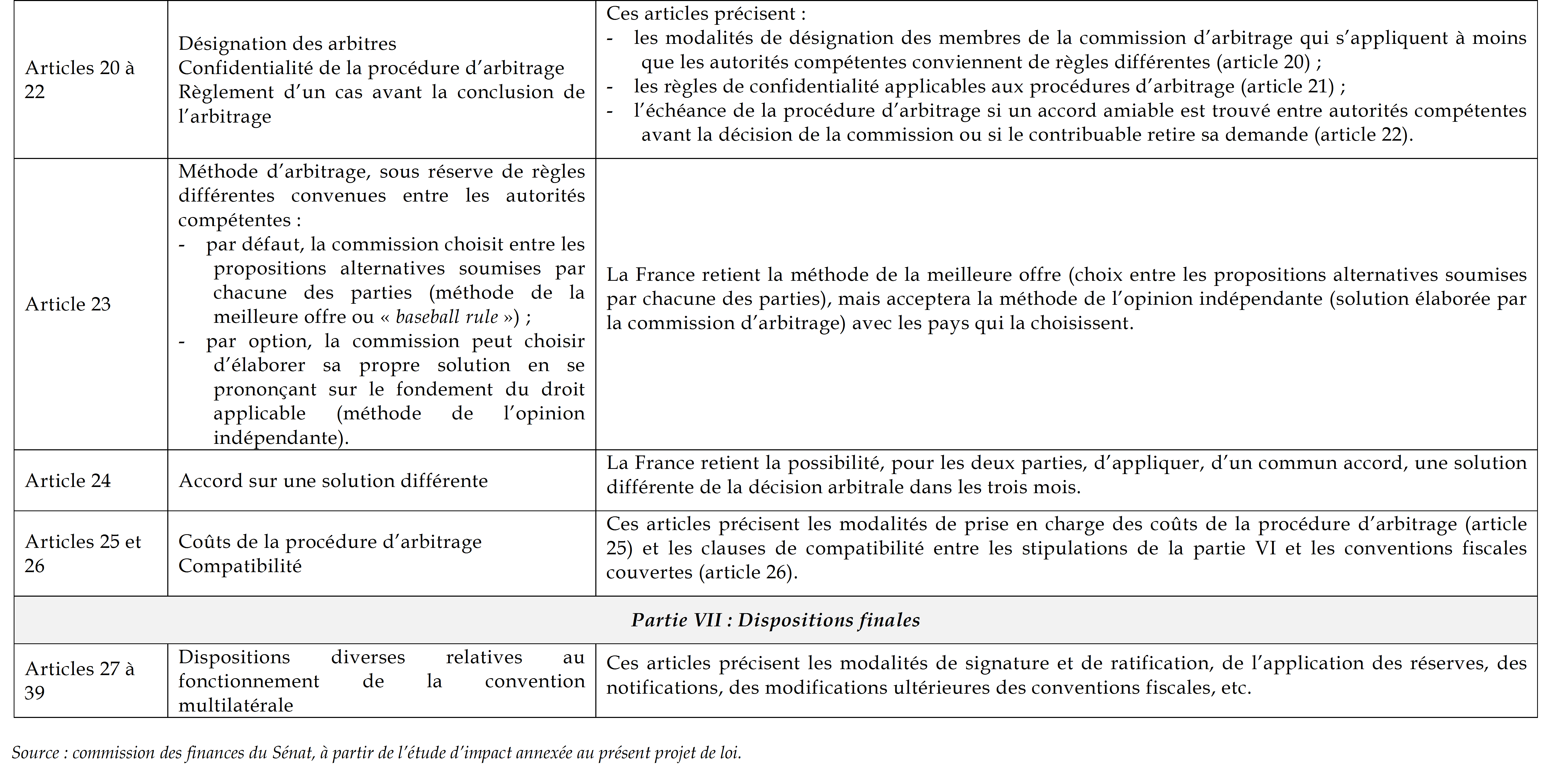

Le tableau ci-après présente les principales dispositions de la convention multilatérale et les choix pré-notifiés par la France au secrétariat de l'OCDE à l'occasion de la signature. Ces choix, provisoires, devront être confirmés lors du dépôt des instruments de ratification.

Comme le mettent en évidence le tableau ci-dessus et les choix pré-notifiés de la France, la convention multilatérale conduit à une certaine complexité, avec un choix « à la carte » des États, et aura une portée différente en fonction des notifications adressées par chaque partie au secrétariat général de l'OCDE.

* 21 Deux options sont possibles, soit un mécanisme a priori de limitation des bénéfices tirés d'une convention fiscale (« limitation on beneficits », LoB), soit un mécanisme a posteriori d'analyse des bénéfices tirés d'une convention fiscale (« principal purpose test », PPT), visant à assurer que ce dernier ne revêt pas un caractère essentiellement fiscal mais peut être justifié par des motifs économiques.

* 22 L'article 28 de la convention énumère les réserves possibles.

* 23 « La convention multilatérale OCDE : quel impact sur la fiscalité internationale ? », Actes de la soirée d'étude annuelle de l' International fiscal association (IFA), 4 octobre 2017, in Droit fiscal n° 51-52, décembre 2017.