TITRE III

MODULER ET

ADAPTER

LES PRESTATIONS AUX BESOINS

Article additionnel avant

l'article 44

(art. L. 161-17-2 et L. 351-8 du code de la

sécurité sociale)

Recul de l'âge minimum légal de

départ à la retraite à 63 ans

à compter du

1er mai 2020

Objet : Cet article reporte l'âge minimum légal de départ à la retraite de 62 ans à 63 ans, à compter du 1 er mai 2020, pour les générations nées à compter du 1 er mai 1958.

Le recul d'un an de l'âge légal de retraite avait déjà été adopté par votre commission puis par le Sénat au cours de la discussion de la LFSS pour 2016 326 ( * ) . Les partenaires sociaux venaient alors de signer un accord courageux permettant de sauver les régimes de retraite complémentaire des salariés du privé Agirc-Arrco 327 ( * ) . Votre commission estimait qu'il fallait en tirer toutes les conséquences pour les régimes de base.

Cette mesure contribue également, dans la perspective du rejet de la sous-revalorisation des prestations sociales proposée à l'article 44 328 ( * ) , au rééquilibrage financier nécessaire au maintien d'un solde positif des régimes obligatoires de base de la sécurité sociale pour l'année 2019.

Constante sur cette position, votre commission a adopté un amendement n° 93 visant à reculer progressivement l'âge minimum légal de départ à la retraite actuellement fixé, à l'article L. 161-17-2 du code de la sécurité sociale, à 62 ans pour les générations nées après le 1 er janvier 1955.

Cet âge serait fixé à 63 ans, à compter du 1 er mai 2020, pour les générations nées après le 1 er mai 1958.

S'inscrivant dans la continuité de la réforme des retraites de 2010 qui avait progressivement reporté cet âge de 60 ans à 62 ans, cet amendement aménage pour les assurés nés entre le 1 er mai 1957 et le 30 avril 1958 un relèvement de cet âge d'un semestre à compter du 1 er mai 2019.

Le calendrier de ce relèvement progressif est résumé dans le tableau ci-dessous.

Votre commission réaffirme ainsi solennellement son attachement à la mise en oeuvre d'un pilotage équilibré et responsable du système des retraites. Ce dernier ne peut reposer exclusivement sur les retraités et la baisse de leur pension, comme le Gouvernement s'emploie à le faire depuis un an.

Relèvement progressif de l'âge de

départ à la retraite

prévu par l'amendement

n° 93 de votre commission

|

Date de naissance |

Âge légal de départ |

Date d'entrée en vigueur |

|

Réforme des retraites de 2010 |

||

|

À partir du 1 er juillet 1951 |

60 ans et 4 mois |

1 er juillet 2013 |

|

À partir du 1 er janvier 1952 |

60 ans et 9 mois |

1 er janvier 2014 |

|

À partir du 1 er janvier 1953 |

61 ans et 2 mois |

1 er janvier 2015 |

|

À partir du 1 er janvier 1954 |

61 ans et 7 mois |

1 er janvier 2016 |

|

À partir du 1 er janvier 1955 |

62 ans |

1 er janvier 2017 |

|

Amendement sénatorial au PLFSS pour 2019 |

||

|

À partir du 1 er mai 1957 |

62 ans et 6 mois |

1 er mai 2019 |

|

À partir du 1 er mai 1958 |

63 ans |

1 er mai 2020 |

Source : Commission des affaires sociales.

L'accord intervenu pour l'Agirc-Arrco met notamment en oeuvre, à compter du 1 er janvier 2019, un mécanisme de bonus-malus invitant les salariés du privé à reculer leur départ à la retraite d'un an, sous peine de subir une décote de 10 % de leur retraite complémentaire pendant trois ans. Cette mesure instaure une inégalité entre le secteur privé et le secteur public dont les salariés ne sont pas soumis à cet arbitrage.

L'amendement de votre commission, proposant le recul d'un an de l'âge minimum légal dans les régimes de base d'assurance vieillesse, permet donc de rétablir l'égalité entre tous les assurés, principe qui est effectif depuis la réforme des retraites de 2003.

Les enseignements tirés des expériences étrangères dans les pays ayant mis en oeuvre une réforme systémique 329 ( * ) montre que la question de l'âge demeure centrale. Il permet non seulement, d'assurer l'équilibre financier d'un régime dans un contexte de poursuite de l'allongement de la durée de la vie mais également de protéger les salariés contre eux-mêmes d'un départ trop tôt qui entrainerait une pension trop faible.

La commission vous demande d'adopter cet article additionnel ainsi modifié.

Article 44

Ajustement

exceptionnel de la revalorisation des prestations sociales

Objet : Cet article limite la revalorisation des prestations sociales à 0,3 % en 2019 et en 2020, à l'exception de certains minima sociaux qui seront revalorisés au rythme prévu à droit constant (inflation ou revalorisation exceptionnelle).

I - Le dispositif proposé

Le présent article, dérogeant à l'article L. 161-25 du code de la sécurité sociale ( voir encadré ), fixe la revalorisation du montant des prestations sociales et des plafonds de ressources relevant de cet article à 0,3 % en 2019 et en 2020.

|

L'article L. 161-25 du code de la

sécurité

La version de l'article L. 161-25 en vigueur depuis le 1 er janvier 2016 : « Art. L. 161-25. - La revalorisation annuelle des montants de prestations dont les dispositions renvoient au présent article est effectuée sur la base d'un coefficient égal à l'évolution de la moyenne annuelle des prix à la consommation, hors tabac, calculée sur les douze derniers indices mensuels de ces prix publiés par l'Institut national de la statistique et des études économiques l'avant-dernier mois qui précède la date de revalorisation des prestations concernées. Si ce coefficient est inférieur à un, il est porté à cette valeur ». Les lois financières pour 2016 ont modifié les dates et règles de revalorisation des prestations sociales prises en charge par l'État et la sécurité sociale en procédant à trois changements : - l'harmonisation partielle des dates de revalorisation des prestations sociales en les fixant soit le 1 er avril, soit le 1 er octobre. La LFSS pour 2018 a supprimé la date du 1 er octobre, qui était la date de revalorisation des pensions de retraite de base et des prestations qui lui sont liées pour la fixer au 1 er janvier, en même temps que celle fixée pour le minimum vieillesse, prestation qui était revalorisée le 1 er avril. Les deux dates de revalorisation des prestations sociales sont donc désormais le 1 er janvier et le 1 er avril ; - la prise en compte de l'inflation constatée et non plus de l'inflation prévisionnelle : l'évaluation de l'inflation prévisionnelle était un exercice complexe qui nécessitait l'application de correctifs en cas d'écart avec l'inflation finalement constatée ; - la mise en place d'un « bouclier » afin de prévenir toute évolution à la baisse des prestations en cas d'inflation négative : en cas de baisse des prix, le coefficient de revalorisation égal à l'inflation est porté à l'unité. Le montant des prestations sociales ne peut donc diminuer. |

Sans cet article, les prestations et plafonds mentionnés auraient été revalorisés sur la base de l'inflation moyenne des douze derniers mois, constatée l'avant-dernier mois précédent le mois de la revalorisation.

Ainsi en 2019 :

- les prestations revalorisées le 1 er janvier auraient été indexées sur l'inflation moyenne observée entre le 1 er novembre 2017 et le 31 octobre 2018 ;

|

Les prestations revalorisées le 1 er janvier Les prestations de la branche vieillesse (art. L. 161-23-1 renvoyant à art. L. 161-25) : les pensions de base (y compris la pension des avocats) 330 ( * ) , la retraite complémentaire du BTP, la retraite complémentaire des contractuels de la fonction publique (Ircantec), l'allocation de congé-solidarité, la pension de majorée de référence des exploitants agricoles et le seuil d'écrêtement, la retraite complémentaire des travailleurs indépendants, les pensions de retraite additionnelle des enseignants du privé, le minimum vieillesse (ASPA et anciennes allocations), le minimum contributif , l'allocation de veuvage , le minimum de réversion, le plafond de ressources pour la majoration de pension de réversion, la majoration de la pension de retraite pour conjoint à charge, la majoration forfaitaire pour enfant à charge ; Les prestations et rente d'invalidité et d'accidents du travail et maladies professionnelles versées par l'État et les régimes spéciaux équilibrés par l'État. |

- les prestations revalorisées le 1 er avril l'auraient été sur la base de l'inflation moyennée constatée entre 1 er février 2018 et le 31 janvier 2019.

|

Les prestations revalorisées le 1 er avril Les prestations familiales : les bases mensuelles sur lesquelles sont calculées les prestations sont revalorisées à la date du 1 er avril et commandent la revalorisation de l'ensemble des prestations de la branche famille. Les prestations d'invalidité et les rentes AT-MP des régimes de sécurité sociale : pensions d'invalidité, indemnité en capital AT-MP, les rentes AT-MP et le salaire minimum des rentes AT-MP, la prestation complémentaire pour recours à tierce personne, la majoration pour tierce personne AT-MP, l'allocation supplémentaire d'invalidité. Les plafonds de ressources pour la complémentaire santé : couverture maladie complémentaire (CMU-c) et aide au paiement d'une complémentaire santé (ACS). Les prestations hors champ de la sécurité sociale (mais relevant du champ de l'article L. 161-25) : le revenu de solidarité active, l'allocation pour demandeur d'asile, l'allocation temporaire d'attente, l'aide à la réinsertion familiale et sociale des anciens migrants, la prestation transitoire de solidarité, l'allocation aux adultes handicapés. Les prestations hors champ de la sécurité sociale (ne relevant pas de l'article L. 161-25) : la prime d'activité, les allocations pour le logement et l'aide médicale d'État. |

L'article exclut toutefois une série de neuf prestations dont la revalorisation ne sera pas concernée par la dérogation prévue au premier alinéa. Ces prestations, ainsi que les plafonds prévus le cas échéant pour leur service, demeureront donc revalorisés en fonction de l'inflation constatée ou d'un droit dérogatoire en vigueur :

- l'allocation de veuvage ( 1 °) ;

- le minimum vieillesse ( 2° ), y compris à Mayotte ( 8° ) et à Saint-Pierre-et-Miquelon ( 9° ). L'article 40 de la LFSS pour 2018 prévoit, que de 2018 à 2020, les montants constitutifs de l'Aspa peuvent être portés par décret à des niveaux supérieurs à ceux qui résulteraient de l'application de l'article L. 816-2 du code de la sécurité sociale, renvoyant lui-même à l'article L. 161-25 ;

- l'allocation supplémentaire d'invalidité ( 3° ) ;

- le plafond de ressource pour l'attribution de la protection complémentaire en matière de santé (4°) ;

- le revenu de solidarité active (5°) ;

- les allocations d'assurance chômage (allocation d'assurance et allocations de solidarité) et l'allocation temporaire d'attente (6°) ;

- l'allocation pour demandeur d'asile (7°).

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté un amendement rédactionnel.

III - La position de la commission

Comme l'ont expliqué vos rapporteurs « AT-MP », « assurance vieillesse » et « famille » dans leur analyse sur l'équilibre financier de ces branches 331 ( * ) , la décision du Gouvernement de sous-revaloriser les prestations sociales fait massivement porter la charge d'ajustement de nos finances publiques sur les retraités et les familles ainsi que, de façon tout à fait incompréhensible au vu des excédents de la branche AT-MP, sur les personnes qui perçoivent une rente d'invalidité ou d'accident du travail.

Au niveau de la branche retraite, cette décision intervient alors que l'année 2018 a déjà été marquée pour les retraités par une absence de revalorisation des pensions et par l'augmentation d'1,7 point de CSG non compensée.

Il en va de même pour les familles, qui ont participé depuis cinq ans à l'effort de modération des dépenses sociales avec la modulation des allocations familiales en fonction des revenus depuis 2015 et l'harmonisation par le bas d'un certain nombre de montant de prestations et de plafonds de ressources décidée dans la LFSS pour 2018.

Considérant cette mesure de sous-revalorisation comme injuste, votre commission a donc adopté un amendement n° 94 visant à la rejeter.

Il prévoit que la r evalorisation de l'ensemble des prestations sociales sera indexée, dès 2019, sur l'indice des prix hors tabac prévu par le projet de loi de finances de l'année afin de protéger le pouvoir d'achat des personnes concernées pour l'année à venir.

Ce mécanisme d'indexation correspond à celui qui était en vigueur entre 1993 et 2015 et prévoit un mécanisme de correction dans le cas où l'inflation réelle se révèlerait supérieure à l'inflation prévisionnelle .

L'impact financier pour l'année 2019 peut être estimé pour les régimes obligatoires de base de la sécurité sociale, relevant du champ de ce PLFSS, à un montant de 1,75 milliards d'euros .

Le coût de la mesure décidée par votre commission est compensée à due concurrence par deux mesures dont l'une est de nature structurelle :

- le recul d'un an de l'âge minimum légal de départ à la retraite à 63 ans à compter du 1 er mai 2020 avec un premier recul de cet âge d'un semestre au 1 er mai 2019, qui rapporterait environ 750 millions d'euros 332 ( * ) ;

- une taxation exceptionnelle des organismes complémentaires d'assurance maladie à hauteur d'un milliard d'euros 333 ( * ) .

La commission vous demande d'adopter cet article ainsi modifié.

Article 45

(art. L. 531-5 et L. 531-6 du code de la

sécurité sociale

et art. 11 de l'ordonnance

n° 77-1102 du 26 septembre 1977

portant extension et

adaptation au département de Saint-Pierre-et-Miquelon

de diverses

dispositions relatives aux affaires sociales)

Majoration du montant maximum

du complément de mode de garde

pour les familles au titre de

l'enfant en situation de handicap

Objet : Cet article prévoit la majoration du montant maximum du complément de libre choix du mode de garde pour les ménages bénéficiant au titre d'un enfant de l'allocation d'éducation de l'enfant handicapé.

I - Le dispositif proposé

A. Le complément de libre choix du mode de garde (CMG)

Le complément de libre choix du mode de garde (CMG) est une aide financière versée pour compenser le coût de la garde d'un enfant. Il fait partie de la prestation d'accueil du jeune enfant (Paje) .

La Paje 334 ( * ) regroupe un ensemble d'aides aux familles ayant un jeune enfant. Elle comprend quatre dispositifs :

• la prime à la naissance ou à l'adoption 335 ( * ) , destinée à soutenir les familles face aux dépenses liées à la naissance ou à l'adoption d'un enfant. Elle est versée sous condition de ressources.

• l'allocation de base 336 ( * ) , destinée à faire face aux dépenses d'entretien et d'éducation du jeune enfant. Elle est versée sous condition de ressources jusqu'aux trois ans de l'enfant.

• la prestation partagée d'éducation de l'enfant 337 ( * ) (Preparee), versée aux parents qui interrompent ou réduisent leur activité professionnelle pour s'occuper de leur jeune enfant.

• le complément de libre choix du mode de garde 338 ( * ) (CMG).

Le CMG est versé par les caisses d'allocations familiales (CAF) et les caisses de la Mutualité sociale agricole (Cmsa). En 2017, 840 000 foyers ont bénéficié du CMG, pour un coût de 6,3 milliards d'euros 339 ( * ) .

Le CMG est versé à condition que le ménage exerce une activité professionnelle. Cette condition n'est pas applicable :

- lorsque la personne ou les deux membres du couple poursuivent des études ;

- lorsque la personne ou au moins l'un des membres du couple bénéficie de l'allocation aux adultes handicapés (AAH) ou de l'allocation de solidarité spécifique (ASS) ;

- lorsque la personne bénéficie du revenu de solidarité active (RSA) et qu'elle est inscrite dans « une démarche d'insertion professionnelle ».

Les ménages ayant recours pour la garde de leur enfant à un établissement bénéficiant de financements du fonds national d'action sociale (Fnas) de la branche famille ne peuvent pas prétendre au CMG.

On distingue le CMG « emploi direct » du CMG « structure » .

• Le CMG « emploi direct »

Le CMG « emploi direct » est attribué au foyer qui emploie une assistante maternelle agréée 340 ( * ) ou un employé à domicile 341 ( * ) pour garder son enfant.

Le CMG « emploi direct » se décompose en deux volets : le premier volet vise à prendre en charge les cotisations et contributions sociales de la personne employée et le second volet vise à compenser une partie de la rémunération nette .

Concernant la prise en charge des cotisations et contributions sociales , elle est totale pour l'emploi d'une assistante maternelle agréée dès lors que sa rémunération ne dépasse pas par jour et par enfant cinq fois la valeur horaire du salaire minimum de croissance. Pour un employé à domicile, cette prise en charge est partielle et correspond à 50 % des cotisations et contributions sociales dans la limite d'un plafond revalorisé chaque année en fonction de l'inflation 342 ( * ) .

Concernant la compensation de la rémunération nette, elle correspond à une part du salaire net et des « indemnités et fournitures destinées à l'entretien de l'enfant ». En cas d'emploi d'une assistante maternelle, cette part du CMG est calculée par enfant. Elle est calculée par ménage pour un employé à domicile . Le montant de CMG versé à ce titre est plafonné en fonction des ressources du ménage, de sa composition, et du nombre d'enfants à charge .

• Le CMG « structure »

Le CMG « structure » est destiné à soutenir les familles qui recourent, pour la garde de leur enfant, à une association ou à une entreprise habilitée employant des assistants maternels ou des employés à domicile ou à une micro-crèche.

Le montant versé au titre du CMG « structure » vise à prendre partiellement en charge le coût de la garde de l'enfant et il est plafonné en fonction des ressources du ménage, de sa composition et du nombre d'enfants à charge.

Le CMG n'est versé que si l'enfant est gardé pendant une durée d'au moins seize heures par mois.

• Barème et montants du CMG

Les prestations de la Paje sont ouvertes au titre d'un enfant dont l'âge est inférieur ou égal à trois ans 343 ( * ) . Par dérogation, le CMG peut être versé au titre d'un enfant âgé de trois à six ans . Dans ce cas, les montants versés sont réduits de moitié 344 ( * ) .

Le montant de CMG versé au titre de la rémunération nette pour un emploi direct ou au titre du CMG « structure » ne peut dépasser 85 % de la rémunération nette ou du coût de la garde 345 ( * ) .

Le montant du CMG est déterminé en pourcentage de la base mensuelle des allocations familiales (BMAF), revalorisée le 1 er avril de chaque année en fonction de l'inflation hors tabac 346 ( * ) .

Montants du CMG versés pour la garde

d'un

enfant de moins de 3 ans au 1

er

avril 2018

|

CMG |

En % de la BMAF |

En euros |

|

Emploi direct (part correspondant à la rémunération nette) |

||

|

CMG maximal |

114,04 |

469,75 |

|

CMG intermédiaire |

71,91 |

296,21 |

|

CMG minimal |

43,14 |

177,70 |

|

Association ou entreprise employant un assistant maternel |

||

|

CMG maximal |

172,57 |

710,85 |

|

CMG intermédiaire |

143,81 |

592,38 |

|

CMG minimal |

115,05 |

473,91 |

|

Association ou entreprise employant une garde à domicile ou micro-crèche |

||

|

CMG maximal |

208,53 |

858,98 |

|

CMG intermédiaire |

179,76 |

740,47 |

|

CMG minimal |

151 |

622 |

Sources : Commission des affaires sociales du Sénat ; articles D. 531-18 et D. 531-23 du code de la sécurité sociale et instruction interministérielle du 22 mars 2018 relative à la revalorisation au 1 er avril 2018 des prestations familiales servies en métropole.

Le CMG maximal est versé au ménage qui a disposé d'un montant de ressources inférieur ou égal à 20 550 euros s'il a un enfant à charge. Ce plafond est majoré de 2 917 euros par enfant supplémentaire à charge.

Le CMG minimal est versé au ménage qui a disposé d'un montant de ressources supérieur à 45 666 euros s'il a un enfant à charge . Ce plafond est majoré de 6 482 euros par enfant supplémentaire à charge.

Le CMG intermédiaire est versé au ménage qui a disposé d'un montant de ressources supérieur à celui ouvrant droit au CMG maximal et inférieur ou égal à celui ouvrant droit au CMG minimal 347 ( * ) .

Le montant du CMG versé peut être majoré dans les cas suivants :

- lorsque la personne seule ou les deux membres du couple ont des horaires de travail spécifiques (majoration de 10 %) ;

- lorsque la personne seule ou l'un des membres du couple bénéficie de l'AAH (majoration de 30 %) ;

- lorsque la charge du ou des enfants est assumée par une personne seule (majoration de 30 %) 348 ( * ) .

B. Les mesures proposées

1. Majoration du CMG pour les familles ayant un enfant handicapé à charge.

Le présent article vise à ouvrir la majoration du montant du CMG aux familles bénéficiant de l'allocation d'éducation de l'enfant handicapé (Aeeh) au titre d'un enfant dont elles ont la charge .

Seraient donc éligibles à cette majoration du CMG les familles au sein desquelles un enfant est en situation de handicap et qui bénéficient à ce titre de l'Aeeh. Par conséquent, ce dispositif sera ouvert aux familles faisant une demande de CMG majoré pour la garde de leur enfant handicapé ainsi qu'aux familles effectuant cette demande pour la garde de l'un de leur enfant et qui bénéficient de l'Aeeh au titre d'un autre de leurs enfants.

|

L'allocation d'éducation de l'enfant handicapé 349 ( * ) L'allocation d'éducation de l'enfant handicapé (Aeeh) est une prestation versée à la personne qui assume la charge d'un enfant handicapé de moins de vingt ans afin de compenser les frais d'éducation et de soins liés à son handicap. Elle n'est pas soumise à condition de ressources. On dénombre 265 000 allocataires de l'Aeeh en 2017 pour une dépense qui s'élève à 938 millions d'euros 350 ( * ) . L'allocation est versée par les caisses d'allocation familiales (CAF) et les caisses de la Mutualité sociale agricole (Cmsa). L'éligibilité à l'AAH est soumise à une évaluation médicale par la commission des droits et de l'autonomie de la personne handicapée (CDAPH). L'enfant doit se voir reconnaitre : - soit un taux d'incapacité permanente d'au moins 80 % ; - soit un taux d'incapacité permanente compris entre 50 % et 79 % et fréquenter un établissement social ou médico-social ou bénéficier d'un dispositif adapté ou d'un accompagnement pour sa scolarisation ou recourir à des soins dans le cadre des mesures préconisées par la CDAPH. L'Aeeh ne peut être versée lorsque l'enfant est accueilli dans un internat et bénéficie d'une prise en charge totale des frais de séjour par l'État, l'assurance maladie ou l'aide sociale. Le montant de l'Aeeh est fixé à 32 % de la base mensuelle des allocations familiales 351 ( * ) , soit 131,81 euros par mois au 1 er avril 2018. Un complément d'allocation peut être attribué, sur décision de la CDAPH, aux allocataires de l'Aeeh au titre de l'enfant dont le handicap exige des dépenses coûteuses ou nécessite l'aide d'une tierce personne. Le montant de ce complément varie selon le niveau du handicap, classé de 1 à 6. Lorsqu'un parent assume seul la charge de son enfant handicapé, il peut prétendre à une majoration de l'Aeeh pour parent isolé . |

Selon l'étude d'impact annexée au projet de loi 352 ( * ) , la majoration du montant de CMG prévue par le Gouvernement serait fixée par décret à 30 % , soit une majoration identique à celle prévue pour les allocataires de l'AAH et les familles monoparentales.

Le coût de la mesure serait de 0,3 millions d'euros en 2019 puis de 1,8 million d'euros en 2020 qui correspondra à la première année pleine d'application du dispositif.

La mesure concernerait un nombre limité de personnes. En effet, en 2016, 33 000 familles bénéficiaient de l'Aeeh pour un enfant de moins de 6 ans, dont 7 000 d'entre elles pour un enfant de moins de trois ans. En outre, 4 700 familles bénéficiant de l'Aeeh pour un enfant âgé de 6 à 20 ans bénéficiaient également du CMG au titre d'un autre de leurs enfants 353 ( * ) .

Le b du 1° du I du présent article ajoute à l'article L. 531-5 du code de la sécurité sociale , qui régit le CMG « emploi direct », la possibilité de majorer le plafond du CMG au titre d'un enfant en situation de handicap.

Le 2° du I procède au même ajout à l'article L. 531-6 du code de la sécurité sociale , qui encadre le CMG « structure ».

En outre, le II du présent article modifie l'article 11 de l'ordonnance du 26 septembre 1977 portant extension et adaptation au département de Saint-Pierre-et-Miquelon de diverses dispositions relatives aux affaires sociales afin de rendre applicable cette majoration au département de Saint-Pierre-et-Miquelon.

Le III prévoit que cette majoration sera applicable aux gardes d'enfants qui seront réalisées à compter du 1 er novembre 2019 .

2. Suppression de la référence à l'allocation temporaire d'attente

Les bénéficiaires de l'allocation temporaire d'attente pouvaient déroger à la condition d'exercice d'une activité professionnelle pour prétendre au versement du CMG. Or, l'allocation temporaire d'attente a été supprimée depuis le 1 er septembre 2017.

Par conséquent, le a du 1° du I du présent article supprime, à l'article L. 531-5 du code de la sécurité sociale, la référence à l'article L. 5423-8 du code du travail qui régissait l'allocation temporaire d'attente et qui a été abrogé 354 ( * ) .

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté deux amendements rédactionnels , à l'initiative du rapporteur général. Le premier amendement supprime entièrement, et non plus partiellement, un alinéa de l'article 11 de l'ordonnance du 26 septembre 1977 portant extension et adaptation au département de Saint-Pierre-et-Miquelon de diverses dispositions relatives aux affaires sociales, qui deviendra sans objet.

Le second amendement modifie la rédaction du III, sans en changer le fond, en précisant que le présent article entrera en vigueur « le 1 er novembre 2019, pour les gardes réalisées à compter de cette date. »

III - La position de la commission

Votre commission s'est prononcée favorablement à la majoration du montant du CMG pour les familles monoparentales lors de l'examen du PLFSS pour 2018. Cette mesure est entrée en vigueur le 1 er octobre 2018.

Tout comme les familles monoparentales, votre rapporteure considère que les familles dont l'un des enfants est porteur de handicap doivent constituer l'un des publics prioritaires de la politique familiale.

Par conséquent, votre rapporteure est favorable au soutien à la garde d'enfants pour les familles ayant un enfant en situation de handicap. La majoration du CMG pour ces familles doit permettre de faciliter le recrutement d'un assistant maternel ou d'un employé à domicile dont le coût peut être plus important en cas de garde d'un enfant en situation de handicap.

Toutefois, l'impact de cette mesure risque d'être limité : sur les 265 000 allocataires de l'Aeeh, seules 33 000 en bénéficient au titre d'un enfant de moins de six ans, soit 12,5 % des bénéficiaires, et 4 700 familles bénéficient de l'Aeeh pour un enfant et le CMG pour un autre de leurs enfants. Il convient de souligner que les enfants porteurs de handicap mais non reconnus par le biais de l'Aeeh ne pourront pas bénéficier de cette majoration. Or, la reconnaissance du handicap chez les enfants peut être tardive et intervenir bien après ses trois ans, voire ses six ans. Par ailleurs, cette majoration du CMG ne sera possible que dans la mesure où le montant versé n'excède pas 85 % du coût de la garde.

En outre, votre rapporteure souhaite rappeler les difficultés de recrutement d'assistants maternels aujourd'hui, dont le nombre a baissé ces dernières années. En effet, 312 000 assistants maternels étaient en activité auprès de particuliers en 2015, soit une baisse de 4 % par rapport à 2013 355 ( * ) . Le nombre d'enfants gardés par des assistants maternels depuis 2013 a diminué de 3 %, comme l'ont expliqué les représentants de la profession d'assistant maternel auditionnés par votre rapporteure.

Le développement des modes de garde et d'accompagnement des enfants handicapés nécessite donc des mesures complémentaires à celle proposée par le présent article. À cet égard, votre rapporteure accueille favorablement les objectifs figurant dans la COG signée entre l'État et la Cnaf pour les années 2018-2022 s'agissant de la garde d'enfants handicapés. Elle prévoit que les établissements d'accueil du jeune enfant bénéficieront d'une bonification spécifique pour l'accueil d'enfants porteurs de handicap.

La commission vous demande d'adopter cet article sans modification.

Article 46

(art. L. 531-5, L. 531-6 et L. 543-1 du

code de la sécurité sociale ;

art. 11 de

l'ordonnance n° 77-1102 du 26 septembre 1977

portant

extension et adaptation au département de Saint-Pierre-et-Miquelon

de diverses dispositions relatives aux affaires sociales ;

art. 8 de l'ordonnance n° 2002-149 du

7 février 2002

relative à l'extension et la

généralisation des prestations familiales

et à la

protection sociale dans la collectivité départementale de

Mayotte)

Effets de l'abaissement de l'instruction obligatoire

à

trois ans sur le CMG et l'allocation de rentrée scolaire

et recours

au tiers payant pour le CMG « structure »

Objet : Le présent article procède à l'extension du CMG à taux plein pour les enfants ayant dépassé l'âge de trois ans entre le 1 er janvier et le 31 août de l'année ainsi qu'à l'adaptation des règles relatives à l'allocation de rentrée scolaire pour tirer les conséquences du futur abaissement de l'instruction obligatoire à trois ans. Il ouvre également la possibilité de recourir au tiers payant pour le CMG « structure ».

I - Le dispositif proposé

A. Extension du complément de mode de garde à taux plein au-delà de l'âge de trois ans

Le complément de libre choix du mode de garde (CMG) est l'une des composantes de la prestation d'accueil du jeune enfant (Paje) 356 ( * ) . Les prestations de la Paje sont ouvertes au titre d'un enfant dont l'âge est inférieur ou égal à trois ans 357 ( * ) . Par dérogation, le CMG peut être versé au titre d'un enfant âgé de trois à six ans . Dans ce cas, les montants versés sont réduits de moitié 358 ( * ) .

Le présent article prévoit de maintenir le versement d'un CMG à taux plein pour les enfants ayant atteint l'âge de trois ans entre le 1 er janvier et le 31 août de l'année , avant qu'ils ne fassent leur entrée à l'école maternelle, dont l'inscription deviendra obligatoire à compter de la rentrée 2019 en raison de l'abaissement de l'instruction obligatoire à trois ans. En effet, les enfants sont accueillis à l'école maternelle en septembre de l'année civile de leur troisième anniversaire. Ceux nés avant le 31 août atteignent donc l'âge de trois ans avant de faire leur entrée à l'école maternelle.

Le dispositif proposé permettra donc aux familles de bénéficier du CMG à taux plein au titre de leur enfant qui ne sera pas accueilli à l'école maternelle jusqu'à la rentrée scolaire suivant son troisième anniversaire.

Selon l'étude d'impact annexée au PLFSS 359 ( * ) , le coût net de cette extension du CMG à taux plein s'élèverait à 51 millions d'euros pour l'année 2020 .

Pour procéder à cette extension du CMG à taux plein, les 1° et 2° du I du présent article modifient les articles L. 531-5 et L. 531-6 du code de la sécurité sociale , qui régissent respectivement le CMG « emploi direct » et le CMG « structure ».

Le II du présent article modifie l'article 11 de l'ordonnance du 26 septembre 1977 portant extension et adaptation au département de Saint-Pierre-et-Miquelon de diverses dispositions relatives aux affaires sociales afin de rendre applicable cette extension du CMG au département de Saint-Pierre-et-Miquelon.

Le IV du présent article précise que ces dispositions relatives à l'extension du CMG s'appliqueront aux gardes d'enfants réalisées à compter du 1 er janvier 2020 .

B. Recours au tiers payant pour le CMG « structure »

Le CMG « structure » est aujourd'hui directement versé à la famille bénéficiaire 360 ( * ) . Par conséquent, la famille doit payer la structure, association ou entreprise assurant la garde de l'enfant, avant de recevoir le montant du CMG correspondant. Ce mécanisme crée donc une avance de frais pour les familles sur la part prise en charge par le CMG. C'est particulièrement le cas à l'ouverture du droit au CMG où la famille peut avancer l'équivalent de deux mois de frais de garde avant de recevoir la prestation.

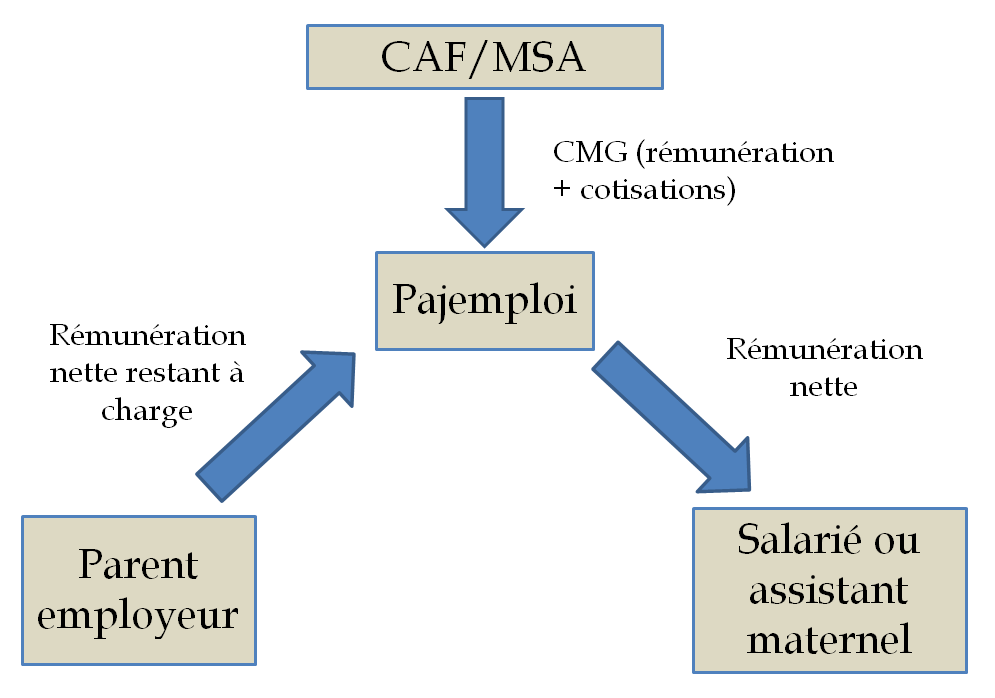

Un mécanisme de tiers payant a déjà été mis en place pour le CMG « emploi direct ». À partir de 2019, les familles bénéficiaires du CMG « emploi direct » pourront choisir un service de tiers payant « tout-en-un » leur permettant de déléguer la rémunération de l'assistant maternel ou de l'employé à domicile.

|

Le mécanisme du tiers payant pour le CMG « emploi direct » Le circuit de paiement du CMG « emploi direct », encadré par l'article L. 531-8 du code de la sécurité sociale, a été réformé par la LFSS pour 2017 puis par la LFSS pour 2018. Depuis le 1 er janvier 2018, les bénéficiaires du CMG « emploi direct » sont tenus d'adhérer au dispositif « Pajemploi », rattaché à l'Urssaf, pour déclarer l'assistant maternel ou le salarié à domicile qu'ils emploient À partir de 2019, Pajemploi et le centre national du chèque emploi service (Cncesu) proposeront une offre de services dite « tout-en-un » qui permettra, pour le particulier employeur, de leur déléguer la rémunération de leur salarié. Cette offre gèrera également, à partir de 2020, le prélèvement de l'impôt à la source. Les CAF et Cmsa verseront le montant du CMG auquel le parent employeur a droit directement à Pajemploi ou au centre du Cesu. L'employeur continuera à déclarer au Cncesu ou à Pajemploi le nombre d'heures réalisé par son salarié au cours du mois et le salaire net qu'il souhaite lui verser. L'employeur sera alors prélevé du montant du salaire net versé et des cotisations et contributions dues restant éventuellement à charge, déduction faite du CMG « emploi direct ». Pajemploi et le Cncesu assureront alors la rémunération nette de l'employé. Ils procèderont au versement des cotisations et contributions sociales à l'Urssaf et de l'impôt prélevé à la source à la DGFiP.

Circuit de paiement du CMG « emploi

direct » lorsque l'employeur

Source : Commission des affaires sociales du Sénat, rapport sur le projet de loi de financement de la sécurité sociale pour 2018, n° 77, Tome II, p. 204 |

Le 3° du I du présent article ajoute un alinéa à l'article L. 531-6 du code de la sécurité sociale , qui encadre le CMG « structure » afin d'ouvrir la possibilité de recourir au tiers payant.

La prestation serait alors versée par les CAF et les Cmsa directement au gestionnaire , entreprise ou association proposant le service de garde. Ce dernier imputerait alors le montant du CMG perçu sur la facture mensuelle adressée aux parents.

Circuit de paiement proposé pour le CMG « structure »

Source : Commission des affaires sociales du Sénat

Le recours à ce mécanisme de tiers payant sera soumis à deux conditions : il sera mis en place à la demande de la famille bénéficiaire et après accord de l'association ou de l'entreprise qui assurera la garde. Les modalités d'application du dispositif devront être précisées par décret.

Le IV du présent article prévoit que ce dispositif sera applicable aux gardes d'enfants réalisées à compter du 1 er janvier 2022 .

C. Maintien de l'allocation de rentrée scolaire à partir de l'âge de six ans

L'allocation de rentrée scolaire (ARS) est régie par le chapitre 3 du titre 4 du livre 5 du code de la sécurité sociale (articles L. 543-1 à L. 543-3).

Elle est destinée à soutenir les familles dans la prise en charge des dépenses de la rentrée scolaire de leurs enfants.

L'ARS est attribuée pour chaque enfant « inscrit en exécution de l'obligation scolaire 361 ( * ) » dans un établissement d'enseignement public ou privé, donc de l'âge de six ans à seize ans. Elle est attribuée jusqu'à dix-huit ans si le ménage déclare que l'enfant est toujours scolarisé.

Soumise à condition de ressources , l'ARS est versée aux ménages dont les revenus ne dépassent pas un plafond qui est majoré de 30 % par enfant à charge. L'assiette des revenus pris en compte correspond aux revenus nets catégoriels de l'année civile de référence , soit l'avant dernière année précédant le versement de l'allocation. Le plafond est revalorisé chaque année conformément à l'inflation hors tabac constatée pour l'année civile de référence.

Plafonds de ressources pour l'éligibilité à l'ARS

|

Nombre d'enfants |

Plafond de ressources

|

|

1 enfant |

24 453 euros |

|

2 enfants |

30 096 euros |

|

3 enfants |

35 739 euros |

|

Par enfant supplémentaire |

+ 5 643 euros |

Sources : Commission des affaires sociales ; arrêté du 27 décembre 2017 relatif au montant des plafonds de certaines prestations familiales et aux tranches du barème applicable au recouvrement des indus et à la saisie des prestations

Le montant versé varie en fonction de l'âge de l'enfant, selon trois tranches. Il est déterminé en pourcentage de la base mensuelle des allocations familiales (BMAF).

Montants d'ARS versés pour la rentrée scolaire 2018

|

Âge de l'enfant |

Montant net de l'ARS |

|

6 à 10 ans |

367,73 euros |

|

11 à 14 ans |

388,02 euros |

|

15 à 18 ans |

401,47 euros |

Sources : Commission des affaires sociales ; article D. 543-1 du code de la sécurité sociale et instruction interministérielle du 22 mars 2018 relative à la revalorisation au 1 er avril 2018 des prestations familiales servies en métropole

L'allocation fait l'objet d'un versement unique avant la rentrée scolaire , en général au mois d'août. Elle est versée par les CAF et les Cmsa.

En 2017, l'ARS était versée à 3 millions de bénéficiaires pour une dépense de 2 milliards d'euros 362 ( * ) .

Le 4° du I du présent article modifie l'article L. 543-1 du code de la sécurité sociale , qui encadre l'allocation de rentrée scolaire. Cette modification vise à remplacer la notion d'inscription de l'enfant dans un établissement en « exécution de l'obligation scolaire » par l'atteinte d'un « âge déterminé » pour l'enfant inscrit dans un établissement d'enseignement.

En effet, le maintien du droit actuel aurait pour effet d'ouvrir le droit à l'ARS dès les trois ans de l'enfant inscrit dans un établissement d'enseignement, en raison de l'abaissement de l'âge de l'instruction obligatoire à trois ans prévu pour la rentrée scolaire de 2019.

Cette modification permet ainsi d'ouvrir le droit à l'ARS à un âge déterminé afin de le maintenir aux six ans de l'enfant , ainsi que le prévoit déjà l'article R. 543-2 du code de la sécurité sociale, aux termes duquel « ouvre droit à l'allocation de rentrée scolaire chaque enfant à charge qui atteindra son sixième anniversaire avant le 1 er février de l'année suivant celle de la rentrée scolaire. »

Le III du présent article modifie l'article 8 de l'ordonnance du 7 février 2002 relative à l'extension et la généralisation des prestations familiales et à la protection sociale dans la collectivité départementale de Mayotte afin de procéder à une modification similaire, qui ouvrira le droit à l'ARS dans ce département « à compter de l'entrée dans l'enseignement élémentaire ».

Le IV du présent article prévoit que ces dispositions relatives à l'allocation de rentrée scolaire seront applicables à compter du 1 er janvier 2019.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Il convient de rappeler au préalable que le taux de scolarisation à 3 ans était de 97,6 % en 2015. Il s'élevait à 100 % entre 4 et 6 ans, selon l'Insee. Par conséquent, l'abaissement de l'âge de la scolarisation obligatoire à 3 ans ne concernera qu'une très faible proportion des enfants. Elle peut toutefois être un levier de lutte contre les inégalités à destination des familles dont les parents sont moins impliqués dans la scolarité de leur enfant.

Les modifications apportées à l'allocation de rentrée scolaire ne changeront pas la situation actuelle, qui prévoit déjà son attribution à compter des six ans de l'enfant, pour les familles éligibles, alors que la quasi-totalité des enfants sont scolarisés dès trois ans.

Votre rapporteure accueille favorablement l'extension du CMG à taux plein au-delà des trois ans de l'enfant avant son entrée à l'école maternelle. Elle permettra d'éviter la réduction brutale du montant de CMG pour une famille bénéficiaire dont l'enfant atteint l'âge de trois ans et ne peut être encore scolarisé, ce qui avait pour conséquence d'augmenter le coût de la garde à la charge des familles pendant plusieurs mois.

Enfin, l'ouverture d'un mécanisme de tiers payant pour le CMG « structure » constitue une mesure de simplification des démarches pour les familles. Elle réduira les avances de frais à la charge des parents bénéficiant de cette aide pour la garde de leur enfant. Lors de l'examen du PLFSS pour 2018, votre commission s'était prononcée en faveur du nouveau circuit de paiement pour les bénéficiaire du CMG « emploi direct ». Ces circuits de paiement en tiers payant, pour les deux types de CMG, faciliteront en outre la mise en oeuvre du prélèvement de l'impôt à la source qui sera mise en oeuvre en 2020 pour les particuliers employeurs.

La commission vous demande d'adopter cet article sans modification.

Article 47

(art. L.623-1, L. 623-4 et L. 663-1 du code

de la sécurité sociale ; art. L. 722-10,

L. 732-10, L. 732-10-1 et L. 732-12-2 du code rural et de la

pêche maritime)

Harmonisation des modalités d'indemnisation du

congé maternité

Objet : Cet article modifie les paramètres de l'indemnisation du congé de maternité bénéficiant aux travailleuses indépendantes et aux exploitantes agricoles, en harmonisant notamment la durée minimale d'interruption d'activité conditionnant l'accès aux prestations avec celle prévue pour les salariées.

I - Le dispositif proposé

• Cette mesure résulte de travaux engagés par le Gouvernement depuis plus d'un an . En juin 2017, la secrétaire d'État chargée de l'égalité entre les femmes et les hommes et de la lutte contre les discriminations avait annoncé la création d' « un congé maternité unique pour toutes les femmes, quel que soit leur statut ». Cette annonce reprenait l'une des promesses de campagne de l'actuel Président de la République, qui portait sur la mise en place d'un « congé de maternité unique, garanti pour toutes les femmes quel que soit leur statut (salariée, entrepreneuse, intermittente, non-salariée, statut multiple, etc.), aligné sur le régime le plus avantageux », soit celui des salariées .

Initialement annoncé pour le PLFSS pour 2018 après la concertation conduite en 2017, le projet a été repoussé l'an passé, et un rapport d'évaluation et de préfiguration de la réforme confié en janvier 2018 à notre collègue députée Marie-Pierre Rixain, présidente de la délégation aux droits des femmes de l'Assemblée nationale. Ce rapport, qui comporte un état des lieux accompagné de plusieurs propositions relatives à l'harmonisation de la durée et de la rémunération du congé maternité entre toutes les professions, a été rendu public en septembre 2018 363 ( * ) .

Le présent article reprend certaines des propositions formulées dans le cadre de ce rapport, et tend à harmoniser certaines des modalités d'indemnisation du congé de maternité des agricultrices non salariées et des travailleuses indépendantes avec celles applicables aux salariées - en ne conservant, aux termes de l'étude d'impact, « que les seules spécificités présentant une pertinence au regard de la nature de l'activité professionnelle exercée ».

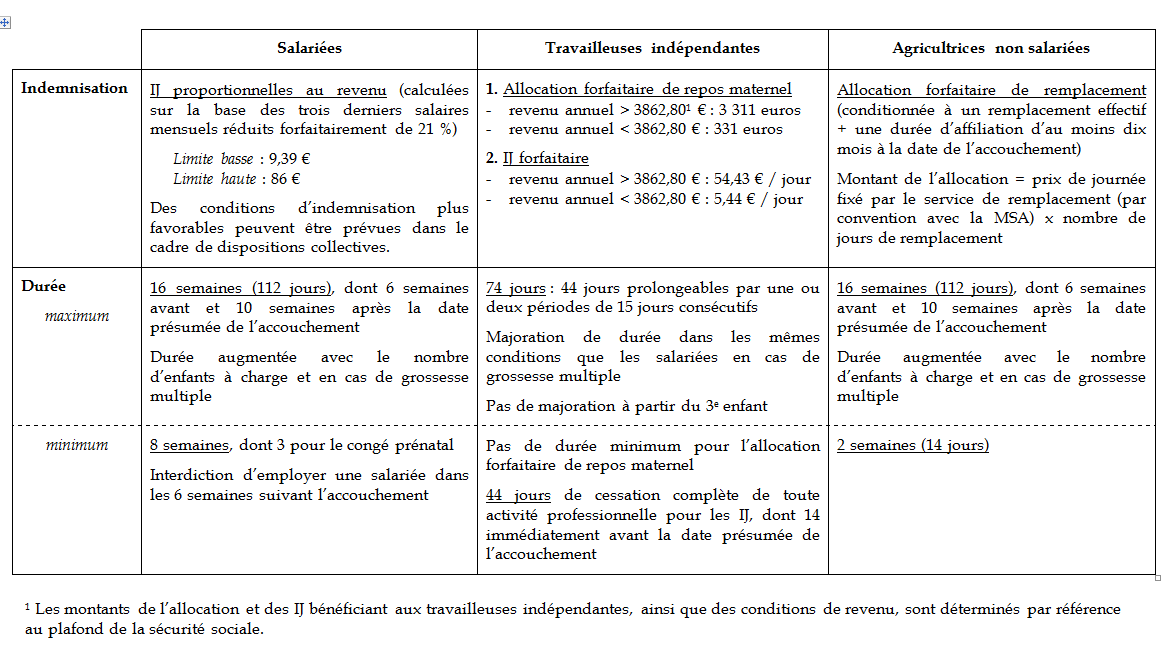

• Pour mémoire, les paramètres du congé de maternité des femmes salariées sont les suivants , en application des dispositions du code du travail (articles L. 1125-17 et suivants) et du code de la sécurité sociale (article L. 331-3) 364 ( * ) :

- la durée du congé de maternité est de 16 semaines au total , pour une période qui s'étend par principe sur six semaines avant et dix semaines après la date présumée de l'accouchement. Pour être indemnisé, ce congé doit durer au minimum huit semaines ;

- les indemnités journalières sont calculées sur la base des trois derniers salaires mensuels bruts réduits forfaitairement de 21 % , dans la limite minimale de 9,39 € et la limite maximale de 86 € par jour.

Le tableau ci-après récapitule les différences entre les modalités du congé de maternité des salariées et de celui bénéficiant aux travailleuses indépendantes et aux agricultrices non salariées :

Source : Commission des affaires sociales

A. Les dispositions relatives au congé de maternité des travailleuses indépendantes

Le paragraphe I modifie les dispositions du code de la sécurité sociale relatives au congé de maternité des travailleuses indépendantes.

Ces travailleuses sont affiliées au régime général de la sécurité sociale depuis la suppression du régime social des indépendants (RSI) au 1 er janvier 2018 ; si la gestion des prestations est progressivement transférée aux caisses primaires d'assurance maladie (CPAM) pour une période transitoire qui s'étend jusqu'au 1 er janvier 2010, les règles et modalités d'indemnisation des travailleuses indépendantes demeurent celles de l'ancien RSI.

En l'état actuel du droit, le congé de maternité de ces travailleuses présente, selon l'étude d'impact, deux caractéristiques :

- un niveau d'indemnisation « avantageux » résultant du mode de calcul des indemnités journalières, notamment pour les femmes ayant un revenu faible ou moyen ;

- une durée minimale d'interruption d'activité inférieure de 12 jours à celle bénéficiant aux salariées (soit 44 jours contre 56).

1. Par voie législative, l'alignement de la durée minimale du congé maternité sur celle bénéficiant aux salariées

• Le a) du 1° modifie la rédaction du I de l'article L. 623-1 du code de la sécurité sociale afin de conditionner le versement de l'ensemble des indemnisations du congé de maternité des travailleuses indépendantes à une interruption d'activité d'au moins 8 semaines (56 jours).

Cette modification est opérée par l'introduction d'une référence à la durée minimale prévue par l'article L. 331-3 du même code, qui détermine les durées minimale et maximale du congé maternité des femmes salariées relevant du régime général. La durée minimale du congé de maternité ouvrant droit, pour les travailleuses indépendantes, au bénéfice d'une indemnisation du congé de maternité est ainsi alignée sur celle des salariées .

Cette condition de durée minimale sera applicable à la fois au bénéfice des indemnités journalières forfaitaires (aujourd'hui conditionné à une durée minimale d'arrêt de 44 jours) et à celui de l'allocation forfaitaire de repos maternel (aujourd'hui versée sans condition d'arrêt d'activité).

• Les b), c) et d) du 1° et le 2° procèdent à des modifications rédactionnelles dans les articles L. 623-1 et L. 623-4, afin de tirer les conséquences de la nouvelle rédaction du I de l'article L. 623-1.

Le 3° procède à la correction d'une erreur matérielle à l'article L. 663-1, qui détermine la protection maternité applicable aux conjointes collaboratrices de travailleurs indépendants. Il s'agit de supprimer le caractère proportionnel à la durée et au coût du remplacement des indemnités complémentaires versées lorsqu'elles sont remplacées.

• Le premier alinéa du paragraphe III prévoit que ces dispositions entreront en vigueur pour les allocations dont le premier versement interviendra à compter du 1 er janvier 2019.

2. Par voie réglementaire, un alignement de la durée maximale de versement des indemnités journalières sur celle des salariées

Selon les indications figurant dans l'étude d'impact, le Gouvernement s'engage par ailleurs à porter à 112 jours la durée maximale de versement des indemnités journalières , soit une durée identique à celle bénéficiant aux salariées. Cette modification interviendra par voie réglementaire, un décret devant être pris avant la fin de l'année.

B. Les dispositions relatives au congé de maternité des exploitantes agricoles

1. Par voie législative, la création d'une indemnité journalière forfaitaire au bénéfice des exploitantes agricoles ne pouvant être remplacées

Le paragraphe II modifie les dispositions du code rural et de la pêche maritime relatives au congé de maternité des exploitantes agricoles, affiliées au régime de la mutualité sociale agricole (MSA).

• Le régime actuel du congé maternité bénéficiant aux non salariées agricoles, qui repose sur une allocation de remplacement visant à rémunérer l'emploi d'une personne pour les remplacer dans leurs travaux afin de garantir la viabilité de l'exploitation pendant la durée du congé, présente selon l'étude d'impact trois limites :

- 40 % des exploitantes n'en bénéficient pas, en raison notamment de la difficulté à trouver une solution de remplacement ;

- l'assujettissement de l'allocation de remplacement à la CSG-CRDS 365 ( * ) constitue un frein au recours à cette prestation en raison du niveau élevé de ces contributions (jusqu'à 1210 euros pour un remplacement moyen de 101 jours, alors que les exploitantes ont un revenu mensuel moyen de 797 euros) ;

- l'obligation d'interruption minimale de l'activité professionnelle pour bénéficier de l'allocation est limitée à deux semaines.

• Le 2° procède à une réécriture de l'article L. 732-10 du code rural et de la pêche maritime, afin de prévoir le bénéfice d'une indemnité journalière forfaitaire pour les cheffes d'exploitation ou d'entreprise agricole dont le remplacement ne peut être assuré ainsi que le conditionnement du versement des prestations maternité à une interruption minimale d'activité de huit semaines .

La nouvelle rédaction proposée pour l'article L. 723-10 comporte trois alinéas, au lieu de deux dans la rédaction actuelle :

- le premier détermine le régime de l'allocation de remplacement ouverte aux non salariées agricoles, désormais assorti d'une condition minimale d'arrêt de huit semaines (par référence à l'article L. 331-3 applicable aux salariées du régime général) ;

- le deuxième prévoit, par dérogation au premier alinéa (c'est-à-dire lorsque le remplacement ne peut être effectué) et pour les seules cheffes d'exploitation ou d'entreprise agricole, le bénéfice d'indemnités journalières forfaitaires, assorti de la même condition de durée d'interruption d'activité ;

- le troisième, relatif au congé de maternité des femmes présentant une grossesse pathologique du fait de l'exposition au diéthylstilbestrol, voit sa rédaction modifiée pour tirer les conséquences des dispositions introduites au deuxième alinéa.

L'étude d'impact précise que « l'allocation de remplacement demeure le dispositif privilégié, car le plus adapté aux contraintes des exploitantes agricole s », l'indemnité journalière constituant un dispositif « subsidiaire ». Il est par ailleurs indiqué que cette indemnité journalière sera forfaitaire , « sur le modèle de celle des travailleuses indépendantes non agricoles et sur la même logique que l'indemnité journalière servie en cas de maladie aux exploitantes agricoles ».

• Les a) et b) du 3° modifient l'article L. 723-10-1 afin d'étendre le bénéfice de l'indemnité journalière aux cas d'adoption ou d'accueil d'un enfant en vue de son adoption .

La rédaction proposée emporte trois différences par rapport au régime d'indemnisation ouvert en cas de maternité :

- le bénéfice de l'indemnisation vaut pour les deux parents ;

- les indemnités journalières seront versées sans condition de durée minimale d'interruption d'activité ;

- le bénéfice de l'indemnité journalière vaudra pour l'ensemble des non salariés agricoles, quel que soit leur statut, et non pour les seuls chefs d'exploitation ou d'entreprise agricole.

Le b) étend aux indemnités journalières la durée d'attribution maximale de dix semaines qui a cours pour l'allocation de remplacement.

• Le 1° et le 4° procèdent à des modifications rédactionnelles dans les articles L. 722-10 et L. 732-12-2 afin de tirer les conséquences de la mise en place de l'indemnité journalière forfaitaire.

• Le deuxième alinéa du paragraphe III prévoit que ces dispositions s'appliqueront aux arrêts de travail pour maternité débutant après le 31 décembre 2018.

2. Par voie réglementaire, la neutralisation du versement de la CSG-CRDS par les exploitantes agricoles en congé de maternité

L'étude d'impact indique que le Gouvernement procédera à la suppression du versement de la CSG-CRDS par les exploitantes en congé de maternité, dans l'objectif d'accroître l'attractivité du dispositif.

Cette suppression prendra la forme d'une compensation du montant de la CSG et de la CRDS dans le calcul du montant de l'allocation de remplacement, et d'un précomptage de ces cotisations par la MSA. Le montant en sera donc neutralisé et les exploitantes n'auront pas à procéder à son reversement.

II - Les modifications adoptées par l'Assemblée nationale

L'Assemblée nationale a adopté cet article sans modification.

III - La position de la commission

Votre rapporteure souligne que les mesures proposées poursuivent un objectif louable en ce qu'elles visent à rapprocher les conditions d'indemnisation des travailleuses indépendantes et des exploitantes agricoles de celles des salariées, et à garantir une durée minimale effective du congé de maternité.

Elle s'interroge cependant sur la pertinence de l'approche incitative reposant sur la mise en place d'une durée minimale d'interruption d'activité conditionnant le bénéfice des prestations de maternité . Une telle approche n'apparaît en effet pas nécessairement adaptée aux conditions d'activité des travailleuses indépendantes, dont certaines peuvent se trouver contraintes d'assurer une activité dans les semaines qui précèdent ou suivent leur accouchement pour garantir la viabilité de leur entreprise.

Elle s'interroge, d'une manière plus générale, sur l'objectif d'harmonisation attaché à la réforme proposée - justifié, dans le rapport Rixain, par les enjeux de santé publique attachés à l'interruption effective de l'activité professionnelle pendant la période précédant et suivant immédiatement un accouchement. Si un alignement de la durée maximale de versement des prestations apparaît tout à fait souhaitable, en ce qu'il permet aux femmes qui le souhaitent de bénéficier d'une indemnisation plus longue, il n'en va pas nécessairement de même s'agissant de la durée minimale d'interruption d'activité conditionnant le versement des prestations.

Les travailleuses indépendantes se trouvent en effet dans une situation objectivement différente de celle des salariées : l'enjeu n'est pas de garantir leur protection dans le cadre de l'organisation d'une entreprise, mais de leur permettre d'interrompre leur activité dans des conditions financièrement acceptables, tout en leur permettant de reprendre leur activité de manière souple et adaptée à la myriade de leurs situations personnelles.

Le rapport précité de notre collègue députée Marie-Pierre Rixain relève à ce titre que « les spécificités de l'exercice libéral demandent à être prises en compte dans la protection sociale accordée à ces professionnelles », qui « attendent une meilleure adéquation de la législation à leurs activités professionnelles. Leurs besoins s'expriment en effet différemment de ceux des salariées : lisibilité, flexibilité, souplesse, préservation de l'outil de travail. Ces besoins sont d'autant plus vivement ressentis que la plupart de ces femmes officient seules dans l'exercice de leur activité ».

De ce point de vue, la mesure proposée pourrait se révéler désincitative en pratique , en ce qu'elle pourrait conduire certaines femmes à privilégier la poursuite de leur activité plutôt que le bénéfice des prestations de maternité - d'autant que la mesure n'est pas assortie d'une revalorisation du montant de ces prestations. Il pourrait en résulter une dégradation de l'indemnisation du congé de maternité pour les travailleuses non salariées, à rebours de l'objectif affiché par le présent article .

Votre commission des affaires sociales estime dès lors indispensable de poursuivre la réflexion sur ce sujet, et de suspendre pour le moment l'application d'une durée minimale de cessation d'activité pour les travailleuses non salariées ( amendement n° 95 ).

Elle relève, d'une manière plus générale, que la multiplication des articles additionnels adoptés par l'Assemblée nationale à la suite du présent article, qui se trouvent dès lors soumis à l'examen du Sénat sans étude d'impact, témoigne d'une certaine impréparation sur ce sujet pourtant crucial.

Celui-ci devra faire l'objet d'une élaboration plus approfondie permettant la mise en oeuvre d'un dispositif plus cohérent et plus adapté à la situation professionnelle des travailleuses indépendantes.

La commission vous demande d'adopter cet article ainsi modifié.

Article 47 bis

(nouveau)

(art. L. 732-12-1 du code rural et de la pêche

maritime ; art. L. 331-8 et L. 623-1 du code de la

sécurité sociale ; art. L. 1225-35 du code du

travail)

Allongement du congé paternité pendant la

période

d'hospitalisation de l'enfant dans un service

spécialisé

Objet : Cet article, inséré par l'Assemblée nationale sur proposition du Gouvernement, vise à allonger le congé de paternité pendant la période d'hospitalisation lorsque l'enfant doit être hospitalisé, immédiatement après sa naissance, dans une unité de soins spécialisée.

I - Le dispositif proposé

Le présent article, inséré par l'Assemblée nationale à l'initiative du Gouvernement, a été adopté à l'unanimité en séance publique. Il prévoit d'allonger le congé de paternité pendant la période d'hospitalisation lorsque l'enfant doit subir une hospitalisation postnatale dans une unité de soins spécialisée.

1. Le droit en vigueur

Le congé de paternité et d'accueil de l'enfant a été créé par la loi de financement de la sécurité sociale pour 2002 366 ( * ) . Il est encadré par les articles L. 1225-35 et L. 1225-36 du code du travail .

Ces articles prévoient qu'après la naissance de l'enfant, le père salarié bénéficie d'un congé de paternité de onze jours consécutifs ou de dix-huit jours consécutifs en cas de naissances multiples. Le conjoint salarié de la mère ou la personne salariée liée à la mère par un pacte civil de solidarité (Pacs) ou vivant maritalement avec elle peuvent aussi en bénéficier.

Le congé doit débuter dans un délai de quatre mois suivant la naissance de l'enfant. Le salarié concerné doit avertir son employeur au moins un mois avant la date à laquelle il souhaite prendre son congé paternité et préciser la date à laquelle il souhaite l'interrompre. Pendant la durée du congé de paternité, le contrat de travail du bénéficiaire est suspendu . Au terme du congé, le salarié retrouve son emploi ou « un emploi similaire assorti d'une rémunération au moins équivalente 367 ( * ) ».

Pendant la durée du congé, le bénéficiaire qui relève du régime général perçoit une indemnité journalière identique à celle perçue par la mère au titre de son congé maternité 368 ( * ) . Cette indemnité n'est pas cumulable avec l'indemnisation des congés maladie et d'accident du travail, ni avec l'indemnisation par l'assurance chômage ou le régime de solidarité 369 ( * ) .

Dans le champ du régime agricole , le congé paternité concerne également le père, le conjoint de la mère ou la personne liée par un Pacs avec elle. Il est accordé aux salariés et non-salariés agricoles, sous réserve qu'ils se fassent remplacer par du personnel salarié dans leurs travaux. Ils bénéficient à ce titre d'une allocation de remplacement pendant la durée du congé paternité 370 ( * ) .

Le montant de l'indemnité journalière est calculé en déterminant le salaire journalier de base du bénéficiaire 371 ( * ) . Le montant de l'indemnité journalière versée ne peut être inférieur à 9,39 euros par jour et il est plafonné à 86 euros par jour pour les salariés relevant du régime général et pour ceux affiliés au régime agricole.

Les indemnités journalières de paternité sont versées au bénéficiaire par l'Assurance maladie, ou par l'organisme de sécurité sociale dont dépend le travailleur s'il ne relève pas du régime général, comme c'est le cas pour le versement des indemnités journalières versées aux mères lors de leur congé maternité.

Toutefois, aux termes de l'article L. 223-1 du code de la sécurité sociale, le financement de ce dispositif est intégralement pris en charge par la Caisse nationale des allocations familiales (Cnaf) . Ainsi, son coût s'est élevé pour la Cnaf à 263 millions d'euros en 2017. La Cnaf assure donc le remboursement du coût du dispositif aux organismes de sécurité sociale versant les indemnités, dont le principal est la Caisse nationale d'assurance maladie (Cnam).

En 2016, 400 000 bénéficiaires ont pris leur congé de paternité , pour 783 000 naissances, soit un taux de recours évalué à 67 % , relativement stable depuis 2003. Ce sont 7 pères éligibles sur 10 qui ont eu recours au congé de paternité dans son intégralité et la majorité d'entre eux prend le congé de paternité dans le mois qui suit la naissance de l'enfant 372 ( * ) .

2. La mesure proposée

Le code de la sécurité sociale 373 ( * ) prévoit qu'en cas de naissance prématurée de plus de six semaines avant la date du terme prévue, suivie d'une hospitalisation, le congé maternité est rallongé du nombre de jours séparant la date de l'accouchement de celle présumée . Or, l'allongement du congé de paternité en cas d'hospitalisation de l'enfant n'est pas prévu par le droit actuellement en vigueur.

Le III modifie l'article L. 1225-35 du code du travail qui encadre le congé de paternité et d'accueil de l'enfant, pour y ajouter un alinéa. Celui-ci prévoit que lorsque l'état de santé de l'enfant nécessite, immédiatement après sa naissance, son hospitalisation dans une unité de soins spécialisée, le congé paternité sera de droit pendant la durée de l'hospitalisation . Cette durée sera toutefois limitée par décret. En outre, un arrêté ministériel définira les unités de soins spécialisées concernées.

Le I du présent article modifie l'article L. 732-12-1 du code rural et de la pêche maritime, qui encadre le congé de paternité pour les travailleurs relevant du régime agricole, pour rendre cette mesure applicable au régime agricole.

Le 1° du II modifie l'article L. 331-8 du code de la sécurité sociale, qui régit le congé de paternité pour les personnes rattachées au régime général, afin de mentionner l'alinéa de l'article L. 1225-35 du code du travail, ajouté par le présent article, et d'indiquer que l'indemnité journalière versée au titre du congé de paternité le sera également pendant la durée d'hospitalisation de l'enfant.

Le 2° du II modifie l'article L. 623-1 du code de la sécurité sociale, qui encadre le congé de paternité pour les travailleurs indépendants , pour indiquer que le versement des indemnités journalières s'effectuera pendant la durée d'hospitalisation, dans la limite d'une durée maximale, lorsque l'enfant devra être hospitalisé dans les conditions prévues à l'article L. 1225-35 du code du travail. Un décret devra fixer les modalités d'application de ces dispositions nouvelles.

Le IV prévoit l'entrée en vigueur du présent article pour les naissances intervenant à compter d'une date fixée par décret et au plus tard le 1 er juillet 2019.

Lors de la présentation en séance publique de l'amendement visant à insérer le présent article, la ministre des solidarités et de la santé a indiqué que le coût de cette mesure serait d'environ 25 millions d'euros en 2019 et de 33 millions d'euros en année pleine, pour la branche famille .

II - La position de la commission

Le présent article traduit l'une des recommandations du rapport de l'Inspection générale des affaires sociales (Igas) consacré à l' Évaluation du congé de paternité , publié en juin 2018. La recommandation n° 8 du rapport propose en effet de « prolonger la durée du congé de paternité pour les nouveau-nés prématurés ou hospitalisés avec complications, d'une durée équivalente à l'ensemble des journées d'hospitalisation et au minimum aux périodes de réanimation et de soins intensifs. »

La mesure proposée concernerait ainsi principalement les nouveau-nés prématurés , dont le nombre est en hausse, comme l'indique le rapport de l'Igas : de 5,9 % des naissances en 1994 à 8 % en 2016, soit 60 000 naissances.

Ces situations où l'enfant est hospitalisé sont souvent sources de difficultés pour les familles et notamment pour les pères qui, bien souvent, doivent continuer de travailler. L'allongement du congé paternité pendant la durée d'hospitalisation permettra ainsi de renforcer la disponibilité des pères pour assurer le suivi de l'enfant, soutenir la mère pendant cette période et éventuellement s'occuper des autres enfants à charge. L'accompagnement du nouveau-né prématuré est également essentiel pour son développement et il sera ainsi facilité par la présence des deux parents pendant la durée de l'hospitalisation.

La commission vous demande d'adopter cet article sans modification.

Article 47 ter

(nouveau)

(art. L. 131-6-1-1 [nouveau] du code de la

sécurité sociale)

Report des cotisations et contributions

sociales

pendant le congé de maternité ou d'adoption

pour

les travailleurs indépendants et les exploitants agricoles

Objet : Cet article, inséré par l'Assemblée nationale, instaure un mécanisme de report des cotisations et contributions sociales au bénéfice des travailleurs indépendants et des exploitants agricoles pendant leur congé de maternité ou d'adoption.

I - Le dispositif proposé

Le présent article a été inséré par l'Assemblée nationale à l'initiative du Gouvernement.

• Son paragraphe I crée dans le code de la sécurité sociale un nouvel article L. 131-6-1-1 réglant le régime des cotisations sociales dues par les travailleurs indépendantes et les exploitants agricoles pendant leur congé de maternité ou d'adoption.

Ce nouvel article se compose de trois alinéas.

Le premier prévoit le principe selon lequel les travailleurs indépendants et les exploitants agricoles bénéficient d'un report de leurs cotisations ou de leurs contributions provisionnelles ou définitives pendant la durée de leur congé de maternité ou d'adoption . Cette durée est définie par référence à la durée de versement des indemnités journalières auxquelles ces travailleurs peuvent prétendre au titre de leur congé de maternité ou d'adoption.

Les travailleurs concernés sont les travailleurs indépendants non agricoles ne relevant pas du régime micro-social et les travailleurs affiliés au régime de protection sociale des personnes non salariées des professions agricoles. La rédaction proposée vise, pour cette seconde catégorie, les travailleurs relevant du régime d'assurance vieillesse et veuvage de ce régime de protection sociale.

Le deuxième alinéa prévoit que le paiement des cotisations ou contributions reportées pourra être effectué de manière échelonnée sur une durée maximale de 12 mois. Cette durée de principe pourra être portée à 24 mois en cas de circonstances exceptionnelles, par décision du directeur de la caisse de sécurité sociale compétente.

Le troisième alinéa précise que ce report ne donnera pas lieu à des majorations ou à des pénalités de retard, le régime proposé étant mis en place à titre dérogatoire au droit commun du recouvrement des cotisations et contributions sociales. L'exposé des motifs de l'amendement gouvernemental précise que cet aménagement des conditions de remboursement de la dette créée par le report de cotisations a été construit comme un alignement sur les conditions offertes aux entreprises en difficulté.

• Le paragraphe II prévoit une entrée en vigueur de ces dispositions au 1 er janvier 2020 pour les seuls professionnels libéraux. A contrario , elles entrent donc en vigueur dès la promulgation de la loi pour les exploitants agricoles.

L'exposé des motifs indique que cette entrée en vigueur différée pour les professions libérales est rendue nécessaire par les développements informatiques à mettre en oeuvre.

II - La position de la commission

Votre commission des affaires sociales est favorable à cet article, qui aux termes de l'exposé des motifs de l'amendement présenté par le Gouvernement, permettra aux travailleurs concernés d'éviter de consacrer une partie des indemnités journalières qui leur sont versées pendant leur congé de maternité ou d'adoption au règlement des appels de cotisations sociales, et de se retrouver par conséquent avec un reste à vivre très faible.

La commission vous demande d'adopter cet article sans modification.

Article 47 quater

(nouveau)

Information des travailleuses enceintes sur leurs droits

Objet : Cet article, inséré par l'Assemblée nationale, crée une obligation d'information des femmes enceintes sur leurs droits à la charge des organismes de sécurité sociale.

I - Le dispositif proposé

Le présent article, inséré par l'Assemblée nationale, résulte de l'adoption en séance publique de deux amendements identiques présentés, d'une part, par son rapporteur général et plusieurs de ses collègues du groupe La République en marche, et, d'autre part, par Mme Marie-Pierre Rixain et plusieurs de ses collègues du même groupe, avec l'avis favorable du Gouvernement.

Le dispositif proposé se compose d'un unique alinéa non codifié.

Il est proposé de créer, à la charge des organismes de sécurité sociale compétents, une obligation d'information des travailleuses enceintes sur les droits dont elles peuvent bénéficier.

Cette information prendra la forme de l'envoi d'un document aux intéressées dès la réception de leur déclaration de grossesse.

Elle portera sur deux aspects : la description de l'ensemble de leurs droits, et une information portant spécifiquement sur la possibilité d'un report de cotisations sociales tel qu'ouvert par l'article 47 ter du présent projet de loi.

II - La position de la commission

Votre commission des affaires sociales considère que cet article va dans le bon sens, dans la mesure où l'information des intéressés sur leurs droits constitue la condition nécessaire de leur pleine application. Il constitue le pendant nécessaire des dispositions adoptées à l'article 47 ter .

Elle a adopté, à l'initiative de sa rapporteure, un amendement de précision permettant de distinguer l'obligation d'information générale sur les prestations de maternité et les droits associés, qui vaut pour l'ensemble des femmes enceintes, de celle qui porte sur la possibilité du report de cotisations, qui concerne seulement certaines travailleuses ( amendement n° 96 ).

La commission vous demande d'adopter cet article ainsi modifié.

Article 47 quinquies

(nouveau)

Expérimentation d'une possibilité de reprise

progressive de l'activité

des travailleuses indépendantes

pendant leur congé de maternité

Objet : Cet article, inséré par l'Assemblée nationale, prévoit la mise en place au 1 er janvier 2020 d'une expérimentation relative à la reprise partielle d'activité pour les travailleuses indépendantes en congé de maternité, au terme de la durée minimale de huit semaines de cessation totale d'activité.

I - Le dispositif proposé

Le présent article, inséré par l'Assemblée nationale à l'initiative du Gouvernement, tend à la mise en place d'une expérimentation relative à la reprise partielle d'activité pour les travailleuses indépendantes en congé de maternité.

Il est proposé que cette expérimentation soit mise en place pour une durée de trois ans à compter du 1 er janvier 2020 , et qu'un rapport d'évaluation soit remis par le Gouvernement au Parlement au moins trois mois avant qu'elle ne prenne fin.

Cette expérimentation est construite par dérogation aux dispositions de l'article L. 623-1 du code de la sécurité sociale prévoyant le régime des prestations versées aux travailleuses indépendantes pendant leur congé de maternité, dans leur rédaction résultant de l'article 47 du présent projet de loi. Ces dispositions conditionnent le versement de l'allocation forfaitaire de repos maternel et des indemnités journalières forfaitaires à la cessation totale de l'activité de la travailleuses indépendante pendant au moins huit semaines.

L'expérimentation ouvre la possibilité pour ces travailleuses de continuer à percevoir des indemnités journalières en cas de reprise partielle de leur activité au terme de cette durée minimale de huit semaines . Cette reprise partielle d'activité ne pourra excéder une journée hebdomadaire entre la 9 e et la 12 e semaine incluses du congé de maternité, et deux journées hebdomadaires de la 13 e à la 16 e semaine.

Il est précisé que les journées travaillées dans ce cadre ne donneront pas lieu au versement d'indemnités journalières. Leur versement pourra cependant être reporté, dans la limite de dix jours au maximum, « à l'issue de la durée d'attribution fixée en application de l'article L. 623-1 ». Cette formulation quelque peu obscure semble renvoyer à la limite maximale de 112 jours qui, selon l'étude d'impact annexée à l'article 47 du présent projet de loi, sera fixée par voie réglementaire.

II - La position de la commission

Votre commission n'est pas hostile au principe de cet article, qui a le mérite de prendre en considération l'exigence de souplesse qui caractérise l'activité professionnelle de nombreuses travailleuses indépendantes.

Par cohérence avec la position prise sur l'article 47, elle propose cependant la suppression de cet article ( amendement n° 97 ) et le renvoi de l'ensemble des dispositions touchant au congé de maternité des travailleuses indépendantes à un examen plus approfondi permettant la mise en place d'un dispositif plus adapté et plus cohérent.

La commission vous demande de supprimer cet article.

Article 48

(art. L. 622-3, L. 632-1 et L. 646-4 du

code de la sécurité sociale ;

art. 20-10-2 de

l'ordonnance n° 96-1122 du 20 décembre 1996

relative

à l'amélioration de la santé publique, à

l'assurance maladie, maternité, invalidité et

décès, au financement de la sécurité sociale

à Mayotte

et à la caisse de sécurité sociale de

Mayotte)

Convergence des règles en matière d'IJ

et de

pension d'invalidité vers le régime général

Objet : Cet article supprime, d'une part, la condition fixée aux travailleurs indépendants d'être à jour de leurs cotisations annuelles pour bénéficier des indemnités journalières maladie et maternité et d'autre part, octroie automatiquement la pension de retraite pour inaptitude à l'ensemble des travailleurs indépendants bénéficiaires d'une pension d'invalidité quelle que soit leur catégorie.

I - Le dispositif proposé

À la suite de la suppression du régime social des indépendants décidée par la loi de financement de la sécurité sociale pour 2018, l'intégration des travailleurs indépendants au sein du régime général nécessite d'aligner certaines règles leur étant actuellement applicables sur celles des salariés.

1. La suppression de la condition pour les travailleurs indépendants d'être à jour du paiement de leurs cotisations sociales pour le versement des prestations en espèces au titre de l'assurance maladie-maternité

Il en est ainsi du versement des indemnités journalières maladie et maternité pour le bénéfice duquel les travailleurs indépendants doivent remplir trois conditions cumulatives : justifier d'un arrêt de travail, d'un an d'affiliation en tant que travailleur indépendant et d'être à jour du paiement des cotisations annuelles.

Cette troisième condition- être à jour de ses cotisations- n'est pas vérifiée pour un salarié, ce dernier ne pouvant pâtir d'un éventuel défaut de paiement des cotisations d'assurance maladie-maternité de la part de son entreprise.

Afin de faciliter la gestion des indemnités journalières, le présent article supprime cette condition et réécrit intégralement l'article L. 622-3 du code de la sécurité sociale, qui détermine les règles de versement des indemnités journalières pour les travailleurs indépendants (I. 1°) .

La nouvelle rédaction précise que le bénéfice des prestations en espèces au titre de l'assurance maladie et maternité pour les travailleurs indépendants (les personnes mentionnées à l'article L. 611-1 du code de la sécurité sociale) est soumis à la condition de justifier d'une période minimale d'affiliation ainsi qu'au paiement d'un montant minimal de cotisation dans les conditions fixées par décret. Le paiement d'un montant minimal de cotisation fait référence au principe d'une assiette minimale 374 ( * ) sur la base de laquelle est calculée la cotisation d'assurance maladie.

Disparait donc la condition d'être à jour de ses cotisations annuelles. Afin de conserver un lien entre la perception de l'indemnité journalière et le paiement d'une cotisation assise sur un salaire, le second paragraphe de l'article L. 622-3 dans sa nouvelle rédaction précise que le revenu d'activité pris en compte pour le calcul des indemnités journalières est celui correspondant à l'assiette sur la base de laquelle l'assuré s'est effectivement acquitté de ses cotisations sociales, à la date d'arrêt de travail.