B. PROGRAMME 145 « ÉPARGNE » : DES CRÉDITS EN BAISSE, LA SUPPRESSION PRÉVUE DU RÉGIME FISCAL DÉROGATOIRE DE L'ÉPARGNE LOGEMENT

Les crédits du programme servent principalement à financer des primes d'épargne logement lors de la mobilisation de comptes épargne-logement (CEL) ou de la clôture de plan d'épargne logement (PEL), sous réserve de la souscription d'un prêt épargne-logement .

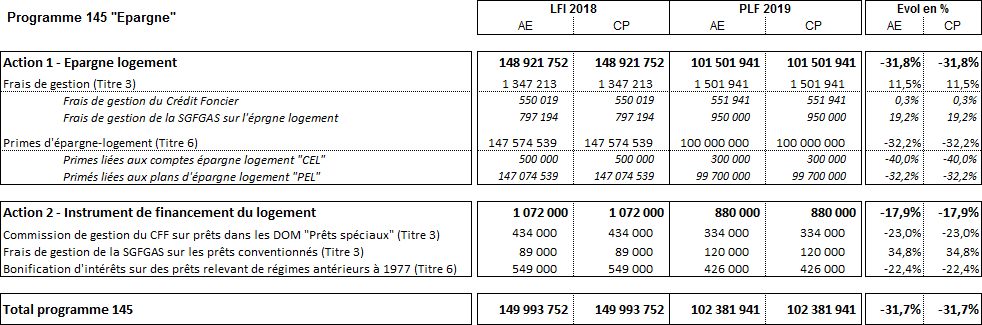

Les crédits de ce programme sont en baisse de 18 % pour l'année 2018 .

Il s'agit de crédits évaluatifs car le déclenchement des instruments financiers découle de la décision d'achat de logement par les particuliers, et des droits acquis pendant la phase d'épargne.

L'estimation du Gouvernement se fonde sur la suppression de la prime pour tout nouveau CEL ou PEL ouvert à compter du 1 er janvier 2018 .

Certains instruments supplémentaires pour le soutien au logement sont également compris comme les reliquats des prêts spéciaux du Crédit Foncier de France accordés avant 1977.

L'évolution de la dépense au titre des primes d'épargne-logement a baissé régulièrement au cours de la période récente. La même tendance se poursuit en 2018 d'où la diminution de 31,7 % des crédits inscrits dans le projet de loi de finances pour 2019.

Globalement et à périmètre inchangé, le montant des crédits inscrits en LFI du programme 145 a baissé de 22 % en 2018 par rapport à 2017 et devrait poursuivre sa baisse en 2019 par rapport à 2018. L'évolution entre 2018 et 2019 est retracée dans le tableau ci-après.

Cette baisse de la dépense des primes d'épargne-logement résulte de plusieurs facteurs mais principalement de la préférence des titulaires de PEL pour l'épargne. Par ailleurs la réforme de l'épargne-logement de mars 2011 conditionne le versement de la prime à la souscription d'un prêt d'épargne-logement de 5 000 euros minimum, alors que les taux d'intérêt des prêts PEL restent supérieurs aux taux des prêts libres.

La suppression de la prime d'épargne adoptée en LFI 2018 n'a en revanche pas d'impact sur le montant des primes versées en 2019 (obligation pour l'épargnant de conserver pendant une durée minimale son épargne logement).

Évolution des crédits du programme 145 « Épargne »

(en euros)

Source : PLF 2019

Le programme 145 se décompose en deux actions :

- l'action 1 retrace la dépense de primes d'épargne-logement versées aux titulaires de CEL et de PEL, des frais au CFF pour la gestion des primes qui comportent des charges de personnel, des charges générales (loyers et charges sur locaux, téléphonie...), des coûts de fonctionnement (fournitures, documentation, frais postaux...), et des coûts liés aux développements informatiques, les frais de gestion de la Société de gestion des financements et de la garantie à l'accession sociale à la propriété (SGFGAS) pour l'animation réglementaire, le reporting statistique et le contrôle des opérations d'épargne-logement ;

- l'action 2 concerne d'une part les dépenses de l'État en faveur du secteur aidé, dispositif ancien et en voie d'extinction de prêts à l'accession sociale distribués et gérés par le Crédit Foncier et d'autre part le remboursement des frais de la SGFGAS pour le contrôle des prêts conventionnés.