II. ... MAIS UNE AUGMENTATION, COMME EN 2018, EN « TROMPE-L'oeIL » DONT L'EXÉCUTION POSE UN CERTAIN NOMBRE DE QUESTIONS

A. DE NOMBREUSES ÉCONOMIES AU DÉTRIMENT DES POPULATIONS LES PLUS FRAGILES QUI DIMINUENT SUBSTANTIELLEMENT LE COÛT ANNONCÉ DES REVALORISATIONS POUR L'ÉTAT

Derrière les effets d'annonce et la communication gouvernementale, le projet de loi de finances pour 2019 - à l'image du précédent - comprend de discrets « coups de rabots », qui touchent de plein fouet les populations les plus fragiles.

Parallèlement aux mesures de revalorisation annoncées, les trois plus importantes dépenses sociales de la mission (prime d'activité, AAH, protection juridique des majeurs) font l'objet de réformes paramétriques qui impacteront le montant des revalorisations annoncées, en neutralisant ou diminuant le bénéfice de ces augmentations, voire qui feront sortir certaines personnes des dispositifs.

Ces réformes paramétriques constituent, comme dans le projet de loi de finances pour 2018, des moyens discrets d'économies budgétaires pour l'État permettant de financer, en partie, les revalorisations annoncées.

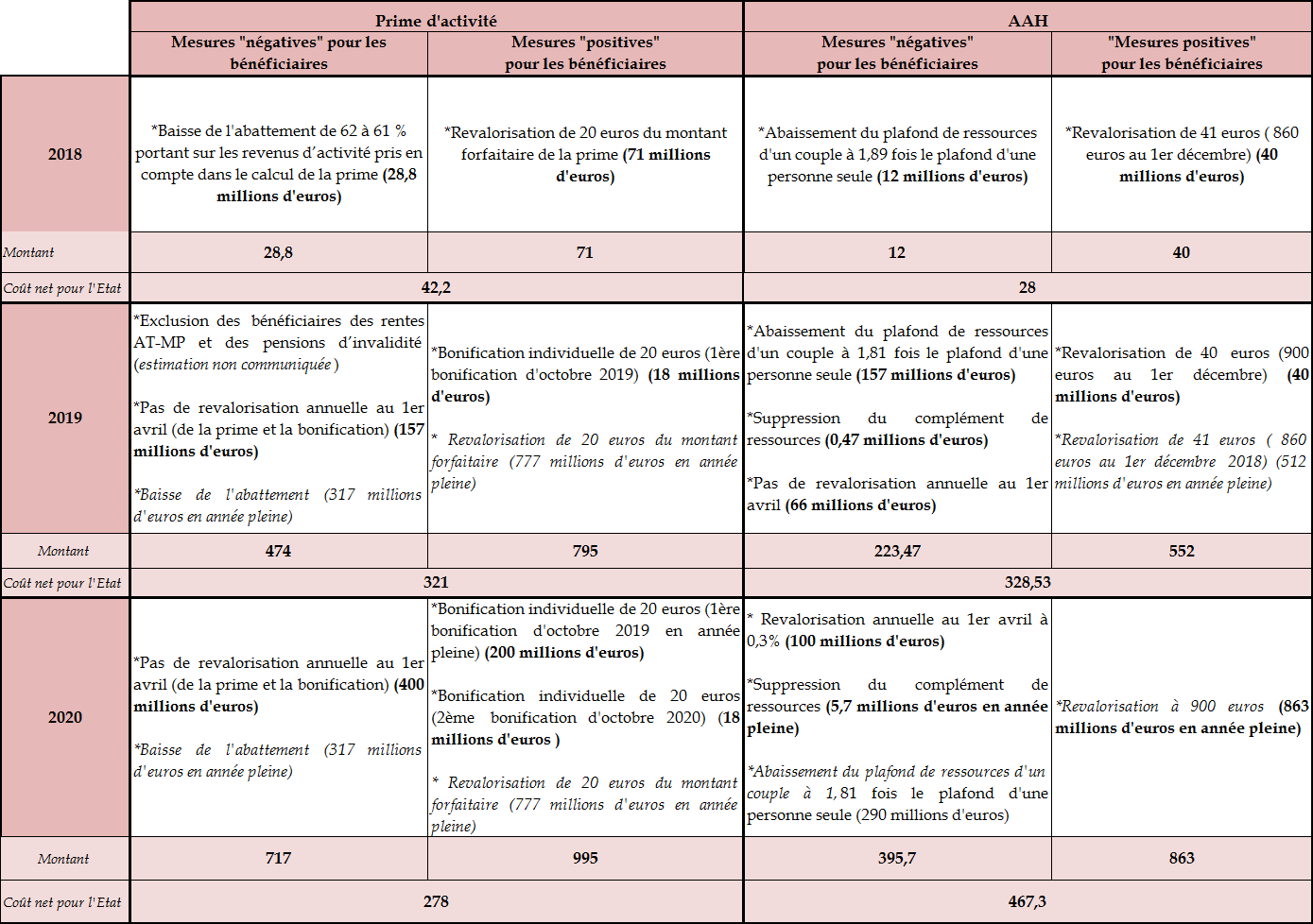

Ces mesures « positives » et « négatives » pour les bénéficiaires sont ainsi « disséminées » dans le projet de loi de finances, nuisant à la lisibilité de l'ensemble. Vos rapporteurs ont ainsi consigné dans un tableau ci-après l'ensemble de ces mesures et leur coût net pour l'État.

S'agissant de la prime d'activité , aux revalorisations qualifiées d'exceptionnelles, il faut mettre en regard un certain nombre de mesures touchant les plus fragiles, prises par l'État dans un objectif plus ou moins avoué de réduction de la dépense publique. Ainsi s'appliqueront, en 2019, des mesures votées en loi de finances initiale pour 2018 :

- la baisse de l'abattement portant sur les revenus d'activité pris en compte dans le calcul de la prime (de 62 % à 61 %), qui générera une économie estimée à 70 millions d'euros en 2019 ;

- la suppression de la prise en compte, en tant que revenus professionnels, des rentes AT-MP et des pensions d'invalidité dans le calcul du droit à la prime, pour les bénéficiaires qui n'auraient pas perçu la prime entre le 31 décembre 2017 et 31 décembre 2018 4 ( * ) .

Cette mesure de suppression pour tous les bénéficiaires avait été votée en loi de finances pour 2018, mais restait inappliquée . Vos rapporteurs et le Sénat s'était opposés à cette mesure, qui avait néanmoins été votée par l'Assemblée nationale. Vos rapporteurs considéraient cette mesure comme injuste et injustifiée, considérant que le Gouvernement ne pouvait légitimer la suppression de cette mesure - n'existant que depuis le 1 er octobre 2016 - par le nombre restreint de bénéficiaires alors qu'aucune campagne d'information n'avait été réalisée par le Gouvernement et les caisses. Le dispositif bénéficiait alors à 10 000 personnes mais 250 000 personnes auraient pu y être éligibles.

Bien qu'opposés à cette mesure, ils ont ainsi appris, avec une certaine stupeur, sa non-application par le Gouvernement faisant fi des mesures votées par le législateur . Cette mesure qui devait entrer en vigueur le 1 er janvier 2018, a d'abord été retardée au 1 er juin - pour cause d'insuffisante adaptation des systèmes d'information des CAF - puis suspendue sur instruction de la Ministre, en raison des effets néfastes produits sur le montant des primes d'activité servies. Les pertes constatées pour les bénéficiaires - majoritairement des familles monoparentales - s'échelonnaient entre 60 et 200 euros mensuels. Ainsi, les caisses ont dû verser un rappel aux bénéficiaires concernés. Vos rapporteurs avaient pourtant alerté le Gouvernement sur les conséquences d'une telle mesure.

|

La suppression de la prime d'activité pour les bénéficiaires de pensions d'invalidité et des rentes AT/MP : un « retropédalage » du Gouvernement L'article 172 de la loi de finances initiales pour 2018 a modifié l'article L.842.3 du code de la sécurité sociale afin de supprimer la prise en compte, en tant que revenus professionnels, des rentes AT-MP et des pensions d'invalidité dans le calcul du droit à la prime au 1er janvier 2018. Cette prise en compte était pourtant assez récente ; elle avait été introduite, en même temps que l'AAH, par l'article 99 de la loi n° 2016-1088 du 8 août 2016 relative au travail, à la modernisation du dialogue social et à la sécurisation des parcours professionnels . Il s'agissait ainsi de considérer ces prestations non plus comme des prestations sociales venant en déduction du montant de la prime, mais comme des revenus professionnels afin d'inclure dans le dispositif leurs bénéficiaires souvent non-éligibles et de favoriser l'activité professionnelle de ces publics plus éloignés de l'emploi. Sa mise en oeuvre, prévue au 1 er janvier 2018, a été toutefois repoussée au 1er juin 2018 , du fait de difficultés rencontrées par la Caisse nationale des allocations familiales (CNAF) dans le paramétrage de son système d'information, avant d'être suspendue, sur instruction de la Ministre des solidarités et de la santé. La prise en compte de ces revenus a donc été rétablie pour 2018 dans les mêmes conditions que précédemment, ce qui a conduit au versement d'un rappel aux bénéficiaires concernés. Depuis lors, cette mesure n'a pas été appliquée. Source : commission des finances du Sénat |

À ces mesures, s'ajouteront celles prévues dans le présent projet de loi de finances pour 2019 :

- la suppression de la revalorisation annuelle au 1 er avril pour 2019 (et 2020) de la prime et de son bonus, indexées jusque-là sur l'inflation (article 65 du projet de loi de finances). Cette mesure permettra une économie de 157 millions d'euros en 2019 pour l'État, au vu de la prévision d'inflation du Gouvernement à 1,3 % en 2019.

Ainsi, l'effort exceptionnel par le Gouvernement doit être relativisé au vu de l'économie générée par ces mesures de réformes paramétriques. Au final, dans le cadre du projet de loi de finances initiale, l'effort budgétaire net du Gouvernement, pour 2019, est de 321 millions d'euros (soit 795 millions d'euros de revalorisations - 471 millions d'euros économisés par des réformes paramétriques). ( cf . tableau i nfra ). Il doit cependant être quelque peu rehaussé au vu des modifications votées à l'Assemblée nationale concernant la bonification de la prime d'activité et le complément de ressources.

S'agissant de l'AAH, les mêmes mécanismes sont à l'oeuvre. Derrière les revalorisations annoncées par le Gouvernement, sont prévues de nombreuses réformes paramétriques, qui risquent d'avoir un impact sur le montant des allocations versées aux bénéficiaires.

Ainsi s'appliqueront, en 2019, des mesures prévues en loi de finances initiale pour 2018 :

- le rapprochement des règles de prise en compte des revenus d'un couple à l'AAH sur celles d'un couple au RSA. Ce rapprochement - réalisé par voie réglementaire - va se faire en deux temps : fin 2018, le plafond sera abaissé à 1,89 puis en 2019 il sera abaissé à 1,81. Cette abaissement de plafond permettra au Gouvernement d'économiser 157 millions d'euros en 2019 (et 290 millions d'euros en 2020).

À ces mesures, s'ajouteront celles prévues dans le présent projet de loi de finances pour 2019 :

- à compter de 2020 5 ( * ) , la disparition d'un des deux compléments de l'AAH : le complément de ressources, prévue à l'article 83 rattaché à la mission . Ce complément de ressource - d'un montant de 179 euros mensuel - est actuellement versé à près de 67 000 bénéficiaires.

- la suppression de la revalorisation annuelle du 1 er avril pour 2019 (limitée à 0,3 % en 2020) de l'AAH, indexée jusque-là sur l'inflation (article 65 du projet de loi de finances).

Enfin s'agissant de la protection juridique des majeurs , troisième poste principal de dépense de la mission, 2019 verra les effets de la réforme de la participation des personnes protégées, mise en oeuvre par un décret du 31 août 2018 et augmentant la part des mesures de protection financée par les personnes protégées. Il s'agit là encore d'une économie budgétaire réalisée au détriment des personnes les plus fragiles , celles sous mesure de protection, alors que près de la moitié d'entre elles se situe déjà en dessous du seuil de pauvreté 6 ( * ) .

Coût net pour l'État des mesures

concernant la prime d'activité et l'AAH

prévues en LFI 2018

et PLF 2019

(en millions d'euros)

*Modifications à la suite de l'examen du PLF en 1 ère lecture à l'Assemblée nationale :

- Coût de 1 ère bonification à la prime d'activité revu à 135 millions d'euros en 2019 (au vu de son augmentation à 30 euros et son avancement au 1 er juin 2019) + coût estimé à 231,6 millions d'euros en 2020

- Gain de la suppression du complément de ressources nul en 2019 et non communiqué en 2020.

Source : Commission des finances du Sénat

* 4 Conformément à l'article 83 quater adopté à l'Assemblée nationale, sur la base d'un amendement gouvernemental.

* 5 Selon un amendement n° 1346 adopté à l'Assemblée nationale modifiant l'article 83 rattaché à la mission, qui décale la mise en oeuvre de cette suppression du 1 er novembre 2019 au 1 er janvier 2020.

* 6 D'après une étude conjointe de la DGCS et l'Ancreai de mai 2016.