Rapport n° 254 (2018-2019) de MM. Michel CANEVET , Jean-François HUSSON et Mme Élisabeth LAMURE , fait au nom de la commission spéciale, déposé le 17 janvier 2019

Disponible au format PDF (6,8 Moctets)

Synthèse du rapport (245 Koctets)

-

LES CONCLUSIONS DE LA COMMISSION

SPÉCIALE

-

EXPOSÉ GÉNÉRAL

-

EXAMEN DES ARTICLES

-

CHAPITRE IER

DES ENTREPRISES LIBÉRÉES

-

Section 1

Création facilitée et à moindre coût

-

Article 1er

(art. L. 123-9-1 et L. 123-32, L. 123-33, L. 123-34, L. 123-35 [nouveaux]

et L. 711-3 du code de commerce ; art. L. 16-0 BA, L. 169, L. 174 et L. 176

du code des procédures fiscales ; art. L. 214-6-2, L. 214-8-1, L. 215-10, L. 311-2, L. 311-2-1, L. 311-3, L. 331-5 et L. 511-4 du code rural

et de la pêche maritime, art. L. 622-1et L. 624-1 du code de la sécurité intérieure ; art. L. 381-1, L. 613-4, L. 613-5 et L. 613-6 du code de la sécurité sociale ; titre Ier de la loi n° 94-126 du 11 février 1994 relative à l'initiative

et à l'entreprise individuelle, article 19-1 de la loi n° 96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l'artisanat)

Création d'un guichet unique électronique pour l'accomplissement

des formalités liées à la création et à la vie des entreprises

-

Article 2

Habilitation à créer par ordonnance

un registre dématérialisé des entreprises

-

Article 3

(art. 1er, 2, 3 et 6 de la loi n° 55-4 du 4 janvier 1955 concernant

les annonces judiciaires et légales, art. 1397 du code civil,

art. L. 141-12, L. 143-6, L. 141-18, L. 141-21, L. 144-6, 470-2 et L. 526-2 du code de commerce, art. L. 122-15 du code de l'aviation civile, art. L. 202-5,

L. 212-4 et L. 212-5 du code de la construction et de l'habitation,

art. L. 331-19 du code forestier, art. 201 du code général des impôts, art. L. 1425-1 et L. 2411-12-2 du code général des collectivités territoriales, art. L. 135-3 du code rural et de la pêche maritime, art. 6 et 7 de la loi

du 21 juin 1865 relative aux associations syndicales, art. 4 et 7 de la loi

du 7 mai 1917 ayant pour objet l'organisation du crédit

aux sociétés coopératives de consommation, art. 10 de la loi du 1er juin 1924

mettant en vigueur la législation civile française dans les départements

du Bas-Rhin, du Haut-Rhin et de la Moselle, art. 8 de la loi du 1er juin 1924

portant introduction des lois commerciales françaises dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle, art. 3 de la loi du 23 janvier 1929 sur les parts de fondateur émises par les sociétés, art. 18 de la loi

n° 46-942 du 7 mai 1946 instituant l'ordre des géomètres experts,

art. 6 de la loi n° 48-975 du 16 juin 1948 relative aux sociétés coopératives

de reconstruction et aux associations syndicales de reconstruction,

art. 2 de la loi n° 57-18 du 9 janvier 1957 tendant à protéger les intérêts

des médecins et chirurgiens-dentistes rappelés sous les drapeaux,

art. 2 de la loi n° 57-1422 du 31 décembre 1957 tendant à protéger

les intérêts des docteurs vétérinaires et vétérinaires rappelés ou

maintenus provisoirement sous les drapeaux, art. 20 de la loi n° 86-897

du 1er août 1986 portant réforme du régime juridique de la presse)

Modification du régime d'encadrement des journaux d'annonces légales

-

Article 4

(art. 2 de la loi n° 82-1091 du 23 décembre 1982 relative à la formation professionnelle des artisans, art. 118 de la loi n° 83-1179 du 29 décembre 1983 de finances pour 1984 et art. 59 de la loi n° 73-1193 du 27 décembre 1973 d'orientation du commerce et de l'artisanat)

Suppression de l'obligation de stage

préalable à l'installation des artisans

-

Article 5

(art. 23-1 [nouveau] de la loi n° 96-603 du 5 juillet 1996 relative au développement et à la promotion du commerce et de l'artisanat)

Autorisation de la mise en place d'une contribution conventionnelle obligatoire pour le financement du FNPCA

-

Article 5 bis

(art. 1-1 [nouveau] et 18 de la loi n°83-657 du 20 juillet 1983 relative

au développement de certaines activités d'économie sociale)

Modernisation du statut des coopératives artisanales

-

Article 5 ter

(art. L. 526-5-1 [nouveau], L. 526-6, L. 526-7, L. 526-8, L. 526-8 -1 [nouveau], L. 526-9, L. 526-10, L. 526-11, L. 526-12, L. 526-13, L. 526-14, L. 526-15,

L. 526-17, L. 526-19 et L. 653-3 du code de commerce)

Clarification et simplification du régime

de l'entrepreneur individuel à responsabilité limitée (EIRL)

-

Article 5 quater

(art. L. 121-4 du code de commerce)

Obligation de déclaration du conjoint du chef d'entreprise

-

Section 2

Simplifier la croissance de nos entreprises

-

Article 6

(art. L. 130-1 [nouveau], L. 133-5-6, L. 137-15, L. 241-18,

L. 241-19 et L. 834-1 du code de la sécurité sociale ;

art. L. 121-4 et L. 225-115 du code de commerce ;

art. L. 411-1 et L. 411-9 du code de tourisme ; art. L. 2333-64 et L. 2531-2

du code général des collectivités territoriales ; art. L. 1151-2 [nouveau], L. 1231-7 [nouveau], L. 1311-2, L. 2142-8, L. 3121-33, L. 3121-38, L. 3262-2, L. 3312-3, L. 3324-2, L. 3332-2, L. 4228-1 [nouveau], L. 4461-1 [nouveau],

L. 4621-2 [nouveau], L. 5212-1, L. 5212-3, L. 5212-4, L. 5212-5-1,

L. 5212-14 [abrogé], L. 5213-6-1, L. 6243-2, L. 6315-1, L. 6323-13

et L. 8241-3 du code du travail ; art. L. 561-3 du code de l'environnement ; art. L. 712-2, L. 712-3 et L. 716-2 du code rural et de la pêche maritime ;

art. L. 313-1 et L. 313-2 [abrogé] du code de la construction

et de l'habitation ; art. L. 1231-15 du code des transports

et art. 19 de la loi n° 96-603 du 5 juillet 1996 relative

au développement et à la promotion du commerce et de l'artisanat)

Nouvelles modalités de calcul et rationalisation des seuils d'effectifs

-

Article 6 bis A (nouveau)

(art. L. 1233-3, L. 1233-61, L. 1233-87, intitulé du paragraphe 1

de la sous-section 2 de la section 1 du chapitre III du titre IV du livre Ier, L. 2143-3, L. 2143-5, intitulé du paragraphe 2 de la sous-section 2 de la section 1 du chapitre III du titre IV du livre Ier, L. 2143-6, L. 2143-13,

L. 2232-10-1, intitulé du paragraphe 2 de la sous-section 3 du chapitre II

du titre III du livre II, L. 2232-23-1, intitulé du paragraphe 3

de la sous-section 3 du chapitre II du titre III du livre II, L. 2232-24,

L. 2232-25, L. 2312-1, L. 2312-2, L. 2312-3, intitulé des sections 2 et 3

du chapitre II du titre Ier du livre III, L. 2312-8, L. 2315-7, intitulé

des sections 2 et 3 du chapitre V du titre Ier du livre III, L. 2315-63, L. 3121-45,

L. 3312-2, L. 3322-2, L. 4162-1, L. 6323-13, intitulé de la section 3

du chapitre II du titre III du livre III de la sixième partie et L. 6332-17

du code du travail)

Relèvement à 100 des seuils fixés à 50 salariés dans le code du travail

-

Article 6 bis

(art. 44 octies A, 44 quindecies, 239 bis AB, 244 quater E, 1451, 1464 E, 1466 A, 1647 C septies du code général des impôts et art. 71 de la loi n° 2003-1312 du 30 décembre 2003 de finances rectificative pour 2003)

Limitation des seuils d'effectifs pour des dispositifs fiscaux spécifiques

-

Article 7 (supprimé)

(art. 50 de la loi n° 2003-721 du 1er août 2003 pour l'initiative économique)

Modification de la composition du conseil d'administration

de Business France

-

Article 7 bis

(art. L. 122-3, L. 122-12 et L. 122-12-1 du code du service national)

Modification de l'encadrement de la durée et des indemnités

du volontariat international en entreprise (VIE)

-

Article 7 ter

(art. 119 de la loi n° 2005 1720 du 30 décembre 2005

de finances rectificative pour 2005)

Précisions relatives au mandat donné par l'État

à la Caisse française de développement industriel

en matière de garantie des opérations de construction navale civile

-

Article 8

(art. L. 310-3 du code de commerce)

Réduction de la durée des soldes

-

Article 8 bis (nouveau)

(art. L. 3122-3, L. 3122-4 et L. 3122-15-1 [nouveau] du code de commerce)

Travail en soirée dans les commerces alimentaires

-

Article 9

(art. L. 225-7, L. 225-16, L. 225-26, L. 225-40, L. 225-40-1, L. 225-42, L. 225-73, L. 225-88, L. 225-88-1, L. 225-90, L. 225-100, L. 225-115, L. 225-135, L. 225-136, L. 225-138, L. 225-146, L. 225-177, L. 225-197-1, L. 225-204, L. 255-209-2, L. 225-218, L. 225-231, L. 225-232, L. 225-235, L. 225-244, L. 226-2, L. 226-9, L. 226-10-1, L. 227-9-1, L. 228-19, L. 232-3, L. 232-19, L. 232-23, L. 822-10, L. 823-2-1 et L. 823-2-2 [nouveaux], L. 823-3, L. 823-3-2 [nouveau]

et L. 823-12-1 du code de commerce)

Relèvement des seuils de contrôle légal des comptes

des sociétés commerciales et de désignation obligatoire

d'un commissaire aux comptes, création d'un audit légal simplifié

pour les petites entreprises

-

Article 9 bis A

(art. L. 822-11 et L. 822-11-1 du code de commerce)

Aménagement des obligations déontologiques

des commissaires aux comptes en dehors

des interventions réalisées auprès des entités d'intérêt public

-

Article 9 bis B

(art. L. 822-15 du code de commerce)

Levée du secret professionnel entre commissaires aux comptes

contrôlant différentes sociétés appartenant

à un même groupe non consolidé

-

Article 9 bis C

(art. L. 822-20 et L. 823-10-2 [nouveaux] du code de commerce)

Possibilité pour les commissaires aux comptes de fournir

des services autres que la certification des comptes

et d'établir des attestations

-

Article 9 bis D

(art. 31-3 de la loi n° 90-1258 du 31 décembre 1990 relative

à l'exercice sous forme de sociétés des professions libérales

soumises à un statut législatif ou réglementaire

ou dont le titre est protégé et aux sociétés de participations financières

de professions libérales)

Possibilité pour les commissaires aux comptes de participer

à une société pluri-professionnelle d'exercice du droit et du chiffre

-

Article 9 bis

(art. 83 septies [nouveau] de l'ordonnance n° 45-2138 du 19 septembre 1945

portant institution de l'ordre des experts-comptables

et réglementant le titre et la profession d'expert-comptable)

Création d'une passerelle temporaire de la profession

de commissaire aux comptes vers la profession d'expert-comptable

-

Article 10

(art. 28, 29, 33 et 34 de l'ordonnance n° 45-2138 du 19 septembre 1945

portant institution de l'ordre des experts-comptables

et réglementant le titre et la profession d'expert-comptable)

Réforme des instances régionales de la profession d'expert-comptable

-

Article 10 bis A

(art. 22 de l'ordonnance n° 45-2138 du 19 septembre 1945

portant institution de l'ordre des experts-comptables

et réglementant le titre et la profession d'expert-comptable)

Extension des activités accessoires autorisées des experts-comptables

-

Article 10 bis

(art. 7 ter et 24 de l'ordonnance n° 45-2138 du 19 septembre 1945

portant institution de l'ordre des experts-comptables

et réglementant le titre et la profession d'expert-comptable)

Possibilité de rémunération partielle au succès des experts-comptables

-

Article 10 ter

(art. 13 de l'ordonnance n° 45-2138 du 19 septembre 1945

portant institution de l'ordre des experts-comptables

et réglementant le titre et la profession d'expert-comptable)

Création d'un statut d'expert-comptable salarié en entreprise

-

Article 10 quater

(art. 22 de l'ordonnance n° 45-2138 du 19 septembre 1945

portant institution de l'ordre des experts-comptables

et réglementant le titre et la profession d'expert-comptable

Possibilité pour les experts-comptables d'agir pour le compte de leurs clients en matière fiscale et sociale et d'assurer pour leur compte le paiement de leurs dettes et la gestion de leurs créances

-

Article 11

(art. L. 613-4 du code de la sécurité sociale)

Radiation des fichiers, registres et répertoires

des entrepreneurs individuels ayant réalisé

pendant deux années consécutives un chiffre d'affaires nul

-

Article 12

(art. L. 613-10 du code de la sécurité sociale)

Suppression de l'obligation d'un compte-bancaire dédié

pour les micro-entrepreneurs au chiffre d'affaire annuel

inférieur à 5 000 euros

-

Article 12 bis (supprimé)

Rapport sur l'entrepreneuriat féminin

-

Article 13

(art. L. 710-1, L. 711-3, L. 711-7, L. 711-8, L. 711-16, L. 712-6, L. 712-11, L. 712-11-1 [nouveau], L. 713-11, L. 713-12, L. 713-15, L. 713-17, L. 713-18, L. 722-6-1, L. 723-1, L. 723-2, L. 723-4 et L. 723-9 du code de commerce ;

art. L. 2341 1 du code général de la propriété des personnes publiques ;

art. L. 135 Y du livre des procédures fiscales)

Modernisation du réseau des chambres de commerce et d'industrie

-

Article 13 bis A (supprimé)

(art. 5-1 à 5-7, 7 et 8 du code de l'artisanat)

Généralisation des chambres de métiers et de l'artisanat de région

et suppression des chambres régionales, des chambres départementales

et des chambres interdépartementales de métiers et de l'artisanat

-

Article 13 bis B

(art. 23-2 et 5-1 du code de l'artisanat ; art. L. 710-1 et art. L. 710-2 [nouveau] du code de commerce ; art. L. 510-2 [nouveau]

du code rural et de la pêche maritime)

Mutualisation des missions entre chambres de commerce et d'industrie et chambres de métiers ayant le même ressort territorial

-

Article 13 bis C

(art. 23 du code de l'artisanat et art. L. 711-8 du code de commerce)

Plan des actions ayant vocation à être mutualisées entre chambres

de commerce et d'industrie et chambres de métiers et de l'artisanat

-

Article 13 bis D (supprimé)

(art. L. 713-1 du code de commerce)

Limitation du cumul des mandats dans le temps

des présidents de chambre de commerce et d'industrie

-

Article 13 bis E

Transformation par décret de chambres de commerce et d'industrie territoriales en chambres de commerce et d'industrie locales

-

Article 13 bis F (supprimé)

Rapport à l'Assemblée de Corse sur l'évolution

des réseaux consulaires corses

-

Article 13 bis

(art. L. 123-16, L. 232-1, L. 232-25, L. 232-26 [nouveau] et L. 950-1

du code de commerce et art. L. 524-6-6 du code rural et de la pêche maritime)

Allègement et simplification de certaines obligations comptables

des petites et moyennes entreprises

-

Article 13 ter

(art. L. 710-1, L. 711-8, L. 711-15, L. 711-16, L. 712-2

et L. 712-6 du code de commerce)

Renforcement des prérogatives de CCI France

-

Article 13 quater A (nouveau)

(art. 83 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019)

Calcul de la répartition des ressources issues

de la taxe pour frais de chambres

-

Article 13 quater

(art. L 712-7 et 712-9 du code de commerce)

Renforcement de la tutelle de l'autorité administrative

sur les chambres de commerce et d'industrie

-

Article 13 quinquies (supprimé)

(art. L. 712-11 du code de commerce)

Droit syndical des agents des chambres de commerce et d'industrie

-

Article 13 sexies A (nouveau)

(art. L. 5424?1 et L. 5424-2 du code du travail)

Adhésion des chambres de commerce et d'industrie

à l'assurance-chômage

-

Article 13 sexies

(art. L. 4251-18 du code général des collectivités territoriales

et L. 711-8 du code de commerce)

Convention entre la région et la chambre de commerce et d'industrie

de région pour la mise en oeuvre du SRDEII

-

Article 13 septies

(art. L. 2224-18-1 du code général des collectivités territoriales)

Droit de présentation des titulaires d'autorisations

d'occupation temporaire de halle ou de marché

au bénéfice des personnes inscrites au registre des actifs agricoles

-

Article 13 octies (nouveau)

Constitution de fonds de commerce sur le domaine public

en vertu de titres antérieurs à la loi du 18 juin 2014

relative à l'artisanat, au commerce et aux très petites entreprises

-

Section 3

Faciliter le rebond des entrepreneurs et des entreprises

-

Article 14

(art. L. 631-11 et L. 641-11 du code de commerce)

Maintien de la rémunération du dirigeant

d'une entreprise en redressement judiciaire

-

Article 15

(art. L. 626-27, L. 631-7, L. 631-20-1, L. 641-1, L. 641-2-1, L. 644-2, L. 644-5,

L. 645-1, L. 645-3 et L. 645-9 du code de commerce)

Ajustements dans les procédures de rétablissement professionnel

et de liquidation judiciaire simplifiée

-

Article 15 bis

(art. L. 631-9 du code de commerce)

Possibilité pour un débiteur en procédure de redressement judiciaire

de proposer le nom d'un ou plusieurs administrateurs judiciaires

-

Article 15 ter (nouveau)

(art. 768 et 769 du code de procédure pénale

et art. L. 670-6 du code de commerce)

Suppression de la mention de la liquidation judiciaire

au casier judiciaire de l'entrepreneur individuel

-

Article 16

Habilitation à réformer par ordonnance le droit des sûretés

-

Article 17

(art. 1929 quater du code général des impôts

et art. 379 bis du code des douanes)

Modification des modalités de publicité du privilège du Trésor

-

Article 17 bis

(art. L. 243-5 du code de la sécurité sociale)

Modification des modalités de publicité

du privilège de la sécurité sociale

-

Article 18

(art. L. 622-24 du code de commerce)

Modalités de déclaration des créances fiscales

dans le cadre des procédures collectives

-

Article 19

(art. L. 642-7 du code de commerce)

Caractère non écrit des clauses de solidarité entre

cédant et cessionnaire dans les contrats de location

en cas de cession d'une entreprise en liquidation judiciaire

-

Article 19 bis

(art. L. 33332-10 et L.3332-16 du code du travail)

Assouplissement des dispositions relatives

aux fonds communs de placement d'entreprise (FCPE)

-

Article 19 ter

(art. 22-2 de la loi n° 96-603 du 5 juillet 1996 relative au développement

et à la protection du commerce et de l'artisanat)

Remise d'une attestation d'assurance par les entreprises

du bâtiment et des travaux publics

-

Article 19 quater

(art. L. 611-5, L. 620-2, L. 626-12, L. 631-2 et L. 640-2 du code de commerce

et art. L. 351-8 du code rural et de la pêche maritime)

Définition de l'agriculteur en droit des entreprises en difficulté

-

Article 19 quinquies

(art. L. 611-6 du code de commerce)

Accès du président du tribunal de commerce

aux informations financières détenues

par les entreprises d'assurance-crédit

-

Article 19 sexies

(art. L. 723-4 du code de commerce)

Éligibilité au tribunal de commerce

des chefs d'entreprise ayant fait l'objet d'une procédure collective

-

Article 19 septies

(art. L. 135 ZM [nouveau] du livre des procédures fiscales

et L. 144-1 du code monétaire et financier)

Informations délivrées aux administrations chargées du soutien

des entreprises en difficulté, ainsi qu'au président

du tribunal de commerce

-

Section 1

-

CHAPITRE II

DES ENTREPRISES PLUS INNOVANTES

-

Section 1

Améliorer et diversifier les financements

-

Sous-section 1

Mesures en faveur du financement des entreprises par les acteurs privés

-

Article 20

(art. L. 224-1 à L. 224-8 du code monétaire et financier)

Réforme de l'épargne retraite

-

Article 21

(art. L. 113-3, L. 131-1, L. 131-1-1 [nouveau], L. 132-21-1, L. 134-1 et

L. 134-3 du code des assurances, art. 125-0 A du code général des impôts, art. L. 223-2, L. 223-2-1 [nouveau] et L. 223-25-4 du code de la mutualité)

Développement du fonds eurocroissance et

autres mesures relatives aux produits d'assurance-vie

-

Article 21 bis

(art. L. 214-28 du code monétaire et financier)

Assouplissement du régime

des fonds communs de placement à risques

-

Article 21 ter

(art. L. 548-6 du code monétaire et financier)

Indicateur de risque des plateformes de financement participatif

-

Article 22

(art. L. 411-2, L. 412-1, L. 433-4, L. 621-7, L. 621-8 à L. 621-8-2,

L. 621-9 et L. 621-15 du code monétaire et financier)

Simplification de l'accès des entreprises aux marchés financiers

-

Article 22 bis

(art. L. 312-2 du code monétaire et financier)

Suppression de l'exigence de détention d'une quote-part minimale de 5 %

du capital social pour consentir un apport en compte-courant d'associé

-

Article 23

(art. L. 211-36, L. 211-40, L. 213-1, L. 214-7-4, L. 214-8-7, L. 214-24,

L. 214-24-33, L. 214-24-41, L. 214-164, L. 214-172, L. 214-175-1, L. 214-190-2,

L. 411-3, L. 420-11, L. 421-7-3, L. 421-16, L. 511-84, L. 511-84-1 [nouveau],

L. 532-9, L. 532-16, L. 532-28, L. 532-48, L. 532-50, L. 532-52, L. 533-22-2,

L. 533-22-2-3 [nouveau], L. 611-3, L. 612-2, L. 613-34, L. 621-1, L. 621-3,

L. 621-9, L. 621-13-4 et L. 621-20-7, L. 621-20-8, L. 621-20-9 [nouveaux],

L. 621-15 et L. 621-21-1 du code monétaire et financier

et L. 3334-12 du code du travail)

Attractivité de la place financière de Paris

-

Article 23 bis A (nouveau)

(art. 11 de la loi n° 47 1775 du 10 septembre 1947 portant statut de la coopération et art. L. 621-9 et L. 621-15 du code monétaire et financier)

Possibilité pour les sociétés coopératives d'intérêt collectif

constituées sous la forme d'une société anonyme

de procéder à une offre au public de leurs parts sociales

-

Article 23 bis

(art. L. 211-36 et art. L.211-38 du code monétaire et financier ;

art. L. 522-1, L.522-6, L.522-15, L.522-16, L.522-37-1 [nouveau],

L.522-37-2 [nouveau], L.522-37-3 [nouveau], L.522-37-4 [nouveau],

L.522-38 du code de commerce)

Création des reçus d'entreposage

-

Article 24

(art. L. 621-10-2 [nouveau]

et L. 621-15 du code monétaire et financier)

Procédure d'autorisation d'accès aux données de connexion

par l'Autorité des marchés financiers

-

Article 24 bis

(art. L. 621-13-5 du code monétaire et financier)

Blocage simplifié des sites internet des opérateurs proposant des offres irrégulières de financement participatif ou de biens divers

-

Article 24 ter

(art.L. 621-19 du code monétaire et financier)

Clarification rédactionnelle

sur la saisine du médiateur de l'AMF

-

Article 25

(art. L. 330-1, L. 330-2, L. 440-1, L. 440-2, L. 612-2 et L. 632-17

du code monétaire et financier)

Infrastructures des marchés financiers

-

Article 26

(art. L. 312-23, L. 341-1, L. 500-1, L. 541-1, L. 551-1 [nouveau], L. 551-2 [nouveau], L. 551-3 [nouveau], L. 551-4 [nouveau], L. 551-5 [nouveau], L. 552-1 [nouveau], L. 552-2 [nouveau], L. 552-3 [nouveau], L. 552-4 [nouveau], L. 552-5 [nouveau], L. 552-6 [nouveau], L. 552-7 [nouveau], L. 561-2, L. 561-36, L. 573-8, L. 621-5-3, L. 621-7, L. 621-9 et L. 621-15 du code monétaire et financier)

Création d'un régime français des offres de jetons

-

Article 26 bis A

(art. L. 54-10-1 [nouveau], L. 54-10-2 [nouveau], L. 54-10-3 [nouveau], L. 54-10-4 [nouveau], L. 54-10-5 [nouveau], L. 500-1, L. 561-2, L. 561-36, L. 561-36-1, L. 572-23 [nouveau], L. 572-24 [nouveau], L. 572-25 [nouveau],

L. 621-7, L. 621-9 et L. 621-15 du code monétaire et financier)

Prestataires de services sur actifs numériques

-

Article 26 bis B (nouveau)

(art. L. 341-1, L. 341-3, L. 341-8, L. 341-10, L. 341-14, L. 341-15, L. 341-16, L. 341-17, L. 353-1 et L. 353-2 du code monétaire et financier

et art. L. 222-16-1 et 222-16-2 du code de la consommation)

Interdiction du démarchage, de la publicité en ligne, du parrainage

et du mécénat pour les offres sur actifs numériques non régulées

-

Article 26 bis

(art. L. 214-154 du code monétaire et financier)

Investissement des fonds professionnels spécialisés

dans les crypto-actifs

-

Article 27

(art. L. 221-32-1 et L. 221-32-2 du code monétaire et financier)

Élargissement des instruments éligibles

au plan d'épargne en actions - PME

-

Article 27 bis A

Création d'un plan d'épargne en actions jeunes

-

Article 27 bis

(art. L. 221-32 du code monétaire et financier)

Retrait avant huit ans sans clôture du PEA ou PEA-PME

et plafonnement des frais

-

Article 27 ter A

(art. L. 221-32 du code monétaire et financier)

Maintien du PEA ou du PEA-PME en cas de retrait après cinq ans

et suppression du blocage des nouveaux versements

en cas de retrait après huit ans

-

Article 27 ter

(art. L. 221-32-2 du code monétaire et financier)

Ouverture du PEA-PME aux obligations convertibles ou remboursables en actions non cotées et aux parts de fonds professionnels

de capital investissement

-

Article 27 quater

(art. L. 312-19 du code monétaire et financier)

Élargissement des dispositions légales applicables aux comptes inactifs

aux produits d'épargne salariale et aux produits de participations

affectés à des comptes courants bloqués

-

Article 27 quinquies

(supprimé)

(art. L. 511-6 du code monétaire et financier)

Assouplissement des conditions d'octroi de prêt inter-entreprises

-

Article 27 sexies

(art. L. 548-1 du code monétaire et financier)

Élargissement du champ des opérations

pouvant être financées par des prêts participatifs

-

Article 27 septies A

(supprimé)

Expérimentation assouplissant les règles d'octroi

par les associations à but non lucratif de microcrédits professionnels

dans les collectivités d'outre-mer

-

Article 27 septies

(art. L. 519-1, L. 519-2, L. 519-3-2, L. 519-3-4, L. 548-2

et L. 548-6 du code monétaire et financier)

Cumul et articulation entre les activités

des intermédiaires en financement participatif (IFP)

et les activités des intermédiaires en opérations de banque

et en services de paiement (IOBSP)

-

Article 27 octies

(supprimé)

(art. L. 313-12 du code monétaire et financier)

Extension du délai de préavis minimal pour l'interruption

ou la réduction d'un concours à durée indéterminée à une entreprise

dans le cadre d'un crédit d'exploitation

-

Article 27 nonies

(supprimé)

Expérimentation de financement participatif sous forme de prêts portant intérêt au sein d'une communauté professionnelle

-

Article 28

(art. L. 227-2-1, L. 228-11, L. 228-12, L. 228-15

et L. 228-98 du code de commerce)

Assouplissement du régime des actions de référence

-

Article 28 bis

(art. L. 225-44 et L. 225-85 du code de commerce

et 163 bis G du code général des impôts)

Autorisation de rémunération des administrateurs et des membres

de conseil de surveillance en bons de souscription de parts

de créateur d'entreprise

-

Article 28 ter (supprimé)

(art. 522, 523, 524, 524 bis, 530, 533, 534, 535, 536, 545, 548, 549,

550 et 553 du code général des impôts)

Modification des dispositions relatives aux poinçons apposés

sur les métaux précieux

-

Article 29

(art. 2 de la loi n° 2014-856 du 31 juillet 2014 relative

à l'économie sociale et solidaire, art. L. 3332-17-1 du code du travail)

Modernisation de l'agrément

« Entreprise solidaire d'utilité sociale - ESUS »

-

Article 29 bis

Affacturage inversé collaboratif

-

Sous-section 2

Moderniser la gouvernance de la Caisse des dépôts et consignations

pour améliorer ses actions en faveur des territoires

-

Article 30 A (supprimé)

(art. L. 518-2 du code monétaire et financier)

Intervention de la Caisse des dépôts et des consignations

en faveur des transitions énergétique et numérique

-

Article 30

(art. L. 518-4 du code monétaire et financier)

Composition de la commission de surveillance

de la Caisse des dépôts et des consignations (CDC)

-

Article 31

(art. L. 518-7, L. 518-8 et L. 518-9 du code monétaire et financier)

Prérogatives de la commission de surveillance

-

Article 32

(art. L. 518-11 et L. 518-12 du code monétaire et financier)

Prérogatives du directeur général

de la Caisse des dépôts et consignations (CDC)

-

Article 33

(art. L. 518-13, L. 518-15-1, L. 518-15-2

et L. 518-15-3 du code monétaire et financier)

Application des règles de gestion comptable et commerciale

à la Caisse des dépôts et des consignations

-

Article 34

(art. L. 518-15 du code monétaire et financier)

Certification des comptes de la Caisse des dépôts et des consignations

-

Article 35

(art. L. 518-15-2 et L. 518-15-3 du code monétaire et financier)

Règles prudentielles applicables à la Caisse des dépôts et consignations

et supervision par l'Autorité de contrôle prudentiel et de résolution

-

Article 36

(art. L. 518-16 du code monétaire et financier)

Fixation par décret du versement annuel

de la Caisse des dépôts à l'État

-

Article 37

(art. L. 518-24-1 [nouveau] du code monétaire et financier)

Encadrement juridique des mandats de gestion de fonds

par la Caisse des dépôts et consignations

pour le compte de personnes publiques

-

Article 38

(art. L. 111-3 et L. 131-2-1 du code des juridictions financières)

Coordination avec l'application de la comptabilité commerciale

à la Caisse des dépôts et consignations

-

Article 39

Entrée en vigueur des dispositions du projet de loi

relatives à la Caisse des dépôts et consignations

-

Article 39 bis

(art. L. 312-1-6 du code monétaire et financier)

Accès à la médiation dans les conventions de compte

-

Section 2

Protéger les inventions et

libérer l'expérimentation de nos entreprises

-

Sous-section 1

Protéger les inventions de nos entreprises

-

Article 40

(art. L. 515-2 [nouveau], L. 611-2, L. 612-14, L. 612-15 et

L. 811-1-1 du code de la propriété intellectuelle)

Modernisation du certificat d'utilité

-

Article 41

(art. L. 114-3-3, art. L. 531-1, art. L. 531-3 à L. 531-12,

art. L. 531-12-1 [nouveau], art. L. 531-13,

art. L. 531-14 à L. 531-16 [nouveaux], art. L. 533-1,

art. L. 545-1, L. 546-1 et L. 547-1 du code de la recherche)

Chercheurs entrepreneurs

-

Article 41 bis

(art. L. 431-4 [nouveau] du code de la recherche)

Contrats de chantier pour les établissements publics de recherche

à caractère industriel et commercial et les fondations reconnues d'utilité publique ayant pour activité principale la recherche publique

-

Article 42

Habilitation à créer par ordonnance

une procédure d'opposition aux brevets d'invention

-

Article 42 bis A

(nouveau)

(art. L. 411-4, L. 512-4, L. 512-6, L. 512-7 [nouveau]

et L. 521-3-1 du code de la propriété intellectuelle)

Procédure administrative d'annulation des dessins et modèles

-

Article 42 bis

(art. L. 612-12 du code de la propriété intellectuelle)

Examen a priori de l'activité inventive

-

Sous-section 2

Libérer les expérimentations de nos entreprises

-

Article 43

(art. 1er, art. 1-1, 2-1 et 2-2 [nouveaux], art. 3 de l'ordonnance

n° 2016-1057 du 3 août 2016 relative à l'expérimentation

de véhicules à délégation de conduite sur les voies publiques ;

art. 37 de la loi n° 2015-992 du 17 août 2015 relative

à la transition énergétique pour la croissance verte)

Expérimentation des véhicules autonomes

-

Article 43 bis (supprimé)

(art. L. 315-2 et L. 315-3 du code de l'énergie)

Fixation du périmètre des opérations d'autoconsommation collective par voie réglementaire et suppression du seuil de puissance pour bénéficier d'un tarif d'utilisation des réseaux spécifique

-

Article 43 ter

(supprimé)

Expérimentation relative aux opérations de recensement

-

Article 43 quater

(supprimé)

Expérimentation relative au bail à réhabilitation

-

Article 43 quinquies

Expérimentation relative à la recherche

et développement sur les micro-organismes

-

Section 3

Faire évoluer le capital et la gouvernance des entreprises publiques

et financer l'innovation de rupture

-

Sous-section 1

Aéroports de Paris

-

Article 44

(art. L. 6323-2-1 [nouveau] du code des transports)

Modification du régime juridique d'Aéroports de Paris

-

Article 45

(art. L. 6323-2 et L. 6323-4 du code des transports)

Cahier des charges d'Aéroports de Paris

-

Article 46

(art. L. 6323-6 du code des transports)

Nouvelles dispositions de maîtrise des emprises foncières

-

Article 47

(art. L. 6323-4-1 [nouveau] du code des transports)

Périmètre régulé d'Aéroports de Paris

-

Article 48

(art. L. 6325-2 du code des transports)

Contrat de régulation économique pluriannuel

-

Article 48 bis (nouveau)

Transformation de l'autorité de supervision indépendante

des redevances aéroportuaires

en autorité administrative indépendante (AAI)

-

Article 49

(art. 191 de la loi n° 2015-990 du 6 août 2015 pour la croissance,

l'activité et l'égalité des chances économiques)

Autorisation et cadre général de la privatisation d'Aéroports de Paris

-

Article 50

(art. L. 6323-1 et L. 6323-7 [nouveau] du code des transports)

Contrôle d'Aéroports de Paris

et dispositions d'entrée en vigueur de la réforme

-

Sous-section 2

La Française des jeux

-

Article 51 (supprimé)

Autorisation du transfert au secteur privé

de la majorité du capital de La Française des jeux

-

Article 51 bis (supprimé)

(art. 5 de la loi n° 2010-476 du 12 mai 2010 relative à l'ouverture

à la concurrence et à la régulation du secteur des jeux d'argent et de hasard)

Renforcement de la prévention du jeu des mineurs

-

Sous-section 3

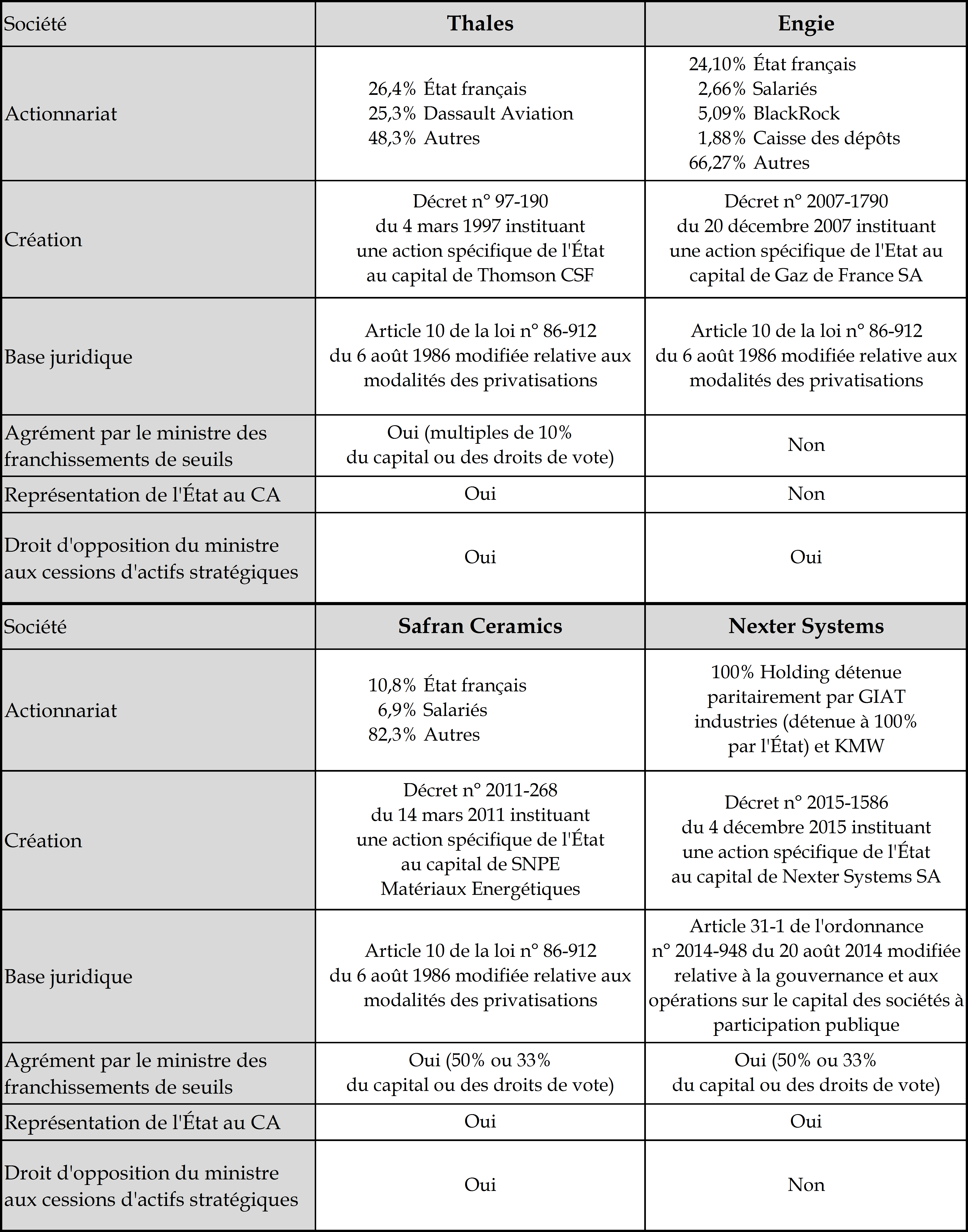

ENGIE

-

Article 52

(art. L. 111-49 et L. 111-68 [abrogé] du code de l'énergie)

Suppression du seuil minimal de détention par l'État du capital d'Engie

et allègement de la contrainte de détention du capital de GRTgaz

-

Article 52 bis A

Déploiement expérimental de réseaux

et d'infrastructures électriques intelligents

-

Article 52 bis

(Intitulé de la section 4 du chapitre Ier du titre Ier du livre Ier,

art. L. 111-48, L. 111-49, L. 111-69, L. 111-70, L. 111-71, L. 121-46

et L. 133-4 du code de l'énergie)

Dénomination d'Engie dans le code de l'énergie

-

Article 52 ter

(art. L. 221-7 du code de l'énergie)

Éligibilité aux certificats d'économies d'énergie

des installations classées soumises au marché européen

d'échange de quotas d'émissions de gaz à effet de serre

-

Article 52 quater

(art. L. 515-48 [nouveau] du code de l'environnement)

Possibilité d'adapter les règles du code de l'environnement

pour simplifier la constitution et le fonctionnement

de plateformes industrielles

-

Article 52 quinquies

(art. L. 221-5, L. 221-7 et L. 221-27 du code monétaire et financier)

Fléchage du livret A vers le financement de la transition énergétique

et la réduction de l'empreinte climatique

-

Article 52 sexies

(art. L. 111-47 du code de l'énergie)

Possibilité pour les gestionnaires de réseaux de transport de gaz

de vendre des prestations de recherche et développement

-

Sous-section 4

Ressources du fonds pour l'innovation de rupture

-

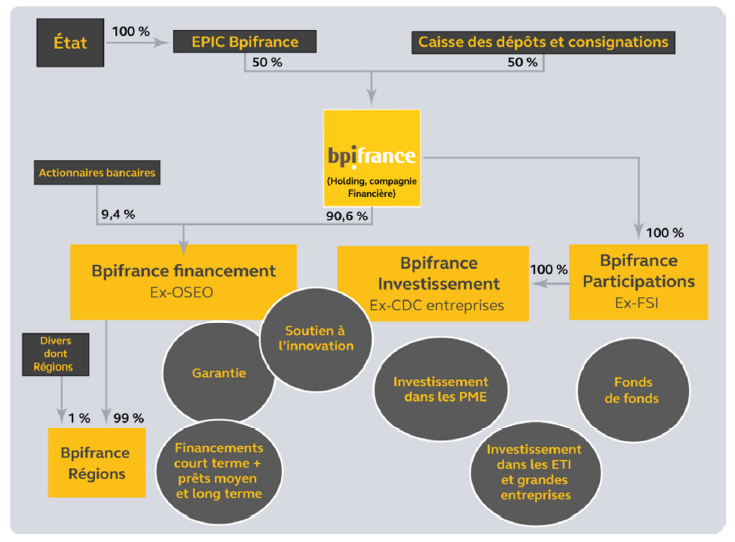

Article 53

(art. 1er A, 1er, 2 et 4 de l'ordonnance n° 2005-722 du 29 juin 2005

relative à la Banque publique d'investissement)

Augmentation du nombre de représentants de l'État

au conseil d'administration de l'établissement public Bpifrance

-

Article 53 bis A (supprimé)

(art. 1er A de l'ordonnance n° 2005-722 du 29 juin 2005

relative à la Banque publique d'investissement)

Précision des missions de la Banque publique d'investissement

-

Article 53 bis

(art. L. 4253-3 du code général des collectivités territoriales)

Simplification de l'organisation de Bpifrance

-

Article 53 ter

(art. 7 de l'ordonnance n° 2005-722 du 29 juin 2005

relative à la Banque publique d'investissement)

Modification du conseil d'administration de Bpifrance

-

Sous-section 5

Évolution de la gouvernance de La Poste

-

Article 54

(art. 1er-2, 10, 10-1 [nouveau], 11, 44, 45 de la loi n° 90-568 du 2 juillet 1990 relative à l'organisation du service public de la poste et à France Télécom, art. L. 5424-1 et L. 5424-2 du code du travail, art. 34 de la loi n° 26-452 du 28 mai 1996 portant diverses mesures d'ordre sanitaire, social et statutaire)

Suppression de la contrainte de détention par l'État de la majorité

du capital de La Poste et modification de la composition

de son conseil d'administration

-

Section 4

Protéger nos entreprises stratégiques

-

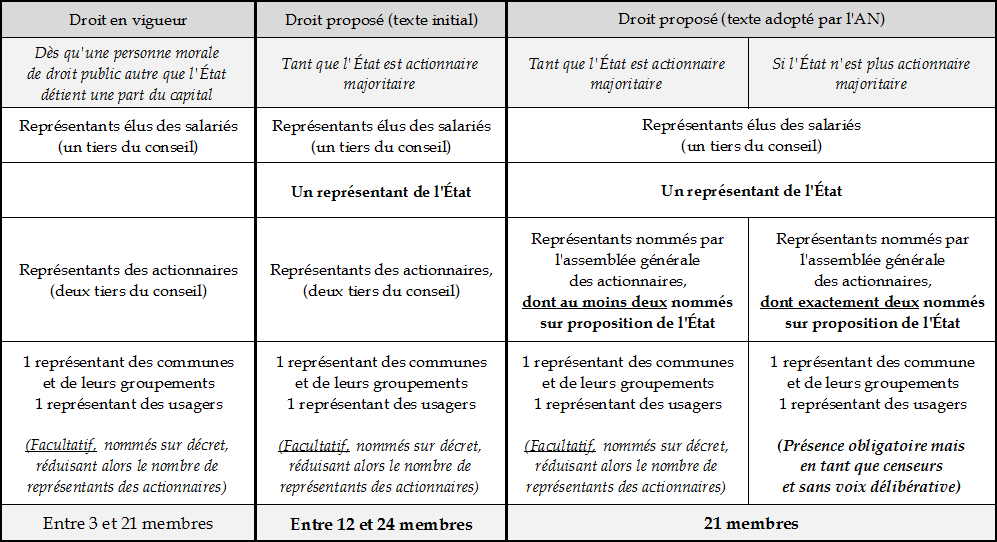

Article 55

(art. L. 151-3, L. 151-3-1, L. 151-3-2 [nouveaux]

et L. 151-4 du code monétaire et financier)

Renforcement des pouvoirs de sanction et de police administrative

du ministre dans le cadre du régime d'autorisation préalable

des investissements étrangers dans des activités stratégiques

-

Article 55 bis

(art. L. 151-5 du code monétaire et financier)

Publication de statistiques et rapport annuel au Parlement

portant sur le contrôle des investissements étrangers

-

Article 55 ter (supprimé)

(art. 6 undecies [nouveau] de l'ordonnance n° 58-1100 du 17 novembre 1958

relative au fonctionnement des assemblées parlementaires)

Délégation parlementaire à la sécurité économique

-

Article 56

(art. 31-1 de l'ordonnance n° 2014-948 du 20 août 2014

relative à la gouvernance et aux opérations sur le capital des sociétés

à participation publique)

Réforme du régime des actions spécifiques de l'État

-

Section 1

-

CHAPITRE III

DES ENTREPRISES PLUS JUSTES

-

Section 1

Mieux partager la valeur

-

Article 57

(art. L. 137-16 du code de la sécurité sociale ; L. 3311-1, L. 3312-2, L. 3312-6, L. 3312-9, L. 3314-6, L. 3314-8, L. 3315-2, L. 3315-3, L. 3321-1, L. 3322-1, L. 3322-2, L. 3322-4, L. 3322-9, L. 3312-3, L. 3323-6, L. 3324-2, L. 3332-2, L. 3334-7, L. 3335-1 du code du travail)

Développement de l'épargne salariale

-

Article 57 bis A

(art. L. 3314-2 du code du travail)

Prise en compte d'un objectif pluriannuel

dans la formule de calcul de l'intéressement

-

Article 57 bis B

(art. L. 3314-11 [nouveau] du code du travail)

Répartition de l'intéressement

-

Article 57 bis C

(art. L. 3324-5 du code du travail)

Abaissement du plafond de salaire pris en compte

dans le calcul de la répartition de la participation

-

Article 57 bis D (supprimé)

(art. L. 3332-7 du code du travail)

Renforcement de l'accompagnement

des salariés bénéficiaires d'un plan d'épargne entreprise

dans leurs décisions de placement

-

Article 57 bis

(L. 3332-25 du code du travail)

Recours aux sommes du plan d'épargne entreprise

pour les levées d'actions de son entreprise

-

Article 58

(art. L. 3334-5 et L. 3332-7-1 [nouveau] du code du travail)

Accessibilité des plans d'épargne pour la retraite collectifs

et information des bénéficiaires des plans d'épargne entreprise

-

Article 59

(art. L. 227-2 et L. 227-2-1 du code de commerce et L. 3332-11, L. 3332-12, L. 3332-13, L. 3332-19 et L. 3332-20 du code du travail)

Développement de l'actionnariat salarié

-

Article 59 bis

(art. L. 225-197-1 du code de commerce)

Déplafonnement des attributions d'actions gratuites

à capital constant

-

Article 59 ter A

(art. 135 de la loi n° 2015-990 du 6 août 2015

pour la croissance, l'activité et l'égalité des chances économiques)

Suppression de la restriction relative aux actions gratuites

dont l'attribution a été autorisée antérieurement au 8 août 2015

-

Article 59 ter

(art. L. 214-165 du code monétaire et financier)

Exclusion des représentants de l'entreprise lors des opérations de vote

au sein des conseils de surveillance

des fonds communs de placement d'entreprise

-

Article 59 quater A

(art. L. 214-164 du code monétaire et financier)

Limitation de la présence des représentants de l'entreprise

au sein des conseils de surveillance

des fonds communs de placement d'entreprise

-

Article 59 quater

(art. L. 3341-1 et L. 3341-2 du code du travail)

Renforcement de la formation des administrateurs salariés

des sociétés d'investissement à capital variable d'actionnariat salarié,

et des membres des conseils de surveillance

des fonds communs de placement d'entreprise

-

Article 60

(art. 31-2 de l'ordonnance n° 2014-948 du 20 août 2014 relative à la gouvernance et aux opérations sur le capital des sociétés

à participation publique)

Offres réservées aux salariés dans les entreprises publiques

-

Section 2

Repenser la place des entreprises dans la société

-

Article 61

(art. 1833, 1835, 1836-1 [nouveau] et 1844-10 du code civil,

art. L. 225-35, L. 225-64 et L. 235-1 du code de commerce,

art. L. 110-1, L. 110-1-1 [nouveau], L. 111-1 et L. 114-17

du code de la mutualité et art. L. 322-1-3, L. 322-1-3-1 [nouveau],

L. 322-26-1 et L. 322-26-1-2 [nouveau] du code des assurances)

Obligation de gestion des sociétés dans leur intérêt social, en prenant en considération les enjeux sociaux et environnementaux de leur activité, et possibilité pour les sociétés de se doter statutairement d'une raison d'être

-

Article 61 bis (supprimé)

(art. L. 225-105 et L. 236-27 du code de commerce)

Obligation pour modifier les statuts d'une société afin de la doter

d'une raison d'être de réunir spécialement une assemblée générale extraordinaire des actionnaires exclusivement sur cet ordre du jour

-

Article 61 ter A (nouveau)

Renforcement de l'activité de normalisation

-

Article 61 ter (supprimé)

Label pour les sociétés se dotant d'une politique d'accessibilité et d'inclusion des personnes en situation de handicap

-

Article 61 quater

(art. 53 de la loi n° 2009-967 du 3 août 2009 de programmation

relative à la mise en oeuvre du Grenelle de l'environnement)

Promotion de référentiels sectoriels et territoriaux de la responsabilité sociale et environnementale des petites et moyennes entreprises

-

Article 61 quinquies (supprimé)

Rapport sur le recensement et l'évaluation des labels d'entreprise

-

Article 61 sexies

(art. L. 225-37-3 du code de commerce)

Prise en compte de la performance extra-financière

dans la rémunération des dirigeants d'entreprise

-

Article 61 septies

(art. L. 210-10 à L. 210-12 [nouveaux] du code de commerce,

art. L. 322-26-4-1 [nouveau] du code des assurances,

art. L. 110-1-1 [nouveau] du code de la mutualité)

Sociétés à mission

-

Article 61 octies

(art. 787 B du code général des impôts)

Fonds de pérennité

-

Article 61 nonies A

(art. 18-3 de la loi n° 87-571 du 23 juillet 1987

sur le développement du mécénat)

Précision des conditions de contrôle d'une entreprise

par une fondation reconnue d'utilité publique

-

Article 61 nonies

(art. L. 225-261 et L. 225-268 du code de commerce)

Modernisation du régime juridique

des sociétés anonymes à participation ouvrière (SAPO)

-

Article 61 decies (supprimé)

(art. L. 423-3 du code de la consommation)

Obligations relatives au retrait et au rappel des produits

présentant des risques pour les consommateurs

-

Article 61 undecies

(supprimé)

(art. L.214-101, L.214-102 et L. 214-115 du code monétaire et financier)

Création d'une nouvelle catégorie de biens pouvant constituer

l'actif d'une société civile de placement immobilier (SCPI)

-

Article 61 duodecies (supprimé)

(art. L. 214-115 du code monétaire et financier)

Assouplissement des conditions de détention

de parts de sociétés de personnes pouvant constituer

l'actif d'une société civile de placement immobilier (SCPI)

-

Article 61 terdecies

(supprimé)

(art L. 14-114 du code monétaire et financier)

Faculté, pour les sociétés civiles de placement immobilier (SCPI),

d'acquérir, à titre accessoire, des biens meubles et meublant

nécessaires à la prestation de services par un tiers

-

Article 61 quaterdecies

(supprimé)

(art. L. 214-115 du code monétaire et financier)

Élargissement de la liste des biens pouvant constituer

l'actif d'une société civile de placement immobilier (SCPI)

-

Article 62

(art. L. 225-27-1 du code de commerce,

art. L. 114-16 et L. 114-16-2 [nouveaux] du code de la mutualité)

Administrateurs salariés dans les grandes entreprises

et dans les organismes régis par le code de la mutualité

-

Article 62 bis A

(art. L. 225-45 et L. 225-83 du code de commerce,

117 bis, 120, 210 sexies, 223 B du code général des impôts,

L. 214-17-1 et L. 214-24-50 du code monétaire et financier)

Modification du nom donné à la rémunération des administrateurs

prévue à l'article L. 225-45 du code de commerce

-

Article 62 bis

(art. L. 225-23, L. 225-30-2, L. 225-71 et L. 225-80 du code de commerce)

Formation des administrateurs salariés

-

Article 62 ter

(art. L. 225-37-3 du code de commerce)

Information sur les écarts de rémunération

-

Article 62 quater

(art. L. 225-53 et L. 225-58 du code de commerce)

Représentation plus équilibrée des femmes

dans les fonctions exécutives des sociétés

-

Article 62 quinquies A

(supprimé)

(art. L. 225-18-1, L. 225-69-1 et L. 226-4-1 du code de commerce)

Nullité des délibérations auxquelles a participé un administrateur

ou un membre du conseil de surveillance nommé en violation

des règles de représentation équilibrée des deux sexes

-

Article 62 quinquies

(art. L. 1132-1 du code du travail)

Non-discrimination dans les processus de nomination

aux fonctions exécutives des sociétés

-

Article 62 sexies

(art. L. 2312-24 du code du travail)

Renforcement du dialogue entre le conseil d'administration

et le conseil social et économique d'une entreprise

sur ses orientations stratégiques

-

Article 62 septies

(intitulé de la section 3 du chapitre Ier du titre IV du livre 1er,

art. L. 141-23, L. 141-25, intitulé de la section 4 du chapitre Ier

du titre IV du livre 1er, L. 141-28, L. 141-30, L. 141-31,

intitulé de la section 1 du chapitre X du titre III du livre II, L. 23-10-1, L. 23-10-3, intitulé de la section 2 du chapitre X du titre III du livre II, L. 23-10-7,

L. 23-10-9 et L. 23-10-11 du code de commerce)

Coordination des dispositions du code de commerce

relatives au droit d'information préalable des salariés avec les nouvelles règles encadrant le conseil social et économique d'une entreprise

-

Section 1

-

CHAPITRE IV

DIVERSES DISPOSITIONS D'ADAPTATION

AU DROIT DE L'UNION EUROPÉENNE,

DISPOSITIONS TRANSITOIRES ET FINALES

-

Article 63

(art. 1er, 2, 3-1 [nouveau] de l'ordonnance n°2014-697 du 26 juin 2014

relative au développement de la facturation électronique,

art. 221 de la loi n°2015-990 du 6 août 2015 pour la croissance,

l'activité et l'égalité des chances économiques [abrogé])

Transposition de la directive 2014/55/UE du 16 avril 2014 relative

à la facturation électronique dans le cadre des marchés publics

et habilitation à adapter ces dispositions dans les collectivités d'outre-mer

-

Article 63 bis A

(Art. L. 224-12 du code de la consommation)

Dématérialisation des factures d'électricité et de gaz

-

Article 63 bis B (supprimé)

(art. 2 de l'ordonnance n° 2014-697 du 26 juin 2014

relative au développement de la facturation électronique)

Exclusion de la Régie autonome des transports publics de l'application

de certaines règles de facturation électronique

-

Article 63 bis

(art. 65 de l'ordonnance n° 2015-899 du 23 juillet 2015

relative aux marchés publics)

Restriction des ordres de service à zéro euro

-

Article 64 (supprimé)

Habilitation en vue de transposer la future directive relative aux cadres

de restructuration préventifs, à la seconde chance et aux mesures à prendre pour augmenter l'efficience des procédures de restructuration, d'insolvabilité et d'apurement

-

Article 65

Transposition de la directive 2014/50/UE du Parlement européen

et du Conseil du 16 avril 2014 relative aux prescriptions minimales

visant à accroître la mobilité des travailleurs entre les États-membres

-

Article 66

(art. L. 533-22, L. 533-22-4 [nouveau] et L. 544-7 à L. 544-9 [nouveaux]

du code monétaire et financier, art. L. 310-1-1-2 [nouveau] et L. 385-7-1 [nouveau] du code des assurances et art. L. 225-37-4, L. 225-40, L. 225-40-2 [nouveau], L. 225-88, L. 225-88-2 [nouveau], L. 225-115, L. 228-1, L. 228-2, L. 228-3, L. 228-3-1, L. 228-3-3, L. 228-3-4, L. 228-3-5 [nouveau] et L. 228-3-6 [nouveau] du code de commerce)

Transposition de la directive (UE) 2017/828 du 17 mai 2017 modifiant

la directive 2007/36/CE en vue de promouvoir

l'engagement à long terme des actionnaires

-

Article 66 bis

(supprimé)

(art. L. 621-18-3 du code monétaire et financier)

Examen annuel par l'Autorité des marchés financiers de l'application des règles encadrant les activités des agences de conseil en vote

-

Article 67

Transposition de la directive 2016/2341/UE du 14 décembre 2016

concernant les activités et la surveillance

des institutions de retraite professionnelle

-

Article 68

(art. L. 613-30-3 du code monétaire et financier)

Transposition de la directive (UE) 2017/2399 du 12 décembre 2017

modifiant la directive 2014/59/UE en ce qui concerne

le rang des instruments de dette non garantie

dans la hiérarchie en cas d'insolvabilité

-

Article 69

Transposition de la directive (UE) 2015/2436 du Parlement européen

et du Conseil du 16 décembre 2015 rapprochant les législations

des États-membres sur les marques et adaptation de notre droit

aux dispositions du règlement (UE) 2017/1001 du Parlement européen

et du Conseil du 14 juin 2017 sur la marque

de l'Union européenne (« Paquet Marques »)

-

Article 69 bis A

(supprimé)

Habilitation pour transposer par ordonnance

une directive européenne relative à la lutte contre la fraude

-

Article 69 bis (supprimé)

Habilitation du Gouvernement à transposer la directive du 30 mai 2018 relative à la prévention de l'utilisation du système financier aux fins du blanchiment de capitaux ou du financement du terrorisme

-

Article 70

Réévaluation comptable des immobilisations corporelles

des grands ports maritimes de l'État et de certains ports autonomes

-

Article 71

(art. L. 214-7-4, L. 214-24-33, L. 214-154, L. 214-165-1, L. 214-169,

L. 214-170, L. 214-175-1, L. 524-6, L. 532-9, L. 532-20-1, L. 532-21-3, L. 561-2,

L. 561-3, L. 561-7, L. 561-8, L. 561-10, L. 561-21, L. 561-22, L. 561-25,

L. 561-31, L. 561-32, L. 561-36 à L. 561-36-2, L. 561-46, L. 562-3, L. 612-35-1

et L. 621-31 du code monétaire et financier, art. L. 84 D et L. 228 A

du livre des procédures fiscales, article 1649 AB du code général des impôts, art. L. 225-100 et L. 824-3 du code de commerce, art. L. 229-38 du code

de l'environnement, art. L. 311-11, L. 311-16, L. 311-30, L. 311-53,

L. 326-12, L. 326-13, L. 421-9, L. 423-1, L. 423-2, L. 423-4, L. 423-5, L. 423-7

et L. 423-8 du code des assurances, art. L. 222-9, L. 431-1, L. 431-2,

L. 431-4, L. 431-5, L. 431-7 et L. 431-8 du code de la mutualité, articles

L. 931-37 à L. 931-39, L. 931-41, L. 931-42, L. 932-46, L. 951-2 et L. 951-11

du code de la sécurité sociale, art. 2488-6, 2488-10 et 2488-11 du code

civil, art. 8-2 de la loi n° 70-9 du 2 janvier 1970 réglementant les conditions

d'exercice des activités relatives à certaines opérations portant

sur les immeubles et les fonds de commerce, art. 5 de l'ordonnance

n° 2017-1432 du 4 octobre 2017 portant modernisation du cadre juridique

de la gestion d'actifs et du financement par la dette)

Ratification de vingt-trois ordonnances

-

Article 71 bis A

(art. L. 227-6 du code de l'action sociale et des familles)

Rétablissement d'une dérogation à l'obligation d'immatriculation

des agents de voyage et autres opérateurs de la vente de voyages

et de séjours pour les organismes spécialisés

dans l'accueil collectif de mineurs

-

Article 71 bis (supprimé)

Habilitation en vue de transposer la future directive visant à doter

les autorités de concurrence des États membres des moyens de mettre

en oeuvre plus efficacement les règles de concurrence et à garantir

le bon fonctionnement du marché intérieur et en vue de renforcer

l'efficacité des procédures suivies devant l'Autorité de la concurrence

-

Article 71 ter

(art. L. 111-88, L. 121-32, L. 121-46, L. 131-4 [nouveau], L. 441-4, L. 441-5, L. 442-4 [nouveau], L. 443-6, L. 443-9-1 et L. 443-9-2 [nouveaux], L. 445-1

à L. 445-4 du code de l'énergie, L. 224-3 du code de la consommation

et L. 2224-31 du code général des collectivités territoriales)

Mise en conformité des tarifs réglementés de vente de l'électricité

et du gaz avec le droit européen

-

Article 71 quater AA (nouveau)

(art. L. 121-5, L. 333-3 et L. 333-3-1 [nouveau] du code de l'énergie)

Adaptation du dispositif de fourniture de secours d'électricité

-

Article 71 quater AB (nouveau)

(art. L. 122-3 et L. 134-15-1 [nouveaux] et L. 134-16 du code de l'énergie)

Information des consommateurs sur les offres de fourniture d'énergie

et mise en extinction des dispositifs transitoires prévus lors des étapes précédentes d'extinction des tarifs réglementés

-

Article 71 quater A

Transposition de la directive révisant le système européen d'échange

de quotas d'émission de gaz à effet de serre

-

Article 71 quater (supprimé)

(art. L. 131-4 [nouveau] du code de l'énergie)

Rapport de la Commission de régulation de l'énergie sur l'évolution

des prix du gaz et de l'électricité et sur les marges des fournisseurs

-

Article 71 quinquies

(art. L. 223-2 et L. 223-3 du code monétaire et financier)

Modification de dispositions relatives aux bons de caisse

-

Article 72

(art. L. 312-1-1, L. 711-21, L. 713-4, L. 713-6, L. 713-7, L. 713-9, L. 725-3, L. 741-3, L. 742-1, L. 742-3, L. 742-6, L. 743-2, L. 743-9, L. 743-10, L. 744-1, L. 744-2, L. 744-3, L. 744-10, L. 744-11, L. 745-1-1, L. 745-6-1, L. 745-7, L. 745-8-3, L. 745-10, L. 745-11, L. 745-11-3, L. 745-11-7, L. 745-12, L. 745-13, L. 746-1, L. 746-2, L. 746-3, L. 746-5, L. 751-3, L. 752-1, L. 752-3, L. 752-6, L. 753-2, L. 753-9, L. 753-10, L. 754-1, L. 754-2, L. 754-3, L. 754-10, L. 754-11, L. 755-1-1, L. 755-6-1, L. 755-7, L. 755-8-3, L. 755-10, L. 755-11, L. 755-11-3, L. 755-11-7, L. 755-12, L. 755-13, L. 756-1, L. 756-2, L. 756-3, L. 756-5, L. 761-3, L. 762-1, L. 763-2, L. 762-3, L. 762-6, L. 763-9, L. 763-10, L. 764-1, L. 764-2, L. 764-3, L. 764-10, L. 764-11, L. L. 765-1-1, 765-6-1, L. 765-7, L. 765-8-3, L. 765-10, L. 765-11, L. 765-11-3, L. 765-11-7, L. 765-12, L. 765-13, L. 766-1, L. 766-2, L. 766-3, L. 766-5 du code monétaire et financier)

Extension en Nouvelle-Calédonie, en Polynésie française et

dans les îles Wallis et Futuna des dispositions

de la présente loi modifiant le code monétaire et financier

-

Article 72 bis

(nouveau)

(art. L. 712-1, L. 712-2, L. 712-4 et L. 712-4-1

du code monétaire et financier)

Réforme de l'Institut d'émission d'outre-mer

-

Article 73

(art. L. 921-3, L. 950-1 et L. 850-1-1 [abrogé] du code de commerce)

Extension aux îles Wallis et Futuna des dispositions

de la présente loi modifiant le code de commerce

-

Article 63

-

CHAPITRE V

DISPOSITIF DE SUIVI ET D'ÉVALUATION

N° 254

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 17 janvier 2019 |

RAPPORT

FAIT

au nom de la commission spéciale sur le projet de loi (1) , ADOPTÉ PAR L'ASSEMBLÉE NATIONALE APRÈS ENGAGEMENT DE LA PROCÉDURE ACCÉLÉRÉE , relatif à la croissance et la transformation des entreprises ,

Par MM. Michel CANEVET, Jean-François HUSSON et Mme Élisabeth LAMURE,

Sénateurs

TOME I

RAPPORT

Articles 5 bis , 7 ter , 11, 15, 15 bis , 19 quater , 21 ter , 23 bis ,

24, 24 ter , 25, 29 bis , 39, 39 bis , 61 quinquies , 63 bis , 66 bis , 72, 73 et 74 examinés selon la procédure de législation en commission,

en application de l'article 47 ter du Règlement

|

(1) Cette commission est composée de : Mme Catherine Fournier, présidente ; M. Emmanuel Capus, Mme Anne Chain-Larché, MM. Dominique de Legge, Philippe Dominati, Mme Frédérique Espagnac, MM. Jean-Marc Gabouty, Fabien Gay, Bernard Lalande, Mme Christine Lavarde, M. Richard Yung, vices-présidents ; MM. Pierre Louault, Jean-Louis Tourenne, Jean Pierre Vogel, secrétaires ; M. Philippe Adnot, Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Viviane Artigalas, MM. Serge Babary, Arnaud Bazin, Martial Bourquin, Michel Canevet, Vincent Capo-Canellas, Vincent Delahaye, Jérôme Durain, Mme Dominique Estrosi Sassone, M. Jacques Genest, Mme Pascale Gruny, MM. Jean-Raymond Hugonet, Jean-François Husson, Mme Élisabeth Lamure, MM. Victorin Lurel, Georges Patient, Mme Sophie Primas, M. Vincent Segouin, Mme Nelly Tocqueville, M. Michel Vaspart. |

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

1088 , 1237 et T.A. 179 |

|

|

Sénat : |

28 , 207 et 255 (2018-2019) |

|

La commission a examiné les articles 5 bis , 7 ter , 11, 15, 15 bis , 19 quater , 21 ter , 23 bis , 24, 24 ter , 25, 29 bis , 39, 39 bis , 61 quinquies , 63 bis , 66 bis , 72, 73 et 74 selon la procédure de législation en commission, en application de l'article 47 ter du Règlement.

En conséquence seuls sont recevables en séance, sur ces articles, les amendements visant à :

- assurer le respect de la Constitution,

- opérer une coordination avec une autre disposition du texte en discussion, avec d'autres textes en cours d'examen ou avec les textes en vigueur,

- procéder à la correction d'une erreur matérielle.

LES CONCLUSIONS DE LA COMMISSION SPÉCIALERéunie les 16 et 17 janvier 2019, sous la présidence de Mme Catherine Fournier, présidente, votre commission a examiné 1 ( * ) le rapport de Mme Élisabeth Lamure et MM. Michel Canevet et Jean-François Husson sur le projet de loi n° 28 (2018-2019) relatif à la croissance et à la transformation des entreprises, adopté par l'Assemblée nationale en première lecture. Les trois rapporteurs ont successivement présenté leurs observations et leurs propositions sur les 196 articles du projet de loi transmis. Votre commission a examiné 569 amendements, dont 251 de ses rapporteurs. Elle a adopté 290 amendements, dont 246 sur la proposition des rapporteurs. Pour favoriser la croissance des entreprises, la commission spéciale a simplifié, modernisé et complété les dispositifs du projet de loi tout en veillant à conserver un cadre protecteur des intérêts publics et des intérêts des consommateurs et à garantir une sécurité juridique indispensable. * En conséquence, s'agissant de la gouvernance et du fonctionnement des entreprises , elle a : - relevé, à partir du 1 er janvier 2021, à 100 salariés les seuils de l'ensemble du code du travail actuellement fixés à 50 salariés , compte tenu de la concentration des nouvelles obligations s'appliquant lorsqu'une entreprise franchit le seuil de 50 salariés et de l'inadéquation de ce seuil pour la croissance des entreprises (article 6 bis A), tout en confirmant les nouvelles règles d'appréciation et de franchissement des seuils d'effectifs salariés s'appliquant à certaines obligations sociales et fiscales (articles 6 et 6 bis ) ; - accepté l'économie générale de la réforme du contrôle légal des comptes (articles 9 à 9 bis D), consistant à relever les seuils de contrôle obligatoire des comptes par un commissaire aux comptes au niveau prévu par le droit européen (4 millions d'euros de bilan, 8 millions d'euros de chiffre d'affaires et 50 salariés), en dépit de la fragilisation de la sécurité financière des entreprises qui pourrait en résulter et de l'impact très lourd sur la profession, en particulier pour les petits cabinets et le maillage territorial par les professionnels, tout en : repoussant l'entrée en vigueur de cette réforme au 1 er janvier 2021 , sans préjudice de la poursuite des mandats en cours à cette date, afin de permettre à la profession de se réorganiser et de développer de nouveaux services aux entreprises, en dehors du contrôle obligatoire, en particulier le nouvel audit simplifié pour les petites entreprises prévu par le projet de loi ; veillant à ce que le contrôle des groupes excédant les seuils européens soit correctement assuré, au travers de la société mère comme des filiales les plus importantes, en prévoyant également une norme d'exercice professionnel spécifique ; - assoupli encore davantage le régime des actions de préférence , afin de les rendre vraiment utiles pour les entreprises en croissance à la recherche d'investisseurs (rachat à l'initiative du détenteur, garanties sur le versement des dividendes, relèvement de la proportion du capital social que peuvent représenter les actions de préférence) (article 28) ; - abrogé le droit d'information préalable des salariés en cas de cession de leur entreprise, qui par son caractère systématique et le délai de deux mois qu'il instaure entre la notification de l'information aux salariés et la possibilité de procéder à la cession, peut compromettre les projets de reprise lorsqu'ils existent, et instauré parallèlement une obligation d'information des salariés, en cas de redressement judiciaire de l'entreprise lorsque le tribunal de commerce décide d'un plan de cession et que tout doit être mis en oeuvre pour retrouver un repreneur (article 62 septies ) ; - approuvé la philosophie de la réforme de l' article 1833 du code civil relative à l' intérêt social , tout en cherchant à lever les incertitudes quant à sa portée effective et à éviter qu'elle conduise à faire peser de nouvelles obligations sur les sociétés et à créer de nouveaux risques contentieux afin qu'un juge ne puisse exiger d'une société qu'elle apporte la preuve qu'elle a bien pris en considération ces enjeux dans son processus interne de décision en l'absence d'obligation légale particulière (article 61) ; - approuvé la faculté pour une société de se doter, statutairement, d'une raison d'être en vue de laquelle elle pourrait affecter des moyens particuliers (article 61 bis ) ; - conservé le dispositif de la société à mission , niveau le plus abouti de la société engagée, tout en proposant une rédaction dont la simplicité pourra davantage en garantir le succès (article 61 septies ) ; - accepté le principe d'un registre général dématérialisé dont l'objectif est de simplifier les démarches des entreprises, de réduire les coûts et les délais de traitement et d'améliorer l'accès aux informations, tout en privilégiant la création d'un registre commun ne remettant pas en cause les répertoires et registres existants (article 2) ; - transposé directement dans la loi la directive européenne relative à la facturation électronique dans le domaine des marchés publics. Elle s'est assurée que la mesure n'instaure aucune nouvelle obligation pour les entreprises, et octroie aux collectivités locales le délai maximal autorisé par la directive afin de s'adapter à la nouvelle norme de facturation électronique (article 63) ; - ajouté aux critères d'évaluation des chercheurs leurs contributions au développement de l'innovation afin d'encourager ces derniers à valoriser leurs résultats de recherche (article 41) ; - créé une procédure administrative permettant de demander la nullité d'un dessin ou d'un modèle (article 42 bis ) ; - aménagé les dispositifs favorables à une représentation équilibrée des femmes et des hommes dans les instances dirigeantes des entreprises , tout en leur conférant un caractère plus opérationnel et en sécurisant leurs effets juridiques s'agissant notamment de la nomination aux postes de directeur général délégué ou de membres du directoire (article 62 quater ) et de la nullité des délibérations de conseils dont un membre a été nommé en violation des obligations de parité (article 62 quinquies A), eu égard aux graves répercussions d'une telle mesure sur les sociétés, leurs salariés, mais également sur tous les tiers concernés par les délibérations ; - supprimé la sur-transposition concernant le contrôle des conventions courantes conclues entre une société et un de ses dirigeants ou un de ses principaux actionnaires (article 66) ; - encadré la dématérialisation des factures d'énergie pour mieux protéger les consommateurs les plus fragiles et les plus éloignés des usages numériques (article 63 bis A) ; - prévu dans la loi, au lieu de renvoyer à une ordonnance, les conditions de la disparition des tarifs réglementés de vente du gaz exigée par le droit européen, pour assurer la meilleure information et la meilleure protection des consommateurs (article 71 ter ) ; - rendu obligatoire la justification du paiement des primes d'assurance dans l'attestation que doivent remettre les entreprises du bâtiment et de travaux publics, ainsi que les maîtres d'ouvrage, à leurs clients (article 19 ter ) ; - supprimé les dispositions relatives au poinçonnage des métaux précieux, très éloignées de l'objet du projet de loi et qui induisaient des risques à la fois pour les professions concernées et les consommateurs (article 28 ter ). * La commission spéciale a également souhaité assurer les conditions d'un accompagnement des entrepreneurs efficace et adapté à leurs besoins, notamment ceux des TPE et PME. À ce titre, elle a : - réintroduit l'obligation de suivi d'un stage pour accompagner l'installation des artisans , qui désormais ne serait plus un préalable à leur immatriculation au répertoire des métiers (article 4) ; - supprimé la réforme du conseil d'administration de Business France , en s'opposant à l'éviction des chambres de commerce et d'industrie et des organisations professionnelles, afin de mieux associer les entreprises et les réseaux consulaires à la réforme annoncée du service public de soutien à l'export (article 7) ; - poursuivi l'amélioration des dispositions relatives au droit de présentation d'un successeur par un commerçant de halle ou de marché , qui sera réservé aux titulaires d'emplacements disposant d'une ancienneté minimale de trois ans (article 13 septies ) ; - accompagné la mutation en cours du réseau des chambres de commerce et d'industrie (CCI), en prévoyant des dispositifs sécurisant la situation de l'ensemble de ses personnels (possibilité donnée aux CCI d'adhérer à l'assurance-chômage, maintien des contrats ou engagements de travail en cas de transfert de personnels, dispositifs garantissant l'exercice des droits collectifs des employés) et facilitant les restructurations des établissements et entités du réseau (transformation des associations créées par les CCI en sociétés anonymes, suppression des guichets des centres de formalités des entreprises dès 2021, maintien d'une politique de péréquation budgétaire entre les chambres) (articles 1 er et 13 à 13 quinquies ) ; - refusé la régionalisation forcée du réseau des chambres de métiers et de l'artisanat et la suppression de ses chambres départementales, afin de maintenir les actions de proximité en faveur des artisans (article 13 bis A) ; - favorisé la mutualisation des actions des réseaux consulaires (chambres de commerce et d'industrie, des chambres de métiers et de l'artisanat ainsi que des chambres d'agriculture), en laissant néanmoins à ceux-ci une totale liberté dans la nature des actions à entreprendre et dans les modalités de cette mutualisation, qui pourra ainsi varier en fonction des situations locales (articles 13 bis B et 13 bis C) ; - étendu l'accès aux informations contenues dans le Fichier bancaire des entreprises (FIBEN) aux administrations d'État à vocation économique ou financière intervenant dans la prévention et le traitement des entreprises en difficulté, ainsi qu'au président du tribunal de commerce (article 19 septies ) ; * Pour faciliter le financement des entreprises et mieux protéger les épargnants, la commission spéciale a : - renforcé les obligations de proposition de fléchage de l'assurance-vie vers les fonds verts, solidaires, et socialement responsables (article 21) ; - renforcé le cadre de régulation des crypto-actifs dans un double objectif de protection des épargnants et de lutte contre le blanchiment et le financement du terrorisme, sans remettre en cause le caractère optionnel de l'agrément et du visa (articles 26, 26 bis A et 26 bis B) ; - permis à tout majeur d'ouvrir un PEA (article 27 bis A), tout en assouplissant les conditions de fonctionnement du PEA et du PEA-PME (article 27 ter A) ; - supprimé les élargissements non maîtrisés des conditions du prêt interentreprises et de la durée minimale de préavis en matière de concours bancaires aux entreprises, les mesures proposées n'ayant fait l'objet d'aucune évaluation préalable et comportant des risques non négligeables pour les entreprises les plus fragiles (articles 27 quinquies et 27 octies ) ; - réaffirmé la position du Sénat en harmonisant l'ensemble des taux dérogatoires du forfait social à 10 %. Pour favoriser l'épargne salariale, elle a également rendu obligatoire la mise en place d'un plan épargne d'entreprise dès qu'une entreprise signe un accord d'intéressement (article 57) ; - créé un nouveau cas de déblocage anticipé de l'épargne retraite pour permettre une meilleure prise en charge de la dépendance (article 20) ; - amélioré le projet de création d'un dispositif de dématérialisation du processus d'échange physique des matières premières reposant sur la circulation électronique de relais d'entreposage (article 23 bis ) ; - étendu la faculté de réévaluation des actifs corporels offerte aux grands ports maritimes et aux grands ports fluviaux de Paris et de Strasbourg aux ports gérés en régie directe par les collectivités territoriales ou concédés à leurs établissements publics (article 70). * S'agissant de la place de l'État dans les entreprises publiques visées par le projet de loi, la commission spéciale a : - introduit la possibilité pour l'État de révoquer les dirigeants d'Aéroports de Paris en cas de manquement d'une particulière gravité aux obligations légales et réglementaires de la société (article 45) ; - aménagé le périmètre régulé d'Aéroports de Paris , afin de pouvoir faire participer les revenus des commerces au financement des activités aéronautiques et favoriser ainsi une modération des redevances aéroportuaires, au profit des compagnies aériennes (article 47) ; - ouvert la faculté pour l'État de fixer unilatéralement les principales dispositions d'un contrat pluriannuel de régulation économique (CRE) en cas d'échec des négociations avec ADP (article 48) ; - transformé l' autorité de supervision indépendante des redevances aéroportuaires (ASI) en autorité administrative indépendante (AAI) (article 48 bis ) ; - supprimé les dispositions relatives à la cession au secteur privé de La Française des jeux, considérant qu'en l'absence de précisions relatives au périmètre des droits exclusifs confiés à l'opérateur, à la redéfinition de la régulation du secteur et à la refonte de la fiscalité des jeux, les conditions d'un débat éclairé n'étaient pas réunies (article 51) ; - rendu obligatoire la détention par l'État d'au moins une action au capital d'Engie, support de l'action spécifique qui lui permettra de s'opposer aux décisions qu'il jugerait contraire aux intérêts de la France (article 52). Votre commission spéciale a adopté le projet de loi ainsi modifié. |

EXPOSÉ GÉNÉRAL

Mesdames, Messieurs,

Le projet de loi relatif à la croissance et la transformation des entreprises a été déposé par le Gouvernement sur le bureau de l'Assemblée nationale le 19 juin 2018. Le même jour, la procédure accélérée était engagée par le Gouvernement.

Il a été examiné à l'Assemblée nationale par une commission spéciale entre les 6 et 14 septembre 2018 et en séance publique du 25 septembre au 9 octobre 2018.

Au Sénat, une commission spéciale rassemblant 37 sénateurs désignés à la proportionnelle des groupes politiques a été nommée le 10 octobre 2018. Au cours de sa réunion constitutive le 11 octobre, elle désigné sa Présidente et ses trois rapporteurs.

La commission spéciale du Sénat a adopté son texte à l'issue de trois réunions les 16 et 17 janvier 2019.

I. UNE RÉPONSE, FINALEMENT MODESTE, AUX ATTENTES DES ENTREPRISES

A. UN CONSTAT PARTAGÉ SUR LES BESOINS DES ENTREPRISES

Les obstacles rencontrés par les entreprises françaises (petites et moyennes essentiellement) pour se développer et les handicaps qui les pénalisent par rapport à leurs concurrentes européennes et mondiales sont depuis longtemps dénoncés par de multiples rapports et à l'occasion de chaque débat parlementaire sur le sujet.

Le présent rapport n'est pas le lieu de faire une nouvelle présentation générale du contexte économique et les difficultés spécifiques rencontrées (financières, fiscales, juridiques...) sont exposées dans les différents commentaires traitant des articles du présent projet de loi.

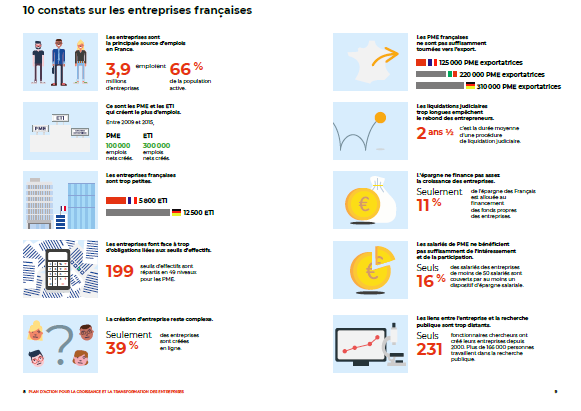

Certains chiffres permettent de poser simplement le constat . Ils sont rappelés dans le dossier de presse du ministère de l'économie et des finances de présentation du projet de loi publié en juin 2018.

B. LA MÉTHODE À RISQUE DU GOUVERNEMENT

Le projet de loi soumis au vote du Sénat a été précédé, avant son dépôt sur le bureau de l'Assemblée nationale, d'une très longue phase de communication et de concertation, d'ampleur tout à fait inhabituelle. Cette période de pré-négociation était à la fois un souhait du ministre de l'économie et des finances, qui a pu ainsi recueillir de nombreuses propositions émanant de chefs d'entreprises, de professionnels et de juristes, mais aussi une conséquence subie des incertitudes quant à l'inscription à l'ordre du jour des assemblées.

C'est donc dès le 23 octobre 2017 que le coup d'envoi de la première phase de consultation a été engagé avec la constitution sous l'aval du ministère de l'économie et des finances de six groupes de travail constitués de parlementaires et de chefs d'entreprises.

Le 21 décembre 2017 a eu lieu la restitution publique des travaux menés par les groupes de travail, suivie du 15 janvier au 15 février d'une consultation publique en ligne sur 31 propositions sélectionnées.

|