B. PLUSIEURS SIGNAUX PRÉOCCUPANTS TÉMOIGNENT DU DÉSENGAGEMENT DE L'ÉTAT DE L'ÉCONOMIE DES TERRITOIRES

1. Aucun nouveau dispositif ne permet à ce jour de compenser les effets de la disparition du FISAC sur les territoires les plus fragiles

Créé en 1989 5 ( * ) , le Fisac a pour vocation de soutenir les services de proximité , menacés ou fragilisés par la désertification de certains espaces ruraux, la dévitalisation des centres-villes et les difficultés rencontrées par certains quartiers prioritaires de la politique de la ville.

Le Fisac a cependant été placé en « gestion extinctive » depuis le début de l'année 2019 : après que 6,1 millions d'euros de CP ont été prévus pour 2019 afin de couvrir les engagements antérieurs, ce sont désormais seulement 2,8 millions d'euros qui sont prévus pour 2020. Ces crédits de paiement sont uniquement destinés à assurer le paiement d'opérations ayant fait l'objet de décisions de subventions au cours des années précédentes dans la mesure où plus aucune AE n'est prévue depuis 2019 .

En dépit d'une profonde réforme en 2014 6 ( * ) , qui était censée relancer le dispositif en passant d'une logique de guichet à une logique d'appel à projets, les montants engagés n'ont cessé de diminuer, ils sont ainsi passés de 78 millions d'euros en 2010 à 16 millions d'euros en 2018 en AE, soit une baisse de 80 % .

De même, le nombre d'opérations bénéficiant d'une subvention du Fisac a connu une diminution de 76 % entre 2010 et 2017 , passant de 806 opérations à 190 opérations sur la période.

De fait, 64 % des subventions accordées par le Fisac en 2017 au titre de ses opérations territoriales l'ont été pour des opérations rurales (soit 8,8 millions d'euros), principalement situées dans des zones de revitalisation rurale (ZRR).

La suppression du Fisac est donc d'autant plus difficile à comprendre que les documents publiés lors du lancement du plan « Action coeur de ville » début 2018 mentionnaient expressément le Fisac comme l'un des acteurs appelés à jouer un rôle lors des prochaines années : « le Fisac, lors des appels à projets, donnera une priorité aux centres villes et financera l'ingénierie nécessaire aux communes et intercommunalités ».

À ce jour, aucun dispositif ne permet de compenser la disparition du Fisac pour les territoires les plus fragiles. Le dispositif « Action coeur de Ville » ne concerne que 222 villes moyennes, qui sont pour la plupart d'entre elles des préfectures et sous-préfectures. Le soutien à l'activité dans des territoires parfois en déshérence n'est plus assuré par aucun outil .

En 2019, lors de l'examen de la mission budgétaire en séance au Sénat 7 ( * ) , la secrétaire d'État Agnès Pannier-Runacher s'était prévalue du rôle des régions dans le développement économique des territoires pour légitimer le désengagement de l'État.

Vos rapporteurs considèrent que les régions ne doivent pas être les seuls acteurs de la péréquation entre les territoires ; il est indispensable de maintenir les moyens financiers de l'État en faveur des entreprises et aux derniers commerces des zones rurales.

Le programme « petites villes de demain », annoncé par le Premier ministre le 19 septembre dernier à Uzès devant le congrès de l'Association des petites villes de France 8 ( * ) pourrait aller dans le bon sens. En effet, ce programme d'appui devrait cibler entre 8 000 et 10 000 villes, soit environ un quart des petites villes. D'après les annonces, le programme devrait permettre de soutenir le rôle de centralité de ces villes.

|

Le programme « petites villes de demain » Dans le cadre de l'agenda rural du Gouvernement, cette initiative vise à accompagner des villes de moins de 20 000 habitants exerçant des fonctions de centralité pour le territoire qui les environne et montrant des signes de fragilité (économique, sociale...) Il s'agit d'un programme partenarial confié à l'Agence nationale de la cohésion des territoires (ANCT) qui doit associer l'État, ses opérateurs, la Banque des territoires ainsi que des partenaires publics, privés et associatifs. L'ANCT mettra à disposition des collectivités des moyens d'ingénierie et devra permettre de fédérer au sein du programme l'ensemble des acteurs, publics et privés. |

Vos rapporteurs considèrent que ce dispositif va dans le bon sens mais resteront attentifs à ce que les moyens affectés à ce programme soient à la hauteur des enjeux auxquels font face les petites centralités rurales. Ce programme devra être doté de réels moyens d'action et offrir un vrai levier en faveur du maintien d'activités dans les territoires. Pour ce faire, il est indispensable d'y consacrer un levier financier qui, pour être efficace, devra avoir recours au FISAC .

Dès lors, votre commission a adopté un amendement permettant d'abonder la ligne dédiée aux crédits de paiement du Fisac au sein de l'action n° 23, en portant sa dotation à 30 millions d'euros en AE comme en CP .

Sur cette enveloppe , 5 millions d'euros seraient alloués aux stations-service de proximité afin de financer la mise aux normes environnementales (remplacement des cuves), le passage aux énergies renouvelables (bornes électriques, station hydrogène etc.), la diversification (relais colis, dépôt de pain etc.) ou encore la dépollution des stations ne trouvant pas de repreneur.

Cette hausse des crédits serait gagée sur l'action n° 05 « pilotage et soutien » du programme 305 « Stratégie économique et fiscale » et sur l'action n° 01 du programme 220 « Statistiques et études économiques », sur lesquelles il existe des gisements d'économies importants (dépenses de fonctionnement de l'Insee et subventions à la Banque de France).

2. Les zones de revitalisation rurale, qui sont pourtant un outil indispensable au soutien à l'économie des territoires ruraux, sont elles aussi menacées

Créées en 1995, les zones de revitalisation rurale (ZRR) ont pour objectif de compenser le différentiel d'attractivité que subissent les territoires ruraux . Ce dispositif « vise à compenser les handicaps territoriaux [et] fixe des dispositions dérogatoires modulant les charges imposées à chacun » 9 ( * ) .

Les ZRR permettent d'adapter le niveau de la fiscalité pour favoriser le développement de territoires moins bien dotés en services, tant publics que privés et dont la faible densité de population a des conséquences importantes sur le niveau d'activité . Comparée aux territoires les plus densément peuplés, l'attractivité des territoires ruraux est en effet limitée.

Vos rapporteurs considèrent que ce constat justifie le recours à une logique de traitement différencié : il est indispensable de conforter les choix de l'implantation en milieu rural en offrant des avantages spécifiques visant à compenser les difficultés inhérentes à la création et au développement de leurs activités.

De plus, il est nécessaire d'aider directement le maintien et le développement d'activités dans les territoires les plus fragiles en offrant notamment des exonérations fiscales à destination des entreprises.

Ces exonérations permettent, comme le soulignaient déjà les députés Alain Calmette et Jean-Pierre Vigier dans leur rapport de 2014, « de sécuriser les projets en phase de démarrage en leur donnant une meilleure lisibilité financière et de pérenniser les activités en accompagnant dans la durée les petites entreprises » 10 ( * ) .

Ainsi, votre rapporteure spéciale Frédérique Espagnac a mené un travail de contrôle sur l'avenir des ZRR 11 ( * ) avec nos collègues sénateurs Bernard Delcros et Rémy Pointereau. À l'issue de ce travail, les trois co-rapporteurs ont dressé plusieurs constats et appelé à des mesures d'urgence pour sauver les ZRR et en améliorer l'efficience.

|

Les conclusions du rapport sur l'avenir des zones de revitalisation rurale Les zones de revitalisation rurale (ZRR) sont à la croisée des chemins. Au 1 er juillet 2020, plus de 4 000 communes sortiront du zonage et 6 mois plus tard, au 31 décembre, les principaux dispositifs d'exonération fiscale arriveront à échéance s'ils ne sont pas renouvelés par le législateur. Depuis leur création en 1995 par la loi d'orientation pour l'aménagement et le développement du territoire (LOADT), les ZRR ont pour objectif de prendre en compte les difficultés spécifiques liées à l'implantation ou à la reprise d'activités en milieu rural, en ouvrant droit à des exonérations de fiscalité et à des allègements de cotisations patronales. Fin 2018, dans un rapport réalisé au nom de la délégation aux collectivités territoriales et à la décentralisation de l'Assemblée nationale, les députées Anne Blanc et Véronique Louwagie ont proposé de ne pas reconduire le dispositif d'exonération d'impôt sur le revenu ou d'impôt sur les sociétés pour les créations ou reprises d'activités et de supprimer les dispositifs d'exonérations de cotisations sociales. Elles proposent que les économies réalisées soient reportées sur la dotation d'équipement des territoires ruraux (DETR). Aux yeux des trois co-rapporteurs, cette proposition est inadaptée car les ZRR constituent un dispositif de soutien direct aux activités économiques et de services et ne doivent pas être limitées à un rôle de soutien aux investissements des collectivités territoriales. Alors que les intentions du Gouvernement concernant l'avenir des ZRR demeurent encore floues à ce stade, le rapport d'information sur l'avenir des ZRR dresse un état des lieux sincère des conséquences de la réforme opérée en 2015 et propose des pistes de réflexion visant à pérenniser les ZRR, tout en faisant évoluer le dispositif pour le rendre plus efficace, au bénéfice des territoires les plus fragiles. À l'issue de leurs travaux, les trois co-rapporteurs ont dressé les constats suivants : - le « label ZRR » constitue un outil indispensable à la prise en compte des fragilités structurelles des territoires ruraux en permettant de soutenir l'activité économique ; - la réforme de 2015, dont l'ambition simplificatrice était louable, est désormais inadaptée à la nouvelle carte intercommunale de la loi NOTRe et a pu conduire à exclure du zonage des communes pourtant fragiles ; - les mesures financières associées au classement en ZRR constituent un soutien certes partiel mais déterminant pour le développement des territoires concernés ; Dès l'examen du projet de loi de finances pour 2020, il est nécessaire de proroger jusqu'au 31 décembre 2021 la totalité des mesures en vigueur dans les ZRR pour l'ensemble des communes bénéficiant actuellement du dispositif. Cette période transitoire doit permettre de définir des critères plus adaptés pour tenir compte des fragilités des territoires et d'améliorer le ciblage ainsi que l'efficience des dispositifs associés au zonage. D'ici au 31 décembre 2021, préparer une réforme des ZRR à partir des leviers identifiés dans le rapport d'information. Des simulations ultérieures, réalisées dans le cadre d'une étude, permettront de chiffrer les mesures proposées par les trois co-rapporteurs et de définir les seuils les plus adaptés aux besoins des territoires ruraux. Cette réforme devra définir des critères de classement permettant des zonages plus justes et différenciés en fonction du degré de fragilité des territoires ruraux et de proportionner les dispositifs de soutien au niveau de fragilité des territoires, à travers des bouquets d'aides renforcés, ainsi qu'un meilleur accompagnement des acteurs concernés par les ZRR dans le cadre d'une clarification de la gestion du dispositif. Source : rapport d'information n° 41 (2019-2020), Sauver les zones de revitalisation rurale (ZRR), un enjeu pour 2020 de Bernard Delcros, Frédérique Espagnac et Rémy Pointereau |

3. La réduction des ressources affectées aux chambres de commerce et d'industrie menace les activités du réseau

Les missions des chambres de commerce et d'industrie sont en partie financées par une taxe additionnelle sur les impôts économiques locaux, la taxe pour frais de chambre de commerce et d'industrie (TFC).

La ressource fiscale représente 24 % de l'ensemble des ressources des CCI en 2018 . Les missions de représentation, de conseil et d'accompagnement des entreprises sont les principales bénéficiaires de cette taxe affectée.

Surtout, le recours à une taxe affectée répond à la pluralité des missions du réseau consulaire, interlocuteur indispensable du développement économique des territoires. Par exemple, lors de la crise des Gilets jaunes, les CCI ont su montrer leur utilité en accompagnant les entreprises et commerces touchés par ce mouvement social.

Grâce à la TFC, les chambres du réseau consulaire ne facturent qu'une partie de leurs prestations aux entreprises et adaptent leurs coûts à leurs interlocuteurs. Ainsi, les TPE et PME peuvent bénéficier gratuitement d'un certain nombre de services, ce qui constitue un levier important dans l'accompagnement des entreprises en croissance.

La loi du 22 mai 2019 relative à la croissance et la transformation des entreprises (PACTE) 12 ( * ) a cependant opéré une profonde réforme des CCI, tant du point de vue de leurs missions que de celui de leur financement.

Le contrat d'objectifs et de performance signé le 15 avril 2019 par le ministre de l'économie et des finances et le président de CCI France fixe cinq priorités aux CCI et flèche la TFC vers ces différentes actions : entrepreneuriat, appui aux entreprises dans leurs mutations, accompagnement des entreprises à l'international, représentation des entreprises et appui aux territoires.

Ainsi, alors que plus de 160 millions d'euros de TFC étaient consacrés à la formation en 2018, la répartition des produits de cette taxe doit désormais évoluer et se concentrer sur le coeur de métier du réseau consulaire, le soutien et le conseil aux entreprises .

La trajectoire de baisse de la TFC proposée par le Gouvernement est particulièrement exigeante et risque de pénaliser fortement le réseau des chambres consulaires . Si les CCI bénéficiaient en effet il y a quelques années d'importants fonds de roulement, des prélèvements ont été opérés 13 ( * ) et la situation des CCI pourrait désormais se dégrader fortement compte tenu de la baisse des ressources prévue à l'article 15 du projet de loi de finances pour 2020.

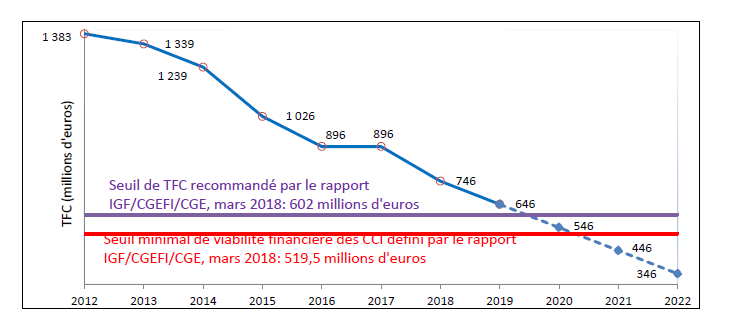

Le rapport de la mission de l'Inspection générale des finances, du Conseil général de l'économie, de l'industrie, de l'énergie et des technologies et du Contrôle général économique et financier (IGF/CGEIET/CGEFi) publié en mars 2018 14 ( * ) indiquait que si une réduction des moyens était possible à hauteur de 170 millions d'euros, elle devait être accompagnée d'un recentrement global des missions du réseau consulaire . La trajectoire de réduction de la TFC proposée par le Gouvernement va cependant bien au-delà de cette réduction puisqu'elle s'établit à 400 millions d'euros jusqu'en 2023.

Trajectoire des recettes de TFC affectées aux CCI

Source : CCI France

La baisse des ressources ne pourra donc pas se faire sans conséquences sur la capacité des CCI à poursuivre leurs missions au service des entreprises, et notamment l'accompagnement de proximité . Certes, une hausse des prestations facturées, sur un marché concurrentiel, pourrait en partie absorber cette baisse, mais avec un effet négatif sur les TPE et PME : le financement par taxe affectée permet en effet une forme de péréquation , les grandes entreprises contribuant davantage que les petites, qui ne pourraient pas payer les prestations à coût complet. La fracture territoriale pourrait s'aggraver dans les territoires hyper-ruraux , où les CCI sont parfois les seules structures d'appui aux TPE et PME, directement ou via les établissements de formation et les équipements qu'elles financent (ports, aéroports, centres d'affaires, parcs d'exposition etc.).

Dans ce contexte, vos rapporteurs spéciaux demandent à tout le moins que la réduction de la taxe pour frais de chambre fasse l'objet d'une révision régulière, afin que les effets de la réduction de la TFC puissent être clairement identifiés et que la trajectoire puisse être revue en conséquence .

* 5 Loi n° 89-1008 du 31 décembre 1989 relative au développement des entreprises commerciales et artisanales et à l'amélioration de leur environnement économique, juridique et social.

* 6 Dans le cadre de la loi n° 2014-626 18 juin 2014 relative à l'artisanat, au commerce et aux très petites entreprises (loi ACTPE). La nouvelle procédure, qui implique une gestion en AE ?CP, a été précisée par le décret n° 2015-542 du 15 mai 2015. Celui-ci fixe la liste des porteurs de projets éligibles : sont concernés les communes, les organismes de coopération intercommunale, les CCI, les CMA, les sociétés d'économie mixte, et, pour les opérations individuelles, les entreprises de proximité. Il définit aussi les principales dépenses éligibles : les opérations collectives combinent des dépenses d'investissement ciblées sur les activités commerciales, artisanales et de services (modernisation, accessibilité et sécurisation des entreprises, halles et marchés, signalétique commerciale...) et des dépenses de fonctionnement (conseil, diagnostic, audit, étude d'évaluation, animation, communication et promotion commerciale...).

* 7 Séance du 30 novembre 2018 .

* 8 Discours de M. Édouard PHILIPPE, Premier ministre, XXIIème Assises des petites villes de France, Uzès, Gard, 19 septembre 2019 .

* 9 Loi n°95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire .

* 10 Rapport d'information précité.

* 11 Sauver les zones de revitalisation rurale (ZRR), un enjeu pour 2020, rapport d'information de Bernard Delcros, Frédérique Espagnac et Rémy Pointereau, 9 octobre 2019 .

* 12 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises .

* 13 Pour 170 millions d'euros en 2014 et 500 millions d'euros en 2016.

* 14 Source : Revue des missions et scénarios d'évolution des chambres de commerce et d'industrie et des chambres de métiers et de l'artisanat, rapport de l'Inspection générale des finances (IGF), du Conseil général de l'économie, de l'industrie, de l'énergie et des technologies (CGEIET) et du Contrôle général économique et financier (CGefi), mars 2018.