II. UNE NOUVELLE OCCASION MANQUÉE DE REDRESSER LES COMPTES PUBLICS

A. UNE ABSENCE DE REDRESSEMENT DE LA SITUATION STRUCTURELLE DES COMPTES PUBLICS, EN DÉPIT DE CIRCONSTANCES HISTORIQUEMENT FAVORABLES

Principaux éléments de l'exécution budgétaire en comptabilité nationale

(en points de PIB)

|

2016 |

2017 |

2018 |

2019 |

|

|

Déficit public |

3,6 |

2,9 |

2,3 |

3,0 |

|

Déficit structurel |

2,6 |

2,4 |

2,2 |

2,2 |

|

Dette publique |

98,0 |

98,3 |

98,1 |

98,1 |

|

Recettes publiques |

53,0 |

53,5 |

53,4 |

52,6 |

|

dont : prélèvements obligatoires |

44,6 |

45,1 |

44,8 |

44,1 |

|

Dépenses publiques |

56,7 |

56,5 |

55,7 |

55,6 |

Note méthodologique : hors changement de périmètre des administrations publiques lié à la création de France compétences, les dépenses publiques auraient atteint 55,3 % du PIB en 2019 et les prélèvements obligatoires 43,8 % du PIB. Le déficit structurel a été recalculé à partir des comptes annuels de l'Insee du 29 mai et diffère donc de l'estimation du projet de loi initial.

Source : commission des finances du Sénat (d'après les données de l'Insee et du Gouvernement)

1. Le surcoût temporaire lié à la transformation du CICE ne saurait justifier la dégradation du déficit public, compte tenu des autres facteurs favorables dont a bénéficié le Gouvernement

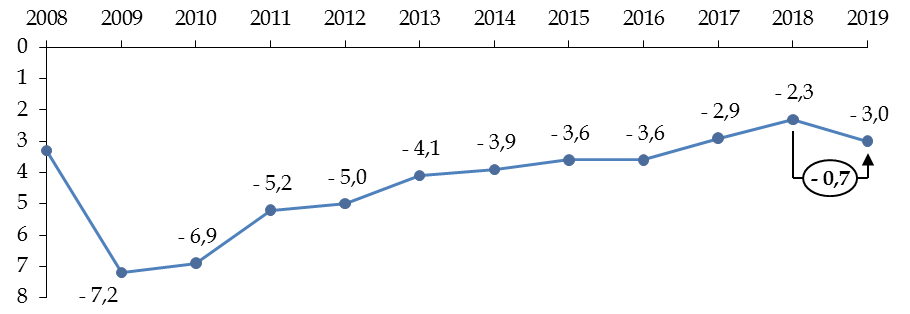

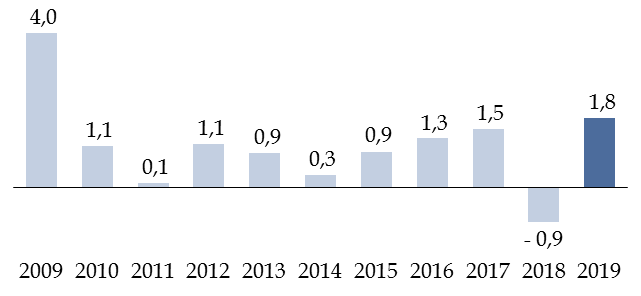

Après s'être établi à 2,3 % du PIB en 2018, le déficit public a atteint 3,0 % du PIB à l'issue de l'exercice 2019 , soit une dégradation de 0,7 point de PIB. C'est la première fois que le déficit public français se détériore depuis la crise financière de 2009.

Évolution du solde public depuis 2008

(en points de PIB)

Source : commission des finances du Sénat (d'après les données de l'Insee)

Pour justifier cette contre-performance, le Gouvernement met en avant le surcoût temporaire lié à la transformation du crédit d'impôt pour la compétitivité et l'emploi (CICE) en allègements de cotisations sociales.

Il est vrai que le chevauchement des deux dispositifs au cours de l'année 2019 induit un surcoût pour les finances publiques, estimé à 0,9 point de PIB par l'Insee. Sans ce facteur exceptionnel, le déficit se serait donc élevé à 2,1 % du PIB, en baisse de 0,2 point de PIB par rapport à 2018 .

Cela ne signifie toutefois pas que le Gouvernement a réalisé un effort structurel de redressement des comptes publics.

En effet, le Gouvernement a bénéficié au cours de l'exercice d'autres facteurs non discrétionnaires qui, en jouant en sens inverse , ont grandement facilité l'atteinte de son objectif de déficit, fixé à 3,1 % du PIB par la loi de finances rectificative pour 2019.

Le Gouvernement a d'abord pu compter sur une conjoncture favorable . Comme indiqué précédemment, la croissance enregistrée en 2019 (1,5 %) est supérieure de 0,25 point à la croissance potentielle (1,25 %), ce qui a permis d'améliorer le solde budgétaire de 0,16 point de PIB 4 ( * ) .

Le dynamisme anormalement élevé des prélèvements obligatoires a également aidé . Alors que l'élasticité des prélèvements obligatoires à l'activité est en principe unitaire, elle a atteint 1,2 en 2019, ce qui a généré environ 6,9 milliards de recettes supplémentaires, permettant d'améliorer le solde budgétaire de 0,28 point de PIB .

Élasticité des prélèvements obligatoires à l'activité

|

2017 |

2018 |

2019 |

|

|

Mesures nouvelles (en milliards d'euros) |

3,1 |

- 8,7 |

- 23,6 |

|

Prélèvements obligatoires (en milliards d'euros) |

1 036,8 |

1 057,4 |

1 069,8 |

|

Croissance du PIB en valeur du PIB (%) |

2,8 |

2,8 |

2,8 |

|

Évolution spontanée des prélèvements obligatoires (%) |

3,9 |

2,8 |

3,4 |

|

Élasticité des prélèvements obligatoires à l'activité |

1,4 |

1,0 |

1,2 |

Source : commission des finances du Sénat (calculs réalisés à partir des documents budgétaires et des données d'exécution de l'Insee)

Ces deux facteurs non discrétionnaires - conjoncture favorable et dynamisme des recettes - sont traditionnellement neutralisés dans le cadre du calcul de l'« effort structurel », qui s'élève en 2019 à - 0,2 point de PIB .

Du solde public effectif à l'effort structurel

Le solde structurel correspond au solde public effectif corrigé de l'impact des mesures exceptionnelles et temporaires et de l' effet du cycle économique - ce dernier étant appréhendé en calculant le déficit qui aurait été observé si l'écart de production avait été ramené à zéro, compte tenu de la sensibilité des recettes et des dépenses à la croissance.

L' ajustement structurel correspond à l'évolution du solde structurel d'une année sur l'autre. Un ajustement structurel de 0,5 point signifie ainsi que le déficit structurel a été réduit de 0,5 point de PIB.

Le concept d' effort structurel a pour objectif de mieux appréhender la part de l'évolution du solde structurel réellement imputable au Gouvernement .

En effet, par construction, le solde structurel est conçu comme un résidu entre le solde effectif et sa part conjoncturelle, de sorte que tous les éléments qui ne figurent pas explicitement dans le solde conjoncturel sont considérés comme étant de nature structurelle. En particulier, le solde structurel ne permet pas d'exclure les incidences de l'évolution de l'élasticité des prélèvements obligatoires , pourtant sensible aux évolutions conjoncturelles et qui échappe au contrôle du Gouvernement.

Traditionnellement, l'effort structurel se décomposait en deux facteurs :

- l'effort structurel en dépense , qui mesure l'écart entre la progression de la dépense publique et la croissance potentielle : il correspond ainsi à l'évolution structurelle de la part de la dépense publique dans la richesse nationale ;

- l'effort structurel en recettes , qui correspond aux mesures nouvelles portant sur les prélèvements obligatoires perçus par l'ensemble des administrations publiques, hors mesures ponctuelles et temporaires.

La différence entre l'effort et l'ajustement structurels provenait dès lors de deux origines :

- d'une part, la « composante non discrétionnaire », qui regroupe les effets liés aux fluctuations des élasticités des différents prélèvements obligatoires et la contribution de l'évolution des recettes hors prélèvements obligatoires ;

- d'autre part, la « clé en crédits d'impôts » : en effet, le coût en comptabilité nationale des crédits d'impôt remboursables tels que le crédit d'impôt pour la compétitivité et l'emploi (CICE) et le crédit d'impôt recherche (CIR) correspond à la créance acquise, tandis que leur coût mesuré au sens de l'effort en recettes correspond au montant budgétaire effectivement restitué ou imputé. La clé en crédits d'impôts permet ainsi de prendre en compte l'écart entre ces deux mesures dans la décomposition de l'ajustement structurel.

Depuis la loi de programmation des finances publiques pour les années 2018 à 2022, la clé en crédits d'impôts est désormais incluse dans la mesure de l'effort structurel.

Source : rapport n° 625 (2018-2019) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018 (tome 1) d'Albéric de Montgolfier, rapporteur général, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 17

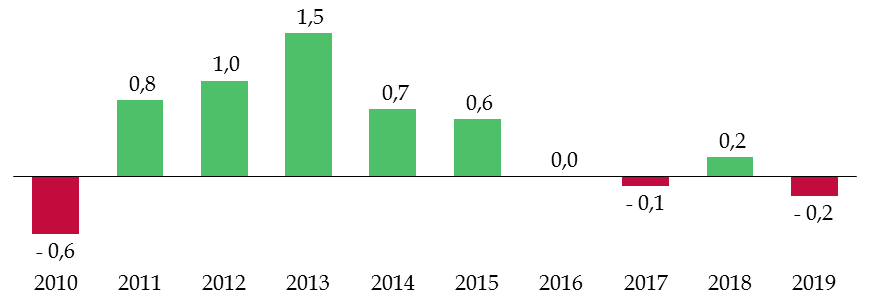

Il faut remonter à l'exercice 2010, marqué par la crise économique, pour trouver une performance aussi défavorable. Sur les trois premières années du quinquennat, l'effort structurel cumulé est légèrement négatif, confirmation de l'absence de redressement structurel des comptes publics.

Effort structurel depuis 2010

(en points de PIB potentiel)

Précision méthodologique : l'effort structurel sur la période 2017-2019 diffère de celui figurant dans l'avis du HCFP car il tient compte de la publication des comptes annuels du 29 mai 2020, intervenue postérieurement à ce dernier.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

L'effort structurel continue néanmoins de surestimer l'effort de redressement des comptes publics réellement imputable au Gouvernement , dès lors qu'il ne permet pas de neutraliser les évolutions des dépenses publiques qui ne sont pas maîtrisées par celui-ci.

En particulier, une baisse exogène de la charge de la dette liée à l'évolution de la politique monétaire est comptabilisée à tort comme un « effort en dépense » dans le cadre de l'effort structurel.

Il s'agit là d'une limite majeure, dans un contexte marqué par une forte baisse des taux d'intérêt auxquels la France emprunte auprès des acteurs financiers.

En 2019, la baisse de la charge de la dette (- 5,1 milliards d'euros) a ainsi contribué à diminuer le déficit public de 0,3 point de PIB.

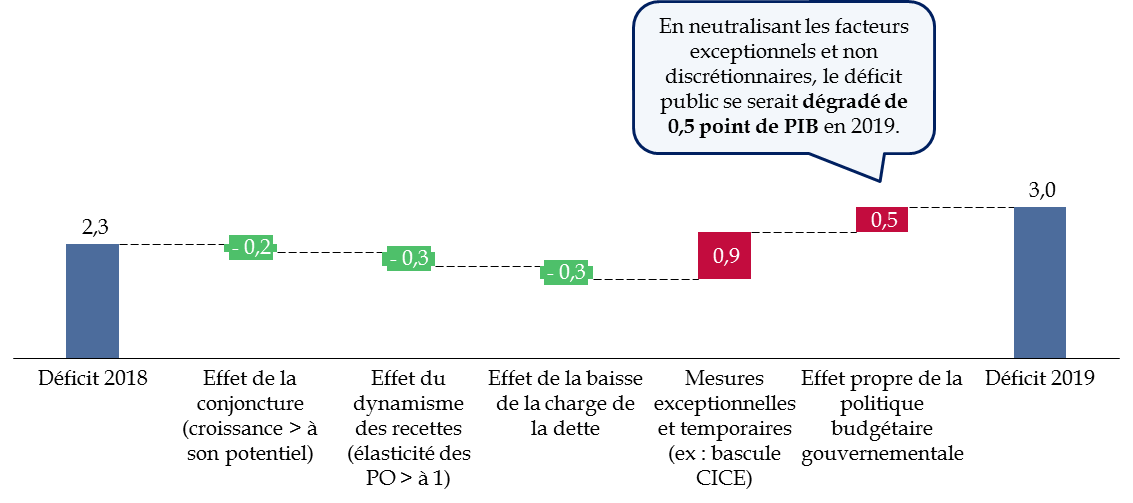

Au total, l'effet cumulé sur le solde public de la conjoncture favorable, du dynamisme des recettes et de la baisse de la charge de la dette (- 0,8 point de PIB) a pratiquement permis de compenser le surcoût temporaire lié au CICE (+ 0,9 point de PIB).

Une fois l'ensemble de ces facteurs exceptionnels et non discrétionnaires neutralisés, il apparaît que la politique gouvernementale a contribué à dégrader le solde budgétaire de 0,5 point de PIB en 2019 . Cela correspond à l'effort structurel primaire, c'est-à-dire hors charge de la dette, qui s'élève à - 0,5 point de PIB sur l'exercice.

Décomposition de l'évolution du déficit entre 2018 et 2019

(en points de PIB)

Note méthodologique : l'effet de la conjoncture sur le déficit public a été calculé à partir de la semi-élasticité budgétaire de la Commission européenne pour la France et de l'hypothèse du Gouvernement concernant le niveau de la croissance potentielle. L'effet du dynamisme des recettes a été calculé par différence avec le niveau des prélèvements obligatoires qui aurait été observé avec une élasticité à l'activité unitaire.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

2. La dégradation de la situation structurelle des comptes publics s'explique par l'absence de maîtrise de la dépense publique

Contrairement à ce qu'indique le Gouvernement pour justifier cette contre-performance, ce choix de reporter le redressement structurel des comptes publics ne tient pas à une accélération de la baisse des prélèvements obligatoires mais bien à une absence d'effort de maîtrise de la dépense publique .

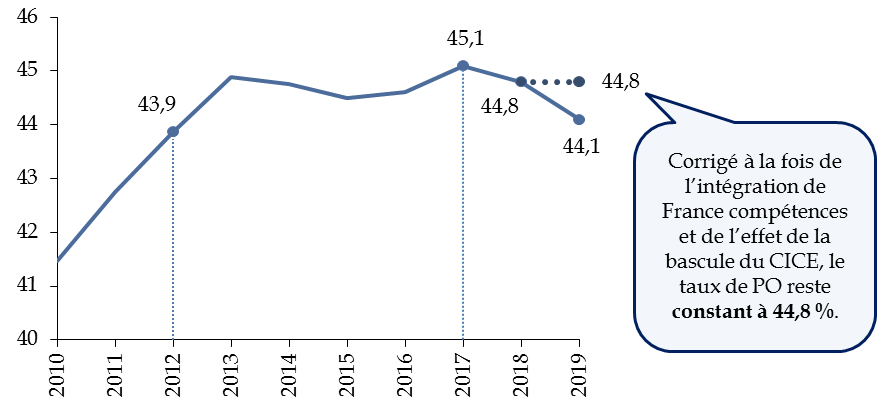

Du côté des recettes, le dynamisme anormalement élevé des prélèvements obligatoires à l'activité est venu contrebalancer l'effet des mesures nouvelles décidées par le Gouvernement : hors mesures de périmètre et bascule du CICE, la part des prélèvements obligatoires dans la richesse nationale n'a pas diminué l'an dernier .

Évolution de la part des prélèvements obligatoires dans la richesse nationale

(en points de PIB)

Rappel méthodologique : la mise en place de France compétences a pour effet d'augmenter artificiellement le niveau de la dépense publique et des prélèvements obligatoires à hauteur de 4,6 milliards d'euros en 2019.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Du côté des dépenses, la croissance de la dépense publique donne un premier aperçu de l'ampleur du relâchement.

Son niveau s'élève à 1,8 %, pour un objectif initial fixé à 0,6 % dans le cadre du projet de loi de finances pour 2019. Jamais celle-ci n'avait été aussi élevée depuis la mise en oeuvre du plan de relance en 2009.

Croissance de la dépense publique hors

crédits d'impôt

entre 2009 et 2019

(taux d'évolution en volume)

Précision méthodologique : la dépense publique a été déflatée par l'indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat (d'après les données de l'Insee)

Si cet indicateur est utile, isoler l'effort de maîtrise de la dépense publique réellement imputable au Gouvernement implique néanmoins de réaliser des retraitements.

Par exemple, la baisse en volume de la dépense publique observée en 2018 s'explique largement par des facteurs exceptionnels tels que le contrecoup de la recapitalisation d'Areva effectuée en 2017 (- 4,8 milliards d'euros) et du moindre remboursement de la taxe à 3 % sur les dividendes (- 8,6 milliards d'euros) 5 ( * ) .

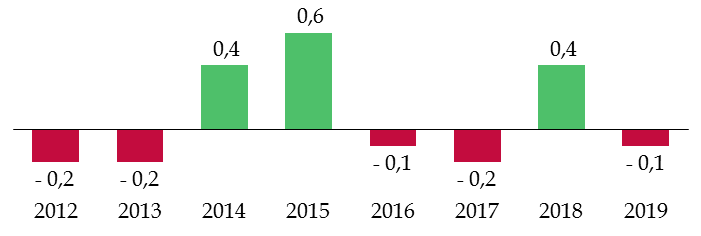

À cet égard, le concept d'effort structurel primaire en dépense constitue le meilleur indicateur pour apprécier l'ampleur de la maîtrise de la dépense 6 ( * ) , en mesurant l'écart entre la progression de la dépense primaire structurelle - c'est-à-dire hors charge de la dette et après neutralisation des dépenses exceptionnelles - et la croissance potentielle, pondéré par son poids dans la production potentielle. Un effort en dépense implique ainsi une baisse structurelle de la part de la dépense publique primaire dans la richesse nationale. Sur le fond, l'indicateur se rapproche de la règle en dépense européenne, qui ne porte que les seules dépenses « pilotables », sans nécessiter des retraitements aussi complexes ( voir le 1 du B du présent II ), qui nuisent à la lisibilité des objectifs budgétaires.

Mesuré de cette façon, l'effort de maîtrise de la dépense apparaît négatif en 2019 (- 0,1 point de PIB) , confirmant ainsi le relâchement. Sur les trois premières années du quinquennat, il apparaît même plus faible que sous la précédente majorité, contrairement au discours gouvernemental.

Effort en dépense hors charge de la dette depuis 2012

(en points de PIB potentiel)

Précision méthodologique : la mise en oeuvre de France compétences a été neutralisée.

Source : commission des finances du Sénat (d'après les données du Gouvernement)

3. L'infléchissement de la trajectoire d'endettement s'en trouve une nouvelle fois différé, en dépit de l'effet « boule de neige » favorable dont a bénéficié le Gouvernement

Comme depuis le début du quinquennat, l'effort de redressement des comptes publics a été insuffisant pour permettre d'infléchir la trajectoire d'endettement de la France.

Le Gouvernement bénéficiait pourtant l'an dernier d'un contexte très favorable pour ce faire.

En effet, l'évolution de l'endettement d'une année sur l'autre dépend non seulement de l'orientation de la politique budgétaire mais également de l'effet « boule de neige » , fonction de la différence entre le taux d'intérêt moyen payé sur la dette et la croissance nominale du PIB - deux variables qui échappent largement au contrôle du Gouvernement à court terme.

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs .

Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie, multiplié par le taux d'endettement initial .

Ce dernier facteur est communément désigné sous le terme d'effet « boule de neige » . En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroître du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d' effet « boule de neige » défavorable . Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt moyen payé sur la dette est inférieur au taux de croissance nominal, un solde primaire à l'équilibre - ou même légèrement négatif - suffit pour diminuer l'endettement. On parle alors d' effet « boule de neige » favorable .

Source : rapport n° 406 (2019-2020) d'Albéric de Montgolfier relatif au deuxième projet de loi de finances rectificative pour 2020, fait au nom de la commission des finances et déposé le 21 avril 2020, p. 38

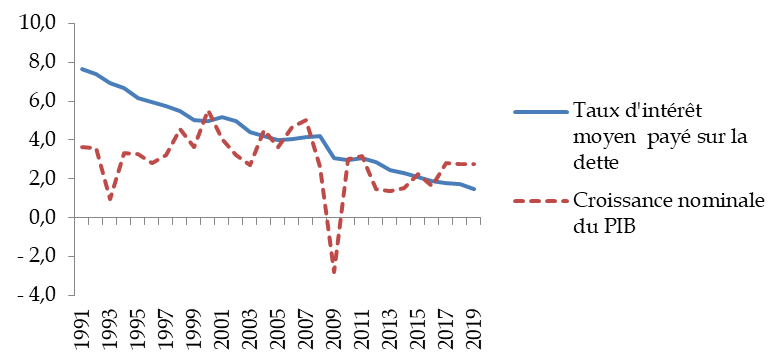

Or, cet effet « boule de neige » était cette année encore favorable . En effet, le taux d'intérêt moyen payé sur la dette française est passé à compter de 2017 en-deçà de la croissance nominale du PIB.

Évolution du taux d'intérêt moyen

payé sur la dette

et de la croissance nominale du PIB

(en points de PIB)

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

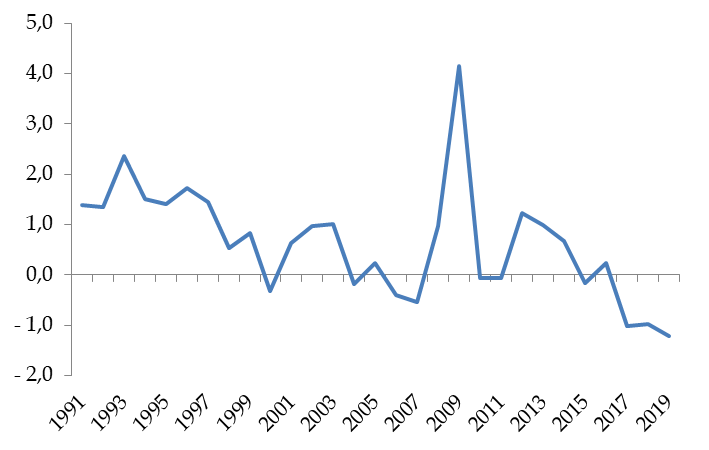

Au cours des trente dernières années, jamais aucune majorité n'avait bénéficié d'un contexte aussi favorable pour infléchir l'endettement.

Effet « boule de neige » sur l'endettement en France depuis 1991

(en points de PIB)

Effet « boule de neige » favorable

Effet « boule de neige » défavorable

Note de lecture : en 2019, l'effet « boule de neige » favorable lié au différentiel entre le taux d'intérêt payé sur la dette (1,5 %) et la croissance nominale (2,8%) a contribué à réduire l'endettement de 1,2 point de PIB.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee)

Or, plutôt que de profiter de cet effet « boule de neige » favorable pour retrouver des marges de manoeuvre en vue de la prochaine crise, le Gouvernement a reporté l'effort de redressement des comptes publics, si bien que l'endettement n'a pas été réduit depuis le début du quinquennat.

Décomposition de l'évolution de l'endettement de la France depuis 2016

(en points de PIB)

|

2016 |

2017 |

2018 |

2019 |

|

|

Endettement |

98,0 |

98,3 |

98,1 |

98,1 |

|

Variation de l'endettement |

2,4 |

0,3 |

- 0,2 |

0,0 |

|

dont : solde primaire |

1,8 |

1,2 |

0,6 |

1,5 |

|

dont : effet « boule de neige » (différentiel intérêt-croissance) |

0,2 |

- 1,0 |

- 1,0 |

- 1,2 |

|

dont : ajustement stock-flux |

0,3 |

0,1 |

0,1 |

- 0,3 |

Précision méthodologique : la somme des arrondis peut différer de l'arrondi de la somme.

Source : commission des finances du Sénat (calculs réalisés à partir des données de l'Insee et de la Commission européenne)

En l'absence d'effet « boule de neige » favorable, l'endettement serait même actuellement supérieur de plus de 3 points de PIB au niveau de 2016.

En la matière, le choix du Gouvernement apparaît singulier à l'échelle européenne.

* 4 Ce résultat correspond au produit de l'écart entre la croissance et la croissance potentielle et de la semi-élasticité budgétaire retenue par la Commission européenne pour la France, qui mesure la sensibilité du solde public à la variation de l'écart de production. Voir : Gilles Mourre, Aurélien Poissonnier et Martin Lausegger, « The Semi-Elasticities Underlying the Cyclically-Adjusted Budget Balance : An Update & Further Analysis », Commission européenne, European Economy - Discussion Paper 098, mai 2019.

* 5 Rapport n° 625 (2018-2019) d'Albéric de Montgolfier relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2018, fait au nom de la commission des finances et déposé le 3 juillet 2019, p. 23.

* 6 Rapport général n° 140 (2019-2020) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2020 (tome 1), fait au nom de la commission des finances du Sénat et déposé le 21 novembre 2019, p. 29 et suivantes.