N° 42

SÉNAT

SESSION ORDINAIRE DE 2020-2021

Enregistré à la Présidence du Sénat le 14 octobre 2020

RAPPORT

FAIT

au nom de la commission des affaires sociales (1) sur la

proposition de loi

,

adoptée

par l'Assemblée

nationale, relative à la

déshérence

des

contrats

de

retraite

supplémentaire

,

Par Mme Catherine PROCACCIA,

Sénateur

(1) Cette commission est composée de : Mme Catherine Deroche , présidente ; M. Jean-Marie Vanlerenberghe , rapporteur général ; M. Philippe Mouiller, Mme Chantal Deseyne, MM. Alain Milon, Bernard Jomier, Mme Monique Lubin, MM. Olivier Henno, Martin Lévrier, Mmes Laurence Cohen, Véronique Guillotin, M. Daniel Chasseing, Mme Raymonde Poncet , vice-présidents ; Mmes Florence Lassarade, Frédérique Puissat, M. Jean Sol, Mmes Corinne Féret, Jocelyne Guidez , secrétaires ; Mme Cathy Apourceau-Poly, M. Stéphane Artano, Mme Christine Bonfanti-Dossat, MM. Bernard Bonne, Patrick Boré, Laurent Burgoa, Jean-Noël Cardoux, Mmes Catherine Conconne, Annie Delmont-Koropoulis, Élisabeth Doineau, MM. Alain Duffourg, Jean-Luc Fichet, Mmes Frédérique Gerbaud, Pascale Gruny, M. Xavier Iacovelli, Mmes Corinne Imbert, Annick Jacquemet, Victoire Jasmin, Annie Le Houerou, M. Olivier Léonhardt, Mmes Viviane Malet, Colette Mélot, Michelle Meunier, Brigitte Micouleau, Annick Petrus, Émilienne Poumirol, M. Christophe Priou, Mmes Catherine Procaccia, Marie-Pierre Richer, Laurence Rossignol, M. René-Paul Savary, Mme Nadia Sollogoub, M. Dominique Théophile .

Voir les numéros :

|

Assemblée nationale ( 15 ème législ.) : |

2782 , 3112 et T.A. 450 |

|

|

Sénat : |

543 (2019-2020) et 43 (2020-2021) |

|

L'ESSENTIEL

Réunie le mercredi 14 octobre sous la présidence de Mme Catherine Deroche, présidente, la commission des affaires sociales a examiné, sur le rapport de Mme Catherine Procaccia, la proposition de loi relative à la déshérence des contrats de retraite supplémentaire.

La commission a approuvé le dispositif proposé confiant au GIP Union retraite une nouvelle mission d'information relative aux contrats de retraite supplémentaire. Elle en a précisé l'architecture et encadré la mise en oeuvre.

I. DE NOUVELLES MODALITÉS D'INFORMATION DES SOUSCRIPTEURS DE PRODUITS D'ÉPARGNE RETRAITE SUPPLÉMENTAIRE VIA LE SITE INFO RETRAITE

A. UNE PRÉOCCUPATION RELATIVE À LA DÉSHÉRENCE DES CONTRATS DE RETRAITE SUPPLÉMENTAIRE

Les contrats de retraite supplémentaire se caractérisent par la fourniture de prestations liées à la cessation d'activité professionnelle, s'ajoutant aux prestations servies par les régimes de retraite légalement obligatoires .

Les produits d'épargne retraite demeurent une part extrêmement minoritaire de la retraite en France. Selon les derniers chiffres de la DREES, la retraite supplémentaire représentait en 2018, en comparaison de l'ensemble des régimes de retraite, obligatoires ou non, 4,5 % des cotisations versées et seulement 2,4 % des prestations servies.

|

|

|

|

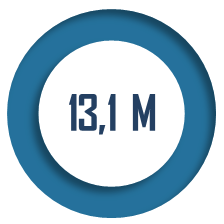

de personnes détenaient un contrat

de retraite supplémentaire en cours de constitution,

|

des retraités

|

montant moyen d'une rente viagère perçue en 2017 |

Données : DREES - Les retraités et la retraite - 2020

Le cadre juridique visant à renforcer l'information relative aux produits d'épargne retraite et à prévenir la déshérence de ces derniers a été consolidé par l'extension par la loi Pacte des dispositions de la loi Eckert , d'une part, et par l'information systématique à l'âge de la retraite prévue par la loi Sapin II .

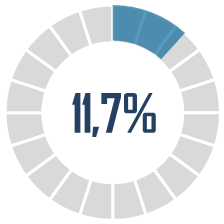

Les contrats de retraite supplémentaire non liquidés passé 70 ans représentent 1,8 milliard d'euros en 2016.

Cependant, l'Autorité de contrôle prudentiel et de résolution , comme la Cour des comptes, ont alerté sur les risques de déshérence des contrats de retraite supplémentaire. Les montants représentés par les contrats non liquidés sont substantiels et, surtout, demeurent élevés après l'âge de 70 ans.

|

|

|

|

Passé l'âge de 62 ans |

Passé l'âge de 65 ans |

Passé l'âge de 70 ans |

Données : chiffres 2016, ACPR, rapport au Parlement du 24 mai 2018

Une des faiblesses identifiées de ces contrats est, particulièrement dans le cas des contrats à adhésion obligatoire, l'absence de données complètes concernant les souscripteurs , mais aussi parfois l'ignorance de ceux-ci de leur possession d'un contrat.